Классификаторы и коды, характеристика локальных и отраслевых классификаторов и Единой системы классификации и кодирования

СОДЕРЖАНИЕ: Основная цель кодирования. Группы классификаторов единой системы классификации и кодирования. Этапы составления локальных классификаторов. Штриховое кодирование, его виды и области применения. Стандарты кодирования, пример построения кода EAN-8.Контрольная работа по теме:

Классификаторы и коды, характеристика локальных и отраслевых классификаторов и ЕСКК

Содержание

Введение

1. Классификаторы, коды и их технология

2. Штриховое кодирование и технология его применения

Заключение

Список используемой литературы

Введение

Классификаторы и коды используются для составления бухгалтерских отчетов, сводок и группировок на основании выделенного группировочного (одного или нескольких) признака, например, работающие по подразделениям, цехам, бригадам. При компьютеризации бухгалтерских задач используются классификаторы различных видов: общегосударственные, отраслевые и локальные.

Проектирование кодов на предприятии требует соблюдения системного подхода, т.е. коды должны быть применимы во всех подразделениях предприятия при решении различных задач. Так, например, коды подразделений должны быть едиными при обработке учетных задач, задач учета кадров, производственном учете.

С 1977 года для идентификации потребительских товаров в Западной Европе стали применять аналогичную систему « Европейский артикул» ( EAN – European Article Numbering) , которая является разновидностью UPC. Код EANпредставляет собой набор цифр от 0 до 9. Все кодовое обозначение может выражаться восемью ( EAN-8) или тринадцатью ( EAN-13) цифрами. Сокращенный символ (EAN-8) используется для маркировки товаров небольших размеров. Американский и западноевропейский коды совместимы, разница между ними лишь в том, что код UPC содержит 12 знаков, а код EAN – 13 знаков. Широко известна также западногерманская система кодирования BAN ( Bunaeseinheitliche Artikelnummer).

Основными целями контрольной работы является определение сущности и значения классификаторов, кодов и штрихового кодирования, а также технология их примения в экономической деятельности.

При написании контрольной работы для достижения поставленной цели был произведен анализ учебных пособий в области информационных технологий в экономике, учебников по управлению организациями, финансовой отчетности, монографий и научных исследований российских и зарубежных авторов, определяющих сущность и значение классификаторов и кодов, а также условий и технологий их применения.

1. Классификаторы, коды и их технология

Автоматизированная обработка учетной и финансово-кредитной информации в условиях применения персональных компьютеров позволяет получать различные сводки, таблицы, ведомости, где информация расположена по каким-либо группировочным реквизитам-признакам, например, по счетам бухгалтерского учета, клиентам, работающим и т.п. Для выполнения группировок появляется необходимость кодирования этих группировочных реквизитов-признаков условными обозначениями, для чего используются различные классификаторы.

Классификатор – это систематизированный свод однородных наименований, объектов, предметов, явлений по классификационным признакам (номенклатура) и их кодовых обозначений [2, с. 114]. Код – условное обозначение объекта цифровым или алфавитно-цифровыми знаками по определенным правилам, установленным системами кодирования.

Кодирование – процесс присвоения условных обозначений (кодов) позициям номенклатуры. Коды могут быть цифровыми, буквенными и комбинированными (примеры: цифровой код – 21325, буквенный – АВС, комбинированный – АБ180).

При обработке экономических задач на ПК часто применяют мнемокоды – условное короткое обозначение объекта. Например, в некоторых машинных программах мнемокодами закодированы названия документов, например, платежное поручение – ПП.

В ряде случаев машинная программа предусматривает автоматическое кодирование номенклатур, а также использование штрих-кодов.

К кодам предъявляется ряд требований: они должны охватывать все номенклатуры, подлежащие кодированию; быть едиными для разных задач внутри одного экономического объекта (например, коды материалов, подразделений должны быть едиными для задач бухгалтерского учета, складского учета и материально-технического снабжения); отличаться стабильностью; иметь резерв свободных номеров (но не излишний, т.к. это может привести к увеличению значимости кода); длина кодового обозначения должна быть минимальной.

Основная цель кодирования состоит в однозначном обозначении объектов. С помощью кодирования выполняются основные функции, связанные с обработкой экономической информации: минимизация объема призначной информации при вводе ее в вычислительную систему по каналам связи; сортировка и поиск информации по ключевым словам; разработка сводных экономических отчетов по различным признакам; декодирование при переходе от кодов-признаков к их наименованиям при печати сводных экономических отчетов.

Систематизация экономической информации вызывает необходимость применения различных видов классификаторов [4, с. 272]: международных и действующих только на территории Российской Федерации. Международные классификаторы входят в состав Системы международных экономических стандартов (СМЭС) и обязательны для передачи информации между различными странами. К ним относятся, например, такие принятые ООН классификаторы, как Международная стандартная отраслевая классификация всех видов экономической деятельности (МСОК), Международная стандартная торговая классификация, Классификация основных продуктов (КОП), Классификация продовольственных и сельскохозяйственных организаций и др. [3, с. 98].

Классификаторы, действующие на территории Российской Федерации, входят в Единую систему классификации и кодирования (ЕСКК), созданной по постановлению Правительства в 1970-х годах.

ЕСКК состоит из следующих групп классификаторов [2, с. 116]:

- общероссийские классификаторы (ОК), разрабатываются в централизованном порядке и являются едиными для всей страны;

- отраслевые, единые для определенной отрасли деятельности;

- региональные, единые – для определенного региона;

- локальные, составляются на номенклатуры, характерны для определенного предприятия, организации, банка (коды табельных номеров, подразделений, клиентов и др.).

При обработке учетной и финансово-кредитной информации широкое применение находят общероссийские и локальные классификаторы.

Общероссийские классификаторы (ОК) – были переработаны в соответствии с требованиями рыночной экономики и государственной программы перехода РФ на Международную систему учета и статистики. В настоящее время их создано свыше четырех десятков.

Здесь следует привести примеры построения кодовых слов некоторых ОК, имеющих наибольшее применение при автоматизированной обработке учетной и финансово-кредитной информации.

ОКПО – ОК предприятий и организаций формируется органами государственной статистики путем присвоения кодовых номеров предприятиям, организациям, фирмам любой формы собственности. Кодовое слово состоит из трех блоков: 1 – регистрационный номер, 2 – наименование организации, 3 – ведомственная, территориальная и отраслевая принадлежность предприятия, организации, фирмы. Регистрационный номер (часть кодового слова) проставляется предприятиями и организациями в формах финансовой отчетности. Все три блока кодового слова используются органами государственной статистики для автоматического ведения ОКПО в электронном виде. Регистрационный номер состоит из восьми знаков; построен по комбинированной системе [2, с. 117].

ОКВЭД – ОК видов экономической деятельности; (построен в соответствии с требованиями Европейского экономического сообщества – ЕЭС); кодовое слово шестизначное, включает пять признаков (класс, подкласс, группа, подгруппа, вид).

ОКФС – ОК форм собственности, двузначный, например: 10 – российская собственность, 20 – собственность иностранных государств.

ОКОПФ – ОК организационно-правовой формы включает двузначное кодовое слово. Например, код 65 – общество с ограниченной ответственностью; 67 – закрытое акционерное общество.

ОКУД – ОК управленческой документации. Объектом классификации являются общероссийские унифицированные формы документов, утверждаемые министерствами (ведомствами) РФ, входящие в унифицированную систему документации (УСД). Код состоит из семи знаков. Первые два знака указывают на принадлежность документа к определенной сфере деятельности. Например: 03 – первичная учетная документация (0315003 – приходный ордер); 04 – банковские документы; 07 – бухгалтерская отчетная документация (0700001 – баланс).

ОКОГУ – ОК органов государственного управления – объектами классификации являются органы государственной власти и управления; код пятизначный.

ОКАТО – ОК административно-территориального деления; кодовое слово включает восемь знаков. Объектами классификации являются республики, края, области, города, районы, округа, поселки городского типа, сельские населенные пункты.

ИНН – идентификационный номер налогоплательщика, является десятизначным; обозначает территорию, номер инспекции Министерства по налогам и сборам (ИМНС), порядковый номер организации [2, с. 118].

ОКОФ – ОК основных фондов, построен с учетом международной классификации отраслей и основных продуктов, имеет кодовое десятизначное слово.

ОКЕИ – ОК единиц измерения, построен на основе международной классификации единиц измерения Европейской экономической комиссии ООН (ЕЭК ООН). Единицы измерения в ОКЕИ разбиты на семь групп: меры длины, площади, объема, массы, технические единицы, единицы времени, экономические единицы (штука, тысячи штук). Код трехзначный, построен по серийной системе. Например, единица измерения в балансе, тыс.руб. имеет код 384.

К общероссийским классификаторам также относятся: ОКИН – ОК информации о населении; ОКУН – ОК услуг населению; ОКПДТР – ОК профессий рабочих, должностей служащих и тарифных разрядов; ОКВ – классификатор валюты; ОКП – ОК продукции и др.

При регистрации предприятия (организации) в органах государственной статистики его включают в Единый государственный регистр предприятий и организаций (ЕГПРО) и присваивают коды по следующим классификаторам: ОКПО, ОКВЭД, ОКФС, ОКОГУ, ОКОПФ, ОКАТО. Присвоенные кодовые обозначения отражаются в первичной и сводной унифицированной документации предприятия и организации.

Система автоматизированной обработки банковской информации также предусматривает обязательное использование обозначений номенклатур кодовыми знаками. Наиболее сложным является код лицевого счета, структура которого с 1998 года строится в соответствии с новым планом счетов и международными стандартами.

Указаниями Банка России рекомендуется сложная структура кода лицевого счета, построенная по комбинированной системе и включающая до одиннадцати группировочных признаков. Значность кода составляет двадцать знаков, которые включают: номер банковского раздела плана счетов (3 знака); номер счета первого порядка (2-3 знака); номер счета второго порядка (4-5 знаков); код валюты (6-8 знаков); защитный ключ (9 знаков); номер филиала, отделения банка (10-13 знаков); номер лицевого счета клиента банка (14-20 знаков) [1, с. 187].

При необходимости значность может быть расширена и до 25-и разрядов.

Например, код лицевого счета клиента банка 40702810938170100653 имеет структуру:

4 – счет относится к разделу 4 плана счетов «операции с клиентами»;

07 – счет принадлежит негосударственному предприятию;

02 – счет принадлежит коммерческой организации;

810 – код валюты РФ (рубли);

9 – защитный ключ, обнаруживающий неправильность проставления кода в платежном поручении;

3817 – номер (код) отделения банка;

0100653 – лицевой счет коммерческой организации в данном банке.

Локальные коды составляются на номенклатуры, специфичные для данной организации [3, с. 100]. Сюда входит широкий круг номенклатур, используемых различными подразделениями и службами ее управления (сотрудники, подразделения, продукция и т.п.). Локальные коды должны быть едиными при решении различных экономических задач. Наряду со специалистами по информационной технологии в составлении классификаторов значительную роль играют экономисты – пользователи.

Кратко рассмотрим порядок составления локальных классификаторов, который включает два этапа. На первом этапе выполняется классификация информации, на втором – ее кодирование.

Классификация начинается с выявления номенклатуры объектов, предметов, подлежащих кодированию. При этом руководствуются реквизитами-признаками, которые используются для составления группировок, получения сводных таблиц и расчетов. По каждой номенклатуре составляется полный перечень всех позиций, подлежащих кодированию.

После составления классификации выполняется следующий этап – кодирование – процесс присвоения условных обозначений позициям номенклатуры. После согласования и утверждения работа по созданию классификатора считается завершенной.

Рассмотрим особенности методов кодирования. Кодирование информации производится по определенной системе – совокупности правил, определяющих построение кода. В настоящее время применяется несколько систем кодирования экономической информации, среди которых наибольшее распространение получили: порядковые, серийные, позиционные и комбинированные. Выбор системы кодирования зависит от целого ряда факторов, главными из которых являются количество выделяемых признаков в номенклатуре, число позиций в каждом признаке и степень устойчивости номенклатуры.

При построении порядковой системы все позиции номенклатуры кодируются по младшему признаку путем присвоения порядковых номеров без резерва. Поэтому порядковая система имеет отграниченное применение и используется при кодировании устойчивых однопризначных номенклатур.

По порядковой системе происходи автоматическое кодирование компьютером однопризначных номенклатур.

Серийная система дополняет порядковую, ею можно закодировать двух или боде призначные номенклатуры. Каждой группе старших признаков номенклатур присваивается серия номеров, а каждая позиция младших признаков номенклатуры кодируется порядковым номером. Серийная система предусматривает резервные номера старших признаков номенклатуры.

При позиционной системе кодирования четко выделяется каждый признак и ему отводится один или несколько разрядов в зависимости от его значности. Затем каждый признак кодируется отдельно, начиная с 1, 01, 001 и т.д. в зависимости от значности признака. Этот код обеспечивает автоматическое формирование в ЭВМ всех необходимых итогов в соответствии с выделенными признаками.

Комбинированная система так же, как и позиционная, предусматривает четкое выделение всех признаков номенклатуры. Но при этом каждый признак может кодироваться по любой системе: порядковой, серийной или позиционной. Комбинированная система более гибкая и широко применяется при решении экономических задач, поскольку обеспечивает автоматическое получение всех необходимых итогов в соответствии с выделенными признаками.

Кроме названных систем кодирования используется еще код повторения и шахматная система, имеющие ограниченное применение. В качестве кода повторения выступают номера конкретных номенклатур, например, гаражный номер автомашины, номер склада и др. Шахматная система применяется для кодирования двухпризначных номенклатур с устойчивой связью. Она строится в виде таблицы и напоминает позиционную систему [2, с. 119].

Рассмотрим практические примеры использования некоторых кодов при компьютерном решении экономических задач.

Коды счетов бухгалтерского учета широко применяются как при ручной, так и при автоматизированной обработке. При существующей системе учета код счетов бухгалтерского учета (рабочий план счетов) может состоять из трех уровней: первый (два знака) означает балансовый счет; второй – субсчет; третий – с аналитический счет, устанавливаемый на предприятии, организации.

В машинных программах автоматизированной обработки бухгалтерского учета встречаются различные подходы к построению кода аналитического учета. Как правило, структура кода отличается различным уровнем аналитичности и разной значностью. Программы позволяют вести учет по разным уровням аналитики (разным признакам), которые устанавливаются на конкретном предприятии, организации (фирмы) [6, с.205].

Построение кода счетов бухгалтерского учета (рабочего плана счетов) имеет большое значение в тех программах, которые не предусматривают локальной обработки отдельных участков учета, где весь учет выполняется на основании ведения журнала хозяйственных операций, что характерно для небольших предприятий. Гибкая система построения кода позволяет при этом выполнять аналитические разработки с различной степенью детализации. Уровни аналитики – это те признаки, по которым группируются данные. Например, для счета 70 «Расчеты с персоналом по оплате труда» можно выделить два уровня: первый – для подразделения, второй – для табельных номеров. В данном случае аналитические сводки будут составлены в разрезе подразделений и табельных номеров. Для счета 10 «Материалы», например, можно выделить три уровня аналитики: первый – группа материалов (один знак), субсчет установлен в плане счетов; второй – склад (один знак); третий – номенклатурный номер материалов (два знака) [1, с. 189].

При оприходовании и отпуске материалов в первичном документе должны быть проставлены все эти коды. В этом случае при автоматизированной обработке будет обеспечено получение различных сводок синтетического и аналитического учета в разрезе выделенных признаков.

2. Штриховое кодирование и технология его применения

В технологии компьютерной обработки финансово-экономических задач значительное место уделяется вопросам автоматизированного ввода первичной информации. С этой целью в различных сферах деятельности (торговля, банковская система, почтовые ведомства и др.) используется информационная технология, основанная на использовании штрихового кодирования. С этой целью товары массового спроса снабжаются этикетками и ярлыками, на которых нанесен штрих-код, однозначно идентифицирующий товар и его производителя. В местах приема и продажи товаров имеются технические средства – сканеры, позволяющие автоматически считывать этот код и вводить полученную информацию в компьютер для ее обработки, а также производить кассовые расчеты за проданные товары, что в конечном счете повышает эффективность управления.

Штриховой код представляет собой чередование темных и светлых полос разной ширины и основан на принципе двоичной системы счисления: широким линиям и широким промежуткам присваивается значение 1; узким – 0.

Наибольшее распространение для кодирования товаров в производстве и торговле получили следующие стандарты кодирования [2, с. 120]:

- UPC (UniformProductCode), принятый в США в 1973г. для кодирования товаров торговли;

- EAN (EuropoeanArticleNumbering), созданный в Европе в 1977г. на базе UPC: Европейская система кодирования, получившая статус Международной ассоциации EAN; используют многие страны мира.

Имеются и другие системы штрихкодов (UCC/EAN и др.). Стандарты кодирования EAN-8, EAN-13, UCC/EAN нашли широкое применение в Российской Федерации [1, с. 190].

В зависимости от значности выделяют, например, коды EAN-8, EAN-13, UPC-12, где цифры означают значность кода.

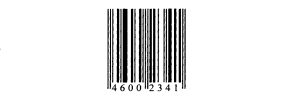

Структура кода EAN-8 представлена на рисунке 1 и означает следующее:

Первые три знака – страна производитель товара, четыре следующих – продукт, последние цифры – контрольные.

Структура тринадцатиразрядного кода EAN-13 позволяет выделить уже больше признаков: страну, предприятие-изготовитель, наименование товара данного изготовителя, контрольное число [5, с. 401].

Рис. 1 - Пример построения кода EAN-8 (460 – код России, 0234 – код продукта, 1 – контрольное число)

При построении штрих-кода может использоваться модифицированная, плавающая структура, когда, например, на страну отводится два или три знака, код предприятия – до шести знаков, код товара – до шести знаков.

Код страны присваивается Международной ассоциацией, например, США и Канада имеют коды – 000, 010, 030, 040, 050; Франция – 300-370, Германия – 400-430, Россия – 460-469 [2, с. 121]. Код предприятия-изготовителя присваивается централизованно, коды товаров – децентрализовано предприятиями-изготовителями продукции, после решения о ее выпуске. Эти сведения заранее или вместе с товаром передаются потребителям, оптовым базам, магазинам, где имеются автоматизированные системы.

Наиболее широко штриховое кодирование применяется при производстве и продаже товаров народного потребления, что позволяет автоматизировать учет производства и продажи товаров, повысить скорость и культуру обслуживания покупателей, вести оперативный учет поступающих и проданных товаров в каждом магазине, секции, на складе [1, с. 194].

Основным объектом кодирования при производстве и торговле является товар. Его конкретная единица идентифицируется однозначно: товары, отличающиеся хотя бы по одному признаку (цена, масса, размер) должны иметь разные коды, т.к. только в этом случае можно производить автоматизированную обработку информации по каждому товару, ассортименту, однозначно определяя при продаже по коду цену.

Такую возможность кодирования дает код EAN, наиболее широко распространенный в торговле.

Торгово-оперативная деятельность предприятий розничной торговли складывается из совокупности взаимосвязанных процессов по закупке и завозу товаров, их приему, хранению и подготовке к продаже, реализации товаров, ведению финансовых операций, формированию товарного ассортимента на основе изучения покупательского спроса.

Поэтому большое значение придается внедрению технологии автоматизированной обработки с применением штрихкодов, обеспечивающей быстрый ввод информации в компьютер на всех участках движения товара и получение результатной информации в режиме реального времени.

Учет и анализ спросов, товарных запасов на всех этапах товародвижения позволяют своевременно повысить уровень управления в условиях рыночной экономики и жесткой конкуренции.

Осуществление компьютерной технологии с использованием штрихкодов и контрольно-кассовых аппаратов находит широкое применение в комплексных бухгалтерских, складских и торговых системах [2, с. 123].

Наиболее мощным представителем является программа «БЭСТ-4», ориентированная на оптово-розничную торговлю, где реализована интеграция с различными кассовыми аппаратами, торговым оборудованием (электронными весами), сканерами для считывания штрихкодов и термопринтерами.

Из других программных комплексов реализующих технологию работы со штрихкодами можно назвать систему «Галактика» (контур «Розничная торговля»), «БЭСТ-магазин» и др [3, с. 102].

Применение штрихкодов находит все большее применение в различных сферах деятельности.

В банковских документах штриховыми кодами можно кодировать организации и предприятия (ОКПО), номера счетов предприятия в конкретных банках, названия банков. При расчетах населения за коммунальные услуги также используются штрихкоды. Можно наносить номер счета на обложки сберегательных книжек. Штриховые коды могут использоваться и для идентификации почтовых адресов (вместо или вместе с существующими 6-разрядными стилизованными шрифтами). Важной сферой применения штрихового кодирования является полиграфия – отрасль, призванная обеспечить и печать самих штрихкодов. К печатной продукции относятся книги, брошюры, газеты, журналы и т.п.

В заключение можно сделать предположение, что штрихкоды в ближайшее время найдут применение практически всюду, где необходима четкая идентификация наименований с целью их автоматического считывания, например, различная служебная документация на автомашину, денежные документы, сберкнижки, чековые книжки, кредитные карты, проездные билеты и др.

Заключение

Классификатор – это систематизированный свод однородных наименований, объектов, предметов, явлений по классификационным признакам (номенклатура) и их кодовых обозначений. Код – условное обозначение объекта цифровым или алфавитно-цифровыми знаками по определенным правилам, установленным системами кодирования.

Основная цель кодирования состоит в однозначном обозначении объектов. С помощью кодирования выполняются основные функции, связанные с обработкой экономической информации: минимизация объема призначной информации при вводе ее в вычислительную систему по каналам связи; сортировка и поиск информации по ключевым словам; разработка сводных экономических отчетов по различным признакам; декодирование при переходе от кодов-признаков к их наименованиям при печати сводных экономических отчетов.

Систематизация экономической информации вызывает необходимость применения различных видов классификаторов: международных и действующих только на территории Российской Федерации.

В контрольной работе рассмотрены основные международные, общероссийские и локальные классификаторы, условия их применения.

Штриховой код представляет собой чередование темных и светлых полос разной ширины и основан на принципе двоичной системы счисления: широким линиям и широким промежуткам присваивается значение 1; узким – 0.

Наибольшее распространение для кодирования товаров в производстве и торговле получили следующие стандарты кодирования: - UPC и EAN.

Наиболее широко штриховое кодирование применяется при производстве и продаже товаров народного потребления, что позволяет автоматизировать учет производства и продажи товаров, повысить скорость и культуру обслуживания покупателей, вести оперативный учет поступающих и проданных товаров в каждом магазине, секции, на складе.

Основным объектом кодирования при производстве и торговле является товар.

В контрольной работе был рассмотрен пример построения кода EAN-8 с определением его обозначений и технологии его применения. Следует сказать, что применение штрихкодов находит все большее применение в различных сферах деятельности.

Список используемой литературы

1. Балдин К.В., Уткин В.Б. Информационные системы в экономике: Учебник – 5-е изд. – М.: издательско-торговая корпорация «Дашков и К», 2008.

2. Информационные системы в экономике: учебник для студентов ВУЗов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит» и специальностям экономики и управления / под ред. Г.А. Тиоренко – 2-е изд. перераб. и доп. – М.: ЮНИТИ-ДАНА, 2008.

3. Информационные системы и технологии в экономике: Учебник. - 2-е изд., доп. и перераб. / Т.П. Барановская, В.И. Лойко, М.И. Семенов, А.И. Трубилин; Под ред. В.И. Лойко. - М.: Финансы и статистика, 2005.

4. Киреев А.П. Международная экономика. В 2-х ч. - Ч. I. Международная микроэкономика: движение товаров и факторов производства. Учебное пособие для вузов. - М.: Международные отношения, 1997.

5. Кругман П., Обстфельд М. Международная экономика. Теория и политика: Учебник для вузов / Пер. с англ, под ред. В.П. Колесова, В.П. Колесова, М.В. Кулакова. - М.: Экономический факультет МГУ, ЮНИТИ, 1997.

6. Миклашевская Н.А., Холопов А.В. Международная экономика: Учебник. - М.: МГУ им. М.В. Ломоносова, Изд-во Дело и Сервис, 1998.

7. Смыкова М.Р. Туризм: экономика, менеджмент и маркетинг. - Алматы: Нур-пресс, 2006.