Классификация затрат, включаемых в себестоимость продукции (работ, услуг)

СОДЕРЖАНИЕ: Теоретические аспекты и природа затрат, включаемых в себестоимость продукции. Классификация затрат по экономическим элементам. Классификация затрат по статьям расходов. Прямые и косвенные затраты. Виды себестоимости по месту возникновения затрат.Оглавление

Введение

Глава 1. Классификация затрат по экономическим элементам

Глава 2. Классификация затрат по статьям затрат

Глава 3. Классификация затрат по другим признакам

Заключение

Список литературы

Введение

Затраты - это представленная в денежной форме величина ресурсов, использованных для получения некоторых полезных результатов.

Себестоимость продукции (работ, услуг) — стоимостная оценка используемых в процессе производства природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и других затрат. В себестоимость включаются:

затраты, непосредственно связанные с производством и реализацией продукции;

затраты на обеспечение предприятия рабочей силой (персоналом);

отчисления в различные фонды и бюджеты;

затраты на содержание, обслуживание и управление предприятием;

платежи сторонним организациям за оказание услуг по производству продукции;

затраты на подготовку и освоение новой продукции;

прочие затраты.

В себестоимость включают затраты, разнородные по содержанию, назначению и способу расчета, поэтому при планировании, учете и калькулировании себестоимости используется классификация затрат.

Классификация затрат – это их группировка по определенным признакам, которая обеспечивает точность и унификацию расчетов. Классификацию затрат проводят по следующим признакам: по принципу экономической однородности (экономическому содержанию); по целевому назначению; по методу включения в себестоимость конкретных товаров; по степени зависимости от объема производства; по месту возникновения; по видам продукции (работ, услуг).

Актуальность настоящей работы обусловлена, с одной стороны, большим интересом к теме «Классификация затрат в управленческом учете» в современной науке, с другой стороны, ее недостаточной разработанностью.

Целью курсовой работы является изучение темы «Классификация затрат, включаемых в себестоимость продукции (работ, услуг)».

В рамках достижения поставленной цели были поставлены и решены следующие задачи:

1. Изучить теоретические аспекты и выявить природу «Классификация затрат, включаемых в себестоимость продукции (работ, услуг)»;

2. Сказать об актуальности проблемы «Классификация затрат, включаемых в себестоимость продукции (работ, услуг)» в современных условиях;

3. Изучить классификацию затрат по элементам;

4. Изучить классификацию затрат по статьям затрат;

5. Изучить классификацию затрат по другим признакам.

Глава 1. Классификация затрат по экономическим элементам

По экономическому содержанию затраты на производство группируются по следующим элементам:

- материальные затраты (за вычетом возвратных отходов);

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация основных фондов;

- прочие затраты.

В каждый экономический элемент включают однородные по своей экономической природе затраты на первичные ресурсы, независимо от направления использования. Перечень экономических элементов един для всех отраслей промышленности, что обеспечивает сопоставимость структуры расходов.

В элемент «Материальные затраты» включают затраты на приобретение и доставку транспортом сторонних организаций до складов предприятия материалов, непосредственно используемых на изготовление основной продукции и составляющих её вещественную основу или являющихся необходимым компонентом при изготовлении продукции (проведении работ, оказании услуг), материалов, необходимых для обеспечения нормального технологического процесса, для упаковки продукции или расходуемых на другие производственные и хозяйственные нужды; затраты на покупные комплектующие изделия и полуфабрикаты, на работы и услуги производственного характера, выполняемые сторонними предприятиями или производствами и хозяйствами предприятия, не относящимися к основному виду деятельности; затраты, связанные с использованием природного сырья; затраты на приобретение топлива и энергии всех видов, расходуемых на технологические и другие производственные и хозяйственные нужды; потери от недостачи материальных ресурсов в пределах норм естественной убыли.

Затраты, связанные с доставкой материальных ресурсов транспортом предприятия, включаются в соответствующие элементы затрат (материальные затрата, расходы на оплату труда и т.д.).

Под возвратными отходами производства понимают остатки сырья, материалов, полуфабрикатов, теплоносителей и других видов материальных ресурсов, образовавшихся в процессе производства продукции, утратившие полностью или частично потребительские качества исходного ресурса и в силу этого используемые с повышенными затратами или вовсе не используемые по прямому назначению.

В элемент «Затраты на оплату труда» входят затраты на оплату труда основного производственного персонала предприятия, включая премии рабочим и служащим за производственные результаты, стимулирующие и компенсирующие выплаты, в том числе компенсации по оплате труда в связи с повышением и индексацией цен в пределах, предусмотренных законодательством норм, а также затраты на оплату труда не состоящих в штате предприятия работников, относящихся к основной деятельности, и другие затраты, включаемые в соответствии с установленным порядком в фонд оплаты труда.

В элемент «Отчисления на социальные нужды» включаются обязательные отчисления по установленным законодательством нормам органам государственного социального страхования. Нормы отчислений установлены в процентах от затрат на оплату труда работников, включаемых в себестоимость продукции (работ, услуг) по элементу «Затраты на оплату труда», кроме тех видов оплаты, на которые страховые взносы не начисляются.

В элемент «Амортизация основных фондов» включается сумма амортизационных отчислений на полное восстановление основных производственных фондов, исчисленная исходя из их балансовой стоимости и утвержденных норм, в также сумма амортизационных отчислений от стоимости основных фондов (помещений), предоставляемых бесплатно предприятиям общественного питания и медицинским учреждениям, обслуживающим трудовые коллективы. Предприятия, осуществляющие свою деятельность на условиях аренды, включают в этот элемент амортизационные отчисления на полное восстановление, как по собственным, так и по арендованным основная фондам.

В элемент «Прочие затраты» включают: налоги, сборы, отчисления в специальные внебюджетные фонды, производимые в соответствии с установленным законодательством порядком; платежи за предельно допустимые выбросы загрязняющих веществ, по обязательному страхованию имущества предприятия, учитываемого в составе производственных фондов, а также отдельных категорий работников; вознаграждения за изобретения и рационализаторские предложения; платежи по кредитам в пределах установленных ставок; оплата работ по сертификации продукции; затраты на командировки; плата сторонним предприятиям за пожарную и сторожевую охрану, за подготовку и переподготовку кадров; затраты на гарантийный ремонт и обслуживание; оплату услуг связи, вычислительных центров, банков, плату за аренду в случае аренды отдельных объектов основных производственных фондов; взнос по нематериальным активам, а также другие затраты.

Глава 2. Классификация затрат по статьям затрат

Классификация затрат по статьям калькуляции объединяет их по направлениям использования, по месту возникновения. Она позволяет определить себестоимость единицы продукции, распределить затраты по ассортиментным группам, выявить резервы их снижения.

Классификация затрат по статьям расходов используется для исчисления себестоимости отдельных видов продукции (единицы и всего выпуска за конкретный период: месяц, квартал, год), что имеет важное значение для анализа и оперативного руководства деятельностью отдельных участков производства, цехов и предприятия в целом, для организации внутризаводского хозрасчета и изыскания резервов снижения себестоимости конкретной продукции.

Для контроля над составом затрат по местам их совершения необходимо знать не только то, что затрачено в процессе производства, но и на какие цели эти затраты произведены, т.е. учитывать затраты по направлениям, по отношению к технологическому процессу. Такой учет позволяет анализировать себестоимость по ее составным частям и по некоторым видам продукции, устанавливать объемы затрат отдельных структурных подразделений. Решение этих задач осуществляется за счет применения классификации затрат по статьям калькуляции. Перечень статей калькуляции, их состав и методы распределения по видам продукции определяются в соответствии с отраслевыми методическими рекомендациями, исходя из особенностей технологии и организации производства самим предприятием. Однако существует примерная типовая номенклатура статей затрат для различных производств (признаки по статьям калькуляции):

1. Сырье и материалы;

2.Покупные изделия, полуфабрикаты и услуги сторонних организаций;

3.Возвратные отходы (вычитаются);

4. Топливо и энергия на технологические цели;

5.Транспортно-заготовительные расходы;

Итого: Материалы

6. Основная заработная плата производственных рабочих;

7.Дополнительная заработная плата производственных рабочих;

8.Отчисления на социальные нужды от основной и дополнительной заработной платы;

9.Расходы на подготовку и освоение производства;

10.Расходы на содержание и эксплуатацию машин и оборудования (РСЭО);

11.Общепроизводственные расходы;

Итого: Цеховая себестоимость

12.Общехозяйственные расходы;

13.Потери от брака;

Итого: Производственная себестоимость

12.Коммерческие (внепроизводственные) расходы;

Всего: Полная себестоимость

В приведенной классификации первые семь статей затрат осуществляются непосредственно на рабочем месте и прямо относятся на себестоимость каждого вида продукции. Все другие статьи являются комплексными, собирающими затраты по обслуживанию и управлению производством.

Расходы по содержанию и эксплуатации машин и оборудования включают затраты на техническое обслуживание машин и механизмов, расходы на текущий и капитальный ремонт оборудования, цехового транспорта и инструментов, амортизацию основных фондов, закрепленных за цехами, износ малоценных и быстроизнашивающихся предметов и др.

В статью «Расходы на подготовку и освоение нового производства» входят затраты некапитального характера: совершенствование технологии, переналадка оборудования, изготовление специального оборудования и оснастки и т.д.

В состав цеховых расходов включаются затраты на управление цехов основного производства: заработная плата цехового персонала, расходы на амортизацию, текущий ремонт, отопление, освещение, уборку зданий и цеховых помещений, износ инвентаря и малоценных предметов общецехового назначения и др. «Общепроизводственные расходы» направляются на покрытие затрат по управлению и обслуживанию общехозяйственных нужд предприятия: аппарата управления, содержание зданий, территории, транспорта и проч., имеющих общепроизводственное назначение.

Внепроизводственные расходы включают затраты, связанные с реализацией продукции (упаковка, отгрузка, реклама, сбытовая сеть, комиссионные и др.), а также различного рода отчисления и платежи.

Затраты по статьям калькуляции по своему составу шире элементных, т.к. учитывают характер и структуру производства, создавая достаточную базу для анализа.

Проблема отнесения различных затрат на себестоимость продукции (работ, услуг) является очень важной для предприятий. С помощью механизма формирования себестоимости продукции (работ, услуг) можно стимулировать или, наоборот, «подавлять», делать невыгодными для предприятий различные виды затрат. А в совокупности с налоговыми льготами этот механизм является мощным рычагом воздействия на финансово-хозяйственную деятельность предприятий.

Сущность классификации затрат по статьям калькуляции состоит в том, что все затраты группируются по признаку одинаковой степени связи с непосредственным процессом изготовления продукции, признаку общности их производственного назначения. Поэтому при данной классификации важно знать, где и почему они возникли.

Различают плановую, нормативную, сметную и отчетную (фактическую) калькуляцию.

Плановая калькуляция представляет собой оптимально допустимые затраты предприятия на изготовление продукции, предусматриваемые на плановый период.

Нормативная калькуляция исчисляется на базе действующих на начало месяца норм материальных и трудовых затрат и квартальных смет по обслуживанию производства и его управлению на данном предприятии.

Сметная калькуляция рассчитывается при проектировании новых предприятий и конструировании вновь осваиваемых изделий, на которые отсутствуют нормы расхода. Эти калькуляции призваны отражать возможный уровень затрат на продукцию, впервые выпускаемую на предприятиях.

Отчетная (фактическая) калькуляция отражает совокупность всех затрат предприятия, фактически сложившихся на производстве, и по реализации продукции. Эта калькуляция используется для контроля за выполнением плановых заданий, снижения себестоимости по конкретным видам продукции, анализа уровня и динамики себестоимости продукции.

Калькулирование затрат на единицу продукции является очень важным моментом в деятельности предприятий, так как себестоимость единицы изделия образует низшую границу цены для производителя, при которой нет убытков, но нет и прибыли. Таким образом, совершенствование методов калькулирования себестоимости единицы продукции — важное условие повышения обоснованности оптовой цены предприятия.

Глава 3. Классификация затрат по другим признакам

затрата себестоимость расход

1.По способу отнесения расходов на себестоимость конкретных видов продукции их подразделяют на прямые и косвенные. К прямым затратам относят прямые материальные затраты и прямые затраты на оплату труда. Они учитываются по дебету сч. 20 «Основное производство», и их можно отнести непосредственно на определенное изделие на основании первичных документов.

Косвенные расходы невозможно прямо отнести на какое-либо изделие. Они распределяются между отдельными изделиями согласно выбранной организацией методике (пропорционально основной заработной плате производственных рабочих, количеству отработанных станко-часов, часов отработанного времени и т.п.). Эта методика описывается в учетной политике предприятия. Косвенные расходы подразделяются на две группы:

- общепроизводственные (производственные) расходы – это общецеховые расходы на организацию, обслуживание и управление производством. В бухгалтерском учете информация о них накапливается на сч. 25 «Общепроизводственные расходы».

- общехозяйственные (непроизводственные) расходы осуществляются в целях управления производством. Они напрямую не связаны с производственной деятельностью организации и учитываются на сч.26 «Общехозяйственные расходы». Отличительной особенностью общехозяйственных расходов является то, что они не изменяются в зависимости от изменения объема производства (продаж). Изменить их можно управленческими решениями, а степень их покрытия – объемом продаж.

Деление затрат на прямые и косвенные зависит от способа отнесения затрат на себестоимость продукции.

2. По технико-экономическому назначению или по роли в производственном процессе затраты делят на следующие группы - основные и накладные:

Основные – затраты, которые непосредственно связаны с процессом производства продукции работ, услуг (материалы, заработная плата и начисления на заработную плату рабочих, износ инструментов и т. д.). Основные расходы учитываются на счетах учета производственных затрат: 20 «Основное производство», 23 «Вспомогательные производства».

Накладные – затраты по управлению и обслуживанию производственного процесса (общепроизводственные и общехозяйственные расходы). Накладные расходы учитываются на счетах 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы».

3. Производственные и внепроизводственные (периодические затраты, или затраты периода). Производственные затраты – это затраты, входящие в себестоимость продукции. Это материальные затраты, и поэтому их можно проинвентаризировать. Они состоят из трех элементов:

- прямые материальные затраты;

- прямые затраты на оплату труда;

- общепроизводственные расходы.

Внепроизводственные затраты (периодические) – это издержки, которые нельзя проинвентаризировать. Размер этих затрат зависит не от объемов производства, а от длительности периода. К таким затратам относят коммерческие и административные расходы. Их учет ведут на сч. 26 «Общехозяйственные расходы» и сч. 44 «Расходы на продажу». Периодические затраты всегда относятся на месяц, квартал, год, в течение которых они были произведены. Они не проходят стадию запасов, а сразу оказывают влияние на исчисление прибыли. Таким образом периодические затраты всегда имеют характер исходящих, производственные затраты можно считать входящими.

4. Одноэлементные и комплексные затраты. Одноэлементными называют затраты, которые в данной организации не могут быть разложены на слагаемые: материальные затраты (за вычетом стоимости возвратных отходов), затраты на оплату труда, отчисления на социальные нужды, амортизация основных фондов, прочие затраты. Комплексные затраты состоят из нескольких экономических элементов. Например, цеховые (общепроизводственные) затраты, включающие в себя практически все элементы.

Такая группировка затрат с различной степенью детализации может быть проведена в зависимости от экономической целесообразности и желания руководства. Например, на предприятиях с высокой степенью автоматизации заработная плата с отчислениями составляет в структуре себестоимости менее 5%. На таких предприятиях, как правило, прямую заработную плату не выделяют, а объединяют ее с расходами по обслуживанию и управлению производством по статье «добавленные расходы».

5. По месту возникновения затраты подразделяют на основные и вспомогательные. Основу данной группировки затрат составляет деление цехов на основные и вспомогательные. По месту возникновения затраты группируются с целью правильного обеспечения базы для внутрихозяйственного расчета и правильного отражения затрат по счетам бухгалтерского учета.

Существуют разные виды себестоимости по месту возникновения затрат:

- технологическая - это сумма затрат на осуществление техпроцесса изготовления продукции, кроме затрат на покупные детали и узлы (она включает - зарплату основных производственных рабочих с отчислениями на социальное страхование, материалы, электроэнергию на технологические нужды, техническое обслуживание, ремонт и амортизацию оборудования, стоимость инструмента и приспособлений);

- цеховая себестоимость, включающая в себя затраты на производство продукции в пределах цеха, в частности прямые материальные затраты на производство продукции, амортизация цехового оборудования, заработная плата основных производственных рабочих цеха, социальные отчисления, расходы по содержанию и эксплуатация цехового оборудования, общецеховые расходы;

- производственная себестоимость (себестоимость готовой продукции), кроме цеховой себестоимости, включает в себя общезаводские расходы (административно-управленческие и общехозяйственные затраты) и затраты вспомогательного производства;

- полная себестоимость, или себестоимость реализованной (отгруженной) продукции, - показатель, объединяющий производственную себестоимость продукции (работ, услуг) и расходы по ее реализации (коммерческие затраты, внепроизводственные затраты).

6. Объективно описать поведение затрат можно, изучив их зависимость от объемов производства, т.е. разделив затраты на постоянные и переменные.

Переменные затраты возрастают или уменьшаются пропорционально объему производства продукции (оказания услуг, товарооборота), т.е. зависят от деловой активности организации. Переменный характер могут иметь как производственные, так и непроизводственные затраты. Примерами производственных переменных затрат служат прямые материальные затраты, прямые затраты на оплату труда, затраты на вспомогательные материалы и покупные полуфабрикаты. Примерами переменных непроизводственных затрат служат расходы на складирование, транспортировку, упаковку готовой продукции, которые прямо зависят от объема продаж.

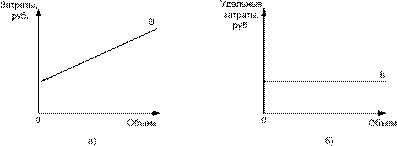

Переменные затраты характеризуют стоимость собственно продукта, все остальные (постоянные затраты) – стоимость самого предприятия. Рынок не интересует стоимость предприятия, его интересует стоимость продукта. Совокупные переменные затраты (В) имеют линейную зависимость от показателя деловой активности предприятия, а переменные затраты на единицу продукции (удельные переменные затраты – b) – величина постоянная (рис.1).

Рис. 1. Динамика совокупных (а) и удельных (б) переменных затрат

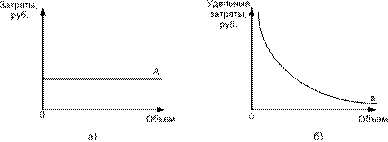

Производственные затраты, которые остаются практически неизменными в течение отчетного периода, не зависят от деловой активности предприятия называются постоянными производственными затратами. Даже при изменении объемов производства (продаж) они не изменяются (А). Постоянные затраты – это расходы на заработную плату управленческого персонала, амортизационные отчисления помещений заводоуправления, услуги связи, командировочные и др. управленческие расходы. На практике руководством организации заранее принимаются решения о том, какими должны быть постоянные затраты на основе планируемых смет по группам этих расходов. Постоянные затраты на единицу продукции (удельные постоянные затраты – а) снижаются ступенчато (рис.2).

Рис. 2. Динамика совокупных (а) и удельных (б) постоянных затрат

затрата себестоимость расход

7. По степени зависимости от объема производства затраты делятся на условно - переменные (пропорциональные) и условно-постоянные (непропорциональные). При росте объема выпуска в натуральном выражении условно-переменные расходы увеличиваются пропорционально, не и меняясь при этом в расчете на каждое изделие. Условно-постоянные, наоборот - при росте объема выпуска в натуральном выражении не изменяются (т.е. не зависят от роста объема), но уменьшаются при расчете на одно изделие.

На практике постоянные и переменные затраты встречаются достаточно редко. Большинство затрат имеют одновременно и постоянные и переменные составляющие. Поэтому говорят о условно-постоянных или условно-переменных затратах. Условно-постоянные затраты – это затраты растущие скачкообразно, т.е. при определенном объеме выпуска эти затраты остаются постоянными, а при его изменении резко возрастают. Например, для увеличения количества выпускаемой продукции в цехе необходимо установить еще один станок, но одновременно с ростом объема производства увеличатся постоянные расходы за счет амортизационных отчислений на станок.

Условно-переменные затраты также меняются в зависимости от изменения деловой активности организации, но в отличие от переменных затрат эта зависимость не является прямой. Например, ежемесячная плата за телефон включает две составляющих: постоянную часть – абонентскую плату и переменную – междугородние переговоры.

Для описания степени реагирования переменных затрат на объем производства используют показатель – коэффициент реагирования затрат (К), введенный немецким ученым К. Меллеровичем. Он характеризует соотношение между темпами изменения затрат и темпами роста деловой активности предприятия и рассчитывается по формуле:

К = Y/ X,

где Y – темпы роста затрат, %;

Х – темпы роста деловой активности (объема производства, услуг, товарооборота), %.

Разновидностью переменных затрат являются пропорциональные затраты. Они увеличиваются теми же темпами, что и деловая активность предприятия. Коэффициент реагирования затрат при этом будет равен 1 (К=1).

Затраты, растущие быстрее деловой активности предприятия, называются прогрессивными. Значение коэффициента реагирования затрат должно быть больше 1 (К 1).

Наконец, затраты, темпы роста которых отстают от темпов роста деловой активности организации, называются дегрессивными. Значение коэффициента реагирования будет лежать при этом в следующем интервале: 0 К 1.

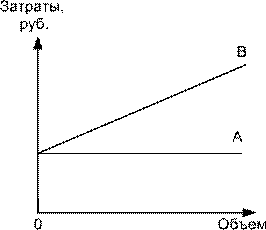

Следовательно, любые затраты в общем виде могут быть представлены формулой:

Y= А + bX,

где Y – совокупные затраты, руб.; А – их постоянная часть, не зависящая от объемов производства, руб.; b – переменные затраты в расчете на единицу продукции (коэффициент реагирования затрат), руб.; X – показатель, характеризующий деловую активность организации (объем производства продукции, оказанных услуг, товарооборота и др.) в натуральных единицах измерения. Графически изменение затрат представлено на рис.3.

Рис. 3. Динамика совокупных переменных и постоянных затрат

Заключение

В заключении хочу отметить, что затраты предприятия напрямую влияют на себестоимость продукции, а следовательно во многом обусловливают успехи этого предприятия на рынке.

Снижение себестоимости продукции - важнейший показатель повышения эффективности производства и роста прибыли.

Основные направления снижения себестоимости следующие:

- уменьшение материальных и энергетических затрат;

- снижение затрат на заработную плату;

- сокращение накладных расходов по обслуживанию и управлению производством.

Снижение затрат на заработную плату в себестоимости продукции обеспечивается опережающим ростом производительности труда за счет интенсификации производства по сравнению с ростом средней заработной платы рабочих.

Сокращению накладных расходов (как условно-постоянных) способствует рост объемов производства за счет реконструкции и технического перевооружения предприятий, улучшения использования основных фондов, а также уменьшение численности административно-управленческого персонала и вспомогательных рабочих за счет совершенствования управления и обслуживания производства.

На снижение себестоимости продукции оказывают влияние ряд важнейших внутренних и внешних технико-экономических факторов. Изучение влияния этих факторов при планировании снижения себестоимости позволяет установить связь между изменениями в техническом уровне и организации производства и себестоимостью продукции.

Решающее влияние на уровень и изменение себестоимости продукции оказывают факторы повышения технического уровня производства: внедрение передовых и совершенствование действующих технологий и оборудования, механизация и автоматизация производственных процессов, использование новых видов сырья и т. п.

Внедрение новой техники повышает уровень механизации труда и автоматизации производства, что оказывает существенное влияние на рост производительности труда и, следовательно, на снижение затрат па заработную плату в себестоимости продукции. Особенно большие резервы снижения себестоимости за счет этих факторов имеются на погрузо-разгрузочных, складских и других вспомогательных работах.

Существенное влияние на снижение себестоимости оказывают факторы улучшения организации производства и труда: совершенствование управления производством, увеличение норм обслуживания и расширение зон обслуживания, сокращение потерь рабочего времени, улучшение организации материально-технического снабжения, сокращение потерь от брака и т. п.

С предыдущими группами внутренних факторов тесно связаны факторы роста объема производства и изменения структуры производственной программы. Рост объема производства приводит к уменьшению накладных (условно-постоянных) расходов в себестоимости единицы продукции и является важным резервом ее снижения. Экономия накладных расходов достигается непосредственно по месту их возникновения, т. е. в цеховом или заводском масштабе. Изменение структуры производственной программы (номенклатуры, ассортимента) приводит к изменению себестоимости всей продукции, но не оказывает влияния на себестоимость единицы продукции.

Наряду с внутренними факторами на изменение себестоимости продукции могут оказывать влияние и внешние факторы (централизованное изменение цен и тарифов на потребляемые топливо и энергию, норм амортизации, ставок заработной платы и т. п.). Все перечисленные технико-экономические факторы используют при планировании снижения себестоимости.

В последние годы наблюдается тенденция к росту затрат на производство и реализацию продукции. К увеличению себестоимости приводят удорожание стоимости сырья, материалов, топлива, энергии, оборудования, рост процентных ставок за пользование кредитом, повышение тарифов на транспортные услуги, рост расходов на рекламу, представительских расходов. Увеличивается сумма амортизационных отчислений, в том числе из-за переоценок основных фондов и введения индексации. Большую роль играет повышение удельного веса заработной платы в структуре затрат в условиях либерализации цен и социальной напряженности. Одновременно повышаются отчисления на социальное и медицинское страхование, пенсионное обеспечение, в государственный фонд занятости, на различные компенсационные выплаты. Все это впоследствии обусловливает очередной виток инфляции.

Список литературы

1. Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (принят ГД ФС РФ 21.10.1994)(ред. от 06.04.2011);

2. Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ (принят ГД ФС РФ 22.12.1995)(ред. от 07.02.2011);

3. Гражданский кодекс Российской Федерации (часть третья) от 26.11.2001 N 146-ФЗ (принят ГД ФС РФ 01.11.2001)(ред. от 30.06.2008);

4. Гражданский кодекс Российской Федерации (часть четвертая) от 18.12.2006 N 230-ФЗ (принят ГД ФС РФ 24.11.2006)(ред. от 04.10.2010);

5. Постановление правительства РФ «Об утверждении Положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли» от 5 августа 1992г №552 (ред. от 31.05.2000, с изм. от 07.02.2002);

6. Васильева Л.С., Петровская М.В. Бухгалтерский управленческий учет. Порядок постановки и основные направления развития. 3-е изд., перераб. и доп., Эксмо, 2009;

7. Вахрушева О.Б. Управленческий учет: Курс лекций для ВУЗов. Эксмо, 2010;

8. Вахрушина М.А. Бухгалтерский управленческий учет. 9-е из., стер., Омега-Л, 2011;

9. Гаррисон Р., Норин Э., Брюэр П. Управленческий учет. 12-е изд., Питер, 2010;

10. Герасименко В. В. Ценообразование: Учебное пособие/В. В. Герасименко. – М.: ИНФРА-М, 2006;

11. Герасимова Л.Н. Управленческий учет. Теория и практика: Учебник для ВУЗов. Феникс, 2011;

12. Грузинов В.П. Экономика предприятия и предпринимательства. - М.: СОФИТ, 2007;

13. Ивашкевич В.Б. Бухгалтерский управленческий учет: Учебник для ВУЗов. 2-е изд., перераб. и доп. Магистр, 2010;

14. Каверина О.Д., Михайлова Н.В., Каверин М.М. Управленческий учет:Учебное пособие (Бакалавриат) для ВУЗов. Магистр, 2011;

15. Керимов В.Э. Бухгалтерский управленческий учет: Практикум. 7-е изд. - М.: Дашков и К, 2010;

16. Козлов В.Д. Управление организацией. - М.: Экономика, 2000;

17. Макарьева В.И. Как избежать ошибок при списании затрат на производство продукции и издержки обращения (с учетом последних изменений главы 25 Налогового кодекса Российской Федерации). - М.: «Налоговый вестник», 2003;

18. Николаева О.Е., Шишкова Т.В. Классический управленческий учет: Учебник для ВУЗов. - М.: Изд. ЛКИ, 2010;

19. Пахомчик Е.А. Краткий курс по бухгалтерскому управленческому учету. 3-е изд., перераб, Окей-книга, 2010;

20. Полозова А.Н., Брянцева Л.В. Управленческий анализ в отраслях: Учебное пособие для ВУЗов. КноРус, 2010;

21. Рузавин Г.И. Основы рыночной экономики: Учебное пособие для Вузов. - М.: Банки и биржи, ЮНИТИ, 2007;

22. Серебрякова Т.Ю. Риски организации и внутренний экономический контроль: Монография. - М.: Инфра-М, 2010;

23. Слепов В., Попов Б. Ценообразование и менеджмент. - М.: Техническая школа бизнеса, 2009.

24. Слиньков Д.Г. Управленческий учет: постановка и применение: Практика менеджмента. Питер, 2010;

25. Стефанова С.Н., Ткаченко И.Ю. Бухгалтерский учет: финансовый и управленческий: Учебное пособие для ВУЗов. Феникс, 2008;

26. Хисамудинов В.В., Сулейманова Е.В. Бухгалтерский финансовый учет: Учебное пособие для ВУЗов. Финансы и статистика Инфра-М. 2011;

27. Чая В.Т., Чупахина Н.И. Управленческий учет: Учебное пособие

для ВУЗов. Эксмо, 2009;

28. Экономика предприятия. Учебник для вузов./ Под ред. О.И. Волкова. - М.: Банки и биржи, ЮНИТИ, 2007;

29. Экономика предприятия. Учебное пособие./ Под ред. В.К. Скляренко, В.М. Прудникова. - М.: ИНФРА-М, 2002;

30. Экономика предприятия/ ред. Ильинкова. М.: Банки и биржи, ЮНИТИ, 2007.