Когнитивный подход к регулированию налогообложения на макроуровне

СОДЕРЖАНИЕ: В украинской практике налогообложения невыполнение указанного принципа затрудняет планирование и прогнозирование налоговых поступлений в бюджет, о чем свидетельствует отсутствие стабильного возрастающего тренда в статистических данных выполнения бюджета.Когнитивный подход к регулированию налогообложения на макроуровне

Тищенко Александр Николаевич, д.э.н., профессор, зам.директора по научной работе Научно-исследовательского центра индустриальных проблем развития НАН Украины (г. Харьков)

Беляевская-Плотник Любовь Александровна, к.э.н., преподаватель кафедры налогообложения, Харьковский национальный экономический университет

Основной чертой рациональной налоговой системы должно быть соблюдение принципа стабильности, проявляющегося в постоянстве норм налогового законодательства. В украинской практике налогообложения невыполнение указанного принципа затрудняет планирование и прогнозирование налоговых поступлений в бюджет, о чем свидетельствует отсутствие стабильного возрастающего тренда в статистических данных выполнения бюджета. Внесение более 100 изменений в каждый из базовых законов налогообложения является, по мнению Л.М. Соколовской, следствием чрезмерного увлечения законотворчеством, приводящего к нерациональным изменениям налогового законодательства.

Трансформация элементов налоговой системы влечет за собой изменение показателей социально-экономического развития государства, прогнозные значения которых необходимо учитывать при выборе приоритетов налогового регулирования. Существующий нормативный метод оценки влияния налогообложения на экономику не в состоянии выявить и проанализировать взаимозависимость всех элементов системы, а по причине статичности и линейности применяемых моделей велика вероятность ошибки разрабатываемых прогнозных тенденций социально-экономических показателей. Кроме того, нормативный метод исключает возможность одновременного анализа нескольких вариантов развития событий в будущем, то есть сценарного подхода. Целесообразность использования сценарного подхода в процессе регулирования системы налогообложения обусловлена тем, что в условиях стохастичности окружающей среды разрабатывать направления налогового регулирования с опорой лишь на один вероятностный прогноз является слишком рискованным. В нестабильном окружении, особенно в сфере налоговых отношений, существует много вариантов развития будущего, которые сложно предусмотреть. Применение сценарного подхода основано на создании разнообразных и одинаково правдоподобных вариантов развития будущего, которые являются хорошо структурированными и логичными. Исходя из изложенного, наиболее эффективным инструментом исследования и принятия управленческих решений в нестабильной среде является когнитивный анализ, позволяющий представить несколько вариантов развития событий. Данный метод включает в себя решение поставленных проблем инструментами, учитывающими когнитивные аспекты, в которые включаются процессы восприятия, мышления, познания, объяснения и понимания.

Явным преимуществом метода, при использовании его для анализа влияния изменений элементов налоговой системы на показатели социально-экономического развития, является возможность учета ряда особенностей исследуемых процессов: наличия большого количества взаимосвязей, которые не могут быть представлены в аналитической форме; фактора времени; моделирования прогнозных результатов не только объемов налоговых поступлений, но и различных показателей социально-экономического развития; построения сценариев изменения элементов налоговой системы с последующей их оценкой и анализом; выбора обоснованного сценария налогового регулирования с опорой на индикативные показатели. В результате метод когнитивного анализа позволяет учитывать большое количество взаимосвязей между элементами налоговой системы с одной стороны, и уровнем социально-экономического развития, с другой стороны, выраженные в виде математических зависимостей. Данные особенности предопределили необходимость привлечения, на стадии разработки и анализа сценариев налогового регулирования, аппарата имитационного моделирования. Этот метод широко описан в отечественной и зарубежной литературе и является действенным инструментом исследования сложных систем.

Изучение влияния налоговой системы на экономику и социальную сферу проводится в рамках макроэкономического анализа, основным показателем которого является ВВП, как результирующий индикатор эффективности экономики. Вследствие этого исследование взаимосвязи налогообложения и уровня социально-экономического развития целесообразно проводить, исходя из зависимости переменных в уравнении распределения ВВП по доходам, имеющем следующий вид:

Y = Дп + L0 + T0, (1)

где Y – ВВП, млн. грн.; Дп – доходы предприятий, млн. грн.; L0 - доходы населения, млн. грн.; T0 – объем налоговых поступлений, млн. грн.

По причине большого числа показателей, участвующих в формировании налоговых платежей, и невозможности полного их учета в модели, целесообразно применение метода обобщения и абстракции. Сложность системы налогообложения делает невозможным рассмотрение всего комплекса взаимосвязей, поскольку неагрегированные модели трудны для визуального восприятия и анализа. Поэтому метод обобщения и абстракции, применяемый в процессе отбора наиболее существенных показателей для дальнейшего анализа, необходим при условии сохранения общей концепции исследования, заключающейся в следующем: налоги, как часть ВВП, отражают роль государства, степень его вмешательства в процесс перераспределения новой стоимости, приводящего к изменению основных макроэкономических показателей (в том числе социально-экономического развития).

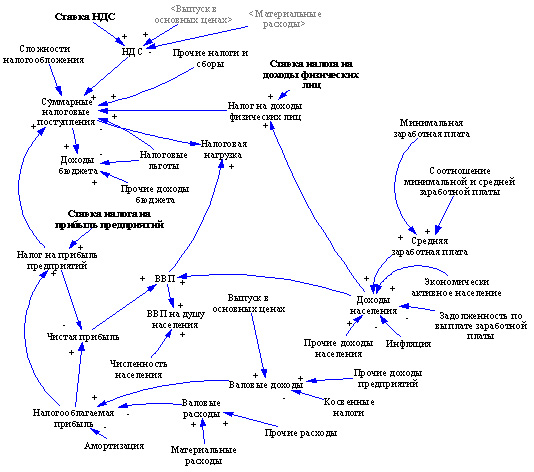

При построении связей в когнитивной модели показатели делятся на управляющие, которые непосредственно воздействуют на изменения процесса, и индикативные, с помощью которых определяются приоритеты налогового регулирования. В данном исследовании в качестве управляющих показателей приняты ставки основных бюджетообразующих налогов (НДС, налоги на прибыль предприятий и доходы физических лиц); налоговые льготы и минимальная заработная плата. В качестве индикативных приняты показатели социально-экономического развития: ВВП на душу населения; доходы населения; прибыль предприятий (чистая прибыль) и налоговая нагрузка. Следует отметить, что одним из преимуществ когнитивного подхода является возможность включения в анализ таких параметров налоговой системы, которые оцениваются качественными характеристиками (например, сложностью налогообложения). Это позволяет минимизировать негативное воздействие нарушения принципа стабильности налогового законодательства, приводящего к усложнению системы налогообложения и уменьшению суммарного объема налоговых поступлений.

Для построения прогнозных сценариев поведения системы в зависимости от изменений управляющих и индикативных показателей сделаны следующие допущения:

в анализируемой экономической системе (в данном случае государство), на протяжении краткосрочного периода не будет происходить существенных изменений, определяемых как форс-мажорные, влекущие увеличение государственных расходов;

налоговое законодательство будет оставаться условно стабильным, что означает отсутствие резких изменений условий налогообложения, кроме предложенных в сценариях;

структура объемов доходов и расходов населения и предприятий останется условно постоянной в среднем по экономике в краткосрочном периоде.

Причинно-следственные связи между указанными переменными и другими компонентами представлены на рис. 1.

Рис. 1. Когнитивная модель причинно-следственных связей влияния налогообложения на уровень социально-экономического развития

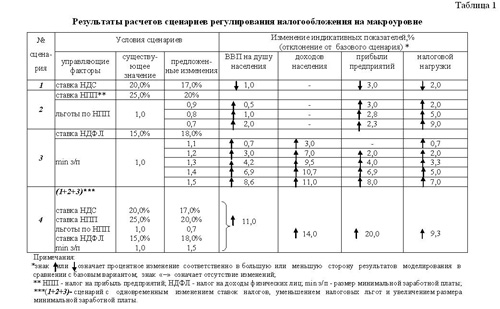

Содержание сформированных сценариев регулирования налогообложения базируется на основе результатов анализа налоговых реформ в отечественной и зарубежной практике. Следует отметить, что провозглашение намерения о вступлении в ЕС обязывает Украину приблизить налоговую систему к европейским стандартам. В этой связи проведен сравнительный анализ налоговых ставок в странах-членах ЕС и Украине. Средняя ставка НДС и налога на прибыль предприятий в Европе составляет соответственно 17% и 20%, что отражено в качестве ожидаемых налоговых изменений в проекте налогового кодекса Украины. Средняя ставка налога на доходы физических лиц в странах ЕС, напротив, значительно выше, чем в Украине, и составляет 18%. Манипулирование размерами налоговых ставок должно осуществляться в комплексе с изменением других элементов когнитивной модели (см. рис.1). Поэтому, одновременно со снижением ставки налога на прибыль предприятий предлагается уменьшение размеров предоставляемых льгот по данному налогу. Математическое выражение существующего объема льгот условно принято равным 1, затем при формировании сценариев осуществляется уменьшение указанного значения для поиска того варианта, при котором индикативные показатели изменятся в большую сторону. Увеличение размера минимальной заработной платы также является одним из требований ЕС в сфере роста социальных стандартов, что включено в сценарий вместе с повышением ставки налога на доходы физических лиц. Процентное отклонение индикативных показателей анализируется в сравнении с базовым сценарием, при котором все показатели остаются без изменений (табл.1). После выбора и обоснования сценариев регулирования налогообложения на макроуровне происходит их апробация путем имитационного моделирования (см. формулу 1). Осуществляется построение и прогон модели в заданных направлениях с фиксацией показателей на определенный период (в интервале 5 лет). В результате расчетов устанавливаются отклонения показателей социально-экономического развития от значений базового варианта, на основании чего принимается решение о целесообразности применения отдельного сценария.

Результаты проведенного исследования показывают, что наиболее сбалансированным вариантом трансформации налоговой системы, учитывающим социально-экономическую и налоговую составляющие, является четвертый сценарий, состоящий в одновременном изменении ставок налогов, уменьшении налоговых льгот и увеличении размера минимальной заработной платы. В пользу этого сценария выступает наибольшее, по сравнению с другими, положительное отклонение индикативных показателей социально-экономического развития на макроуровне. Разработанная система моделей в представленных взаимосвязях позволяет получить прогнозные размеры налоговых поступлений и показателей социально-экономического развития при возможных изменениях условий налогообложения. Таким образом, предложенная методика когнитивного анализа последствий изменения элементов налогообложения может быть применена для экономического обоснования решений по усовершенствованию налоговой системы.

Список литературы

Закон України «Про оподаткування прибутку підприємств» (в редакції Закону Україні від 22.05.1997 №283/97-ВР). – Режим доступу: http://www.liga.kiev.ua.; Закон України «Про податок на додану вартість» від 3.04.1997 №168/97-ВР (зі змінами та доповненнями). – Режим доступу: http://www.liga.kiev.ua.

Соколовська А.М. Податкова система держави: теорія та практика становлення / А.М. Соколовська. К. : Знання-Прес, 2004. С. 79.

Механизмы и методы управления кризисными ситуациями: монография / под ред. Т.С. Клебановой. Харьков: ИД «ИНЖЕК», 2007. С. 103.

Кизим Н.А. Программно-целевой подход к государственному управлению социальной напряженностью в регионах страны: монография / Н.А. Кизим, В.В. Узунов. Харьков: ИД «ИНЖЕК», 2007. С. 119.

Хоткинсон Дж.П. Компетентная организация: психологический анализ процесса стратегического менеджмента / Дж.П. Хоткинсон, П.Р. Сперроу. Харьков: Изд-во ГЦ, 2007. С. 27.

Механизмы и методы управления кризисными ситуациями: монография / под ред. Т.С. Клебановой. Харьков: ИД «ИНЖЕК», 2007. С. 107.; Ringland G. Scenario planning: managing for the future / G. Ringland. Chichester: Willey, 1998. Р. 207.

Проект податкового кодексу України [Електронний ресурс] / Верховна Рада України. Режим доступу: http://gska2.rada.gov.ua/pls/zweb_n/webproc4_1?id=pf3511=31993