Коллективная форма организации оплаты труда, особенности ее использования и развития на примере ОАО Ашасвет машиностроительной отрасли

СОДЕРЖАНИЕ: Исследование состояния организации коллективного труда. Материально-техническая характеристика. Анализ трудовых показателей. Структура заработной платы. Оценка состояния организации и учета коллективной формы оплаты труда работников ОАО Ашасвет.АКАДЕМИЯ ТРУДА И СОЦИАЛЬНЫХ ОТНОШЕНИЙ

УРАЛЬСКИЙ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

ФАКУЛЬТЕТ социально-экономический

СПЕЦИАЛЬНОСТЬ 060200 «Экономика и социология труда»

КАФЕДРА экономики труда

Допустить к защите

Зав. Кафедрой

профессор, д.э.н.

«__»______2003г.

________________

ДИПЛОМНАЯ РАБОТА

КОЛЛЕКТИВНАЯ ФОРМА ОРГАНИЗАЦИИ ОПЛАТЫ ТРУДА, ОСОБЕННОСТИ ЕЁ ИСПОЛЬЗОВАНИЯ И РАЗВИТИЯ НА ПРИМЕРЕ СБОРОЧНОГО ЦЕХА ПРЕДПРИЯТИЯ ОАО «АШАСВЕТ» МАШИНОСТРОИТЕЛЬНОЙ ОТРАСЛИ

Студент группы ЭЗ-604 ССО

Выпускная работа направляетсяРуководитель выпускной работы

АКАДЕМИЯ ТРУДА И СОЦИАЛЬНЫХ ОТНОШЕНИЙ

УРАЛЬСКИЙ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

Тема работы «КОЛЛЕКТИВНАЯ ФОРМА ОРГАНИЗАЦИИ ОПЛАТЫ ТРУДА, ОСОБЕННОСТИ ЕЁ ИСПОЛЬЗОВАНИЯ И РАЗВИТИЯ НА ПРИМЕРЕ СБОРОЧНОГО ЦЕХА ПРЕДПРИЯТИЯ ОАО «АШАСВЕТ» МАШИНОСТРОИТЕЛЬНОЙ ОТРАСЛИ»

![]()

![]() утверждена приказом ректора №4/114от «10_ » 4 2003г.

утверждена приказом ректора №4/114от «10_ » 4 2003г.

Целевая установка: Выработать практические рекомендации по коллективной форме организации оплаты труда, особенностей ее использования и развития на примере сборочного цеха предприятия ОАО «Ашасвет» машиностроительной отрасли.

Основные вопросы, подлежащие разработке (исследованию):

1. Сущность и виды организации труда.

2. Исследование состояния организации коллективного труда на примере ОАО «Ашасвет».

3. Основные направления по совершенствованию коллективной оплаты труда работников на ОАО «Ашасвет».

Срок представления законченной работы на кафедру «_10 » 10 2003г.

![]()

![]() Дата выдачи задания «4_» апреля 2003г. Руководитель

Дата выдачи задания «4_» апреля 2003г. Руководитель

![]()

![]() Задание получил «4_» апреля 2003г. Студент

Задание получил «4_» апреля 2003г. Студент

КАЛЕНДАРНЫЙ ГРАФИК ВЫПОЛНЕНИЯ ДИПЛОМНОЙ РАБОТЫ

| № п/п | Наименование этапов дипломной работы | Срок выполнения этапов работы | Отметка о выполнении | |

| Руководитель | Примечания | |||

| 1. | Сбор информации для теоретической и практической главы дипломной работы | 18.05.2003 |

18.05.2003 | |

| 2. | Обработка полученной информации. Разработка и представление на проверку первой главы |

.05.06.2003. | 05.06.2003 | |

| Анализ практических материалов. Разработка и представление второй главы | 20.07.2003 | 20.07.2003 | ||

| Согласование с руководителем выводов и предложений. Разработка и представление третьей главы | 28.08.2003 | 28.08.2003 | ||

| Переработка (доработка) дипломной работы в соответствии с замечаниями и представление её на кафед | 30.09.2003 | 30,09.2003 | ||

ОГЛАВЛЕНИЕ

Введение

Глава 1. Теоретические аспекты организации коллективной формы оплаты труда

1.1. Организация труда, ее сущность, структура и значение

1.2. Особенности коллективной организации труда

1.3. Виды, формы и системы оплаты труда, порядок ее начисления

1.4. Организация заработной платы в коллективных системах

Глава 2. Исследование состояния организации коллективного труда на примере ОАО «Ашасвет»

2.1. Материально-техническая характеристика ОАО «Ашасвет»

2.2. Анализ трудовых показателей ОАО «Ашасвет»

2.3. Заработная плата. Структура заработной платы Оценка состояния организации коллективной формы оплаты труда работников ОАО «Ашасвет»

Глава 3. Основные направления по совершенствованию коллективной оплаты труда работников ОАО «Ашасвет»

3.1. Рекомендации совершенствования систем оплаты коллективного труда

3.2. Предложения по улучшению учета, планирования трудовых показателей

Заключение

Список использованных источников

Приложения

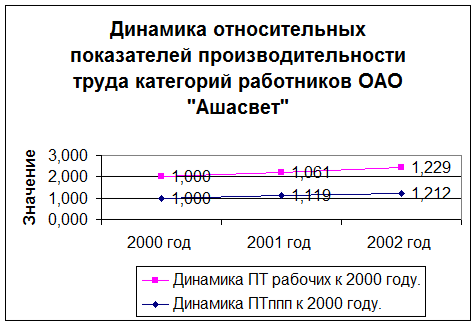

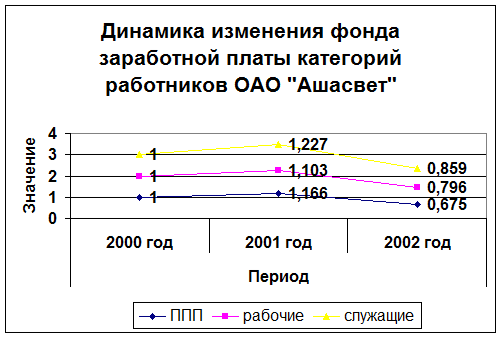

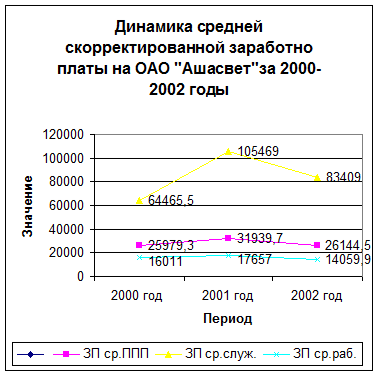

Приложение 1 Динамика производительности труда категорий работников ОАО «Ашасвет»

Приложение 2 Динамика ФЗП отдельных категорий работников ОАО «Ашасвет» в 2000-2002 гг

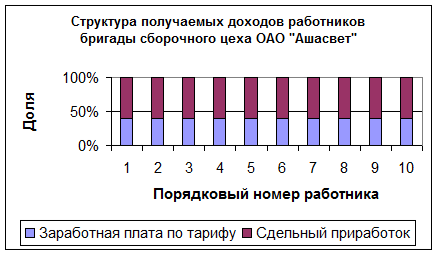

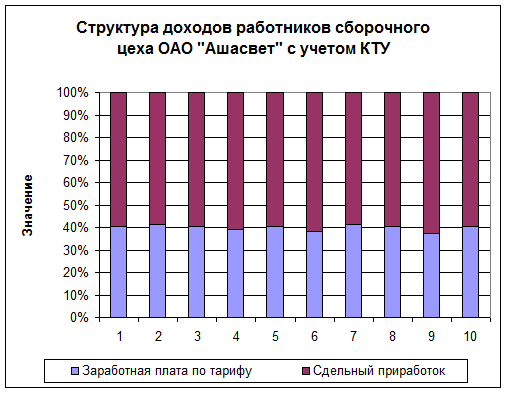

Приложение 3Начисление заработной платы работникам производственных коллективов в 2002 году

ВВЕДЕНИЕ

Трудовые ресурсы предприятия являются главным ресурсом каждого предприятия, от качества и эффективности использования которого во многом зависят результаты деятельности предприятия и его конкурентоспособность. Трудовые ресурсы приводят в движение материально-вещественные элементы производства, создают продукт, стоимость и прибавочный продукт в форме прибыли. Отличие трудовых ресурсов от других видов ресурсов предприятия заключается в том, что каждый наемный работник может отказаться от предложенных ему условий и потребовать изменения условий труда и модификации неприемлемых, с его точки зрения, работ, переобучение другим профессиям и специальностям, может, наконец, уволиться с предприятия по собственному желанию. Организованные в профсоюзы трудовые ресурсы выступают в качестве субъекта переговоров с администрацией об условиях труда и его оплаты при заключении коллективных договоров на предприятии.

Достаточная обеспеченность предприятия нужными трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объемов продукции и повышения эффективности производства. В частности, от обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависят объем и своевременность выполнения всех работ, эффективность использования оборудования, машин, механизмов и как результат объем производства продукции, её себестоимость, прибыль и ряд других экономических показателей.

Анализ использования трудовых ресурсов на предприятии необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки для повышения уровня его оплаты. При этом средства на оплату труда нужно использовать таким образом, чтобы темпы роста производительности труда обгоняли темпы роста его оплаты. Только при таких условиях создаются возможности для наращивания темпов расширенного производства. В связи с этим анализ использования средств на оплату труда на каждом предприятии имеет большое значение. В процессе его следует осуществлять систематический контроль за использованием фонда заработной платы, выявлять возможности экономии средств за счет роста производительности труда и снижения трудоемкости продукции.

В настоящее время укрепилась тенденция концентрации работников предприятий в небольшие коллективы с целью аккумулирования усилий для достижений поставленных целей. Однако многие предприятия по-прежнему оплачивают труд данных работников без учета инициативных способностей работников. Данная проблема требует скорейшего решения. Реализация данного проекта позволит увеличить оплату труда наемного работника, труд которого приносит наибольшую выгоду хозяйствующего субъекта. Вот поэтому, мы считаем, что наша тема дипломной работы не вызывает сомнений.

Теоретической и методологической основой для написания дипломной работы послужили труды отечественных (Н.Н. Адамчук, В.Н. Белкин, И.В. Генкин, П.П. Лутовинов, А.И. Рофе) ученых. Их неоценимый вклад в развитие современной экономики труда позволил разработать большое количество систем оплаты труда, позволяющих справедливо оценивать труд наемного работника в условиях трансформационной экономики.

Теоретической значимостью дипломной работы проявляется в разработке метода распределения коллективной заработной платы в производственных бригадах.

Практическая значимость заключается в выработке мероприятий по совершенствованию системы оплаты труда на исследуемом хозяйствующем субъекте.

Предметом исследования в работе является механизм оплаты коллективного труда персонала.

Целью дипломной работы заключается в изучении сущности организации коллективной формы оплаты труда работников акционерных обществ..

Для поставленной цели следует решить ряд следующих задач:

- исследовать сущность и формы организации труда;

- рассмотреть организацию оплаты труда на предприятиях;

- раскрыть характеристику ОАО «Ашасвет»;

- провести анализ трудовых показателей данной организации;

- изучить имеющиеся системы оплаты коллективного труда ОАО «Ашасвет»;

- выявить проблемы в организации оплаты труда ОАО «Ашасвет»;

- разработать практические рекомендации по совершенствованию оплаты коллективного труда исследуемого хозяйствующего субъекта.

Объектом дипломного исследования является работники ОАО «Ашасвет» г. Аша, Челябинской области.

Структура работы представлена из введения, трех глав, заключения и списка использованной литературы.Первая глава посвящена раскрытию теоретико-методологических основ организации и оплаты коллективного труда на промышленных предприятиях. Вторая глава направлена на характеристику исследуемого предприятия и оценку постановки оплаты коллективного труда на ОАО «Ашасвет». Третья глава направлена на разработку рекомендаций по совершенствованию оплаты коллективного труда. Дипломная работа написана на 87 страницах. В работе содержится 6 таблиц и 11 диаграмм. Приложение на 3 страницах.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОРГАНИЗАЦИИ КОЛЛЕКТИВНОЙ ФОРМЫ ОПЛАТЫ ТРУДА

1.1. Организация труда, ее сущность, структура и значение

Организация труда на предприятии образует совокупность организационных отношений, являющихся частью социально-экономических трудовых отношений. Наибольшую значимость имеет организация труда, основанная на данных современной организационной науки и лучших достижений организационной практики, т.е. научная организация труда.

По своему значению научная организация труда представляет собой фактор экономической эффективности предприятий, так как она направлена на экономию рабочего времени, снижение издержек производства. Организация труда также способствует снижению заболеваемости и травматизма на производстве, повышению работоспособности людей, приводит к повышению содержательности и привлекательности труда, что положительно влияет на состояние персонала предприятия.

Что же собой представляет организация труда на предприятии?

Понятие «организация труда» имеет два смысловых варианта:

в одном смысле — это система взаимодействия работников со средствами производства и друг с другом, которая образует определенный порядок осуществления трудового процесса. Такая система характеризуется строгим набором составляющих ее элементов и отличается свойствами, которые можно зафиксировать, проверить, проанализировать, изменить. Определение организации труда в этом смысле называют атрибутивным, так как оно выражает неотъемлемое свойство рассматриваемого явления (его атрибут), заключающееся в наличии строгого порядка осуществления трудового процесса;

в другом смысле - это процесс установления или изменения порядка осуществления труда, т.е. системы взаимодействия работников со средствами производства и друг с другом. В этом смысле организация труда - это управленческая и производственная функция отдельных служб, специалистов, работников, а определение в таком смысле называют функциональным.

Элементами - составными частями организации труда на предприятии являются:

• подбор и подготовка работников, а на определенном этапе и повышение их квалификации;

• расстановка работников по рабочим местам, иначе - разделение труда;

• установление рациональной производственной взаимосвязи и системы взаимодействия между работниками, иначе - кооперации труда;

• организация рабочих мест, предполагающая их соответствующие оснащение и планировку;

• организация обслуживания рабочих мест со стороны вспомогательных служб, подразделений или вспомогательных работников;

• установление рациональных приемов и методов труда;

• установление норм труда;

• планирование и учет трудовой деятельности;

• создание благоприятных условий труда;

• установление системы оплаты труда и материального его стимулирования;

• поддержание высокой дисциплины труда, трудовой активности и творческой инициативы.

Наиболее важной отличительной особенностью организации труда является ее направленность на решение задач трех типов: экономических, психофизиологических и социальных. Понятие НОТ возникло как противопоставление научного подхода к организации труда решениям рутинным, примитивным, неквалифицированным, которых и раньше, на заре появления НОТ, было и в настоящее время имеется множество.

Экономические задачи НОТ состоят в обеспечении путем организационных мер всесторонней экономии различных ресурсов и прежде всего экономии труда, что, в свою очередь, ведет к снижению издержек производства и росту его результативности - повышению производительности труда, росту рентабельности и прибыльности.

Экономическая направленность совершенствования организации труда имеет большое значение, особенно в рыночных условиях, но при всей важности одной ее недостаточно для того, чтобы считать такую организацию научной. Научный подход к организации труда требует от нее еще и психофизиологической направленности.

Психофизиологические задачи организации труда состоят в том, чтобы обеспечивать работникам здоровые и безопасные условия труда, снижать его физическую тяжесть и нервно-психическую напряженность, гармонизировать нагрузки на различные органы работающего человека, не допускать однобокости труда, предусматривать сочетание труда физического с трудом умственным, устанавливать рациональные режимы труда и отдыха и, в конечном итоге, максимизировать работоспособность.

Социальные задачи организации труда состоят в обеспечении работникам содержательного труда, в повышении его привлекательности за счет преодоления монотонности, увеличения разнообразия производственных операций, перемены труда, насыщения его творческими элементами, в повышении престижности профессий, в обеспечении полноценной оплаты труда.

Социальная и психофизиологическая направленность организации труда означает гуманизацию труда, создание таких условий на производстве, которые бы отвечали самым насущным запросам человека современного демократического общества.

Развитием представлений о задачах НОТ являются положения о ее функциях, т. е. об особенностях проявления НОТ на предприятии и ее воздействия на различные стороны производства. Категория «функция» предоставляет возможность конкретизировать общие задачи НОТ, выделить в пределах каждой задачи особенные направления воздействия НОТ на производство и его субъекта-человека, выявить принципиальные различия между организацией труда научной и «обычной», зачастую упускающей важные моменты организации трудовой деятельности, что чревато потерями для производства.

Анализ воздействия научной организации труда на человека и производство позволяет выделить следующие функции организации труда:

1. ресурсосберегающую, в том числе трудосберегающую, направленную на экономию рабочего времени, сырья, материалов, энергии, т. е. ресурсов. Кроме того, экономия труда включает в себя устранение всякого бесполезного труда. Это достигается рациональным разделением и кооперацией труда, применением рациональных приемов и методов труда, четкой организацией рабочих мест и хорошо отлаженной системой их обслуживания. Экономии ресурсов служит и направленность организации труда на повышение качества продукции: лучшее качество равносильно большему количеству. Ресурсосбережение - один из главных рычагов интенсификации производства. В современных условиях прирост потребности в топливе, энергии, металле и других материалах должен на 75-80% удовлетворяться за счет их экономии. На это необходимо нацеливать не только технологию, но и организацию труда. Итак, одним из критериев научной организации труда становится ее способность обеспечивать всестороннюю экономию затрат труда, материальных и денежных ресурсов;

2. оптимизирующую функцию, которая проявляется в обеспечении полного соответствия уровня организации труда передовому уровню технического оснащения производства. Оптимизация необходима в достижении научной обоснованности норм труда и уровня интенсивности труда, в обеспечении соответствия уровня оплаты труда его результатам. Оптимизация в современных условиях - центральное направление в поиске путей решения различных задач.;

3. функцию формирования эффективного работника, которая означает осуществление на научной основе профессиональной ориентации и профессионального отбора работников, их обучения, систематического повышения их квалификации. Требования к качеству подбора работников и к их профессиональному мастерству в условиях перехода к рыночным отношениям существенно возрастают. Увеличение сложности используемой техники ведет к росту ответственности исполнителей за своевременные и правильные решения и действия;

4. трудощадящую функцию, проявляющуюся в создании благоприятных, безопасных и здоровых условий труда, в установлении рациональных режимов труда и отдыха, в использовании режимов гибкого рабочего времени, в облегчении тяжелого труда до физически нормальной величины. Для каждого человека нет большей ценности, чем здоровье, поэтому забота общества об охране и укреплении здоровья людей - дело первостепенной важности. Проблемы здоровья людей в значительной мере определяются производственными условиями. Одна из функций организации труда - способствовать сохранению здоровья трудящихся на производстве;

5. функцию гармонизации труда, которая направлена на согласование физических и умственных нагрузок, испытываемых работниками, на преодоление однобокости труда, создание полноценных условий для гармоничного развития человека на производстве;

6. функцию возвышения труда - чрезвычайно важную функцию организации труда в цивилизованном обществе. Нельзя говорить о НОТ, сколь экономичен ни был бы труд, если при этом забывают о самом человеке, с его социальными запросами и стремлениями к вы сокосодержательному, престижному труду. Возвышает труд создание на производстве условий для повышения содержательности и привлекательности труда, искоренение рутинных и примитивных трудовых процессов, обеспечение перемены труда, т.е. его гуманизация;

7. функцию повышения культуры производства организационными средствами: созданием эстетически привлекательной производственной среды, рациональной организацией рабочих мест, развитием демократического стиля управления людьми и др.;

8. воспитательную и активизирующую функции, которые направлены на выработку дисциплины труда, развитие трудовой активности и творческой инициативы. Высокий уровень организации труда способствует формированию у работника этих качеств, а чем выше качества исполнителей, тем более высокого уровня может достичь организация труда.

В структуру организации труда на предприятии входят следующие элементы

· Подбор, подготовка и повышение квалификации персонала. Эта работа к организации труда имеет отношение постольку, поскольку, как бы рационально ни была запроектирована организация трудового процесса, результат будет посредственный или плохой, если не подбирать для его осуществления соответствующих работников и не обучать их правилам, приемам и методам эффективной работы.

Профессиональный подбор работников преследует цель определения профессиональной пригодности человека к выполнению конкретной работы. Его задача - отбор наиболее эффективных исполнителей и руководителей для рабочих мест и должностей.

Профессиональная пригодность устанавливается путем проверки состояния здоровья, измерения определенных психофизиологических характеристик человека, необходимых для избранной им профессии, использования тестирования и других методов выявления способностей человека. При профессиональном отборе обращается внимание прежде всего на наличие или отсутствие свойств личности, которые не поддаются изменению, тренировке, формированию, то есть на те свойства человека, которые определяются его генотипом, в отличие от фенотипа - совокупности свойств человека, которые можно формировать или изменять. Перечень необходимых для конкретной профессии личных качеств человека отражается в профессиограммах - документах, в которых формулируются требования к предполагаемым работникам.

Подготовка рабочих для современного производства осуществляется в системе начального профессионально-технического образования и непосредственно на производстве. Реформа общеобразовательной и профессиональной систем образования предусматривает превращение профессионально-технического образования в основную форму подготовки квалифицированных рабочих. Это достигается путем создания единого типа многопрофильных профессионально-технических училищ со средним сроком обучения в течение трех лет для окончивших неполную среднюю школу (8 классов) и одного года - для выпускников полной средней общеобразовательной школы.

Подготовка рабочих непосредственно на производстве осуществляется в форме индивидуального и группового обучения на рабочих местах и в системе курсовой подготовки на учебно-производственной базе предприятия или в учебно-курсовых комбинатах. Обучение рабочих завершается сдачей ими экзаменов и присвоением им соответствующих квалификационных разрядов.

Переподготовка преследует цель обучения рабочих новым профессиям в соответствии с требованиями рынка труда. Эту работу наряду с предприятиями организуют также службы (центры, бюро) занятости населения в городах и районах. Обучение вторым профессиям направлено на расширение производственного профиля рабочих, на создание для них возможности совмещения профессий с целью повышения привлекательности и содержательности труда, роста его производительности и уровня оплаты. Повышение квалификации направлено на обеспечение роста профессионального мастерства рабочих, повышения их знаний, совершенствования навыков и умения выполнять более сложные работы.

Подготовка специалистов осуществляется в системе среднего, высшего и послевузовского профессионального образования на основе Государственных образовательных стандартов.

Среднее профессиональное образование направлено на подготовку специалистов среднего звена (мастеров и др.). Оно реализуется через обучение в средних специальных учебных заведениях или на первой ступени высшего профессионального образования после первых двух лет обучения (неполное высшее образование).

Высшее профессиональное образование дается в государственных и негосударственных, имеющих соответствующую лицензию на право ведения образовательного процесса, высших учебных заведениях (вузах). Вузы, прошедшие в установленном порядке аккредитацию, получают право выдачи своим выпускникам диплома о высшем профессиональном образовании государственного образца. Высшее образование предусматривает три ступени подготовки: бакалавриат (срок обучения 4 года, выпускник получает диплом бакалавра), подготовка специалистов (срок обучения 5 лет, диплом специалиста с высшим профессиональным образованием), магистрат (срок обучения 6 лет, диплом магистра). Дипломы специалиста и магистра соответствуют одному уровню образования. Наиболее распространенной формой государственного высшего профессионального образования в России стала подготовка специалистов с пятилетним сроком обучения.

Повышение квалификации специалистов осуществляется, как правило, один раз в пять лет по планам повышения квалификации, разрабатываемым на предприятиях, в учреждениях и организациях. Формы повышения квалификации: стажировка в отечественных и зарубежных учреждениях и на предприятиях, обучение в институтах и на курсах повышения квалификации специалистов, индивидуальная учеба по лично разработанному, но согласованному и утвержденному руководством плану.

Вся организация подготовки и повышения квалификации работников предполагает реализацию идеи непрерывного, ступенчатого профессионального роста работников в соответствии с требованиями научно-технического прогресса.

· Разделение труда. После укомплектования персонала на предприятии организация труда начинается с его разделения, которое как элемент организации труда представляет собой обособление видов деятельности работников, установление функций, обязанностей, сферы действия для каждого из них, а также для их групп, образующих разные подразделения.

В зависимости от рода и разновидности работ различают формы разделения труда: функциональную, профессиональную, технологическую и квалификационную. Кроме этого разделение труда происходит по «территориальному» признаку между крупными и между мелкими подразделениями, а также внутри подразделений.

Функциональное разделение труда предполагает деление персонала на функционально однородные группы, каждая из которых отличается своей ролью в осуществлении производственного процесса, или деятельности. Таких групп может быть несколько. Прежде всего, выделяются служащие, рабочие, младший обслуживающий персонал, ученики, охрана. Категория «служащие» по принятой в нашей стране классификации подразделяется на руководителей, специалистов, прочих служащих, которых иногда называют техническими исполнителями.

Рабочие подразделяются на основных и вспомогательных. Вспомогательные, в свою очередь, также подразделяются на функциональные группы: ремонтных рабочих; контролеров качества продукции; рабочих, занятых энергетическим, транспортным, хозяйственным обслуживанием и т.д.

При функциональном разделении труда одной из проблем является обоснование целесообразности совмещения функций работников разных функциональных групп, например, основных и вспомогательных рабочих. Необходимо здесь также решать вопросы обоснования уровня централизации и специализации работ по отдельным функциональным группам.

Профессиональное разделение состоит в делении работников по профессиям и специальностям. На основе профессионального разделения труда определяют необходимую для предприятия численность работников разных профессий.

Технологическое разделение труда предполагает расстановку работников по стадиям, фазам, видам работ и производственным операциям в зависимости от технологии производства, содержания и особенностей выполнения работ. Здесь встречаются четыре разновидности разделения труда: предметное, подетальное, пооперационное и по видам работ.

Наиболее распространенной формой технологического разделения труда является пооперационное разделение, когда работник выполняет одну или несколько технологических операций. Может быть технологическое разделение труда и по видам работ, когда ни одна из перечисленных разновидностей технологического разделения не подходит, например, сварочные работы, малярные работы и т.д.

Пооперационное разделение труда связано с появлением противоречия между производительностью труда и его содержательностью. Исторически процесс развития материального производства шел от труда универсального к труду специализированному как средству повышения производительности труда. Но все более суживающийся круг обязанностей и работ снижал содержательность труда, росла его монотонность, однообразие, работа теряла свою привлекательность.

Переход некоторой рациональной границы специализации ведет к тому, что рост производительности труда прекращается из-за накопления негативных моментов узкоспециализированного труда: пропадает интерес к работе, увеличивается текучесть персонала, а это ведет к дополнительным затратам на подбор и подготовку новых работников, новым работникам необходимо время для освоения обязанностей, часть рабочих мест пустует и т.д..

Квалификационное разделение труда представляет собой распределение работ в зависимости от их сложности между работниками разных квалификационных групп.

· Кооперация труда. Это система производственной взаимосвязи работников при осуществлении трудового процесса и их взаимодействия в подразделении и на предприятии. Кооперация труда неразрывно связана с его разделением. Расстановка работников должна быть осуществлена таким образом, чтобы достигалось целесообразное их взаимодействие, за счет рационализации маршрутов перемещения предметов труда, экономии трудовых затрат, сокращения длительности производственного цикла.

Формы кооперации труда аналогичны по названию формам его разделения. Во-первых, кооперация осуществляется по территориальному признаку: межцеховая, внутрицеховая (или межучастковая), внутриучастковая (или межбригадная), внутрибригадная кооперация (разумеется, если предприятие делится на цехи, цехи - на участки, участки - на бригады).

Кроме территориального признака кооперация устанавливается по видовому признаку. Здесь различают формы кооперации:

функциональную, профессиональную, технологическую и квалификационную. В свою очередь, в рамках технологической кооперации выделяют кооперацию предметную, подетальную, пооперационную и по видам работ.

Являясь исходными пунктами организации труда на предприятии, разделение и кооперация труда во многом определяют ее общий уровень. Совершенствование этих форм достигается совмещением профессий и должностей, расширением зон обслуживания, использованием многостаночной (многоагрегатной) работы, развитием коллективных форм организации и стимулирования труда. Эти направления работы ведут к формированию широкого производственного профиля работников, предоставляют возможности для лучшего использования рабочего времени, преодоления односторонности и монотонности труда, повышения его содержательности и производительности.

· Организация рабочих мест. Рабочее место - это ограниченная часть территории (или пространства), оснащенная необходимыми средствами производства (орудиями и предметами труда), на которой совершается трудовая деятельность работника или группы объединенных одним заданием работников.

Состояние рабочих мест, их организация напрямую определяют уровень организации труда на предприятии. Кроме этого, организация рабочего места непосредственно формирует обстановку, в которой постоянно находится работник на производстве, что влияет на его самочувствие, настроение, работоспособность и, в конечном итоге, на производительность труда.

Организация рабочего места, заключается в соответствующем его оснащении и планировке.

Под оснащением рабочего места понимается обеспечение его всеми необходимыми средствами, при помощи которых можно создать работнику условия для эффективного выполнения им своих профессиональных обязанностей.

Конкретные виды оснащения, которые могут быть самыми разнообразными, должны соответствовать особенностям каждого рабочего места и обеспечивать рациональное использование рабочего времени, экономию физиологических усилий, безопасность труда, комфортность и эффективность работы.

Типичными основными видами оснащения являются следующие;

• основное технологическое оборудование, которое предназначено для выполнения основной работы на данном рабочем месте. Это могут быть станки, механизмы, агрегаты, аппараты, конвейерные линии, счетная и вычислительная техника, персональные компьютеры, печатно-множительная техника, пульты управления и т.п. Возможно и такое основное технологическое оборудование, которое совпадает с понятием рабочего места - это относится к индивидуальным подвижным средствам: автомобилям, комбайнам, троллейбусам и т.д.;

• вспомогательное оборудование - индивидуальные подъемно-транспортные устройства, транспортеры, тележки, рольганги, склизы для перемещения материалов и др.;

• технологическая оснастка - рабочие и мерительные инструменты, приспособления, запасные части, канцелярские принадлежности для служащих, сменные принадлежности типа картриджей и т.п. для печатно-множительной техники;

• рабочая документация и специальная литература - инструкции, технологические карты, правила техники безопасности, картотеки, дела, справочники, пособия и др.;

• организационная оснастка, к которой относятся рабочая мебель (столы, верстаки, стулья, кресла, шкафы, тумбочки, стеллажи, полки), часы, средства для размещения технологической оснастки и рабочих документов (ложементы, пюпитры, картотеки), приспособления типа подставок, приставок к столам, подлокотников, подножных решеток, упоров. Специфической разновидностью организационной оснастки будут строительные леса, которые возводятся на сооружаемых или ремонтируемых объектах для доступа строителей к своим рабочим местам;

• средства безопасности - ограждения, экраны, средства индивидуальной защиты (очки, респираторы, перчатки, специальные одежда и обувь), средства противопожарной защиты, вытяжная вентиляция, предупреждающие об опасности надписи, графика, и др.;

• средства освещения (общего для всего помещения и местного для рабочей поверхности или пространства);

• средства связи с другими рабочими местами и с местом руководителя;

•средства сигнализации (звуковые, световые, знаковые, комбинированные) о неисправностях, аварийных ситуациях и т.п.;

•рабочая тара для сырья, материалов, полуфабрикатов, готовых изделий, отходов производства (контейнеры, поддоны, емкости для жидких веществ, коробки, ящики);

• средства для поддержания на рабочем месте нормального микроклимата - нагнетательная вентиляция, отопление;

• предметы эстетизации производственного интерьера (портьеры, занавеси, жалюзи, цветочницы, произведения декоративно-прикладного искусства, коврики, дорожки и др.);

• хозяйственные средства для ухода за оборудованием и рабочим местом (щетки, ветошь, совки, веники, масленки, урны для мусора и др.).

Могут быть и другие виды оснащения.

Задачи научной организации труда состоят в формулировании требований к комплексности оснащения, чтобы не были упущены такие элементы оснащения, которые обеспечивают создание необходимых условий труда. НОТ предъявляет также требования к качеству каждого из элементов оснащения, к их эргономичности, т.е. приспособленности к антропометрическим, физическим и психическим характеристикам человека.

Планировка рабочих мест как составная часть их организации является чисто организационной задачей. Различают планировку внешнюю и внутреннюю.

Внешняя планировка рабочего места заключается в установлении его местоположения по отношению к смежным рабочим местам в подразделении, к рабочему месту руководителя (бригадира, мастера, начальника отдела и т.д.), к проходам, переходам, проездам, подъездам.

Внутренняя планировка рабочего места означает размещение на его площади всех предметов оснащения, их рациональную компоновку по отношению друг к другу и к работнику. При внутренней планировке решаются следующие задачи:

• обеспечение наименьших затрат рабочего времени на выполнение работ, которые закреплены за рабочим местом;

• минимизация физиологических усилий и нервно-психической напряженности работника;

• удобство выполнения работы и обслуживания оборудования;

• хороший обзор в активной рабочей зоне всех частей оборудования, приборов, механизмов;

• оптимизация маршрутов передвижения работника по рабочему месту;

• рационализация рабочей позы (положения) работника;

• создание благоприятных условий труда;

• безопасность труда.

При планировке должна учитываться возможность ее сравнительно быстрого и легкого изменения, обеспечиваться удобство демонтажа оборудования. Это важно в условиях быстрого морального устаревания техники и технологии, когда требования рынка диктуют необходимость переориентации производства или резкого увеличения его производительности.

Совершенствование организации рабочих мест достигается периодической их аттестацией, т.е. комплексной проверкой на соответствие техническим, экономическим, организационным и социальным требованиям, с последующей рационализацией, если того требуют материалы аттестации.

· Организация обслуживания рабочих мест. Она предполагает решение следующих взаимосвязанных групп вопросов:

1) установление видов обслуживания, в которых нуждается каждое рабочее место и его работник;

2) определение по каждому виду обслуживания физической нормы обслуживания, обоснование его объема в смену (месяц, год);

3) разработку регламента обслуживания, т.е. его графика с указанием времени, последовательности и периодичности обслуживания;

4) персонификацию обслуживания, то есть закрепления видов обслуживания за определенными исполнителями или подразделениями.

Существуют разные системы организации обслуживания рабочих мест, которые определяются степенью централизации и специализации вспомогательных работ. Среди них: децентрализованная, централизованная и смешанная системы.

При децентрализованной системе функции обслуживания выполняются либо самими работниками на каждом рабочем месте, либо специальными вспомогательными работниками, имеющимися в каждом подразделении. Такая система, как правило, далека от совершенства. Ее преимущества для отдельных подразделений состоят в том, что руководитель подразделения имеет в своем непосредственном подчинении вспомогательных работников - это удобно для такого руководителя.

Недостатки децентрализованной системы обслуживания рабочих мест состоят в том, что вспомогательный персонал используется с низкой эффективностью. Это объясняется, во-первых, тем, что в автономном подразделении практически невозможно иметь набор всех необходимых работников-специалистов.

Во-вторых, при децентрализованной системе обслуживания довольно трудно обеспечивать нормальную и стабильную занятость всех вспомогательных работников.

Централизованная система обслуживания создает возможности для организации эффективного использования вспомогательного персонала. Эффективность достигается за счет того, что в рамках крупного подразделения или предприятия, сосредоточенного на выполнении какой-то функции по обслуживанию рабочих мест, можно создать специализированные участки по выполнению разных работ. На такие участки можно установить специализированное оборудование, подобрать соответствующий персонал, обеспечить их постоянной работой за счет возрастания общего объема работ.

Повышается возможность маневрирования персоналом, улучшаются внутрипроизводственное планирование работ по обслуживанию, качество обслуживания, его надежность, своевременность, экономичность.

Но централизованная система обслуживания требует высокой организации труда и производства. Если же этого нет, то преимущества централизации функций обслуживания могут быть перекрыты недостатками, вызываемыми нарушением плана обслуживания, невыполнением в срок заказанных работ.

Смешанная система обслуживания заключается в том, что одна часть функций обслуживания осуществляется централизованно, а другая часть - децентрализованно. В смешанной системе обслуживания сохраняются достоинства и недостатки обеих выше рассмотренных систем. Чем выше удельный вес централизованных работ, тем может быть выше эффективность обслуживания рабочих мест.

На предприятиях различают также формы организации обслуживания рабочих мест. Ими могут быть дежурное, планово-предупредительное и стандартное обслуживание.

Дежурное обслуживание - это обслуживание по вызову, его организуют как правило в условиях единичного и мелкосерийного производства. Такая организация обслуживания не всегда гарантирует его своевременность, допускает возможность остановок производственного процесса, непроизводительных потерь рабочего времени, но отличается относительной простотой.

Планово-предупредительное обслуживание наиболее часто применяется в серийном производстве и проводится по планам-графикам (расписанию). Эта форма организации обслуживания требует большей подготовительной работы, чем дежурное обслуживание, характеризуется четким ритмом работы служб обслуживания и минимальной вероятностью простоев рабочего места из-за несвоевременности обслуживания.

Стандартное обслуживание используют в поточно-массовых производствах. Это наиболее совершенная форма организации обслуживания рабочих мест. Оно проводится в строго регламентированном порядке по стандартным расписаниям. Эту форму организации обслуживания называют стандартной еще и потому, что она включается в стандарт предприятия, который представляет собой обязательный для всего персонала документ.

В стандартах предприятия организация обслуживания каждого рабочего места представляется всеми ее четырьмя компонентами:

видами, нормами, регламентами и персонификацией обслуживания.

· Приемы и методы труда. Результат процесса труда в значительной степени зависит от совершенства применяемых приемов и методов труда. Индивидуальная производительность труда отдельных работников иногда превосходит в два и большее число раз производительность труда основной массы работающих на аналогичных работах, и происходит это, главным образом, за счет искусного владения применяемой техникой, наиболее целесообразного использования движений, действий, приемов и методов труда.

Для поддержания организации труда на высоком уровне большое значение имеют выявление и использование рациональных приемов и методов труда, изучение опыта лучших работников, его

научный анализ и обобщение, разработка и проектирование совершенных способов выполнения производственных заданий.

Приемы и методы труда могут считаться лучшими, если работники, их применяющие, имеют устойчивые результаты труда при высокой его производительности, достаточном качестве продукции, рациональном использовании оборудования, экономном расходовании сырья, материалов, инструментов, энергии, при оптимальной интенсивности труда.

Экономия времени за счет применения более совершенных приемов и методов труда не единственный критерий эффективности: для предприятия имеет экономический смысл не всякая экономия времени на выполнении операции, а лишь экономия, которая не идет в ущерб качеству выпускаемой продукции. Необходимо учитывать также улучшение использования оборудования, экономию затрат сырья, материалов, поддержание уровня интенсивности труда в пределах физиологически обоснованной нормы. Только такая рационализация трудового процесса может быть признана эффективной.

Процесс овладения наиболее целесообразными приемами и методами труда предполагает последовательное проведение работ по их выявлению, изучению, анализу, обобщению, проектированию и освоению. В рыночных условиях такие работы на предприятиях утрачивают саморекламу, бывшую в условиях командной экономики, и становятся насущной необходимостью, важным источником снижения издержек производства и роста прибыли.

· Установление норм затрат труда. Нормирование труда закрепляет принятые организационные решения. Нормы времени, выработки, обслуживания, времени обслуживания, численности устанавливают меру труда по выполнению определенных работ в конкретных организационно-технических условиях производства

В состав норм труда входят нормы затрат рабочего времени на подготовительно-заключительные работы, оперативную работу, работу по обслуживанию рабочего места и регламентированные перерывы. Разработка норм труда основана на изучении фактических затрат рабочего времени и на использовании нормативных материалов по труду (нормативов режимов работы оборудования, нормативов времени, времени обслуживания, численности и др.).

Основными методами изучения затрат рабочего времени являются фотография рабочего времени (индивидуальная и групповая, самофотография, метод моментных наблюдений) и хронометраж.

Технически обоснованные нормы труда устанавливают на основе использования аналитически расчетного и аналитически исследовательского методов нормирования.

Аналитически-расчетный метод основан на использовании нормативов времени работы оборудования и нормативов времени (численности). Для этого, после разделения производственной операции на элементы и проведения необходимого анализа, по каждому элементу находят значение времени из соответствующего сборника нормативов по труду. После суммирования значений времени на выполнение каждого элемента операции получают норму времени на всю операцию.

Аналитически-исследовательский метод также предполагает разделение операции на отдельные элементы и их анализ, однако значение нормативных затрат рабочего времени устанавливается на основе непосредственных измерений времени выполнения элементов операции при помощи хронометража и фотографий рабочего времени.

По мере изменения техники, технологии и организации должны изменяться и нормы труда. Кроме этого, часть норм может быть установлена ошибочно или необоснованно. Такие нормы подлежат пересмотру. С целью организации работы по регулярному совершенствованию действующих норм труда на предприятиях разрабатываются и реализуются календарные планы разработки, замены и пересмотра норм трудовых затрат. Согласованный с профсоюзным комитетом и утвержденный администрацией предприятия план разработки, замены и пересмотра норм труда включается в коллективный договор.

· Условия труда. Под ними понимают совокупность факторов внешней производственной среды, оказывающих влияние на работоспособность и здоровье людей. Факторы могут быть:

1. естественно-природными, которые определяются географическим районом местоположения предприятия, среди них - географо-климатические, геологические, биологические;

2. социально-экономическими, определяемыми системой принятого в государстве трудового законодательства, совокупностью социальных благ и гарантий;

3. производственными, которые порождаются применяемой на предприятии техникой, технологией, организацией труда и производства, среди них факторы санитарно-гигиенические, эргономические, эстетические, организационные, материальные, хозяйственно-бытовые и др.;

4. социально-психологическими, формируемыми особенностями персонала предприятия, его социально-демографическим составом, совокупностью ценностных ориентации, стилем руководства на предприятии и др.

Существуют три направления совершенствования условий труда:

1. Минимизация воздействия некоторых факторов, таких, например, как шум, вибрация, загазованность, запыленность, ионизирующие излучения, опасность получения механических травм.

2. Максимизация таких факторов, как эргономическая, эстетическая и организационная комфортность на рабочих местах, морально-психологический климат в коллективе, безопасность труда, хозяйственно-бытовая обустроенность на производстве, и другие.

3. Оптимизация таких факторов, как освещенность, микроклимат, демографическая и социальная структура персонала, материальные условия труда, и другие.

Конкретные меры по улучшению условий труда необходимо рассматривать по каждому из факторов, на них воздействующих.

К условиям труда относятся устанавливаемые на предприятиях и в их подразделениях режимы труда и отдыха, представляющие собой порядок чередования и продолжительность времени работы и перерывов на отдых. Такие режимы устанавливается исходя из конкретных особенностей деятельности персонала, уровня физической нагрузки, нервно-психической напряженности и санитарно-гигиенических условий труда.

Чередование периодов труда и отдыха имеет свои закономерности в течение рабочей смены (рабочего дня), в течение недели, месяца, года. В связи с этим различают внутрисменные, многосменные, недельные и годовые режимы труда и отдыха.

Задача установления рационального внутрисменного режима труда и отдыха состоит в том, чтобы обеспечить быструю врабатываемость людей (их адаптацию к производственным условиям), максимально увеличить период устойчивой высокой работоспособности и сократить фазу утомления.

Суточные и недельные многосменные режимы труда и отдыха используются на предприятиях, работающих в несколько смен:

днем, вечером, а иногда и ночью. Чередование смен следует устанавливать в соответствии с естественным суточным ритмом: утро – день - вечер-ночь. Продолжительность работы в одну и ту же смену должна быть такой, чтобы не создавать условия для частой перестройки динамического стереотипа. Компромиссным может быть решение, когда «пересменки» происходят раз в пять-семь дней.

Годовой режим труда и отдыха определяет чередование рабочих периодов с периодами длительного отдыха, связанными с очередными отпусками. Отпуск длительностью до одного календарного месяца целесообразно использовать единовременно, а большей продолжительности - разделять на две части.

Большими возможностями для совершенствования режимов труда и отдыха обладают режимы гибкого рабочего времени, которые представляют собой такую форму его организации, когда для отдельных работников, подразделений или всего предприятия допускается саморегулирование начала, окончания и общей продолжительности рабочего дня. При этом требуется отработка законодательно установленного суммарного количества рабочих часов в течение принятого на предприятии учетного периода.

Введение режимов гибкого рабочего времени имеет большое социально-экономическое значение. Такой режим удобен прежде всего персоналу, но он также дает выгоду предприятиям: прекращаются потери времени из-за возможных опозданий на работу, отпадает необходимость отпрашиваться с работы для решения личных вопросов, работники получают возможность больше уделить времени детям, спорту, отдыху, посещению культурных мероприятий, уменьшаются транспортные «пики». Главным условием получения эффективности от использования гибкого рабочего времени является высокая организация труда и производства, надежный учет отработанного времени, дисциплинированность персонала.

· Планирование труда. Это сердцевина, стержень организации труда. Хорошо продуманный план трудовой деятельности -важный организующий фактор.

Составление личного плана работы предполагает, прежде всего, установление перечня того, что необходимо сделать в течение дня (недели, месяца). Но этим планирование не должно ограничиваться, в противном случае план будет либо трудновыполним, либо останется незанятое время. В плане необходимо установить продолжительность каждой работы, указать время ее начала и окончания, а это требует своего рода нормирования личного труда, то есть расчетов времени, необходимого для проведения работ.

Планирование труда на предприятии является частью экономического планирования его деятельности. Основные задачи внутрипроизводственного планирования труда следующие:

- определение трудоемкости производственной программы на основе норм затрат труда на ее выполнение;

- определение потребности в численности персонала предприятия и его подразделений с разбивкой персонала на категории, профессии и квалификационные группы;

- установление работникам и подразделениям производственных заданий, на основе которых организуется труд по их выполнению;

- определение фонда оплаты труда, а также размеров индивидуальной оплаты труда и системы материального стимулирования.

· Оплата и материальное стимулирование труда. Как элемент организации труда хорошо продуманная система оплаты и материального стимулирования труда обеспечивает его высокую результативность.

Организация оплаты труда на предприятии складывается из технического нормирования труда, тарифной или бестарифной систем, форм и систем оплаты, доплат и надбавок к тарифу, систем премирования. В организации оплаты труда большое значение имеет механизм социального партнерства. Подробно теоретические аспекты оплаты труда рассматриваются в гл. 6.

· Дисциплина труда. Понятие «дисциплина» применительно к человеческой деятельности означает строгое следование установленному порядку, соблюдение предписанных правил.

Дисциплина труда как отношение подчинения определенным правилам, требованиям, установленному порядку осуществления трудовой деятельности - это объективная необходимость, свойственная всякому совместному труду.

Общественное производство независимо от экономического строя предполагает согласованную деятельность людей, а она немыслима без определенной организации труда и без того, чтобы каждый участник производства в отдельности и все работники вместе подчинялись единым общим правилам ведения трудового процесса.

Соблюдение всех установленных на предприятии правил объединяется обобщающим понятием - дисциплина труда.

Наиболее распространенными понятиями, составляющими дисциплину труда персонала, являются трудовая, технологическая и производственная дисциплины.

Трудовая дисциплина предполагает соблюдение персоналом предприятия установленных правил внутреннего трудового распорядка (времени начала и окончания рабочего дня, обеденного перерыва, регламентированных перерывов на отдых), норм поведения на предприятии.

Технологическая дисциплина - точное выполнение всех требований технологии данного производственного процесса, режимов и способов его ведения, технологии деятельности.

Производственная дисциплина подразумевает своевременное выполнение производственных заданий, бережное отношение к оборудованию, инструменту, оснастке и другим материальным ценностям, точное исполнение распоряжений и указаний руководящего персонала, соблюдение правил, установленных производственными и должностными инструкциями, правил охраны труда, техники безопасности, производственной санитарии и пожарной охраны.

Повышение дисциплины труда является одним из важных условий высокой организации труда и общего экономического подъема. И наоборот, недостаточно высокий уровень дисциплины приводит к потерям, дополнительным затратам, дезорганизует производство.

Для поддержания и укрепления дисциплины труда сочетают методы убеждения и принуждения. Убеждение - главное направление деятельности в регулировании общественных отношений, оно связано с широким использованием воспитательных мер и мер поощрений за труд. Принуждение - метод воздействия на нарушителей дисциплины труда. Здесь применяют меры общественного и дисциплинарного воздействия.

1.2. Особенности коллективной организации труда

В настоящее время продолжается переход от создания и внедрения отдельных машин и технологических процессов к разработке, производству и массовому применению высокоэффективных систем машин, оборудования, приборов и технологических процессов, обеспечивающих механизацию и автоматизацию всех производственных процессов — основных и вспомогательных. Укрупнение и комбинирование техники и технологии, появление крупных агрегатов, обслуживаемых несколькими рабочими, требуют четкой синхронизации, обусловливая необходимость укрупнения и комбинирования также и трудовых процессов, что объективно ведет к развитию коллективных форм организации труда, к объединению рабочих в бригады и бригадной оплате труда по конечным результатам.

Прогрессивные изменения в области средств труда служат технической предпосылкой коллективных форм организации труда. Современный научно-технический прогресс, усиливая коллективный характер труда, создает наиболее благоприятные условия для объединения рабочих в бригады с учетом технико-экономических, организационных, социальных и экономических факторов.

Практика работы промышленных предприятий характеризуется применением различных форм стимулирования коллективных результатов труда. Наиболее распространенными из них являются коллективная (бригадная) оплата труда рабочих по конечным результатам работы бригады; премирование рабочих по результатам работы бригады, участка, цеха: премирование ИТР за улучшение результатов работы участка, цеха, предприятия; выплата единовременного вознаграждения всем работникам по итогам работы за год; поощрение по итогам социалистического соревнования. В настоящее время коллективной (бригадной) организацией труда в отрасли охвачено не менее 30—35% рабочих.

В последние десятилетия во всех отраслях народного хозяйства значительно расширяется применение бригадных форм организации и оплаты труда. Необходимо разработать и осуществить мероприятия по широкому развитию бригадной формы организации и стимулирования труда, имея в виду, что в одиннадцатой пятилетке эта форма должна стать основной.

В Типовом положении о производственной бригаде и бригадире, утвержденном постановлением Госкомтруда СССР и ВЦСПС от 15 декабря 1975 г., дается определение бригады.

Производственная бригада является одной из прогрессивных коллективных форм организации труда, наиболее полно отвечающей требованиям научно-технического прогресса и задачам повышения эффективности производства. Труд рабочих, объединенных в бригады, должен оплачиваться не по результатам работы каждого рабочего, а по конечным результатам труда бригады.

В рекомендациях НИИ труда1 указывается, что в понятие «конечный результат» следует включать не только законченную готовую продукцию цеха, участка, бригады, но и отдельные полуфабрикаты, узлы, детали. Наибольший эффект от деятельности бригады достигается в тех случаях, когда ее коллектив выполняет все операции, связанные с изготовлением данной продукции. Коллективные конечные результаты могут стимулироваться при помощи бригадной сдельной и бригадной повременной оплаты, а также путем организации премирования как сдельщиков, так и повременщиков за улучшение конечных количественных и качественных результатов труда бригады, участка, смены, цеха.

Коллективная оплата труда имеет ряд преимуществ. Она создает коллективную ответственность за результаты производства и труда, способствует широкому совмещению профессий, уплотнению рабочего дня. В бригадах, как правило, организована помощь высококвалифицированных рабочих менее опытным, молодым. При бригадной оплате труда значительно сокращается количество норм и расценок, объем платежной документации (нарядов, накладных и т. д.). Значительно изменяются и во многом упрощаются функции линейных руководителей (мастеров, старших мастеров, начальников участков) при организации на участках бригад, что позволяет значительно увеличить нормы управляемости.

Эффективности бригадной организации труда уделяется огромное внимание и в практике управления производством, и в экономической литературе. Для того чтобы более четко определить и подсчитать экономический эффект от перехода к коллективной, бригадной форме организации и оплаты труда, подсчитывают отдельно эффективность внутри бригады и вне бригады.

Если рассматривать эффективность бригадной организации Труда внутри бригады, то здесь выделяют три фактора:

1) улучшение использования рабочей силы: повышение коэффициента сменности рабочих, сокращение потерь рабочего времени по организационно – техническим причинам; сокращение числа применяемых норм и повышение уровня нормирования труда членов бригады; повышение удельного веса рабочих – многостаночников, рабочих, расширивших зоны обслуживания; сокращение сроков подготовки и повышения квалификации рабочих освоение ими смежных профессий, новой техники и технологии;

2) улучшение использования средств труда: повышение коэффициента сменности оборудования (улучшение использования оборудования во времени; повышение коэффициента загрузки оборудования, улучшение использования оборудования по мощности); улучшение использования организационной и технологической оснастки и сокращение потребности в ней;

3) улучшение использования предметов труда: повышение партионности обрабатываемых деталей; сокращение потребности в межоперационных и межсменных запасах сырья, материалов, полуфабрикатов, сокращение времени межоперационного пролеживания деталей; повышение ритмичности выпуска продукции; повышение качества выпускаемой продукции; экономия сырья и материалов, топлива и энергии всех видов.

Если рассматривать эффективность бригадной организации труда «вне бригады», то в отношении улучшения использования рабочей силы — это сокращение численности линейных руководителей; сокращение численности работников функциональных служб; улучшение структуры затрат рабочего времени линейных руководителей и работников функциональных служб;

сокращение численности вспомогательных рабочих; улучшение загрузки вспомогательных рабочих; в отношении использования средств труда — снижение времени простоев оборудования по организационно-техническим причинам, повышение фондоотдачи; в отношении улучшения использования предметов труда — снижение себестоимости продукции; сокращение длительности производственного цикла; сокращение объема незавершенного производства, повышение ритмичности выпуска продукции; повышение качества продукции.

Если брать бригадную организацию труда в целом, то основными направлениями ее совершенствования являются повышение мобильности рабочей силы, ее маневренности в производственных условиях; повышение содержательности труда; повышение трудовой и производственной дисциплины; улучшение использования творческого потенциала рабочих; сокращение текучести кадров.

Широкую известность приобретали «бригады отличного качества» молодежные бригады.

1.3. Виды, формы и системы оплаты труда, порядок ее начисления

Сегодня имеют место основная и дополнительная заработная плата.

К основной относится оплата, начисляемая работником за отработанное время, количество и качество выполненных работ: оплата по сдельным расценкам, тарифным ставкам, окладам, премии сдельщикам и повременщикам, доплаты в связи с отклонением от нормальных условий труда, за работу в ночное время, за сверхурочные, за бригадирство, простоев не по вине рабочих, т.п.

К дополнительной заработной плате относятся выплаты за непроработанное время, предусмотренные законодательством по труду: оплата очередных отпусков, перерывов в работе кормящих матерей, льготных часов подростков, за время выполнения государственных и общественных обязанностей, выходного пособия по увольнению и др1 .

Форма оплата труда – это способ взаимосвязи между результатами и величиной оплаты труда.

Так согласно профессору Лутовинову, система оплаты труда – это технология реализации формы оплаты труда1 . Она содержит набор необходимых элементов, которые позволяют определить основную часть заработка конкретной категории работников.

Если форма оплаты труда характеризует главный отличительный признак, по которому определяется порядок расчета зарплаты работников, то система оплаты труда - это совокупность алгоритмов расчета, показателей, условий начисления заработной платы. На предприятиях и в организациях различныхорганизационно-правовых форм применяются повременнаяи сдельнаяформы оплаты труда, индивидуальная и коллективная, тарифная и бестарифная, денежная и натуральная.

Индивидуальная форма оплаты труда отличается тем, что заработная плата работника начисляется отдельно от других работников по конкретным показателям его работы.

При коллективной форме заработная плата работника определяется с учетом не только его личных качеств, но и коллективных результатов труда, то есть в начале определяется общий заработок коллектива, который затем распределяется между его работниками. Данная форма оплаты труда возникла в связи с концентрацией производства, когда повысились взаимосвязь работников в процессе производства, их взаимозаменяемость; увеличилась фондовооруженность труда.

Тарифная форма оплаты труда основана на использовании тарифных ставок (окладов), которые образуют основную, как правило, наибольшую часть зарплаты.

Альтернативой тарифной форме является бестарифная. В основе ее использования вместо тарифных ставок заложены коэффициенты, которые определяют долю оплаты труда данного работника в общем, фонде.

Повременной формой оплаты труда называется такая, при которой заработок работнику начисляется по тарифной ставке, соответствующей присвоенному ему тарифному разряду или окладу за фактически отработанное рабочее время.

Сдельной формой оплаты труда называется такая, при которой труд работника оплачивается по установленным сдельным расценкам за количество фактически изготовленной или выполненной работы. Между качеством выполняемой работы и затратами времени на ее выполнение (количеством работ, выполненных в единицу времени) имеется прямое соотношение. В то же время сдельная форма по своей сути направлена на сокращение затрат, связанных с выполняемой работой, что в отсутствии соответствующей мотивации может приводить к снижению качества1 .

Повременная форма оплаты труда подразделяется на прямую повременную и повременно-премиальную системы. Сдельная форма подразделяется на прямую сдельную, сдельно-премиальную, сдельно-прогрессивную, косвенную сдельную и аккордную системы оплаты труда. Выбор формы и системы оплаты труда для каждого конкретного производства, участка или группы работников осуществляется руководством предприятия и может закрепляться в коллективном договоре.

Системы повременной оплаты труда целесообразно применять при следующих условиях:

- если рабочий не может оказывать непосредственного влияния на увеличение выпуска продукции (например, конвейерное и аппаратурное производство);

- при сложности учета показателей объема произведенной продукции;

- когда организован строгий контроль и ведется учет фактически отработанного времени;

- при использовании рабочих в соответствии с их квалификацией и разрядом выполняемых работ.

При прямой повременной системе заработная плата начисляется по тарифной ставке, соответствующей присвоенному тарифному разряду, за фактически отработанное рабочее время. Учет отработанного времени может производиться в часах, днях, сменах, неделях. Расчет заработной платы осуществляется по часовым, дневным ставкам и месячным окладам.

Сущность повременно-премиальной системы заработной платы состоит в том, что прямая повременная система дополняется премиями за выполнение определенных количественных и качественных показателей работы. Заработная плата рабочего-повременщика по тарифной ставке увеличивается на сумму премии за конкретные достижения в труде по заранее установленным показателям премирования (например, за выполнение и перевыполнение производственных заданий, повышение качества выпускаемой продукции, экономию сырья, материалов, топлива, инструмента и т.д.)1 .

Зарплата с учетом премии определяется по формуле:

![]()

где Сч - часовая тарифная ставка рабочего;

Т- отработанное время работы, час;

Пв - процент премии за выполнение заданного показателя работы;

По - процент премии за каждый процент перевыполнения задания;

Пп - процент перевыполнения задания.

Повременно-премиальная система с использованием нормированных заданий сочетает положительные элементы сдельной и повременной форм заработной платы. Нормированные задания устанавливаются исходя из максимального использования производственных мощностей и выражаются, как правило, в заданном количестве нормо-часов работы или в заданном объеме работы (в количестве единиц продукции) на определенный период времени (смену, неделю, месяц).

Нормированное задание может быть установлено как отдельному работнику (индивидуальное нормированное задание), так и коллективу, звену, бригаде(коллективное нормированное задание).

Сдельная оплата способствует: более рациональному использованию рабочего времени, улучшению организации труда, росту квалификации рабочих, но эта форма оплаты не всегда способствует производству качественной продукции.

Условия применения сдельной формы оплаты труда:

• использование технически обоснованных норм выработки или норм времени;

• осуществление правильной тарификации работ;

• точный учет изготовленной продукции (выполненной работы), исключающий искусственное завышение объема выполненных работ;

• обеспечение качества выполняемых работ;

• рациональная организация труда, исключающая потери рабочего времени по организационно-техническим причинам1 .

Сдельно – премиальная система оплаты труда рабочих предусматривает премирование за перевыполнение норм выработки и за достижение определенных качественных показателей (отсутствие брака, рекламации и т.п.):

где: 3Псд сдельный заработок рабочего по сдельным расценкам, руб.;

Пв - процент премии за выполнение показателей премирования, %;

По - процент премии за каждый процент перевыполнения показателей премирования, %;

Пп— процент перевыполнения показателей премирования.

Сдельно-премиальная система имеет наибольшее распространение среди сдельных систем оплаты труда.

Сдельно-прогрессивная система оплаты труда предусматривает различные значения расценки для объемов работы до и после планового задания (исходной нормы, базы). Расценка для объемов работ в объеме планового задания основывается на принятых тарифных ставках, после на повышенных. За исходную норму (базу) принимается количество изделий или процент выполнения норм, которые, как правило, соответствуют уровню фактического выполнения норм за последние три месяца. Шкалы повышения сдельных расценок определяются в каждом конкретном случае и бывают одноступенчатые и двухступенчатые.

Общую сумму заработной платы рабочего при сдельно-прогрессивной системе оплаты труда (ЗПсд-прог) можно рассчитать по формуле:

где ЗПсд - заработок по основным сдельным расценкам;

Нвыр.ф - фактическое выполнение норм выработки, %;

Неыр.б - уровень выполнения норм выработки, принятый за базу, %;

Кр - коэффициент увеличения основной расценки при перевыполнении базового уровня выполнения норм выработки.

Эта система труда применяется преимущественно на «узких» участках производства, где необходимо усилить стимулирование перевыполнения плановых заданий для того, чтобы предотвратить отставание таких участков от общего ритма выпуска продукции1 .

В условиях договорной системы планирования производства, когда перевыполнение плана не требуется и оно чревато ухудшением качества продукции из-за изменения интенсивности режимов производства, целесообразно применение сдельно-регрессивной системы оплаты труда, при которой с превышением нормативного задания расценка уменьшается, то есть:

где Ксн - коэффициент снижения расценки (выбирается с учетом особенностей производства, Ксн 0,5).

Косвенная сдельная система оплаты труда применяется обычно для вспомогательных рабочих, обслуживающих основных рабочих. Их заработная плата зависит от результатов труда рабочих, которых они обслуживают. По этой системе2 могут оплачиваться наладчики оборудования механозаготовительных цехов, дежурные слесари по ремонту штампов, транспортные рабочие (грузчики, сварщики), занятые межцеховой и внутрицеховой транспортировкой деталей, заготовок, материалов и др.

1.4. Организация заработной платы в коллективных системах

Говоря об условиях организации бригад, следует в первую очередь сказать о тех участках производства, где выполнение производственного плана, задания, обеспечение нормального техпроцесса невозможно без усилий коллектива, группы рабочих. Сюда входят участки производства, оборудованные сложными агрегатами, машинами, механизмами (металлургические печи, кузнечные молоты и крупные прессы, сложные станки типа «обрабатывающий центр» и т. д.); нормальное функционирование такого оборудования может происходить только в результате кооперации и разделения труда группы рабочих; ряд участков основного производства (сборка крупных, громоздких деталей, узлов, изделий), где работа производится в основном вручную и где нормальное функционирование производства невозможно без коллективных усилий; ряд вспомогательных работ, которые могут выполняться лишь усилиями группы рабочих (погрузочно-разгрузочные, ремонтно-строительные и т. д.)1 .

На остальных участках производства возможно применение как индивидуальных, так и коллективных форм организации труда. Однако следует выделить те участки производства, где целесообразно внедрение коллективной (бригадной) организации труда; при обслуживании поточных, автоматических и полуавтоматических линий, где при наличии строгого разделения труда имеется возможность нормирования и учета индивидуальной выработки каждого рабочего; необходимость введения бригадной оплаты здесь вызывается наличием работ, различающихся по трудоемкости и напряженности норм выработки, что ведет к необоснованным различиям в заработках рабочих, занятых на выгодных и невыгодных работах; на автоматизированных, аппаратурных участках производства (гальванические, термические участки); в поточном производстве, на конвейерах с принудительным ритмом.

На тех участках, где отдельному рабочему может быть обеспечена полная и равномерная загрузка работой в течение всей смены и налажен индивидуальный учет и контроль, можно сохранять индивидуальную организацию и оплату труда. Однако следует иметь в виду, что коллективная организация труда может быть введена на любом участке производства при наличии производственно-технических, экономических и социальных условий.

Производственно-технические условия формирования бригад были рассмотрены выше. Экономические условия формирования бригад — это действующие системы стимулирования, методы распределения сдельного заработка, сдельного приработка или премии между рабочими в бригадах. Социальные условия определяются уровнем политико-воспитательной работы, социальным микроклиматом, господствующим в цехе, на участке.

От правильного расчета численности, профессионального и квалификационного состава бригады во многом зависит эффективность коллективного труда и возможность правильной его оплаты. Численный состав и количество бригад на каждом участке должны определяться с учетом специфических условий организации производства и труда на предприятии1 .

Основой для определения численности, профессионального и квалификационного состава каждой бригады является плановый объем работ, который подлежит выполнению данным коллективом рабочих. Нормативная численность бригады определяется исходя из общей трудоемкости выполняемых ею работ; при этом следует ориентироваться на межотраслевые и отраслевые или местные (заводские) нормы затрат труда и нормативы численности. При комплектовании бригад необходимо рассчитывать не только общую численность рабочих, но и раздельно по профессиям и по разрядам.

Образование бригад оформляется распоряжением по цеху (на небольших предприятиях с бесцеховой структурой — приказом по заводу). В приказе (распоряжении) указывается численный состав, фамилии, имена, отчества, тарифные разряды рабочих, назначается бригадир. Вывод рабочих или включение их в бригаду, перевод из бригады в бригаду может производиться только распоряжением по цеху или приказом по заводу.

По своему профессиональному составу бригады бывают комплексные и профессиональные (специализированные).

В комплексных бригадах, состоящих из рабочих нескольких

- профессий, эффективность работы, производительность труда может расти благодаря освоению рабочими смежных профессий, совмещению профессий. В профессиональных бригадах, состоящих из рабочих одной профессии, эффективность их использования повышается в результате овладения навыками и опытом работы по своей профессии, расширения зон обслуживания и увеличения объема работ.

По продолжительности цикла работы бригады делятся на сменные и сквозные (многосменные). В сменных бригадах проводятся мероприятия по улучшению работы оборудования в течение смены, повышению фондоотдачи. В сквозных (двух- и трехсменных) бригадах улучшается использование оборудования в течение суток. Передача смены производится без снятия детали со станка, а зачастую даже на ходу, без выключения станка. В этих бригадах значительно повышается производительность труда благодаря экономии вспомогательного времени (особенно при обработке деталей с длительным периодом установки на станке).

Как справедливо упомянуто в литературе1 расчет заработка рабочих при данной системе оплаты труда осуществляется с применением либо общих коллективных расценок для бригады в целом (когда внутри бригад нет строгого, устойчивого разделения труда), либо индивидуальных сдельных расценок (когда труд рабочих в бригадах строго разделен). В первом случае на основе общей коллективной расценки за единицу продукции, объема работ, выполненного бригадой, определяют заработок бригады в целом, затем он распределяется между ее членами. Во втором случае труд каждого рабочего оплачивается по расценкам, устанавливаемым на тот вид работ, который он выполняет. При этом учет выработки ведется по конечному продукту, созданному бригадой в целом.

Возможны два варианта определения общих коллективных расценок. В первомиз них сумма дневных тарифных ставок членов бригад длится на сменную норму выработки:

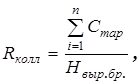

где Rколл — коллективная сдельная расценка; Hвыр.бр. — бригадная норма выработки; Стар — тарифная ставка i-то рабочего; п — число рабочих в бригаде.

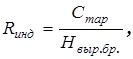

Второй вариант расчета основан на калькуляции трудоемкости выполняемой работы. В этом случае коллективная сдельная расценка представляет собой сумму пооперационных расценок на отдельные виды работ, входящие в комплекс работ, выполняемых бригадой1 .

Общий заработок бригады определяется как произведение общей коллективной расценки на количество изготовленных изделий (единиц выполненной работы). Затем он распределяется между членами бригады с учетом разряда каждого рабочего и времени, фактически отработанного им за расчетный период.

Один из наиболее распространенных способов распределения бригадного заработка — использование коэффициента приработка. В этом случае расчет заработка каждого рабочего сводится к следующему: а) устанавливается сумма тарифной заработной платы всей бригады за фактически отработанное время; б) определяется коэффициент приработка путем деления фактической заработной платы бригады по коллективным расценкам на сумму тарифной заработной платы; в) рассчитывается фактический заработок каждого рабочего путем умножения его заработка по тарифу за отработанное время на коэффициент приработка.

Основная проблема, возникающая при распределении коллективного заработка между членами бригады, состоит в том, чтобы наиболее полно учесть индивидуальный вклад каждого рабочего в общие результаты труда бригады. В рассмотренном варианте распределения бригадного заработка это можно учесть лишь в том случае, если каждый рабочий выполнял работу, сложность которой соответствовала его квалификации, а производительность труда каждого члена бригады была примерно одинаковой. Однако на практике так бывает далеко не всегда. Индивидуальный вклад рабочих в общие итоги работы бригады нередко значительно различается, а заработная плата при равных отработанном времени и разряде оказывается одинаковой. Это обстоятельство приводит к необходимости корректировать простые способы распределения бригадного заработка1 .

Одним из методов корректировки является распределение сдельного приработка и коллективной премии бригады с помощью так называемых коэффициентов участия, которые характеризуют степень участия отдельных членов бригады в выполнении общего задания. Коэффициенты участия устанавливаются самой бригадой при подведении итогов работы за месяц на основе порядка их подсчета, определенного в положении об оплате и согласованного между работниками и работодателем.

За норму принимается коэффициент участия, равный 1. Снижение его обычно связывается с нерадивым отношением к труду, невыполнением заданий бригадира, низкой производительностью труда, нарушения трудовой и технологической дисциплины, правил техники безопасности и др2 . Повышение коэффициента участия практикуется в случаях, когда рабочие добиваются более высокой производительности труда по сравнению с другими членами бригады, осваивают смежные специальности (операции), проявляют инициативу при выполнении производственных заданий, достигают высокого качества выполняемых работ. На практике коэффициенты участия, устанавливаемые в бригадах, чаще всего находятся в диапазоне 0,8—1,5. Тарифная заработная плата за отработанное время обычно гарантируется, а величина сдельного приработка определяется пропорционально коэффициенту участия.