Комплексный экономический анализ производства и реализации продукции предприятия на примере ОАО

СОДЕРЖАНИЕ: Введение …... 1 Теоретические основы анализа производства и реализации продукции . 1.1 Цели и задачи производства и реализации продукции.…..Введение…………………………………………………………………... |

|

| 1 Теоретические основы анализа производства и реализации продукции ………………………………. | |

| 1.1 Цели и задачи производства и реализации продукции.….. | |

| 1.2 Сравнительная характеристика способов анализа производства и реализации продукции…………….. | |

| 1.3 Пути увеличения объема производства и реализации продукции | |

| 2 Анализ и оценка производства и реализации продукции ОАО «Хлебозавод № 3»………………………….……… | |

| 2.1 Общая характеристика организации………...…………………. | |

| 2.2 Анализ динамики и структуры производства и реализации продукции…………………. | |

| 2.3 Анализ ассортимента и ритмичности производства | |

| 2.4 Анализ показателей деловой активности | |

| 3 Мероприятия направленные на увеличение объема производства и реализации продукции ОАО «Хлебозавод № 3»………………… | |

| 3.1 Увеличение численности рабочих организации и эффективности их использования | |

| 3.2 Оценка экономической эффективности предложенного мероприятия | |

| Заключение ……………………………………………………………….. | |

| Список использованных источников……………………………………. | |

| ПРИЛОЖЕНИЕ | |

| ПРИЛОЖЕНИЕ Б | |

| ПРИЛОЖЕНИЕ В | |

| ПРИЛОЖЕНИЕ Г | |

| ПРИЛОЖЕНИЕ Д | |

| ПРИЛОЖЕНИЕ Е | |

Содержание

Введение

В настоящее время предприятия самостоятельно планируют свою деятельность и определяют перспективы развития исходя из спроса на производимую продукцию, работы и услуги. Если в условиях плановой экономики на первое место выходили производственные показатели, то в условиях рынка возможный объем продаж является основой для разработки производственной программы. В своей деятельности предприятия обязаны учитывать интересы потребителя и его требования к качеству поставляемой продукции и услуг. Предприятие должно производить только те товары и в таком объеме, которые оно может реализовать.

Объем производства и реализованной продукции (выполненных работ, оказанных услуг) – это основные показатели, характеризующие деятельность предприятия. Объем реализации крайне важен для установления нормированных статей затрат – расходов на рекламу, представительских расходов, а также для исчисления целого ряда налогов.

По своему экономическому содержанию объем реализованной продукции характеризует конечный финансовый результат работы предприятия, выполнения своих обязательств перед потребителями, степень участия в удовлетворении потребностей рынка.

Производственная организация – это пространственно-временная структура производственных факторов, обеспечивающая их взаимодействие с целью получения максимальных качественных и количественных результатов в самое короткое время и при минимальных затратах факторов производства (средств производства и живого труда).

Ориентиры для деятельности любой организации задают ее планы: план производства и продаж производимых товаров, план развития и т.д. Производственная программа – это основной раздел годового и перспективного бизнес-плана развития организации (предприятия). При разработке производственной программы учитываются потребности отечественного и мирового рынков в товарах организации, общая рыночная ситуация, состояние конкурентных организаций и отраслей.

Формирование разделов производственной программы осуществляется с применением балансового метода, позволяющего приводить в соответствие объемы планируемых работ и потребности на них, а также осуществлять расчеты обеспеченности производственной программы производственными мощностями, материальными, топливно-энергетическими и трудовыми ресурсами.

Организации самостоятельно планируют свою деятельность на основе договоров, заключенных с потребителями товаров и поставщиками материально-технических ресурсов, и определяют перспективы развития исходя из спроса на производимые товары, работы и услуги. В своей деятельности организации обязаны учитывать интересы потребителей и их требования к качеству поставляемой продукции и услуг.

Данная тема актуальна в современных условиях хозяйствования, поскольку без проведения анализа производства и реализации продукции невозможно спланировать эффективную хозяйственную деятельность субъекта.

Целью написания курсовой работы является проведение анализа производства и реализации продукции, а также разработка и предложение путей увеличения производства и реализации.

В работе были поставлены и решены следующие задачи:

1 провести анализ производства и реализации продукции;

2 предложить пути по увеличению производства и реализации продукции организации;

3 обосновать экономическую эффективность предложенного мероприятия

Объектом курсовой работы является ОАО «Хлебозавод № 3».

Предметом – производство и реализация продукции.

1 Теоретические основы анализа производства и реализации продукции

1.1 Цели и задачи производства и реализации продукции

Объем производства и продаж товаров являются взаимозависимыми показателями. В условиях ограниченных производственных возможностей и неограниченном спросе на первое место выдвигается объем производства товаров. Но по мере насыщения рынка и усиления конкуренции не производство определяет объем продаж, а наоборот, возможный объем продаж является основой разработки производственной программы. Организация должна производить только те товары и в таком объеме, которые она может реально продать.

При разработке и анализе производственной программы для оценки динамики показателей деятельности организации используют индексы изменения исходных параметров (темпы роста) и абсолютные приросты исходных параметров. При планировании производства годовой объем распределяется по кварталам, что обеспечивает ритмичность производства и всей работы организации в целом.

Итоговые показатели плана по производству товаров необходимы для анализа загрузки оборудования, определения потребности в ресурсах для производства и технологической оснастки, общего объема выпуска товаров, его структуры, темпов роста выпуска и динамики производительности труда, фондоотдачи, материалоемкости и энергоемкости продукции, объемов продаж и других показателей.

Темпы роста объема производства и реализации продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия.

Цель анализа производства и реализации продукции состоит в выявлении наиболее эффективных путей увеличения объема выпуска и улучшения ее качества, в изыскании внутренних резервов роста объема производства.

Основными задачами анализа производства и реализации продукции являются:

• оценка степени выполнения плана и динамики производства и реализации продукции;

• проверка сбалансированности и оптимальности бизнес – планов, плановых показателей, их напряженности и реальности;

• выявление степени количественного влияния факторов на изменение величины объема производства и реализации продукции;

• выявление внутрихозяйственных резервов увеличения выпуска и реализации продукции;

• разработка мероприятий по использованию внутренних резервов для повышения темпов роста продукции, улучшения ассортимента и качества продукции.

Полезными источниками информации для проведения анализа производства и реализации продукции являются:

• форма № 1 «Бухгалтерский баланс»;

• форма № 2 «Отчет о прибылях и убытках»;

• бизнес – план предприятия;

• оперативные планы предприятия;

• форма статистической отчетности с индексом «П» - производство.

Основными показателями объема производства являются товарная и валовая продукция.

Валовая продукция– это стоимость всей произведенной продукции и выполненных работ, включая незавершенное производство. Выражается в сопоставимых и действующих ценах.

Товарная продукция – отличается от валовой тем, что в нее не включаются остатки незавершенного производства и внутрихозяйственный оборот. По своему составу на многих предприятиях валовая продукция совпадает с товарной, если нет внутрихозяйственного оборота и незавершенного производства.

Важное значение для оценки выполнения производственной программы имеют и натуральные показатели объемов производства и реализации продукции, такие как штуки, метры, тонны и т.д. Их используют при анализе объемов производства и реализации продукции по отдельным видам и группам однородной продукции.

Условно-натуральные показатели, как и стоимостные применяются для обобщенной характеристики объемов производства продукции.

Нормативные трудозатраты используются также для обобщенной оценки объемов выпуска продукции в тех случаях, когда в условиях многономенклатурного производства не представляется возможным использовать натуральные или условные измерители.

1.2 Сравнительная характеристика способов анализа производства и реализации продукции

Проводить сравнение способов анализа производства и реализации продукции будем на основе методик предложенных следующими авторами: Савицкой С.Г., Бальжиновым А.В. и Михеевой Е.В., Чеувым И.Н. и Чуевой Л.И., Гиляровской Л.Т.

Для начала следует отметить, что все авторы сходятся в проведении следующих этапов анализа производства и реализации продукции:

• Анализ динамики и выполнения плана производства и реализации продукции;

• Анализ ассортимента и структуры продукции;

• Анализ качества произведенной продукции;

• Анализ ритмичности работы предприятия

Проведение анализа производства и реализации по этим этапам предлагает Савицкая С.Г.

1 Объем производства и реализации промышленной продукции может выражаться в натуральных, условно-натуральных, трудовых и стоимостных измерителях. Обобщающие показатели объема производства продукции получают с помощью стоимостной оценки, для чего используют сопоставимые или текущие цены.

Объем реализации продукции определяется или по отгрузке продукции покупателям, или по оплате (выручке). В условиях рыночной экономики этот показатель приобретает первостепенное значение. Реализация продукции является связующим звеном между производством и потребителем. Оттого, как продается продукция, какой спрос на нее на рынке, зависит и объем ее производства.

Важное значение для оценки выполнения производственной программы имеют и натуральные показатели объемов производства и реализации продукции (штуки, метры, тонны и т.д.). Их используют при анализе объемов производства и реализации продукции по отдельным видам и группам однородной продукции.

Условно-натуральные показатели, как и стоимостные, применяются для обобщенной характеристики объемов производства продукции. Например, на консервных заводах используется такой показатель, как тысячи условных банок, на ремонтных предприятиях — количествоусловных ремонтов, в обувной промышленности — условные пары обуви, исчисленные на основе коэффициентов их трудоемкости и т.д.

Нормативные трудозатраты используются также для обобщенной оценки объемов выпуска продукции в тех случаях, когда в условиях многопродуктового производства не представляется возможным выразить общий его объем в натуральных или условно-натуральных измерителях.

Анализ динамики и выполнения плана производства и реализации продукции начинается с расчета базисных и цепных темпов роста и прироста.

Базисные темпы роста определяются по формуле:

(1.2.1)

(1.2.1)

где Уi – сравниваемый уровень;

У0 – базисный уровень

Цепные темпы роста определяется по формуле:

(1.2.2)

(1.2.2)

где Уi – сравниваемый уровень;

Уi -1 – предыдущий уровень

После этого рассчитывается среднегодовой темп роста (прироста) выпуска и реализации продукции, по среднегеометрической или среднеарифметической взвешенной.

Расчет среднегодового темпа роста выпуска продукции по среднегеометрической выглядит следующим образом:

![]() (1.2.3)

(1.2.3)

где Т1…. n – темпы роста за определенный период.

Расчет среднегодового темпа роста объема реализации продукции производится аналогично.

Характеристики темпов роста показателей должны быть в дальнейшем дополнены абсолютными характеристиками приростов, так как абсолютное значение 1% прироста каждого показателя продукции имеет различную величину.

Анализ динамики позволяет дать оценку скорости изменения объема производства за анализируемый период (абсолютный прирост), измерить интенсивность и направление изменения продукции по годам (темп роста и прироста), учесть весомость темпов прироста объема производства по каждому году (абсолютное значение 1% прироста).

Оперативный анализ производства и отгрузки продукцииосуществляется на основе расчета, в котором отражаются плановые и фактические сведения о выпуске и отгрузке продукции по объему и ассортименту, качестве за день, нарастающим итогом с начала месяца, а также отклонение от плана.

2 Анализ ассортимента и структуры продукции

Большое влияние на результаты хозяйственной деятельности оказывают ассортимент (номенклатура) и структура производства и реализации продукции.

Своевременное обновление ассортимента продукции (услуг) с учетом изменения конъюнктуры рынка является одним из важнейших индикаторов деловой активности предприятия и его конкурентоспособности.

Цель анализа — выработка рекомендаций по изменению ассортимента и структуры продукции на предстоящий период с учетом потребностей рынка и возможностей предприятия.

При формировании ассортимента и структуры выпуска продукции предприятие должно учитывать, с одной стороны, спрос на данные виды продукции, а с другой — наиболее эффективное использование трудовых, сырьевых, технических, технологических, финансовых и других ресурсов, имеющихся в его распоряжении. Система формирования ассортимента продукции включает в себя следующие основные моменты:

• определение текущих и перспективных потребностей покупателей;

• оценку уровня конкурентоспособности выпускаемой или планируемой к выпуску продукции;

• изучение жизненного цикла изделий и принятие своевременных мер по внедрению новых, более совершенных видов продукции и изъятие из производственной программы морально устаревших и экономически неэффективных изделий;

• оценку экономической эффективности и степени риска изменений в ассортименте продукции.

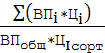

Обобщающую характеристику изменений вассортименте продукциидает одноименный коэффициент, уровень которого определяется следующим образом:

Кас = ![]() , (1.2.4)

, (1.2.4)

где Кас – коэффициент ассортимента

При этом в расчет принимается фактический выпуск продукции каждого вида в отчетном периоде, но не более базового (планового, прошлого периода).

Рассчитывают также коэффициент обновления ассортиментапродукции путем деления объема выпуска новых изделий на общий выпуск продукции.

Для характеристики интенсивности структурных преобразований на предприятии можно использовать коэффициент структурной активности,который мы предлагаем рассчитывать следующим образом:

![]() , (1.2.5)

, (1.2.5)

где n – число номенклатурных групп (видов) продукции;

![]() – изменение удельного веса i-го вида (номенклатурной группы) продукции в общем объеме выпуска (продаж) за исследуемый период

– изменение удельного веса i-го вида (номенклатурной группы) продукции в общем объеме выпуска (продаж) за исследуемый период

Чем активнее структурные преобразования на предприятии, тем выше уровень данного коэффициента. Это свидетельствует о том, что администрация предприятия активно реагирует на изменение конъюнктуры рынка, своевременно обновляя ассортимент продукции.

Причины изменения ассортимента продукции могут быть как внешние, так и внутренние. К внешнимотносятся конъюнктура рынка, изменение спроса на отдельные виды продукции, состояние материально-технического обеспечения, несвоевременный ввод в действие производственных мощностей предприятия по независящим от него причинам. Внутренние причины— недостатки в организации производства, плохое техническое состояние оборудования, его простои, аварии, недостаток электроэнергии, низкая культура производства, недостатки в системе управления и материального стимулирования.

Увеличение объема производства (реализации) по одним видам и сокращение по другим видам продукции приводит к изменению ее структуры, т.е. соотношения отдельных изделий в общем их выпуске.

Изменение структуры производства оказывает большое влияние на все экономические показатели:объем выпуска в стоимостной оценке, материалоемкость, себестоимость продукции, прибыль, рентабельность. Если увеличивается удельный вес более дорогой продукции, то объем ее выпуска в стоимостном выражении возрастает, и наоборот. То же происходит с размером прибыли при увеличении удельного веса высокорентабельной и соответственно при уменьшении доли низкорентабельной продукции.

Расчет влияния структуры производства на уровень перечисленных показателей можно произвести способом цепной подстановки,который позволяет абстрагироваться от всех факторов, кроме структуры продукции:

ВПусл1 =(VВПобщ1 *Удi 0 *Цi 0 ), (1.2.6)

ВПусл2 =(VВПобщ1 *Удi 1 *Цi 0 ), (1.2.7)

ВПстр = ВПусл2 - ВПусл1 , (1.2.8)

где ВП – стоимость валового выпуска продукции;ВПобщ – общий объем выпуска продукции в натуральном выражении;Удi – удельный вес i-го вида продукции в общем объеме производства;Цi – цена i-го вида продукцииРасчет влияния структурного фактора на изменение выпуска продукции в стоимостном выражении можно произвести и с помощью средневзвешенных цен (если продукция однородная). Для этого сначала определяется средневзвешенная цена при фактической структуре продукции, а затем при базовой и разность между ними умножается на фактический общий объем производства продукции отчетного периода в условно-натуральном выражении.Используя описанные приемы, можно определить влияние структуры продукции и на другие показатели деятельности предприятия: трудоемкость, материалоемкость, на общую сумму затрат, прибыль, рентабельность и другие экономические показатели, что позволит комплексно, всесторонне оценить эффективность ассортиментной и структурной политики предприятия.3 Анализ качества произведенной продукцииВажным показателем деятельности промышленных предприятий является качество продукции. Его повышение — одна из форм конкурентной борьбы, завоевания и удержания позиций на рынке. Высокий уровень качества продукции способствует повышению спроса на продукцию и увеличению суммы прибыли не только за счет объема продаж, но и за счет более высоких цен.

Качество продукции — понятие, которое характеризует параметрические, эксплуатационные, потребительские, технологические, дизайнерские свойства изделия, уровень его стандартизации и унификации, надежность и долговечность. Различают обобщающие, индивидуальные и косвенные показатели качества продукции.

Обобщающие показатели характеризуют качество всей произведенной продукции независимо от ее вида и назначения:

• удельный вес новой продукции в общем ее выпуске;

• удельный вес продукции высшей категории качества;

• средневзвешенный балл продукции;

• средний коэффициент сортности;

• удельный вес аттестованной и неаттестованной продукции;

• удельный вес сертифицированной продукции;

• удельный вес продукции, соответствующей мировым стандартам;

• удельный вес экспортируемой продукции, в том числе высокоразвитые промышленные страны

Индивидуальные (единичные) показателикачества продукции характеризуют одно из ее свойств:

• полезность (жирность молока, зольность угля, содержание железа в руде, содержание белка в продуктах питания);

• надежность (долговечность, безотказность в работе);

• технологичность, т.е. эффективность конструкторских и технологических решений (трудоемкость, энергоемкость);

• эстетичность изделий.

Косвенные показатели — это штрафы за некачественную продукцию, объем и удельный вес забракованной продукции, удельный вес продукции, на которую поступили рекламации от покупателей, потери от брака и др.

К основным задачам анализа качества продукции относят:1 Изучение динамики и процента выполнения плана по перечисленным показателям;2 Выявление причин изменений показателей качества и оценка работы предприятия по достигнутому уровню качества продукции;3 Определение влияния качества продукции на стоимостные показатели работы предприятия, такие как выпуск товарной продукции, выручка от реализации и прибыль.По продукции, качество которой характеризуется сортом или кондицией, рассчитываются доля продукции каждого сорта (кондиции) в общем объеме производства, средний коэффициент сортности, средневзвешенная цена изделия в сопоставимых условиях. При оценке выполнения плана по первому показателю фактическую долю каждого сорта в общем выпуске продукции сравнивают с плановой, а для изучения динамики качества - с данными прошлых периодов.Средний коэффициент сортности рассчитывается:Ксорт = , (1.2.9)где ВПi

– объем выпуска конкретного изделия;Цi

– цена изделия;ЦI

сорт

– цена изделия Iсорта Расчет влияния сортового состава продукции на объем ее производства в стоимостном выражении можно определить по формуле: ВПсорт

=(Удi

*Цi

0

)*ВПобщ

, (1.2.10)где Удi

– изменение удельного веса по каждому сорту;Цi

– цена изделия соответствующего сорта;ВПобщ

– общий фактический выпуск данного вида продукции в натуральном выраженииАналогичным образом определяют изменение среднего уровня себестоимости изделия за счет изменения сортового состава: Ссорт

=(Удi

*Сi

0

), (1.2.11)

, (1.2.9)где ВПi

– объем выпуска конкретного изделия;Цi

– цена изделия;ЦI

сорт

– цена изделия Iсорта Расчет влияния сортового состава продукции на объем ее производства в стоимостном выражении можно определить по формуле: ВПсорт

=(Удi

*Цi

0

)*ВПобщ

, (1.2.10)где Удi

– изменение удельного веса по каждому сорту;Цi

– цена изделия соответствующего сорта;ВПобщ

– общий фактический выпуск данного вида продукции в натуральном выраженииАналогичным образом определяют изменение среднего уровня себестоимости изделия за счет изменения сортового состава: Ссорт

=(Удi

*Сi

0

), (1.2.11)где Удi – изменение удельного веса по каждому сорту;

Сi – себестоимость изделия соответствующего сорта

После этого можно определить влияние изменения сортового состава на сумму прибыли:

Псорт = (Цсорт - Ссорт )*VРПобщ1 , (1.2.12)

где Цсорт – изменение среднего уровня цены за счет сортового состава;

Ссорт – изменение среднего уровня себестоимости изделия за счет сортового состава;

VРПобщ1 – фактический общий объем реализации продукции отчетного периода в натуральном выражении

Подобные расчеты делают по всем видам продукции, по которым установлены сорта, после чего результаты обобщаются.

4 Анализ ритмичности работы предприятияРитмичность — равномерный выпуск продукции в соответствии с графиком в объеме и ассортименте, предусмотренных планом.

Ритмичная работа является основным условием своевременного выпуска и реализации продукции. Неритмичность ухудшает все экономические показатели: снижается качество продукции; увеличиваются объем незавершенного производства и сверхплановые остатки готовой продукции на складах и, как следствие, замедляется оборачиваемость капитала; не выполняются поставки по договорам и предприятие платит штрафы за несвоевременную отгрузку продукции; несвоевременно поступает выручка; перерасходуется фонд заработной платы в связи с тем, что в начале месяца рабочим платят за простои, а в конце — за сверхурочные работы. Все это приводит к повышению себестоимости продукции, уменьшению суммы прибыли, ухудшению финансового состояния предприятия.

Для оценки ритмичности работы предприятия используются прямые и косвенные показатели. Прямые показатели — коэффициент ритмичности, коэффициент вариации, коэффициент аритмичности, удельный вес производства продукции за каждую декаду (сутки) к месячному выпуску, удельный вес произведенной продукции за каждый месяц к квартальному выпуску, удельный вес выпущенной продукции за каждый квартал к годовому объему производства, удельный вес продукции, выпущенной в первую декаду отчетного месяца, к третьей декаде предыдущего месяца.

Косвенные показателиритмичности — наличие доплат за сверхурочные работы, оплата простоев по вине хозяйствующего субъекта, потери от брака, уплата штрафов за недопоставку и несвоевременную отгрузку продукции, наличие сверхнормативных остатков незавершенного производства и готовой продукции на складах.

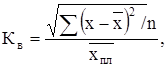

Один из наиболее распространенных показателей — коэффициент ритмичности (Критм ).Величина его определяется путем суммирования фактических удельных весов выпуска за каждый период, но не более планового их уровня.

Коэффициент вариации(Кв )определяется как отношение среднеквадратического отклонения от планового задания за сутки (декаду, месяц, квартал) к среднесуточному (среднедекадному, среднемесячному, среднеквартальному) плановому выпуску продукции.

(1.2.13)

(1.2.13)

где (х-![]() )2

– квадратическое отклонение от среднеквартального (среднемесячного) задания;

)2

– квадратическое отклонение от среднеквартального (среднемесячного) задания;

n – число периодов;

хпл – среднеквартальный плановый (среднемесячный) выпуск продукции.

Анализ производства и реализации построенный из перечисленных этапов предлагает Савицкая С.Г., однако остальные авторы предлагают расширить анализ путем добавления различных этапов.

Бальжинов А.В. и Михеева Е.В. помимо перечисленных этапов предлагают проводить анализ комплектности.

Под комплектностью изделия понимают полное соответствие его состава установленным требованиям, включая оснащение запасными частями и упаковкой.

В процессе анализа эксперт должен решить две проблемы:

• оценить выполнение плана по комплектности продукции;

• ценить объем выпуска продукции, необходимый для

доукомплектования созданного задела.

Оценка выполнения плана по комплектности осуществляется следующим образом:

По каждой номенклатурной позиции, входящей в изделие, рассчитывается число комплектов. Расчет производится делением количества выпущенных деталей, узлов на их применяемость. Применяемость - это количество деталей данного вида, необходимое для изготовления одного изделия.

Определяется минимальное из этих чисел, оно и будет характеризовать фактическое количество полностью изготовленных комплектов.

Определяется индекс выполнения плана по комплектности и абсолютный прирост по сравнению с планом. При этом фактическое количество комплектов сравнивается с плановым.

Авторы Чеув И.Н. и Чуева Л.И. предлагают производить анализ потерь от брака и анализ востребованности продукции (работ, услуг).

Косвенными показателями качества выпускаемой продукции являются штрафы за некачественную продукцию, объем и удельный вес бракованной продукции, удельный вес зарекламированной продукции, потери от брака.

Брак производства не является параметром (показателем) качества продукции, так как брак – это непроизводительные затраты. Бракованной является продукция, которая не может быть использована по назначению.

Однако стоимость и уровень брака продукции представляются важнейшей характеристикой качества, технического и организационного уровня производства продукции и качества выполненных работ. Поэтому анализ брака в производстве расширяет и углубляет информацию о реальном положении дел на предприятии с качеством выпускаемой продукции.

Брак делят на исправимый и неисправимый. К исправимому браку относят изделии, затраты на исправление которых не превышают затрат по изготовлению новых. Неисправимым (окончательным) браком считается тот, дополнительные затраты на устранение которого проводить невозможно или нецелесообразно.

Исправление брака приводит к удорожанию себестоимости продукции, снижению прибыли, а неисправимый брак приводит к снижению объема производства, повышению себестоимости и снижению прибыли.

По месту выявления брак делится на внутренний (выявленный на предприятии) и внешний (выявленный потребителями).

Источниками информации для проведения анализа являются данные оперативно-технического учета и данные бухгалтерского учета. Анализ потерь от брака осуществляют следующим образом:

• определяют величину окончательно забракованной продукции по периодам (прошлый год и отчетный), находят отклонение дают оценку;

• анализируют показатели динамики;

• определяют удельный вес брака в себестоимости товарной продукции по периодам, дают оценку;

• определяют влияние изменения потерь на величину объема выпуска, т.е. суму недовыпущенной продукции в результате допущения брака.

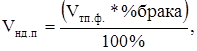

Сумма недовыпущеннной продукции определяется по формуле:

(1.2.14)

(1.2.14)

где Vнд.п – объем недовыпущенной продукции;

Vтп.ф – объем товарной продукции по факту;

% брака – уровень брака в себестоимости

Затем выявляются причины снижения качества и допущенного по местам их возникновения, центрам ответственности. Разрабатывают мероприятия по устранению брака и повышению качества. Основными причинами возникновения брака продукции являются:

• низкое качество исходного сырья;

• низкий технический уровень основных фондов;

• низкий уровень организации и технологии производства;

• недостаточная квалификация рабочих;

• аритмичность производства

Кроме анализа потерь от брака Чеув И.Н. и Чуева Л.И. предлагают дополнить анализ производства и реализации продукции проведением анализа востребованности продукции (работ, услуг).

Неизбежно возникают ситуации, когда хозяйствующий субъект может понести убытки.

Риск могут принести не только убытки, но и прибыль. Чтобы риск приносил прибыль, им необходимо управлять, а следовательно, анализировать причины риска, факторы влияющие на него, возможны последствия изменения риска, способы и методы компенсации его отрицательного воздействия. Риск невостребованности продукции относится к хозяйственным рискам. Он анализируется по факторам, которые классифицируются по ряду признаков.

По времени обнаружения риска невостребованности продукции выделяют три периода:

• предпроизводственный – когда хозяйствующий субъект еще не понес производственных затрат, приведет к экономическим потерям, которые будут включать в себя издержки на исследование рынка, разработку изделия, рекламу и т.д.

• производственный – может привести к снижению финансового состояния, если невостребованной окажется продукция, имеющая значительную долю в объеме производства. В сумму ущерба кроме отмеченных издержек войдут издержки на подготовку, освоение и производство и частично сбыт продукции.

• послепроизводственный – критический риск, который может привести к банкротству, возникает когда изготовлена вся партия продукции.

Чтобы оценить риск невостребованности продукции, необходимо проанализировать динамику остатков нереализованной продукции. В случае увеличения остатков нереализованной продукции по изделиям, спрос на которые снизился, необходимо принимать меры по недопущению убытков или их уменьшению от невостребованности продукции. С целью снижения потерь (убытков) необходимо осуществлять дополнительные финансовые затраты на рекламу, упаковку, расфасовку и т.д. В противном случае хозяйствующий субъект будет иметь прямой ущерб в размере фактических затрат на производство и хранение.

Гиляровская Л.Т. предлагает включать в анализ производства и реализации продукции элементы маркетингового анализа, такие как:

• анализ и оценка положения товара на рынке сбыта.

От рынков сбыта зависят объем продаж, средний уровень цен, выручка от реализации продукции, сумма полученной прибыли и т.д.

В первую очередь нужно изучить динамику каждого вида продукции

на рынках сбыта за последние 3-5 лет.

В зависимости от доли, занимаемой продукцией на рынке, динамики рынков сбыта, уровня доходности выделяют четыре категории рыночного продукта:

1«звезды» — продукция, приносящая основную прибыль организации и способствующая экономическому росту;

2«дойные коровы»— переживают период зрелости, в незначительной степени способствуют экономическому росту, не нуждаются в инвестициях, приносят прибыль, которая используется на финансирование «трудных детей»;

3 «трудные дети»— это, как правило, новая продукция, нуждающаяся в рекламе, в продвижении на рынок, не принося на данном этапе прибыли, но имеющая потенциал в будущем стать «звездой»;

4«мертвый груз», или «неудачники»,— нежизнеспособная продукция, не способствует экономическому росту, не приносящая прибыли.

Данная группировка продукции предприятия позволит выбрать правильную стратегию, направленную на финансирование «трудных детей», которые в ближайшее время могут стать «звездами», на поддержку достаточного количества «звезд», которые призваны обеспечить долгую жизнь организации, и «дойных коров», способствующих финансированию «трудных детей».

В процессе проведения комплексного анализа рынков сбыта необходимо пользоваться классической концепцией экономической теории — концепцией жизненного цикла. Суть теории жизненного цикла заключается в том, что продукция представляется как своего рода живой организм с присущими ему стадиями развития: зачатие — рождение — зрелость — старение — смерть. По аналогии с этим в жизненном цикле товара различают следующие стадии:

1 нулевая стадия — изучение и апробация идеи разработки нового вида продукции, а потом и самой продукции;

2 первая стадия (выпуск товара на рынок и внедрение)— период медленного увеличения объема продаж, когда товар только поступает на рынок и завоевывает покупателей (выясняется успех товара на рынке). В связи с большими затратами организации во время внедрения товара на рынок, в том числе расходы на рекламу, — прибыль на этом этапе невысока, а в ряде случаев и вовсе отсутствует;

3 вторая стадия (рост и развитие продаж) — период быстрого признания товара потребителями и значительного роста прибыли, но по-прежнему необходимо производить расходы на рекламную поддержку;

4 третья стадия (зрелость)— период замедления темпов роста объемов продаж, поскольку рынок насыщен признанной у большой группы покупателей продукции. Продукция имеет стабильный рынок, пользуется спросом и приносит регулярный доход, т. е. находится в самом прибыльном периоде. Прибыль стабилизируется или начинает снижаться;

5 четвертая стадия (насыщение и спад)— период снижения объемов продаж и уменьшения прибыли, вначале незаметное, а затем резкое сокращение объема продаж.

Классическая концепция жизненного цикла применима как к продукции, так и к технологическим разработкам и используемой в производстве технике.

• оценка конкурентоспособности организации и выпускаемой ею продукции

Под конкурентоспособностью понимают такую характеристику продукции, которая показывает ее отличие от товара конкурента как по степени соответствия общественной потребности, так и по затратам на ее удовлетворение.

Оценка конкурентоспособности анализа оценивается на использовании потребностей покупателя и требований рынка. Чтобы товар удовлетворял потребности покупателей, он должен соответствовать определенным параметрам:

• эстетическим (внешний виц товара, свойства товара, область его применения и назначения);

• эргономическим (соответствие товара свойствам человеческого организма);

• нормативным (соответствие товара действующим нормам и стандартам);

• экономическим (уровень цен, сервисное обслуживание, размер средств, имеющихся у потребителя для удовлетворения данной потребности).

Методические подходы к проведению комплексного анализа представлены на рисунке 1.2.1

Рисунок 1.2.1 – Блок-схема комплексного анализа конкурентоспособности продукции

Для оценки конкурентоспособности продукции по этой блок-схеме необходимо сопоставить параметры анализируемого изделия и товара-конкурента. С этой целью рассчитывают единичные, групповые и интегральные показатели конкурентоспособности продукции.

При расчете интегральных показателей используют, прежде всего, технические и экономические параметры. Остальные параметры (эстетические, нормативные) используют в качестве дополнительных для всесторонней оценки уровня конкурентоспособности.

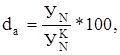

Единичные показатели (da ) представляют собой соотношение (выраженное в долях единицы или процентах) уровней какого-либо технического или экономического параметра продукции анализируемой и конкурирующей организаций. Применяется два метода расчета:

а) при расчете единичных показателей для технических параметров, рост которых обеспечивает повышение конкурентоспособности продукции, используется формула:

(1.2.15)

(1.2.15)

где da — единичный параметрический показатель, доли ед.;

УN —уровень параметра анализируемой продукции;

![]() - уровень параметра продукции организации-конкурента;

- уровень параметра продукции организации-конкурента;

б) при расчете единичных показателей для технических параметров, рост которых сопровождается снижением конкурентоспособности продукции, используется формула:

(1.2.16)

(1.2.16)

Групповой показатель(G) объединяет единичные показатели (dai )по определенной группе параметров (технических, экономических) с помощью весовых коэффициентов (w,), устанавливаемых экспертным путем:

![]() (1.2.17)

(1.2.17)

Интегральный показатель (Kj )представляет собой отношение группового показателя по техническим, параметрам (GT )к групповому показателю по экономическим параметрам (GЭ ):

(1.2.17)

(1.2.17)

Если Kj 1, то анализируемая продукция превосходит продукцию организации-конкурента по своим параметрам, т. е. является конкурентоспособной, а если Kj 1, то анализируемая продукция уступает продукции организации-конкурента по своим параметрам, т. е. является неконкурентоспособной.

Для выявления причин снижения конкурентоспособности продукции специалисты организации (инженеры, экономисты, мастера, работники отделов технического контроля, сбыта, материально-технического снабжения и др.) проводят тщательный анализ:

• ее конструкции (модели, рецептуры);

• технологии изготовления;

• качества и цены материалов, комплектующих изделий;

• состояния организации производства и др.

Среди перечисленных способов проведения анализа производства и реализации продукции на мой взгляд оптимальным вариантом является анализ предлагаемый Савицкой Г.В., поскольку является наиболее универсальными, может проводиться при ограниченном объеме информации о предприятии и производимой им продукции. В дальнейшем проведение анализа производства и реализации продукции ОАО «Хлебозавод № 3» будет проводиться по методике С.Г. Савицкой.

1.3 Пути увеличения объема производства и реализации продукции

Изучив динамику выполнения плана по выпуску и реализации продукции, необходимо установить факторы, вызвавшие изменение в объеме производства и реализации продукции.

Возможны два варианта методики факторного анализа реализации продукции.

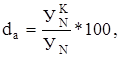

Рисунок 1.3.1. – Структурно - логическая факторная модель анализа влияния факторов на объем реализации продукции

Если выручка на предприятии определяется по отгрузке продукции, то баланс продукции будет иметь вид:

ГПН + ВП = РП + ГПК , (1.3.1)

Отсюда:

РП = ГПН + ВП - ГПК (1.3.2)

Если выручка определяется после оплаты отгруженной продукции, то товарный баланс можно записать так:

ГПН + ВП + ОТН = РП + ОТК + ГПК , (1.3.3)

Отсюда:

РП = ГПН + ВП + ОТН - ОТК - ГПК (1.3.4)

где ГПН , ГПК – соответственно остатки готовой продукции на складах на начало и конец периода;

ВП – стоимость выпуска продукции;

РП – объем реализации продукции за отчетный период;

ОТН , ОТК – остатки отгруженной продукции на начало и конец периода.

Расчет влияния данных факторов на объем реализации продукции производится сравнением фактических уровней факторных показателей с базовыми и исчислением абсолютных и относительных приростов каждого из них.

Уровень оплаты отгруженной продукции характеризует состояние расчетов с покупателями.

![]() , (1.3.5)

, (1.3.5)

Если Копл 1, то это свидетельствует о росте дебиторской задолженности.

Поэтому в процессе анализа необходимо выяснить причины сверхплановых остатков на складах, несвоевременной оплаты продукции покупателями и разработать конкретные мероприятия по ускорению реализации продукции и получению выручки.

Особое внимание уделяется изучению влияния факторов, определяющих объем производства продукции. Их можно объединить в три группы:

1 Обеспеченность предприятия трудовыми ресурсами и эффективность их

использования:

ВП = ЧР х ГВ, (1.3.6)

РП = ЧР х ГВ х Дв , (1.3.7)

где ВП – выпуск продукции;

РП – объем реализованной продукции;

ЧР – среднесписочная численность работников предприятия;

ГВ – среднегодовая выработка продукции одним работником;

Дв – доля реализованной продукции в объеме выпущенной продукции отчетного периода

2 обеспеченность предприятия основными производственными фондами и эффективность их использования:

ВП = ОПФ х ФО, (1.3.8)

РП = ОПФ х ФО х Дв, (1.3.9)

где ОПФ – среднегодовая сумма основных производственных фондов предприятия;

ФО – фондоотдача основных производственных фондов

3 обеспеченность производства сырьем и материалами и эффективность их использования:

ВП = МЗ х МО, (1.3.10)

РП = МЗ х МО х Дв, (1.3.11)

где МЗ – сумма потребленных материальных запасов для производства продукции;

МО – материалоотдача

Расчет влияния данных факторов на объем, валовой и реализованной продукции можно произвести одним из приемов детерминированного факторного анализа. Затем, зная причины изменения среднегодовой выработки персонала, фондоотдачи и материалоотдачи, следует установить их влияние на выпуск продукции путем умножения их прироста за счет i-го фактора соответственно на фактическую численность персонала, фактическую среднегодовую стоимость основных производственных фондов и фактическую сумму потребленных материальных ресурсов в отчетном периоде.

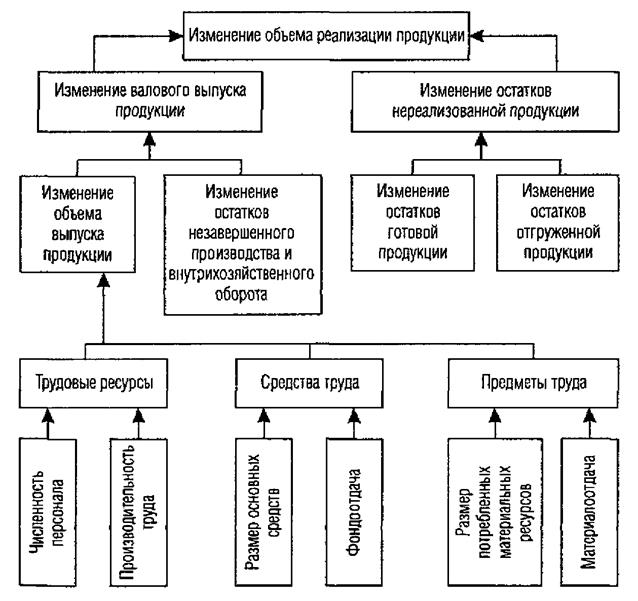

Рисунок 1.3.2. – Источники резервов увеличения объема реализации продукции

Определение величины резервов по первой группе производится следующим образом:

![]() , (1.3.12)

, (1.3.12)

![]() , (1.3.13)

, (1.3.13)

![]() , (1.3.14)

, (1.3.14)

где РВПКР , РВПФРВ, РВПЧВ – резерв роста выпуска продукции соответственно за счет создания новых рабочих мест, увеличения фонда рабочего времени и повышения среднечасовой выработки;

РКР – резерв увеличения количества рабочих мест;

РФРВ – резерв увеличения фонда рабочего времени за счет сокращения его потерь по вине предприятия;

РЧВ – резерв роста среднечасовой выработки за счет совершенствования техники, технологии, организации производства и рабочей силы;

ФРВВ – возможный фонд рабочего времени с учетом выявленных резервов его роста

По второй группе резервы увеличения производства продукции за счет

увеличения численности оборудования (РК), времени его работы (РТ) и выпуска продукции за один машинно-час (РЧВ) рассчитываются по формулам:

![]() , (1.3.15)

, (1.3.15)

![]() , (1.3.16)

, (1.3.16)

![]() , (1.3.17)

, (1.3.17)

где РВПК , РВПт, РВПЧВ – резерв роста выпуска продукции соответственно за счет увеличения численности оборудования, увеличения фонда рабочего времени и повышения выпуска продукции за один машино-час;

РК – резерв увеличения численности оборудования;

РТ – резерв увеличения времени работы оборудования;

РЧВ – резерв роста выпуска продукции за один машино-час

ФРВВ – возможный фонд рабочего времени с учетом выявленных резервов его роста

По третьей группе резервы увеличения выпуска продукции исчисляются

следующим образом:

а) дополнительное количество i -го материала делится на норму его расхода на единицу i-го вида продукции и умножается на плановую цену единицы продукции. Затем результаты суммируются по всем видам продукции:

![]() , (1.3.18)

, (1.3.18)

б) сверхплановые отходы материалов делятся на норму их расхода на единицу i-го вида продукции и умножаются на плановую цену единицы соответствующего вида продукции, после чего полученные результаты суммируются:

![]() , (1.3.19)

, (1.3.19)

в) планируемое сокращение нормы расхода i-го ресурса на единицу i-го вида продукций умножается на планируемый к выпуску объем производства i-го вида продукции, полученный результат делится на плановую норму расхода и умножается на плановую цену данного изделия, после чего подсчитывается общая сумма резерва валовой продукции:

![]() , (1.3.20)

, (1.3.20)

В заключение анализа обобщают выявленные резервы увеличения производства и реализации продукции.

Резервы увеличения выпуска продукции должны быть сбалансированы по всем трем группам ресурсов. Максимальный резерв, установленный по одной из групп, не может быть освоен до тех пор, пока не будут выявлены резервы в таком же размере и по другим группам ресурсов.

При определении резервов увеличения реализации продукции необходимо, кроме данных резервов, учесть сверхплановые остатки готовой продукции на складах предприятия и отгруженной покупателям. При этом следует учитывать спрос на тот или другой вид продукции и реальную возможность ее реализации.

2 Анализ и оценка производства и реализации продукции ОАО «Хлебозавод № 3»

2.1 Общая характеристика организации

ОАО «Хлебозавод № 3» создан путем реорганизации МУП «Хлебозавод № 3» в соответствии с распоряжением администрации города Комсомольска – на – Амуре от 07.12.2007 г. № 3531 – ра «Об условиях приватизации муниципального унитарного предприятия «Хлебозавод № 3».

Текущая деятельность МУП «Хлебозавод № 3» была завершена 29.12.2007 года о чем выдано свидетельство серия 27 № 001596080, ОАО «Хлебозавод № 3» является правоприемником МУП. Генеральный директор – Братищева Валентина Иосифовна.

ОАО «Хлебозавод № 3» расположено в г. Комсомольск – на – Амуре, по адресу ул. Кирова,30. ОАО «Хлебозавод №3» - крупнейшее хлебопекарное предприятие края, вырабатывает более 160 наименований продукции, в том числе ржано-пшеничные и пшеничные сорта хлеба, булочные и сдобные изделия, слоеные изделия с различными начинками, пряники, печенье (с начинками и без начинок) торты и пирожные, восточные сладости, кексы, драже, мармелад, зефир. Расширяется ассортимент функционального и лечебно-профилактического назначения с добавлением ламидана, ламинарии, йодированной соли. ОАО «Хлебозавод № 3» является участником выставок Межрегиональная Приамурская торгово-промышленная ярмарка 2007, 2008, 2009; ХабПродМаркет 2002, 2003, ДальПищеПром 2004, 2005 проводимых в г. Хабаровск. Большими Золотыми медалями Ярмарки отмечены: Изделия дрожжевые слоеные Ромеа; Пряники заварные длительного хранения; Печенье сдобное (одноцветное, двухцветное, с начинкой), Золотой медалью Ярмарки отмечен Хлеб белый из пшеничной муки первого сорта.

В 2007 г. были проведены работы по бурению скважины для обеспечения производства безжелезистой водой. В апреле 2010 г. было запущено производство серии сладкой газировки «Дюшес», «Крем – сода», «Лимонад», «Тархун», «Буратино» и артезианской воды «Комсомольская».

Предприятие работает по методу отгрузки. Расходы по доставке продукции до покупателя автомобильным транспортом включены в стоимость реализованной продукции.

Готовая продукция реализуется через собственную торговую сеть: «Магазин № 84», «Каравай», «Каравай – Дземги», «Каравай на Интере».

2.2 Анализ динамики и выполнения плана производства и реализации продукции

Для изучения динамики выпуска и реализации продукции рассчитываются абсолютные и относительные темпы роста. Для проведения анализа воспользуемся таблицей 2.2.1

Таблица 2.2.1 – Динамика производства и реализации по видам продукции и предприятию в целом

| Вид продукции | Объем производства, т | Объем реализации, т | ||||||||

| 2007г. | 2008 г. | Абсолютное отклонение, т | Темп роста, % | Темп прироста, % | 2007 г. | 2008 г. | Абсолютное отклонение, т | Темп роста, % | Темп прироста, % | |

| Хлебный цех | 7252 | 7262 | 10 | 100,14 | 0,14 | 7252 | 7258 | 6 | 100,08 | 0,08 |

| Хлеб | 5677 | 5601 | -76 | 98,66 | -1,34 | 5677 | 5601 | -76 | 98,66 | -1,34 |

| Хлеб пшеничный белый 1 с | 3885 | 3802 | -83 | 97,86 | -2,14 | 3885 | 3802 | -83 | 97,86 | -2,14 |

| Хлеб молочный +Соловецкий | 196 | 272 | 76 | 138,78 | 38,78 | 196 | 272 | 76 | 138,78 | 38,78 |

| Хлеб Подовый + Деревенский | 115 | 108 | -7 | 93,91 | -6,09 | 115 | 108 | -7 | 93,91 | -6,09 |

| Хлеб Бородинский+Купеческий+Славянский | 1282 | 1199 | -83 | 93,53 | -6,47 | 1282 | 1199 | -83 | 93,53 | -6,47 |

| Хлеб Отрубной с ламинарией | 199 | 213 | 14 | 107,04 | 7,04 | 199 | 213 | 14 | 107,04 | 7,04 |

| Хлеб Картофельный + Кукурузный | 7 | 7 | 7 | 7 | -100,00 | |||||

| Хлебобулочки и мелкоштучные изделия | 1473 | 1566 | 93 | 106,31 | 6,31 | 1473 | 1566 | 93 | 106,31 | 6,31 |

| Мелкоштучные 1с | 448 | 460 | 12 | 102,68 | 2,68 | 448 | 460 | 12 | 102,68 | 2,68 |

| Мелкоштучные в/с | 358 | 384 | 26 | 107,26 | 7,26 | 358 | 384 | 26 | 107,26 | 7,26 |

| Сдобные | 644 | 700 | 56 | 108,70 | 8,70 | 644 | 700 | 56 | 108,70 | 8,70 |

| Сухари-гренки | 7 | 6 | -1 | 85,71 | -14,29 | 7 | 6 | -1 | 85,71 | -14,29 |

| Пироги | 16 | 16 | 0 | 100,00 | 0,00 | 16 | 16 | 0 | 100,00 | 0,00 |

| Прочие | 102 | 95 | -7 | 93,14 | -6,86 | 102 | 91 | -11 | 89,22 | -10,78 |

| Тесто | 9 | 14 | 5 | 155,56 | 55,56 | 9 | 14 | 5 | 155,56 | 55,56 |

| Квас | 6 | 6 | 0 | 100,00 | 0,00 | 6 | 6 | 0 | 100,00 | 0,00 |

| Сухари панировочные | 87 | 75 | -12 | 86,21 | -13,79 | 87 | 71 | -16 | 81,61 | -18,39 |

| Кондитерский цех | 1175 | 1209 | 34 | 102,89 | 2,89 | 1175 | 1209 | 34 | 102,89 | 2,89 |

| Торты, пирожные | 313 | 295 | -18 | 94,25 | -5,75 | 313 | 295 | -18 | 94,25 | -5,75 |

| Кекс | 22 | 25 | 3 | 113,64 | 13,64 | 22 | 25 | 3 | 113,64 | 13,64 |

| Восточные сладости | 15 | 18 | 3 | 120,00 | 20,00 | 15 | 18 | 3 | 120,00 | 20,00 |

| Зефир, мармелад | 5 | 4 | -1 | 80,00 | -20,00 | 5 | 4 | -1 | 80,00 | -20,00 |

| Драже | 6 | 5 | -1 | 83,33 | -16,67 | 6 | 5 | -1 | 83,33 | -16,67 |

| Печенье | 46 | 44 | -2 | 95,65 | -4,35 | 46 | 44 | -2 | 95,65 | -4,35 |

| Пряники | 175 | 209 | 34 | 119,43 | 19,43 | 175 | 209 | 34 | 119,43 | 19,43 |

| Кондитерский сахар | 11 | 9 | -2 | 81,82 | -18,18 | 11 | 9 | -2 | 81,82 | -18,18 |

| Прочие кондитерские изделия | 582 | 600 | 18 | 103,09 | 3,09 | 582 | 600 | 18 | 103,09 | 3,09 |

| Всего по заводу | 8427 | 8471 | 44 | 100,52 | 0,52 | 8427 | 8467 | 40 | 100,47 | 0,47 |

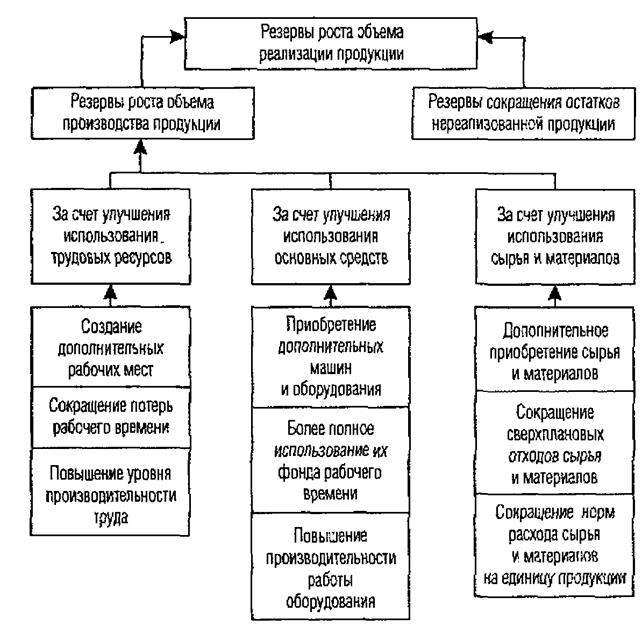

По результатам представленным в таблице следует отметить рост производства продукции ОАО Хлебозавод № 3» на 44 т или 0,52 % и реализации на 40 т или 0,47 %.

Особое внимание следует уделить тому, что наибольшие увеличение производства и реализации наблюдаются в кондитерском цехе, которое возросло на 34 т. с 1175 т. до 1209 т. Наибольший рост производства и реализации продукции производимой в кондитерском цехе отмечается продукции «Пряники» в размере 119,49 % и продукции «Восточные сладости» темп роста производства и реализации которых составил 120 % по отношению к предыдущему году. Также наблюдается рост производства и реализации таких товарных позиций как «Кекс» в размере 113 % и прочих кондитерских изделий в размере 103,09 %.

Наибольший спад производства и реализации продукции в отчетном году выявлен по товарной позиции «Зефир и мармелад», который составил 20 % и снизился с 5 т. до 4 т. Кроме этого наблюдается спад по следующей продукции:

·«Торты и пирожные» - объем производства и реализации продукции сократился на 5,75 % с 313 т. до 295т.

·«Кондитерский сахар» - объем производства и реализации продукции сократился на 18,18 %, с 11 т. до 9 т.

· «Драже» - объем производства и реализации продукции сократился на 16,67 %, с 6 т. до 5 т.

·«Печенье» - объем производства и реализации продукции сократился на 4,35 %, с 46 т. до 44 т.

Наблюдается и рост объема производства продукции хлебного цеха, увеличившейся на 0,14 %, с 7252 т. до 7262 т., а также незначительный рост реализации продукции на 0,08 %, возросшей с 7252 т. до 7258 т. Положительное влияние на рост объема производства и реализации продукции данного цеха оказало увеличение объема производства и реализации хлебобулочных и мелкоштучных изделий на 6,31 % или 93 т.

Отрицательное же влияние в наибольшей степени оказало сокращение объема производства и реализации прочей продукции на 6,86 %, с 102 т. до 95 т., в частности продукции «Сухари панировочные» на 13,79 % .

Сокращение объема производства и реализации продукции наблюдается и в отношении хлеба на 1,34 %, а наибольший спад наблюдается по комплексной товарной позиции «Хлеб Бородинский, Купеческий, Славянский» в размере 6,47 %, с 1282 т. до 1199 т.

ОАО «Хлебозавод № 3» в отчетном году запустил в производство новый вид продукции «Хлеб Картофельный» и «Хлеб Кукурузный», с целью охвата новой группы потребителей

Что касается выполнения плана, то за отчетный год план по выпуску готовой продукции был перевыполнен на 0,52 %, а по реализации перевыполнен на 0,47 %, что свидетельствует о низких темпах роста производства и реализации и росте остатков нереализованной продукции на складе организации. Данный факт может быть следствием неграмотной работы службы сбыта, недочетов в маркетинговой стратегии, потери групп потребителей в результате конкуренции, неверной ценовой политики.

![]()

Рисунок 2.2.1 – Динамика объема производства ОАО «Хлебозавод № 3» за 2007-2008 гг.

![]()

Рисунок 2.2.2 – Динамика реализации продукции ОАО «Хлебозавод № 3»

за 2007 – 2008 гг.

Рисунок 2.2.3 – Динамика отдельных видов продукции ОАО «Хлебозавод № 3» за 2007 – 2008 гг.

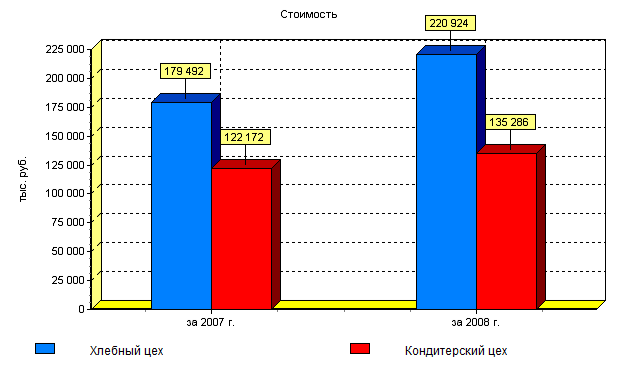

Рисунок 2.2.4 – Динамика выручки от реализации в разрезе отдельных цехов ОАО «Хлебозавод № 3» за 2007 – 2008 гг.

2.3 Анализ ассортимента, структуры и ритмичности производства

Для расчета среднего процента выполнения задания по ассортименту, воспользовалась способом наименьшего числа, который основан на том, что в счет выполнения плана принимается наименьшее число из двух величин, планового и фактического выпуска по каждому изделию. Продукция изготовленная, сверх плана или не предусмотренная планом, в выполнение плана по ассортименту не включается.

За плановый период примем значения производства и реализации продукции отраженные в 2007 г.

Выполнение плана производства продукции по ассортименту:

Выполнение плана реализации продукции по ассортименту:

Полученные результаты показывают, что план производства по ассортименту продукции выполнен на 97, 5 %, что означает недовыполнение задания по ассортименту на 2,5 % (97,5 % - 100 %).

План реализации по ассортименту продукции выполнен на 97,46 %, что означает недовыполнение плана по ассортименту на 2,54 % (97,46 % - 100 %).

Наибольший удельный вес объема производства приходится на продукцию хлебного цеха и составляет в 2007 г. – 86,06 %, в 2008 г. – 85,73 %. Это же и касается реализации продукции в 2007 г. составляет 86,06 %, в 2008 г. – 85,72 %. В структуре продукции хлебного цеха наибольший удельные вес производства принадлежит хлебу и составляет 67,67 % в предшествующем году и 66,12 % в отчетном году. В структуре реализации продукции на хлеб приходится 66,37 % в 2007 г., 66,15 % в 2008 г. Наибольший удельный вес в производстве занимает продукция «Хлеб Пшеничный белый Iсорта», на его долю в 2007 г. приходится 46,10 % производства и реализации, а в 2008 г. – 44,88% производства и 44,90 % реализации.

На продукцию кондитерского цеха приходится в 2007 г. 13,94 % производства и реализации, в 2008 г. 14,27 % на производство продукции и 14,28 % на реализацию. Наибольший удельный вес среди продукции, производимой указанном цехе приходится на «Торты и пирожные». Так в 2007 г. на производство и реализацию приходится 3,71 % , а в 2008 г. - 3,48 %.

Ритмичная работа является основным условием своевременного выпуска и реализации продукции.

Коэффициент ритмичности определяется как суммирование фактических удельных весов выпуска за каждый период, но не более планового их уровня.

Для расчета коэффициента ритмичности производства продукции за 2007 и 2008 гг. воспользуемся таблицей 2.3.2

Таблица 2.3.2 – Динамика выпуска продукции за 2007 и 2008 гг.

| Период | Выпуск продукции, т | Удельный вес продукции, % | ||

| ВП0 | ВП1 | Уд0 | Уд1 | |

| 2007 | 8233 | 7834 | 51,24 | 49,91 |

| 2008 | 7834 | 7862 | 48,76 | 50,09 |

| Итого | 16067 | 15696 | 100 | 100 |

Коэффициент ритмичности будет определяться как суммирование фактических удельных весов выпуска за каждый период, но не более планового их уровня. В качестве планового уровня будет использован объем выпуска продукции предыдущего года.

Критм = 49,91 + 48,76 = 98,67 %

Следовательно, 98,67 % продукции выпущено в сроки, установленные планом, а 1,33 % продукции выпущено с нарушением установленных сроков.

Следует также определить объем недовыпущенной продукции в результате неритмичной работы предприятия. Для этого плановый объем выпуска продукции умножают на коэффициент аритмичности:

VНП = 16067 * 1,33 % = 213,69 т

Т.о. в результате неритмичной работы предприятием ОАО «Хлебозавод № 3» было недовыпущенно продукции в объеме 213,69 т.

| Вид продукции | Объем производства, т | Объем реализации, т | ||||||

| 2007 | 2008 | Удельный вес продукции, % | 2007 | 2008 | Удельный вес продукции, % | |||

| 2007 | 2008 | 2007 | 2008 | |||||

| Хлебный цех | 7252 | 7262 | 86,06 | 85,73 | 7252 | 7258 | 86,06 | 85,72 |

| Хлеб | 5677 | 5601 | 67,37 | 66,12 | 5677 | 5601 | 67,37 | 66,15 |

| Хлеб пшеничный белый 1 с | 3885 | 3802 | 46,10 | 44,88 | 3885 | 3802 | 46,10 | 44,90 |

| Хлеб молочный +Соловецкий | 196 | 272 | 2,33 | 3,21 | 196 | 272 | 2,33 | 3,21 |

| Хлеб Подовый + Деревенский | 115 | 108 | 1,36 | 1,27 | 115 | 108 | 1,36 | 1,28 |

| Хлеб Бородинский+Купеческий+Славянский | 1282 | 1199 | 15,21 | 14,15 | 1282 | 1199 | 15,21 | 14,16 |

| Хлеб Отрубной с ламинарией | 199 | 213 | 2,36 | 2,51 | 199 | 213 | 2,36 | 2,52 |

| Хлеб Картофельный + Кукурузный | Х | 7 | Х | 0,08 | Х | 7 | Х | 0,08 |

| Хлебобулочки и мелкоштучные изделия | 1473 | 1566 | 17,48 | 18,49 | 1473 | 1566 | 17,48 | 18,50 |

| Мелкоштучные 1с | 448 | 460 | 5,32 | 5,43 | 448 | 460 | 5,32 | 5,43 |

| Мелкоштучные в/с | 358 | 384 | 4,25 | 4,53 | 358 | 384 | 4,25 | 4,54 |

| Сдобные | 644 | 700 | 7,64 | 8,26 | 644 | 700 | 7,64 | 8,27 |

| Сухари-гренки | 7 | 6 | 0,08 | 0,07 | 7 | 6 | 0,08 | 0,07 |

| Пироги | 16 | 16 | 0,19 | 0,19 | 16 | 16 | 0,19 | 0,19 |

| Прочие | 102 | 95 | 1,21 | 1,12 | 102 | 91 | 1,21 | 1,07 |

| Тесто | 9 | 14 | 0,11 | 0,17 | 9 | 14 | 0,11 | 0,17 |

| Квас | 6 | 6 | 0,07 | 0,07 | 6 | 6 | 0,07 | 0,07 |

| Сухари панировочные | 87 | 75 | 1,03 | 0,89 | 87 | 71 | 1,03 | 0,84 |

| Кондитерский цех | 1175 | 1209 | 13,94 | 14,27 | 1175 | 1209 | 13,94 | 14,28 |

| Торты, пирожные | 313 | 295 | 3,71 | 3,48 | 313 | 295 | 3,71 | 3,48 |

| Кекс | 22 | 25 | 0,26 | 0,30 | 22 | 25 | 0,26 | 0,30 |

| Восточные сладости | 15 | 18 | 0,18 | 0,21 | 15 | 18 | 0,18 | 0,21 |

| Зефир, мармелад | 5 | 4 | 0,06 | 0,05 | 5 | 4 | 0,06 | 0,05 |

| Драже | 6 | 5 | 0,07 | 0,06 | 6 | 5 | 0,07 | 0,06 |

| Печенье | 46 | 44 | 0,55 | 0,52 | 46 | 44 | 0,55 | 0,52 |

| Пряники | 175 | 209 | 2,08 | 2,47 | 175 | 209 | 2,08 | 2,47 |

| Кондитерский сахар | 11 | 9 | 0,13 | 0,11 | 11 | 9 | 0,13 | 0,11 |

| Прочие кондитерские изделия | 582 | 600 | 6,91 | 7,08 | 582 | 600 | 6,91 | 7,09 |

| Всего по заводу | 8427 | 8471 | 100 | 100 | 8427 | 8467 | 100 | 100 |

2.4 Анализ показателей деловой активности

Деловая активность является комплексной и динамичной характеристикой предпринимательской деятельности и эффективности использования ресурсов. Деловая активность выражает эффективность использования материальных, трудовых, финансовых и других ресурсов по всем бизнес - линиям деятельности и характеризует качество управления, возможности экономического роста и достаточность капитала организации.

Основополагающее влияние на деловую активность хозяйствующих субъектов оказывают макроэкономические факторы, под воздействием которых может формироваться либо благоприятный «предпринимательский климат», стимулирующий условия для активного поведения хозяйствующего субъекта, либо наоборот – предпосылки к свертыванию и затуханию деловой активности.

Значение анализа деловой активности заключается в формировании экономически обоснованной оценки эффективности и интенсивности использования ресурсов организации и в выявлении резервов их повышения.

Для проведения анализе необходимо рассчитать следующие показатели деловой активности:

1 Коэффициент общей оборачиваемости (показатель ресурсоотдачи) – характеризует эффективность использования имущества организации и рассчитывается по формуле:

![]() , (2.4.1)

, (2.4.1)

где В – выучка от реализации за расчетный период;

![]() - среднегодовая стоимость активов

- среднегодовая стоимость активов

2 Оборачиваемость оборотных средств - характеризует интенсивность использования оборотных средств. Отражает скорость оборота текущих (мобильных) активов, или сколько рублей выручки приходится на рубль оборотных активов, рассчитывается по формуле:

![]() , (2.4.2)

, (2.4.2)

где В – выручка от реализации за расчетный период;

![]() - среднегодовая стоимость оборотных активов

- среднегодовая стоимость оборотных активов

3 Коэффициент отдачи нематериальных активов - характеризует интенсивность использования нематериальных активов. Отражает скорость оборота НМА, или сколько рублей выручки приходится на рубль нематериальных активов, рассчитывается по формуле:

![]() , (2.4.3)

, (2.4.3)

где В – выручка от реализации за расчетный период;

![]() - среднегодовая стоимость нематериальных активов

- среднегодовая стоимость нематериальных активов

4 Фондоотдача – показатель характеризующий эффективность использования основных средств, рассчитывается по формуле;

![]() , (2.4.4)

, (2.4.4)

где В – выручка от реализации за расчетный период;

![]() - среднегодовая стоимость основных средств

- среднегодовая стоимость основных средств

5 Коэффициент отдачи собственного капитала - с финансовой точки зрения определяет скорость оборота собственного капитала, с экономической – активность средств, принадлежащих собственникам организации, рассчитывается по формуле:

![]() , (2.4.5)

, (2.4.5)

где В – выручка от реализации за расчетный период;

![]() - среднегодовая стоимость собственного капитала

- среднегодовая стоимость собственного капитала

6 Оборачиваемость материальных средств (запасов) - характеризует длительность производственного цикла и периода хранения готовой продукции (товаров) до момента продажи. Рассчитывается по формуле:

![]() , (2.4.6)

, (2.4.6)

где ![]() - средняя стоимость запасов;

- средняя стоимость запасов;

В – выручка от реализации за расчетный период;

t – число дней в анализируемом периоде

7 Оборачиваемость денежных средств – характеризует длительность оборота денежных средств от момента закупки материалов до получения выручки, рассчитывается по формуле:

![]() , (2.4.7)

, (2.4.7)

где ![]() - средняя стоимость денежных средств;

- средняя стоимость денежных средств;

В – выручка от реализации за расчетный период;

t – число дней в анализируемом периоде

8 Коэффициент оборачиваемости средств расчета – показывает количество оборотов дебиторской задолженности в течении анализируемого периода, рассчитывается по формуле:

, (2.4.8)

, (2.4.8)

где В - выручка от реализации за расчетный период;

![]() - среднегодовая стоимость дебиторской задолженности

- среднегодовая стоимость дебиторской задолженности

9 Срок погашения дебиторской задолженности - характеризует средний период, в течение которого поступает оплата за проданную продукцию и осуществляется погашение прочей дебиторской задолженности. Оптимально значение до 1 месяца.

Показатель рассчитывается по формуле:

![]() , (2.4.9)

, (2.4.9)

где ![]() - среднегодовая стоимость дебиторской задолженности;

- среднегодовая стоимость дебиторской задолженности;

В - выручка от реализации за расчетный период;

t – число дней в анализируемом периоде

10 Коэффициент оборачиваемости кредиторской задолженности - показывает количество оборотов дебиторской задолженности в течении анализируемого периода, рассчитывается по формуле:

![]() , (2.4.10)

, (2.4.10)

где В - выручка от реализации за расчетный период;

![]() - среднегодовая стоимость кредиторской задолженности

- среднегодовая стоимость кредиторской задолженности

11 Срок погашения кредиторской задолженности - Характеризует время, в течение которого в среднем производится погашение обязательств организации. С точки зрения кредиторов оптимально значение до 1 месяца, с внутрихозяйственной точки зрения выгодно увеличение показателя за счет предусматриваемой в договорах рассрочки платежей, но не за счет несвоевременного погашения, т.к. это влечет штрафные санкции и ухудшение отношений с контрагентами.

Показатель рассчитывается по формуле:

![]() , (2.4.11)

, (2.4.11)

где ![]() - среднегодовая стоимость дебиторской задолженности;

- среднегодовая стоимость дебиторской задолженности;

В - выручка от реализации за расчетный период;

t – число дней в анализируемом периоде

12 Коэффициент загрузки – показывает сколько рублей оборотных средств приходится на 1р. выручки от реализации.

Показатель рассчитывается по формуле:

![]() , (2.4.12)

, (2.4.12)

где ОбА – стоимость оборотных активов (средств);

В – выручка от реализации за расчетный период

Результаты расчета указанных выше показателей деловой активности и их динамику представим в виде таблицы 2.4.1

Таблица 2.4.1 – Динамика показателей деловой активности ОАО «Хлебозавод № 3»

| Наименование показателя | за 2007 г. | за 2008 г. | Абсолютное отклонение | Относительное отклонение, % |

| Оборачиваемость оборотных средств | 10,157 | 8,814 | -1,343 | -13,2 |

| Фондоотдача | 6,998 | 4,743 | -2,255 | -32,2 |

| Коэффициент общей оборачиваемости активов | 3,130 | 3,054 | -0,076 | -2,4 |

| Коэффициент отдачи НМА | X | |||

| Оборачиваемость материальных средств, запасов | 26,806 | 24,621 | -2,184 | -8,1 |

| Оборачиваемость денежных средств | 0,226 | 1,844 | 1,619 | 717,9 |

| Коэффициент оборачиваемости дебиторской задолженности | 42,795 | 25,036 | -17,760 | -41,5 |

| Срок погашения дебиторской задолженности | 8,412 | 14,379 | 5,967 | 70,9 |

| Коэффициент оборота кредиторской задолженности | 0,020 | 0,023 | 0,003 | 14,4 |

| Срок погашения кредиторской задолженности | 17,862 | 15,593 | -2,269 | -12,7 |

| Коэффициент отдачи собственного капитала | 3,912 | 3,846 | -0,066 | -1,7 |

| Коэффициент загрузки | 0,098 | 0,114 | 0,015 | 15,2 |

Исходя из полученных данных можно сказать, что большинство показателей деловой активности падает:

· сокращение оборачиваемости оборонных средств говорит о снижении скорости оборота текущих (мобильных) активов на 13,2 % по сравнению с 2007 г. В 2008 г. на 1 р. вложенных оборотных активов приходится 8,8 р. выручки.

· сокращение фондоотдачи на 32,2 % в 2008 г. по сравнению с 2007 г. говорит об изношенности оборудования. На 1 р. основных средств в 2008 г. приходится 4,73 р. выручки , что ниже аналогичного показателя в 2007 г. на 2,26 р.

· падение коэффициента общей оборачиваемости активов в 2008 г. говорит о снижении эффективности использования имущества организации на 2,4 % по сравнению с 2007 г.

· сокращение оборачиваемости материальных запасов в 2008 г. до 24,62 дней или 8,1 % говорит о том что предприятие не испытывает сложности со сбытом, а так же меньше денежных средств обездвижено в виде запасов.

· рост показателя оборачиваемости денежных средств в 2008 г. на 1,62 по сравнению с 2007 г. является неблагоприятным фактором, поскольку снизилась скорость обращения денежных средств, т е. большая их часть не работает.

· снижение коэффициента оборачиваемости дебиторской задолженности в 2008 г. по сравнению с 2007 г. на 41,5 % говорит о снижении коммерческого кредита предоставляемого предприятием.

· увеличение срока погашения дебиторской задолженности в 2008 г. на 6 дней по сравнению с 2007 г. является негативным фактором, поскольку увеличивается риск неполучения денежных средств от покупателей.

· увеличение коэффициента оборота кредиторской задолженности в 2008 г. по сравнению с 2007 г. на 17,4 % говорит о том, что организация имеет достаточно средств для более быстрого расчета со своими поставщиками.

· сокращение срока погашения кредиторской задолженности с 17,8 дней в 2007 г. до 15,6 дней в 2008 г, подтверждает выше изложенное.

· незначительное снижение коэффициента отдачи собственного капитала на 1,7 % в 2008 г. свидетельствует увеличении доли собственного капитала, который в анализируемый период времени используется недостаточно эффективно.

· увеличение коэффициента загрузки на 15,2 % в 2008 г. по сравнению с 2007 г. говорит о том, что на 1 р. выручки от реализации приходится 0,11 р. оборотных средств.

В целом деятельность организация прибыльна, финансово устойчива и имеем хорошие шансы для дальнейшего развития.

![]()

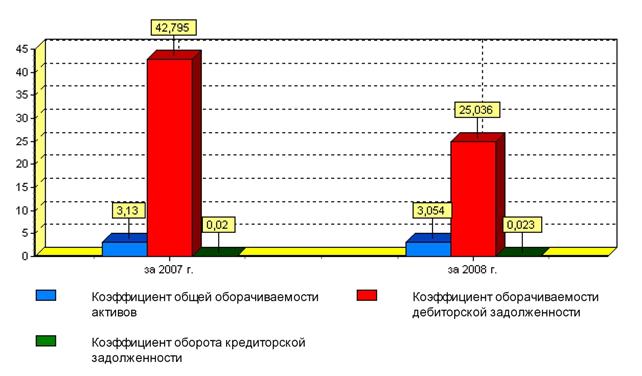

Рисунок 2.4.1 – Динамика показателей оборачиваемости

ОАО «Хлебозавод № 3» за 2007 – 2008 гг.

![]()

Рисунок 2.4.2 – Динамика показателей управления активами

ОАО «Хлебозавод № 3» за 2007 – 2008 гг.

Рисунок 2.4.3 – Динамика показателей оборачиваемости

ОАО «Хлебозавод № 3» за 2007 – 2008 гг.

3 Мероприятия направленные на увеличение объема производства и реализации продукции ОАО «Хлебозавод № 3»

3.1 Увеличение численности рабочих организации и эффективности их использования

Как было отмечено в пункте 1.3 выделяют 3 группы факторов влияющих на объем производства и реализации продукции:

1 обеспеченность предприятия трудовыми ресурсами и эффективность их использования;

2 обеспеченность предприятия основными производственными фондами и эффективность их использования;

3 обеспеченность производства сырьем и материалами и эффективность их использования

Обеспеченность предприятия трудовыми ресурсами выглядит следующим образом:

Таблица 3.1.1 – Обеспеченность предприятия трудовыми ресурсами

| Категория работников | Численность, чел. | Процент обеспеченности | |

| 2007 г. | 2008 г. | ||

| ССЧ всего | 328 | 332 | 101,22 |

| Рабочие основного производства | 183 | 177 | 96,72 |

| - хлебный цех | 96 | 89 | 92,71 |

| - кондитерский цех | 87 | 88 | 101,15 |

| Вспомогательные рабочие и АУП | 145 | 155 | 106,90 |

| - специалисты и служащие | 50 | 53 | 106,00 |

| - вспомогательные рабочие | 95 | 102 | 107,37 |

По представленным данным можно сделать вывод, что плановая численность персонала полностью обеспечена. Однако в составе рабочих предприятия план по численности недовыполнен по рабочим основного производства на 3,28 %, их них по рабочим хлебного цеха недовыполнен на 7,29 %, по рабочим кондитерского цеха перевыполнен на 1,15 %. Плановая численность по вспомогательным рабочим и рабочим административно – управленческого персонала напротив перевыполнена на 6,9 %.

Исходя из полученных данных целесообразно рассчитывать резерв роста объема производства и реализации исходя из увеличения численности рабочих основного производства.

Для данного расчета воспользуемся таблицей 3.1.2

Таблица 3.1.2 – Анализ факторов, влияющих на изменение объема производства

| Показатель | Период | Абсолютное отклонение от предыдущего периода | |

| 2007 г. | 2008 г. | ||

| Численность рабочих основного производства, чел. | 183 | 177 | - 6 |

| Годовая выработка 1 рабочего, т. | 42,81 | 44,42 | 1901,48 |

| Выпуск продукции за отчетный период, т. | 7834 | 7862 | 28 |

Объем выпуска продукции с учетом перечисленных факторов имеет следующую факторную модель представленную в виде формулы 1.3.6

ВП = ЧР * ГВ, (3.1.1)

где: ВП – объем выпуска продукции;

ЧВ – численность рабочих;

ГВ – годовая выработка 1 рабочего

ВП0 = ЧР0 * ГВ0 = 183 * 42,81 = 7834 т.

ВПусл1 = ЧР1 * ГВ0 = 177 * 42,81 = 7577,37 т.

ВП1 = ЧР1 * ГВ1 = 177 * 44,42 = 7862 т.

Определим влияние перечисленных факторов на объем выпуска:

ВПЧР = 7577,37 – 7834 = - 256,63 т.

ВПГВ = 7862 – 7577,37 = 284,63 т.

ВПОБЩ = - 256,63 + 284,63 = 28 т.

Резерв увеличения объема производства и реализации продукции за счет увеличения численности рабочих определяется с помощью формулы 1.3.12

![]() = 266,52 т.

= 266,52 т.

Т.о. при увеличении численности рабочих на 6 человек, объем производства продукции увеличится на 266,52 т. Так как объем реализации в 2008 г. составил 99,95 % производства, то реализации увеличилась на 266,39 т. или 11 207,03 тыс.р.

3.2 Оценка экономической эффективности предложенного мероприятия

Для того чтобы обосновать целесообразность предложенного мероприятия необходимо рассчитать экономический эффект.

Экономический эффект - результат экономической деятельности, измеряемый, как правило, разностью между денежным доходом от деятельности и денежными расходами на ее осуществление.

Таким образом, расходами на осуществление деятельности или расходами на освоение резерва по увеличению численности рабочих, будут являться расходы на заработную плату и страховые взносы.

Р = (6 * 368,09) + ((6 * 368,09)*26 %) = 2 208,54 + 574,22 = 2 782,76 тыс.р.

Отсюда экономический эффект равен:

ЭЭК = 11 207,09 – 2 782,76 = 8 424,33 тыс.р.

Это значит, что да же при условии дополнительных затрат ОАО «Хлебозавод № 3» получит доход в размере 8 424,33 тыс.р.

Следующим этапом является расчет экономической эффективности.

(3.2.1)

(3.2.1)

где ЭКЭФ – экономическая эффективность;

ЭЭК – экономический эффект;

Р – расходы по освоению предложенного мероприятия

ЭКЭФ

= ![]() = 3,03 р.

= 3,03 р.

Полученный результат говорит о том, что на 1 р. дополнительно вложенных затрат приходится 3,03 р. дополнительного дохода.

Следовательно, предложенное мероприятие по увеличению численности рабочий, для увеличения объема и реализации экономически обосновано и доходно.

Заключение

Производственная организация – это пространственно-временная структура производственных факторов, обеспечивающая их взаимодействие с целью получения максимальных качественных и количественных результатов в самое короткое время и при минимальных затратах факторов производства.

Ориентиры для деятельности любой организации задают ее планы: план производства и продаж производимых товаров, план развития и т.д. Производственная программа – это основной раздел годового и перспективного бизнес-плана развития организации. При разработке производственной программы учитываются потребности отечественного и мирового рынков в товарах организации, общая рыночная ситуация, состояние конкурентных организаций и отраслей.

Формирование разделов производственной программы осуществляется с применением балансового метода, позволяющего приводить в соответствие объемы планируемых работ и потребности на них, а также осуществлять расчеты обеспеченности производственной программы производственными мощностями, материальными, топливно-энергетическими и трудовыми ресурсами.

Объем производства и реализации продукции являются взаимозависимыми показателями. В условиях ограниченных производственных возможностей и неограниченном спросе на первое место выдвигается объем производства товаров. Но по мере насыщения рынка и усиления конкуренции не производство определяет объем продаж, а наоборот, возможный объем продаж является основой разработки производственной программы. Организация должна производить только те товары и в таком объеме, которые она может реально продать.

В ходе анализа производства и реализации продукции могут применяться натуральные (штуки, метры, тонны и т.д.), условно-натуральные (тысяча условных банок, количество условных ремонтов и др.) и стоимостные показатели. Последний показатель считается более предпочтительным.

Объем производства и реализации продукции (выполнения работ, оказания услуг) – это основные показатели, характеризующие деятельность организации, и анализ этих показателей имеет большое значение для оценки его деятельности как на этапе планирования производства и продаж, так и выполнения планов.

В курсовой работе были рассмотрены теоретические основы анализа производства и реализации и применены на практике в отношении анализируемого хозяйствующего субъекта ОАО «Хлебозавод № 3». В процессе проведения анализа были осуществлены следующие этапы:

• анализ динамики производства и реализации продукции;

• анализ структуры, ассортимента и ритмичности производства и реализации продукции;

• анализ показателей деловой активности.

В завершении анализа было предложено мероприятие направленное на повышение объемов производства и реализации продукции, а, следовательно, и на увеличение финансового результата от деятельности. Данное мероприятие заключается в увеличении численности рабочих организации в среднем на 6 человек, это позволит увеличить 8 424,33 тыс.р., при том, что на освоение резерва придется понести 2 782,76 тыс.р. расходов. Экономическая эффективность от применения данного мероприятия составит 3,03 р., что говорит о том, что на каждый вложенный дополнительно вложенный рубль придется 3,03 р. дополнительно полученного дохода.

В процессе проведения анализа производства и реализации продукции ОАО «Хлебозавод № 3» были использованы следующие методы комплексного экономического анализа: вертикальный и горизонтальный анализ, использование традиционного способа и приемам экономического анализа, а именно: предварительная ориентировка в итогах работы организация; сравнение показателей; исчисление относительных величин; способ корректированных показателей (цепных подстановок); графическое отражение результатов; группировка; составление аналитических таблиц. Для проведения анализа воспользовалась данными отраженными в бухгалтерском балансе (форма №1), отчет о прибылях и убытках (форма № 2), данные текущей и годовой отчетности (ф.1-П «Отчет предприятия (объединения) по продукции).

Список использованных источников