Конфигурирование корпоративных систем типа 1С УПП 8 для использования механизмов бизнес - проце

СОДЕРЖАНИЕ: Содержание Введение Глава1 1. Торговля 1.1. Управление торговлей 1.2. Управление ценообразованием 1.3. Управление заказами покупателей 1.4. Оптовая торговляСодержание

Введение

Глава1

1. Торговля

1.1. Управление торговлей

1.2. Управление ценообразованием

1.3. Управление заказами покупателей

1.4. Оптовая торговля

1.5. Комиссионная торговля

1.6. Розничная торговля

1.7. Подключение торгового оборудования

1.8. Отчетность в торговле

2. Поставки и заказы

2.1. Управление поставками и заказами

2.2. Поступление и списание товарно-материальных ценностей

2.3. Учет тары

2.4. Отчетность и инвентаризация

3. Производство

3.1. Управление производством

3.2. Управление данными об изделиях

3.3. Затраты

3.4. Расчет себестоимости

4. CRM

4.1. Управление отношениями с клиентами

4.2. Сбор и хранение информации о клиентах

4.3. Классификация клиентов

5. Основные средства

5.1. Управление основными средствами

5.2. Управление данными об основных средствах

5.3. Управление обслуживанием и ремонтами

6. Планирование

6.1. Планирование продаж

6.2. Формирование укрупненного плана производства

6.3. Посменное планирование

6.4. Планирование закупок

7. Бюджетирование

7.1. Планирование движения денежных средств

7.2. Бюджеты

7.3. Контроль исполнения бюджета

7.4. Бюджетная отчетность

8. Финансы

8.1. Управление денежными средствами

8.2. Планирование денежных средств

8.3. Кассовые операции

8.4. Банковские операции

8.5. Клиент банка

8.6. Взаиморасчеты с контрагентами

8.7. Взаиморасчеты с подотчетными лицами

9. Бухгалтерия

9.1. Учет ТМЦ

9.2. Учет расчетов с контрагентами

9.3. Учет банковских и кассовых операций

9.4. Учет торговых операций

9.5. Учет производства

9.6. Учет ОС и НМА

9.7. Учет зарплаты

9.8. Завершение периода

9.9. Текущая бухгалтерская работа и стандартные отчеты

10. Налоги

10.1. Учет НДС

10.2. УСН

10.3. ЕНВД

11. Зарплата

11.1. Начисление и выплата зарплаты

11.2. Налоги и взносы с оплаты труда

11.3. Управленческая зарплата

12. Управление персоналом

12.1. Планирование потребностей в персонале

12.2. Регламентированный кадровый учет

13. Управленческая отчетность

13.1. Стандартные отчеты

13.2. Универсальные отчеты

13.3. Рапорт руководителю

14. Регламентированная отчетность

14.1. Список отчетов

14.2. Работа со списком отчетов

14.3. Формирование отчетов

14.4. Представление отчетности в открытом виде по калам связи

15. Дополнительные возможности

15.1. Автономное решение

16. Оценка масштабируемости

Введение

1C:Управление производственным предприятием 8 является комплексным прикладным решением, охватывающим основные контуры управления и учета на производственном предприятии. Решение позволяет организовать комплексную информационную систему, соответствующую корпоративным, российским и международным стандартам и обеспечивающую финансово-хозяйственную деятельность предприятия.

Прикладное решение создает единое информационное пространство для отображения финансово-хозяйственной деятельности предприятия, охватывая основные бизнес-процессы. В то же время четко разграничивается доступ к хранимым сведениям, а также возможности тех или иных действий в зависимости от статуса работников.

На предприятиях холдинговой структуры общая информационная база может охватывать все организации, входящие в холдинг. Это существенно снижает трудоемкость ведения учета за счет повторного использования разными организациями общих массивов информации. При этом по всем организациям ведется сквозной управленческий и регламентированный (бухгалтерский и налоговый) учет, но регламентированная отчетность формируется раздельно по организациям.

Факт совершения хозяйственной операции регистрируется один раз и получает отражение в управленческом и регламентированном учете. Необходимость повторного ввода информации исключена. Средством регистрации хозяйственной операции является документ, причем для ускорения работы широко используются механизмы подстановки данных по умолчанию, ввод новых документов на основании ранее введенных.

В прикладном решении принято следующее соотношение данных различных учетов:

- независимость данных управленческого, бухгалтерского и налогового учета;

- сопоставимость данных управленческого, бухгалтерского и налогового учета;

- совпадение суммовых и количественных оценок активов и обязательств по данным управленческого, бухгалтерского и налогового учета, при отсутствии объективных причин их расхождения.

Данные, вводимые пользователями, оперативно контролируются прикладным решением. Так, при регистрации выплаты наличных денежных средств система проверит доступность денежных средств с учетом имеющихся заявок на их расходование. А при регистрации отгрузки продукции система проверит состояние взаиморасчетов с получателем груза.

Прикладное решение поставляется с комплектом интерфейсов, что обеспечивает каждому пользователю первоочередный доступ к нужным именно ему данным и механизмам прикладного решения.

Регламентированный (бухгалтерский и налоговый) учет по организациям ведется в национальной валюте, в том время как для управленческого учета по предприятию в целом может быть выбрана любая валюта. В разных организациях единой информационной базы могут использоваться разные системы налогообложения: в одних организациях — общая система налогообложения, в других — упрощенная; могут использоваться разные установки политики налогового и бухгалтерского учета. Кроме того, к отдельным видам деятельности организации может быть применена система налогообложения в виде единого налога на вмененный доход.

В дополнение к управленческому и регламентированному учетам можно вести учет по международным стандартам финансовой отчетности (МСФО). С целью снижения трудоемкости учет по МСФО ведется неоперативно, с использованием трансляции (пересчета) данных других видов учета.

При разработке решения 1С:Управление производственным предприятием 8 учитывались как современные международные методики управления предприятием (MRP II, CRM, SCM, ERP, ERP II и др.), так и опыт успешной автоматизации производственных предприятий, накопленный фирмой 1С и партнерским сообществом. В проектировании и разработке конфигурации участвовали специалисты компаний ИТРП (управление производством) и 1С-Рарус (учет по МСФО). По методологическим вопросам реализации управленческого, финансового учета и формирования отчетности по МСФО консультационную поддержку осуществляет всемирно известная аудиторско-консалтинговая компания PricewaterhouseCoopers.

Решение 1С:Управление производственным предприятием 8 разработано на современной технологической платформе 1С:Предприятие 8. В комплект поставки программного продукта, помимо платформы, входит конфигурация Управление производственным предприятием.

Обеспечена высокая надежность и производительность прикладного решения, масштабируемость, построение территориально распределенных систем, интеграция с другими информационными системами. Внутреннее устройство прикладного решения полностью открыто для изучения и настройки под специфические потребности предприятия.

Фирма 1С дорабатывает и развивает конфигурацию Управление производственным предприятием с целью отражения изменений законодательства и расширения функциональности. Обеспечено оперативное обновление установленных прикладных решений. Со стороны фирмы 1С и ее партнеров предоставляется многоуровневая система технической поддержки.

1С:Управление производственным предприятием 8 — это флагманское прикладное решение фирмы 1С с наиболее широким спектром функциональности. Общая концепция решения поясняется схемой.

Все механизмы автоматизации прикладного решения можно условно разделить на два больших класса:

- механизмы для поддержания операционной деятельности предприятия;

- механизмы для ведения неоперативного учета.

Участки, принадлежащие к операционной деятельности, можно выделить в каждом виде учета (за исключением учета по МСФО).

Кроме того, прикладное решение разделяется на отдельные подсистемы, ответственные за решение групп сходных задач: подсистема управления денежными средствами, подсистема управления персоналом, подсистема бухгалтерского учета и др. Подобное разделение представляет собой некоторую условность, которая облегчает освоение прикладного решения. В текущей работе пользователей границы между подсистемами практически не ощущаются.

Последняя редакция конфигурации Управление производственным предприятием, которой присвоен номер 1.3, наглядно демонстрирует преимущества новой версии 8.2 платформы 1С:Предприятие. Конфигурация может использоваться в режиме обычного приложения, привычном для пользователей прежних редакций.

1C:Управление производственным предприятием 8 может использоваться в ряде подразделений и служб производственных предприятий, включая:

- дирекцию (генеральный директор, финансовый директор, коммерческий директор, директор по производству, главный инженер, директор по кадрам, директор по IT, директор по развитию);

- планово-экономический отдел;

- производственные цеха;

- производственно-диспетчерский отдел;

- отдел главного конструктора;

- отдел главного технолога;

- отдел главного механика;

- отдел сбыта;

- отдел материально-технического обеспечения (снабжения);

- отдел маркетинга;

- склады материалов и готовой продукции;

- бухгалтерию;

- отдел кадров;

- отдел организации труда и занятости;

- IT-службу;

- административно-хозяйственный отдел;

- отдел капитального строительства;

- информационно-аналитический отдел;

- отдел стратегического развития.

Ожидается, что наибольший эффект внедрение прикладного решения даcт на предприятиях с численностью персонала от нескольких десятков до нескольких тысяч человек, имеющих десятки и сотни автоматизированных рабочих мест, а также в холдинговых и сетевых структурах.

1С:Управление производственным предприятием 8 предоставляет:

- руководству предприятия и управленцам, отвечающим за развитие бизнеса, — широкие возможности анализа, планирования и гибкого управления ресурсами компании для повышения ее конкурентоспособности;

- руководителям подразделений, менеджерам и сотрудникам, непосредственно занимающимся производственной, сбытовой, снабженческой и иной деятельностью по обеспечению процесса производства, — инструменты, позволяющие повысить эффективность ежедневной работы по своим направлениям;

- работникам учетных служб предприятия — средства для автоматизированного ведения учета в полном соответствии с требованиями законодательства и корпоративными стандартами предприятия.

Монитор эффективности

Отчет позволяет:

- охватить весь бизнес одним взглядом;

- своевременно выявить отклонения от плана, негативную динамику, точки роста;

- уточнить предоставляемую информацию;

- использовать комплект показателей эффективности, поставляемый в составе демонстрационной базы;

- быстро разрабатывать новые показатели эффективности;

- настроить несколько вариантов отчета по видам деятельности или по участкам ответственности руководителей компании.

Демонстрационная база конфигурации содержит 42 готовых показателя эффективности, которые можно загрузить в рабочую базу предприятия при помощи встроенного обмена данными. В то же время встроенный механизм отчета позволяет легко добавлять новые показатели эффективности, необходимые конкретному предприятию.

1.Торговля

1.1 Управление торговлей

Конфигурация позволяет автоматизировать задачи контроля и анализа торговых операций в комплексе со смежными задачами управленческого учета:

- планирование продаж и планирование закупок;

- управление отношениями с клиентами (CRM);

- управление поставками и запасами;

- управление взаиморасчетами с контрагентами.

Тем самым обеспечивается эффективное управление торговым бизнесом современного предприятия. Конфигурация поддерживает следующие разновидности торговли: оптовую торговлю ( продажу в кредит, продажу по предоплате, торговлю по заказам), розничную торговлю (продажи в торговом зале и удаленных неавтоматизированных точках), комиссионную торговлю (включая прием и передачу товаров на реализацию, а также субкомиссию).

Выполнение заказов точно в сроки и прозрачность хода выполнения каждого заказа становится все более важным аспектом деятельности предприятий. Функционал управления заказами, реализованный в конфигурации, позволяет оптимальным образом размещать заказы покупателей и отражать их в планах подразделений предприятия в соответствии с принятой в компании стратегией исполнения заказов и схемами работы (работа со склада, под заказ). При регистрации заказа необходимые товары будут автоматически зарезервированы на складах предприятия, а при отсутствии нужного количества товаров может быть сформирован заказ поставщику.

Эффективность торговли зависит от политики ценообразования. Механизмы ценообразования позволяют предприятию определять и реализовывать ценовую политику в соответствии с имеющимися аналитическими данными о спросе и предложении на рынке.

Конфигурация имеет следующие функциональные возможности:

- построение различных схем формирования цен и скидок;

- контроль за соблюдением сотрудниками установленной ценовой политики;

- хранение информации о ценах конкурентов и поставщиков;

- сопоставление отпускных цен предприятия с ценами поставщиков и конкурентов;

- использование накопительных скидок по дисконтным картам.

Автоматизирован учет операций поступления и реализации товаров и услуг, включая оптовую, комиссионную и розничную торговлю. Все операции по оптовой и комиссионной торговле учитываются в разрезе договоров с покупателями и поставщиками. При продаже товаров выписываются счета на оплату, оформляются накладные и счета-фактуры. Для импортных товаров учитываются данные о стране происхождения и номере грузовой таможенной декларации. Автоматизировано отражение возвратов товаров от покупателя и поставщику.

Для розничной торговли поддерживаются технологии работы как с автоматизированными, так и не автоматизированными торговыми точками.

Ведется учет возвратной многооборотной тары как особого вида товарно-материальных ценностей.

Обеспечивается автоматическое отражение торговых операций в подсистеме бухгалтерского учета.

1.2 Управление ценообразованием

Эффективность торговой деятельности предприятия и работы предприятия в целом во многом определяется политикой ценообразования. Для помощи пользователям в решении этой задачи в состав конфигурации включена специальная подсистема ценообразования.

Конфигурация содержит набор механизмов, позволяющих выполнять следующие функции:

- хранение и автоматическое обновление информации о ценах поставщиков;

- хранение информации об отпускных ценах предприятия;

- установка наценок и скидок по условиям продаж (причем наценки и скидки могут по сумме продаж, натуральными, накопительными);

- механизмы для расчета одних цен на основании других цен;

- формирование прайс-листа.

Сведения об отпускных ценах предприятия вносятся в информационную базу специальными документами Установка цен номенклатуры.

Информационная база хранит несколько отпускных цен для каждой позиции номенклатуры, которые классифицируются по типам цен. Можно ввести следующие типы отпускных цен: оптовая, мелкооптовая, розничная и т. д. Пользователи могут добавлять новые типы цен.

Для удобства политики ценообразования предусмотрены следующие категории отпускных цен:

Базовые цены. Эти цены задаются для каждой номенклатуры только вручную. Эти цены определяются пользователем и хранятся в системе. При обращении к этим ценам в системе берется последнее по времени значение.

Расчетные цены. Также как и базовые цены, расчетные цены задаются пользователем и их значение хранится в системе. Отличие заключается в том, что для этих цен существует

автоматический способ их расчета на основании данных базовых цен. То есть расчетные цены получаются из базовых путем некоторой процедуры, например, увеличением значений базовой цены на определенный процент наценки. Независимо от того, каким способом в итоге получена расчетная цена, в системе хранится только само результирующее значение цены и тип базовых цен, на основе которых производился расчет. Расчетными ценами могут быть оптовые и розничные цены, полученные на основании заводских цен или на основании плановой себестоимости продукции. Расчетная цена может устанавливаться дискретно по интервалам базовой цены, например: если базовая цена от 2 у.е. до 2.5 у.е. – продажа по цене 100 руб., если базовая цена от 2.5 у.е. до 3 у.е. – продажа по цене 120 руб.

Динамические цены. Значения этих цен в системе не хранятся, хранится только способ их вычисления. Эти цены, как и расчетные, получаются из базовых цен с помощью специальных механизмов. Однако результаты расчета в системе не хранятся, вычисление производится непосредственно в момент обращения к этим ценам. Это позволяет использовать цены в том случае, если отпускные цены жестко связаны с базовой ценой, которая достаточно часто меняется. Динамическая цена также может устанавливаться дискретно по интервалам базовой цены.

Для динамических цен обязательно указывается процент скидки или наценки, на который будут корректироваться базовые цены при расчете. Для расчетных цен процент скидки будет выступать как значение по умолчанию, которое можно переопределить в процессе расчета цены.

Тип цены плановая себестоимость предназначен не для покупателей, а для внутреннего контроля отпускных цен предприятия с целью исключения случаев убыточных продаж, когда в результате применения скидок отпускная цена опускается ниже уровня себестоимости.

Отпуск товара покупателю осуществляется по тому или иному типу цены. Тип цены выбирается в начале процедуры заполнения документа реализации товара. После этого, в процессе заполнения табличной части документа конкретными позициями номенклатуры, будут автоматически подставляться цены выбранного типа.

Цены могут быть скорректированы менеджером по продажам. Кроме того, к ценам может быть применен механизм дополнительных скидок или наценок.

Скидки устанавливаются специальным документом.

В документе задается значение скидки в процентном выражении, период действия, условия предоставления. Возможны следующие условия предоставления скидки:

- Скидка предоставляется для определенного перечня номенклатуры и определенного перечня покупателей;

- Скидка предоставляется при достижении определенной денежной суммы по документу продажи;

- Скидка предоставляется при достижении определенного количества одного товара в документе;

- Скидка предоставляется за определенный вид оплаты (например, наличными);

- Скидка предоставляется по дисконтным картам;

- Натуральная (бонусная) скидка назначается в том случае, если при покупке определенного списка товаров, один из товаров отдается клиенту в подарок, то есть бесплатно. Например: При покупке 2-х пар обуви крем бесплатно.

При формировании документа продаж отпускные цены будут автоматически скорректированы, если выполнится условие предоставления какой-либо скидки.

Скидки могут предоставляться как при оптовых, так и при розничных продажах.

Информацию о ценах предприятия удобно просматривать с помощью обработки Печать прайс-листа.

Для распространения среди клиентов предприятия прайс-лист можно распечатать или преобразовать в файл формата MS Excel.

Информация о ценах поставщиков — закупочных ценах может храниться в информационной базе и обновляться при записи документов, фиксирующих поступление товаров. Помимо закупочных цен, в информационную базу могут вноситься другие типы цен поставщиков и прочих контрагентов — оптовые, мелкооптовые и розничные. Благодаря этому у пользователей появляется возможность сопоставлять отпускные цены своего предприятия с отпускными ценами конкурентов.

В конфигурации налажен обмен каталогами товаров, пакетами предложений и заказами в соответствии с требованиями второй редакции стандарта CommerceML. Если информационная система делового партнера поддерживает этот же стандарт, то это позволит быстро и просто обмениваться с деловым партнером деловыми предложениями и большими объемами информации о товарах и ценах.

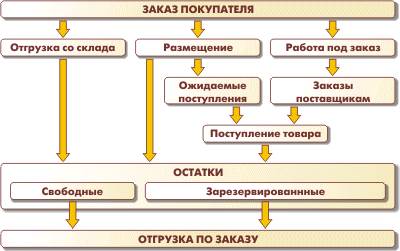

1.3 Управление заказами покупателей

Своевременное и качественное выполнение заказов покупателей обеспечивает предприятию лидирующее положение на конкурентном рынке предложения товаров и услуг. Специальный набор автоматизированных механизмов для управления заказами покупателей позволяет делать следующее:

- реализовать наиболее эффективную для предприятия стратегию обслуживания заказов покупателей в соответствии с выбранными схемами работы, используемыми на предприятии;

- оптимальным образом размещать заказы покупателей в заказах поставщикам и резервировать товары на складах;

- обеспечить соблюдение сроков поставки заказанных товаров;

- удовлетворять запросы как можно большего количества клиентов, избегая возникновения избыточных складских запасов.

Предусмотрены различные схемы выполнения заказа покупателя:

- отгрузка товара из свободного складского остатка;

- предварительное резервирование товара на складе с последующей отгрузкой (в том числе с указанием серии);

- размещение заказа покупателя в ранее оформленных заказах поставщиков (товар будет автоматически зарезервирован под данный заказ покупателя в момент поступления товара от поставщика);

- работа под заказ, то есть оформление заказа товара поставщику под конкретный заказ покупателя.

Предусмотрен алгоритм автоматического резервирования и размещения, позволяющий оптимальным образом разместить заказ покупателя в заказах поставщикам и в свободном остатке товара на складах.

Конфигурация содержит средства контроля за состоянием работы по выполнению заказов покупателей.

Для анализа текущего состояния заказов предназначен отчет Анализ заказов.

Для сравнения плановой себестоимости и плановой прибыли с оплаченными продажами компании предназначен отчет Продажи по оплате за период. В качестве одного из показателей отчета можно использовать плановую себестоимость. При этом рассчитается плановая прибыль как разница между реальной ценой продажи и плановой себестоимостью с учетом суммы затрат.

1.4 Оптовая торговля

В конфигурации автоматизированы хозяйственные операции оптового приобретения и продаж товаров. Для придания большей оперативности работе сотрудников отдела продаж, исключения лишних действий можно использовать специальный инструмент — Рабочее место менеджера по продажам. Операции оптовой торговли автоматически отражаются в бухгалтерском и налоговом учете.

Прием товаров от поставщика обычно регистрируется документом Поступление товаров и услуг.

Этим документом регистрируется как поступление товарно-материальных ценностей, так и изменение состояния взаиморасчетов с контрагентом — увеличение долга предприятия перед контрагентом или погашение долга контрагента предприятию. Указанные факты автоматически отражаются в бухгалтерском и налоговом учете.

Расчеты с контрагентом могут вестись в иностранной валюте. При этом суммы, выраженные в иностранной валюте будут автоматически пересчитываться в рубли.

Документ Поступление товаров и услуг предоставляет удобные способы повторного использования информации, введенной пользователем в окне документа. Так, щелчком мыши на экранной форме документа можно подготовить печатную форму приходной накладной.

Кроме того, из экранной формы документа легко получить типовые печатные формы ТОРГ-12 (товарная накладная за поставщика), ТОРГ-4 (акт о приемке товара без счета поставщика), М-4 (приходный ордер).

Из экранной формы документа Поступление товаров и услуг можно сформировать и автоматически заполнить логически связанные документы. Например, можно сформировать документ Заявка на расходование денежных средств для подсистемы управления денежными средствами с целью организации последующей оплаты товаров, полученных по документу.

Из экранной формы документа Поступление товаров и услуг можно сформировать документ Счет-фактура полученный, чтобы отразить поступление товаров в подсистеме учета НДС документ Расходный кассовый ордер для наличной оплаты товаров через кассу предприятия (подсистема управления денежными средствами), документ Перемещение товаров для регистрации перемещения ценностей между подразделениями предприятия и др.

На предприятии может быть следующее разделение функций: снабженческие службы и склады отвечают за прием и сохранность материальных ценностей, за их количественный учет, а за суммовой учет материальных ценностей и регистрацию фактов передачи права собственности отвечают финансовые и экономические службы. В этом случае складскому работнику предприятия для регистрации факта поступления товарно-материальных ценностей лучше использовать документ Приходный ордер на товары.

В этом документе не указывается денежная оценка товарно-материальных ценностей. Денежная оценка будет внесена в информационную базу позже сотрудником финансовой или экономической службы с помощью документа Поступление товаров и услуг. Причем документ Поступление товаров и услуг ему будет удобно сформировать на основании документа Приходный ордер на товары, введенного складским работником — для этого сотруднику финансовой или экономической службы потребуется открыть этот документ на экране своего компьютера.

Отпуск товаров покупателю регистрируется в информационной базе с помощью документа Реализация товаров и услуг.

Из экранной формы документа можно получить несколько вариантов печатных форм, а также сформировать связанные с ним документы (счет-фактуру, планируемое поступление денежных средств, приходный кассовый ордер и др.).

Если ответственность за количественный и суммовой учет разделена между подразделениями предприятия, то для регистрации факта отпуска товаров можно использовать документ Расходный ордер на товары.

Этот документ может быть сформирован складским работником на основании документа Реализация товаров и услуг, предварительно введенным в информационную базу работником финансовой или экономической службы. (Можно заметить, что при регистрации приема товаров службы взаимодействуют в обратном порядке).

1.5 Комиссионная торговля

Вид торговых взаимоотношений определяется в свойствах договора с контрагентом, вносимым в информационную базу. Причем с одним контрагентом может быть заключено несколько договоров разных видов, одни из которых будут договорами купли-продажи, а другие — договорами с комиссионером, то есть договорами приема на комиссию или передачи на комиссию. Для регистрации хозяйственных операций по договорам на комиссию используется тот же самый комплект документов, что и для регистрации хозяйственных операций по договорам купли-продажи.

Так, прием товаров на комиссию регистрируется в информационной базе документом Поступление товаров и услуг.

То, что товар принимается именно на комиссию, определено в договоре, который указан в соответствующем поле экранной формы документа.

Если ответственность за количественный и суммовой учет товаров разделена между службами предприятия, то для регистрации приема товаров на комиссию может использоваться документ Приходный ордер на товары.

Из экранной формы документа Поступление товаров и услуг удобно сформировать связанные с ним документом, при этом новый документ автоматически заполнится соответствующей информацией, которая имеется в старом документе и в информационной базе данных. Так, при истечении срока действия договора у предприятия может возникнуть обязанность вернуть непроданные товары — для этого случая из экранной формы документа Поступление товаров и услуг можно сформировать документ Возврат товара поставщику, табличная часть которого автоматически заполнится перечнем непроданных товаров.

Если предприятие продаст товары, принятые на комиссию, или часть этих товаров, то к определенному сроку у него может возникнуть обязанность расплатиться с комитентом — контрагентом, передавшим предприятию товары на комиссию. Денежная сумма, подлежащая перечислению, определяется в документе Отчет комитенту о продажах товарах как разница между суммой реализации и суммой вознаграждения, причитающейся комиссионеру — предприятию, принявшему товары на комиссию.

Представленный документ также можно сформировать автоматически из экранной формы документа Поступление товаров и услуг.

В свою очередь, на основании документа Отчет комитенту о продажах товаров можно сформировать логически связанные документы, например, Заявку на расходование денежных средств. Если для взаиморасчетов по договору была установлена иностранная валюта, то при заполнении заявки валюта договора будет пересчитана в рубли по соответствующему курсу.

Передача товаров на комиссию контрагенту — комиссионеру оформляется документами Реализация товаров и услуг и Расходный ордер на товары.

Комиссионер передает информацию о проданных им товарах и о сумме комиссионного вознаграждения, которую он должен удержать из полученной выручки в свою пользу.

Факт продажи товаров комиссионером регистрируется в информационной базе с помощью документа Отчет комиссионера о продажах товаров. Этот документ может быть заполнен автоматизированным способом на основе ранее введенного документа Реализация товаров и услуг.

В документе Отчет комиссионера о продажах товаров указывается вариант расчета комиссионного вознаграждения в соответствии с условиями договора, заключенного с комиссионером. Сама сумма вознаграждения рассчитывается автоматически.

1.6 Розничная торговля

Предприятие может вести розничную торговлю с использованием одной или нескольких торговых точках, в роли которых могут выступать магазины, находящиеся в собственности предприятия или взятые в аренду, павильоны, киоски, арендуемые торговые секции в универсальных магазинах и т. д. Конфигурация обеспечивает автоматизацию учета розничных продаж и товарных остатков на каждой торговой точке. Конфигурация рассчитана на то, что торговые точки предприятия могут быть обеспечены разными комплектами торгового оборудования, что торговые точки могут различаться степенью автоматизированности и автономности.

Поддерживаются различные способы оплаты. Возможен учет оплаты платежными картами, банковскими кредитами, наличными.

В интересах отражения розничных продаж в информационной базе торговые точки разделяются на следующие две категории:

- неавтоматизированные торговые точки;

- автоматизированные торговые точки.

Автоматизированная торговая точка означает более высокую точность и оперативность учета. Предполагается, что продажи регистрируется с помощью контрольно-кассовых машин (ККМ), которые подключены к информационной базе. Но основным инструментом продавца-кассира является персональный компьютер, подключенный к информационной базе. ККМ и прочее торговое оборудование, в свою очередь, подключаются к компьютеру. Продавец-кассир указывает отпускаемые товары на экране компьютера в соответствующем списке. Кассовый чек пробивается контрольно-кассовой машиной автоматически.Каждая продажа регистрируется в информационной базе документом Чек ККМ, который формируется автоматически. Продавец-кассир должен оформлять завершение каждой кассовой смены в соответствии с действующими правилами использования контрольно-кассовой техники. В частности, из контрольно-кассовой машины нужно выводить так называемый z-отчет и регистрировать его в бумажной Книге кассира-операциониста. Помимо этого, в ходе регламентных операций, завершающих кассовую смену, в информационную базу вносится документ Отчет о розничных продажах, заполняемый автоматизированным способом.

В неавтоматизированной торговой точке контрольно-кассовые машины используются только для регистрации денежных сумм, полученных от покупателей, что достаточно для соблюдения действующих правил использования контрольно-кассовой техники.

Предполагается, что контрольно-кассовые машины не связаны с информационной базой, оперативный учет отпуска товаров покупателям не ведется. При большом товарном обороте это приводит к тому, что через некоторое время реальные количественные остатки товаров в торговой точке становятся неизвестными. Планировать поставки товаров в торговую точку становится невозможно.

Для устранения расхождений между данными об остатках товаров, содержащимися в информационной базе, и их реальными остатками, периодически проводятся инвентаризации. Результаты инвентаризации вносятся в информационную базу документом Инвентаризация товаров на складе.

Отклонения, выявленные инвентаризацией, скорее всего будут означать объемы продаж за период времени после предыдущей инвентаризации.

Из экранной формы документа Инвентаризация товаров на складе можно сформировать документ Отчет о розничных продажах, куда автоматически внесутся данные о выявленных недостачах. С помощью документа Отчет о розничных продажах продажи регистрируются в информационной базе.

Документ Отчет о розничных продажах можно вносить в информационную базу непосредственно, без предварительного формирования документа Инвентаризация товаров на складе.

Реальные недостачи и излишки товаров, выявленные инвентаризацией, можно зарегистрировать в информационной базе соответственно документами Списание товаров и Оприходование товаров. Эти документы также могут быть сформированы на основании документа Инвентаризация товаров на складе.

1.7 Подключение торгового оборудования

Конфигурация поддерживает взаимодействие со следующими категориями торгового оборудования:

- Кассовые аппараты. По способу взаимодействия (режиму) с системой делятся на три категории:

- Режим Off-Line;

- Режим On-Line;

- Режим Фискальный регистратор.

- Сканеры штрихкодов

- Дисплеи покупателя

- Электронные весы. По способу подключения к системе электронные весы делятся на две категории:

- Режим Off-Line;

- Режим On-Line;

- Терминалы сбора данных

- Считыватели RFID-меток

- Устройства для считывания магнитных карт

Предусмотрена простая и удобная настройка подключения торгового оборудования с помощью обработок обслуживания.

1.8 Отчетность в торговле

Конфигурация предоставляет удобные средства контроля за текущим состоянием торговой деятельности — оборотами, достаточностью ассортимента, что позволяет оперативно принимать необходимые решения. Реализованная система отчетов представляет собой мощное и гибкое средство для анализа всех аспектов торговой деятельности и товарооборота предприятия.

Пользователь может получить информацию о состоянии складских запасов, заказов, продаж, взаиморасчетов в любых аналитических разрезах с требуемой детализацией. Например, можно получить данные о продажах по покупателям и позициям номенклатуры c разбивкой по месяцам.

Пользователь может самостоятельно задавать уровень детализации, параметры группировки и критерии отбора данных в отчетах в соответствии со спецификой решаемых задач. Такие индивидуальные настройки (фактически — созданные пользователем специализированные отчеты) могут быть сохранены для повторного использования.

Классификация объектов производится по классам важности с точки зрения реализации товаров и услуг компании по данным управленческого учета. Считается что класс А должен приносить больше прибыли чем В и тем более больше чем С. Для каждого из трех классов (А, В и С) в настройках отчета задаются свои относительные значения в процентах.

Пользователь может выбрать для анализа следующие параметры:

- сумма выручки;

- сумма валовой прибыли;

- количество проданных товаров.

2. Поставки и запасы

2.1 Управление поставками и запасами

Материальные потоки являются основой хозяйственной деятельности торгового или производственного предприятия. Рациональное управление товарно-материальными ценностями, минимизация складских запасов в сочетании с гарантированным обеспечением хозяйственной деятельности являются залогом эффективной деятельности предприятия. Использование функционала управления запасами позволяет эффективно организовать складское хозяйство, повысить производительность труда работников склада, сотрудников снабженческо-сбытовых структур.

В прикладном решении реализован детальный оперативный учет материалов, продукции и товаров на складах. Обеспечивается полный контроль запасов товарно-материальных ценностей на предприятии.

Прикладное решение позволяет:

- управлять остатками товарно-материальных ценностей в различных единицах измерения на множестве складов;

- вести раздельный учет собственных товаров, товаров, принятых и переданных на реализацию, возвратной тары;

- детализировать расположение товара на складе по местам хранения, что позволяет оптимизировать сборку заказов покупателей (товаров в накладных) на складе;

- учитывать серийные номера, сроки годности и сертификаты;

- контролировать правильность списания серийных номеров и товаров с определенными сроками годности и сертификатами;

- задавать произвольные характеристики партии (цвет, размер и т.д.) и вести партионный учет в разрезе складов;

- учитывать ГТД и страну происхождения;

- комплектовать и разукомплектовывать товарно-материальные ценности;

- резервировать товарно-материальные ценности.

Организация складского хозяйства может быть различной, структура может быть как простой, так и достаточно иерархически сложной. Склады или места хранения могут быть как на территории предприятия, так и расположены удаленно.

Организация складского хозяйства может быть различной, структура может быть как простой, так и достаточно иерархически сложной. Склады или места хранения могут быть как на территории предприятия, так и расположены удаленно.

Сведения о складских запасах могут вводиться в информационную систему с высокой степенью детализации: до уровня характеристик товаров (цвет, размер, габариты и т.д.), до уровня серийных номеров и сроков годности товаров. Предусмотрена возможность получения стоимостных оценок складских запасов по себестоимости и потенциального объема продаж в отпускных ценах.

Предусматривается проведение инвентаризаций товарно-материальных ценностей и автоматическая обработка их результатов. По результатам инвентаризации автоматически подсчитывается разница между учетным количеством (зарегистрированным в информационной базе при проведении документов поступления и отгрузки) и фактическим количеством ценностей, выявленным в результате инвентаризации. После чего оформляются документы списания (в случае недостачи) или оприходования (в случае выявления излишков).

Средства статистического анализа запасов позволяют оценить привлекательность каждого изделия по его доле в обороте или прибыли предприятия, стабильность продаж, выявить плохо продаваемую продукцию по таким критериям, как средний срок хранения, расход за период и коэффициент оборачиваемости.

2.2 Поступление и списание товарно-материальных ценностей

Для регистрации факта поступления товарно-материальных ценностей (ТМЦ) на склад от поставщика используется документ Поступление товаров и услуг. С помощью этого документа в информационную базу вводятся сведения о стоимости, номенклатуре и других характеристиках материальных ценностей. Кроме того, поступление ТМЦ на склад может быть зарегистрировано на основании документов Приходный ордер на товары, Авансовый отчет, Оприходование товаров, Перемещение товаров и некоторых других документов.

Информация о стоимости товарно-материальных ценностей на складах хранится в информационной базе в разрезе партий. Партия — это совокупность товарно-материальных ценностей, поступивших по одному документу. Партия является источником информации о документе, образовавшим партию, о контрагенте, при взаимодействии с которым образовалась партия, о договоре, по которому производятся взаиморасчеты, связанные с партией, о цене единицы номенклатуры и др.

Для тех видов материальных ценностей, по которым ведется учет по сериям, разработан механизм хранения данных о сертификации серий. Это могут быть сертификаты от поставщиков материалов, а также могут быть сертификаты на готовую продукцию, изготавливаемую предприятием. Необходимость учета сертификации указывается отдельно для каждой номенклатуры.

Конфигурация содержит отчеты, предназначенные для анализа поступления и выбытия ТМЦ. Информацию об остатках товаров, их поступлениях и выбытиях в течение заданного периода времени можно просмотреть с помощью отчета Ведомость по партиям товаров на складах

При выбытии ценностей со склада в результате их продажи используется документ Реализация товаров и услуг, в результате передачи в производство — документ Требование-накладная.

В общем случае одинаковые ценности, относящиеся к разным партиям, могут иметь разные стоимости. Поэтому в настройках учетной политики предприятия следует выбрать правило определения стоимости товарно-материальных ценностей при их выбытии со склада.

Для определения стоимости материальных ценностей при их выбытии конфигурация ориентируется на способы, разрешенные в российском бухгалтерском учете:

- по себестоимости первых по времени поставок (ФИФО);

- по себестоимости последних по времени поставок (ЛИФО);

- по средней себестоимости.

Причем самым простым по реализации является последний способ — по средней себестоимости. Данный способ не требует ведения учета по партиям.

При использовании способов ЛИФО или ФИФО партионный учет нужен, поскольку себестоимость поставки — это свойство партии. Партия выбирается по дате документа, образующего партию.

Способ списания ценностей выбирается отдельно для каждого вида учета — управленческого, бухгалтерского и налогового, в настройках соответствующего вида учета.

В отдельных случаях может списываться предопределенная партия, например, если партия была зарезервирована под конкретный заказ покупателя.

Ведение учета стоимости партий товарно-материальных ценностей в разрезе складов позволяет в дальнейшем получать информацию о стоимости ценностей по каждому складу, что удобно использовать для целей инвентаризации, для оценки стоимости ценностей, закрепленной за каждым материально-ответственным лицом.

2.3 Учет тары

Особым видом товарно-материальных ценностей, используемым при отгрузке и транспортировке товаров и готовой продукции, является возвратная многооборотная тара. Такая разновидность тары требует учета, обособленного от других ценностей.

Сведения о возвратной многооборотной таре указываются на специальных закладках документов, которыми оформляются перемещения ценностях.

В конфигурации различаются два вида возвратной многооборотной тары:

- возвратная несобственная тара — это тара, которая была получена предприятием вместе с приобретенным товаром, в дальнейшем она должна быть возвращена поставщику; такая тара числится на балансе предприятия по залоговой стоимости до момента ее возврата;

- возвратная собственная тара — тара, которая отдается покупателю вместе с товаром или готовой продукцией предприятия; эту тару покупатель должен вернуть предприятию.

Если же тара продается покупателю без условий возврата, то ее передача аналогична реализации товаров или готовой продукции. Такая тара не требует обособленного учета.

Приобретение тары у производителя тары для отгрузки в ней товаров и продукции с точки зрения учета ничем не отличается от приобретения товаров.

В конфигурации ведется количественно-суммовой учет поступлений, отгрузок и остатков возвратной тары в разрезе контрагентов.

Предусматривается, что предприятия может установить лимит на общее количество единиц собственной возвратной тары, временно находящейся у контагента. Этот лимит указывается в информационной базе отдельно для каждого контрагента. После этого конфигурация будет следить за соблюдением этого лимита контрагентом, за своевременным возвратом собственной тары предприятию.

В свою очередь, поставщик предприятия также может установить лимит на свою возвратную тару. Лимит поставщика целесообразно внести в информационную базу, после чего конфигурация будет следить за своевременностью возврата предприятием несобственной тары.

Установленные лимиты могут увеличиваться по мере расширения торговых оборотов предприятия.

Возвратная тара регистрируются в документах на закладке Тара. В настройках параметров учетной политики видимость этой закладки можно отключить, если на предприятии возвратная тара не используется.

2.4 Отчетность и инвентаризация

Конфигурация содержит комплект отчетов, позволяющих контролировать уровень и изменение запасов в различных аналитических разрезах. Каждый отчет имеет универсальный механизм настройки, который позволяет углубить степень детализации выводимой информации до характеристик номенклатуры и документа партии, в то же время позволяет ограничить объем выводимой информации путем ее отбора по какому-либо критерию.

Информацию о текущем состоянии запасов в разрезе позиций номенклатуры и складов удобно получить с помощью отчета Остатки товаров на складах.

Для получения сведений об изменениях запасов в течение выбранного периода времени предназначен отчет Ведомость по товарам на складах.

Залогом сохранности имущества предприятий является регулярное проведение инвентаризаций.

Конфигурация обеспечивает эффективную поддержку инвентаризаций товарно-материальных ценностей на складах, в процессе которых количество товарно-материальных ценностей на складах сверяется с остатками ценностей по данным информационной базы, определенными с учетом всех поступлений и выбытий. Для подготовки инвентаризации и регистрации ее результатов в информационной базе используется документ Инвентаризация товаров на складе.

Конфигурация поддерживает различные порядки проведения инвентаризации. Так, для ускорения работы можно до проведения инвентаризации можно автоматически заполнить документ Инвентаризация товаров на складе сведениями об остатков товаров на складе, содержащимися в информационной базе, и затем распечатать на бумаге типовую форму ИНВ-19 Сличительная ведомость. При большом размере складского хозяйства можно сформировать целый комплект документов Инвентаризация товаров на складе — по отдельному документу для каждой группы товарно-материальной ценности и места хранения — и распечатать соответствующий комплект сличительных ведомостей. После этого инвентаризационной комиссии останется провести осмотр имущества и вручную внести в сличительную ведомость данные о фактическом наличии ценностей.

После завершения работы инвентаризационной комиссии полученные данные о фактическом наличии запасов вносятся в информационную базу путем исправления или повторного заполнения документа Инвентаризация товаров на складе. При выявлении излишков товарно-материальных ценностей можно автоматически сформировать документ оприходования этих ценностей, при выявлении недостачи — документ списания на основании документа Инвентаризация товаров на складе.

Конфигурация обеспечивает автоматическое формирование инвентаризационной описи и других документов, необходимых для оформления итогов инвентаризации.

3. Производство

3.1 Управление производством

Производство представляет собой один из наиболее сложных процессов на предприятии. Управление производством тесно связано с управлением закупками, продажами, основными средствами, персоналом, финансами.

Конфигурация Управление производственным предприятием позволяет полностью контролировать производственные процессы от момента передачи материалов в производство до выпуска готовой продукции. Оперативно отслеживается выполнение производственной программы, выраженной в планах производства различной детализации — от укрупненных планов до посменных планов производства, а также до отдельных производственных заказов. Предоставляется возможность оперативной коррекции планов по фактическим результатам завершенных периодов, оперативного формирования заявок на покупку и изготовление недостающих материалов и комплектующих изделий.

Конфигурация Управление производственным предприятием предоставляет следующие возможности:

- ведение массивов нормативно-справочной информации, необходимых для планирования и учета производства готовой продукции, включая формирование норм расходов сырья и вспомогательных материалов;

- планирование и учет выпуска готовой продукции;

- контроль выполнения производственных заданий;

- обработка заказов на производство;

- учет расхода сырья и материалов, незавершенного производства;

- учет собственного и давальческого сырья, материалов, полуфабрикатов и готовой продукции;

- учет брака;

- учет спецодежды и спецоснастки;

- учет и анализ производственных затрат, расчет плановой и фактической себестоимости.

Производственные операции автоматически отражаются в бухгалтерском и налоговом учете.

3.2 Управление данными об изделиях

Управление данными о составе продукции и полуфабрикатов, о маршрутах прохождения изделий по производственным подразделениям и складам — это важный элемент процесса управления производством.

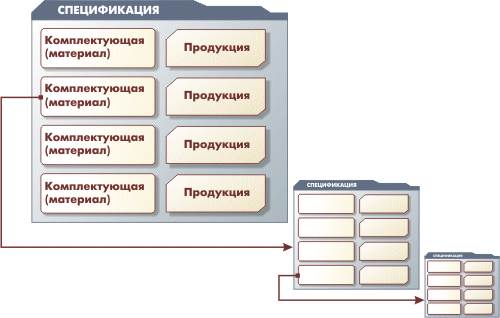

Основным средством планирования материальных расходов на изготовление продукции являются спецификации.

Спецификация содержит перечень материалов и других составляющих, используемых при производстве изделия. Все описания материалов, полуфабрикатов, комплектующих и готовых изделий хранятся в информационной базе в общем номенклатурном списке, что упрощает процесс составления спецификаций и, в конечном итоге, облегчает планирование и управление.

В спецификации можно учесть зависимость расхода комплектующих от параметров выпуска (или параметров выходного изделия), таких как: влажность, температура, габариты (длина, ширина, высота и т.д.) и т.п.

Для каждой комплектующей, входящей в спецификацию можно указать, относительно чего будет выполняться расчет ее потребления (норматив) – относительно количества готовой продукции или относительно количества основного сырья. В качестве основного сырья указывается одна из комплектующих, входящих в состав спецификации.

Предусмотрена возможность не указывать явно номенклатуру и характеристику номенклатуры для комплектующих, а выполнять автоподбор номенклатуры и характеристик номенклатуры для исходных комплектующих по значениям свойств характеристики выходного изделия.

В спецификации может быть учтено образование возвратных отходов в результате выпуска изделия. Возвратные отходы подлежат регистрации как материалы, пригодные к использованию в деятельности предприятия.

Можно управлять функциональностью спецификации путем включения/отключение видимости закладок и реквизитов в табличных частях в форме спецификации. Предусмотрено два уровня настройки функциональности спецификаций. Первый уровень определяется настройками, которые задаются для конкретного пользователя. Настройки, заданные для пользователя будут использоваться для него по умолчанию при создании новых или открытии существующих спецификаций. Второй уровень настройки – это управление функциональностью конкретной спецификации. Управление может осуществляться пользователем в процессе работы со спецификацией.

Для быстрого заполнения табличных частей спецификации в них можно скопировать или добавить данные из аналогичных табличных частей других спецификаций. Данные всех закладок одной спецификации можно скопировать в другую спецификацию или использовать для заполнения информацию о фактических затратах материалов.

Комплектующее или готовое изделие может состоять из любых других элементов списка номенклатуры. В свою очередь, оно может быть включено в спецификацию другого изделия.

Комплектующее или готовое изделие может состоять из любых других элементов списка номенклатуры. В свою очередь, оно может быть включено в спецификацию другого изделия.

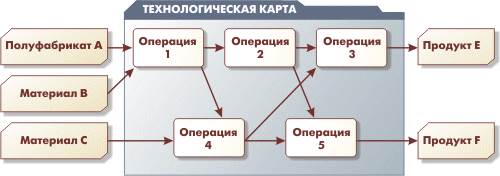

Спецификация может предполагать несколько технологических операций в нескольких рабочих центрах. Поэтому минимальным элементом описания производственного процесса в конфигурация является технологическая карта производства , представляющая собой описание технологической операции, выполняемой в рабочем центре.

Для целей посменного планирования весь технологический процесс можно представить в виде последовательной комбинации технологических карт производства — описаний Каждая технологическая операция может быть охарактеризована своим набором материальных потребностей на входе и набором изделий на выходе. Технологическая операция выполняется на одном рабочем центре. Суть рабочего центра может быть разной — станки, производственные линии, отдельные работники, бригады, участки, цеха. Для задачи планирования производства рабочий центр характеризуется только временем доступности, которое, в свою очередь, определяется выбранным графиком работы.

Для целей посменного планирования весь технологический процесс можно представить в виде последовательной комбинации технологических карт производства — описаний Каждая технологическая операция может быть охарактеризована своим набором материальных потребностей на входе и набором изделий на выходе. Технологическая операция выполняется на одном рабочем центре. Суть рабочего центра может быть разной — станки, производственные линии, отдельные работники, бригады, участки, цеха. Для задачи планирования производства рабочий центр характеризуется только временем доступности, которое, в свою очередь, определяется выбранным графиком работы.

В конфигурации можно указать группы рабочих центров. Рабочие центры могут быть объединены в группу, если они полностью заменяют друг друга. Эта информация может использоваться для оперативного подбора рабочего центра, подходящего для выполнения технологической операции.

Набор технологических операций задает технологическую карту изготовления продукции.

Задание технологической карты позволяет планировать цепочку производства многопредельной продукции, на каждом этапе оценивая ее выполнимость с учетом загрузки оборудования и доступности необходимых для производства ресурсов.

наборов технологических операций.

3.3 Управление затратами

Одним из важнейших факторов в конкурентной борьбе является управление затратами с целью снижения себестоимости продукции. Наличие системы управленческого учета, отражающей реальную производственную себестоимость, позволяет предприятию выработать эффективные меры по снижению издержек производства и себестоимости продукции, повысить рентабельность бизнеса.

Подсистема управления затратами конфигурации Управление производственным предприятием специально предназначена для учета фактических затрат предприятия и расчета себестоимости продукции на основе данных управленческого учета.

Конфигурация располагает развитыми средствами для организации сплошного контроля за материальными потоками и потреблением ресурсов, обеспечивающих производственную деятельность каждого подразделения предприятия. Благодаря этому в информационной системе отображается целостная картина потоков материалов, полуфабрикатов, услуг и готовой продукции.

3.4 Расчет себестоимости

Расчет себестоимости — это подведение итога работы по управлению затратами предприятия в течение отчетного периода.

Функционал управления затратами решает следующие задачи:

- учет фактических затрат отчетного периода в необходимых разрезах в стоимостном и натуральном измерении;

- оперативный количественный учет материалов в незавершенном производстве;

- учет фактических остатков незавершенного производства на конец отчетного периода в необходимых разрезах;

- учет брака в производстве и на складах;

- расчет фактической себестоимости выпуска за период основной и побочной продукции — неполной и полной производственной себестоимости и фактической полной себестоимости реализации продукции, в том числе расчет себестоимости выпуска продукции у переработчиков;

- расчет себестоимости выпуска в течение месяца по документам выпуска — по прямым затратам или по плановой себестоимости;

- учет переработки давальческого сырья;

- предоставление отчетных данных о порядке формирования себестоимости;

- предоставление данных о структуре себестоимости выпуска.

Себестоимость готовой продукции (услуг) и полуфабрикатов рассчитывается в конце месяца регламентным документом Расчет себестоимости выпуска.

4. CRM

4.1 Управление отношениями с клиентами

Управление отношениями с клиентами, известное также как CRM или Customer Relationship Management, является неотъемлемой функциональной областью современной комплексной информационной системы предприятия.

CRM — это концепция управления отношениями с клиентами в условиях активной конкуренции, нацеленная на максимальное освоение потенциала каждого клиента и партнера в интересах предприятия.

Концепция CRM предполагает регулярный сбор и анализ информации о каждом клиенте, реальном и потенциальном: как клиент отреагировал на деловое предложение, доволен ли он качеством обслуживания, меняются ли его предпочтения со временем, насколько аккуратно он выполняет взятые на себя обязательства и, в конечном итоге, сколько дохода клиент приносит (или мог бы принести) предприятию. Отслеживаются все стадии отношений с клиентом. Тщательно улавливаются признаки опасного ухудшения отношений, поскольку, как известно, на конкурентном рынке затраты на привлечение нового клиента на порядок превышают затраты на удержание имеющегося клиента.

Концепция CRM предусматривает гармоничное сочетание формального подхода и индивидуального отношения к каждому клиенту. Но если количество активных клиентов предприятия измеряется в десятках или сотнях, а количество потенциальных клиентов — соответственно в сотнях или тысячах, то полная реализация концепции CRM приведет к накоплению огромных массивов информации, работать с которыми без привлечения специальных средств автоматизации будет просто невозможно.

Конфигурация содержит средства автоматизации концепции CRM. Функциональные возможности конфигурации позволяют предприятию успешно управлять отношениями с покупателями, поставщиками, смежниками и любыми другими контрагентами.

Предусматривается регистрация всех действий по заключению и исполнению сделок, регистрация всех контактов с контрагентами, как реальными, так и потенциальными.

Конфигурация позволяет делать следующее:

- использовать персонифицированный подход к нуждам и требованиям каждого клиента;

- хранить полную контактную информацию по контрагентам и их сотрудникам, историю взаимодействия с ними;

- регистрировать информацию о поставщиках: условия доставки товаров, надежность, сроки исполнения заказов, номенклатура и цены поставляемых товаров и материалов;

- автоматически оповещать пользователей о предстоящих контактах с контрагентами и других событиях (в частности, о днях рождения контактных лиц);

- планировать рабочее время и контролировать рабочие планы работников;

- анализировать незавершенные и планировать предстоящие сделки с покупателями и потенциальными клиентами;

- регистрировать каждое обращение потенциального клиента и в дальнейшем анализировать процент привлечения клиентов;

- оперативно контролировать состояние запланированных контактов и сделок;

- проводить интегрированный анализ отношений с клиентами;

- проводить анализ причин срыва выполнения заказов покупателей и объемов закрытых заказов;

- анализировать и оценивать эффективность рекламных и маркетинговых акций.

Автоматизированные механизмы управления отношениями с клиентами можно использовать не только как эффективное орудие в конкурентной борьбе за выгодных клиентов. Предоставляется хранилище информации о контрагентах предприятиях с удобными средствами доступа. Сотрудник, принявший звонок незнакомого ему клиента, может прямо в процессе телефонного разговора войти в курс дела, оперативно пролистав сведения о клиенте и о последних контактах с ним на экране своего компьютера.

Возможности конфигурации по управлению отношениями с клиентами могут быть востребованы коммерческим директором, директором по маркетингу, сотрудниками маркетинговых, сбытовых и снабженческих подразделений предприятия.

4.2 Сбор и хранение информации о клиентах

Конфигурация обеспечивает сбор и упорядочивание больших объемов информации.

Используется следующая контактная информация о контрагентах:

- адреса,

- телефоны,

- адреса электронной почты,

- произвольные сведения.

В информационную базу может быть введена информация о нескольких контактных лицах, представляющих интересы контрагента.

Предусматривается регистрация всех контактов с контрагентом, как планируемых, так и произошедших.

В записях о контактах указываются следующие сведения: сам контрагент, контактное лицо со стороны контрагента, пользователь, ответственный за контакт со стороны предприятия, суть переговоров, затраченное время. Регистрируется информация как поступающая от самих клиентов (входящая информация), так и информация, инициируемая пользователем (исходящая информация).

Электронное письмо клиенту может быть отправлено прямо из информационной базы. Подсистема управления отношениями с клиентами использует собственную электронную почту системы или внешнюю почтовую программу. Электронная переписка с клиентом может сохраняться прямо в информационной базе.

Накапливаемая информация доступна для анализа с целью оценки результативности контактов.

4.3 Классификация клиентов

Прикладное решение содержит средства классификации клиентов по двум критериям: по привлекательности (ABC-классификация) и по стадиям отношений с клиентами (XYZ-классификация). Данные средства классификации предназначены для формирования стратегии отношений.

ABC-классификация основана на правиле Парето. Применительно к проблеме отношений с клиентами это правило звучит так: 20 % клиентов обеспечивают 80 % выручки (и наоборот, 80 % клиентов обеспечивают лишь 20 % выручки). Следовательно, менеджеру по работе с клиентами имеет смысл направлять свои основные усилия на привлечение и удержание крупных клиентов. А предприятие должно предлагать крупным клиентам особо выгодные условия для сотрудничества.

АВС-классификация позволяет разбить клиентов на три группы важности:

- Высокая (класс А);

- Средняя (класс В);

- Низкая (класс С).

При автоматическом заполнении табличной части документа каждому клиенту будет присвоена соответствующая категория. Стрелками демонстрируется изменении стадии отношений.

При автоматизированном заполнении табличной части документа клиентам присваиваются соответствующие стадии и классы. Руководитель может вручную присвоить клиенту тот класс важности, который считает нужным.

В дополнение к АВС-классификации можно классифицировать контрагентов по стадиям отношений и хранить историю изменения стадий для анализа развития отношений.

Различаются следующие стадии отношений с клиентами:

- Потенциальный клиент;

- Разовый клиент;

- Постоянный клиент;

- Потерянный клиент.

Переходы клиентов из одной стадии в другую можно представить в виде следующей схемы.

Для стадии Постоянный клиент предусмотренная дополнительная классификация по регулярности закупок:

- стабильные закупки (X-класс);

- нерегулярные закупки (Y-класс);

- эпизодические закупки (Z-класс).

В отчете стрелками показывается изменение стадий отношений с клиентами (понижение или повышение стадии отношений).

При автоматизированном заполнении табличной части документа клиентам присваиваются соответствующие стадии и классы. Руководитель может вручную проставить контрагенту ту стадию и тот класс, которые считает нужными.