Консолидированная бухгалтерская отчетность 2

СОДЕРЖАНИЕ: ГОУВПО «МОРДОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ИМЕНИ Н. П. ОГАРЕВА» Факультет экономический Кафедра бухгалтерского учета и аудита КУРСОВАЯ РАБОТАГОУВПО «МОРДОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ИМЕНИ Н. П. ОГАРЕВА»

Факультет экономический

Кафедра бухгалтерского учета и аудита

КУРСОВАЯ РАБОТА

«КОНСОЛИДИРОВАННАЯ БУХГАЛТЕРСКАЯ

ОТЧЕТНОСТЬ»

(на примере ОАО КБ «МПСБ»)

Автор курсовой работы Ю. В. Рогожина

Специальность 080109-65 бухгалтерский учет и аудит

Обозначение курсовой работы КР-02069965-080109-65-18-09

Руководитель работы

к. э. н., доцент. В. В. Акашева

Оценка

Саранск 2010

ГОУВПО «МОРДОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ИМЕНИ Н. П. ОГАРЕВА»

Факультет экономический

Кафедра бухгалтерского учета и аудита

ЗАДАНИЕ НА КУРСОВУЮ РАБОТУ

Студентки 404 группы Юлии Владимировны Рогожиной

1 Тема Консолидированная бухгалтерская отчетность (на примере ОАО КБ «МПСБ»)

2 Срок представления работы к защите

3 Исходные данные для научного исследования консолидированная отчеиность ОАО КБ «МПСБ»

4 Содержание работы

4.1 Роль и значение консолидированной отчетности в управлении ком- панией

4.1.1 Понятие и значение консолидированной отчетности

4.1.2 Принципы консолидации отчетности

4.1.3 Нормативно – правовое обеспечение консолидированной отчетнос-

ти в России

4.2 Порядок составления консолидированной отчетности в ОАО КБ «МПСБ»

4.2.1 Характеристика консолидации отчетности предприятия

4.2.2 Порядок объединения показателей в целях составления консо-лидированной отчетности

4.2.3 Совершенствование консолидированной отчетности в соответ-ствии с международными стандартами

5 Перечень графического материала: таблицы и рисунки

6 Источники информации

Руководитель работы________________________________________ В. В. Акашева

Задание приняла к исполнению_______________________________ Ю. В. Рогожина

Реферат

Курсовая работа содержит 2 главы, 37 страниц, 1 рисунок, 44 использованных источника, 6 приложений.

БАЛАНС, ФОРМА БУХГАЛТЕРСКОГО УЧЁТА, ФИНАНСОВАЯ ОТЧЁТНОСТЬ, КОНСОЛИДИРОВАННАЯ ОТЧЁТНОСТЬ, АФФИЛИРОВАНЫЕ ЛИЦА, ПРОЦЕНТЫ, БУХГАЛТЕРСКИЙ УЧЁТ, ЖУРНАЛЬНО-ОРДЕРНАЯ ФОРМА УЧЁТА, ГЛАВНАЯ КНИГА, ЖУРНАЛЫ-ОРДЕРА, СИНТЕТИЧЕСКИЙ УЧЁТ.

Объектом исследования является консолидированная отчётность ОАО КБ «МПСБ».

Цель работы – раскрыть роль и значение консолидированной отчётности в управлении компанией, изучить порядок составления консолидированной отчётности в ОАО КБ «МПСБ», наметить пути совершенствование консолидированной отчётности в соответствии с международными стандартами

Методы исследования в процессе работы: абстрактно-логический и сравнительный.

В результате исследования были углубленны знания в области порядка составления консолидированной отчётности организации и взаимосвязи показателей её форм.

Степень внедрения – частичная.

Область применения в практике работы руководителей и специалистов банка.

Эффективность – повышение качества знаний в области составления консолидированной отчетности на предприятии.

Содержание

Введение 5

1 Роль и значение консолидированной отчетности в управлении компани – ей 7

1.1 Понятие и значение консолидированной отчетности 7

1.2 Принципы консолидации отчетности 11

1.3 Нормативно – правовое обеспечение консолидированной отчетности в

России 13

2 Порядок составления консолидированной отчетности в ОАО КБ

«МПСБ» 17

2.1 Характеристика консолидации отчетности предприятия 17

2.2 Порядок объединения показателей в целях составления консолидированной отчетности 22

2.3 Совершенствование консолидированной отчетности в соответствии с международными стандартами 25

Заключение 32

Список использованных источников 34

Приложения

Введение

В современном динамично меняющемся мире значимость информационных ресурсов неуклонно повышается. Грамотное управление любой социально-экономической системой невозможно без надлежащего информационного обеспечения управленческого персонала. В приложении к предприятию речь идет об информационном обеспечении двух видов операций: направленных за пределы предприятия и не выходящих за пределы предприятия.

К первому типу относятся операции, затрагивающие помимо собственно организации также интересы одного или нескольких сторонних его контрагентов, понимаемых в широком смысле (физические и юридические лица, органы государственного управления). Ко второму типу относятся операции, условно говоря, не затрагивающие ничьих сторонних интересов, кроме как интересов самой организации.

Любая операция нуждается в информационном обеспечении, однако, между приведенными двумя типами операций есть одно принципиальное различие — конфиденциальность, рассматриваемая с позиции данного учреждения. Информационные потоки, имеющие отношение к конкретной организации, разнообразны. Значительная их часть формируется и/или затрагивает используемую в организации систему бухгалтерского учета.

Вообще, значимость бухгалтерской отчетности многоаспектна и может быть рассмотрена в двух плоскостях — практической, т.е. с позиции практикующих бизнесменов и специалистов, и теоретической, т.е. в рамках теории бухгалтерского учета и финансов.

Значимость бухгалтерской отчетности осознается не только бизнесменами и практикующими бухгалтерами, но и, естественно, учеными. Прежде всего, подчеркнем, что концепция составления и публикации отчетности является краеугольным камнем системы национальных стандартов бухгалтерского учета в большинстве экономически развитых стран.

Одно из основных достоинств бухгалтерской отчетности как средства коммуникации — ее аналитические возможности. Анализ годовых отчетов компаний (потенциальных и действующих контрагентов) входит в число основных разделов текущей деятельности бухгалтеров, финансовых менеджеров, аналитиков. Важность его предопределяется тем обстоятельством, что в условиях рыночной экономики бухгалтерская отчетность хозяйствующих субъектов, являющаяся, по сути, единственным средством коммуникации, достоверность которого весьма высока и при определенных условиях подтверждена независимым аудитом, становится важнейшим элементом информационного обеспечения финансового анализа. Именно бухгалтерская отчетность в совокупности со статистической и текущей информацией финансового характера, публикуемой соответствующими агентствами в виде аналитических обзоров о состоянии рынка.

В связи с этим имеются достаточные основания утверждать, что умение работать с бухгалтерской отчетностью предполагает, по крайней мере, знание и понимание:

– места, занимаемого бухгалтерской отчетностью в системе информационного обеспечения управления деятельностью предприятия;

– нормативных документов, регулирующих ее составление и представление;

– состава и содержания отчетности;

– методики ее чтения и анализа.

Целью данной курсовой работы является изучение порядка составления консолидированной отчётности на примере ОАО КБ «МПСБ». В процессе написания курсовой работы были поставлены задачи:

– рассмотреть роль и значение консолидированной отчётности в управлении банком;

– изучить порядок составления консолидированной отчётности в ОАО КБ «МПСБ».

1 Роль и значение консолидированной отчётности в управлении компанией

1.1 Понятие и значение консолидированной отчётности

Термины «свод данных», «сводная отчетность» по смысловой нагрузке означают агрегирование некоторых учетных данных. Однако в последние годы в специальной литературе и отечественной практике появились другие, похожие по смысловой нагрузке термины «консолидирование данных», «консолидированная отчетность». Поэтому, прежде всего, необходимо определиться с терминологией. [17, с. 337].

В нашей стране традиционно существовало понятие свода данных, в рамках которого министерства и ведомства готовили сводную отчетность по предприятиям своей системы. Суть этой процедуры такова. Имеете множество самостоятельных хозяйствующих субъектов, подчиненных одному министерству, причем связь каждого предприятия со своим министерством в основном носит характер административно-управленческий, иными словами, министерство играет роль некоей организующей надстройки, а не полнокровного партнера в хозяйственных операциях. Процедура формирования сводной отчетности, составляемой министерством, в этом случае сводится к механическому суммированию одноименных статей отдельных балансов подведомственных предприятий. Именно так она определяется в приказе Минфина России «О сводной годовой бухгалтерской отчетности организаций, составляемой федеральными министерствами и другими федеральными органами исполнительной власти Российской Федерации» от 15 января 1997 г. №3 .

Представления о подобной схеме свода данных нередко возникают у практиков и в том случае, когда они слышат о консолидированной отчетности. Между тем здесь должна идти речь о принципиально иной процедуре.

Консолидированная бухгалтерская отчетность представляет собой объединение отчетности двух и более компаний, находящихся в определенных юридических и финансово-хозяйственных взаимоотношениях. Необходимость консолидации определяется экономической целесообразностью. Предприниматели нередко предпочитают вместо одной крупной корпорации создавать несколько более мелких коммерческих организаций, юридически самостоятельных, но экономически взаимосвязанных. Благодаря этому может быть получена определенная экономия на налоговых платежах ввиду дробления и ограничения юридической ответственности по обязательствам, снижается степень риска в ведении бизнеса, достигается большая мобильность в освоении новых форм приложения капитала и рынков сбыта, обеспечивается стабильность в поставке сырья, материалов и полуфабрикатов. [29, с. 265].

Общая идея консолидации достаточно проста. Группа самостоятельных в юридическом, но взаимосвязанных в экономическом и финансовом плане компаний, одна из которых играет доминирующую роль и называется материнской, другие же компании в определенном смысле играют подчиненную роль и называются дочерними, составляет консолидированную отчетность, позволяющую получить представление о финансовом состоянии и результатах деятельности группы в целом. При этом каждая юридически самостоятельная компания, входящая в состав этой группы (корпоративной семьи), обязана вести бухгалтерский учет собственных операций и оформлять их результаты в виде финансовой отчетности. Таким образом, консолидированной отчетности присущи две основные особенности.

Во-первых, она не является отчетностью юридически самостоятельной коммерческой организации. Ее цель — не выявление налогооблагаемой прибыли, а лишь получение общего представления о деятельности корпоративной семьи, т.е. она имеет явно выраженную аналитическую направленность.

Во-вторых, консолидация не есть простое суммирование одноименны статей финансовой отчетности компаний группы. Сделки между членами корпоративной семьи не включают в консолидированную отчетность показывают только активы и обязательства, доходы и расходы от операций с третьими лицами. Любые внутрикорпоративные финансово-хозяйственные операции идентифицируются и в процессе консолидации исключаются. Составление консолидированной отчетности осуществляется и специальным алгоритмам на основе данных учета и отчетности участников группы.

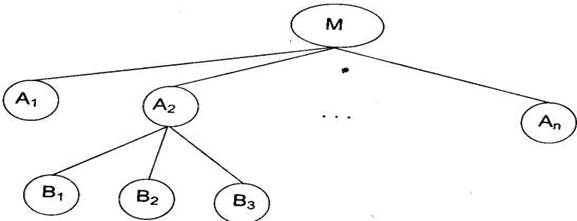

В наиболее общем виде корпоративную группу можно представить как объединение одной материнской и нескольких дочерних компаний, однако в реальной жизни отношения «материнская компания — дочерняя компания» могут быть многоуровневыми и схематично представляют собой опрокинутую древовидную структуру. На рис. 1.1 представлена ситуация когда материнская компания М имеет несколько дочерних компаний А1 . А2 , ... , А n . В свою очередь компания А2 является материнской по отношению к компаниям В1 , В2 , В3 . [26, с. 55].

Понятия материнской и дочерней компаний в различных странах определяются по-разному. В частности, в нашей стране соответствующие дефиниции приведены в первой части Гражданского кодекса РФ. Согласно ст. 105 «хозяйственное общество признается дочерним, если другое (основное) хозяйственное общество или товарищество в силу преобладающего участия в его уставном капитале либо в соответствии с заключенным между ними договором, либо иным образом имеет возможное определять решения, принимаемые таким обществом».

![]()

Рис. 1.1 – Схема взаимосвязи компаний при создании корпоративных групп

Как следует из данного определения, при наличии многоуровневых связей типа «мать — дочь» материнская компания (в терминах Кодекса – основное общество), находящаяся в самом верху древововидной структуры, может фактически управлять компаниями, находящимися на нижних уровнях, даже в том случае, когда ее прямое или косвенное влияние на них ничтожно.

Что касается понятия «зависимое общество», то согласно ст. 106 Гражданского кодекса Российской Федерации таковым признается общество в случае, «если другое (преобладающее, участвующее) общество имеет более 20% голосующих акций акционерного общества или 20% уставного капитала общества с ограниченной ответственностью».

В заключение отметим, что крупные компании, как правило, представляют собой корпоративные группы, поэтому их публичные годовые отчеты включают несколько наборов отчетных форм. Чаще всего в таком отчете можно найти два набора форм — отчетность группы и отчетность материнской компании; иногда вводится третий набор — отчетность группы, подготовленная в соответствии с международными стандартами финансовой отчетности (IAS).

Бухгалтерская отчетность для неспециалиста выглядит достаточно сложной даже по составу отчетных форм, не говоря уже о ее содержании, Самый простой вопрос, естественным образом возникающий перед неискушенным пользователем, это количество форм — почему именно две, а, скажем, не двадцать две формы включены в отчет? Есть и другие вопросы, более или менее сложные: каким образом увязаны эти формы, как они разрабатываются и интерпретируются, насколько достоверны представленные в отчетности данные и что представляет собой понятие достоверности в приложении к отчетным данным и т.п. Несмотря на упомянутую сложность, логика формирования отчетности выглядит достаточно прозрачной, если ее пользователь имеет хотя бы самое общее представление о бухгалтерском учете и его основной процедуре. [41, с. 147].

1.2 Принципы консолидации отчётности

Бухгалтерская отчетность: балансы и отчеты о прибылях и убытках – объединяются постатейно и построчно посредством суммирования показателей в аналогичных статьях с данными об имуществе, обязательствах, акционерном капитале, доходах, расходах, прибылях и убытках. Показатели каждой строки отчетности строго регламентируются и легко идентифицируются по содержанию. Давать дополнительные консолидационные бухгалтерские проводки на счетах не требуется. [42, с. 105].

При постатейном суммировании отчетов материнского и дочернего обществ следует исключить дублирование по некоторым статьям.

Консолидирование отчётности материнской и зависимой компаний осуществляется на основании следующих принципов:

– В консолидированном балансе взаимно погашается сальдо по счету взаимных расчетов с дочерними и материнскими обществами.

– Расчеты по дебиторской и кредиторской задолженности по всем счетам отражаются только по сальдо, относящимся к другим организациям.

– Суммы расчетов между консолидируемыми обществами элиминируются и в консолидированной отчетности не показываются.

– Расчеты по дивидендам, выплаченным дочерними обществами материнскому обществу, в консолидированной отчетности должны быть элиминированы.

– Следует исключать показатели выплаты дивидендов в дочернем обществе, их получение и зачисление во внереализационные доходы материнского общества. Прибавление и вычитание одинаковой суммы приводит к нулевому результату.

– Исключают балансовую стоимость инвестиций материнского общества в каждое дочернее общество и долю материнского общества в акционерном капитале каждого дочернего общества.

– Следует исключать также инвестиции одних дочерних обществ данной сферы консолидации в другие общества. Затраты на инвестиции чаще всего превышают соответствующую долю инвестора в акционерном капитале.

– Возникающая разница отражается в консолидированном бухгалтерском балансе отдельной статьей «Деловая репутация дочерних обществ».

– Акции дочернего общества, приобретаемые по ценам фондового рынка, превышающим их балансовую стоимость в дочернем обществе, отражаются в сумме превышения стоимости в активе консолидированного баланса в группе статей «Нематериальные активы».

– Если балансовая оценка финансовых вложений материнского общества меньше номинальной стоимости акций дочернего общества, то статью «Деловая репутация дочерних обществ» показывают в пассиве консолидированного баланса за итогом раздела «Капитал и резервы».

– Исключаются внутригрупповые операции и сальдо по выручке от продажи, соответствующим расходам и прибыли, с тем, чтобы в консолидированной отчетности не завышались объемы операций с внешними организациями и их финансовые результаты.

– Получение данных для элиминирования названных показателей заставляет вести учет операций по продажам, осуществляемым между обществами единой сферы консолидации. Не мешает вспомнить недавнюю практику, когда применялся бухгалтерский счет «Внутрисистемный отпуск продукции и услуг» для учета операций по реализации между предприятиями одной системы подчинения. [37, с. 122].

Консолидированная отчетность является открытой для любых пользователей, но больше других в ней заинтересованы акционеры материнского общества, потенциальные инвесторы, государственные органы, осуществляющие антимонопольный контроль. [20, с. 533].

К формам консолидированных отчетного баланса и отчета о прибылях и убытках обычно прилагается дополнительная информация, раскрывающая сферу консолидации и основные особенности консолидированной группы дочерних акционерных обществ, внутригрупповые финансовые, производственные и коммерческие связи.

Обзор начинают с перечня дочерних обществ с указанием страны пребывания (или регистрации), доли участия в капитале и в голосовании на собраниях акционеров.

Подробно описываются профиль деятельности дочерних обществ, обоснование причин, по которым материнское общество не проводит слияния с дочерними. Излагается информация о приобретении контрольного пакета акций, фактической дате объединения с целью консолидирования отчетности.

Отдельно перечисляются акционерные общества, в которых основное общество само или через дочерние общества владеет контрольным пакетом акций, но эти общества не включаются в число дочерних, а их отчеты - в консолидированный отчет группы.

В приложении к консолидированной отчетности необходимо дать анализ перспектив развития группы, положения ее на рынке ценных бумаг и ведущих товаров. Показать учетную политику основного и дочерних обществ, входящих в группу, иную информацию, которую считает необходимым сообщить администрация материнского акционерного общества.

К консолидированной отчетности прилагается заключение независимого аудитора, подтверждающее ее достоверность. [14, с. 265].

1.3 Нормативно - правовое обеспечение консолидированной отчет –

ности в России

Упоминание о необходимости свода (консолидации) данных имеется в нескольких нормативных документах, важнейшими из них являются Федеральный закон «О финансово-промышленных группах» (введен в действие 30 ноября 1995 г.), Постановление Правительства РФ «О порядке ведения сводных (консолидированных) учета, отчетности и баланса финансово-промышленной группы» от 9 января 1997 г. № 24, Международные стандарты финансовой отчетности и Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. В перечисленных отечественных регулятивах можно найти лишь краткое изложение общих принципов консолидации, что касается собственно методики, то она приведена в приказе Минфина РФ «О методических рекомендациях по составлению и представлению сводной бухгалтерской отчетности» от 30 декабря 1996 г. №112. Этот документ, разработанный в развитие статей раздела V «Основные правила сводной бухгалтерской отчетности» Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, содержит методические рекомендации по составлению и представлению сводной (консолидированной) бухгалтерской отчетности.

В рамках корпоративной группы между ее членами обычно возникают финансово-хозяйственные взаимоотношения, поэтому процедуры консолидации не сводятся к построчному суммированию соответствующих данных, отраженных в формах годовой бухгалтерской отчетности. Таким образом, несмотря на похожесть терминов, использованных в упомянутых приказах Минфина России №112 и № 3, речь в них идет о принципиально разных процедурах, т.е. консолидированная и сводная отчетность абсолютно не совпадают друг с другом как по числу форм (сводная годовая бухгалтерская отчетность готовится в том же наборе форматов, что и обычная годовая отчетность, а консолидированная отчетность состоит из баланса и отчета о прибылях и убытках), так и по содержанию статей. Поэтому исключение из отечественной профессиональной лексики термина «консолидация» и замена его термином «свод» в приложении к корпоративным группам вряд ли можно считать оправданным, хотя бы и из-за терминологической путаницы, которая с очевидностью проявляется на примере двух упомянутых выше приказов о сводной отчетности.

Основными нормативно-правовыми актами, регламентирующими составление консолидированной бухгалтерской отчётности в России в настоящее время являются:

1. Федеральный закон от 21.11.1996 г. «О бухгалтерском учете» (в редакции последующих законов).

2. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Министерства финансов РФ от 29.07.1998 г. № 94н (в редакции последующих приказов).

3. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденное приказом Министерства финансов РФ от 06.07.1999 г. №43н.

4. Приказ Министерства финансов РФ от 13.01.2000 г. № 4н «О формах бухгалтерской отчетности организаций».

5. Методические рекомендации о порядке формирования показателей бухгалтерской отчетности организаций, утвержденные приказом Министерства финансов РФ от 28.06.2000 г. № 60н.

6. Положение по бухгалтерскому учету «События после отчетной даты» ПБУ 7/98, утвержденное приказом Министерства финансов РФ от 25.11.1998 г. №56н.

7. Положение по бухгалтерскому учету «Условные факты хозяйственной деятельности» ПБУ 8/01, утвержденное приказом Министерства финансов РФ от 28.11.2001 г. № 96н.

8. Положение по бухгалтерскому учету «Информация об аффилированных лицах» ПБУ 11/2000, утвержденное приказом Министерства финансов РФ от 13.01.2000 г. № 5н (в редакции последующих приказов).

9. Положение по бухгалтерскому учету «Информация по сегментам» ПБУ 12/2-000, утвержденное приказом Министерства финансов РФ от 27.01.2000 г. № 11н.

10. Положение по бухгалтерскому учету «Информация по прекращаемой деятельности» ПБУ 16/02, утвержденное приказом Министерства финансов РФ от 02.07.2002 г. № 66н.

11. Методические рекомендации по составлению и представлению сводной бухгалтерской отчетности, утвержденные приказом Министерства финансов РФ от 30.12.1996 г. № 112.

12. Федеральный закон от 07.08.2001 г. № 119-ФЗ «Об аудиторской деятельности».

13. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные приказом Министерства финансов РФ от 31.10.2000 г. № 94н.

14. Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом Министерства финансов РФ от 13.06.1995 г. №49.

15. Методические рекомендации по раскрытию информации о прибыли, приходящейся на одну акцию, утвержденные приказом Министерства финансов РФ от 21.03.2000 г. № 29н.

2. Порядок составления консолидированной отчётности в ОАО КБ «МПСБ».

2.1 Характеристика консолидации отчётности предприятия

Консолидированная финансовая отчетность, подготовленная в соответствии с Международными стандартами финансовой отчетности и включает финансовую отчетность Акционерного коммерческого Банка «МОРДОВПРОМСТРОЙБАНК» – Открытое Акционерное Общество (в дальнейшем – «Банк») и его дочерней компании – Общества с ограниченной ответственностью «МПСБ – Лизинг» – (вместе именуемые «Группа»).

Группа – это материнская организация со всеми ее дочерними организациями. Материнская организация – это организация, имеющая одну или несколько дочерних организаций. Дочерняя организация – это организация, в том числе неинкорпорированная организация, которая контролируется другой организацией (называемой материнской).

Акционерный коммерческий Банк «МОРДОВПРОМСТРОЙБАНК» - это кредитная организация, созданная в форме открытого акционерного общества. Банк работает на основании лицензии на осуществление банковских операций № 752 от 31 июля 1997 года, выданной Центральным Банком РФ. Основным видом деятельности Банка являются банковские операции на территории Российской Федерации. Банк участвует в системе обязательного страхования вкладов физических лиц в банках Российской Федерации, утвержденной Федеральным законом №177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» от 23 декабря 2003 года (Свидетельство о включении банка в систему страхования вкладов №362 от 23 декабря 2004 года). Государственная система страхования вкладов гарантирует выплату 100% возмещения по вкладам, размер которых не превышает 700 тысяч рублей (до 1 октября 2008 года: 100% возмещения по вкладам, размер которых не превышает 100 тысяч рублей, и 90% возмещения по вкладам, размер которых составляет от 100 тысяч рублей до 400 тысяч рублей), в случае отзыва у банка лицензии или введения Банком России моратория на платежи.

Группа имеет шесть филиалов на территории Российской Федерации.

Банк зарегистрирован по следующему адресу: 430005, РФ, Республика Мордовия г. Саранск, ул.Б.Хмельницкого, 36-а.

Общество с ограниченной ответственностью «МПСБ – Лизинг» - это коммерческая организация, созданная в форме общества с ограниченной ответственностью.

ОАО КБ «МПСБ» имеет одну дочернюю компанию – ООО «МПСБ – Лизинг», уставный капитал которой на момент составления отчетности составляет 10 тысяч рублей Дочерняя компания создана на основании решения Совета директоров Банка, доля участия в уставном капиталем – 100%.

Дата регистрации ООО «МПСБ – Лизинг» - 04 марта 2005 г. Юридический адрес: 430000, г. Саранск, ул. Б. Хмельницкого, 36 «а», 411.

Деятельностью ООО «МПСБ – Лизинг» является инвестиционная деятельность по приобретению имущества и передаче его на основании договора лизинга физическим и юридическим лицам.

По состоянию на 31 декабря 2008 г. численность персонала Группы составила 255 человек (2007 год: 270 чел.).

Основным местом ведения деятельности Группы является город Саранск.

В составе Группы ОАО КБ «МПСБ» можно выделить материнскую организацию (ОАО КБ «МПСБ») и дочернюю организацию (ООО «МПСБ – Лизинг»).

Дочерняя организация включаются в консолидированную финансовую отчетность начиная с даты фактической передачи Группе контроля над их операциями и исключаются из консолидированной отчетности начиная с даты прекращения контроля.

Банк является учредителем и единственным участником ООО «МПСБ – Лизинг». Банк полностью контролирует финансовую и операционную политику этой дочерней организации. Консолидированная отчетность Группы представляется отдельно.

Приобретение дочерних организаций Банка учитывается по методу покупки. Стоимость покупки определяется по справедливой стоимости предоставленных активов, понесенных или принятых на себя обязательств и выпущенных организацией-покупателем долевых инструментов на дату приобретения с учетом затрат, непосредственно связанных с приобретением организации. Датой обмена является дата приобретения, если объединение организаций происходит в результате одной операции, и дата покупки каждого пакета акций, если объединение организаций происходит поэтапно в результате серии покупок.

Превышение стоимости приобретения над справедливой стоимостью чистых активов приобретенной дочерней организации при каждой операции обмена отражается как гудвил. Превышение доли организации-покупателя в чистой справедливой стоимости приобретенных идентифицируемых активов, обязательств и условных обязательств над стоимостью приобретения признается в отчете о прибылях и убытках в момент его возникновения.

Приобретенные идентифицируемые активы, обязательства и условные обязательства, полученные при объединении организаций, отражаются по их справедливой стоимости на дату приобретения независимо от доли меньшинства. Разница между справедливой стоимостью чистых активов, относящихся к ранее приобретенным долям участия, на дату обмена и дату приобретения отражается непосредственно в собственном капитале.

Операции между организациями Банка, остатки по соответствующим счетам и нереализованные доходы по операциям между организациями Банка взаимоисключаются. Нереализованные расходы по операциям участников Банка также взаимоисключаются, кроме случаев, когда соответствующая операция свидетельствует об обесценении передаваемого актива.

Там, где необходимо, учетная политика дочерней организации была изменена для приведения ее в соответствие с учетной политикой Банка.

Доля меньшинства — это часть прибыли или убытка и чистых активов дочерней организации, приходящаяся на долю в капитале, которой материнская организация не владеет прямо или косвенно, через другие дочерние организации. В консолидированном балансе доля меньшинства показывается отдельно от собственного капитала материнской организации, и при необходимости она корректируется на величину курсовых разниц, относящихся к доле меньшинства. Доля меньшинства, относящаяся к результатам деятельности текущего года, показывается в консолидированном отчете о прибылях и убытках отдельной строкой.

Ассоциированные организации — это организации, в которых Группе принадлежит от 20 до 50% голосующих акций или на деятельность которых Группа оказывает значительное влияние, но не контролирует их.

Инвестиции в ассоциированные организации отражаются по методу учета по долевому участию и первоначально признаются по себестоимости.

В соответствии с этим методом доля Группы в прибылях и убытках ассоциированных организаций после приобретения отражается в отчете о прибылях и убытках, а ее доля в изменении собственного капитала после приобретения относится на собственный капитал. Балансовая стоимость инвестиций корректируется с учетом совокупных изменений доли Банка в ассоциированной организации. Инвестиции Группы в ассоциированные организации включают гудвил (за вычетом накопленного убытка от обесценения), связанный с приобретением организации. Когда доля расходов Группы, связанных с ассоциированной организацией, равняется или превышает ее долю в ассоциированной организации, Группа отражает последующие расходы, только если она приняла на себя обязательства или производила платежи от имени данной ассоциированной организации.

Нереализованные прибыли по операциям между Группой и ассоциированными организациями исключаются в рамках участия Группы в ассоциированных организациях. Нереализованные убытки также исключаются, если операции не свидетельствуют об обесценении переданного актива. Там, где необходимо, учетная политика ассоциированных организаций была изменена для приведения ее в соответствие с учетной политикой Группы.

На отчетную дату Группа не владела более 20% голосующих акций компаний и не оказывала значительного влияния на деятельность каких - либо организаций. Таким образом, на момент составления отчетности ассоциированных компаний Группа не имеет.

2.2 Порядок объединения показателей в целях составления консолидированной отчётности

Группа ведет бухгалтерский учет в валюте Российской Федерации и осуществляет учетные записи в соответствии с требованиями банковского законодательства Российской Федерации. Данная консолидированная финансовая отчетность подготовлена на основе этих учетных записей с корректировками, необходимыми для приведения ее в соответствие со всеми существенными аспектами МСФО. Данные в консолидированной финансовой отчетности и в Примечаниях к ней представлены в тысячах рублей.

Головная кредитная организация банковской (консолидированной) группы составляет консолидированную отчетность путем включения в состав своего балансового отчета и отчета о прибылях и убытках на соответствующую отчетную дату данных об участниках. Дополнительно на основе консолидированной отчетности головная кредитная организация ОАО КБ «МПСБ» банковской (консолидированной) группы рассчитывает собственные средства (чистые активы), а также значения обязательных нормативов и открытых валютных позиций по банковской (консолидированной) группе. Отчетность участника банковской (консолидированной) группы включается в состав консолидированного балансового отчета и отчета о прибылях и убытках с использованием метода полной консолидации, т. е. включением в состав консолидированной отчетности отчетных данных всех участников банковской (консолидированной) группы.

При составлении консолидированного балансового отчета постатейно суммируются активы и пассивы балансов головной кредитной организации, участников банковской (консолидированной) группы, именуемых в дальнейшем «консолидируемые участники».

При этом:

а) исключаются вложения головной кредитной организации и других участников в уставные капиталы консолидируемых участников и соответственно уставные капиталы консолидируемых участников в части, принадлежащей головной кредитной организации и другим участникам, а также вложения участников в уставный капитал головной кредитной организации;

б) исключаются операции и сделки, проводимые между головной кредитной организацией и консолидируемыми участниками и непосредственно между консолидируемыми участниками;

в) неиспользованная прибыль (непогашенные убытки) прошлых лет консолидируемых участников отражается только в сумме, накопленной с момента приобретения головной кредитной организацией и (или) участниками банковской (консолидированной) группы акций (долей) консолидируемого участника пропорционально доле участия банковской (консолидированной) группы в его уставном капитале.

г) в случае приобретения головной кредитной организацией и (или) участниками банковской (консолидированной) группы акций (долей) дочерних организаций по цене выше или ниже их номинальной стоимости в консолидированном балансовом отчете признается деловая репутация.

Превышение стоимости приобретения акций (долей) консолидируемого участника над величиной справедливой стоимости его активов и обязательств, принадлежащих головной кредитной организации и (или) участникам банковской (консолидированной) группы, признается положительной деловой репутацией.

Положительная деловая репутация отражается в консолидированном балансовом отчете по стоимости, рассчитанной на дату приобретения акций (долей) консолидируемого участника, с учетом накопленных убытков от обесценения в качестве актива.

ОАО КБ «МПСБ» ежегодно производит оценку положительной деловой репутации на предмет ее обесценения, при этом убытки от обесценения относятся на финансовый результат. Головная кредитная организация вправе производить оценку деловой репутации на ежеквартальной основе с отнесением убытков от обесценения на финансовый результат того периода, в котором они возникли.

Превышение величины справедливой стоимости активов и обязательств консолидируемого участника, принадлежащих головной кредитной организации и (или) участникам банковской (консолидированной) группы, над величиной стоимости приобретения его акций (долей) признается отрицательной деловой репутацией.

ОАО КБ «МПСБ» относит величину отрицательной деловой репутации на финансовый результат на дату приобретения акций (долей) консолидируемого участника;

д) величина прибыли (убытка) консолидируемого участника за отчетный период отражается только в сумме, накопленной с момента приобретения головной кредитной организацией и (или) участниками банковской (консолидированной) группы акций (долей) консолидируемого участника, пропорционально доле участия банковской (консолидированной) группы в его уставном капитале.

При составлении консолидированного балансового отчета статьи бухгалтерского баланса по кредитным организациям группируются в соответствии с порядком, определенным Банком России.

При составлении консолидированного отчета о прибылях и убытках постатейно суммируются все доходы и расходы головной кредитной организации и консолидируемых участников.

При этом:

а) исключаются доходы и расходы от взаимных операций консолидируемых участников с головной кредитной организацией и другими участниками;

б) исключаются дивиденды, полученные консолидируемыми участниками от других участников банковской (консолидированной) группы. В консолидированном отчете о прибылях и убытках отражаются только дивиденды, полученные от организаций и лиц, не входящих в состав банковской (консолидированной) группы;

в) определяется сумма прибыли (убытка) консолидируемого участника, не принадлежащая банковской (консолидированной) группе.

В случае, если банковская (консолидированная) группа приобретает акции (доли) консолидируемого участника в течение отчетного периода, то финансовые результаты, полученные консолидируемым участником, включаются в состав финансовых результатов банковской (консолидированной) группы только за период с момента приобретения группой акций (долей) данного участника (первого включения в состав консолидированной отчетности). В случае выбытия консолидируемого участника его доходы и расходы включаются в консолидированный отчет о прибылях и убытках только до даты его выбытия.

2.3 Совершенствование консолидированной отчётности в соответствии с международными стандартами

С принятием Положения о бухгалтерском учете и отчетности и нового Плана счетов бухгалтерского учета бухгалтерский учет в России существенно приблизился к международным учетным стандартам. Указанными нормативными документами введены в учетную практику новые объекты учета, обусловленные рыночной экономикой (нематериальные активы, арендные отношения, финансовые вложения и др.); организациям разрешено выбирать варианты учета многих его объектов; предложено ввести в учетную практику ряд международных учетных принципов: принцип начисления (в том числе по реализации продукции), принцип осторожности (разрешено создавать резервы сомнительных долгов) и некоторые другие; бухгалтерская отчетность приближена к финансовой отчетности западных стран.

Однако адаптация бухгалтерского учета и отчетности России к международным учетным стандартам сопряжена с определенными трудностями и проблемами.

Прежде всего, России предстоит сделать выбор между англо-американо-голландской и континентальной (европейской) системами бухгалтерского учета.

Первая система ориентирована на потребности инвесторов и кредиторов, является гибкой и либеральной с точки зрения регламентации. Вторая система отличается большей регламентацией бухгалтерского учета и отчетности на государственном уровне и существенно зависит от банковского кредитования. В России исторически государство жестко регламентирует порядок бухгалтерского учета и отчетности; в ней, очевидно, более приемлема континентальная система бухгалтерского учета. Очень важной проблемой для России является установление совершения правил ведения бухгалтерского учета и налогообложения. В настоящее время в России система бухгалтерского учета существенно зависит от постоянных изменений в налоговой системе. Чтобы избежать этой зависимости, возможно, будут введены два вида учета: бухгалтерский и налоговый.

Для ускорения реформы бухучета разработана и утверждена правительством «Программа реформирования бухгалтерского учета в соответствии с международными стандартами». Состоит она из трех больших блоков. Первый должен обеспечить реформу методологически, прежде всего будет пересмотрен План счетов по всем организациям: коммерческим, бюджетным, банковской сферы, по организациям – профессиональным участникам финансового рынка (инвестиционным, брокерским и дилерским фирмам, биржам и т.д.). Методологическое направление реформы, конечно, затронет законодательную базу: наверняка будут внесены изменения и дополнения в Закон О бухгалтерском учете, уточнятся какие-то статьи Гражданского кодекса и налогового законодательства. Обязательно будут разработаны ПБУ, связанные с движением имущества, обязательств и капитала, найдут свое отражение в правилах бухучета вопросы, которых раньше у нас просто не возникало, к примеру, связанные с доверительной собственностью, трастовыми операциями, лизинговой собственностью. Второе направление, или составная часть реформы, заключается в изменении самого института бухучета. Прежняя форма исключительно государственного регулирования этой сферы сегодня невозможна, так как множество предприятий и организаций у нас вышли из подчинения или никогда не были в подчинении министерств и ведомств. Поэтому действовавшие на протяжении последних 50-60 лет требования единого собственника – государства в области бухгалтерского учета на них не распространяются. Однако вполне естественно, что какие-то общие правила, рекомендации, основы должны существовать, это характерно абсолютно для всех стран. А вот более конкретные, узкие, специфические нормы должны формироваться самими бухгалтерами, практически везде в мире это осуществляется через объединения профессионалов. Создание российского института профессиональных бухгалтеров, введение порядка саморегулирования профессии – это второе направление реформы. Неразрывно с ним связано и третье – подготовка, переподготовка и аттестация профессионалов. Реформа заработает только в том случае, если все ее детали будут доведены до специалистов всех уровней. По новым программам и учебным пособиям предстоит подготовить около трех миллионов российских бухгалтеров, в том числе от 100 до 400 тысяч главных и старших на правах главных. А это работа на три-пять лет. Система бухгалтерского учета, существовавшая в условиях планируемой экономики, была обусловлена общественным характером собственности и потребностями государственного управления экономикой.

Главным потребителем информации, формирующейся в системе бухгалтерского учета, выступало государство в лице отраслевых министерств и ведомств и планирующих, статистических и финансовых органов. Действовавшая система государственного финансового контроля решала задачи выявления отклонений от предписанных моделей хозяйственного поведения организаций.

Изменение системы общественных отношений, а также гражданско-правовой среды предопределяет необходимость адекватной трансформации бухгалтерского учета. Однако процесс реформирования отечественной системы бухгалтерского учета отстает от общего процесса экономических реформ в России. В целях изменения такого положения дел разработана Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности (далее именуется - Программа).

1. Цель и задачи перехода на международные стандарты Финансовой отчетности.

Цель реформирования системы бухгалтерского учета – приведение национальной системы бухгалтерского учета в соответствие с требованиями рыночной экономики и международными стандартами финансовой отчетности. Задачи реформы заключаются в следующем: сформировать систему стандартов учета и отчетности, обеспечивающих полезной информацией пользователей, в первую очередь инвесторов; обеспечить увязку реформы бухгалтерского учета в России с основными тенденциями гармонизации стандартов на международном уровне; оказать методическую помощь организациям в понимании и внедрении реформированной модели бухгалтерскою учета.

2. Основные направления реформы

В целях приведения национальной системы бухгалтерского учета в соответствие с требованиями рыночной экономики и международными стандартами финансовой отчетности реформа будет проводиться по следующим основным направлениям: совершенствование нормативного правового регулирования; формирование нормативной базы (стандарты); методическое обеспечение (инструкции, методические указания, комментарии); кадровое обеспечение (формирование бухгалтерской профессии, подготовка и повышение квалификации специалистов бухгалтерского учета); международное сотрудничество (вступление и активная работа в международных организациях; взаимодействие с национальными организациями, ответственными за разработку стандартов бухгалтерского учета и регулирование соответствующей деятельности). План конкретных мероприятий по указанным выше основным направлениям реформы бухгалтерского учета приведен в приложении. Цель нормативного регулирования бухгалтерского учета будет состоять в обеспечении доступа всем заинтересованным пользователям к информации, представляющей объективную картину финансового положения и результатов деятельности хозяйствующих субъектов. В этой связи будут решены вопросы: переориентации нормативного регулирования с учетного процесса на бухгалтерскую отчетность; регулирования финансового учета; органичного сочетания нормативных предписаний федеральных органов исполнительной власти с профессиональными рекомендациями; взвешенного использования международных стандартов в национальном регулировании. По мере становления бухгалтерской профессии, адекватной требованиям рыночной экономики, степень участия профессиональных организаций в регулировании вопросов бухгалтерского учета возрастет. При этом будут приняты во внимание исторические и культурные традиции регулирования общественной жизни в России. Важной составляющей нормативного обеспечения является сохранение стабильности развития системы бухгалтерского учета. Главная задача состоит в создании приемлемых условий последовательного, полезного, рационального и успешного выполнения системой бухгалтерского учета присущих ей функций в конкретной экономической среде. Будет обеспечена непротиворечивость российской системы бухгалтерского учета общепризнанным в мире подходам к ведению бухгалтерского учета, сформирована модель сосуществования и взаимодействия системы налогообложения и системы бухгалтерского учета, введены процедуры корректировки бухгалтерской отчетности в связи с инфляцией, пересмотрены допустимые способы оценки имущества и обязательств, созданы механизмы обеспечения открытости (публичности) бухгалтерской отчетности. В целях обеспечения поставленных задач предлагается: подготовить необходимые изменения и дополнения в Федеральный закон О бухгалтерском учете, в том числе по вопросу проведения аттестации бухгалтеров, и иные нормативные правовые акты; в течение двух лет разработать и утвердить положения (стандарты) по бухгалтерскому учету, включающие в себя основную массу требований международных стандартов; пересмотреть первичные учетные документы, регистры бухгалтерского учета и иные документы, относящиеся к унифицированным системам бухгалтерской учетной и отчетной документации; пересмотреть планы счетов бухгалтерского учета и инструкции по их применению, учитывая появление и особенности деятельности финансовых институтов, особенности обращения ценных бумаг и иные новые явления; ввести упрощенную систему бухгалтерского учета для субъектов малого предпринимательства. Ключевым элементом реформирования бухгалтерского учета и финансовой отчетности в соответствии с международными стандартами является разработка новых и уточнение ранее утвержденных положений (стандартов) по бухгалтерскому учету, внедрение их в практику. Предполагаются создание ряда авторитетных и представительных профессиональных (саморегулирующихся) объединений, формирование системы профессиональной аттестации бухгалтеров и аудиторов, присоединение к деятельности соответствующих международных профессиональных организаций (Международной федерации бухгалтеров и др.), разработка и широкое общественное признание норм профессиональной этики, организация общественного контроля за профессиональной деятельностью и др. В ходе реализации Программы будет предусмотрено широкое участие в реформировании бухгалтерского учета Института профессиональных бухгалтеров и иных профессиональных организаций. При этом ставится задача возрастания роли профессиональных организаций в развитии методического обеспечения организации бухгалтерского учета и становления бухгалтерской профессии (бухгалтеров, консультантов, финансовых менеджеров и др.). Перевод национальной системы бухгалтерского учета на международные стандарты включает в себя соответствующие изменения в работе по подготовке и повышению квалификации специалистов бухгалтерского учета. Будет обеспечено расширение и улучшение качества подготовки кадров в учреждениях начального профессионального образования, среднего специального и высшего образования, где реализуются долгосрочные программы, а также создание системы профессионального ускоренного образования, обеспечивающего краткосрочные программы подготовки и переподготовки. Система профессиональной подготовки бухгалтерских кадров будет соответствовать государственным образовательным стандартам и должна содержать необходимые квалификационные характеристики по уровням профессионального образования. Переход к международным стандартам бухгалтерского учета невозможен без активного сотрудничества, как с соответствующими специализированными международными организациями, так и с национальными.

Заключение

Консолидированная бухгалтерская отчетность представляет собой объединение отчетности двух и более компаний, находящихся в определенных юридических и финансово-хозяйственных взаимоотношениях. Необходимость консолидации определяется экономической целесообразностью. Предприниматели нередко предпочитают вместо одной крупной корпорации создавать несколько более мелких коммерческих организаций, юридически самостоятельных, но экономически взаимосвязанных. Благодаря этому может быть получена определенная экономия на налоговых платежах ввиду дробления и ограничения юридической ответственности по обязательствам, снижается степень риска в ведении бизнеса, достигается большая мобильность в освоении новых форм приложения капитала и рынков сбыта.

В заключение отметим, что крупные компании, как правило, представляют собой корпоративные группы, поэтому их публичные годовые отчеты включают несколько наборов отчетных форм. Чаще всего в таком отчете можно найти два набора форм — отчетность группы и отчетность материнской компании; иногда вводится третий набор — отчетность группы, подготовленная в соответствии с международными стандартами финансовой отчетности (IAS).

К формам консолидированных отчетного баланса и отчета о прибылях и убытках обычно прилагается дополнительная информация, раскрывающая сферу консолидации и основные особенности консолидированной группы дочерних акционерных обществ, внутригрупповые финансовые, производственные и коммерческие связи.

Акционерный коммерческий Банк «МОРДОВПРОМСТРОЙБАНК» - это кредитная организация, созданная в форме открытого акционерного общества. Банк работает на основании лицензии на осуществление банковских операций № 752 от 31 июля 1997 года, выданной Центральным Банком РФ. Основным видом деятельности Банка являются банковские операции на территории Российской Федерации. Банк участвует в системе обязательного страхования вкладов физических лиц в банках Российской Федерации, утвержденной Федеральным законом №177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» от 23 декабря 2003 года (Свидетельство о включении банка в систему страхования вкладов №362 от 23 декабря 2004 года).

В составе Группы ОАО КБ «МПСБ» можно выделить материнскую организацию (ОАО КБ «МПСБ») и дочернюю организацию (ООО «МПСБ – Лизинг»).

Дочерняя организация включаются в консолидированную финансовую отчетность начиная с даты фактической передачи Группе контроля над их операциями и исключаются из консолидированной отчетности начиная с даты прекращения контроля.

Банк является учредителем и единственным участником ООО «МПСБ – Лизинг». Банк полностью контролирует финансовую и операционную политику этой дочерней организации. Консолидированная отчетность Группы представляется отдельно.

С принятием Положения о бухгалтерском учете и отчетности и нового Плана счетов бухгалтерского учета бухгалтерский учет в России существенно приблизился к международным учетным стандартам. Указанными нормативными документами введены в учетную практику новые объекты учета, обусловленные рыночной экономикой (нематериальные активы, арендные отношения, финансовые вложения и др.); организациям разрешено выбирать варианты учета многих его объектов; предложено ввести в учетную практику ряд международных учетных принципов: принцип начисления (в том числе по реализации продукции), принцип осторожности (разрешено создавать резервы сомнительных долгов) и некоторые другие; бухгалтерская отчетность приближена к финансовой отчетности западных стран.

Список использованных источников

1. Гражданский кодекс Российской Федерации. Часть первая. Принят Законом от 30.11.1994 г. №51-ФЗ (в редакции последующих законов).

2. Гражданский кодекс Российской Федерации. Часть вторая. Принят Законом от 26.01.1996 г. № 14-ФЗ (в редакции последующих законов).

3. Закон РФ от 09.10 1992 г. № 3615-1 «О валютном регулировании и валютном контроле» (в редакции последующих законов).

4. Методические рекомендации по составлению и представлению сводной бухгалтерской отчетности, утвержденные приказом Министерства финансов РФ от 30.12.2003 г. № 112.

5. Методические рекомендации о порядке формирования показателей бухгалтерской отчетности организаций, утвержденные приказом Министерства финансов РФ от 28.06.2000 г. № 60н.

6. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Министерства финансов РФ от 29.07.1998 г. № 94н (в редакции последующих приказов).

7. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/02, утвержденное приказом Министерства финансов РФ от 06.07.02 г. № 43н.

8. Приказ Министерства финансов РФ от 13.01.2004 г. № 4н «О формах бухгалтерской отчетности организаций».

9. Федеральный закон от 21.11.1996 г. «О бухгалтерском учете» (в редакции последующих законов).

10. Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденное приказом Министерства финансов РФ от 06.05.1999 г. № 32н (в редакции последующих изменений).

11. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденное приказом Министерства финансов РФ от 06.05.1999 г. № ЗЗн.

12. Положение по бухгалтерскому учету «Учет государственной помощи» ПБУ 13/2000, утвержденное приказом Министерства финансов РФ от 16.10.2000 г. № 92н.

13. Бавдей, А.Л., Белый И.Н., Дробышевский, Н.Г. Аудит и ревизия. – Минск, Мисанта, 2007. – 389 с.

14. Белобжецкий, И.А. Бухгалтерский учет и внутренний аудит. – М.: Московская правда, 2004. – 489 с.

15. Брызгалин, А. В., Берник, В. Р., Головкин, А. Н. Комментарий к Налоговому кодексу Российской Федерации, части второй. Т. 1. Налог на добавленную стоимость/Под ред. А. В. Брызгалина. — М.: Аналитика-Пресс, 2007. – 189 с.

16. Богатая, И.Н., Хахонова, Н.Н. Бухучет.– Ростов-на-Дону, Феникс, 2008. – 539 с.

17. Боярышников, Н.П. Бухучет, отчетность и налогообложение (в 2-х томах). – М.: Филинь: Рилант. 2007. – 629 с.

18. Брызгалин, А.В., Берник, В. Р., Головкин, А. Н. Комментарий к Налоговому кодексу Российской Федерации, части второй. Т. 2. Подоходный налог/Под ред. А. В. Брызгалина. — М.: Аналитика-Пресс, 2007. – 196 с.

19. Бургонова, Г.Н., Каморджанова, Н. А. Особенности бухгалтерского учета и налогообложения: Учеб. пособие. — М.: Финансы и статистика, 2007. – 356 с.

20. Вещунова, Н.Л., Фомина, Л.Ф. Бухгалтерский учет на предприятиях различных форм собственности: практическое пособие. – М.: Магис, 2007. – 587 с.

21. Давыдова, В.В. Анализ финансовой (бухгалтерской) отчётности. Учебное пособие/В.В. Давыдова, Е.Г. Москалёва. – Саранск: изд-во Мордов. Ун-та, 2007. – 92 с.

22. Донцова, Л.В., Никифорова, Н.А. Анализ финансовой отчётности: Учебное пособие. – М.: Изд-во «Дело и сервис», 2007. – 336 с.

23. Ермаков, С.Л. Работа коммерческого банка по кредитованию заемщиков. – М.: Алес, 2007. – 326 с.

24. Ефимова, Л.Г. Сборник образцов бухгалтерских документов: практическое пособие. – М.: Кодекс, 2007. – 115 с.

25. Кармин, Т.Р., Маркин, А.Р. Анализ финансовой отчётности: Учебник – М.: ИНФРА-М, 2008. – 448 с.

26. Каморджанова, Н.А., Карташова, И. В. Бухгалтерский учет в схемах и рисунках: Учеб. пособие. – М.: ИНФРА-М, 2008. – 150 с.

27. Каморджанова, Н.А., Карташова, И. В. Бухгалтерский учет. – 2-е изд. –СПб.: Питер, 2008. – 288 с.

28. Козлова, Е.П., Галанина, Е.Н. Бухгалтерский учет. – М.: Финансы и статистика, 2007. – 397 с.

29. Козлова, Е.П., Парашютина, Н.В., Бабченко, Т.Н., Галанина, Е.Н. Бухгалтерский учет. – М.: Финансы и статистика, 2007. – 367 с.

30. Кондраков, Н.П. Учебное пособие. – 4-е изд., перераб. и доп. – М.: Инфра – М.: 2007. – 598 с.

31. Круглова, Н.Ю. Хозяйственное право. — М.: Русская Деловая Литература, 2007. – 197 с.

32. Курсов, В.Н., Г.А. Яковлев. Бухгалтерский учёт. Новые типовые бухгалтерские проводки. – М.: ИНФРА, 2007. – 276 с.

33. Куттер, М. И. Теория и принципы бухгалтерского учета: Учебное пособие. — М.: Финансы и статистика. Экспертное бюро, 2007. – 489 с.

34. Лапина, О.Г. Годовой отчет за 2004 год с учетом требований налоговых органов: Практические рекомендации. — М.: «АКДИ Экономика и жизнь», 2007.

35. Матвеева, Т.И., Матвеев, А. А. Современные лизинговые отношения в международном трансферте интеллектуальной собственности // Вестник Санкт-Петербургского университета. Сер. 5 «Экономика». Вып. 3 (21). Сентябрь 2007. – 396 с.

36. Медведев, А. Н., Медведева, Т. В. Практическая бухгалтерия: от создания до ликвидации организации: Учеб.-метод. пособие. — М.: ИНФРА-М, 2007. – 683 с.

37. Нидлз Б., Андерсон Х., Колдуэлл Д. Принципы бухгалтерского учета. М.: Финансы и статистика. 2007. – 193 с.

38. Рахман З., Шеремет А. Бухгалтерский учет в рыночной экономике. – М.: Инфра-М, 2007. – 367 с.

39. Сорокина, Е.М. Бухгалтерская отчётность организации: Учёбное пособие. – М.: Финансы и статистика, 2007 – 152 с.

40. Соколов, Я.В. Бухгалтерский учет: от истоков до наших дней: Учебное пособие для вузов. — М.: Аудит, ЮНИТИ, 2007. – 582 с.

41. Соколов, Я.В. Основы теории бухгалтерского учета. — М.: Финансы и статистика, 2008. – 342 с.

42. Состав бухгалтерских проводок. – М.: Приор, 2007. – 134 с.

43. Тумасян, Р.З. Бухгалтерский учёт: Учебное пособие. – М.: ООО «Нитар Альянс», 2007. – 799 с.

44. Шишкин, А.К., Вартанян, В.А. Бухгалтерский учет и финансовый анализ на коммерческих предприятиях: практическое руководство. – М.: Инфра-М, 2007. – 584 с.