Контроль налоговых служб за исчислением и уплатой налогов с физических лиц

СОДЕРЖАНИЕ: Карагандинский институт актуального образования «Болашак» Специальность 070640 – «Финансы и кредит» Дипломная работа Контроль налоговых служб за исчислением и уплатой налогов с физических лицКарагандинский институт актуального образования

«Болашак»

Специальность 070640 – «Финансы и кредит»

Дипломная работа

Контроль налоговых служб за исчислением и уплатой налогов с физических лиц

И.В. Николаева

Содержание

Введение

1 Налоги как социально-экономическая категория

1.1 Экономическая сущность налогов, их классификация

1.2 Принципы и функции налогообложения

1.3 Роль налогов с физических лиц в доходах бюджета

2. Механизм налогообложения физических лиц

2.1 Механизм налогообложения индивидуальным подоходным налогом

2.2 Порядок исчисления налогов на собственность физических лиц

3. Тенденции развития и проблемы налогообложения физических лиц в Республике Казахстан

Заключение

Список использованной литературы

Приложение А

Приложение Б

Приложение В

Приложение Г

Приложение Д

Приложение Е

Приложение Ж

Приложение К

Приложение Л

Введение

В условиях рыночной экономики налоги являются основным источником финансирования деятельности государства и содержания его аппарата. Используя налоговые рычаги, государство в состоянии активно воздействовать на экономически процессы, происходящие в стране, подталкивая их развитие в направлениях, выгодных обществу. Денежные средства, собранные посредством налогов, дают государству возможность проводить социальную политику, в том числе оказывать материальную помощь тем слоям и группам населения, которые не в состоянии обеспечить свое существование на минимальном уровне.

Обложение налогом физических лиц, не говоря уже о том, что это снижает их жизненный уровень, приводит к сокращению покупательной способности населения. А это ухудшает общую экономическую ситуацию в стране – товары не находят спроса, заставляя производителей сокращать производство.

Налоги и сборы с физических лиц, предусмотрены налоговым законодательством Республики Казахстан в достаточной степени не реализовали еще свои потенциальные инструменты формирования рыночной экономики. Они, являясь неотъемлемой частью системы налогообложения, должны помогать государству воздействовать на экономическое поведение населения, а также физических лиц, занимающихся предпринимательской деятельностью, создавая при этом равные условия. Для этого, чтобы развиваться, государству необходимо изыскивать дополнительные финансовые ресурсы. Налогообложение физических лиц, будучи одним из таких ресурсов на сегодняшний день не в состоянии обеспечить достаточный уровень доходов государства.

Кроме того, налогообложение физических лиц в настоящее время характеризуется сложностью механизмов его взимания. Причем это определяется не только сложностью самой модели налогообложения, но и некачественным исполнением действующего законодательства, посредством которого эти налоги регулируются.

Указанные характерные черты налогов с физических лиц приобретают особую актуальность в условиях рыночной экономики, которые отличаются многообразием источников путей получения доходов.

С приобретением независимости, как в правовой, так и в экономической сфере потребовались радикальные изменения. Экономическая ситуация любой страны диктует необходимые условия для формирования налоговой политики, от прозрачности которой зависит стабильная налоговая система. На сегодняшний день налоговая система Казахстана находится в состоянии постоянного совершенствования.

В связи с этим, целью данной дипломной работы является исследование проблем налогообложения физических лиц на современном этапе развития рыночной экономики и определение возможностей их решения путем совершенствования механизмов налогообложения.

Для достижения поставленной цели в работе рассмотрены и решены следующие задачи:

1. Рассмотрение налогов как социально-экономической категории;

2. Изучение механизмов исчисления налогов с физических лиц;

3. Рассмотреть тенденцию развития налогов с физических лиц в Республике Казахстан.

Методологической основой исследования выступили нормативно- правовые акты по налогам и налогообложению, монографии отечественных и зарубежных ученых-экономистов, отчетные данные налогового комитета по карагандинской области за период 2003-2005г, материалы специальных изданий и периодической печати.

1.Налоги как социально-экономическая категория

1.1 Экономическая сущность налогов и их классификация

Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы. В современном цивилизованном обществе налоги- основная форма доходов государства. Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия производство, его динамику и структуру.

Налоги существуют издавна. Вот, что пишет по этому поводу Райзберг Б.А. «налоги известны с древних времен. Так уж устроена жизнь, что, часть своего дохода приходится отдавать другим. Такая повинность, обязанность налагалась и налагается до сих пор на тех, кто что-то получает, что-то имеет» [1, с.187].

Налог - одно из основных понятий финансовой науки. Проблемы правильного понимания его природы обусловлены тем, что налог- понятие не только экономическое, но и правовое, социальное, философское. Налогообложение как элемент экономического строя общества присуще всем государственным системам как рыночного, так и нерыночного типа хозяйствования. Процесс взимания налогов осуществляется государством и, более того, является его функцией.

Определение понятия «налог» тесно связано с категорией «государство». Так, К. Маркс называл налоги: «материнской грудью, кормящей государство» [2 , с.82], Ф. Энгельс вообще считает, что: «налоги являются одним из трех признаков государства» [3, с.101], а государственный деятель и ученый США Б. Франклин заявлял: «в жизни нет ничего неизбежного, кроме смерти и налогов». Знакомство с налоговой системой достаточно для того, чтобы судить о том, на какой ступени развития находится государство. Если же в структуре налогов преобладают прямые налоги, то это свидетельствует о высокоразвитой экономике.

На каждом этапе развития общества понятие «налог» все более уточняется, дополняется новыми характеристиками. Данный процесс осуществляется одновременно с развитием теоретических воззрений на государство, на основные цели его функционирования, формы существования и методы управления обществом. Налоги выступают экономическим звеном, и в силу этого во всех экономических теориях прошлого и настоящего времени авторы обязательно рассматривают проблемы налогообложения, стремятся определить место налогов в экономической системе, их назначение и варианты построения систем взимания. И все они сталкиваются с принципиальным вопросом о происхождении налогов, причинах и условиях их возникновения.

Начальные формы налогообложения следует искать в жертвоприношениях храмам, поскольку последним на заре развития человечества выполнялись важнейшие функции в организации общественной жизни. Отсюда требования к определенным жертвам в пользу храма, которые постепенно стали носить более или менее систематический характер, вследствие чего «приношение» постепенно превратилось в «выплату» или «сбор».

В средневековом обществе налоги все еще не могут быть отнесены к основным источникам доходов государства, для процесса их взимания характерны высокая степень добровольности и близость к понятию «жертва». Отличительной чертой взимавшихся в те времена налогов была самостоятельность оценки возможностей налогоплательщика по внесению необходимой суммы в казну государства.

Уже на ранних этапах развития экономической мысли налог рассматривался как без эквивалентный платеж, то есть лица, уплатившие его, не получали в замен ни благ, ни особых прав.

По мере развития и усложнения общественных отношений государство расширяет участие в жизни граждан, его расходы возрастают, а потому оно вынуждено изыскивать пути получения дополнительных доходов. Налоги (в старину их называли «подати»), наряду с военной добычей и пошлинами, являются, пожалуй, самым древним способом добывания государством себе денег. Известный дореволюционный финансист П.П. Гензель по этому поводу отмечает, что «уже в древнем мире были прекрасно известны технические приемы обложения, разнообразные кадастры и утонченные способы взыскания» [4 , с.10]. Ведение постоянных войн, содержание армии, как в военное, так и в мирное время и многие другие требующие соответствующего финансирования расходы привели к тому, что налоги постепенно становятся основным источником государственных доходов.

В период с 1945 года до середины 1970-х годов в капиталистическом мире произошли события, которые вывели мировую экономику и все ее проблемы на принципиально новый уровень. Научно- технический прогресс, глобализация экономики, соединение одновременно циклического, структурного, экологического, энергетического кризисов - все это привело к переосмыслению методов государственного воздействия на экономику. Формируется экономическая теория предложения, представителей которой выступают за самостоятельную, независимую, денежную, бюджетную политику, обосновывая потенциал налогового регулирования экономики. Основным направлением реформы государственного регулирования экономики считается радикальная реформа системы налогообложения в сторону значительного улучшения в предельных налоговых ставок.

Особую актуальность приобретает разрешение вопросов о том, каким должен быть уровень налоговых изъятий, чтобы воздействие на экономические процессы в обществе осуществлялось с максимально возможным положительным эффектом. Как определить оптимальный уровень налогообложения, не приводящий к не желательным последствиям? Для того, чтобы ответить на поставленный вопрос, формируется зависимость между величиной налоговой ставки и объемом поступлений налогов в бюджет, известная в экономической науке, как «эффект Лаффера» [5 ,с.165]. Данная зависимость занимает важное место теории экономики предложения. Кроме того, выведение этой взаимосвязи отражает дальнейший ход научной мысли в части теоретического определения понятия «налог».

Одновременно с развитием теории экономики о предложении в послевоенный период в странах с развитыми рыночными структурами сформировалась новая наука - экономика общественного сектора, представляющую иную, чем прежде, систему взглядов на роли государства и налогов в экономике. Налоги рассматриваются не как способ мобилизации средств для содержания неких надэкономических структур, а, скорее, в качестве формы, которую приобретают на производство разнообразных общественных благ, предоставляемым государством своим гражданам.

В понимании сущности налогов важное значение имеют два аспекта. Во- первых, налог - это объективная категория, ее внутренняя сущность (с объективной стороны); во- вторых, существует конкретная видимая правовая форма правления внутренней сущности налогов в процессе их использования в реальной экономической жизни (с субъективной стороны). Оба эти аспекта тесно взаимосвязаны и взаимообусловлены. Они представляют на практике органичное единство, но в то же время их необходимо различать между собой. Правильное понимание объективной стороны особенно важно при выработке налоговых концепций.

Налоги, как объективная категория, являются исходным и основным понятием, определяющим главные, сущностные черты налогообложения. Объективная сторона налогов не зависит от конкретной экономической действительности, она определяется лишь факторами, вызвавшими появление этой категории.

Конституция Республики Казахстан от 30.08.1995года объявила обязанность уплачивать законно установленные налоги, сборы и другие обязательные платежи в бюджет уже долгом и обязанностью каждого (ст.35).

По своей сути налоги представляют собой обязательные платежи, взимаемые государством. Весьма интересное определение налога, причем «финансово-правовое», предложил казахстанский ученый Е.Порохов. По его мнению, «налоги- это односторонне устанавливаемые высшими органами государственной власти (как правило, Парламентом) через издание законов, обязательные, безвозмездные и безвозвратные денежные платежи, которые постоянно взимаются в лице его уполномоченных органов с физических и юридических лиц, обращаются в доход государства (в государственную собственность) путем зачисления их в государственный (республиканский и местный) бюджет и обеспечиваются силой государственного принуждения» [6 , с.6]. Экономическая сущность налогов характеризуется денежными отношениями, которые складываются у государства с физическими и юридическими лицами. Эти денежные отношения объективно обусловлены и имеют специфическое общественное назначение - мобилизация денежных средств в распоряжении государства. Объективная сторона налогообложения проявляется на практике в течение всего периода существования налогов, при каждом единичном акте их уплаты. Она не зависит ни от того, на каком историческом и экономическом этапе развития находятся государства, не от того, какое конкретное государство взимает налоги, ни от каких- либо факторов.

Субъективная сторона налогообложения, конкретные их виды, уровень ставок, система льгот, предопределяются именно внешней средой, в которой функционируют налоги. Особенно важное значение здесь имеют: уровень социально- экономического развития страны, тип государственного устройства. Таким образом, субъективная, видимая сторона налогов проявляется в процессе их реального использования.

В современной экономической литературе имеется множество трактовок понятий и сущности налогов. Наиболее простое определение приведено Л.А. Дробозиной: «налоги - обязательные платежи, взимаемые государством (центральными и местными органами власти) с физических и юридических лиц» [7 , с.23] . Эта формулировка определяет понятие налога, но не отражает специфику налоговых отношений, сущности налога как экономической категории.

Более полное определение приведено А.И. Худяковым, по его мнению: «налог - это установленный государством в лице уполномоченного органа в одностороннем порядке и в надлежащей правовой форме обязательный денежный или натуральный платеж в доход государства, производимый в определенных размерах, носящий безвозвратный, безэквивалентный и стабильный характер» [8 , с.18].

Налоги, участвуя в перераспределении новой стоимости национального дохода, выступают частью единого процесса воспроизводства, специфической формой производственных отношений, которые формируют их общественное содержание. Общественное содержание налогов дает возможность раскрыть их глубинную сущность, внутреннюю природу и эволюцию, важнейшие признаки и особенности, а также механизм налогов на производственные отношения в обществе.

Кроме общественного содержания, налоги имеют материальную основу. Это означает, они представляют реальную сумму денежных средств общества, мобилизуемую государством.

Налоги имеют и юридическое содержание. Как отметила Т.Ф. Юткина: «налог - это экономическая и философская категория, и одновременно конкретная форма правовых взаимоотношений, закрепляемых в законодательном порядке при наполнении доходами казны государства (бюджета) [9, с.22]. С точки зрения юристов, налоговые отношения представляют собой систему специфических обязательств, которые с одной стороны является государство, а с другой - субъект обложения (физическое или юридическое лицо).

Таким образом, подведя итоги, можно сказать, что существование налогов экономически оправдано существованием государства. Налогообложение граждан – это также экономическая база содержания государства, его развития.

1.2 Принципы и функции налогообложения

Налогообложение в любом цивилизованном государстве должно базироваться на определенных принципах - основополагающих идеях и положениях, существующих в налоговой сфере. Эти принципы во все времена были предметом особого внимания со стороны общества, так, как от них во многом зависело социально- экономическое благополучие населения и спокойствие граждан. Разные общественные деятели и ученые в качестве основных выделяли те или иные принципы.

А. Смит в своем классическом сочинении «Исследование о природе и причинах богатства народов» писал следующее: «Подданные государства должны, по возможности, соответственно своей способности и силам участвовать в содержании правительства, то есть соответственно доходу, какими они пользуются, под покровительством и защитой государства». [10, с.96]. Он считал основными принципами налогообложения- справедливость, определенность, удобность и принцип экономии. Эти принципы, сформулированные А. Смитом в 1776 году актуальны и до настоящего времени.

Классические принципы налогообложения показаны на рисунке 1.

Первый принцип определенности. Согласно этому принципу сумма, способ и время платежа должны быть совершенно точно и заранее известны налогоплательщику. Это устойчивость основных видов налогов и налоговых ставок в течение ряда лет. В то же время налоговая система должна быть гибкой и легко адаптируемой к изменяющимся социально- экономическим условиям.

|

|

|

![]()

|

![]() Рис.1 Классические принципы налогообложения А.Смита

Рис.1 Классические принципы налогообложения А.Смита

Второй принцип справедливости. Этот принцип утверждает всеобщность налогообложения и равномерность распределения налогов между гражданами соразмерно с их доходами. Принцип означает, что налоги должны взиматься с учетом возможностей налогоплательщика, который обязан принимать участие в финансировании соответствующей части расходов государства. Государственные налоги и расходы должны влиять на распределение доходов. Налоговое бремя возлагается на одних лиц, а привилегии предоставляются другим.

Третий принцип удобности. Принцип предполагает, что налог должен взиматься в такое время и таким способом, которое наиболее удобны для плательщика. Система и процедура выплаты налогов должны быть понятными и удобными для налогоплательщиков.

Четвертый принцип экономии. Принцип заключается в сокращении издержек взимания налога в рационализации системы налогообложения. Сумма сборов по каждому конкретному налогу должны в соответствии с рассматриваемым принципом превышать затраты на его сбор и обслуживание.

Принципы, сформулированные А. Смитом, имеющие всеобщий, универсальный характер, уточнены и дополнены Д. Рикардо, А. Вагнером, А. Соколовым, П. Самуэльсоном, Т. Юткиной и показаны в таблице 1. [11, с.97]

Таблица 1. Принципы налогообложения

| 1) Финансовые принципы | -достаточность налогообложения -эластичность или подвижность налогообложения |

| 2)Народнохозяйственные принципы | -надлежащий выбор источника налогообложения, то есть решение вопроса - должен ли налог возлагаться только на доход или капитал отдельного лица, либо населения в целом - правильная комбинация различных налогов в такую систему, которая бы считалась с последствиями их предложения |

| 3) Этические принципы | - всеобщность налогообложения - равномерность налогообложения |

| 4) Административно-технические правила или принципы налогового управления | - определенность налогообложения - удобство уплаты налогов - максимальное уменьшение издержек взимания |

Сгруппировав, таким образом, принципы формирования налоговой системы, Б.Ж. Ермекбаева, и Г.А. Лесбеков предлагают следующую совокупность принципов налогообложения казахстанской налоговой системы, рассмотренной в таблице 2.

Таблица 2. Принципы налогообложения казахстанской налоговой системы

| 1) классические принципы | - справедливость -равномерность - удобство - дешевизна |

| 2) экономико-функциональные принципы | - стабильность -устойчивость - однократность взимания налогов - дискретность налогообложения ( объект, ставки) |

| 3) организационно-правовые принципы | - децентрализация - единство налоговой системы |

Не ограничиваясь данным перечнем принципов, добавим принцип исключения двойного налогообложения и принцип стабильности налогового законодательства.

Исходя их вышесказанного, национальная налоговая система, построенная в соответствии с требованиями общенаучных принципов, правилами построения налоговыми системами, принципов, отражающих специфику развития экономики республики, станет двигателем развития рыночных отношений.

В соответствии с этим, в любом государстве разрабатываются так называемые современные принципы налогообложения. Так в Республике Казахстан таковыми можно определить:

1. Налоговое законодательство Республики Казахстан основывается на принципах обязательности уплаты налогов и других обязательных платежей в бюджет, определенности, справедливости налогообложения, единства налоговой системы и гласности налогового законодательства.

2. Положения налогового законодательства Республики Казахстан не могут противоречить принципам налогообложения, установленным настоящим Кодексом.

Принцип обязательности налогообложения

Налогоплательщик обязан исполнять налоговые обязательства в соответствии с налоговым законодательством в полном объеме и в установленные сроки.

Принцип определенности налогообложения

Налоги и другие обязательные платежи в бюджет Республики Казахстан должны быть определенными. Определенность налогообложения означает возможность установления в налоговом законодательстве всех оснований и порядка возникновения, исполнения и прекращения налоговых обязательств налогоплательщика.

Принцип справедливости налогообложения

1. Налогообложение в Республике Казахстан является всеобщим и обязательным.

2. Запрещается предоставление налоговых льгот индивидуального характера.

Принцип единства налоговой системы

Налоговая система Республики Казахстан является единой на всей территории Республики Казахстан в отношении всех налогоплательщиков.

Принцип гласности налогового законодательства

Нормативные правовые акты, регулирующие вопросы налогообложения, подлежат обязательному опубликованию в официальных изданиях.

Рассмотрим функции налогов. Вообще понятие «функция» широко применяется в научной и практической деятельности. Дословно, в переводе с латинского языка «функция» означает «исполнение» или «совершение».

Функция, применительно к экономической категории, означает проявление сущности в действии, специфические способы выражения присущих категории свойств. Функция является производной от сущности, которую она выражает и показывает как реализуется общественное назначение этой экономической категории.

Основной функцией является фискальная, с ее помощью происходит формирование государственных денежных фондов, то есть создаются материальные условия для функционирования государства. Фискальная функция обеспечивает реальную возможность перераспределения части стоимости национального дохода в пользу наименее обеспеченных социальных слоев населения. Фискальная функция создает объективные предпосылки для вмешательства государства в экономические отношения. Это означает, что фискальная функция обуславливает действие регулирующей функции.

Регулирующая функция означает, что налоги как активный участник перераспределительных процессов оказывает воздействие на производство, стимулируя или сдерживая его темпы, усиливая или сдерживая его темпы, усиливая или ослабляя накопление капитала, расширяя или уменьшая платежеспособный спрос населения. Эта функция неотделима от фискальной и находится с ней в тесной взаимосвязи. Расширение налогового метода в мобилизации для государства национального дохода вызывает постоянное соприкосновение налогов с участниками производства. Это обеспечивает ему реальные возможности влиять на экономику страны, на все стадии воспроизводства [13, с.80].

Фискальная и регулирующая функции налогов получили однозначное признание в налоговой теории. В тоже время многие дополнительно к этим функциям выделяют такие как распределительную, социальную, стимулирующую и контрольную.

Распределительная функция налогов проявляется в сложном взаимодействии с ценами, доходами, процентами. Налоги выступают инструментом распределения и перераспределения национального дохода, доходов юридических и физических лиц. Распределительная функция налогов влияет на распределение не только доходов, но и капиталов, инвестиционных ресурсов.

Социальная функция налогов имеет многоаспектный характер. Само материальное содержание налогов как денежных ресурсов, мобилизуемых государством и изымаемых из воспроизводственного процесса, несет в себе возможность их обращения на непроизводственные цели. Эта функция налогов проявляется также непосредственно через механизм налоговых льгот и налоговых ставок, что внутренний механизм действия налога (налога на добавленную стоимость, подоходного налога).

Стимулирующая функция налогов является одной из важнейших для хозяйствующих субъектов и населения. Она непосредственно обращена и взаимодействует с экономическими интересами юридических и физических лиц. Стимулирующая функция проявляется через специфические формы и элементы налогового механизма, систему льгот и поощрений, запретительных или ограничительных ставок [14, с.23].

Контрольная функция налогов выступает своего рода защитной, так как она обеспечивает воспроизводство налоговых отношений государства и предприятий, реализацию и действенность силы государственной власти. Без контрольной функции другие функции налогов практически неосуществимы, так как основная часть данной функции заключается в том, чтобы налогоплательщики своевременно и в полном объеме уплачивали установленные законодательством налоги.

Контрольная функция определяет эффективность других функций. Если она действует не в полную меру, то снижается эффективность налоговой системы в целом.

Завершая рассмотрения вопроса о функциях налогах, можно сделать следующие выводы.

Несмотря на разнообразие точек зрения по данному вопросу, предусматривающих наличие самых разнообразных функций налогов, в действительности им присущи лишь две функции: распределительная и контрольная. Содержанием распределительной функции налогов, которая именуется специфическим для налогообложения термином «фискальная», является распределение и перераспределение совокупного общественного продукта в пользу государства путем принудительного изъятия денежных средств у плательщиков налогов. Данная функция налога обладает свойством экономического регулирования, что позволяет государству использовать налог не только в целях получения дохода, но и качестве инструментария воздействия на экономические и социальные процессы, происходящие в обществе.

Второй функцией налогов является контрольная, которая носит вспомогательный и служебный характер по отношению к основной функции налогов - распределительной (фискальной). Посредством контрольной функции налогов осуществляется контроль за полнотой и своевременностью уплаты налога и исполнения субъектами налоговых отношений других обязанностей, возложенных на них налоговым законодательством. Вместе с тем, благодаря, расширенному толкованию данной функции, государство использует контрольную функцию налогообложения в качестве средства тоталитарного экономического сыска и надзора за деятельностью юридических лиц и жизнью граждан. Это приводит к нарушению конституционных прав и свобод граждан.

1.3 Роль налогов с физических лиц в доходах бюджетов

Результат функционального правления системы налогообложения в действии определяется ролью налогов, которая может быть позитивной и негативной. Особенно роль налогов проявляется тогда, когда потенциал налогообложения реализован на практике в максимально возможной степени и достигнуто относительное равновесие между налоговыми функциями. На практике это проявляется в оптимизации уровня налоговых изъятий, а именно, в формировании бюджета, не ущемляющего интересов налогоплательщиков. Финансовая база областей республики складывается из местных и регулирующих налогов, дотаций центрального правительства, поступлений от муниципального хозяйства. Поиск резервов увеличения бюджетных поступлений осуществляется именно среди этих источников. В связи с этим ведущая роль в формировании местных бюджетов будет и должна отводится местным налогам и сборам. На сегодняшний день они слишком незначительны в качестве накопительных источников, поступление от них не обеспечивает реальной автономии регионов.

Фискальную роль налогов характеризуют также данные о разнице между общей сумме налогов, утвержденных в бюджете, и их величиной об исполнении бюджета. Для оценки роли налогов с физических лиц в формировании доходов бюджета проанализируем данные налоговых поступлений в бюджет, суммы отдельных видов налогов и общую величину бюджетных доходов, приведенных в таблице 3./20,21,22/

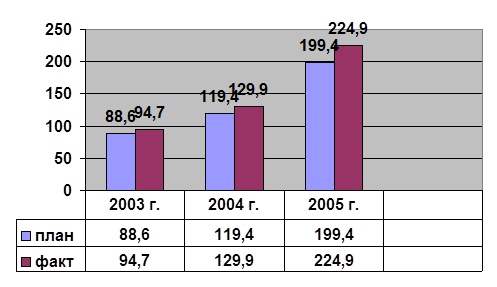

Как показывают данные таблицы 3 за 2005 года поступления по налогам с физических лиц были исполнены не в полном размере, исходя из плана поступления налогов. Так фактически в бюджет по Карагандинской области поступило 18 035,1 млн. тенге налогов с физических лиц при плане поступления 18 481,7 млн. тенге, то есть % исполнения плана составил 97,5%.

Налоги на собственность по плановым данным составили в 2005 году 1004,7 млн. тенге, фактически поступило 1063,7 млн. тенге. В целом процент исполнения плана поступления по налогам на собственность физических лиц составил 105,9%.

За период с 2003-2005 гг. поступления по налогам с физических лиц в целом увеличились на 287,7 млн. тенге.

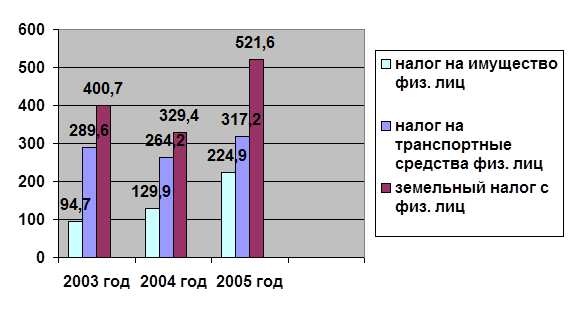

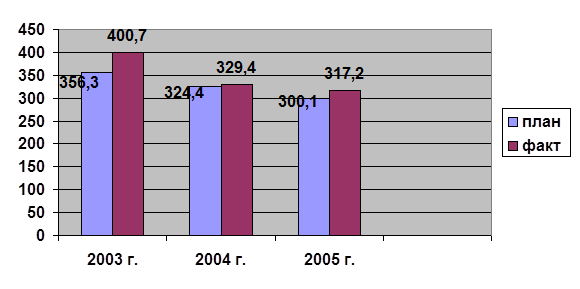

Наглядно поступление по налогам с физических лиц за исследуемый период можно показать рисунком 1./20,21,22/

Рисунок 1. Динамика налоговых поступлений с физических лиц по налогам на собственность по Карагандинской области

Анализ по годам по налогу на имущество физических лиц показывает, что за исследуемый период поступления по данному виду налога в целом увеличилось на 130,2 млн. тенге или в 2,4 раза. Это объясняется не ростом налоговых ставок, а изменением исчисления налоговой базы по данному налогу. Динамика поступления по налогу показана на рисунке 2./20,21,22/

Рисунок 2. Динамика поступления налога на имущества физических лиц за 2003- 2005 гг. по Карагандинской области, млн. тенге

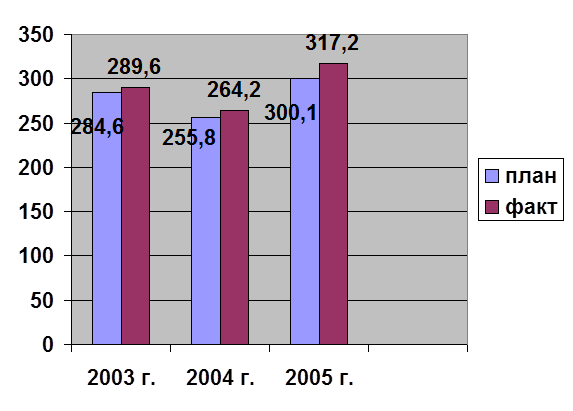

Поступления по налогу на транспортные средства за период с 2003 –2005 гг. увеличились на 27,6 млн. тенге или на 9,6%. Увеличение по данному виду налога объясняется улучшением финансового положения физических лиц, так как доход либо накапливается, либо потребляется. Рост налогов на собственность подтверждает рост накапливаемого дохода.

За исследуемый период ежегодно наблюдался рост поступлений по данному виду налога, что связано с ростом транспортных средств у физических лиц. Наглядно поступление по налогу показано на рисунке 3.

Рисунок 3. Динамика поступлений налога на транспортные средства за период 2003-2005 гг. по Карагандинской области

В целом поступления по земельному налогу, взимаемому с физических лиц за исследуемый период увеличились на 30% или на 120,9 млн. тенге. В основном рост поступлений по налогу связано с поступлением недоимки прошлых лет.

Наглядно поступления по данному виду налога представлено на рисунке 4. /20,21,22/

Рисунок 4. Динамика поступлений налога на транспортные средства за период 2003- 2005 гг. по Карагандинской области

Таким образом, по поступлениям налогов с физических лиц в целом наблюдается перевыполнение плана поступлений. Такая картина оценивается положительно, так как на накопленный доход физические лица приобретают движимое и недвижимое имущество.

2. Механизм налогообложения физических лиц

2.1 Механизм исчисления индивидуального подоходного налога с физических лиц

Согласно Налогового Кодекса в перечень действующих в Республики Казахстан налогов входит индивидуальный подоходный налог. Индивидуальный подоходный налог – это налог с дохода отдельного человека и, по сути, имеет то же смысловое значение, что и подоходный налог с физического лица, действующий до 1 января 2002 года.

Плательщиками индивидуального подоходного налога являются физические лица. Физическое лицо может быть гражданином Казахстана, гражданином иностранного государства или лицом без гражданства.

Налоговым кодексом предусмотрено деление всех видов доходов физических лиц на две группы:

- доходы, облагаемые у источника выплаты;

- доходы, не облагаемые у источника выплаты.[3]

Такое деление доходов имеет принципиальное значение, так как от этого зависит порядок их налогообложения.

Доход, относящийся к группе облагаемых у источника выплаты, должен облагаться налогом непосредственно при его выплате, тем хозяйствующим субъектом, который производит эту выплату, то есть налоговым агентом. По доходам, входящим в группу доходов, не облагаемых у источника выплаты, налог должен исчисляться и уплачиваться самим налогоплательщиком, то есть физическим лицом, получившим этот доход.

В группу доходов, не облагаемых у источника выплаты, входят следующие виды доходов физических лиц:

- имущественный доход;

- налогооблагаемый доход индивидуального предпринимателя;

- доход адвокатов и частных нотариусов;

- другие виды доходов, не входящие в группу облагаемых у источника выплаты.

Физическое лицо, получившее доход, указанный в данном перечне, обязано самостоятельно определить сумму налога, положенную уплате в бюджет, уплатить её в установленном законодательством порядке (в виде авансовых платежей или на основании представляемой декларации) и в случае нарушений требований Налогового кодекса должно нести за это ответственность перед государством.

Исчисление индивидуального подоходного налога по доходам, не облагаемым у источника выплаты, производится путем применения ставок к сумме дохода, не облагаемого у источника выплаты, уменьшенного на сумму налоговых вычетов, за исключением доходов адвокатов и частных нотариусов.

Согласно пп.2 п.1 статьи 166 Налогового кодекса к имущественному доходу (то есть к доходу, не облагаемому у источника выплаты) также относится доход, полученный физическим лицом от сдачи в аренду личного имущества. Но данный подпункт содержит исключение, согласно которому доход от сдачи в аренду личного имущества должен облагаться у источника выплаты, если к нему применимы положения статей 154 и 155 Налогового кодекса, то есть как к доходу от разовых выплат.

Доходом адвокатов и частных нотариусов являются все виды доходов, полученные от осуществления адвокатской и нотариальной деятельности, включая оплату за оказание юридической помощи, нотариальных действий, а также полученные суммы возмещения расходов, связанных с защитой и представительством.

Сумма индивидуального подоходного налога по доходам адвокатов и частных нотариусов исчисляется ежемесячно путём применения ставки, установленной пунктом 3 статьи 145 Налогового кодекса, к сумме полученного дохода.

Ставки индивидуального подоходного налога установлены статьёй 145 Налогового кодекса, приведенные в таблице 2.

Таблица 2 - Ставки индивидуального подоходного налога

| До 15-кратного расчетного показателя ( до 185 400 тенге) | 5 процентов с суммы облагаемого дохода (до 9270 тенге) |

От 15-кратного до 40-кратного годового расчетного показателя (от 185 400 тенге до 494 400 тенге) |

Сумма налога с 15-кратного годового расчетного показателя + 8 процентов с суммы, превышающей его (9270 тенге + 8% с суммы, превышающей 185 400 тенге) |

От 40-кратного до 200-кратного расчетного показателя (от 494 400 тенге до 2 472 000 тенге) |

Сумма налога с 40-кратного годового расчетного показателя + 13 процентов с суммы, превышающей его (33990 тенге + 13% с суммы, превышающей 494 400 тенге) |

От 200-кратного до 600-кратного расчетного показателя (от 2 472 000 тенге до 7 416 000 тенге) |

Сумма налога с 200-кратного годового расчетного показателя 15 процентов с суммы, превышающей его (291 078 тенге + 15 % с суммы, превышающей 2 472 000 тенге) |

| От 600-кратного расчетного показателя и свыше | Сумма налога с 600-кратного годового расчетного показателя 20 процентов с суммы, превышающей его (1 032 678 тенге + 20 % с суммы, превышающей 7 416 000 тенге) |

Как видим, ставки по индивидуальному подоходному налогу сложные, прогрессивные, скользящие.

В группу доходов, облагаемых у источника выплаты, согласно статье 146 Налогового кодекса, входят следующие виды доходов физических лиц:

- доход работника;

- доход от разовых выплат;

- пенсионные выплаты из накопительных пенсионных фондов;

- доход в виде дивидендов, вознаграждений, выигрышей;

- стипендии;

- доход по договорам накопительного страхования.

Особенностью налогообложения указанных видов доходов физических лиц является то, что исчисление, удержание и уплату в бюджет индивидуального подоходного налога должны осуществлять налоговые агенты.

Доходом работника, облагаемым у источника выплаты, являются начисленные работодателем доходы, уменьшенные на сумму налоговых вычетов.

Сумма индивидуального подоходного налога по доходам работника исчисляется путем применения ставок к доходу работника, облагаемому у источника выплаты за налоговый год.

Исчисление и удержание подоходного налога производится ежемесячно с нарастающим итогом в порядке, установленном уполномоченным органом.

При увольнении работника до истечения налогового года налоговый агент обязан произвести перерасчет индивидуального подоходного налога, исходя из полученного дохода за фактически проработанный период, и представить работнику расчет о полученном доходе и уплаченном налоге.

При изменении места работы физическое лицо должно представить налоговому агенту по новому месту работы расчет с прежнего места работы о полученном доходе и уплаченном налоге за проработанный период.

К доходу от разовых выплат относится доход налогоплательщиков по заключенным налоговыми агентами в соответствии с законодательством Республики Казахстан договорам гражданско-правового характера, а также другие разовые выплаты физическим лицам, за исключением выплат индивидуальным предпринимателям, частным нотариусам и адвокатам по доходам, связанным с их деятельностью.

Сумма индивидуального подоходного налога исчисляется путем применения ставок к доходу от разовых выплат, облагаемому у источника выплаты, уменьшенному на сумму обязательных пенсионных взносов в накопительные пенсионные фонды в размере и случаях, установленных законодательством Республики Казахстан.

К пенсионным выплатам, облагаемым у источника выплаты, относятся выплаты, осуществляемые накопительными пенсионными фондами из пенсионных накоплений налогоплательщиков, уменьшенные на сумму месячного расчетного показателя, установленного законодательным актом Республики Казахстан на соответствующий месяц начисления дохода.

С доходов в виде дивидендов, вознаграждений и выигрышей предусмотрена 15–процентная ставка налога, при этом в целях налогообложения корректировка доходов не производится.

С суммы начисленных физическим лицам дивидендов удерживается 15-прцентный налог, который перечисляется в бюджет, а оставшаяся сумма дохода выплачивается физическому лицу.

Подпунктом 4 пункта 1 статьи 144 Налогового кодекса предусмотрено освобождение от налогообложения вознаграждений, получаемых физическими лицами по банковским вкладам и по долговым ценным бумагам, а подпунктом 7 этого же пункта освобождены выигрыши по лотерее в пределах 5 месячных расчетный показателей ( в 2006 году – в сумме 5150 тенге =1030*5)

Стипендией, облагаемой у источника выплаты, является сумма денег, назначенная к выплате обучающимся в организациях образования.

Сумма индивидуального подоходного налога исчисляется путем применения ставок к сумме выплачиваемой стипендии.

Доходом физического лица по договорам накопительного страхования являются страховые выплаты, осуществляемые страховыми организациями, страховые премии которых были оплачены за счет пенсионных накоплений в накопительных пенсионных фондах.

К доходу физических лиц по договорам накопительного страхования относится также превышение суммы страховых выплат, осуществляемых страховой организацией, над суммой страховых премий.

Сумма индивидуального подоходного налога исчисляется путем применения ставок к сумме дохода, выплачиваемого по договорам накопительного страхования.

Другие виды доходов физических лиц должны облагаться у источника выплаты после применения налоговых вычетов, разрешённых законодательством.

Не подлежат налогообложению следующие виды доходов физических лиц:

- адресная социальная помощь, пособия и компенсации, за исключением связанных с оплатой труда, выплачиваемые за счет средств государственного бюджета, в размерах, установленных законодательством Республики Казахстан;

- алименты, полученные на детей и иждивенцев;

- возмещение ущерба, причиненного работнику увечьем либо иным повреждением здоровья, связанным с исполнением им трудовых обязанностей, в соответствии с законодательством Республики Казахстан (кроме возмещения в части утраченного заработка);

- вознаграждения, выплачиваемые физическим лицам по их вкладам в банках и организациях, осуществляющих отдельные виды банковских операций, имеющих лицензию Национального Банка республики Казахстан, и вознаграждения по долговым ценным бумагам;

- доходы от операций с государственными ценными бумагами и агентскими облигациями;

- все виды выплат военнослужащим при исполнении обязанностей воинской службы, сотрудникам органов внутренних дел и государственной противопожарной службы, которым в установленном порядке присвоено специальное звание, получаемых ими в связи с исполнением служебных обязанностей;

- выигрыши по лотерее в пределах 5 месячных расчетных показателей;

- выплаты в связи с выполнением общественных работ и профессиональным обучением, осуществляемые за счет средств государственного бюджета и грантов, в размере минимальной заработной платы, установленной законодательным актом Республики Казахстан на соответствующий год;

- выплаты за счет средств грантов (кроме выплат в виде оплаты труда);

- выплаты в случаях, когда постоянная работа протекает в пути или имеет разъездной характер либо в связи со служебными поездками в пределах обслуживаемых участков, в размерах, установленных законодательством Республики Казахстан;

- выплаты в соответствии с законодательством Республики Казахстан о социальной защите граждан, пострадавших вследствие экологического бедствия или ядерных испытаний на испытательном ядерном полигоне;

- доходы в пределах 480-кратного месячного расчетного показателя за налоговый год участников Великой Отечественной войны 1941-1945 годов и приравненных к ним, инвалидов I и II групп, а также одного из родителей инвалида с детства; в пределах 240-кратного месячного расчетного показателя в год – доходы инвалидов IIIгруппы;

- доход от прироста стоимости при реализации акций и облигаций, находящихся на день реализации в официальных списках “А” и “В” фондовой биржи;

- единовременные выплаты, выплачиваемые за счет средств государственного бюджета (кроме выплат в виде оплаты труда);

- выплаты для оплаты медицинских услуг (кроме косметологических), при рождении ребенка, на погребение, подтвержденные документально, в пределах 50-кратного месячного расчетного показателя в течение налогового года;

- компенсации при служебных командировках;

- компенсации расходов, подтвержденных документально, по проезду, провозу имущества, найму помещения при переводе либо переезде работника на работу в другую местность вместе с организацией;

- официальные доходы дипломатических или консульских работников, не являющихся гражданами Республики Казахстан;

- официальные доходы иностранных физических лиц, находящихся на государственной службе иностранного государства, в котором их доход подлежит обложению;

- официальные доходы в иностранной валюте физических лиц, являющихся гражданами Республики Казахстан и находящиеся на службе в дипломатических и приравненных к ним представительствах Республики Казахстан за границей, выплачиваемые за счет средств государственного бюджета;

- пенсионные выплаты из Государственного центра по выплате пенсий;

- полевые довольствия работников, занятых на геологоразведочных, топографо-геодезических и изыскательских работах в полевых условиях, в размерах установленных законодательством Республики Казахстан;

- расходы работодателя, направленные в соответствие с законодательством Республики Казахстан на обучение и повышение квалификации работников по специальности, связанной с их производственной деятельностью;

- расходы работодателя по найму жилья и па питание в пределах суточных, для обеспечения жизнедеятельности лиц, работающих вахтовым методом, в период нахождения на объекте производства с предоставлением условий для выполнения работ и междусменного отдыха; расходы, связанные с доставкой работников до места работы и обратно;

- социальные пособия по беременности и родам, а также социальные пособия женщинам (мужчинам), усыновившим или удочерившим детей, в размерах, установленных законодательством Республики Казахстан;

- стипендии, выплачиваемые обучающимся в организациях образования, в размерах, установленных Республики Казахстан для государственных стипендий;

- стоимость имущества, полученного физическим лицом в виде дарения или наследования от другого физического лица, за исключением имущества, полученного индивидуальным предпринимателем, частным нотариусом, адвокатом в целях осуществления их деятельности;

- стоимость имущества, полученного в виде гуманитарной, благотворительной помощи;

- стоимость путевок в детские лагеря для детей, не достигших шестнадцатилетнего возраста;

- суммы страховых премий, уплачиваемые работодателем по договорам обязательного страхования своих работников;

- суммы возмещения материального ущерба, присуждаемые по решению суда;

- суммы пенсионных накоплений вкладчиков накопительных пенсионных фондов, направленных в страховые организации по страхованию жизни, для оплаты страховых премий по заключенному договору накопительного страхования (аннуитета).[3]

На основании данных ставок и с учетом минимального расчетного показателя, утвержденного Законом Республики Казахстан «О республиканском бюджете на 2006 год» в размере 1 030 тенге, разработана таблица по исчислению индивидуального подоходного налога на 2006 год.

Порядок исчисления индивидуального подоходного налога с доходов, облагаемых у источника выплаты, практически сохранён тот же, какой действовал до 2006 года: доход, вычеты, налог учитываются нарастающим итогом; при исчислении налога применяются коэффициенты перерасчета; ставка налога применяется к налогооблагаемому доходу физического лица, то есть после вычетов, разрешенных законодательством. С 2004 года в расчет суммы индивидуального подоходного налога был включен и социальный налог. Тем самым законодатель совместил два налога, которые облагают один объект обложения – доход физического лица.

Порядок исчисления индивидуального подоходного налога регулируется статьёй 153 Налогового кодекса.

В 2006 году при исчислении индивидуального подоходного налога, так же как и 2005 году, должны применяться коэффициенты перерасчета. Налоговым кодексом не установлено, в каких случаях можно не применять эти коэффициенты. Однако ввод этих коэффициентов в практику исчисления подоходного налога с 1997 года налоговые органы объяснили необходимостью выравнивания сумм налога по месяцам, при учете дохода нарастающим итогом и возрастающих при этом ставках налога. Следовательно, если нет необходимости выравнивать налог по месяцам, то не требуется применения коэффициентов.

Такая ситуация возможна, если облагаемый доход физического лица не превысит за год размер 15-кратного годового расчетного показателя (в 2006 году эта сумма составит 185 400тенге=1 030*12*15), так как с этой суммы налог не превысит 5% от дохода за налоговый год. Также нет необходимости в выравнивании налога, когда физическому лицу производится разовая выплата дохода, облагаемого у источника выплаты.

При исчислении индивидуального подоходного налога, удерживаемого у источника выплаты, ставка налога применяется к сумме облагаемого дохода физического лица. Размер облагаемого дохода определяется с учетом предусмотренных налоговым законодательством льгот, то есть освобождения отдельных выплат физическим лицам от налогообложения и налоговых вычетов, предусмотренных законодательством.

В перечень доходов, освобождаемых от обложения индивидуальным подоходным налогом, включено 37 видов выплат физическим лицам. Из 37 видов 8 выплат осуществляется за счет бюджетных средств, 3 выплаты производится страховыми организациями, 3 пенсионными фондами, более 10 работодателями и так далее, при этом освобождение от налогообложения в большинстве случаев предоставляется при соблюдении определённых требований. Основная часть представляемых льгот касается выплат физическим лицам налоговыми агентами-работодателями, при этом очень важно соблюдение ими требований налогового законодательства.

В 2006 году предусмотрены те же налоговые вычеты, которые предоставлялись по прежнему налоговому законодательству: в целях налогообложения месячный доход физического лица-налогоплательщика уменьшается на сумму 1 МРП, а также на каждого члена семьи иждивенца- 1 МРП в месяц. На иждивенцев вычет предоставляется при наличии документов, подтверждающих, что член семьи не имеет собственных доходов и содержится на средства налогоплательщика или его доход в месяц не превышает 1 МРП (в 2005 году-971 тенге, в 2006 г. - 1 030 тенге).

Налоговым кодексом установлен порядок предоставления вычетов - на основании заявления самого налогоплательщика. При этом независимо от количества источников выплаты доходов (по действующему трудовому законодательству, физическое лицо имеет право заключать трудовые договора с несколькими работодателями) вычет может быть использован только у одного работодателя. Ответственность за соблюдением данного требования Кодекса несёт налогоплательщик – физическое лицо.

Положениями Налогового кодекса предусмотрено освобождение от налогообложения индивидуальным подоходным налогом сумм обязательных пенсионных взносов, которые удерживаются с выплаченного физическому лицу дохода.

В связи с этим предусматривается порядок, при котором до исчисления индивидуального подоходного налога доход физического лица уменьшается на сумму обязательных пенсионных взносов в накопительные пенсионные фонды в размерах и случаях, установленных пенсионным законодательством.

Удержание индивидуального подоходного налога из дохода физического лица, облагаемого у источника выплаты, должно производится не позднее дня выплаты этого дохода.

Налоговые агенты осуществляют перечисление налога по выплаченным доходам до 5 числа месяца, следующего за месяцем выплаты, по месту своего нахождения.

Следует помнить, что налоговые агенты удерживают и уплачивают в бюджет индивидуальный подоходный налог с фактически выплаченных физическими лицами доходов.

Для всех доходов, облагаемых у источника выплаты, кроме дивидендов, вознаграждений и выигрышей, срок уплаты индивидуального подоходного налога установлен один: в течение 5 рабочих дней, следующих за последним днем выплаты дохода отчетного месяца.

Согласно статье 133 Налогового кодекса Республики Казахстан налоговые агенты обязаны перечислить в бюджет налог, удержанный у источника выплаты, с доходов в виде дивидендов, вознаграждений и выигрышей, не позднее 5 рабочих дней после окончания месяца, в котором была осуществлена выплата этих доходов.

Исходя из этих положений, индивидуальный подоходный налог, с доходов, облагаемых у источника выплаты, должен перечисляться в бюджет один раз по доходам, выплаченным за отчетный месяц.

Уплата индивидуального подоходного налога должна производится по месту нахождения налогоплательщика.

Декларацию по индивидуальному подоходному налогу представляют следующие налогоплательщики-резиденты:

- имеющие доходы, не облагаемые у источника выплаты;

- совершившие в налоговом году крупное разовое приобретение на сумму свыше 2000 месячных расчетных показателей, за исключением строительства жилища и приобретения строительных материалов для такого строительства;

- физические лица, получающие доходы за пределами Республики Казахстан;

- физические лица, имеющие деньги на счетах в иностранных банках, находящиеся за пределами Республики Казахстан;

- лица, на которых возложена обязанность по подаче декларации в соответствие с законодательным актом Республики Казахстан о борьбе с коррупцией;

- депутата Парламента Республики Казахстан, судьи;

Декларация по индивидуальному подоходному налогу представляется в налоговый орган по месту регистрационного учета не позднее 31 марта года, следующего за налоговым годом, за исключением случаев, предусмотренных законодательным актом Республики Казахстан о борьбе с коррупцией.

Индивидуальные предприниматели, применяющие специальный налоговый режим, не представляют декларацию по индивидуальному подоходному налогу по доходам от деятельности, на которую распространяется специальный налоговый режим.

2.2 Порядок исчисления налогов на собственность

В ранее действовавшем Законе Республики Казахстан “О налогах …” отсутствовало детальное деление налога на имущество с указанием отдельно его уплаты физическими лицами. В Налоговом кодексе отмечается, что его плательщиками считаются физические лица, имеющие объект налогообложения на праве собственности. Это связано с тем, что в республики получает широкое развитие индивидуальное предпринимательство. При этом объектом обложения налогом на имущество физических лиц являются не используемые в предпринимательской деятельности следующие объекты:

1) жилые помещения, дачные строения, гаражи и иные строения и сооружения, помещения, находящиеся на территории Республики Казахстан;

2) объекты незавершенного строительства, находящиеся на территории Республики Казахстан-с момента проживания (эксплуатации);

Налоговой базой для физических лиц является стоимость объектов налогообложения, устанавливаемая по состоянию на 1 января каждого года уполномоченным органом, определяемым Правительством Республики Казахстан.

Если продолжительность налогового периода составляет менее 12 месяцев, налоговая база рассчитывается путем деления стоимости объекта налогообложения на 12 и умножения на количество месяцев в налоговом периоде.

Налог на имущество физических лиц исчисляется в зависимости от стоимости объектов налогообложения по следующим ставкам, приведенным в таблице 3.

Таблица 3 - Ставки налога на имущество

| Размер ставки | Порядок исчисления |

| До 1000000 тенге включительно | 0,0.5 % от стоимости объекта обложения |

| Свыше 1000000 тенге по 2000000 тенге | 500 тенге + 0,08% с суммы, превышающей 1000000 тенге |

| Свыше 2000000 тенге по 3000000 тенге | 1300 тенге + 0,1% с суммы, превышающей 2000000 тенге |

| Свыше 3000000 тенге по 4000000 тенге | 2300 тенге+0,15 % с суммы, превышающей 3000000 тенге |

| Свыше 4000000 тенге по 5000000 тенге | 3800 тенге+0,2% с суммы, превышающей 4000000 тенге |

| Свыше 5000000 тенге по 6000000 тенге | 5800тенге+0,25% с суммы, превышающей 5000000 тенге |

| Свыше 6000000 тенге по 7000000 тенге | 8300 тенге+0,3 % с суммы, превышающей 6000000 тенге |

| Свыше 7000000 тенге по 8000000 тенге | 11300 тенге+0,35 % с суммы, превышающей 70000000 тенге |

| Свыше 8000000 тенге по 9000000 тенге | 14800 тенге+0,4% с суммы, превышающей 8000000 тенге |

| Свыше 9000000 тенге по 100000000 тенге | 18800 тенге+0,45% с суммы, превышающей 9000000 тенге |

| Свыше 10000000 тенге | 23 300 тенге+ 0.5 % с суммы, превышающей 10000000 тенге |

Например, если физическое лицо имеет:

- квартиру стоимостью 1500000 тенге, то сумма налога на имущество составит 900тенге :500 тенге + (1500 000тенге-1000 000тенге)*0,08%;

- гараж стоимостью 500000 тенге, то сумма налога составит 250 тенге: 500000*0,05%

- дачу стоимостью 70000 тенге, то сумма налога равна 35 тенге: 70000 тенге*0,05%

В случаях, если физическое лицо сдаёт помещение в аренду или внаём и использует для получения предпринимательского дохода, то ставка налога устанавливается в размере 1% независимо от стоимости.

Жилища, принадлежащие на праве собственности государству и находящиеся в ведении местных исполнительных органов, то есть не приватизированные квартиры, не облагаются налогом на имущество.

Таким образом, налог на имущество физических лиц, не используемое для получения дохода, определяется налоговым органом исходя из стоимости недвижимости и установленных ставок.

Если в облагаемый период не представляется возможным установить по документам стоимость строений, сооружений и помещений, подлежащих налогообложению, то она определяется налоговым органом исходя из оценки аналогичных строений, имеющихся в органах по оценке и регистрации имущества.

Поскольку этот налог является местным, его уплачивают в бюджет местности, на территории которой находится недвижимость.

Налог на имущество граждан исчисляется налоговым органом по месту нахождения (регистрации) объектов налогообложения, при этом выписывается платежное извещение, которое вручается плательщику налога. В случае, когда гражданин не проживает в месте нахождения строения, платежное извещение на уплату исчисленного налога направляется гражданину по месту его жительства.

Если дача физического лица находится за пределами города, то соответственно уплата налога должна производиться на данной территории согласно извещению, полученному от территориального налогового комитета. При продаже, обмене или передачи лицом прав собственности сумма налога, подлежащая уплате за фактический период владения, должна быть внесена им в бюджет до или в момент государственной регистрации права собственности. Годовая сумма налога может быть внесена в бюджет одной из сторон (по согласованию) при государственной регистрации прав собственности на объект обложения.

Порядок исчисления и уплаты налога физическими лицами рассчитывается согласно главе 62 Налогового кодекса Республики Казахстан.

Немаловажным моментом является наличие льготы по уплате данного налога. Согласно новому налоговому законодательству не являются плательщиками налога на имущество:

- военнослужащие срочной службы на период прохождения срочной службы (учебы);

- Герои Советского Союза, Герои Социалистического Труда, участники Великой Отечественной войны и приравненные к ним лица, лица, удостоенные звания “Халык кахарманы”, награжденные орденом Славы трех степеней и орденом “Отан”, многодетные матери, удостоенные звания “Мать героиня”, награжденные подвеской “Алтын алка”, инвалиды I и II групп, отдельно проживающие пенсионеры в пределах стоимости объектов обложения, равной одной тысяче месячных расчетных показателей.

Имущество физических лиц, не используемое в предпринимательской деятельности, облагается по дифференцированным ставкам в зависимости от стоимости, определяемой органами по оценке и регистрации недвижимости.

При этом налоговые органы обязаны разослать извещения о подлежащей уплате в бюджет сумме налога не позднее установленного срока текущего года.

Физические лица обязаны уплатить налог не позднее 1 октября текущего года.

Несвоевременно уплаченные суммы налога взимаются с начислением пени в размере 1,5-кратной ставки рефинансирования за каждый день просрочки, включая день уплаты. Предположим, что ставка рефинансирования, установленная Национальным банком, равняется 16%. В этом случае размер взимаемой пени составит 0,6 % (1,5*16%:365 дней).

Таким образом, характеризуя данный вид налога в целом, отметим, что он существенно влияет на пополнение государственного бюджета. В этой связи налоговые органы обязаны систематически проводить проверки правильности его удержания и уплаты, особенно у физических лиц, зарегистрированных в качестве индивидуальных предпринимателей.[13, с. 24]

Земельный фонд Республики Казахстан в соответствии с целевым назначением подразделяется на следующие категории:

- земли сельскохозяйственного назначения;

- земли населенных пунктов (городов, поселков и сельских населенных пунктов);

- земли промышленности, транспорта, связи, обороны и иного несельскохозяйственного назначения;

- земли особо охраняемых природных территорий, земли оздоровительного, рекреационного и историко-культурного назначения;

- земли лесного фонда;

- земли водного фонда;

- земли запаса.

Принадлежность земель к той или иной категории устанавливается законодательным актом Республики Казахстан о земле.

Налогообложению не подлежат следующие категории земель:

- земли особо охраняемых природных территорий;

- земли лесного фонда;

- земли водного фонда;

- земли запаса.

Земельные участки. Находящиеся в собственности, постоянном землепользовании, облагаются земельным налогом в соответствии с налоговым законодательством Республики Казахстан.

Порядок исчисления и уплаты в бюджет платы за пользование земельными участками определяется в соответствии с Налоговым кодексом республики Казахстан.

Размер земельного налога не зависит от результатов хозяйственной деятельности землевладельцев и землепользователей.

Земельный налог исчисляется на основании:

- документов, удостоверяющих право собственности, право постоянного землепользования, право безвозмездного временного пользования;

- данных государственного количественного и качественного учета земель по состоянию на 1 января каждого года, предоставленных уполномоченным органом по управлению земельными ресурсами.

Плательщиками земельного налога являются физические лица, имеющие объекты обложения:

- на праве собственности;

- на праве постоянного землепользования;

- на праве первичного безвозмездного временного землепользования.

Не являются плательщиками земельного налога:

1) плательщики единого земельного налога по земельным участкам, используемым в деятельности, на которую распространяется специальный режим для крестьянских фермерских хозяйств;

2) участники Великой Отечественной войны и приравненные к ним лица, инвалиды, а также один из родителей инвалидов с детства по:

- земельным участкам, занятым жилищным фондом, в том числе строениями и сооружениями при нем;

- придомовым земельным участкам;

- земельным участкам, предоставляемым для ведения личного домашнего (подсобного) хозяйства, садоводства и дачного строительства, включая земли, занятые под постройки;

- земельным участкам, занятым под гаражи;

3) многодетные матери, удостоенные звания “Мать-героиня”, награжденные подвеской “Алтын алка” - по земельным участкам, занятым жилищным фондом, в том числе строения и сооружения при нем, и придомовым земельным участкам.

По земельному участку, находящемуся в общей собственности (пользовании) нескольких лиц, плательщиком земельного налога является каждое из этих лиц, если иное не предусмотрено в документах, удостоверяющих право владения или пользования этими земельными участками или соглашениями сторон.

Объектом налогообложения является земельный участок (при общей долевой собственности на земельный участок - земельная доля.

Налоговой базой для определения земельного налога является площадь земельного участка.[3]

Земельный налог связан с понятием балл бонитета.

Балл бонитета – это показатель, характеризующий качественную характеристику земли.

Базовые налоговые ставки на земли сельскохозяйственного назначения, предоставленные физическим лицам для ведения личного домашнего (подсобного) хозяйства, садоводства и дачного строительства, включая земли, занятые под постройки, устанавливаются в следующих размерах:

при площади до 0,50 гектара включительно - 20 тенге за 0,01, гектара;

на площадь, превышающую 0,50 гектара - 100 тенге за 0,01 гектара.

Придомовым земельным участком считается часть земельного участка, относящегося к землям населенных пунктов, предназначенная для обслуживания жилого дома и не занятая жилищным фондом, в том числе строениями и сооружениями при нем.

Придомовые земельные участки подлежат налогообложению по следующим базовым ставкам:

1) для городов Астаны, Алматы и городов областного значения:

2) при площади до 1000 квадратных метров - 0,20 тенге за 1 квадратный метр;

3) на площадь превышающую 1000 квадратных метров - 6,00 тенге за 1 квадратный метр;

По решению местных представительных органов ставки налога на земельные участки, превышающие1000 квадратных метров, и могут быть снижены с 6,00 тенге до 0,20 тенге за 1 квадратный метр.

4) для остальных населенных пунктов:

5) при площади до 5000 квадратных метров включительно - 0,20 тенге за 1 квадратный метр;

6) на площадь превышающую 5000 квадратных метров - 1,00 тенге за 1 квадратный метр.

По решению местных представительных органов ставки налогов на земельные участки, превышающие 5000 квадратных метров, могут быть снижены с 1,00 тенге до 0,20 тенге за 1 квадратный метр.

Исчисление земельного налога, подлежащего уплате физическими лицами (за исключением индивидуальных предпринимателей, частных нотариусов, адвокатов по земельным участкам, используемым в своей деятельности), производится налоговыми органами исходя из соответствующих ставок налога и налоговой базы в срок не позднее 1 августа. Физические лица (за исключением индивидуальных предпринимателей, частных нотариусов, адвокатов по земельным участкам, используемым в своей деятельности) уплачивают в бюджет земельный налог не позднее 1 октября текущего года.

До 1 января 2002 года плательщики налога на транспортные средства при исчислении налога и подготовке налоговой отчетности руководствовались положениями инструкции № 39 “ О порядке исчисления и уплаты налога на транспортные средства”, утвержденной приказом Министерства Финансов Республики Казахстан от 21 июня 1995 года №149 со всеми принятыми к ней изменениями и дополнениями.

С введением в действие с 1 января 2002 года Кодекса Республики Казахстан “О налогах и других обязательных платежах в бюджет” (Налоговый кодекс) 12.06.2001г. № 209-II согласно статье 348 налог на транспортные средства исчисляется плательщиками самостоятельно, исходя из объектов налогообложения, налоговой ставки и поправочных коэффициентов по каждому транспортному средству.

Плательщиками налога на транспортные средства являются физические лица, имеющие объекты обложения на праве собственности. По приобретенным транспортным средствам, не состоявшим ранее на учете на территории Республики Казахстан в уполномоченном органе, налог подлежит уплате до или в момент его постановки на учет. Сумма налога исчисляется за период с начала месяца, в котором возникло право собственности на транспортное средство путем деления годовой суммы налога на 12 и умножения на количество месяцев, оставшихся до конца налогового периода.

В случае передачи в течение налогового периода прав собственности на объекты налогообложения сумма налога исчисляется за фактический период реализации прав собственности на транспортные средства.

Сумма налога, подлежащая уплате за фактический период владения транспортным средством лицом, передающим данные права, должна быть внесена в бюджет до или в момент государственной регистрации прав на объекты обложения. При этом первоначальному плательщику предъявляется сумма налога, исчисленная с 1 января текущего года до начала месяца, в котором он передает транспортное средство. Последующий плательщик исчисляет сумму налога на транспортные средства за период с начала месяца, в котором у него возникло право собственности на транспортное средство.

Уплата налога на транспортные средства лицом, владеющим транспортным средством на праве доверительного управления собственностью от имени собственника транспортного средства является исполнением налогового обязательства собственника транспортного средства за данный отчетный период.

После уплаты налога территориальный налоговый комитет выдает налогоплательщику справку об уплате налога и отсутствии за ним задолженности. Справка необходима налогоплательщику при прохождении ежегодного технического осмотра транспортного средства.

Приведем таблицы, которые помогут в расчете налога на транспортные средства на 200\65 год по разным объектам налогообложения.

Расчет сумм налога на транспорт для физических лиц (легковые автомобили) в 2006 году

В соответствии с пунктом 2 статьи 347 вышеназванного Кодекса при объеме двигателя легковых автомобилей:

свыше 1500 куб.см. по 2000 куб.см., облагаемых по ставке 7 месячных расчетных показателей,

свыше 2000 куб.см. по 2500 куб.см., облагаемых по ставке 12 месячных расчетных показателей,

свыше 2500 куб.см. по 3000 куб.см., облагаемых по ставке 17 месячных расчетных показателей,

свыше 3000 куб.см. по 4000 куб.см., облагаемых по ставке 22 месячных расчетных показателей, сумма налога увеличивается за каждую единицу превышения указанного объема двигателя на 7 тенге.

Пример: Физическое лицо имеет в собственности автомобиль марки ВАЗ-21073 (июнь, 1994 года выпуска) с объемом двигателя 1600-1700 куб.см., приведенного в таблице. Следовательно, превышение объема двигателя автомобиля ВАЗ-21073 от объема двигателя 1500 куб.см. составляет 190 куб.см. (1690-1500). Для определения подлежащей уплате суммы налога следует также учитывать страну - производитель и год выпуска автомашины. В данном случае автомашина ВАЗ-21037 относится к категории транспортных средств стран СНГ сроком эксплуатации в пределах свыше 6 до 15 лет, для которых предусмотрено применение поправочного коэффициента 0,3. Следовательно, сумма налога на указанное транспортное средство на 2006 год составит 2251 тенге: (7*1 030)+(190*7)*0,3=2562 тенге, где 7-размер налога в МРП;

1 030 -МРП (в тенге);

190-превышение объема двигателя от объема двигателя 1500 куб.см., указанного в таблице;

7-ставка налога за каждую единицу превышения в тенге;

0,3-поправочный коэффициент для машин производства стран СНГ, срок эксплуатации которых превышает 6 лет.

По легковым автомобилям и мотоциклам производства стран СНГ, у которых срок эксплуатации превышает двадцать лет, поправочный коэффициент для физических лиц – 0.

Следует обратить внимание на тот факт, что владельцы автотранспортных средств, у которых транспортное средство находится на ремонте или не эксплуатируется по какой-либо другой причине, ошибочно считают, что у них не возникает обязательств по уплате налога по причине отсутствия необходимости ежегодного технического осмотра в органах дорожной полиции.

Таким образом, налог уплачивается не зависимо от того, находится ли транспортное средство на ремонте или не эксплуатируется, до снятия его с государственного учета.

По Карагандинской области по состоянию на 01.01.2005 года на налоговый учет постановлено по исчислению земельного налога физических лиц в количестве 397301человек, привлечено к уплате 364796 человек, по налогу на имущество физических лиц поставлено на учет 383407, привлечено к уплате 315784 человека, по налогу на транспортные средства на учете состоит 111612транспортных средств, из них привлечено к уплате 93715.

Поступление по налогам с физических лиц, показано в приложениии1.

Среди всех налогов наибольшее значение для бюджета имеет индивидуальный подоходный налог, налог на транспортные средства, а затем налог на имущество и земельный налог.

Таким образом, по налоговому кодексу налоги на собственность определяются путем применения к объекту обложения ставки налогов. Данные налоги поступают в доходную часть местных бюджетов, формируя финансовые ресурсы территорий.

3. Тенденции развития и проблемы налогообложения физических лиц в Республике Казахстан

Для стран с рыночной экономикой вопросы совершенствования налоговой системы и налогового законодательства являются одними из постоянных процессов

Различных путей совершенствования налогообложения можно предложить немало. Но этого будет недостаточно, потому что необходимо не только внести какое- либо предложение, но и обязательно оценить все возможные факторы, влияющие на налогообложение, которые могут возникнуть в процессе его внедрения. Необходимо, на наш взгляд, чтобы появилось как можно меньше различных негативных последствий, то есть нужен оптимальный подход, помогающий развитию и росту источников доходов бюджета.

В то же самое время он не должен быть ущербным и по отношению к налогоплательщикам-физическим лицам. Вообще, к политике любого государства главным должен быть следующий подход: либо высокие налоги и большое количество налоговых льгот, либо низкие налоги и отмена налоговых льгот. В этом и заключается проблема социальной направленности налогообложения.

Совершенствование системы налогообложения заключается в совершенствовании законодательной базы и механизма обложения.

Следует отметить, что существующая система налогообложения, в свете стратегических планов развития Казахстана, требует дальнейшего совершенствования, умение предвидеть все, даже самые отдаленные социально- экономические политические факторы, которые могут вызвать какие- либо отклонения способности четко реагировать на эти отклонения и быстро их корректировать. Законодательная база в основном уже сформирована. Но абсолютное большинство проблем возникает из-за не совершенства принятых законов. Чтобы досконально разобраться, нужны специальные знания. На данный момент законодательная база состоит из инструкций, писем, разъяснений, которые противоречат друг другу.

Одно из предпосылок нормального функционирования системы налогообложения - стабильность налогового законодательства. В этом заинтересованы и налогоплательщики и налоговики. Но положение не меняется. По-прежнему, налоговое законодательство периодически пересматривается в связи с разработкой смежных законодательных актов, вносятся разные поправки, дополнения, корректировки. Все это дестабилизирует хозяйственную деятельность усиливает риски предпринимательства.

Рассматривая различные подходы к совершенствованию налогообложения физических лиц, важно помнить о том, что распределение доходов и переложение налогового бремени - вопрос экономический и социально- политический. Распределение налогового бремени имеет два значения: в зависимости от того, раскрывается ли оно по отношению к физическим лицам или по отношению ко всему обществу. Эти противоположности и приносят так много проблем. Поэтому необходим баланс, то есть их сосуществование. Они не могут превалировать друг над другом без ущерба экономическим интересам. Это наталкивает на создание оптимального подхода. Чем тяжелее налоговое бремя, тем прочнее его финансовое состояние и меньше проблем со сбалансированностью бюджета. Важно заметить также, что лишь по средствам ослабления налогового бремени и упрощения действующей налоговой системы, возможно разрешить одну из злободневных проблем казахстанской экономики - низкую собираемость налогов.

Проведение в первой главе данные о поступлениях сумм налогов с физических лиц, показал, что самый крупной статьей доходов, пополняющий местный бюджет, является индивидуальный подоходный налог. Подоходный налог однозначно становится прогрессивным. Однако, многие экономисты считают, что более справедлива пропорциональная система налогообложения. Для повышения прогрессивности всей системы налогообложения физических лиц, казалось бы, достаточно увеличить его ставку, но рост налоговой ставки не означает безусловного увеличения получаемой государственной суммы, так как при определенной величине налоговой ставки плательщику будет выгоднее перейти на менее оплачиваемую работу. Одним из недостатков в существующем механизме налогообложения физических лиц в Республике Казахстан является то, что не учитывается уровень инфляции.

Инфляция - это обесценение денег проявляющейся, в общем и не равномерном росте цен на товары и услуги. Она приводит к снижению реальных доходов государства, юридических и физических лиц. Так, если получаемый доход индексируется на коэффициент инфляции, то номинальный доход растет, хотя реальный остается на прежнем уровне. К сожалению, при налогообложении в расчет берется номинальный доход, где указаны границы доходов, к которым применяются свои налоговые ставки. Например, условный доход гражданина составил 10 420,8 тенге с учетом официально установленного коэффициента инфляции 111,2% реального составляет 9371,22%. Но так как выдается заработная плата в размере 10 420,8 тенге, то и налог взимается согласно этому номинальному доходу. Таким образом, в результате инфляции доход реально не изменился, однако физическому лицу пришлось заплатить сумму налога на 12% больше.

Из вышесказанного при налогообложении дохода необходимо учитывать коэффициент инфляции, то есть границы дохода первоначально пересчитать с учетом данного коэффициента, затем применить установленную законом ставку налога.

Для совершенствования методологии исчисления и взимания подоходного налога требуется (рис.8):

Также для совершенствования требуется механизм взимания. В Казахстане существует сложная система исчисления подоходного налога с физических лиц, привязанная к значению месячного расчетного показателя. Ставка налога скачкообразно меняется при переходе суммарного годового дохода физического лица в зависимости годовых расчетных показателей с 5% до 30%. Исчисление налога при этом ведется с нарастающей в течении года суммы дохода.

Такая система расчета хороша, когда физическое лицо имеет неравномерные доходы. Например, в какой-то месяц лицо имело доход, в десять раз превышающий его доход в другие месяцы (например, 100 000 тенге), то подоходный налог не вырастет автоматически в 34 раза, а будет низкий доход. И лицо заплатит не 17 000 тенге налога, как бы его среднемесячный доход был не 100 000 тенге, а всего лишь 10 000 тенге.

Однако при такой системе очень сложно понять, какова же реальная ставка подоходного налога в случае, если бы мы имели достаточно стабильную среднемесячную зарплату. Однако при такой системе очень сложно понять, какова же реальная ставка подоходного налога в случае, если бы мы имели достаточно стабильную среднемесячную зарплату.

Расчеты показывают, что с ростом среднемесячной зарплаты меняется ставка подоходного налога, видно, что примерно до 12 360 тенге ставка остается постоянной и равной 5%. Начиная с 12 360 тенге, ставка достаточно быстро растет и достигает 8 % в районе 30 000 тенге. Следует отметить, что согласно Послания Президента Республики Казахстан «О налогах и экономики на 2006 год» от 01.03.06года планируется снижение ставки индивидуального подоходного налога до 10 % для всех работников с 2007 г. а с 2008г на 30% снизить социальный налог . [47, с.54] Огромное внимание, на наш взгляд следует обратить на налогообложение физических лиц- индивидуальных предпринимателей. В настоящее время большое внимание уделяется развитию малого и среднего бизнеса. Малому предпринимательству суждено сыграть в нашей стране роль в восстановлении товарного рынка в осуществлении неразрывно связанных с рынком процессов приватизации и разгосударствления.