Конъюнктурный обзор мирового рынка цинка 2005-2008 гг

СОДЕРЖАНИЕ: Федеральное агентство по образованию Уральский государственный экономический университет Кафедра международных экономических отношений Конъюнктурный обзорФедеральное агентство по образованию

Уральский государственный экономический университет

Кафедра международных экономических отношений

Конъюнктурный обзор

по дисциплине «Конъюнктура мировых товарных рынков»

на тему «Конъюнктурный обзор мирового рынка цинка 2005-2008 гг.»

Научный руководитель

Капустина Л.М.

Исполнитель

студентка гр. МБ-06/2 Садчикова А.Г.

Екатеринбург

2009 г.

Содержание

2. Спрос и потребление в мире. 10

3. Международная торговля цинком.. 16

4. Динамика мировых цен на товар. 20

5. Прогноз конъюнктуры на 2009 год. 25

Список используемой литературы.. 28

Введение

Цинк в природе как самородный металл не проявляется, рудообразующий минерал цинка — сфалерит (цинковая обманка) ZnS и цинковый шпат ZnCO3 . В чистом виде — довольно пластичный серебристо-белый металл. Примеси, даже незначительные, резко увеличивают хрупкость цинка.

Применение цинка

Чистый металлический цинк используется для восстановления благородных металлов добываемых подземным выщелачиванием (золото, серебро). Применяется для защиты стали от коррозии (оцинковка или металлизация). Также используется в качестве материала для отрицательного электрода в химических источниках тока, то есть в батарейках и аккумуляторах. Очень важна роль цинка в цинк-воздушных аккумуляторах, в последние годы интенсивно разрабатываются на основе системы цинк-воздух аккумуляторы для компьютеров (ноутбуки), так же эта система очень перспективна для пуска двигателей и для электромобилей. Входит в состав многих твёрдых припоев для снижения их температуры плавления. Цинк — важный компонент латуни. Окись цинка широко используется в медицине как антисептическое и противовоспалительное средство. Также окись цинка используется для производства краски — цинковых белил. Теллурид, селенид, фосфид, сульфид цинка — широко применяемые полупроводники.

Краткая характеристика тенденций на рынке цинка, сложившихся к 2005 году

Основное общемировое потребление металлического цинка приходится на использование цинка в качестве защитного покрытия металлических конструкций. Другими сферами применения цинка является производство сплавов, химических материалов, а также катаного цинка и цинка, получаемого выдавливанием.

Начиная с 2000 года, наблюдается рост мирового потребления цинка, которое в 2005 году составило около 10,7 млн. тонн[1] .

Увеличение спроса обусловлено, прежде всего, мощным ростом потребления со стороны Китая, Индии, других стран Азии и Соединенных Штатов.

В результате роста потребления, начиная с 2000 года, производство цинка увеличивалось и к 2005 году составило около 10,1 млн. тонн.

На долю ведущих стран производителей цинка в 2005 году приходился 51% общего объема производства рафинированного цинка, при этом 32% мирового производства приходилось на пять крупнейших компаний. Китай являлся крупнейшим производителем цинка по итогам 2005 года, за ним следовали Канада, Япония, Южная Корея и Испания.

Основным фактором, ограничивающим производство цинка в 2005 году, являлся недостаток цинкового концентрата, вызванного предшествующим периодом низких цен на цинк и закрытием ряда горно-обогатительных комплексов.

В результате превышения спроса над предложением на мировом рынке в 2004 и 2005 годах наблюдался дефицит цинка, который компенсировался из запасов Лондонской биржи металлов.

В период с 2001 по 2003 годы среднегодовые цены на цинк не превышали 900 долларов США за тонну цинка марки SHG. Превышение спроса над предложением привело к снижению запасов Лондонской биржи металлов и значительно повысило котировки цинка: начиная с 2004 года цены на цинк значительно росли. В первом полугодии 2005 года цена на цинк на ЛБМ в среднем составляла 2 763 долл. США за тонну рафинированного цинка марки SHG по сравнению с 1,383, 1 049 и 828 долл. в 2005, 2004 и 2003 годах соответственно[2] .

1. Производство товара

Добыча цинковой руды

Разведанные подтвержденные запасы цинка в мире составляют более 350 млн. т. Месторождения цинка имеются в 70 странах мира, обеспеченность запасами с учетом роста потребности в нем составляет более 40 лет. Крупнейшие запасы цинковых руд находятся в России, Австралии, Казахстане, Канаде и Китае.

|

Крупнейшими производителями цинка являются Австралия, Канада и Китай, эти же страны являются основными экспортерами цинка.

По данным AME Minerals Economics.

В 2006 г. добыча цинковой руды в мире составила 10 млн. т, что на 2% больше, чем в 2005 г., причем в Китае было добыто примерно четверть этого количества. Объем добычи цинка в Азии составил 4,1 млн. т (+8,3% к аналогичному показателю 2005 г.), в Америке – 3,4 млн. т (-2,3%)[3] .

Производство рафинированного цинка

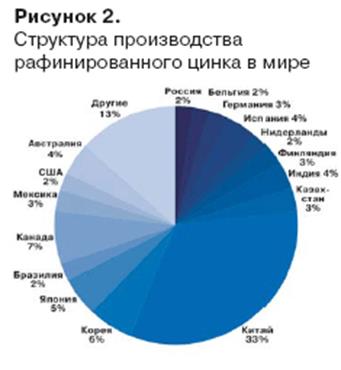

Производство рафинированного цинка в мире сконцентрировано в Китае, Канаде, Японии и Корее, на долю этих стран приходится более половины от мирового объема производства металла[4] . В конце 2008 г. крупнейшие производители цинка планируют снижение объемом производства металла, причем уровень снижения будет определяться в первую очередь от перспективы развития потребляющих отраслей (автомобильная промышленность, строительство и др.).

Производство рафинированного цинка в мире в 2006 г. составило 10,56 млн. т, а в 2005 г. - 10,17 млн. т. Азиатское производство в 2006 году выросло на 9,1%, до 5,5 млн. т, главным образом за счет Китая, европейское – упало на 2,3%, до 2,5 млн. т. По оценке Международной группы по изучению рынков свинца и цинка (ILZSG)., мощности Китая по производству цинка составляют 9 млн. т в год. В 2008 году европейские производители снизили выпуск цинка до 2,47 млн тонн (-1,7%), тогда как рафинировочные предприятия Китая увеличили в 2008 году производство цинка на 170 тыс. тонн, или до 3,91 млн тонн (+4,5%)[5] .

Производство рафинированного цинка в мире постоянно растет. В 2007 г. по сравнению с 2006 г. оно увеличилось на 6%. Главным продуцентом является Китай, где получают около трети мирового количества этого металла. Китай же обеспечивает основной рост этого показателя, и доля его в мировом производстве рафинированного цинка постоянно увеличивается.

Динамика мирового производства рафинированного цинка в

2003-2007 гг., тыс.т[6]

Производство цинкового концентрата

Мировое производство цинка в концентратах в 2007 г. составило примерно 11,3 млн т, более половины их выпуска обеспечили три страны – Китай, Австралия и Перу.

Производство цинкового концентрата в мире, в том числе в

главных странах-продуцентах в 2007 г., тыс.т[7]

Монополизация мирового рынка цинка невысока: доля крупнейших компаний в мировом выпуске металла не превышает 10%; так, производство Xtrata (Швейцария) в 2007 г. составило 735,55 тыс.т (это 6,5% мирового производства рафинированного цинка), Teck Cominco Ltd.(Канада) – 699 тыс.т, или 6,1%.

В России два производителя цинка - Челябинский цинковый завод и Электроцинк - ведут борьбу за лидерство в отрасли. Первый объявил о возможном увеличении выпуска цинка до 180 тыс. тонн в течение следующих 2-3 лет. Второй - заявил о возможном увеличении выпуска металла до 130 тыс. тонн к 2010 году. У Челябинского цинкового завода сегодня одной из главных задач является обеспечение производства необходимым количеством сырья. Поэтому создана рабочая группа во главе с техническим директором завода, которая будет реализовывать проект под названием Сырье, которое есть в Канаде и США, Австралии и Казахстане, Узбекистане и в России[8] .

Кроме того, ожидается, что на мировых рынках сырья будет все же увеличен объем выпуска цинковых концентратов и, соответственно, произойдет некоторое их удешевление.

И уже есть примеры роста производства цинкового концентрата. Так, канадская компания Dia Bras Exploration продала первую партию медного и цинкового концентратов с нового комбината Bolivar в Мексике. Цинк и медь произведены во время экспериментального этапа разработки, который начался на руднике Bolivar. В настоящее время компания ожидает завершения отчета, который подтвердит соответствие проекта канадским стандартам. Как только это произойдет, будет начато полномасштабное производство, и компания сможет привлечь дальнейшие инвестиции.

2. Спрос и потребление в мире

Спрос на металл в последние годы имел растущую динамику, что в первую очередь объясняется обширным применением цинка в различных отраслях экономики — автомобилестроении, металлургии, авиации, трубной промышленности, машиностроении, строительстве и при производстве резинотехнических изделий и лакокрасочных материалов.

Структура потребления цинка в мире[9]

Основным потребителем цинка является строительная индустрия: оцинкованию подвергаются опоры ЛЭП, несущие каркасы зданий, опорные конструкции, мосты и т.д.

Вторым по значимости потребителем выступает автомобилестроение: современный автомобиль содержит 15-20 кг цинка. Кроме того, цинк используется в фармацевтике, сельском хозяйстве, химии (производство шин, красок, резинотехнической продукции и т.п.). Большое распространение получили сплавы цинка с другими металлами.

В год в мире потребляется более 11 млн т цинка, который используется в качестве металла, хлорида, порошка и сульфата. Львиная доля используемого в мире цинка приходится на производство оцинкованной стали и оцинкование металлических изделий.

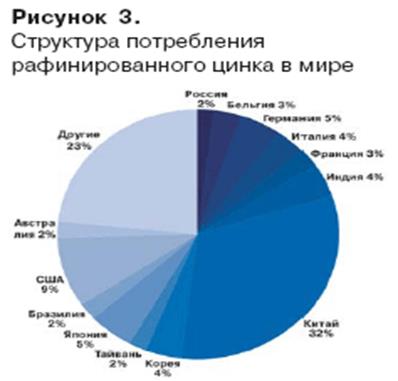

Структура мирового потребления цинка в 2007 г., %

Наиболее широко цинк применяется в современном мире для защиты от коррозии. Почти половина выплавляемого в мире цинка расходуется на нанесение антикоррозионных покрытий металлопроката, пятая часть идет на производство латуни, около 15% — для литья изделий и деталей из цинка под давлением. Цинк подвергается коррозии в 10 раз медленнее железа, поэтому он с успехом используется при производстве кузовов автомобилей. В каждом современном автомобиле содержится в среднем 15-20 кг цинка. Объемы потребления оцинкованной стали различного сортамента год от года растут. Прежде всего это касается оцинковки толщиной 1-3 мм для изготовления несущих каркасов промышленных и гражданских зданий, опорных конструкций мансард и плоских кровель. Оцинкованная сталь толщиной 0,3-0,4 мм предназначена для систем воздушного отопления.

В последние годы потребление цинка в мире значительно увеличивалось: с 2003 г. по 2007 г. рост составил более 35%. Это связано с увеличением объема оцинкования сталей: рынок оцинкованной продукции за последние двадцать лет вырос в два раза. Сегодня доля оцинкованного листа в конструкции кузова автомобиля ведущих мировых автоконцернов составляет около 80%[10] .

За последние пять лет на мировом рынке наблюдался высокий спрос на цинк, причем в период 2004-2006 гг. спрос на металл имел более высокие темпы роста по сравнению с его производством. Поэтому в эти годы наблюдался дефицит металла на мировом рынке, причем наиболее остро дефицит наблюдался в 2005 г., который достиг около 382 тыс. т. Как следствие цена на лондонской бирже металлов значительно возросла. В данной ситуации ведущие мировые производители начали инвестировать дополнительные средства в разработку новых месторождений с целью увеличения производства металла.

В 2007 г. объемы потребления и производства цинка сбалансировались и составили около 11,3 млн т, однако стабилизации цены на металл в этот период времени не наблюдалось. Это связано с тем, что цинк является биржевым металлом и как следствие его цена определяется не только балансом спроса и предложения, но и объемом инвестиционных средств. В результате крупные фонды в 2007 г. на замедлении спроса на цинк на мировом рынке продолжали активно покупать его. В 2008 г. ситуация полностью изменилась. В след за остановкой роста промышленного производства замедлился экономический прогресс в ряде развитых стран. На негативном фоне на бирже началась распродажа металла, причем данная тенденция усилилась под влиянием кризиса. Таким образом, по итогам 2008 г. наблюдаются излишки цинка на мировом рынке на уровне более 160 тыс. т[11] .

Крупнейшими странами — потребителями цинка являются Китай, США, Япония и Германия, на долю этих стран приходится около 51% суммарного потребления рафинированного цинка в мире.

Наиболее динамично спрос на цинк растет в Китае. За семь месяцев 2008 г. его использование выросло по сравнению с тем же периодом прошлого года на 14,2%. Причем если до 2004 г. страна традиционно экспортировала цинк, то затем бурное развитие промышленности привело к тому, что она превратилась в нетто-импортера металла с постоянно растущими объемами импорта. В 2004 г. Китай потреблял около четверти произведенного в мире металла, в 2007 г. – уже почти треть (31,8%). Вторым потребителем цинка в мире являются США (9%), в этой стране потребление выросло в 2007 г. на 3,3%. Использование рафинированного цинка в Европе за этот же период сократилось на 7,2%.

Согласно оценкам Международной группы по изучению рынков цинка и свинца (International Lead and Zinc Study Group, ILZSG), потребление цинка в Европе и Японии сократилось в прошлом году до самых низких уровней с 2005 года. Потребление рафинированного цинка в Европе сократилось на 232 тыс. тонн, или до 2,62 млн тонн (-8,1%), по сравнению с 2007 годом.

Потребление цинка в мире в 2006 г возросло по сравнению с 2005 г. на 3,9% - с 10,64 млн. т до 11,06 млн. т, и в 2007 г. увеличилось еще на 2,6%, до 11,35 млн. т.

По оценкам ILZSG, дефицит цинка на мировом рынке в 2006 году составлял примерно 500 тыс. тонн. Причина дефицита объясняется, прежде всего, повышенным спросом на цинк в Китае, где его потребление обгоняет производство. Второе место в мире по потреблению цинка занимают США, где также потребление выше производства. Такое соотношение между спросом и предложением не могло не привести к росту цен на цинк. Дополнительным фактором, вызвавшим этот рост, явилась возросшая активность как биржевых спекулянтов, так и реальных потребителей, которые начали наращивать свои запасы металла, особенно по фьючерсам, в расчете перепродать при более высоких ценах.

3. Международная торговля цинком

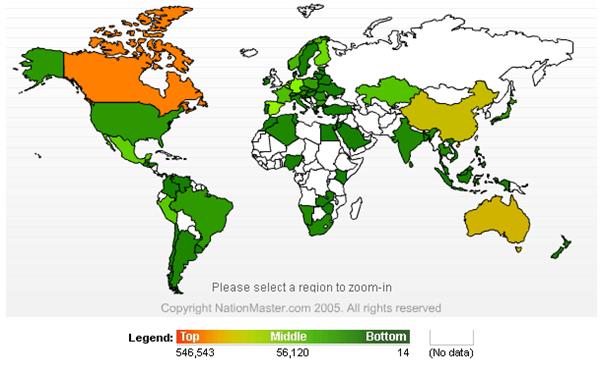

Карта мирового экспорта цинка (2005)[12]

Ведущими странами-экспортерами цинка являются главные продуценты – Канада, Австралия, Казахстан, Китай, а также страны Европы, на территории которых расположены заводы по выпуску рафинированного цинка из привозного сырья: Испания, Финляндия, Нидерланды. Экспорт необработанного цинка из Китая в 2007 г. снизился по сравнению с 2006 г. на 15,2%.

Статистика по экспорту цинка по данным ВТО (2001 – 2005)[13]

| Reporter |

Value 2001 US$ 000 |

Value 2002 US$ 000 |

Value 2003 US$ 000 |

Value 2004 US$ 000 |

Value 2005 US$ 000 |

| Canada |

534,505 |

544,998 |

546,464 |

703,339 |

754,256 |

| Australia |

422,801 |

430,271 |

434,182 |

359,240 |

610,214 |

| Spain |

130,649 |

115,568 |

298,554 |

374,097 |

521,286 |

| Korea |

229,433 |

249,217 |

323,247 |

422,975 |

455,927 |

| Netherlands |

230,400 |

213,246 |

318,063 |

361,280 |

450,141 |

| Finland |

172,646 |

164,420 |

199,029 |

275,518 |

352,743 |

| Hong Kong Special Administrative Region of China |

169,434 |

175,146 |

205,666 |

273,720 |

319,053 |

| Germany |

221,139 |

229,386 |

256,951 |

291,898 |

308,097 |

| Mexico |

170,264 |

149,339 |

172,841 |

225,969 |

297,381 |

| China |

558,118 |

412,354 |

416,962 |

301,479 |

243,978 |

Общая стоимость экспорта цинка составляет 4,096,749 тыс. долл.

Отметим тот факт, что Китай, традиционно являвшийся экспортером цинка, стал импортером этого металла. Причина в том, что производство цинка в Китае значительно отстает от спроса. В 2010 прогнозируется рост производства цинка в Китае до 2,6 млн. тонн, в то время как спрос на этот металл достигнет 3,6 млн. тонн.

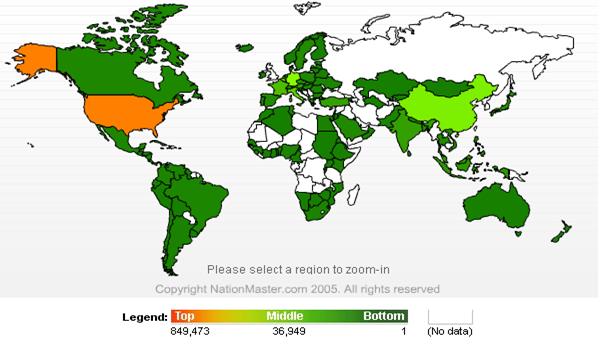

Карта мирового импорта цинка (2005)[14]

Значительные закупки рафинированного цинка осуществляют США, занимающие первое место в мире по импорту этого металла и второе по потреблению. Наряду с США в значительных количествах закупают цинк Тайвань, Китай, Германия, Италия, Бельгия, Нидерланды, Франция, Индия.

Статистика по импорту цинка (2001 – 2005)[15]

| Reporter |

Value 2001 US$ 000 |

Value 2002 US$ 000 |

Value 2003 US$ 000 |

Value 2004 US$ 000 |

Value 2005 US$ 000 |

| United States of America |

996,854 |

981,845 |

849,473 |

1,021,195 |

1,021,142 |

| China |

214,053 |

283,985 |

373,987 |

587,492 |

920,053 |

| Germany |

454,789 |

359,954 |

414,197 |

491,577 |

565,187 |

| Taiwan, Province of China |

298,235 |

273,453 |

312,817 |

415,310 |

476,762 |

| Italy |

236,943 |

220,178 |

283,729 |

382,927 |

440,276 |

| France |

224,200 |

173,816 |

203,218 |

256,183 |

366,853 |

| Hong Kong Special Administrative Region of China |

179,444 |

167,156 |

195,215 |

294,337 |

342,493 |

| Belgium |

299,164 |

296,706 |

327,970 |

408,533 |

251,865 |

| India |

80,068 |

80,589 |

105,772 |

127,126 |

247,882 |

Общий объем импорта на 2005 г. равен 4,286,028 тыс. долл.

До 2005 г. мировой рынок цинка был сбалансированным, стоимость металла колебалась около отметки 1000 дол./т. Ситуация стала меняться в конце 2005 г., когда бурный рост потребления металла в Китае привел к превращению страны из крупного экспортера в нетто-импортера цинка. На мировом рынке возник дефицит, и цены устремились вверх.

По данным Таможенной службы Китая, в январе этого года импорт рафинированного цинка в страну составил 12,49 тыс. тонн, что почти в четыре раза больше, чем в декабре (3,30 тыс. тонн). Производство цинка в Китае за январь- февраль 2009 года уменьшилось на 11,8%, или до 499,8 тыс. тонн, а выпуск цинка в концентратах снизился на 26%, или до 242 тыс. тонн.

Производители цинка в КНР просят правительство увеличить ставку таможенной пошлины на ввоз металла с 3 до 5%, чтобы нивелировать разницу цен (так называемый «арбитраж») между Шанхайской фьючерсной биржей и Лондонской биржей металлов (LME).

Ввоз цинка в Китай в декабре находился на относительно низком уровне, но трейдеры ожидают данных о его росте в январе из-за положительной разницы цен между Шанхайской биржей и LME.

Снижение закупок китайскими импортерами и уменьшение складских запасов вторичного цинка, полученного от продуцентов электростали, в январе снизили экспорт оцинкованного металла из США почти на 24%. Экспорт оцинкованного металлолома резко упал к 1985 т от декабрьских 2610 т, согласно последним данным департамента торговли США. В январе 2008 г. экспорт составлял 4026 т.

Снижение китайского импорта объясняет практически весь январский спад, даже несмотря на небольшое увеличение отгрузок цинкосодержащих отходов в страны Дальнего Востока. Импорт Китая опустился к 1392 т, что на 33,8% ниже 2104 т, поставленных в декабре. Отгрузки в Малайзию от американских поставщиков в течение января также понизились на 29,4%, до 89 т, по сравнению с 126 т в предыдущем месяце.

Частично этот спад компенсируется отгрузками в Индию, которая в январе слегка увеличила импорт - на 3,1% (до 202 т) по сравнению с 196 т в предыдущем месяце; Японию, которая повысила потребление и увеличила импорт с 129 до 194 т; и Тайвань, который вновь обратился к США за 74 т цинка после декабрьского пребывания вне рынка.

4. Динамика мировых цен на товар

Особенности мировой торговли биржевыми металлами заключаются в том, что на LME в ходе ежедневных торгов устанавливается котировка цинка только марки Special High Grade. Когда экспортируется металл несколько менее качественный, то применяются дискриминационные скидки. Если, к примеру, тонна наличного цинка на бирже стоит $1000, то скидка составит $50 - $70 за тонну. А при поставке цинка марки Special High Grade продавец получает премию в виде некоторого процента к котировкам LME. В той ситуации, которая сейчас сложилась, когда котировки часто превышают $1300 за тонну, это нивелируется. Но при цене $750 - $800, как это было пару лет назад, подобные премии-скидки были очень ощутимы.

На протяжении последних нескольких лет мировая цинковая промышленность уверенно справлялась с увеличением спроса на этот металл, наращивая его производство. Однако в начале 2005 года мировые цены на цинк, которые до этого довольно слабо реагировали на увеличение спроса со стороны Китая, устремились вверх.

Zinc daily price and stock level (LME)

Взлет цен на цинк начался еще в 2004 году. Цены на данный металл за 2004 год поднялись в среднем на 23%, и рынок казался вполне «сбалансированным». Однако с начала 2005 года цена на цинк начала расти активнее. Цинк вырвался в лидеры процесса удорожания цветных металлов в 2005 году.

Ранее все прогнозы аналитиков сходились на том, что цинк будет расти в 2005 году очень плавно. Более того – год станет переходным к низкому уровню мировых цен на цинк. Однако реальная ситуация с этим металлом оказалась «до боли» знакомой: в события вновь вмешался Китай.

Уже первые сообщения китайских производителей цинка Huludao Zinc Industry Co. и Yunnan Chihong Zincо о зимних сложностях с поставками электроэнергии заставили рынок поволноваться. Ну, а заявление Zhuzhou Smelter линий по производству Group Co. (доля на мировом рынке цинка около 3%), о закрытии одной из цинка мощностью 100,000 тонн (тоже нехватка энергии) только подлило масла в огонь. Кризис с поставками электроэнергии в Поднебесной, продолжающийся уже третий год, добрался и до цинковой промышленности.

Другая причина – в давнем динамичном развитии самой китайской цинковой промышленности. Весь мир привык к тому, что Китай экспортировал цинк в течение десятилетия. Пик был пройден в 2003 году, когда КНР поставила на мировой рынок более 350 тыс.т цинка. Однако в 2004 году ситуация принципиально изменилась. Оценки разных источников по экспорту цинка из Китая различаются (от 220 до 290 тыс. тонн), однако сходятся в том, что произошел резкий спад. А в части импорта цинка зафиксирован его резкий рост. Итоговый баланс КНР по цинку изменился в противоположную сторону.

Резкий рост потребления (по разным оценкам от 11 до 25%) превратил Китай в импортера цинка. В настоящее время аналитики китайской Antaike прогнозируют, что годовой импорт превысит экспорт более чем на $200 млн. (более 170 тыс.т). Учитывая рост цен и дефицит цинка, эта цифра может оказаться вдвое больше как по объемам, так и по ценам. Собственное производство цинка в Китае продолжает оставаться недостаточным.

При этом спрос на цинк в Китае сегодня растет слишком стремительно. Интенсивное строительство городов, промышленных объектов, темпы роста китайского автопрома (Китай планирует к 2010 году стать третьим в мире производителем автомобилей) требуют огромного количества оцинкованной стали. Самыми активными ее потребителями являются автомобилестроение, производство электробытовых приборов и строительство. Очень активно развивается в КНР производство классических (солевых) электробатарей на экспорт. Оно практически не охвачено статистикой, однако, является мощнейшим потребителем цинка в Китае.

Динамика среднемесячных цен на рафинированный цинк с

января 2005 г. по сентябрь 2008 г., дол./тонн[16]

Самым результативным для цинка пока стал 2006 год. В начале года цены на металл по наличным сделкам превысили отметку 2000 долл./т, а к декабрю выросли более чем вдвое – до 4400 долл./т.

Рост продолжался в течение всего 2006 г., к концу которого стоимость прежде столь доступного металла перешагнула рубеж в 4500 дол./т. Это сопровождалось сокращением биржевых складских запасов.

В значительной степени эта цифра отражала уже не столько рыночную потребность в металле, сколько спекулятивный ажиотаж: еще до наступления 2007 г. цена цинка стала падать и к весне 2007 г. вошла в коридор 3150-3400 дол./т.

Тем не менее, столь значительный рост цен не мог не вызвать оживления в отрасли. В течение многих лет, когда цены на металл были низкими, практически не велось освоение новых месторождений, которые могли бы послужить источником металла. С ростом цен активизировались геологоразведочные работы (ГРР) на цветные металлы, в том числе и на цинк. Особенно активны были канадские компании, которые вели работы на территории Канады, а также за рубежом – в Австралии, Перу, Доминиканской Республике, Мексике, Эритрее и других странах.

Значительные результаты ГРР были получены и в Китае. Благодаря успехам собственной горнорудной промышленности, а также увеличению импорта цинковых концентратов выпуск рафинированного металла в стране увеличился в 2007 г. по сравнению с 2004 г. почти в полтора раза.

Тем не менее, почти до конца 2007 г. рынок металла оставался дефицитным, в том числе из-за сокращения производства и поставок цинка на внешний рынок швейцарской компанией Xstrata Ltd.

Однако в конце года дефицит цинка начал сокращаться: в октябре он составил 33,7 тыс.т, в ноябре – 7 тыс.т, а в декабре образовался избыток в 3 тыс.т металла. В январе 2008 г., по данным International Lead Zinc Study Group (ILZSG), избыток рафинированного металла на мировом рынке вырос до 27 тыс.т. Это подтолкнуло цены на цинк к снижению, а складские запасы металла – к росту; если в августе 2007 г. запасы цинка на биржах составляли всего 65,9 тыс.т., то уже к февралю 2008 г. они выросли почти в два раза, до 123 тыс.т.

Свою роль в сокращении спроса на металл сыграл, безусловно, и мировой финансовый кризис, из-за которого темпы роста потребления цинка в мире сокращаются.

Цены на цинк продолжали уменьшаться в течение 2008, поскольку рынок металла оставался в излишке за год. Цена при продаже за наличные на LME для цинка в октябре 2008 составляла в среднем 1 301$ за метрическую тонну уровень 2005 года), приблизительно 70%-ое снижение в стоимости от пика, достигнутого в 2006. Волна закрытий месторождений цинка и сокращений (особенно в Австралии, Канаде, и Соединенных Штатах) началась с середины года, поскольку цены начали падать ниже операционных расходов, и несколько плавильщиков объявили о сокращениях производства к концу года, чтобы предотвратить накопление запасов. Шахты в Нью-Йорке и Теннесси закрылись в 2008 из-за низких цен на цинк.

По итогам последних месяцев на мировом рынке цинка произошел подъем. Средняя цена наличного металла на Лондонской бирже металлов (London Metal Exchange, LME) за февраль составляла 12,08, за март - 78,15, а на последних торгах - 16,5 за тонну. Трехмесячные фьючерсные контракты на цинк закрылись на LME на уровне 41,5 за тонну. Напомним, что средняя цена цинка за 2008 год - 72,17 за тонну.

Запасы цинка на складах, мониторинг которых проводит LME, за прошедшие месяцы увеличились с 259,7 до 342,6 тыс. тонн.

На Шанхайской фьючерсной бирже (Shanghai Futures Exchange, ShFE) цены на апрельские цинковые контракты закрылись на отметке 83 за тонну, а складские запасы увеличились с 63,0 до 65,8 тыс. тонн.

По данным Shanghai Nonferrous Metals Market, спотовые цены на цинк в Шанхае за прошедшие месяцы поднялись с 10 500 до 10 700 юаней (до 66) за тонну.

Поддержку котировкам оказали новости из Китая, правительство которого готовит реструктуризацию и консолидацию цветной металлургии, в результате чего мощности предприятий этой отрасли снизятся на 1,5 млн. тонн в год, будут выведены устаревшие и экологически вредные предприятия. Удержанию цен на нынешнем уровне содействуют и новости из Австралии, где из-за проливных дождей и наводнений приостановлена работа ряда предприятий, добывающих и производящих медь, цинк, свинец.

Избыток цинка на мировом рынке вырос в 4 раза и достиг 195 тыс. тонн. И это несмотря на серьезные сокращения его выпуска в прошлом году. Цены невысоки, но стабильны. При нынешнем их уровне на пределе рентабельности, по данным MF Global, работают 65% мировых производителей цинка. В будущем ситуация с поставками металла может осложниться из-за остановок производств в Австралии. Компания Kagara Zinc, например, продлила вынужденный перерыв еще на 2 недели. Увеличения потребления цинка ждут уже во втором полугодии, в связи с надеждами на улучшение ситуации в строительстве.

5. Прогноз конъюнктуры на 2009 год [17]

Перспективы цинка в ближайшие годы будут определяться глубиной кризиса, поразившего мировую экономику, но уже сейчас понятно, что они не позволяют рассчитывать на улучшение ситуации как минимум в ближайшие полтора-два года. Уже сейчас компании вынуждены закрывать предприятия по добыче цинка. Лидеры по его производству – канадская Teck Cominko и швейцарская Xstrata – с августа 2008 г. прекратили добычу на месторождении Леннард-Шелф-Пиллара (Lennard Shelf Pillara) в Австралии. Рудник был закрыт после полутора лет эксплуатации, хотя она была рассчитана на пять лет. И эти процессы, безусловно, будут продолжаться.

По сообщению Китайской горнопромышленной ассоциации (China Mining Association), китайские рафинировочные заводы находятся в сложном положении из-за резкого снижения оплаты за рафинирование импортного цинкового концентрата. Некоторые рафинировочные предприятия получают только за переработку одной тонны импортного концентрата. Представитель Henen Yuguang Gold Lead Co заявил, что импорт цинковых концентратов компанией постоянно увеличивается. Эту ситуацию отражают и данные таможенной службы. Некоторые горнодобывающие компании заявляют, что после временной остановки в конце прошлого года они собираются возобновить выпуск цинка. Увеличение объема добычи руды будет заметно в данных за март. Аналитики считают, что производство цинковых концентратов в Китае показывает признаки восстановления, так как рынок стабилизировался. Однако это может оказать некоторое давление на цены на цинк на внутреннем рынке.

По сообщению агентства Dow Jones Newswires из Мумбаи со ссылкой на представителя индийской Ассоциации по развитию цинковой и свинцовой индустрии, потребление цинка в Индии вырастет в 2009 году на 8 - 10% (прошлогоднее потребление составило 500 тыс. тонн) благодаря расходам страны на инфраструктурные проекты, планируемые, несмотря на глобальный экономический спад. Потребление цинка в Индии на душу населения очень низкое - 0,4 килограмма по сравнению с мировым средним 1,8 килограмма. Реализация многочисленных проектов в области связи, жилищного строительства и инфраструктурных коммуникаций вынудит эту цифру вырасти, заявил г-н Л. Пугадженти, исполнительный директор ассоциации, добавив, что индийская цинковая индустрия - по контрасту с западными странами - защищена от мировых экономических неурядиц благодаря локальному характеру торговых операций.

В противовес сокращению производства цинка в западных странах крупнейший индийский производитель цинка Hindustan Zinc Ltd планирует нарастить к 2010 году производство цинка и свинца с текущих 670 тыс. тонн до 1 млн тонн в год.

По данным Metal Bulletin, производство цинка в Австралии снизится из-за остановки и закрытия ряда предприятий, прогнозируют специалисты Австралийского бюро сельского хозяйства и экономических ресурсов (Australian Bureau of Agricultural and Resource Economics, ABARE). Ожидается падение добычи цинка на 10%, до 1,42 млн. тонн текущем финансовом году, производство рафинированного металла снизится на 2%, или до 404 тыс. тонн. Австралия является одной из стран мира, закрывших наибольшее число горнодобывающих предприятий. С января 2009 года из эксплуатации были выведены мощности по производству свыше 400 тыс. тонн цинка, отмечается в сообщении ABARE.

По сообщению агентства Reuters, второй по величине производитель цинка в мире Korea Zinc заявил о снижении на 10% производства цинка в течение 13 следующих месяцев. Компания собирается сократить производство металла на 45 тыс. тонн при текущей производительности 450 тыс. тонн в год, хотя и оставляет за собой право коррекции плана при изменении рыночной конъюнктуры. Согласно данным ILZSG, на мировом рынке сейчас излишек цинка, но некоторые рыночные аналитики ожидают наступления в 2010 году его дефицита из-за проблем с финансированием производств, в частности среди мелких производителей цинка и свинца. Кроме того, возможное оживление ориентированной на сырьевую группу товаров китайской экономики в результате 600-миллиардных финансовых вливаний также может стимулировать повышение спроса на цинк и рост цен на него.

По сообщению агентства Reuters, один из крупнейших мировых производителей цинка, компания OZ Minerals, надеется, что европейские компании готовы к новым снижениям выпуска металла, которые должны спасти рынок от перенасыщения цинком и дальнейшего падения цен. Производство цинка в мире уже сократилось на 10%, или на 1 млн тонн, став ответной мерой на резкое падение спроса на цинк в отрасли по выпуску оцинкованного проката и падения цен на 55% в прошлом году. К настоящему времени ряд европейских поставщиков, включая Ruhr Zinc (Германия), Copsa Mica, Romanian Zinc и Sometra (Румыния), KCM (Болгария) и Cartagena (Испания) либо полностью прекратили выпуск цинка, либо существенно его снизили. Непосредственно сама OZ Minerals уменьшила добычу цинка на своих комбинатах Golden Grove и Century, но не имеет планов по ее снижению в 2009 году.

По прогнозу ABARE, средняя стоимость цинка в 2009 году составит 85 за тонну, что будет на 32% меньше, чем в прошлом году. Австралийский экспорт цинковой руды и концентратов снизится в 2009 году на 18%, или до 1,7 млн. тонн.

Специалисты французского банка Socit Gnrale пересмотрели ранее сделанный прогноз развития мирового рынка цинка в 2009 г. В частности, среднегодовая цена цинка повышена с прежних $1,150 тыс. за 1 т до $1,205 тыс.

«Скорее всего, мировой рынок цинка покажет признаки восстановления ближе к концу второй половины текущего года, что, несомненно, отразится на уровне цен, – говорится в сообщении Socit Gnrale. – Резкое падение спроса в первом квартале будет сбалансировано скромным расширением потребления осенью, главным образом, за счет импорта в Китай.

В целом согласно прогнозу Socit Gnrale глобальное потребление цинка в 2009 г. будет меньше уровня 2008 г. на 7,9%. Кроме того, металлургическим заводам придется продолжать снижать выпуск металла. При этом по оценкам аналитиков Socit Gnrale предельный уровень себестоимости производства цинка составляет $,1390 тыс. за 1 т.

Список используемой литературы

1. Интересный цинк. – Эксперт. - №10. – 2004.

2. Мировой рынок цинка. // Электротехнический рынок. - №6 (24). – 2008.

3. Metal Bulletin. 2008. # 9035.

4. www.asianmetal.com – Глобальная информационная и консалтинговая компания

5. www.cmmarket.ru/articles - Мировой товарный рынок www.zinc.ru – Официальный сайт Челябинского цинкового завода

6. www.ereport.ru – Мировая экономика

7. www.export.by – Портал информационной поддержки экспорта

8. www.fdcap.com - Lead/Zinc Metal and Equity Review

9. www.ilzsg.org - International Lead and Zinc Study Group

10. www.intracen.org – International Trade Centre UNCTAD\WTO

11. www.lme.co.uk – Лондонская биржа металлов

12. www.metal-trade.ru - Металлоторговля

13. www.mineral.ru/Analytics/worldtrend/ - Информационно-аналитический центр Минерал

14. minerals.usgs.gov - USGS. Mineral Commodity Summaries. Zinc.

15. www.nationmaster.com – Статистический портал по экспорту и импорту товаров

16. www.rusmet.ru - Российская металлургия и мир. - Обзор мирового рынка цинка на 16 марта 2009 года

17. www.zdc.ru/market/ - Некоммерческое партнерство «Центр по развитию Цинка»

[1] По данным www.ereport.ru – Мировая экономика

[2] www.lme.co.uk – Лондонская биржа металлов

[3] www.ilzsg.org - International Lead and Zinc Study Group

[4] Мировой рынок цинка. // Электротехнический рынок. - №6 (24). - 2008.

[5] По данным International Lead and Zinc Study Group

[6] www.mineral.ru/Analytics/worldtrend/ - Информационно-аналитический центр Минерал

[7] http://www.cmmarket.ru/articles - Мировой товарный рынок

[8] По данным www.zinc.ru – Челябинский цинковый завод

[9] Интересный цинк. – Эксперт. - №10. – 2004.

[10] Metal Bulletin. 2008. # 9035.

[11] market.elec.ru

[12] www.nationmaster.com

[13] http://www.intracen.org – International Trade Centre UNCTAD\WTO

[14] www.nationmaster.com

[15] Там же.

[16] www.mineral.ru

[17] www.rusmet.ru – Российская металлургия и мир