Краткая характеристика предприятия ДУП ПМК-194 и анализ его основных технико-экономических показателей

СОДЕРЖАНИЕ: Управление предприятием на примере ДУП ПМК-194. Обслуживающие хозяйства. Финансирование хозяйственной деятельности предприятия. Характеристика основных средств предприятия, их состав и структура. Трудовые ресурсы. Анализ производительности труда.БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ИНФОРМАТИКИ И РАДИОЭЛЕКТРОНИКИ

Кафедра менеджмента

РЕФЕРАТ

на тему:

«Краткая характеристика предприятия ДУП «ПМК-194» и анализ его основных технико-экономических показателей»

Минск, 2008

ДУП «ПМК-194» свою деятельность ведёт с апреля 1958 года. Организация претерпела ряд структурных реорганизаций:

– 1977 год – Копыльское МСО переименовано в Копыльскую МПМК-89;

– 1986 год – в результате слияния двух Министерств: Белсельстроя и Минсельстроя БССР, МПМК-194 переименована в Копыльскую МПМК-194 строительного треста №4;

– 1987 год – произошло объединение со второй строительной организацией МПМК-193;

– 1996 год – в связи с изменением формы собственности МПМК-194 переименовано в государственную передвижную колонну №194;

– 2001 год – в соответствие с решением Миноблисполкома № 136 от 15.05.2001 года ПМК-194 реорганизовано в Дочернее унитарное предприятие «Передвижная механизированная колона № 194» (ДУП «ПМК-194») производственного проектно-строительного унитарного предприятия «Минскоблсельстрой».

ДУП «ПМК-194» Минского областного производственного проектно-строительного унитарного предприятия «Минскоблсельстрой» создано приказом УП «Минскоблсельстрой» №195 от 19 июня 2001 года и входит в его состав на правах дочернего предприятия. Дочернее предприятие является юридическим лицом, имеет обособленное имущество, самостоятельный баланс, расчётный и другие счета в учреждениях банков, в том числе валютный, гербовую печать со своим наименованием, угловой штамп, фирменные бланки, товарный знак.

Имущество предприятия находится в собственности Минской области и принадлежит ему на праве хозяйственного ведения в пределах установленных законодательством и распределено по вкладам, долям, паям, в том числе между работниками дочернего предприятия. Уставный фонд ДУП «ПМК-194» на 1 июля 2001 года составлял 600000 р. На момент государственной регистрации уставный фонд сформирован полностью путём внесения денежных вкладов.

Предприятие обладает следующими видами патентов и лицензий:

– лицензия на право осуществления деятельности «Проектирование и строительство зданий и сооружений 1 и 2 уровней ответственности и проведению инженерных изысканий для этих целей»;

– лицензия на право деятельности по заготовке древесины;

– лицензия по эксплуатации подъёмных кранов;

– лицензия на право осуществления охраны предприятия;

– лицензия на право деятельности по обработке древесины и выпуск изделий из древесины.

ДУП «ПМК-194» является основным предприятием района, занимающимся строительством. Это генподрядная организация, которая выполняет общестроительные работы по генподрядным, прямым и субподрядным договорам. Основная деятельность ПМК-194 состоит в выполнении по договорам подряда с заказчиками строительно-монтажных работ по строительству объектов.

Основные заказчики ДУП «ПМК-194»:

– колхозы и совхозы – 70,4%;

– жилищно-строительные кооперативы – 29,6%.

Распределение объёмов СМР по источникам финансирования:

1. Республиканский и областной бюджет – 5,3%.

2. За счёт средств предприятий – 53,2%.

3. Прочие – 41,5%.

За 2008 год организацией введено 6573 кв.м общей площади жилья. Программой подрядных работ на 2007 г. предусмотрено выполнить строительно-монтажных работ по генподряду на сумму 4837 млн. р., собственными силами 3235 млн. р. в сопоставимых ценах. Рост к уровню прошлого года составит 111%.

По состоянию на 1.01.2007 в ДУП «ПМК-194» работает 137 человек, из них руководители и специалисты – 29, рабочие – 108 Из числа рабочих распределение по основным профессиям: каменщики – 32 чел., штукатуры – 6 чел., маляры – 4 чел., водители – 16 чел., крановщики – 7 чел, сварщики – 3 чел., арматурщики – 3 чел. Удельный вес численности административно-управленческого персонала в общей численности составляет 21,9%, удельный вес работников с высшим образованием к общей численности административно-управленческого персонала – 37,9%. Средний разряд рабочих в целом по организации 3,37.

Управление предприятием осуществляется в соответствии с его Уставом, Организационная структура управления ДУП «ПМК-194» сформирована на основе линейно-функционального, т.е. смешанного принципа.

Непосредственно директору подчиняются:

– главный бухгалтер;

– заместитель директора;

– главный инженер;

– начальник ПЭО;

– начальник отдела кадров.

Они образуют первый уровень в системе управления.

На втором уровне находятся следующие функциональные управления, отделы и службы:

1. Бухгалтерия.

2. Отдел материально-технического снабжения.

3. Подсобное производство.

4. Отдел главного механика.

5. Планово-технический отдел.

6. Отдел охраны труда.

7. Отдел кадров.

8. Планово-экономический отдел.

9. Старший прораб.

10. Мастера.

Организационная структура управления представлена в прил. 1.

Разделение труда в организации происходит по двум направлениям:

– постадийное разделение работ в организации (горизонтальные связи);

– разделение работ по уровням иерархии организации, как целого, так и её отдельных частей (вертикальные связи).

Производственная структура предприятия характеризуется по следующим направлениям. Основным видом деятельности ДУП ПМК-194 являются строительно-монтажные работы. Строительство ведут пять комплексных бригад, бригада штукатуров, бригада маляров.

Подсобное производство ориентировано на удовлетворение потребности в строительных изделиях для строймонтажа. В его составе находится три подразделения:

– растворобетонный узел производственной мощностью 19 тыс. куб. м. товарного бетона и раствора;

– столярно-механический цех;

– цех ЖБИ.

Обслуживающие хозяйства включают: автохозяйство, ремонтные мастерские, малую механизацию, складское хозяйство (склад стройматериалов, склад авто-запчастей).

Основной целью предприятия является получение прибыли, а также проведение единой политики, направленной на реализацию государственных программ по строительству жилья.

Конкурентами ДУП «ПМК-194» на рынке строительства являются отдельные неспециализированные организации, такие как ПМК-11, «Солигорскводстрой» и Ремонтный строительный участок, которые не обеспечены специалистами необходимой квалификации и не могут составить серьёзной конкуренции организации.

Ниже, в табл. 1 приведены данные о работе организации за последние три года. Рассмотрим их более подробно.

Таблица 1

Основные ТЭП деятельности ДУП «ПМК-194»

| Наименование показателя |

Ед. изм. |

2006г. |

2007 г. |

2008 г. |

||

| факт |

факт |

% роста к 2006 |

факт |

% роста к 2007 |

||

| 1.Объём СМР всего, в ценах 1991 г. |

тыс. р. |

1716 |

2323 |

128,12 |

2332 |

106,06 |

| в действующих ценах |

млн. р. |

1686 |

2533 |

150,24 |

3559 |

140,51 |

| 2. Объём СМР, выполненных собственными силами, в сопоставимых ценах |

млн. р. |

1101 |

1776 |

126,59 |

2622 |

124,21 |

| в ценах 1991 г. |

тыс. р. |

1205 |

1486 |

123,32 |

1906 |

128,26 |

| в действующих ценах |

млн. р. |

1403 |

2111 |

150,46 |

2914 |

138,04 |

| 3. Среднесписочная численность работающих |

чел. |

132 |

129 |

97,72 |

132 |

102,33 |

| 3.1. в т.ч. среднесписочная численность служащих |

чел. |

32 |

29 |

90,63 |

29 |

100,00 |

| 3.2 среднесписочная численность рабочих |

чел. |

100 |

100 |

100,00 |

103 |

103,00 |

| 4. Среднемесячная выработка на СМР |

тыс. р. |

885,72 |

1363,7 |

- |

1839,6 |

- |

| в ценах 1991 г. |

р. |

761 |

960 |

126,15 |

1203,3 |

125,34 |

| в сопоставимых ценах |

тыс. р. |

694,996 |

1147,3 |

129,53 |

1655,3 |

121,38 |

| 5.Среднемесячная з/п работающих |

р. |

243939 |

359432 |

- |

509700 |

- |

| 6. Прибыль (убыток) от реализации продукции |

млн. р. |

-56 |

-5 |

8,93 |

-96 |

-1375,00 |

| 7.Рентабельность РП |

% |

-3,99 |

-0,24 |

- |

-3,3 |

- |

| 8. Восстановительная стоимость ОС |

млн. р. |

- |

5949 |

- |

5953 |

100,07 |

Источник: Годовые отчеты за 2006-2008 гг.

Из табл. 1 видно, в организации увеличился объём СМР, выполненных собственными силами, и наблюдается тенденция ускорения этого процесса. Наблюдается также рост удельного веса основных рабочих и падение удельного веса служащих в общей численности работающих, что должно благоприятно сказаться на росте производительности труда.

Однако, несмотря на увеличение объёмов СМР, выполненных собственными силами, темпы роста среднемесячной выработки падают. Негативным является также, с точки зрения экономических законов, опережающий рост заработной платы над темпами роста производительности труда. Теоретически это является недопустимым. Однако, в силу сложившейся экономической ситуации в республике, такое положение вещей оправдано.

Тяжёлое финансово-экономическое состояние ДУП «ПМК-194», которое выражается в отсутствии прибыли и нерентабельной работе, затрудняет осуществление мероприятий, направленных на снижение трудоёмкости и повышение уровня выработки.

В дополнение к анализу данных табл. 2.1 проанализируем финансовое состояние ДУП «ПМК-194», поскольку наличие средств в организации прямо влияет на возможность осуществления ряда мероприятий направленных на увеличение производительности труда.

Для финансирования хозяйственной деятельности предприятие использует заёмные средства, кредиты банков и авансы, процент которых в структуре пассива бухгалтерского баланса достаточно высокий. По данным бухгалтерского баланса (за 2007-2008 гг.) увеличение кредиторской задолженности (в 860 млн. р. на 01.01.2007 г., 1343 млн. р. на 01.01.2008 г.) объясняется отсутствием денежных средств для расчётов с поставщиками, бюджетом, для выплаты заработной платы. Кредиторская задолженность больше дебиторской в 4,0 раза. Задолженность поставщикам за товары и услуги 656 млн. р., в бюджет – 586 млн. р., по з/п – 70 млн. р., по кредитам банка – 50 млн. р.

В связи с низкой платёжеспособностью предприятий-заказчиков резидентов РБ дебиторская задолженность в 2008 году составила 336 млн. р., из неё просроченная – 52 млн. р., что требует иммобилизации значительной части оборотных средств из производственного процесса.

В последние годы из-за недозагрузки производственных мощностей подсобного производства, необходимости погашения финансовых обязательств перед банками и поставщиками организация испытывала дефицит в оборотных средствах, о чём свидетельствуют коэффициенты платёжеспособности:

1. Коэффициент текущей ликвидности, который характеризует общую обеспеченность предприятия собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств, равен 0,57, что в 3 раза ниже норматива (1,7).

2. Коэффициент обеспеченности собственными оборотными средствами (не менее 0,3), который характеризует наличие у предприятия собственных оборотных средств для его финансовой устойчивости, равен -0,81, что является признанием предприятия неплатёжеспособным.

3. Рентабельность реализованной продукции – 3,3%.

Это свидетельствует о том, что организация не располагает возможностями для своевременных расчётов по своим обязательствам.

Основные средства составляют основу материального производства, а обеспеченность предприятия ОС оказывает достаточно сильное влияние на уровень производительности труда. Характеристика основных средств представлена в табл. 2.

Таблица 2

Характеристика ОC предприятия, их состав и структура

| Наименование |

Балансовая стоимость, тыс. р. |

Структура ОC, % |

Остаточная стоимость, тыс. р. |

% износа |

| 1. Здания |

400 431 847 |

28,62 |

22 133 199 |

94,5 |

| 2. Сооружения |

180 744 746 |

12,92 |

20 494 766 |

94,2 |

| 3. Передаточные устройства |

1 715 952 |

0,12 |

- |

100 |

| 4. Силовые машины и оборудование |

56 538 521 |

4,04 |

761 667 |

98,7 |

| 5. Рабочие машины и оборудование |

618 327 486 |

44,19 |

11 976 818 |

98,1 |

| 6. Измерительные и регулирующие приборы |

1 192 951 |

0,085 |

- |

100 |

| 7. Вычислительная техника |

8 771 150 |

0,629 |

2 786 226 |

68,2 |

| 8. Транспортные средства |

107 825 033 |

7,706 |

- |

100 |

| 9. Инструмент, производственный и хозяйственный инвентарь |

23 590 712 |

1,686 |

184 538 |

92,2 |

| Итого: |

1 399 138 398 |

100 |

58 337 214 |

96,3 |

Источник: Бухгалтерский баланс за 2008 год

Как видно из табл. 2, износ ОC составил 96,3%. В крайне ветхом состоянии находится автопарк строительных машин и механизмов. Изношенность автопарка составляет 100%. Эксплуатация строительной техники с просроченными сроками службы ведёт к частым поломкам, длительным простоям на ремонт, и снижению производительности труда. Поэтому для полного обслуживания строительного производства необходима срочная замена морально и физически устаревшей техники.

Оплата текущего ремонта за 2008 год составила 12 513,6 тыс. р., количество ч-дней простоев на техремонте – 1 312. Поэтапное улучшение возрастной структуры парка строительной техники позволит сократить количество ч-дней простоев, простоев на техремонте.

Одним из важнейших факторов повышения эффективности труда на предприятиях является обеспеченность их основными средствами в необходимом количестве, надлежащего качества и более полное их использование. Поэтому следует проанализировать этот аспект работы организации (см. табл. 3).

Таблица 3

Степень обеспеченности предприятия основными средствами

| 2007 г. |

2008 г. |

|

| 1. Восстановительная стоимость ОС, млн. р. |

5 949 |

5 953 |

| 2. Удельный вес активной части,% |

73,3 |

73,1 |

| 3. Фондооснащенность производства, р. на 1 р. СМР |

2,42 |

2,06 |

| 4. Износ ОС, % |

95,9 |

96,3 |

| в т.ч. активной части, % |

99,7 |

99,7 |

| 5. Фондоотдача, млн. р. |

0,46 |

0,49 |

| 6. Фондоёмкость, млн. р. |

2,18 |

2,04 |

Источник: Годовые отчеты за 2007, 2008 гг.

Обобщающими показателями, характеризующими уровень обеспеченности предприятия основными производственными фондами, являются фондовооружённость труда и техническая вооружённость труда.

Показатель общей фондовооруженности труда рассчитывается отношением среднегодовой стоимости промышленно-производственных фондов к среднесписочной численности рабочих. Уровень технической вооружённости определяется отношением стоимости производственного оборудования к среднесписочному числу рабочих.

Рассчитаем эти показатели (за 2007, 2008 гг.):

Фв = Фср/Чппп , (1)

где Фв – фондовооружённость;

Фср – среднегодовая стоимость основных средств, млн. р.;

Чппп – среднесписочное число рабочих.

Эта величина должна непрерывно увеличиваться, так как от неё зависит техническая вооружённость, а следовательно, и производительность труда.

Фв2007 =5961,2/100=59,61 млн. р.

Фв2008 =6065,5/103=58,89 млн. р.

Тв2007 = 4436,95/100=44,37 млн. р.

Тв2008 =4486,5/103=43,56 млн. р.

Из рассчитанных значений показателей следует, что Фв и Тв в организации падают. Среднегодовая стоимость ОС увеличилась в 2008 году, но это было вызвано не только действительным введением основных средств, но и их мнимым приростом – переоценкой. Одновременное увеличение числа рабочих повлекло за собой падение вышеуказанных показателей.

Негативное влияние на уровень производительности труда оказывает тот факт, что производственные мощности организации загружены менее чем на 25% процентов, а по отдельным цехам подсобного производства загрузка не превышает и 13%. В связи с этим ДУП «ПМК-194» несёт значительные убытки, так как недоиспользование производственного оборудования понижает производительность труда, снижает рентабельность.

В описанной ситуации оборудование эксплуатируется в режиме неполной загрузки. В связи с этим возникает вопрос о правомерности применяемого порядка начисления амортизации. Степень износа не может быть оценена объективно при использовании тех методик, которые разработаны в законодательном порядке. Для расчета амортизационных отчислений при таком режиме законодательством не предусмотрено понижающих коэффициентов, то есть для целей налогообложения прибыли сумма амортизационных отчислений определяется исходя из срока полезного использования.

Причины убыточности деятельности ДУП «ПМК-194» кроются в специфике строительства жилья в сельскохозяйственных организациях: малообъёмностью работ, удалённостью объектов от места дислокации строительных организаций, дополнительные затраты по перевозке людей, строительных материалов, перебазировке техники, дополнительные мероприятия по охране труда, технике безопасности, затраты на сторожевую охрану. Основные убытки получены организацией из-за ограничения уровня рентабельности строительства жилых сельских домов до 5% вместо плановой рентабельности 11,87% (Постановление Совета Министров Республики Беларусь «Об утверждении статистических индексов изменения стоимости строительно-монтажных работ по строительству жилых домов (квартир) в сельскохозяйственных организациях на первое полугодие 2008 года» №320 от 6 марта 2008 года). При расчёте стоимости СМР на селе применяются понижающие индексы, что приводит к уменьшению прибыли предприятия.

Как известно, на уровень производительности труда не в последнюю очередь влияет полнота использования трудовых ресурсов, которую можно оценить по количеству отработанных дней и часов одним работником за анализируемый период времени, а также по степени использования рабочего времени. Проанализируем, насколько эффективно предприятие использует трудовые ресурсы (табл. 4).

Таблица 4

Использование трудовых ресурсов предприятия

| Показатель |

2006 г. |

2007 г. |

2008 г. |

| Отработано за год всеми работающими, чел.-дн. |

31 781 |

31 514 |

31 698 |

| Неявки по уважительной причине, чел.-дн. |

4 281 |

3 605 |

4 005 |

| Потери рабочего времени, чел.-дн. |

651 |

556 |

485 |

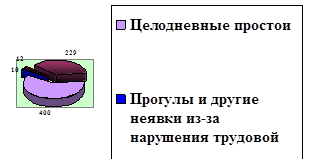

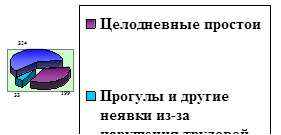

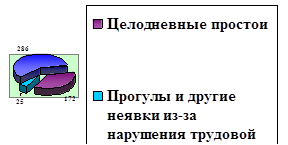

На диаграммах, изображённых на рис. 1, представлена структура потерь рабочего времени за 2006-2008 гг.

а) потери рабочего времени в 2006 году

б) потери рабочего времени в 2007 году

в) потери рабочего времени в 2008 году

Рис. 1. Структура потерь рабочего времени в ДУП «ПМК-194»

В процессе исследования были установлены причины целодневных простоев рабочих основных профессий (см. табл. 5).

Таблица 5

Причины целодневных потерь рабочего времени рабочими строительных профессий ДУП «ПМК-194»

| Наименование бригады |

Целодневные простои (погода) |

Прогулы |

Целодневные простои (отсутствие материалов) |

Целодневные простои (не загруженность работой) |

| 1. Каменщики |

январь – 6 дн. |

март – 7дн. |

||

| 2. Каменщики |

январь – 4 дн. |

март – 6 дн.; апрель – 4 дн. |

||

| 3. Каменщики |

февраль – 8 дн.; март – 8 дн.; август – 1 дн. |

|||

| 4. Каменщики |

||||

| 5. Каменщики |

март – 6 дн.; апрель – 12 дн. |

|||

| 6. Штукатуры |

февраль – 12 дн; март – 19 дн; апрель – 7 дн.; ноябрь – 10 дн. |

|||

| 7. Маляра |

июнь – 3дн.; июль – 4 дн. |

февраль – 4 дн; март – 39 дн; май – 4 дн.; |

Из табл. 5 видно, что часть целодневных простоев вызвана отсутствием необходимого объёма работ. В таких случаях одним из возможных путей ликвидации потерь рабочего времени является совмещение профессий. Для этого следует обучать рабочих смежным профессиям и при необходимости использовать их резервные навыки.

У каменщиков было выявлено 17 дней прогулов, у маляров – 7 дней. Все прогулы свидетельствуют о несоблюдении трудовой дисциплины.

Как видно из приведённых данных, имеющиеся трудовые ресурсы предприятие использует недостаточно полно. Уменьшение потерь рабочего времени по причинам, зависящим от трудового коллектива, является резервом увеличения производства продукции, который не требует дополнительных капитальных вложений и позволяет быстро получить отдачу.

Анализ динамики производительности труда на предприятии

Количественная оценка резервов является необходимым условием их выявления и использования. Без количественной определенности резервы существуют как тенденция развития, а не как реальные возможности повышения эффективности производства.

Целью исследования является выявление путей повышения производительности труда в организации.

Вначале проведём пофакторный анализ выполнения плана по производительности труда. Пофакторный анализ позволяет выявить резервы роста производительности труда. На основе анализа разрабатываются организационно-технические мероприятия по повышению эффективности деятельности организации. Каждое из намеченных мероприятий оценивается либо в показателях снижения трудоемкости, либо в относительной экономии рабочей силы от внедрения данного мероприятия.

Наиболее обобщающим показателем производительности труда является среднегодовая выработка продукции одним работающим. Её можно представить в виде произведения следующих факторов:

![]() , (2)

, (2)

где УД – доля рабочих в общей численности работников;

Д – количество отработанных дней одним рабочим за год;

П – средняя продолжительность рабочего дня, ч.;

СВ – среднечасовая выработка продукции, тыс. р.

Расчёт влияния этих факторов произведём способом цепной подстановки. Исходные данные для анализа приведены в табл. 6 и 8. Процесс анализа был разбит на две части. Сначала оценивались данные за 2006-2007 гг. в сравнении друг с другом, а потом – за 2007-2008 гг.

Таблица 6

Исходные данные для факторного анализа изменения производительности труда за 2006-2007 годы

| Показатель |

2006 г. |

2007 г. |

+,- |

| 1 |

2 |

3 |

4 |

| Объём производства продукции, тыс.р. |

1 205 |

1 486 |

281 |

| Среднесписочная численность: |

132 |

129 |

-3 |

| ППП |

32 |

29 |

-3 |

| рабочих |

100 |

100 |

0 |

| Удельный вес рабочих (УД), % |

75,76 |

77,52 |

1,76 |

| Отработано дней одним рабочим |

240 |

244 |

4 |

| Средняя продолжительность рабочего дня (П), ч. |

8,04 |

8,082 |

0,042 |

| Общее количество отработанного времени: |

- |

- |

- |

| всеми рабочими за год (Т), тыс.-ч. |

196,21 |

197,286 |

1,076 |

| в т.ч. одним рабочим, чел-ч. |

1 962,1 |

1 972,860 |

10,76 |

| Среднегодовая выработка , тыс. р.: |

- |

- |

- |

| одного работающего (ГВ) |

9,129 |

11,519 |

2,39 |

| одного рабочего (ГВ’) |

12,050 |

14,860 |

2,81 |

| Среднедневная выработка рабочего (ДВ), р. |

50,208 |

60,902 |

10,694 |

| Среднечасовая выработка рабочего (СВ), р. |

6,246 |

7,535 |

1,289 |

| Непроизводительные затраты времени (Тн ), тыс. ч. |

1,376 |

1,592 |

0,216 |

| Сверхплановая экономия времени (Тэ) |

0 |

0 |

- |

Источник: Годовые отчеты за 2006, 2007 гг.

Таблица 8

Расчёт влияния факторов на уровень среднегодовой выработки работников предприятия за 2006-2007 гг.

| Фактор |

Алгоритм расчёта |

ГВ, тыс. р. |

| Изменение: |

||

| 1. Доли рабочих в общей численности ППП |

|

0,161 |

| 2. Количества отработанных дней одним рабочим |

|

0,156 |

| 3. Среднедневной выработки |

|

2,023 |

| Итого: |

2,339 |

|

| Изменение среднегодовой выработки за счёт изменения: |

||

| 3.1. Продолжительности рабочего дня |

|

0,049 |

| 3.2. Среднечасовой выработки |

|

1,970 |

| Итого |

2,020 |

Проанализируем изменение среднечасовой выработки как одного из основных показателей производительности труда и фактора, от которого зависит уровень среднедневной и среднегодовой выработки рабочих. Величина этого показателя зависит от факторов, связанных с изменением трудоёмкости продукции и стоимостной её оценки. К первой группе факторов относятся такие, как технический уровень строительства, организация строительства, непроизводительные затраты рабочего времени. Во вторую группу входят факторы, связанные с изменением структуры СМР и уровня кооперированных поставок. Для расчёта влияния этих факторов на среднечасовую выработку воспользуемся способом цепных подстановок. Кроме уровня фактической выработки за прошлый и отчётный год необходимо рассчитать три условных показателя её величины (СВусл.1 , СВусл.2 , СВусл.3 ). СВусл.1 должен быть рассчитан в сопоставимых с базисным годом условиях. Для получения этого показателя объём СМР за отчётный год следует скорректировать на величину его изменения в результате структурных сдвигов и кооперированных поставок, а количесво отработанного времени – на непроизводительные затраты времени (Тн) и сверхплановую экономию времени от внедрений мероприятий НТП (Тэ). СВусл.2 отличается от СВусл.1 тем, что при его расчёте затраты труда не корректируются на Тэ, СВусл.3 отличается от второго тем, что знаменатель не корректируется на непроизводительные затраты времени. Расчёт представлен в табл. 8.

Таблица 8

Расчёт влияния факторов на уровень среднечасовой выработки работников организации за 2006-2007 гг.

| Фактор |

Алгоритм расчёта |

СВ, тыс. р. |

| Изменение среднечасовой выработки рабочих за счёт: |

||

| 3.2.1. Интенсивности труда* |

|

2,681 |

| 3.2.2. Повышения технического уровня производства |

|

0 |

| 3.2.3. Непроизводительных затрат рабочего времени |

|

-0,072 |

| 3.2.4. Изменения структуры |

|

-1,323 |

| Итого |

1,286 |

Примечание. *Расчет изменения объёма строительно-монтажных работ за счёт структурных сдвигов (ВПстр ):

объём строительно-монтажных работ на один день:

в 2006 г. 1205 тыс. р./ 24000 чел.-дн.= 0,05 тыс. р.;

в 2007 г. при сохранении структуры 2006 г.

0,05 тыс. р.· 24400 чел.-дн. =1225,083 тыс. р.;

изменение объёма строительно-монтажных работ в 2007 г. за счёт структурных сдвигов ВПстр.=1486-1225,083= 260,917 тыс. р.

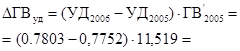

Из анализа факторов повлекших изменение среднегодовой и среднедневной выработки следует, что отрицательное влияние на эти показатели оказали (в 2007 году) следующие факторы:

– непроизводительные затраты рабочего времени уменьшили среднечасовую выработку на 0,072 р;

– изменения в структуре работ повлекли за собой уменьшение среднедневной выработки на 1,323 р.

Но в целом по организации выработка за 2007 год увеличилась по сравнению с 2006 годом. Положительную роль сыграло увеличение интенсивности труда. В итоге среднечасовая выработка рабочего за счёт этого фактора увеличилась на 2,681 р.

Теперь тем же образом проанализируем изменение производительности труда в динамике за 2007-2008 гг. (см. табл. 9-11).

Таблица 9

Исходные данные для факторного анализа изменения производительности труда за 2007-2008 годы

| Показатель |

2007 г. |

2008 г. |

+,- |

| 1 |

2 |

3 |

4 |

| Объём производства продукции, тыс. р. |

1 486 |

1 906 |

420 |

| Среднесписочная численность: |

129 |

132 |

3 |

| ППП |

29 |

29 |

0 |

| рабочих |

100 |

103 |

3 |

| Удельный вес рабочих, % |

77,52 |

78,030 |

0,51 |

| Отработано дней одним рабочим |

244 |

240 |

-4 |

| Средняя продолжительность рабочего дня, ч. |

8,082 |

8,08 |

-0,002 |

| Общее количество отработанного времени |

0 |

||

| всеми рабочими за год, тыс.-ч. |

197,286 |

199,222 |

1,936 |

| в т.ч. одним рабочим, чел-ч |

1 972,860 |

1 934,194 |

-38,666 |

| Среднегодовая выработка, тыс. р.: |

0 |

||

| одного работающего |

11,519 |

14,439 |

2,92 |

| одного рабочего |

14,860 |

18,505 |

3,645 |

| Среднедневная выработка рабочего, р. |

60,902 |

77,104 |

16,202 |

| Среднечасовая выработка рабочего, р. |

7,535 |

9,539 |

2,004 |

| Непроизводительные затраты времени, тыс. ч |

1,592 |

1,376 |

-0,216 |

| Сверхплановая экономия времени |

- |

- |

- |

Источник: Годовые отчеты за 2007, 2008 гг.

Рассчитаем влияние факторов на уровень среднегодовой выработки (см. табл. 10).

Таблица 10

Расчёт влияния факторов на уровень среднегодовой выработки работников организации за 2007-2008 гг.

| Фактор |

Алгоритм расчёта |

ГВ, тыс. р. |

| 1 |

2 |

3 |

| Изменение: |

||

| 1. Доли рабочих в общей численности ППП |

|

0,059 |

| 2. Количества отработанных дней одним рабочим |

|

-0,190 |

| 3. Среднедневной выработки |

|

3,034 |

| Итого: |

2,903 |

|

| Изменение среднегодовой выработки за счёт изменения: |

||

| 3.1 Продолжительности рабочего дня |

|

-0,0028 |

| 3.2 Среднечасовой выработки |

|

3,032 |

| Итого |

3,029 |

Теперь перейдём к анализу влияния определённых выше факторов на уровень среднечасовой выработки работников (см. табл. 11).

Таблица 11

Расчёт влияния факторов на уровень среднечасовой выработки работников организации

| Фактор |

Алгоритм расчёта |

СВ, тыс. р. |

| 1 |

2 |

3 |

| Изменение среднечасовой выработки рабочих за счёт: |

||

| 3.2.1 Интенсивности труда· |

|

4,123 |

| 3.2.2 Повышения технического уровня производства |

|

0 |

| 3.2.3Непроизводи- тельных затрат рабочего времени |

|

-0,081 |

| 3.2.4 Изменения структуры |

|

-2,039 |

| Итого |

2,004 |

Примечание. *Расчет изменения объёма строительно-монтажных работ за счёт структурных сдвигов.

Объём строительно-монтажных работ на один день:

в 2007 г. 1486 тыс. р./24400 чел.-дн.=0,06 тыс. р.;

в 2008 г. при сохранении структуры 2007 г.

0,06 тыс. р.·24720 чел.-дн. =1505,489 тыс. р.

Изменение объёма строительно-монтажных работ в 2008 г. за счёт структурных сдвигов ВПстр.=1906-1505,489= 400,511 тыс. р.

Отрицательное влияние на изменение выработки в 2008 году по сравнению с 2007 годом оказали следующие факторы:

– количество отработанных дней одним рабочим уменьшили среднегодовую выработку на 0,19 тыс. р.;

– продолжительность рабочего дня уменьшила среднедневную выработку на 2,822 тыс. р., но так как она больше норматива, это свидетельствует о сверхурочно отработанном времени, что является недостатком в организации труда;

– непроизводительные затраты рабочего времени уменьшили среднечасовую выработку на 0,081 р.;

– изменения в структуре работ повлекли за собой уменьшение среднедневной выработки на 2,039 р.

Но в целом по предприятию выработка за 2008 год увеличилась по сравнению с 2007 годом. В основном это изменение произошло благодаря увеличению интенсивности труда. Так среднечасовая выработка рабочего за счёт этого фактора увеличилась на 4,123 р.

Обобщим полученные данные чтобы увидеть динамику изменения показателей. (см. табл. 12)

Таблица 12

Обобщённые результаты факторного анализа

| Фактор |

ГВ в 2007 г., тыс. р. |

ГВ в 2008 г., тыс. р. |

| 1 |

2 |

3 |

| 1. Доля рабочих в общей численности ППП |

+0,161 |

+0,059 |

| 2. Количество отработанных дней одним рабочим |

+0,156 |

-0,190 |

| 3. Среднедневная выработка |

+2,023 |

+3,034 |

| 3.1 Продолжительности рабочего дня |

+0,049 |

-0,0028 |

| 3.2 Среднечасовой выработки |

+1,970 |

+3,032 |

| Итого: |

+2,339 |

+2,903 |

| Изменение среднечасовой выработки рабочих за счёт: |

- |

- |

| 3.2.1 Интенсивности труда |

+4,123 |

+2,681 |

| 3.2.2 Повышения технического уровня производства |

0 |

0 |

| 3.2.3 Непроизводительных затрат рабочего времени |

-0,081 |

-0,072 |

| 3.2.4 Изменения структуры |

-2,039 |

-1,323 |

| Итого: |

+2,004 |

+1,286 |

Из табл. 12 следует, что наблюдается положительная динамика роста среднегодовой выработки за счёт изменения среднедневной и среднечасовой выработки. Прирост среднегодовой выработки за счёт этих факторов увеличился в 2008 году по сравнению с 2007 годом на 2,023 р. и 3,034 р., соответственно.

Изменение среднегодовой выработки за счёт продолжительности рабочего дня положительное в 2007 и отрицательное в 2008 году. Но этот факт говорит лишь об уменьшении количества сверхурочно отработанных часов, так как фактическая продолжительность выше нормативной за весь анализируемый период.

Количество отработанных дней уменьшило прирост среднегодовой выработки на в 2008 г на 0,19 тыс. р. И этот фактор, по сравнению с 2007 г. стал оказывать негативное влияние на показатель выработки, следовательно, существует ряд причин, касающихся трудовой дисциплины, обеспеченности фронтом работ, материалами.

Хотя прослеживается положительное изменение среднегодовой выработки за счёт интенсивности труда, но результаты влияния этого фактора в 2008 года хуже, чем в 2007 году на 1,442 тыс. р.

На нуле остаётся влияние такого фактора как повышение технического уровня производства.

Положительным является уменьшение негативного влияния непроизводительных затрат рабочего времени. Но, несмотря на это их влияние остаётся. Поэтому необходимо снижать этот показатель до минимума.

Рост объёма строительных работ не связан прямо с ростом среднечасовой выработки, так как тут наблюдается обратная тенденция: объёмы растут быстрее, чем среднечасовая выработка. Естественно, такой рост не является эффективным для организации. Он скорее обеспечен ростом числа рабочих, количеством сверхурочно отработанного времени, либо выполнением более дорогостоящих работ.

ЛИТЕРАТУРА

1. Афитов, Э. А. Планирование на предприятии: учеб. пособие / Э.А. Афитов. – 2-е изд., перераб. и доп. – Мн.: Вышэйшая школа, 2005.

2. Баканов М. И. Теория экономического анализа. - М.: Финансы и статистика, 1995. - 284 с.

3. Статотчетность предприятия за 2006-2008 года.