Кредит как экономическая категория 4

СОДЕРЖАНИЕ: СОДЕРЖАНИЕ ВВЕДЕНИЕ Кредит как экономическая категория, его роль в рыночной экономике Сущность кредита Основные этапы развития кредитных отношенийСОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. Кредит как экономическая категория, его роль в рыночной экономике

1.1 Сущность кредита

1.2 Основные этапы развития кредитных отношений

1.3 Функции кредита в условиях рынка

2. Проблемы развития кредитования

2.1 Проблемы развития и функционирования кредитного рынка

2.2 Кредитное регулирование

ЗАКЛЮЧЕНИЕ

ЛИТЕРАТУРА

ВВЕДЕНИЕ

Кредит относится к числу важнейших категорий экономической науки.

Вслед за деньгами изобретение кредита является гениальным открытием человечества. Благодаря кредиту сокращается время на удовлетворение хозяйственных и личных потребностей. Предприятие-заемщик за счет дополнительной стоимости имеет возможность увеличить свои ресурсы, расширить хозяйство, ускорить достижение производственных целей. Граждане, воспользовавшись кредитом, имеют две возможности: либо применить способности и полученные дополнительные ресурсы для расширения своего дела, либо ускорить достижение потребительских целей, получить в свое распоряжение такие вещи, предметы, ценности, которыми они могли бы владеть лишь в будущем.

Кредит выступает опорой современной экономики, неотъемлемым элементом экономического развития. Его используют как крупные предприятия и объединения, так и малые производственные, сельскохозяйственные и торговые структуры; как государства, правительства, так и отдельные граждане.

Изучению кредита посвящены многочисленные работы советских и зарубежных экономистов. Однако эта тема особенно актуальна в наше время, поскольку кредитные отношения в современных условиях достигли наибольшего развития.

На сегодняшний день привлечение кредита для развивающихся предприятий стало, чуть ли не единственным способом устоять на рынке и удержать свои позиции под натиском импорта, который стремительно захватывает Российский ранок. Легкая и тяжелая промышленность находится в упадке и для ее подъема требуются средства, а точнее целевые кредиты на развитие отдельных предприятий и отраслей в целом. Использование кредита позволяет значительно сократить время для расширения масштабов производства, обновить продукцию и повысить эффективность производства и труда.

Данная работа состоит из двух глав. В первой главе кредит рассмотрен как экономическая категория. Во второй главе рассматриваются проблемы системы кредитования.

Целью работы является выявление сущности и роли кредитных отношений в рыночной экономике.

Кредит как экономическая категория, его роль в рыночной экономике

1.1 Сущность кредита

Кредит - это движение ссудного капитала, включающее в себя мобилизацию свободных денежных средств народного хозяйства и населения и их перераспределение на условиях возвратности, срочности, платности в целях расширенного воспроизводства. [4, с.307]

Возникновение кредита связано непосредственно со сферой обмена, где владельцы товаров противостоят друг другу как собственники, готовые вступить в экономические отношения.

Возможность возникновения и развития кредита связаны с кругооборотом и оборотом капитала. В процессе движения основного и оборотного капитала происходит высвобождение ресурсов. Средства труда используются в процессе производства длительное время, их стоимость переносится на стоимость готовой продукции частями. Постепенные восстановление стоимости основного капитала в денежной форме приводит к тому, что высвобождающиеся денежные средства оседают на счетах предприятий. Вместе с тем на другом полюсе возникает потребность в замене изношенных средств труда и достаточно крупных единовременных затратах. Аналогичные по своему характеру процессы происходят и в движении оборотного капитала. Более того, здесь колебания в кругообороте и обороте проявляют себя более разнообразно. Так, в силу сезонности производства, неравномерных поставок и другого происходит несовпадение времени создания и обращения продукции. У одних субъектов появляется временный избыток средств, у других - их недостаток. Это создаёт возможность возникновения кредитных отношений, то есть кредит разрешает относительное противоречие между временным оседанием средств и необходимостью, их использования в хозяйстве.

Основными условиями существования кредита можно назвать следующие:

1. Несовпадение во времени индивидуальных кругооборотов и оборотов производственных фондов отдельных товаропроизводителей. Производственные фонды – это основные фонды и оборотные средства.

2. Кредитор и заемщик должны быть юридически самостоятельными организациями, что обеспечивает экономическую ответственность сторон в процессе кредитных отношений. Юридическим лицом (Гражданский кодекс Российской Федерации, ст. 48)признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Юридические лица должны иметь самостоятельный баланс или смету.

3. Кредитор и заемщик должны быть заинтересованы в кредитных отношениях. Данную функцию выполняет банковская процентная ставка. С одной стороны, она должна обеспечить максимальную прибыль кредитору, а с другой – возможность уплаты данных процентов без ущерба для заемщика.

Кредит нельзя сводить только к определенной сумме денег или количеству товаров, передаваемых на возвратной основе. Указанные блага представляют собой объект кредита — то, что передается от кредитора к заемщику или воплощает в себе его долг (коммерческое кредитование). Кредиту как экономическому явлению присуща определенная форма движения, в рамках которого кредит предоставляется, используется (затрачивается) и возвращается. Единство этих «жизненных» этапов выражено понятием кредитование, в рамках которого только и возможно существование кредита как экономического явления, отличного от других, имеющих близкую природу. Кредитование представляет собой сложный процесс, не исчерпывается простой передачей благ. Разумеется, стадия использования кредита, как и его производство и потребление, не имеет прямого отношения к сущности кредита, но окончательный акт или момент передачи должен рассматриваться как особая стадия движения кредита. Это же относится и к обратной передаче (возврату) эквивалента. Здесь важен момент высвобождения ресурсов, с которого начинается возврат кредита. По необходимости анализ кредитоспособности заемщика, его бизнес-плана, без которого кредитор не сможет принять решение о предоставлении кредита, ведется с учетом этих двух моментов. В ряде случаев обеспечением возврата кредита может служить то имущество, которое было приобретено на полученные в кредит деньги.

Кредитование представляет собой сложный экономический процесс, организация которого осуществляется на основе учета базовых принципов, отражающих специфику движения кредита. Точнее говоря, принципы кредитования представляют собой требования к организации кредитного процесса. Они получили отражение в гражданском законодательстве стран с рыночной экономикой с солидными правовыми традициями регулирования кредитных отношений. К принципам кредитования относятся: а) возвратность; б) срочность; в) платность; г) обеспеченность; д) целевой характер. [2, с.406]

Возвратность кредита. Принцип возвратности следует понимать в широком смысле как выражение необходимости своевременной обратной передачи эквивалента заемщиком, и поэтому возвратность как принцип организации кредитования присуща всем его формам, а не только чисто денежной или товарной. Возвратность означает исполнение возникшего заемного обязательства. Особо следует подчеркнуть значение принципа возвратности для организации банковского кредитования. Необходимость строгого соответствия этому принципу обусловлена тем, что банки мобилизуют для кредитования временно свободные денежные средства хозяйствующих субъектов, государственного и местного бюджетов и различных слоев населения. Главная особенность таких средств состоит в том, что они также подлежат возврату на условиях, зафиксированных в депозитных договорах. Эта особенность нашла свое отражение в так называемом «золотом правиле» кредитования, которое гласит: величина и сроки предоставляемых кредитов должны соответствовать (быть меньше) размерам и срокам его обязательств по депозитам.

Срочность кредита. Принцип срочности отражает необходимость возврата не в любое приемлемое для заемщика время, а в точно определенный срок, зафиксированный в соглашении сторон. Срочность, как и возвратность, — важнейший атрибут кредита. Нарушение указанного в соглашении срока является для кредитора достаточным основанием для применения к заемщику экономических санкций в форме увеличения взимаемого процента, а при дальнейшей отсрочке — обращения в суд для получения возмещения в судебном порядке, в том числе и по процедуре банкротства.

Платность кредита. Принцип платности означает, что абсолютное большинство кредитных сделок являются возмездными по своему характеру, т. е. предполагают не только передачу по истечении срока определенного эквивалента, но и уплату определенного вознаграждения кредитору в той или иной форме. Денежная форма этого вознаграждения получила название процента. Кроме денег, по условиям договора возможно получение вознаграждения в виде определенных имущественных прав, подобно тому, как это предусмотрено законом для облигаций или государственного займа (статьи 816 и 817 ГК РФ).

Принцип платности отражает необходимость достижения единства интересов кредитора и заемщика. Для кредитора передача временно свободных средств в кредит не означает их омертвления. Наоборот, в условиях кредитно-бумажного денежного обращения только благодаря передаче средств заемщику и их последующему производительному использованию появляется реальная возможность для денежных накоплений у кредитора.

Платность кредита также позволяет в определенной мере обеспечить антиинфляционную защиту денежных сбережений населения, размещенных в банковских депозитах.

Принцип платности отражает двойственную стимулирующую функцию кредита:

— процент выступает побудительным мотивом для предоставления кредиторами своих средств заемщикам и поэтому ведет к наиболее полному использованию всех временно свободных средств всех хозяйствующих субъектов и всех слоев населения для нужд хозяйственного оборота и развития потребления;

— процент выступает важным стимулом к наиболее эффективному использованию заемных средств путем выбора наиболее прибыльных способов ведения производства заемщиками. Необходимость своевременного возврата средств, полученных населением в кредит для личного потребления, заставляет его рационально вести свое домашнее хозяйство и осуществлять поиск дополнительных источников доходов.

Обеспеченность кредита. Принцип обеспеченности выражает необходимость обеспечения защиты имущественных интересов кредитора при возможном нарушении заемщиком принятых на себя обязательств и находит практическое выражение в установленных законодательством способах обеспечения исполнения обязательств, таких, как неустойка, залог, удержание, поручительство, банковская гарантия, задаток. Для различных кредитов используются различные способы обеспечения или даже их комбинация. Однако все они требуют четкой организации процесса кредитования и предполагают установление контроля за его стадиями, прежде всего за целевым использованием кредитов.

Целевой характер кредита. Принцип целевого характера распространяется на большинство видов кредитных сделок. Он выражает необходимость целевого использования средств, полученных от кредитора. В банковской практике этот принцип фиксируется в качестве условия заключаемого кредитного договора, устанавливающего конкретную цель выдаваемого кредита, и реализуется установлением банковского контроля за операциями заемщиков по счетам.

В процессе кредитования используются различные формы кредита. В условиях рынка реализуются следующие формы кредита: коммерческий, банковский, потребительский, ипотечный, межбанковский, государственный, международный. [9, с.68]

Коммерческий кредит — кредит, предоставляемый в товарной форме продавцами товаров их покупателям в виде отсрочки или рассрочки платежа за проданные товары или предоставленные услуги. Данная форма кредита применяется с целью ускорения реализации товаров.

Особенностью коммерческого кредита является тот факт, что ссудный капитал здесь сливается с промышленным. Главная цель — ускорение процесса реализации товаров с целью получения заключенной в них прибыли.

Банковский кредит — кредит, предоставляемый в виде денежных ссуд коммерческими банками и другими кредитными учреждениями юридическим и физическим лицам, а также государству и иностранным клиентам. Банковский кредит превышает границы коммерческого кредита по размерам, срокам, направлениям, т.е. он имеет более широкую сферу применения. Классифицируют банковский кредит в зависимости от срока использования и типа заемщика.

Потребительский кредит — кредит, предоставляемый торговыми компаниями, банками и специализированными небанковскими кредитными институтами населению для приобретения товаров длительного пользования с рассрочкой платежа.

Предоставляется подобный кредит как в денежной, так и в товарной форме. Срок пользования кредитными средствами составляет период до трех лет, а процент за его использование - от 10% до 25%.

Ипотечный кредит - кредит, выдаваемый на приобретение или строительство жилья либо покупку земли. Его обычно предоставляют банки и специализированные небанковские кредитно-финансовые институты. Процент по кредиту составляет от 15 до 30%. Наиболее развит ипотечный кредит в Англии. США, Канале.

Межбанковский кредит — кредит, предоставляемый банками друг другу, когда у одних банков возникает недостаток, а у других — избыток кредитных ресурсов. Необходимо отметить, что размеры подобных кредитов в условиях стабильно функционирующей экономики достаточно значительны. Разновидностью межбанковского кредита в отношениях между хозяйствующими субъектами выступает межхозяйственный кредит.

Государственный кредит — кредит, при котором заемщиком выступает государство или местные органы власти, а сам кредит приобретает вил государственного займа, реализуемого через Центральный банк и кредитно-финансовые институты.

Международный кредит — кредит, охватывающий экономические отношения между государством и международными экономическими организациями. Существует международный кредит в форме как коммерческого, так и банковского кредита.

1.2 Основные этапы развития кредитных отношений

Кредит и кредитные отношения в процессе своего исторического развития прошли несколько последовательных этапов: зарождения, становления и регулирования кредитных отношений.

Первый этап — зарождение кредитных отношений. Кредитные отношения стали возникать на этапе перехода от натурального к товарному хозяйству. В этот период появился особый разновременный обмен продуктами, который постепенно уступил свое место своему товарному аналогу — разновременному товарообмену. С появлением денег возникают более сложные кредитные отношения — продажа товаров с отсрочкой платежа. Несовпадение периодов производства и обращения различных товаров, сезонные условия их производства и реализации приводили к тому, что одним производителям приходилось покупать товары у других еще до продажи собственных товаров. Поэтому покупатель становился заемщиком, а продавец — кредитором. Значительно реже встречалось авансирование товаропроизводителей. Так появились простейшие формы коммерческого кредитования.

Значительную роль в зарождении и становлении кредитных отношений и кредита сыграло ростовщичество. Развитие общественного разделения труда и появление частной собственности в период разложения натурального хозяйства послужили толчком к значительной имущественной дифференциации, которая в конечном итоге и привела к появлению такого своеобразного экономического и социального феномена, как ростовщичество. Первоначально богатые семьи, являющиеся членами общины, предоставляли своим более бедным сородичам кредиты в натуральной форме — зерном или другими продуктами. Условия погашения таких кредитов были достаточно жесткими. Кредиты предоставлялись под залог земли или даже личности заемщика (так называемый самозаклад). Кредиторы устанавливали на закладываемой земле специальные камни, на которых выбивалась надпись, содержащая имя кредитора, сумму долга и условия его погашения. Так появилась простейшая форма ипотеки — залог земли для обеспечения заемного обязательства. В качестве платы за кредит полагалось вернуть часто очень значительную долю урожая.

Появление денег и последовавшее за этим развитие денежного обмена явились важным фактором усиления дифференциации и стали основой перехода к денежной форме ростовщичества.

В античном мире ростовщичество получило широкое распространение. Ростовщический кредит в период античности выступал в трех основных формах: во-первых, в форме предоставления денежных кредитов рабовладельческой знати, преимущественно земельным собственникам, для покупки предметов роскоши; во-вторых, в форме предоставления кредитов мелким, владеющим условиями своего труда производителям, к числу которых принадлежали прежде всего крестьяне, но также и ремесленники; в-третьих, в форме кредитования античных городов и государств.

Кредит оказывал значительное влияние на всю экономику и социальную жизнь античного общества. Он имел следующие основные особенности: а) чрезвычайно высокий уровень процента; б) возможность обращения в рабство за долги; в) преимущественно денежную форму, что способствовало переходу к товарному хозяйству; г) предоставление кредита из собственных средств.

Широкое распространение кредитных отношений привело к зарождению банкирского промысла. Первоначально он возник как дополнительное занятие менял, которые обменивали монеты различных городов и государств. Наряду с торговлей деньгами менялы постепенно перешли к приему на хранение (во вклады) денег, их переводу по поручению клиентов, стали заниматься кредитованием под залог домов и земель.

Особым видом кредитования в античном мире были морские торговые кредиты. Заемщиками выступали купцы, снаряжающие дорогостоящие экспедиции за товарами в дальние страны

Таким образом, в древних и античных обществах произошло зарождение кредитных отношений, и появились различные формы кредита. Однако в целом хозяйство носило натуральный характер, кредитные операции развивались на базе ростовщического кредита, который стал сдерживающим фактором экономического развития, не способствовал прогрессу производства. Зародившийся банковский промысел также по своей сути был ростовщическим.

Второй этап исторического развития кредитных отношений — их становление. На данном этапе произошло дальнейшее развитие товарного кредитования.

В средние века коммерческий кредит широко практиковался по всей Европе. Его сроки подчас растягивались до полутора лет. Важным моментом развития коммерческого кредитования стало появление векселей: простых и переводных. Уже в XV в. в Италии использование простейших форм векселей становится повседневной практикой.

Первоначально орудиями коммерческого кредита были: нотариально оформленное платежное письмо; частное поручительное письмо; поручительство, уже не требующее нотариальной записи. Эти документы ясно свидетельствуют о том, что своим происхождением вексель обязан не только долгу, вызванному отсрочкой платежа, но и операциям по переводу денег. Еще в середине XII в. генуэзские купцы вносили деньги местным менялам в обмен на письменное обязательство выплатить указанную сумму в городе, где им предстояло закупать товар или расплачиваться по долгам. Сам термин «вексель» своим происхождением обязан именно обменным операциям .

Постепенно векселя превратились в инструменты коммерческого кредита. Купцы стали расплачиваться за покупку товаров векселями. Периодически на ярмарках производились массовые взаимные платежи по векселям.

С 1597 г. в Голландии векселя приобрели завершенную форму и стали составляться на типовых бланках. Здесь же они стали главной формой платежа, а в XVII в. широко вошла в практику передаточная надпись на их обороте (индоссамент). Дисконтирование векселей (их учет) зародилось в Антверпене в XVI в. в виде скупки непросроченных векселей и стало постоянной практикой со второй половины XVIII в.

На данном этапе возникла более сложная форма кредитных отношений — кредитные отношения с участием посредника, возродился и стал набирать силу банковский промысел, постепенно перерастая в сложноорганизованный вид банковского предпринимательства. Появление кредитного посредничества явилось результатом разрешения противоречий в развитии самих кредитных отношении. Эти противоречия определялись объективным несовпадением в размерах высвобождавшихся денежных средств у кредиторов и возникающей потребности заемщиков в дополнительных средствах, а также различиями между продолжительностью высвобождения этих средств и продолжительностью существования потребности в них.

В большинстве европейских стран в период с конца XVII в. в течение полутора веков появились акционерные и крупные эмиссионные банки, что означало ликвидацию монопольного положения ростовщичества и создание национальных кредитных систем, отвечающих интересам развития промышленности и торговли.Появление банков не снижает значение коммерческого кредита как основы кредитной системы. Он сохраняет способность напрямую, непосредственно обслуживать кругооборот капитала, служить важным инструментом его ускорения. Банковский кредит получил развитие на его основе и удачно его дополняет.

Третий этап исторического развития кредита — переход к регулируемым кредитным отношениям. Его основной признак — всеохватывающий, тотальный характер кредитных отношений, что находит свое выражение в следующем:

— кредитные отношения опосредуют все экономические процессы, глубоко проникают в денежное обращение, сферу обмена, производства и потребления, международные отношения. В результате возрастает доля заемных средств в промышленности и торговле; растет государственный долг; увеличивается потребительский и ипотечный кредит; возрастают темпы централизации капитала и его межотраслевого перелива;

— все хозяйствующие субъекты, население и государство становятся одновременно заемщиками и кредиторами. Производство и реализация товаров, а также перераспределение доходов осуществляется на кредитной основе;

— усиливается связь денежной эмиссии с кредитными операциями банков. В свою очередь, деньги становятся источником кредита. Благодаря развитию банковской системы любая сумма денег почти мгновенно превращается в кредит;

— международная торговля практически полностью опосредована кредитными сделками (банковским и коммерческим кредитами);

— с появлением кредитных карт повседневная купля-продажа товаров приобретает кредитный характер. Значительно упрощается коммерческое кредитование населения при приобретении товаров длительного пользования;

— получают развитие различные специализированные кредитно-финансовые институты: сберегательные кассы и банки, ссудосберегательные ассоциации, кредитные союзы, общества взаимного кредита, ипотечные банки и строительные общества, ипотечные банки и т. д. Они занимаются кредитованием определенных сфер и отраслей хозяйственной деятельности, как правило, доминируя в относительно узких секторах кредитного рынка.

Важная характеристика современного этапа развития кредитных отношений — регулирование кредитных отношений государством и Центральным банком. Центральные банки активно используют инструменты учетной и дисконтной политики для регулирования экономики. Они регулируют денежное обращение, осуществляют меры по развитию кредитно-банковской сферы.

Итак, в современных условиях кредитные отношения приобрели исключительное значение для развития экономики и общества в целом. Тотальный характер этих отношений позволил ведущим экономистам сделать важный вывод о том, что современное хозяйство становится кредитным по характеру доминирующих в экономике процессов. Именно исключительное развитие кредитных отношений серьезно трансформировало товарно-денежное хозяйство в иной тип хозяйства, закономерно развившийся на его базе, — кредитное хозяйство. Этот вывод чрезвычайно важно помнить при рассмотрении конкретных проблем коммерческого и банковского кредитования, организации кредитного процесса в целом.

1.3 Функции кредита в условиях рынка

Роль кредита в экономической системе общества определяется, прежде всего, выполняемыми им функциями. Будучи проявлением единой сущности, функции кредита тесно взаимосвязаны и в совокупности отражают характерные особенности кредита как экономического явления, показывают связь кредита с процессами кругооборота капитала и денежным обращением. Результат взаимодействия кредита с другими хозяйственными процессами, его движения в рамках единого хозяйственного оборота, в котором он выполняет присущие ему функции, характеризует его роль в экономике. Очевидно, что вне функций нельзя говорить о роли кредита, но это не дает основания для отождествления движения кредита него результата.

Кредит выполняет распределительную (перераспределительную) и эмиссионную функции, называемые базовыми.

Распределительная (перераспределительная) функция. Распределение связано с определением доли произведенного продукта и/или прибыли, которую получают участники хозяйственной деятельности, другие хозяйствующие субъекты и государство. Оно предполагает перемещение разных форм общественного богатства от одних субъектов к другим или вторичное перемещение уже ранее полученных благ. Последнее получило называние перераспределения. Оба процесса не изолированы от других экономических процессов, они тесно связаны и переплетаются с движением товаров и денег, их дву- или односторонних перемещений в многочисленных обменных, кредитных и финансовых операциях. Возникновение и развитие кредитных отношений порождают мощные встречные потокитоваров и денег, которые приводят в действие механизм перераспределения этих благ.

При помощи коммерческого кредита предприниматели получают от кредиторов товары или деньги, которые по разным причинам высвобождаются из хозяйственного оборота кредитора. Это могут быть часть запасов готовой продукции, не нашедшей к данному моменту времени своих покупателей, или денежные средства, которые временно не используются в кругообороте. Оба вида ресурсов образуют резервный капитал кредитора. Таким образом, благодаря коммерческому кредиту осуществляется перемещение (перераспределение) ресурсов в рамках тесно взаимосвязанных хозяйственных оборотов от одних предпринимателей-кредиторов к другим предпринимателям-заемщикам, которым необходимы ресурсы для обеспечения непрерывности кругооборота их капитала.

С возникновением банков процессы перераспределения денежных средств в экономике получают наиболее адекватный механизм, а функции кредита — свое законченное выражение.

Ориентируясь на дифференцированный уровень рентабельности в различных отраслях или регионах, кредит выступает в роли стихийного регулятора экономики, обеспечивает удовлетворение потребностей динамично развивающегося бизнеса в дополнительных денежных ресурсах. Однако благодаря инерционному характеру экономического развития в некоторых случаях практическая реализация указанной функции может способствовать углублению диспропорций в структуре рынка, вызывать обострение кризисных ситуаций. Вместе с тем обе отмеченные тенденции экономического развития свидетельствуют о тесной взаимосвязи кредита с процессами кругооборота капитала, денежного обращения. Именно поэтому движение кредита должно быть подчинено задачам развития экономики как целостной системы и требует государственного регулирования в рамках денежно-кредитной политики.

Погашение заемных обязательств вызывает обратный процесс перераспределения ресурсов от заемщиков к кредиторам. От своевременного и полного исполнения обязательств зависят непрерывность движения кредита и возможность расширения масштабов кредитования.

Эмиссионная функция. С момента своего возникновения кредит замешал металлические монеты (полноценные деньги) кредитными инструментами — векселями, банкнотами и чеками. Широкое распространение последних, в конечном итоге, привело к утрате золотом монетарной роли и замене его кредитными деньгами, эмитируемыми национальными центральными банками.

Первоначально в качестве кредитных орудий обращения и платежа выступали векселя — прямое порождение коммерческого кредита. Однако использование векселей в качестве средств обращения и платежа имеет естественные пределы, они обращаются только в кругу предпринимателей, связанных тесными производственными икоммерческими отношениями. Снимаются эти ограничения путем учета векселя банком, который замещает его своим обязательствами — банкнотами. Таким образом, коммерческий кредит вызывает появление новых платежных средств — банковских денег. Благодаря появлению банкнот денежная эмиссия приобрела необходимую эластичность, способность приспособления к быстро изменяющимся потребностям хозяйственного оборота. Банки в состоянии достаточно оперативно как увеличивать денежную массу, так и уменьшать ее при погашении векселей.

В конечном итоге появление кредитных денег привело к сужению масштабов металлического обращения, вытеснению металлических денег. В настоящее время эмиссия денег национальными Центральными банками и всей банковской системой происходит на кредитной основе. Кредитование банками своей клиентуры и рефинансирование самих банков центральными банками определяет масштабы выпуска денег в хозяйственный оборот, а погашение полученных кредитов ведет к изъятию денег из оборота. Воснове эффекта мультипликативного расширения кредитов также лежит кредитование хозяйствующих субъектов, государства и населения.

Банковское и коммерческое кредитование способствуют постепенному вытеснению наличных денег из обращения, что связано с широким использованием безналичных расчетов, чеков и кредитных карточек. Эти банковские продукты (инструменты) позволяют заменить наличные деньги кредитными операциями. Вот почему в экономической литературе вместо эмиссионной функции кредита часто упоминается близкая по сути функция замещения действительных денег кредитными операциями.

Итак, в современных условиях на базе расширения коммерческого и банковского кредита возникает устойчивая эмиссия кредитных денег и происходит замена налично-денежного обращения безналичным.

Роль кредита в развитии экономики. Роль кредита в развитии экономики состоит в:

— обеспечении непрерывности кругооборота капитала, что достигается за счет регулярной реализации готовых товаров и предполагает активное коммерческое кредитование, доступность банковского кредитования для предпринимателей, наличие достаточно развитого потребительского кредита. Для достижения устойчивой непрерывности кругооборота, кроме того, очень важно своевременное приобретение сырья, материалов, обновление основного капитала. Это становится возможным за счет получения коммерческого или банковского кредита;

— ускорении концентрации и централизации капитала, что является необходимым условием экономического роста и стабильного развития, позволяет расширить границы индивидуального накопления.

Использование кредита позволяет значительно сократить время для расширения масштабов производства, обновить продукцию и повысить эффективность производства и труда.

Банковское кредитование и облигационные займы выступают мощными источниками средств для приобретения не только дополнительного оборудования, строительства новых заводов, но и для присоединения других индивидуальных капиталов путем покупки целых компаний и фирм — объединения многих, часто совершенно разнородных, индивидуальных капиталов под началом одной компании. Это объединение капиталов получило название централизации капитала.

Возможности отдельных компаний по привлечению дополнительных средств в определяющей степени зависят от размеров капитала компании. Поэтому крупные компании имеют неоспоримые преимущества в кредитовании, в размерах, сроках получения кредита и в процентах за его использование. Эти преимущества играют существенную роль в конкурентной борьбе, ведут к поглощению мелкого бизнеса более крупным.

Кредит способствует сокращению издержек обращения. Так, коммерческое кредитование позволяет ускорить процесс реализации товаров и сократить издержки обращения. Благодаря банковскому кредиту мобилизуются средства для удовлетворения потребности в дополнительном оборотном капитале. Особенно значительная экономия достигается при приобретении крупных партий товаров сезонного производства. Кредит позволяет сократить удельные затраты на хранение запасов за счет расширения товарооборота и реализации товаров.

Еще одним важным аспектом экономии издержек обращения является экономия, связанная с рациональной организацией денежного обращения.

Она достигается:

а) путем взаимозачета требований, проводимых в процессе безналичных расчетов. Вместо перевозки, хранения и инкассации наличных денег их передача происходит в безналичном порядке путем записей по счетам, открытым в банках. Физическому перемещению наличных денег или безналичному переводу со счета на счет подлежит лишь разница (сальдо) между встречными требованиями;

б) за счет вовлечения в хозяйственный оборот временно свободных средств предпринимателей и сбережений населения. В результате происходит увеличение скорости их обращения. Высокая скорость обращения при одновременном вытеснении наличных денег безналичными позволяет резко сократить потребность хозяйственного оборота в дополнительной денежной эмиссии и достичь экономии на ее организации. Значительно сокращаются кассовые резервы центральных и коммерческих банков;

в) за счет создания и использования различных платежных средств. К ним относятся обращающиеся инструменты кредитного происхождения, чеки и банковские кредитные карты. Вводя в сферу денежного обращения такие платежные инструменты и банковские продукты, как векселя, чеки, кредитные карточки и т.д., кредит обеспечивает замену наличных расчетов безналичными операциями, что значительно упрощает и ускоряет расчеты во внутреннем и международном хозяйственном оборотах. Наиболее активную роль в решении этой задачи играет коммерческий кредит как необходимый элемент современных отношений товарообмена. Кроме того, получили широкое распространение различные банковские счета, позволяющие совместить платежные и сберегательные функции. Применение указанных средств и счетов позволяет не только снизить затраты на налично-денежное обращение, но и упростить кредитование, снизить затраты на его обслуживание.

— ускорении научно-технического прогресса , в настоящее время научно-технический прогресс стал определяющим фактором экономического развития любого государства и отдельного субъекта хозяйствования. Наиболее наглядно роль кредита в его ускорении может быть отслежена на примере процесса финансирования деятельности научно-технических организаций, спецификой которых всегда являлся больший, чем в других отраслях, временной разрыв между первоначальным вложением капитала и реализацией готовой продукции. Именно поэтому нормальное функционирование большинства научных центров (за исключением находящихся на бюджетном финансировании) немыслимо без использования кредитных ресурсов. Столь же необходим кредит и для осуществления инновационных процессов в форме непосредственного внедрения в производство научных разработок и технологий, затраты на которые первоначально финансируются предприятиями, в том числе и за счет целевых средне - и долгосрочных ссуд банка.

2. Проблемы развития кредитования

2.1 Проблемы развития и функционирования кредитного рынка

Созданию современной кредитной системы России предшествовал длительный исторический период, который определялся специфическими социально экономическими условиями развития нашей страны.

За более чем семидесятилетнюю историю кредитная система России прошла несколько этапов своего развития, но главными особенностями всего прошедшего периода была ориентация на административные методы руководства экономикой, максимальная концентрация финансовых ресурсов и властных функций у государственных органов и полное несоответствие кредитным системам промышленно развитых стран.

На последнем этапе административно-командного функционирования кредитная система СССР выглядела следующим образом:

• Госбанк СССР;

• Стройбанк СССР;

• Банк для внешней торговли;

• Система Гострудсберкасс;

• Госстрах и Ингосстрах.

То есть мы видим, что на кредитном рынке СССР господствовало шесть абсолютных монополистов, поделивших этот рынок между собой.

Необходимо отметить, что длительное командно-административное функционирование кредитной системы показало ее низкую эффективность. Большая часть кредитов предприятиями не возвращалась, и банки практически выполняли функцию не кредитования, а финансирования предприятий.

В этих условиях в середине 80-х гг. была предпринята попытка сформировать в стране двухуровневую кредитную систему, правда, довольно специфическую.

На верхнем уровне находился Госбанк СССР, освобожденный от несвойственных ему функций. На втором уровне находилось пять специализированных банков. Система небанковских кредитных институтов опять практически отсутствовала.

В качестве ответа на негативные последствия этой банковской реформы в стране стали создаваться коммерческие и кооперативные банки в основном на базе денежных накоплений различных отраслей промышленности и населения.

В конце 1990 г. Верховный Совет СССР принял Закон, который окончательно установил двухъярусную банковскую систему в виде ЦБ РФ, Сберегательного банка и коммерческих банков, которые получили самостоятельный статус в области привлечения вкладов, кредитной и процентной политики.

В настоящее время структура кредитной системы России выглядит следующим образом:

1. Центральный банк России.

2. Банковская система:

• коммерческие банки;

• Сберегательный банк России;

• иные специализированные банки.

3. Специализированные кредитно-финансовые институты:

• страховые компании;

• негосударственные пенсионные фонды;

• инвестиционные компании;

• финансово-строительные компании.

Безусловно, новая структура кредитной системы в большей степени отражает потребности цивилизованного рыночного хозяйства.

В то же время процесс становления кредитной системы выявил определенные проблемы и недостатки во всех ее структурных звеньях. К основным можно отнести следующие:

• продолжают существовать мелкие коммерческие банки, которые из-за слабой финансовой базы не могут справиться с потребностями клиентов;

• монопольное, ничем не ограниченное положение на банковском рынке продолжает занимать Сберегательный банк;

• отсутствие Закона о собственности на землю в качестве основы для создания ипотечных банков;

• отсутствие реальных условий для развития рынка корпоративных ценных бумаг в качестве основы для функционирования инвестиционных банков;

• отсутствие реальной законодательной базы для регламентации рынка специализированных небанковских институтов.

Все эти проблемы существенным образом тормозят развитие кредитной системы России на пути ее скорейшего приближения к состоянию кредитных систем промышленно развитых стран.

Развитие рыночной экономики нашей страны показало, что экономические интересы предпринимателей ориентированы на сферу обращения. Современная торговля - самая кредитуемая отрасль народного хозяйства. Это объясняется быстрой оборачиваемостью товаров, высокой рентабельностью товарооборота и уплатой основной массы процентных денег, поступающих от клиентов. Поэтому в этой сфере сосредоточена основная часть краткосрочных кредитов коммерческих банков. Удельный вес банковских ссуд в оборотном капитале характеризует роль кредита в организации предпринимательской деятельности рыночных хозяйственных структур.

Таким образом, кредитные операции составляют основу активной деятельности коммерческих банков, поскольку их успешное осуществление ведет к получению основных доходов, способствует повышению надежности и устойчивости банков. Кроме того, эта деятельность при ее успешном осуществлении приносит прибыль всем ее участникам: кредитным организациям, заемщикам и обществу в целом.

Кроме того, в настоящее время, одной из наиболее актуальных задач является дальнейшее расширение участия банков в стимулировании экономического роста, при этом наиболее действенным рычагом здесь служит кредитование банками реального сектора экономики.

Однако дальнейшему развитию кредитования экономики препятствует ряд таких факторов, как высокие риски не возврата кредитов из-за неплатежеспособности многих предприятий, не способность предоставления многими потенциальными заемщиками обоснованных проектов, под которые хотят получить кредит, недостаточность у современных российских банков ресурсов для долгосрочного кредитования реального сектора экономики.

Кроме того, в России пока нет хорошего опыта кредитования инвестиционных проектов развития производства. Инвестиционные проекты существуют, но в их реализации делается ставка на финансировании, а не на кредитовании, при котором предусматривает четкие сроки возврата средств и обязательную плату за кредит. Банки в основном кредитуют предприятия либо на пополнение оборотных средств, либо для проведения разовых коммерческих сделок.

Что касается серьезных инвестиционных кредитов, то они могут даваться лишь предприятиям, наладившим эффективное управление и достигшим высокой инвестиционной кредитоспособности. Кроме того, возвратность инвестиционных средств, ссужаемых предприятиям, обеспечивается в полной мере лишь успешной реализацией инвестиционных проектов. Это означает, что сегодня большинству российских предприятий практически нельзя давать серьезные кредиты на длительный срок, поскольку они не будут возвращены. [10, с.22]

Специфика современной практики кредитования состоит в том, что российские банки в ряде случаев не обладают единой методической и нормативной базой организации кредитного процесса. Старые банковские инструкции, регламентирующие кредитные операции и сориентированные на распределительную систему, оказались неприемлемыми для условий рынка. Нынешняя ситуация такова, что каждый коммерческий банк, исходя из своего опыта, вырабатывает свои подходы, свою систему кредитования, хотя очевидно, что есть непреложные общие организационные основы, отражающие международный и отечественный опыт и позволяющие банкам существенно упорядочить свои кредитные отношения с клиентом, улучшить возвратность ссуд. [8, с.10]

Таким образом, нежелание банков кредитовать экономику, обусловлено как недостаточностью ресурсов для долгосрочного кредитования, довольно низким уровнем доходности этого вида операций, отсутствием опыта кредитования ток и его крайней рискованностью, то есть большой вероятностью не возврата кредита. Кроме того, экономическая нестабильность, неопределенность ближайшего будущего, обесценивание банковских ресурсов, отсутствие поддержки государства - все это создает ситуацию, когда самой предпочтительной сферой деятельности для банков становятся краткосрочные кредиты. Иными словами, в России еще предстоит сформировать жизнеспособную систему коммерческих банков.

2.2 Кредитное регулирование

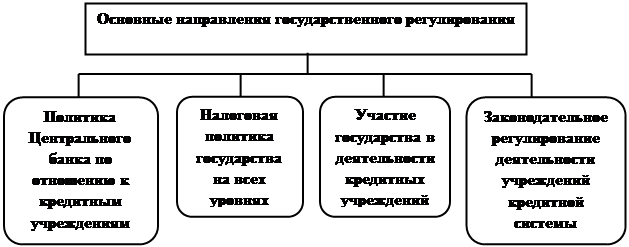

Учитывая огромное влияние кредитных учреждений на развитие экономики, государство осуществляет регулирование их деятельности на всех стадиях становления и развития (рис. 1).

Рис. 1 Основные направления государственного регулирования кредитной системы

Регулирование деятельности кредитных учреждений - это система мер, посредством которых государство через Центральный банк обеспечивает стабильность их функционирования, предотвращает кризисные явления.

Налоговая политика заключается в изменении налоговых ставок прибыли коммерческих банков. Их увеличение способствует уменьшению объема кредитных операций и повышению процентных ставок. Кроме того, для претворения в жизнь отдельных государственных программ банкам, принимающим участие в их осуществлении, могут быть предоставлены налоговые льготы на государственном и местном уровне.

В отдельных случаях регулирование кредитной системы государством может осуществляться через механизм его вмешательства в кредитную систему.

Участие государства в деятельности кредитных учреждений (банков) выражается:

- в превращении частных и смешанных кредитных учреждений в государственные путем их национализации;

- в долевом участии государства в уставном капитале кредитных учреждений путем приобретений части акций;

- в организации новых государственных банков.

Наличие государственных, смешанных и негосударственных (частных) банков оказывает влияние на спрос и предложение ссудного капитала, размеры его рынка ивеличину ссудного процента.

Законодательное регулирование банковской системы проводится правительством, местными органами исполнительной и законодательной власти путем разработки законов и подзаконных актов, инструкций и т. д.

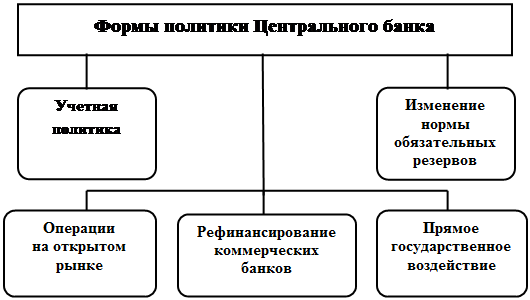

Политика Центрального банка по отношению к кредитным учреждениям. Регулирование кредитной системы выражается в различных формах политики Центрального банка по отношению к коммерческим банкам (рис. 2).

|

Рис. 2 Формы политики Центрального банка

Все направления государственного регулирования банковской системы взаимно связаны. На определенных этапах государство может усиливать влияние отдельных направлений в зависимости от целей экономической политики.

В недавнем прошлом коммерческие банки занимали особое положение в экономике западных стран. Государственные органы всегда поддерживали банки в случае кризиса ликвидности или при угрозе банкротства, чтобы гарантировать стабильность финансовой системы. Финансовое законодательство ограничивало сферу деятельности коммерческих банков, точно определив, что и как они могут делать, и одновременно предохраняло банки от появления конкурентов. Банки играли традиционную роль посредника между вкладчиками и заемщиками и обеспечивали функционирование платежной системы, практически не заботясь о применении новых методов и технологий.

Однако последние четверть века характеризуются большими изменениями, происходящими в банковском деле, введением многочисленных новшеств в организации и методах управления банками и в формах обслуживания корпоративных и индивидуальных клиентов. Эти процессы в разной степени затронули все страны, включая Россию. Подчеркивая значимость происходящих перемен, эксперты нередко называют их «финансовой революцией». Складывавшиеся веками приемы и методы банковской деятельности, усложняясь, приобретают новые черты. В то же время возникают совершенно новые, оригинальные виды операций и услуг, не имевшие аналогов в мировой практике и ставшие возможными благодаря сложному сочетанию причин, влияющих на спрос и предложение денежного капитала. Прогрессивные изменения в банковском деле одновременно сопровождаются существенным возрастанием рисков, связанных с банковской деятельностью, что ставит проблему «риск - ликвидность» в центр управления банковскими операциями.

Рыночная модель экономики предполагает, что прибыльность является важнейшим стимулом работы банков. Однако развитие рыночных отношений всегда связано с некоторой нестабильностью различных экономических параметров, что, соответственно, порождает серию банковских рисков при осуществлении коммерческими банками активных и пассивных операций. Постоянно меняются спрос и предложение, финансовые условия заключения сделок, платежеспособность клиентов и т.п. Поэтому коммерческий банк при совершении определенной сделки никогда не может быть до конца уверен в ее результате, или, другими словами, несет риск финансового результата сделки.

Наиболее распространенными финансовыми рисками являются:

- риски неплатежеспособности заемщика;

- кредитный, процентный, валютный, несбалансированной ликвидности, технологический, законодательный, инфляции, финансового рычага.

Риски в банковской практике - это опасность (возможность) потерь банка при наступлении определенных событий.

Важнейшим способом преодоления или минимизации рисков является их регулирование, то есть поддержание оптимальных соотношений ликвидности и платежеспособности банка в процессе управления его активами и пассивами.

Государственное регулирование путем принятия законодательных ограничений банковской деятельности на разных исторических этапах имело целью оградить банковское дело от чрезмерного риска, разрушительной конкуренции, опасности лавинообразного развития банкротств, чреватых серьезными потерями как для клиентов банков, так и для народного хозяйства в целом.

Однако с начала 70-х гг. начался процесс дерегулирования банковской деятельности, то есть либерализации банковского законодательства и снятия отдельных ограничений.

Основные причины дерегулирования:

1. Усиление конкуренции со стороны небанковских финансовых посредников и как результат - снижение прибыли коммерческих банков.

2. Инфляция, сделавшая нетерпимой дальнейшую фиксацию цены банковских услуг.

3. Рост финансовых инноваций в виде новых долговых инструментов и услуг.

4. Развитие международной торговли.

5. Компьютеризация банковских операций.

6. Глобализация финансовых рынков.

7. Интернационализация банковской деятельности.

В России процесс дерегулирования проходил в форме резкого перехода от централизованной «монобанковской» системы к децентрализованной двухуровневой банковской системе, в которой были четко разграничены функции центрального и коммерческих банков. Однако, по нашему мнению, дерегулирование и либерализация банковского законодательства в России не получили должного развития и являются тем потенциалом, который может способствовать росту доходов и прибыли коммерческих банков.

Интернационализация, или глобализация, представляет собой один из важнейших аспектов банковских перемен. Речь идет о бурном процессе расширения сферы деятельности крупных банков за пределы национальных границ, сопровождающемся созданием сети зарубежных филиалов, с одной стороны, и ростом числа иностранных банков на данной территории, с другой.

В результате интернационализации финансовых рынков банки сталкиваются с дополнительными рисками (внешними и внутренними), связанными с изменениями конъюнктуры рынков не только национальных, но и мировых, что еще более усложняет управление банковским портфелем и требует постоянного пересмотра направлений государственного регулирования банковской сферы.

Регулирование банковской деятельности представлено двумя взаимосвязанными направлениями:

первое направление - внутренний контроль (внутренний аудит) банка за своей деятельностью;

второе направление - внешний контроль (надзор) за деятельностью банков со стороны государственных органов, Центрального банка, аудиторских фирм и др.

С точки зрения государства, под государственным регулированием (контролем и надзором)понимается система мер, с помощью которых Центральный банк обеспечивает стабильное, безопасное функционирование банков, предотвращая дестабилизирующие тенденции.

Основная цель банковского надзоразаключается в своевременном реагировании на нарушения и негативные тенденции в деятельности банков для нормализации, укрепления их финансового положения и поддержания стабильности и надежности как каждого из них, так и банковской системы в целом.

Банковское кредитование претерпело за последнее время существенные изменения.

За период с 1990-1994 год число коммерческих банков на территории России возросло более чем в 21 раз. В последнее время темпы роста банков значительно снижаются, данные представлены в таблице 1:

Таблица 1

КРЕДИТНЫЕ ОРГАНИЗАЦИИ1

(на начало года)

| 1999 | 2001 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | |

| Число кредитных организаций, зарегистрированных Банком России | 2483 | 2126 | 1828 | 1668 | 1518 | 1409 | 1345 | 1296 |

| Число филиалов действующих кредитных организаций на территории Российской Федерации | 4453 | 3793 | 3326 | 3219 | 3238 | 3295 | 3281 | 3455 |

| Зарегистрированный уставный капитал действующих кредитных организаций, млрд. руб. | 52,5 | 207,4 | 300,4 | 362,0 | 380,5 | 444,4 | 566,5 | 731,7 |

| Число кредитных организаций, имеющих лицензии (разрешения), предоставляющие право: | ||||||||

| на привлечение вкладов населения |

1372 | 1239 | 1202 | 1190 | 1165 | 1045 | 921 | 906 |

| на осуществление операций в иностранной валюте |

634 | 764 | 839 | 845 | 839 | 827 | 803 | 754 |

| на генеральные лицензии | 263 | 244 | 293 | 310 | 311 | 301 | 287 | 300 |

| на проведение операций с драгоценными металлами |

136 | 163 | 175 | 181 | 182 | 184 | 192 | 199 |

Из таблицы видно, что за последнее время приходит сокращение количества действующих кредитных организаций.

Под воздействием мер, предпринимаемых Банком России для повышения надежности и стабильности банковской системы, идет процесс укрупнения банковского капитала, в частности, путем ужесточения процедур регистрации и лицензирования, а также отзыва лицензии у финансово несостоятельных банков.

Сложившаяся в России ситуация уникальна: на фоне общего становления рыночной экономики идет небывалый в истории страны процесс развития банковской системы. В рамках этого процесса российские банки за считанные годы проходят путь, который банки ведущих стран Запада преодолевали в течение столетий своего развития. Несмотря на кажущуюся «похожесть» банковских систем развитых стран, каждая из них имеет свою, веками нарабатывающуюся практику банковского дела. Российские банки сегодня имеют возможность использовать этот накопленный опыт, адаптировать его к российским условиям и на этой основе создавать

_______________________

[1] Источник: Федеральная служба государственной статистики (Информация информационного электронного сервера, http://www.gks.ru).

собственные приемы и методы работы, включая анализ финансового состояния коммерческого банка.

Контроль за деятельностью кредитных учреждений проводится с целью обеспечения устойчивости отдельных банков и предусматривает целостный и непрерывный надзор за осуществлением банковских операций в соответствии с действующим законодательством.

Банковский надзор преследует две цели:

1. Защита вкладчиков банка от возможных потерь.

2. Поддержание стабильности на финансовом рынке посредством предотвращения системных рисков.

Одной из актуальных задач, стоящих в настоящее время перед Центральным банком России, является выявление на ранней стадии проблемных банков и поиск эффективных методов их оздоровления. Своевременное выявление и санация таких банков позволят защитить средства их клиентов и предотвратить переход проблем отдельных банков в массовые, способные привести к возникновению банковского кризиса. Банковский надзор рассматривается как одна из важнейших функций Центрального банка Российской Федерации. Особенно велико его значение в период нестабильного развития финансовых рынков и кризисного состояния экономики.

ЗАКЛЮЧЕНИЕ

Влияние кредита на развитие экономики выражается в следующем:

1. Перераспределение материальных ресурсов в интересах развития производства и реализации продукции с помощью операций по предоставлению ссуд и привлечению средств юридических и физических лиц.

2. Влияние на бесперебойность процессов воспроизводства путем предоставления ссуд, обеспечивающих устранение задержек в осуществлении таких процессов.

3. Участие в расширении производства, в том числе с помощью выдачи заемных средств на увеличение основных фондов, выполнение лизинговых операций и др.

4. Экономное использование заемщиками как собственных, так и заемных средств.

5. Ускорение получения потребителями товаров, услуг и жилья (за счет предоставления заемных средств).

6. Регулирование выпуска в обращение и изъятия из обращения наличных денег на основе применения кредита и обеспечение безналичного денежного оборота платежными средствами.

В условиях перехода России к рынку роль и значение кредитных отношений возрастают. Развитие рыночных отношений предполагает максимальное сокращение централизованного перераспределения денежных ресурсов и переход преимущественно к горизонтальному их движению на финансовом рынке. Изменяется роль кредитных институтов в управлении народным хозяйством, повышается роль кредита в системе экономических отношений.

С помощью кредита в рыночной экономике, прежде всего, облегчается и становится реальным процесс перелива капитала из одних отраслей в другие. При этом кредит теряет ограниченность индивидуального капитала. Ссудный капитал перераспределяется между отраслями с учетом рыночной конъюнктуры в те сферы, которые обеспечивают получение более высокой прибыли или являются приоритетными с точки зрения общенациональных интересов России. Эта способность кредита носит общественных характер и активно используется государством в регулировании производственных пропорций.

Новая структура кредитной системы России стала в большей степени отражать потребности рыночного хозяйства, она строится на тех же принципах, что и в странах с развитой рыночной экономикой, все больше приспосабливается к процессу проводимых экономических реформ. В то же время процесс становления новой кредитной системы пока развивается сложно и противоречиво, он выявил определенные недостатки во всех ее звеньях. В связи с этим особое значение приобрела проблема образования четкого правового регулирования финансово - кредитных отношений субъектов предпринимательской деятельности, последовательное осуществление государственной денежно-кредитной политики. Такая политика в современных условиях, особенно в связи с инфляцией, состоит главным образом в проведении жестких мер по регулированию объема кредитных и денежных операций. Здесь важное значение имеют поддержание устойчивости денежной единицы и защита интересов вкладчиков и кредиторов банка.

Переход России к рыночной экономике, преодоление кризиса и возобновление экономического роста, повышение эффективности функционирования экономики, создание необходимой инфраструктуры невозможно обеспечить без использования и дальнейшего развития кредитных отношений.

ЛИТЕРАТУРА

1. Бекетов, Н. В. Черная, А. И. Денежно – кредитное регулирование в России: основные ориентиры / Н. В. Бекетов, А. И. Черная // Финансы и кредит. – 2008. - № 2. – С. 2 - 6.

2. Деньги. Кредит. Банки [Текст]: Учебник / под ред. В. В. Иванова, Б. И. Соколова. — М. : Проспект, 2003. - 624 с.

3. Лаврушин, О. И. О денежно – кредитной и банковской политике / О. И. Лаврушин // Банковское дело. – 2008. - № 2. – С. 10 - 14.

4. Леонтьев, В. Е. Финансы, деньги, кредит и банки [Текст]: Учебное пособие / В. Е. Леонтьев, Н. П. Радковская. - СПб. : ИВЭСЭП, 2003.- 384 с.

5. Магомедов, Г. И. Анализ современного состояния и перспективы развития кредитования в РФ / Г. И. Магомедов // Финансы и кредит. – 2008. - № 8. – С. 32 - 39.

6. Назарова, Л. Два взгляда на процентные ставки / Л. Назарова // Экономика и жизнь. – 2005. - № 8. – С. 5.

7. Общая теория денег и кредита [Текст]: Учебник для вузов / под ред. Е.Ф. Жукова. — М. : ЮНИТИ, 1998. — 359 с.

8. Парамонова, Т. В. Принципы регулирования кредитных отношений / Т. В. Парамонова // Деньги и кредит. - 2002.- № 6. - С. 10.

9. Свиридов, О. Ю. Деньги, кредит, банки [Текст]: Учебное пособие / О. Ю. Свиридов. – М. : МарТ, 2004. — 480 с.

10. Сухов, П. А. Некоторые аспекты развития кредитных отношений / П. А. Сухов // Деньги и кредит. - 2003. - № 1. - С. 19.