Кредит в международных экономических отношениях

СОДЕРЖАНИЕ: МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ МАРИЙСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ Кафедра экономики и финансовМИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

МАРИЙСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

Кафедра экономики и финансов

Контрольная работа

по дисциплине«Деньги, кредит, банки»

Вариант № 30

Выполнила: студентка гр. ЗБУА-21уск.

Иванова Мария Сергеевна

Проверила: кандидат экономических наук,

доцент кафедры экономики и финансов

Винокурова Галина Петровна

Йошкар-Ола

2008

Содержание

Введение

1. Кредит в международных экономических отношениях

1.1 Международный кредит, его функции и роль

1.2 Условия и формы международного кредитования

1.3 Россия в системе международных кредитных отношений

2. Расчеты платежными поручениями

3. Расчет лимита остатка кассы

Заключение

Библиографический список

Введение

Международные кредитные отношения – составная часть и одна из наиболее сложных сфер хозяйства. В них фокусируются проблемы национальной и мировой экономики, развитие которых исторически идет параллельно и тесно переплетаясь. По мере интернационализации и глобализации мирового хозяйства увеличиваются международные потоки товаров, услуг и особенно капиталов и кредитов.

Под влиянием функциональных сдвигов в мировом хозяйстве, проявляющихся в его глобализации, усиливается процесс финансовой глобализации. Это определяет качественно новую фазу интернационализации кредитных отношений. Они приобретают черты целостности, основанной на взаимных интересах стран, несмотря на противоречия и конфликты в этой сфере.

Сформировав рыночную экономику, Россия все активнее участвует в международных кредитных отношениях.

1. Кредит в международных экономических отношениях

1.1 Международный кредит, его функции и роль

Международный кредит - движение ссудного капитала в сфере международных экономических отношений, связанное с предоставлением валютных и товарных ресурсов на условиях возвратности, срочности, обеспеченности и уплаты процента. В качестве кредиторов и заемщиков выступают частные предприятия (банки, фирмы), государственные учреждения, правительства, международные и региональные валютно-кредитные и финансовые организации. Международный кредит возник на заре капитализма и был одним из рычагов первоначального накопления капитала. Объективной основой его развития стали выход производства за национальные рамки, интернационализация и глобализация экономики. Темп его роста в несколько раз превышает темп роста производства и внешней торговли.

Будучи разновидностью категории «кредит» и опосредствуя движение товаров, услуг, капиталов, международный кредит связан с другими экономическими категориями (прибыль, цена, деньги, валютный курс, платежный баланс и т.д.) и всей совокупностью экономических законов рынка. Международный кредит играет важную роль в реализации требований основного экономического закона, создавая условия для получения прибылей субъектами рынка. Как элемент механизма действия закона стоимости международный кредит снижает индивидуальную стоимость товаров по сравнению с их интернациональной стоимостью, например, на основе внедрения импортного оборудования, купленного в кредит. Международный кредит связан с законом экономии рабочего времени, живого и овеществленного труда, что способствует развитию экономики при условии эффективного использования заимствованных средств.

Международный кредит участвует в кругообороте капитала на всех его стадиях: при превращении денежного капитала в производственный путем приобретения импортного оборудования, сырья, топлива; в процессе производства в форме кредитования под незавершенное производство; при реализации товаров на мировых рынках. Международный кредит в тесной связи с внутренним обеспечивает непрерывность воспроизводства.

Источниками международного кредита служат: временно высвобождаемая у предприятий в процессе кругооборота часть капитала в денежной форме; денежные накопления государства и личного сектора, мобилизуемые банками. Международный кредит отличается от внутреннего межгосударственной миграцией ссудного капитала и укрупнением этих традиционных источников за счет их привлечения из ряда стран. В ходе воспроизводства на определенных участках возникает объективная потребность в международном кредите . Это связано с:

1) кругооборотом средств в хозяйстве;

2) особенностями производства и реализации;

3) различиями в объеме и сроках внешнеэкономических сделок;

4) необходимостью одновременных крупных капиталовложений для расширения производства.

Хотя международный кредит опосредствует движение товаров, услуг, капиталов во внешнем обороте, движение ссудного капитала в сфере МЭО относительно самостоятельно по отношению к товарам, произведенным за счет заемных средств. Это обусловлено погашением кредита за счет прибыли от эксплуатации введенного в строй с помощью заемных средств предприятия, а также использованием кредита в некоммерческих целях.

Принципы международного кредита . Связь международного кредита с воспроизводством проявляется в его принципах:

1) возвратность: если полученные средства не возвращаются, то имеет место безвозвратная передача денежного капитала, т.е. финансирование;

2) срочность, обеспечивающая возвратность кредита в установленные кредитным соглашением сроки;

3) платность, отражающая действие закона стоимости и дифференциацию условий кредита;

4) обеспеченность, гарантирующая его погашение;

5) целевой характер – определение конкретных объектов ссуды (например, «связанные» кредиты), его применение прежде всего в целях стимулирования экспорта страны-кредитора.

Принципы международного кредита выражают его связь с экономическими законами рынка и используются для достижения текущих и стратегических задач субъектов рынка и государства.

Функции международного кредита . Международный кредит выполняет следующие функции, отражающие специфику движения ссудного капитала в сфере МЭО.

1. Перераспределение ссудных капиталов между странами для обеспечения потребностей расширенного воспроизводства. Через механизм международного кредита ссудный капитал устремляется в те сферы, которым отдают предпочтение экономические агенты в целях обеспечения прибылей. Тем самым кредит способствует выравниванию национальной прибыли в среднюю интернациональную прибыль и повышению ее массы.

2. Экономия издержек обращения в сфере международных расчетов путем замены металлических денег (золотых, серебряных) кредитными, а также путем ускорения безналичных платежей, замены наличного валютного оборота международными кредитными операциями. На базе международного кредита возникли кредитные средства международных расчетов – векселя, чеки, а также банковские переводы, депозитные сертификаты и др. Экономия времени обращения ссудного капитала в МЭО увеличивает время производительного функционирования капитала, обеспечивая рост производства и прибылей.

3. Ускорение концентрации и централизации капитала. Благодаря привлечению иностранных кредитов ускоряется процесс капитализации прибавочной стоимости, раздвигаются границы индивидуального накопления, капиталы предпринимателей одной страны увеличиваются за счет присоединения к ним средств других стран. Международный кредит издавна выступает фактором превращения индивидуальных предприятий в акционерные общества, создания новых фирм, монополий. Кредит дает возможность распоряжаться в известных пределах капиталом, собственностью других стран. Льготные международные кредиты крупным компаниям и затруднение доступа мелких и средних фирм к мировому рынку ссудных капиталов способствуют усилению концентрации и централизации капитала.

В современных условиях международный кредит выполняет функцию регулирования экономики и сам является объектом регулирования. Значение функций международного кредита неравноценно и меняется по мере развития национального и мирового хозяйства.

Роль международного кредита в развитии производства. Посредством выполнения взаимосвязанных функций международный кредит играет двоякую роль – позитивную и негативную.

Позитивная роль международного кредита заключается в ускорении развития экономики путем обеспечения непрерывности процесса воспроизводства и его расширения. При этом проявляется их взаимосвязь. Международный кредит играет роль связующего звена и передаточного механизма, воздействующего на внешнеэкономические отношения и в конечном счете на воспроизводство. Будучи продуктом экономического роста, международный кредит одновременно является его необходимым условием и катализатором. Он способствует интернационализации и глобализации экономики. Международный кредит содействует ускорению процесса воспроизводства по следующим направлениям.

Во-первых, кредит стимулирует внешнеэкономическую деятельность страны. Тем самым создается дополнительный спрос на рынке для поддерживания конъюнктуры. Внешняя торговля в кредит стала международной нормой, особенно для товаров, имеющих длительный цикл изготовления, потребления и высокую стоимость. В условиях увеличения доли машин и оборудования в мировой торговле импортеры и экспортеры заинтересованы в использовании кредитов. Строительство предприятий за рубежом также осуществляется за счет кредита, используемого для оплаты импортного оборудования, особенно технологического и энергетического. Возросла «связанность» кредитов с экспортными поставками из страны-кредитора. Условием займа ставится расходование его на закупку товаров в кредитующей стране. Тем самым международный кредит служит средством повышения конкурентоспособности фирм страны-кредитора.

Во-вторых, международный кредит создает благоприятные условия дня зарубежных частных инвестиций, так как обычно связывается с требованием о предоставлении льгот инвесторам страны-кредитора; применяется для создания инфраструктуры, необходимой для функционирования предприятий, в том числе иностранных и совместных, способствует укреплению позиций национальных предприятий, банков, связанных с международным капитаном.

В-третьих, кредит обеспечивает бесперебойность международных расчетных и валютных операций, обслуживающих внешнеэкономические связи страны.

В-четвертых, кредит повышает экономическую эффективность внешней торговли и других видов внешнеэкономической деятельности страны.

Негативная роль международного кредита в развитии рыночной экономики заключается в обострении ее противоречий. Прежде всего, углубляются диспропорции в экономике. Международный кредит форсирует перепроизводство товаров, перераспределяя ссудный капитал между странами, содействуя скачкообразному расширению производства в периоды подъема, и периодическим его спадом. Международный кредит усиливает диспропорции общественного воспроизводства, облегчая развитие наиболее прибыльных отраслей и задерживая развитие других отраслей. Международный кредит – средство конкурентной борьбы стран за рынки сбыта, сферы приложения капитала, источники сырья, за превосходство в решающих областях научно-технического прогресса. По каналам мирового рынка ссудных капиталов происходит перемещение «горячих» денег, усиливающее неустойчивость денежного обращения и кредита, валютной системы, платежных балансов, национальной и мировой экономики. При этом проявляются границы международного кредита, которые зависят от: закономерностей процесса материального производства и распределения ВВП, постоянной возобновляемости кругооборота капитала, что определяет источники и потребности в иностранных заемных средствах; обеспечения возвратности кредита в срок.

Внешняя кредитная политика стран служит средством укрепления позиций страны-кредитора на мировых рынках.

Во-первых, международный кредит – источник прибылей стран-кредиторов. В то же время платежи по возврату ссуд с процентами отрицательно влияют на источники формирования накоплений в странах-должниках.

Во-вторых, международный кредит способствует созданию и укреплению в странах-должниках выгодных для стран-кредиторов экономического и политического режимов.

Международный кредит служит одним из источников финансирования войн.

Ведущие страны периодически проводят политику кредитной дискриминации и кредитной блокады по отношению к определенным странам, которые проводят неугодную им политику. Кредитная дискриминация – установление худших условий получения, использования или погашения международного кредита для определенных заемщиков по сравнению с другими в целях оказания на них экономического и политического давления. Основные методы кредитной дискриминации – кредитные ограничения, повышение процентных ставок, комиссионных вознаграждений и сборов, сокращение всего срока или льготного периода, требование дополнительного обеспечения, внезапное уменьшение суммы кредита, обусловленность его предоставления мероприятиями экономического и политического характера.

После второй мировой войны, в периоды обострения «холодной войны», США и их союзники по НАТО использовали кредитную дискриминацию по отношению к СССР и другим социалистическим странам, затрудняя кредитование экспорта товаров, отказываясь предоставлять долгосрочные кредиты и государственные гарантии по ним, ухудшая условия кредитов. В настоящее время кредитная дискриминация применяется как средство давления в отношении отдельных развивающихся стран.

Еще более жесткой экономической санкцией является кредитная блокада – отказ предоставлять кредиты той или иной стране. Обычно кредитная блокада тесно связана с экономической блокадой, иногда оформляется правительственными распоряжениями или декретами, чаще проводится неофициально в виде отказа.

1.2 Условия и формы международного кредитования

Разнообразные формы международного кредита в общих чертах можно классифицировать по нескольким главным признакам, характеризующим отдельные стороны кредитных отношений.

По источникам различаются внутреннее, иностранное и смешанное кредитование и финансирование внешней торговли. Они тесно взаимосвязаны и обслуживают все стадии движения товара от экспортера к импортеру, включая заготовку или производство экспортного товара, пребывание его в пути и на складе, в том числе за границей, а также использование товара импортером в процессе производства и потребления. Чем ближе товар к реализации, тем благоприятнее, как правило, для заемщика условия международного кредита.

По назначению , в зависимости от того, для какой внешнеэкономической сделки используются заемные средства, различаются:

• коммерческие кредиты, непосредственно связанные с внешней торговлей товарами и услугами;

• финансовые кредиты, используемые на любые другие цели, включая прямые капиталовложения, строительство инвестиционных объектов, приобретение ценных бумаг, погашение внешней задолженности, валютную интервенцию;

• «промежуточные» кредиты, предназначенные для обслуживания смешанных форм вывоза капиталов, товаров и услуг, например в виде выполнения подрядных работ (инжиниринг).

Кредиты по видам делятся на товарные, предоставляемые в основном экспортерами своим покупателям, и валютные, выдаваемые банками и импортерами в форме авансовых платежей.

По валюте займа различаются международные кредиты, предоставляемые в валюте страны-должника или страны-кредитора, в валюте третьей страны, а также в международной валютной единице (СДР, экю, замененная евро с 1999 г., и др.).

По срокам международные кредиты подразделяются на: краткосрочные – до 1 года, иногда до 18 месяцев (сверхкраткосрочные – до 3 месяцев, суточные, недельные); среднесрочные – от 1 года до 5 лет; долгосрочные – свыше 5 лет. Краткосрочный кредит обычно обеспечивает оборотным капиталом предпринимателей и используется во внешней торговле, в международном платежном обороте, обслуживая неторговые, страховые и спекулятивные сделки. Долгосрочный международный кредит предназначен, как правило, для инвестиций в основные средства производства, обслуживает до 85% экспорта машин и комплектного оборудования, новые формы МЭО (крупномасштабные проекты, научно-исследовательские работы, внедрение новой техники). Если краткосрочный кредит пролонгируется (продлевается), он становится средне- и иногда долгосрочным. В процессе трансформации краткосрочных кредитов в средне- и долгосрочные участвует государство в качестве гаранта.

С точки зрения обеспечения различаются обеспеченные и бланковые кредиты. Обеспечением обычно служат товары, товарораспорядительные и другие коммерческие документы, ценные бумаги, недвижимость и ценности. Залог товара для получения кредита осуществляется в трех формах: твердый залог (определенная товарная масса закладывается в пользу банка); залог товара в обороте (учитывается остаток товара соответствующего ассортимента на определенную сумму); залог товара в переработке (из заложенного товара можно изготавливать изделия, но передавая их в залог банку).

Бланковый кредит выдается под обязательство должника погасить его в определенный срок. Обычно документом по этому кредиту служит соло-вексель с одной подписью заемщика. Разновидностями бланковых кредитов являются контокоррент (единый счет, на котором учитываются все операции банка с клиентом) и овердрафт (кредит сверх остатка средств на счете клиента).

С точки зрения техники предоставления различаются: финансовые (наличные) кредиты, зачисляемые на счет должника в его распоряжение; акцептные кредиты в форме акцепта тратты импортером или банком; депозитные сертификаты; облигационные займы; консорциальные (синдицированные) кредиты и т. д.

В зависимости от того, кто выступает в качестве кредитора , кредиты делятся на: 1) частные, предоставляемые фирмами, банками, посредниками (брокерами); 2) правительственные; 3) смешанные, в которых участвуют частные предприятия и государство; 4) межгосударственные кредиты международных и региональных финансовых организаций.

Фирменный (коммерческий) кредит – ссуда, предоставляемая в товарной форме фирмой, обычно экспортером, одной страны импортеру другой страны в виде отсрочки платежа; коммерческий кредит во внешней торговле сочетается с расчетами по товарным операциям. Сроки фирменных кредитов различны (обычно до 2-7 лет) и определяются состоянием конъюнктуры мировых рынков, видом товаров и другими факторами. С расширением экспорта машин и сложного оборудования новым явлением стало удлинение их сроков. Фирменный кредит обычно оформляется векселем или предоставляется по открытому счету.

Вексельный кредит предусматривает, что экспортер, заключив соглашение о продаже товара, выставляет переводный вексель (тратту) на импортера, который, получив коммерческие документы, акцептует его, т.е. дает согласие на оплату в указанный на нем срок.

Кредит по открытому счету предоставляется на основе соглашения между экспортером и импортером, по которому поставщик записывает на счет покупателя в качестве его долга стоимость проданных и отгруженных товаров, а импортер обязуется погасить кредит в установленный срок. Кредит по открытому счету практикуется при регулярных поставках товаров с периодическим погашением задолженности в середине или конце месяца.

Разновидностью фирменных кредитов является авансовый платеж импортера (покупательский аванс) в денежной форме в пользу иностранного поставщика обычно в размере 10-15% (не более 33%) стоимости заказанных машин, оборудования, судов. Покупательский аванс служит одной из форм международных расчетов и кредитования экспорта и одновременно средством обеспечения обязательства иностранного покупателя, так как импортер должен принять заказанный товар. При невыполнении договора по вине лица, предоставившего аванс, он подлежит возврату за вычетом убытков в отличие от задатка, который в этом случае утрачивается. Если договор не выполнен по вине получившего задаток, то он обязан вернуть его с покрытием убытков покупателю. Аванс стимулирует выполнение контракта в отличие от отступного, которое дает право освободиться от обязательства по договору без возмещения убытков другой стороне. Иногда покупательский аванс комбинируется с отсрочкой платежа, причем равными долями с определенными интервалами (полгода, год).

Банковские кредиты. Банковское кредитование экспорта и импорта выступает в форме ссуд под залог товаров, товарных документов, векселей, а также учета тратт. Иногда банки предоставляют крупным фирмам-экспортерам, с которыми они тесно связаны, бланковый кредит, т.е. без формального обеспечения.

Банковские кредиты в международной торговле имеют преимущества перед фирменными. Они дают возможность получателю свободнее использовать средства на покупку товаров, освобождают его от необходимости обращаться за кредитом к иностранным поставщикам. Благодаря привлечению государственных средств и применению гарантий частные банки нередко предоставляют экспортные кредиты на 10-15 лет по ставкам ниже рыночных. Для координации операций по кредитованию внешнеэкономических операций, мобилизации крупных кредитных ресурсов и равномерного распределения риска банки организуют консорциумы, синдикаты, банковские пулы. Банки предоставляют экспортные и финансовые кредиты. Экспортный кредит – кредит, выдаваемый банком страны-экспортера банку страны-импортера для кредитования поставок машин, оборудования и т.д.

Финансовый кредит позволяет закупать товары па любом рынке, и, следовательно, на максимально выгодных условиях. Зачастую финансовый кредит не связан с товарными поставками и предназначен, например, для погашения внешней задолженности, поддержки валютного курса, пополнения авуаров (счетов) в иностранной валюте.

Крупные банки предоставляют акцептный кредит в форме акцепта тратты. Экспортер договаривается с импортером, что платеж за товар будет произведен через банк путем акцепта последним выставленных экспортером тратт. Согласно Единообразному вексельному закону, принятому Женевской вексельной конвенцией 1930 г., акцепт должен быть простым, ничем не обусловленным, но может быть ограничен частью вексельной суммы (частичный акцепт). Английское вексельное право допускает акцепт общий и ограниченный (условный, частичный, местный, подписанный одним из нескольких плательщиков). Акцептант является главным должником, т.е. отвечает за оплату векселя в установленный срок. В случае неплатежа держатель векселя имеет право предъявить против акцептанта прямой иск. Векселя, акцептованные банками, используются при предоставлении межбанковских кредитов, что расширяет возможность кредитования внешней торговли. Существует рынок банковских акцептов. Акцептованные первоклассным банком тратты легко реализуются на рынке ссудных капиталов. Путем возобновления акцептов кредиты могут превращаться из краткосрочных в долгосрочные.

Одной из форм кредитования экспорта является акцептно-рамбурсный кредит , основанный на сочетании акцепта векселей экспортера банком третьей страны и перевода (рамбурсирования) суммы векселя импортером банку-акцептанту.

Экспортер договаривается с импортером, что платеж за товар будет произведен через банк путем акцепта последним тратты, выставленной экспортером, если он не уверен в платежеспособности импортера или заинтересован в быстром получении вырученной валюты за проданные товары до наступления срока векселя. При достижении договоренности импортер дает поручение своему банку заключить соглашение об акцепте. Банк-акцептант, в свою очередь, требует гарантии своевременной оплаты векселя и выставляет на банк экспортера безотзывный акцептный аккредитив, который предусматривает акцепт тратты. Получив об этом уведомление, экспортер отгружает товар, выписывает тратту и коммерческие документы, направляет их в свой банк, где обычно учитывает вексель. Банк экспортера пересылает тратту и документы банку-акцептанту, который, акцептовав тратту, направляет ее либо банку экспортера, либо его корреспонденту или филиалу, а товарные документы – банку импортера. Банк импортера передает импортеру товарные документы под соответствующее обеспечение, обычно сохранную расписку, которая сохраняет за ним право собственности на товар. Банк экспортера переучитывает акцептованную тратту. Она затем обращается на мировом рынке ссудных капиталов, который выступает в данной операции как совокупный кредитор, В этом заключаются специфика и преимущество акцептно-рамбурсного кредита.

Промежуточной формой между фирменным и банковским кредитом в некоторых странах (например, Великобритании, ФРГ, Нидерландах, Бельгии) является брокерский кредит . Как и коммерческий кредит, он имеет отношение к товарным сделкам и одновременно к банковскому кредиту, поскольку брокеры обычно заимствуют средства у банков. Брокерская комиссия составляет 1/32-1/50 суммы сделки. Брокерские фирмы в Великобритании объединены в ассоциацию. Брокеры располагают информацией о мировых рынках. Кроме осуществления кредитных операций они предоставляют гарантии платежеспособности покупателей. Роль брокерских кредитов во внешней торговле упала.

Расширение внешнеторгового оборота, проблема заимствования крупных сумм на длительные сроки со значительным риском привели к созданию специальной системы средне- и долгосрочного кредитования экспорта машин и оборудования в ряде стран (Великобритании, Франции, Японии и др.). Этим занимаются крупные банки и особенно специальные кредитные институты – государственные и полугосударственные, мобилизующие капитал путем выпуска собственных ценных бумаг.

Банки выступают как организаторы внешнеэкономической деятельности клиентов, участвуя в переговорах о торгово-промышленном сотрудничестве, являясь кредиторами, центрами экономической информации и частично освобождая экспортера от рисков и затрат. Поскольку экспорт предпринимательского капитала стал динамичным элементом мирохозяйственных связей и фактором интернационализации и глобализации экономики, повышается роль банков в создании предприятий за границей и участии в их капиталах.

Банки предоставляют средне- и долгосрочные кредиты по компенсационным сделкам, основанным на взаимных поставках товаров на равную стоимость. Такие кредиты всегда имеют целевой характер. Получая в кредит (на 8-15 лет) машины, оборудование для создания и реконструкции предприятий, освоения природных ресурсов, заемщик в погашение кредита осуществляет встречные поставки продукции построенных или строящихся предприятий. Отличительная черта компенсационных соглашений – крупномасштабный и долгосрочный характер, взаимная обусловленность экспортной и импортной сделок.

Международный консорциальный, или синдицированный, кредит – кредит, предоставленный банками разных стран одному заемщику на осуществление крупного проекта. Эту форму кредита отличает ряд особенностей:

· объединение банков для предоставления таких кредитов оформляется соглашением о создании консорциума или синдиката на определенных срок;

· цель – привлечение международных ресурсов для предоставления крупного кредита и распределения банковских рисков среди нескольких банков-кредиторов;

· один из крупных банков – членов синдиката/консорциума выполняет функции менеджера: ведет переговоры с заемщиком и банками-кредиторами, определяет валютно-финансовые условия кредита, оценивает риски и возможности их минимизации. За организацию подобного кредита банк-менеджер получает дополнительное вознаграждение, кроме процента и комиссионных;

· при предоставлении международных займов в форме выпуска ценных бумаг традиционный консорциальный/синдицированный кредит сочетается с андеррайтингом – гарантированием их размещения по установленной цене среди банков – членов консорциума или синдиката, взявших это обязательство в определенной доле;

· функционирует первичный и вторичный рынок консоциональных / синдицированных кредитов. В мировой практике для страхования риска подобных кредитов используются ликвидные активы (тратты, ценные бумаги), которые можно продать на вторичном рынке.

Разновидностью рассматриваемых кредитов является долевой кредит , при котором банки-кредиторы продают свою долю другим банкам без создания банковского консорциума или синдиката.

Проектное финансирование – современная форма долгосрочного международного кредитования. Хотя общепринят термин «проектное финансирование», речь идет о кредитовании инвестиционных проектов в сочетании с финансированием.

Лизинг (англ. leasing, от lease – сдавать в аренду) – предоставление лизингодателем материальных ценностей лизингополучателю в аренду на разные сроки без перехода права собственности. Лизинговые операции известны давно. Они проводились около 2 тыс. лет до н.э. в Вавилоне. В условиях интернационализации хозяйственных связей они приобрели новые черты, увеличились их объем, сферы использования, совершенствуется техника операций. С 1950-х гг. эти операции применяются в международном обороте.

В международной практике различаются виды аренды оборудования по срокам: кратко- (рейтинг), среднесрочная (хайринг) до 3 лет для стандартного оборудования, автомобилей, тракторов, железнодорожных вагонов и т.д.; средне- и долгосрочная (лизинг) для промышленного оборудования, в том числе комплектного. Разница между ними заключается в том, что при рейтинге объект договора может служить предметом ряда последовательно заключаемых аналогичных соглашений, а при долгосрочном лизинге срок договора определяется нормальным сроком службы арендуемого оборудования.

Своеобразие лизинговых операций по сравнению с обычной арендой заключается в следующем: 1) объект сделки выбирает лизингополучатель, а не лизингодатель, который приобретает материальные ценности за свой счет; 2) срок лизинга меньше срока физического износа оборудования (от 1 года до 20 лет) и приближается к сроку налоговой амортизации (3-7 лет); 3) по окончании действия контракта клиент может продолжить аренду по льготной ставке или приобрести арендуемое имущество по остаточной стоимости, если в условия контракта включен опцион (право выбора) лизингополучателя на его покупку; 4) в роли лизингодателя обычно выступают не банки, а специализированные лизинговые компании, создаваемые банками, предприятиями. Сформированы международные лизинговые компании с участием банков ряда стран.

Лизинг – одна из форм международного кредита, так как лизингополучатель получает на определенный срок от иностранного лизингодателя заказанные материальные ценности с отсрочкой платежей за аренду и в свою собственность в случае их покупки по остаточной стоимости по истечении договора.

Арендные платежи производятся ежемесячно, ежеквартально либо по полугодиям. Ставки арендной платы устанавливаются исходя из характера и стоимости сдаваемого внаем оборудования, срока контракта на таком уровне, что арендная плата превышает цену, по которой его можно купить на рынке.

Мировой лизинговый рынок характеризуется многообразием услуг, высокой динамикой его показателей, расширением географии. Основная часть мирового рынка лизинговых услуг сконцентрирована в мировых финансовых центрах (США - Западная Европа - Япония).

Лизинг – это одна из форм привлечения иностранных инвестиций в товарной форме, укрепляет производственный сектор экономики, создавая условия для развития важных отраслей. Кроме того, лизинг как альтернативная форма кредитования усиливает конкуренцию между банками и лизинговыми компаниями, оказывает понижающее влияние на ссудный процент, что, в свою очередь, стимулирует приток капиталов в производственную сферу.

Актуальность развития лизинга в России, формирования лизингового рынка в СНГ обусловлена, прежде всего, неблагоприятным состоянием парка оборудования. Одним из вариантов решения этих проблем может быть лизинг, который в отличие от других форм аренды имеет комплексный характер, объединяет элементы внешнеторговых, кредитных и инвестиционных операций.

Важнейшие преимущества лизинга состоят в обширном пакете услуг, предоставляемых в рамках этой формы кредитования. В частности, он включает: организацию и кредитование транспортировки, монтаж, техническое обслуживание и страхование объектов лизинга, обеспечение запасными частями, консультационные услуги, например по вопросам налогообложения, соблюдения таможенных формальностей; организационные, координирующие и информационные услуги. Возможность получения оборудования «под ключ» высвобождает время арендатора для решения других вопросов его деятельности. Все это придает лизинговому кредитованию гибкость, позволяет оперативно реагировать на изменения рыночной конъюнктуры при закупке необходимого оборудования. Клиент сам принимает участие в определении содержания и организации сделки, совместно с лизинговой компанией согласовывает основные условия кредитования: срок аренды, сумму и периодичность арендной платы и др.

В условиях дефицита платежного баланса лизинг привлекателен еще и тем, что обязательства по нему в соответствии с международной практикой не включаются в объем внешней задолженности страны.

Формы лизинговых сделок . В международной практике применяются следующие формы лизинговых сделок.

1. Прямой лизинг имеет место в случае, когда изготовитель или владелец имущества сам выступает лизингодателем, а косвенный – когда сдача в аренду ведется через третье лицо.

2. Стандартный лизинг. При этой форме лизинга изготовитель оборудования продает его лизинговой компании, которая сдает это оборудование в аренду потребителю. Между изготовителем и лизингополучателем нет правовых отношений по договору о лизинге. Однако если встает вопрос о техническом обслуживании оборудования, то его осуществляет по отдельной договоренности изготовитель, а лизинговая компания в вопросы технического обслуживания не вмешивается.

3. Операционный лизинг , если лизингополучатель не намерен приобретать арендованный объект. При финансовом лизинге лизингополучатель сочетает аренду с последующим выкупом его объекта по остаточной стоимости.

4. Возвратный лизинг («лиз-бэк»). С коммерческой точки зрения эта форма лизинга используется в тех случаях, когда фирма испытывает нужду в средствах и стремится улучшить свое финансовое состояние. Сущность операции состоит в том, что собственник оборудования продает лизинговой компании оборудование, а затем берет его в аренду, т.е. продавец оборудования становится лизингополучателем.

5. «Мокрый» лизинг . Особенность этой разновидности лизинга заключается в том, что он предусматривает дополнительные услуги лизингодателя лизингополучателю. Данный вид лизинга является дорогостоящим, так как лизингодатель осуществляет содержание оборудования, ремонт, страхование, иногда управление производством или поставку горючего. Обычно такой лизинг используется в отношении высокоточного, новейшего оборудования, такого как компьютеры, самолеты и другие сложные машины и механизмы.

6. «Чистый» лизинг . В этом случае расходы, связанные с эксплуатацией оборудования, оплачивает лизингополучатель. Он обязан содержать оборудование в рабочем состоянии, обслуживать его и после окончания срока аренды возвратить лизингодателю в хорошем состоянии с учетом нормального износа. Лизингодатель не отвечает за действия, связанные с использованием лизингополучателем имущества. Но он несет ответственность, связанную с возможными действиями властей или иных организаций страны, где используется оборудование.

7. Лизинг на остаточную стоимость оборудования . Применяется в отношении оборудования, бывшего в употреблении, и широко используется дилерами (торговыми агентами). Такой вид лизинга действует обычно в течение 1-4 лет.

8. Лизинг с полным обслуживанием . Аналогичен «мокрому» лизингу, однако договором предусматривается оказание ряда дополнительных услуг. Например, лизингодатель проводит исследования, предшествующие приобретению оборудования, осуществляет поставку необходимых сырьевых материалов для работы данного оборудования, предоставляет квалифицированный персонал для работы с оборудованием и оказывает другие услуги.

9. Лизинг поставщику . Эта форма аренды схожа с лизингом типа «лиз-бэк». Поставщик оборудования выступает в двойной роли; продавца и основного арендатора, не являющегося, однако, пользователем оборудования. Арендатор обязан подыскать субарендаторов и сдать им оборудование в субаренду. Для этого не требуется согласия арендодателя, а сдача оборудования в субаренду является обязательной.

10. Возобновляемый лизинг . При этой форме лизинговой операции договор возобновляется по истечении его первого срока и происходит периодическая замена ранее сданного в лизинг оборудования более совершенным. Эта модель особенно распространена при лизинге ЭВМ, где инвестиционный цикл (время до появления на рынке новых, усовершенствованных модификаций) очень короток.

11. Вендор-лизинг (кооперация изготовителей). Здесь в роли лизинговой компании выступает ассоциация фирм-изготовителей совместно с лизинговой компанией или банком. Эта модель используется, как правило, при продвижении на рынок дорогостоящего оборудования. При этом изготовитель берет на себя поиск партнеров и обслуживание объекта лизинга, а лизинговая компания – организационную разработку проектов, решение административных вопросов, оказание консультационных услуг.

12. В зависимости от особенностей сдаваемого в аренду объекта различают лизинг движимого имущества и лизинг недвижимого имущества (административные здания, всевозможные производства, склады, крупные магазины, гаражи и пр.). Лизинг движимого имущества наиболее распространен в мировой практике.

При оценке рисков, возникающих при лизинговых операциях, обычно принимают во внимание следующие факторы:

1) коммерческая репутация и финансовое положение компании лизингополучателя;

2) финансово-экономическая и политическая ситуация в стране пребывания этой компании (т.е. риск национализации, запрет на перевод валютных средств за границу, риск осложнений в реализации залогового права и др.);

3) продажная цена объекта сделки, динамика изменения этой цены на вторичном рынке в течение последующих лет;

4) условия эксплуатации объекта лизинга фирмой-лизингополучателем.

Факторинг (factoring, анг. от factor – посредник). Международный факторинг – кредитование экспорта в форме покупки факторинговой компанией (иногда банком) неоплаченных платежных требований экспортера к импортеру и их инкассация.

Виды факторинговых операций разнообразны. Различают конвенционный (открытая цессия) факторинг, при котором экспортер извещает импортера о переуступке своих платежных требований на его имя факторинговой компании, которая при этом осуществляет все агентские функции (финансово-бухгалтерские, юридические и др.).

При конфиденциальном факторинге (скрытая цессия) импортер об этом не уведомляется и компания выполняет лишь часть комиссионных операций, кредитуя экспортера путем покупки неоплаченных счетов-фактур и их инкассации.

С точки зрения заключения договора различаются следующие виды международного факторинга:

1) взаимный (двухфакторинговый) предусматривает взаимодействие двух факторинговых компаний, обслуживающих внешнеэкономическую сделку соответственно в стране экспортера и импортера;

2) прямой импортный – заключение экспортером (при регулярных сделках) договора о факторинговом обслуживании в стране импортера путем инкассации экспортной выручки или выдачи платежной гарантии за импортера;

3) прямой экспортный – заключение экспортером в своей стране договора с факторинговой компанией, которая берет на себя кредитный риск; при этом варианте факторинговая компания осуществляет оценку платежеспособности импортера и инкассацию выставленных на него счетов-фактур.

Стоимость факторинговых операций включает комиссию (0,5-2% суммы сделки в зависимости от платежеспособности импортера, качества платежных требований) и процент за кредит в форме авансовой оплаты счетов-фактур.

Процент за факторинговый кредит обычно на 2-4% превышает официальную учетную ставку, обеспечивая высокие прибыли факторинговым компаниям.

Форфетирование (англ. forfeiting от франц. a forfait – целиком, общей суммой). Этот термин обозначает предоставление определенных прав в обмен на наличный платеж.

Экспортное форфетирование – это кредит в форме покупки форфетором платежных требований экспортера на иностранного импортера на полный срок без права их регресса (оборота) на прежнего владельца (т.е. экспортера) для возмещения уплаченной суммы.

Форфетирование как форма экспортного кредитования имеет следующие особенности:

1) покупка существующих платежных требований, а не будущих, еще не полностью определенных, что характерно для экспортного факторинга;

2) используется по долгосрочным (до 8 лет) и крупным сделкам;

3) долги импортера должны быть оформлены векселями, авалированными (гарантированными) первоклассным банком, что необходимо для их переучета; передача векселей оформляется индоссаментом;

4) высокая стоимость. Учет векселей осуществляется по ставке, индексируемой по ставке ЛИБОР или по ставке определенной страны. Размер дисконта зависит от валюты и срока векселя, рисков, принятых на себя форфетором;

5) все виды рисков, присущих факторингу (неплатежа, неперевода, валютный и др.), присутствуют и при форфетировании в дополнение к риску, связанному с долгосрочным характером приобретаемых долговых требований;

6) в связи с возможными рисками при форфетировании важное значение имеет способ перечисления платежей по векселям и другим долговым обязательствам. Обычно с этой целью используется корреспондентская сеть банка, участвующего в этой операции;

7) форфетирование отличается от лизинга простотой документального оформления, часто осуществляется по телефону с последующим подтверждением.

Форфетирование как форма экспортного кредита дает ряд преимуществ экспортеру: досрочное получение экспортной выручки; упрощение баланса за счет частичного освобождения его от дебиторской задолженности; экономию на управлении долговыми требованиями и соответствующими рисками. Это дает возможность экспортерам заключать сделки с отсрочкой платежа, превышающие их финансовые возможности, когда невозможно получить государственный кредит или гарантию.

1.3 Россия в системе международных кредитных отношений

Россия одновременно является крупным должником и кредитором. Как кредитор она сталкивается с неспособностью, а иногда и с нежеланием должников из числа развивающихся стран погашать свои обязательства. В качестве заемщика она испытывала серьезные трудности и неоднократно прибегала к процедуре урегулирования государственного (суверенного) долга.

Россия-должник. К началу 2000 г. государственный внешний долг России составил более 158 млрд. долл. В последующие годы он снижался, и был равен 113,39 млрд. долл. в ноябре 2004 г. Значительно снизилось долговое бремя, измеряемое отношением долга к ВВП. Если в 2000 г. этот показатель был равен 89%, то к 2003 г. 36%. В этой связи государственный внешний долг перестал рассматриваться в качестве фактора, негативно влияющего на экономику страны. Однако на долговые платежи по-прежнему направляются большие суммы бюджетных средств.

Государственный долг России сформирован, во-первых, из внешнего долга Советского Союза, во-вторых, из нового российского долга. Долг СССР в основном образовался в 1985-1991 гг., увеличившись с 22,5 в 1985 г. до 96,6 млрд. долл. в начале 1992 г. Быстрый рост внешнего долга был обусловлен, во-первых, экономическими условиями, прежде всего падением цены на нефть на мировом рынке. Советская экономика не смогла адаптироваться к падению цен на нефть, и для оплаты импортных закупок потребовались крупные иностранные кредиты, во-вторых, непродуманной либерализацией внешнеэкономической деятельности. В соответствии с ней в апреле 1989 г. союзные министерства получили право от имени государства выдавать предприятиям гарантии по кредитам. Этими средствами предприятия распорядились крайне неэффективно.

После распада СССР заключено соглашение о распределении долга между союзными республиками. В качестве критерия раздела был принят показатель, в котором учитывались численность население, национальный доход, экспорт и импорт в среднем за 1986-1990 гг. Рассчитанная таким образом доля России составила 61,3%. На втором месте, с большим отрывом, следовала Украина (16,3%). На основе этого критерия также должны были распределяться внешние активы (собственность за рубежом, долг иностранных государств Советскому Союзу).

Однако только Россия, и то частично, обслуживала свой долг. Но согласно заложенному в соглашении принципу солидарной ответственности к России могли быть предъявлены такие же претензии, как и к другим странам. В связи с этим Россия предложила взять на себя ответственность за весь долг при условии перехода к ней прав на все внешние активы. На основе этого принципа был достигнут компромисс, который устроил кредиторов, Россию и почти все бывшие союзные республики. Только Украина выразила свое особое мнение.

Впоследствии это решение подвергалось критике с разных позиций. Некоторые оппоненты соглашения считают, что России не следовало брать на себя долговые обязательства государства, которое перестало существовать. Другие полагали, что нужно было ограничиться принятием долга в размере 61,3%.

Но возникают претензии и с другой стороны. Некоторые представители бывших республик СССР обратили внимание на то, что поскольку внешний долг СССР был урегулирован, а частично списан, то есть основания вернуться к пересмотру судьбы внешних активов.

Трудности по выполнению долговых обязательств начались еще в 1990 г. В 1991 г. Внешторгбанк, осуществлявший обслуживание внешнего долга и выступивший монополистом в сфере международных расчетов, израсходовал на обслуживание долга не только все свои ресурсы, но и средства своих клиентов, как юридических, так и физических лиц. В 1992 г. все потенциальные ресурсы были исчерпаны, и из 16,7 млрд. долл. долговых платежей по графику реально на обслуживание долга было выделено 2,6 млрд. Долговые проблемы России стали решаться путем урегулирования долга с кредиторами, в основном на многосторонней основе. Официальные долги урегулировались через Парижский клуб, долги банкам – через Лондонский клуб.

В 1993-1995 гг. Россия через Парижский клуб урегулировала долг на сумму в 28 млрд. долл. на стандартных условиях. Суть их состоит в том, что урегулированию подлежит только сумма выплат на предстоящий год. В этом заключается политика «короткого поводка» западных кредиторов.

Практика урегулирования долга на более длительный срок применяется редко. Тем не менее России удалось в 1996 г. реструктурировать свой долг официальным кредиторам сразу в полном объеме на сумму 38 млрд. долл. Долг был реструктурирован следующим образом: срок окончательного погашения был передвинут на 25 лет (по прежним кредитным соглашениям средние сроки – 10-15 лет), льготный период был установлен в 7 лет (по сравнению с 3-6 годами).

Если долг официальным кредиторам в соответствии с международной практикой урегулировался методом простой реструктуризации, то в отношении долга банкам принято применять рыночные методы. Сущность их заключается в том, что долги, зафиксированные на банковских счетах, конвертируются в ценные бумаги, т. е. происходит секьюритизация долга. Впервые этот механизм был применен в отношении развивающихся стран в конце 1980-х гг.

Однако в результате кризиса 1998 г. Россия столкнулась с ситуацией, когда ей оказалось трудно обслуживать внешний долг и по новому графику. В 1999 г. были реструктурированы платежи в рамках Парижского клуба на текущий период. В 2000 г. с Лондонским клубом было достигнуто новое глобальное соглашение. Из 32 млрд. долл. задолженности было списано 11,68 млрд. долл. (36,5%). Оставшаяся часть долга из ценных бумаг Prin и IAN конвертировалась в еврооблигации. Банки списали часть долга, но взамен ценных бумаг, не гарантированных правительством, получили суверенные облигации высшей категории. Должнику удалось списать часть долга, но взамен он повысил статус своих долговых обязательств. Такая схема в большей степени соответствовала мировой практике урегулирования долга банкам, чем та своеобразная модель, которая была применена в 1996 г. Этим можно объяснить «уступчивость» Лондонского клуба. Что же касается Парижского клуба, то он на повторную реструктуризацию не согласился.

Кроме советского долга, регулируемого на многосторонней основе по отработанным схемам в рамках Парижского и Лондонского клубов. России от СССР достался еще коммерческий долг внешнеторговых организаций, которые осуществляли в кредит нейтрализованные закупки товаров за рубежом по поручению правительства СССР. Фактически этот долг был государственным, и в 1994 г. Россия подтвердила свои обязательства. Однако лишь в конце 2002 г. было принято правительственное постановление «Об урегулировании коммерческой задолженности бывшего СССР перед иностранными коммерческими кредиторами». Этот долг оформлен в государственные облигации со сроком погашения в 2010 и 2030 гг. Основная сумма долга и капитализированные проценты были дисконтированы. Ставка была установлена на основе ЛИБОР + спрэд.

После урегулирования этого долга фактически по всем долгам Советского Союза были достигнуты соглашения. Исключение составляет лишь долг перед ГДР – 6,5 млрд. переводных рублей. Происхождение его таково. После распада СЭВ Россия в качестве правопреемницы Советского Союза оказалась должником ГДР, Польши, Венгрии, Чехии и Словакии. С этими странами, кроме Германии, долги были урегулированы. Сумма задолженности России бывшим странам СЭВ составила 2,7 млрд долл. (на 1 ноября 2004 г.).

Таким образом, в России завершился этап кризисного управления внешним долгом, когда использовались такие методы, как реструктуризация, рефинансирование, секьюритизация, частичное списание долга. На повестке дня стоит реализация программы управления суверенным долгом путем формирования его оптимальной структуры по составу валют, срокам, стоимости заемных средств. Такие системы действуют во многих развитых странах и осваиваются в некоторых развивающихся странах. Однако в России пока не сформирована даже институциональная структура такого управления долгом. В большинстве стран долгом управляют специальные долговые агентства. В России управление государственным долгом возложено на Внешэкономбанк. Эффективность управления долгом находится в прямой зависимости от использования рыночных долговых инструментов. Однако в структуре российского суверенного долга на долю внешних облигационных займов приходится около 1/3 его общей суммы.

В 1995 г. на долги Советского Союза приходилось 85% российского суверенного долга. В начале 2003 г. долг СССР снизился менее чем до 1/2 его общей суммы. Это было обусловлено, во-первых, быстрым ростом российского долга во второй половине 90-х гг. Во-вторых, методом реструктуризации долгов через Лондонский клуб. Долги банкам были конвертированы в еврооблигации, и обязательство по ним взяло на себя российское правительство. В документе «Об основных направлениях политики Правительства Российской Федерации в сфере государственного долга на 2003-2005 годы и комплексе мер по ее реализации» выражено намерение отказа от деления долговых обязательств на долг бывшего СССР и долг Российской Федерации. Это можно понимать как намерение отказа от процедур урегулирования долга, которой подвергались только советские долги.

Надежная статистика о размерах частного внешнего долга отсутствует. По оценке его сумма превысила 90 млрд. долл., (долг предприятий и банков). Эта сумма невелика, если ее сопоставлять с экономическим потенциалом российских заемщиков. Но взрывоопасность частного долга заключается в том, что в отношении его не выработано столь же действенных мер урегулирования, как это имеет место в отношении суверенного долга. Особенно опасно краткосрочное кредитование, которое широко используется российскими частными заемщиками.

Россия-кредитор. Советский Союз, правопреемницей которого по зарубежным финансовым активам стала Россия, предоставлял кредиты развивающимся странам в основном по идеологическим, политическим и военно-стратегическим мотивам. До 80% кредитов было связано с экспортом советского оружия. От подобных кредитов требовалась, прежде всего, политическая отдача, а не экономическая эффективность. Вместе с тем в ряде стран при содействии Советского Союза было построено много объектов, имевших большое народнохозяйственное значение.

После прекращения «холодной войны» и распада Советского Союза в 1992 г. прежние стратегические цели исчезли. Но одновременно в России повысилась заинтересованность в возврате заемных средств ее должниками. Это породило идею взаимозачета путем обмена нашей задолженности Западу на долги нам со стороны развивающихся стран. Однако эти долги отличаются по своему качеству.

Погашение нашей задолженности предусматривалось валютой. Нашей стране должники должны в счет долга поставлять товары. Проценты по нашим долгам были выше, чем по кредитам, которые предоставлял Советский Союз. Юридически наши кредиты были плохо оформлены. В частности, из-за этого возникла проблема валютного курса при пересчете суммы долга. Кредиты предоставлялись в рублях, когда курс рубля к доллару был равен 0,6 руб. за 1 долл. В тот период это соответствовало паритету покупательной способности этих валют. Однако в результате обесценения рубля долг резко сократился бы, если его пересчитать по новому курсу. При взаимозачете также требуется согласие должника.

Многие страны-должники де-факто просто перестали признавать свои долги. Это выразилось в том, что они прекратили направлять документы, подтверждающие график платежей. В 1992-2000 гг. Россия должна была получить 96 млрд. долл. долговых платежей, но фактически поступления составили лишь около 15% этой суммы. Около 2/3 их приходилось на одну Индию. С ней Россия в 1993 г. урегулировала долг на взаимоприемлемых условиях, пойдя на некоторые уступки. Однако эффективность кредитных отношений с Индией, помимо прочего, была обусловлена тем, что за счет кредитов Советский Союз оказал действенную экономическую помощь этой стране.

Столкнувшись с описанной ситуацией и будучи лишена возможности повлиять на своих должников, Россия в 1997 г. вступила в Парижский клуб в качестве страны-кредитора. Результат этого акта оценивается по-разному. Многие страны, которые уже прибегали к содействию Парижского клуба, были вынуждены вступить в переговоры с Россией и заключить с ней соглашения на условиях Парижского клуба. Важным для России было признание курса 0,6 руб. за 1 долл. при пересчете долговых обязательств. Однако в числе стран наших должников оказалось большое количество государств с высоким уровнем задолженности и низким уровнем развития. А согласно существующим правилам Парижского клуба долги таких стран подлежат списанию в пределах 70-90%, а остальная сумма погашается с рассрочкой в 25-30 лет. Поскольку Советский Союз активно кредитовал страны с низким уровнем развития, то в начале 2000 гг. Россия заняла одно из первых мест в мире по показателю соотношения списанных долгов к ВВП. Вступление России в Парижский клуб не привело к росту долговых платежей иностранных заемщиков. Значительную часть долгов пришлось списывать, а другую часть реструктурировать. Критики вступления России в Парижский клуб считают, что путем двухсторонних переговоров удалось бы добиться большего. Но многие страны-должники вообще не намеревались вступать с Россией в переговоры о погашении своего долга.

На страны, с которыми появилась возможность урегулировать их долг, приходилось около 1/3 финансовых активов России, а 2/3 - на страны, которые не признают Парижский клуб. В российских должниках числится более пятидесяти стран. Но изначально на три страны – Кубу, Монголию и Вьетнам – приходилось до 40% долга. С Вьетнамом долг был урегулирован по схемам Парижского клуба: 85% его было списано, остальная часть реструктурирована. Однако с Кубой, Монголией и другими крупными должниками возможно урегулирование долга только на двухсторонней основе. При этом некоторые из них отвергают даже схемы, близкие к практике Парижского клуба, настаивая на полном списании долга.

В российской практике известны также такие методы урегулирования долга, как его выкуп с дисконтом (скидкой), продажа долгов. Однако они не приобрели широкого распространения, поскольку обязательства российских должников котируются очень низко и могут быть реализованы только с большим дисконтом. Переуступка долга за бесценок не отвечает и долгосрочным интересам России, поскольку в этом случае она утрачивает завоеванные позиции. Предлагаются также варианты конверсии долга в инвестиции, в экономику стран-должников. Но при всей своей привлекательности эти проекты труднореализуемы. Все упирается в отбор объектов для инвестирования, которые устраивали бы обе стороны.

В 1992 г. долг развивающихся стран России был равен 142 млрд. долл., а в 2002 г. – 76,7 млрд. долл. Сокращение его произошло главным образом в результате списания долговых обязательств. По некоторым оценкам, Россия может рассчитывать на долговые платежи развивающихся стран в размере не более 30 млрд. долл. в течение предстоящих 30 лет. Прогнозировать качественный прорыв в отношениях с нашими должниками не приходится, хотя возможности двухстороннего урегулирования с рядом стран не исчерпаны.

2. Расчеты платежными поручениями

Платежное поручение представляет распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке.

Возможности применения в расчетах платежных поручений многообразны. С их помощью совершаются расчеты в хозяйстве как по товарным, так и по нетоварным операциям.

В расчетах за товары и услуги платежные поручения используются в следующих случаях:

· за полученные товары, выполненные работы, оказанные услуги при условии ссылки в поручении на номер и дату товарно-транспортного документа, подтверждающего получение товаров или услуг плательщиком;

· для платежей в порядке предварительной оплаты товаров и услуг (при условии ссылки в поручении на номер основного договора, соглашения, контракта, в которых предусмотрена предварительная оплата);

· для погашения кредиторской задолженности по товарным операциям;

· при расчетах за товары и услуги по решениям суда и арбитража;

· по арендной плате за помещения;

· платежи транспортным, коммунальным, бытовым предприятиям за эксплуатационное обслуживание и др.

В расчетах по нетоварным операциям платежные поручения используются для:

· платежей в бюджеты всех уровней и внебюджетные фонды;

· погашения банковских ссуд и процентов по ссудам;

· перечисления средств органам государственного и социального страхования;

· взносов средств в уставные фонды при учреждении ОАО, ЗАО, ООО и т. п.;

· приобретения акций, облигаций, депозитных сертификатов, банковских векселей;

· уплаты пеней, штрафов, неустоек и т. д.

Платежное поручение выписывается плательщиком на бланке установленной формы, содержащем все необходимые реквизиты для совершения платежа, и представляется в банк, как правило, в четырех экземплярах, каждый из которых имеет определенное назначение:

первый экземпляр используется в банке плательщика для списания средств со счета плательщика и остается в документах дня банка;

четвертый экземпляр возвращается плательщику со штампом банка в качестве расписки о приеме платежного поручения к исполнению;

второй и третий экземпляры платежного поручения отсылаются в банк получателя платежа; при этом второй экземпляр служит основанием для зачисления средств на счет получателя и остается в документах дня этого банка, а третий экземпляр прилагается к выписке из счета получателя как основание для подтверждения банковской проводки.

Платежные поручения принимаются банком независимо от наличия денежных средств на счете плательщика. При отсутствии или недостаточности денежных средств на счете платежные поручения помещаются в картотеку к внебалансовому счету «Расчетные документы, не оплаченные в срок» (картотека № 2) и оплачиваются по мере поступления денежных средств в установленной законном очередности. Если предприятие (организация) имеет право на кредит в форме овердрафта, то платежные поручении оплачиваются за счет банковского кредита.

Банк обязан информировать плательщика по его требованию об исполнении платежного поручения не позже следующего рабочего дня после обращения плательщика в банк, если иной срок не предусмотрен договором банковского счета. Порядок информирования плательщика определяется договором банковского счета.

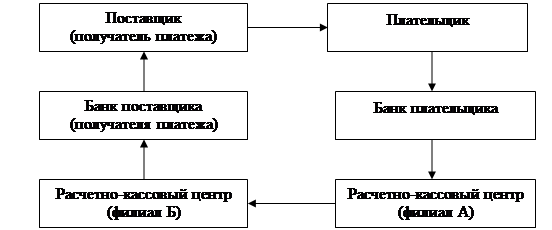

Схема документооборота при расчетах платежными поручениями за фактически полученный товар, оказанные услуги, выполненные работы представлена на рисунке 1.

Рис. 1 Схема документооборота при расчетах платежными поручениями

Существует особый порядок расчетов платежными поручениями при оплате денежных переводов через предприятия связи.

Предприятиям и организациям предоставлено право без ограничения суммы осуществлять денежные переводы через предприятия связи на следующие цели:

· на имя отдельных граждан причитающихся им лично средств (пенсии, алименты, заработная плата, командировочные расходы, авторский гонорар);

· предприятиям в местах, где нет учреждения банка, на расходы для выплаты заработной платы, по организованному набору рабочих, по заготовке сельскохозяйственной продукции

В этих случаях предприятие-плательщик на ближайшее почтовое отделение выписывает платежное поручение, где указывает назначение перечисляемой суммы и сдает его в свое учреждение банка. К поручению плательщик должен приложить бланки заполненных денежных переводов на конкретных получателей, а также общий список всех переводополучателей (в двух экземплярах) с указанием того, кто получает деньги, на какие цели, в какой город или населенный пункт направляется этот перевод.

В свою очередь предприятие связи, переводящее средства, выписывает через свое учреждение банка платежное поручение на имя того почтового отделения, которое будет оплачивать эти переводы. К данному поручению прикладываются заполненные бланки денежных переводов перевододателей и экземпляр общего списка переводополучателей.

Движение средств между банками осуществляется через их корреспондентские счета в РКЦ. Предприятия связи оплачивают поступившие переводы наличными либо зачислением средств на счета переводополучателей.

Переводы, адресованные юридическим лицам, оплачиваются только безналичным путем также поручениями, составляемыми в четырех экземплярах на общую сумму всех переводов по каждому получателю.

Через предприятия связи хозяйствующие субъекты могут также переводить на свои счета, открытые в банках, наличные суммы торговой выручки.

В бланке почтового перевода перевододатель должен указать: свое полное наименование; банковские реквизиты и номер счета, на который подлежит зачислению эта выручка;

Предприятие связи по всем денежным переводам, связанным с переводом, торговой выручки, должно составить платежное поручение в адрес переводополучателя на общую сумму и сдать это поручение в банк, обслуживающий данное предприятие связи. На оборотной стороне всех экземпляров поручений, относящихся к перечислению торговой выручки, предприятие связи обязано указать наименование конкретных перевододателей торговой выручки и суммы торговой выручки, переводимые ими в банк на счет.

Расчеты платежными поручениями имеют ряд достоинств по сравнению с другими формами расчетов: относительно простой документооборот, ускорение движения денежных средств, возможность плательщика предварительно проверить качество оплачиваемых товаров и услуг, возможность использовать данную форму расчетов при нетоварных платежах, что делает расчеты платежными поручениями наиболее прогрессивной формой безналичных расчетов.

3. Расчет лимита остатка кассы

В целях обеспечения полной и своевременной сдачи наличных денег в банк их остатки в кассах предприятия лимитируются. Лимит остатка наличных денег в кассе устанавливается банком ежегодно всем предприятиям и представляет собой максимально доступный остаток наличных денег, который может оставаться в кассе на конец расчетного дня. Все сверхлимитные наличные деньги должны полностью сдаваться в банк (на почту).

Для установки лимита остатка наличных денег в кассе предприятие представляет в банк по стандартной форме расчет лимита остатка кассы.

Банк определяет лимит остатка кассы для предприятия индивидуально, исходя из объемов его налично-денежного оборота, особенностей режима его деятельности, порядка и сроков сдачи наличных денег в банк.

Лимит остатка кассы может пересматриваться в течение года по обоснованной просьбе предприятия (в случае изменения объемов кассовых оборотов, условий сдачи выручки и др.).

При наличии у предприятия нескольких счетов в различных учреждениях банков предприятие по своему усмотрению обращается в один из этих банков с расчетом на установление лимита остатка наличных денег в кассе. После установления лимита в одном из учреждений банка предприятие направляет уведомление об определенном ему лимите остатка кассы в другие учреждения банков, в которых открыты ему соответствующие счета.

По предприятию, не представившему расчет ни в одно из обслуживающих учреждений банка, лимит остатка кассы считается нулевым, а не сданная в банк денежная наличность – сверхлимитной.

Заключение

В первой части данной контрольной работы раскрыт вопрос о международном кредитовании. Как видно, международный кредит для Российской Федерации, как и для других стран, играет не маловажное значение. При помощи такого кредита можно во много раз улучшить состояние государственных технологий и производства, но важно так же не забывать про обязательства, которые накладываются на страну-заемщика при получении такого кредита.

Одна из форм безналичных расчетов в Российской Федерации – платежное поручение, представлена во второй части контрольной работы. В приложении 1 представлен образец заполненного платежного поручения.

И в третье части контрольной работы рассмотрены основные правила представления расчета лимита остатка кассы.

Библиографический список

1. Банковское дело: учебник / под ред. Г.Н. Белоглазовой, Л.П. Кроливецкой. – 5-е изд., перераб. и доп. – М.: Финансы и статистика, 2007. – 592 с.: ил.

2. Деньги. Кредит. Банки: Учебник для вузов / Е.Ф. Жуков, Л.М. Максимова, А.В. Печнмкова и др.; Под ред. проф. Е.Ф. Жукова. – М.: ЮНИТИ, 2001. – 622 с.

3. Деньги, кредит, банки: Учебник / Под ред. О.И. Лаврушина. – М.: Финансы и статистика, 1998. – 448 с.: ил.

4. Международные валютно-кредитные и финансовые отношения: Учебник / Под ред. Л.Н. Красавиной. – 3-е изд., перераб. и доп. – М.: Финансы и статистика, 2006. – 576 с.: ил.