Кредитний ринок і його розвиток в Україні

СОДЕРЖАНИЕ: Економічна природа і теоретичні аспекти еволюції депозитних операцій. Моніторинг грошово-кредитного ринку в Україні, аналіз тенденцій в його розвитку. Розробка рекомендацій щодо регуляторної політики Національного банку України на депозитному ринку.МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

Національний університет «Львівська політехніка»

Кафедра теоретичної та прикладної економіки

НАУКОВА РОБОТА

з дисципліни «Макроекономіка»

на тему:

«Кредитний ринок і його розвиток в України»

Виконала:

Студентка групи КУ-41

Мрака Олеся

Науковий керівник:

Саталкін С.С.

Львів-2009

ЗМІСТ

Вступ

Розділ 1. Теоретичні та законодавчі засади існування кредитного ринку

1.1 Суть кредитного ринку

1.2 Стан законодавчої бази функціонування кредитного ринку

Розділ 2. Дослідження аспектів функціонування кредитного ринку в Україні

2.1 Статистика функціонування кредитного ринку у 2009 рік

2.2 Перспективи розвитку кредитного ринку України

Висновок

Список використаної літератури

ВСТУП

На сьогодні в Україні особливого значення набуває підвищення ефективності функціонування ринкової інфраструктури, що вимагає кардинальних якісних перетворень у банківській сфері, а відповідно, реалізації адекватної політики комерційними банками. Перехід від адміністративно-командних методів управління банківською системою до економічних посилює роль конкуренції та зумовлює необхідність врахування потреб клієнтів грошово-кредитного ринку, розробки і реалізації ефективної депозитної і кредитної політики.

Досвід країн з розвиненою ринковою системою підтверджує, що головною функцією комерційних банків є сприяння мобілізації заощаджень суб’єктів господарювання, спрямування їх у напрямку найефективнішого використання, опосередковано збільшуючи загальну масу інвестицій та потенціал економічного зростання. Необхідними умовами для створення ефективної банківської системи в Україні є можливість та практичне здійснення переливу фінансових коштів між субєктами господарювання, надання споживачам свободи вибору між різними обєктами розміщення тимчасово вільних грошових коштів, а також надання рівних прав усім, хто предявляє попит на кредитні ресурси.

Теоретичні концепції, присвячені проблематиці депозитної діяльності банків, ускладнюються та диференціюються разом зі зміною умов функціонування і обігу позичкового капіталу. Спроби осмислити і теоретично обґрунтувати сутність та роль депозитних ресурсів пов’язані з процесами розвитку лихварського, а згодом грошового капіталу. Зокрема, проблеми депозитної діяльності у контексті формування збережень і інвестицій розглядали А. Сміт, Дж.С. Мілль, Д. Рікардо, І. Фішер, К. Віксель, а пізніше вони досліджувались Дж.М. Кейнсом, Дж. Хіксом, М. Фрідменом, Г. Джонсоном, Е. Доланом, Ф. Мишкіним та ін.

Значні розробки у вивченні депозитів у складі ресурсної бази сучасних банківських інститутів здійснили такі зарубіжні економісти як Г. Айленбергер, Р. Еллер, П. Роуз, що аналізували проблеми формування депозитних вкладів у структурі ресурсної бази комерційного банку з двох позицій: управління банківським капіталом і управління зобовязаннями банку.

Серед російських вчених варто зазначити праці Є. Жукова, О. Лаврушина, В. Усоскіна. Проблемам формування ефективної депозитної політики комерційних банків присвячені роботи вітчизняних вчених, зокрема В. Вітлінського, А. Гальчинського, О. Дзюблюка, О.Заруби, Т.Ковальчука, В. Лагутіна, І. Лютого, А. Мороза, А. Пересади, О. Пилипченка, М. Савлука та ін.

Віддаючи належне науковим напрацюванням вітчизняних та зарубіжних вчених з даної проблематики, слід зауважити, що існує потреба в її подальшому дослідженні. Це обумовлено недостатнім рівнем розробки окремих аспектів депозитної політики комерційного банку в умовах стабілізації грошово-кредитного ринку; дискусійними залишаються питання оптимального співвідношення депозитних інструментів та особливості формування депозитної політики в умовах зростаючої конкуренції.

Метою роботи є дослідження такого сектору економіки як кредитний ринок з точки зору макроекономіки та законодавства України; аналіз економічної ситуації функціонування кредитного ринку України .

Для реалізації зазначеної мети вирішуються такі завдання:

1. Дослідити економічну природу і теоретичні аспекти еволюції депозитних операцій;

2. Здійснити моніторинг грошово-кредитного ринку в Україні, проаналізувати тенденції в його розвитку та виробити рекомендації щодо регуляторної політики Національного банку України на депозитному ринку;

Об’єктом наукового дослідження виступає діяльність та функціонування кредитного ринку в Україні.

Інформаційною базою дослідження є законодавчі та нормативно-правові акти з питань функціонування банківських інститутів в Україні, статистичні матеріали Державного комітету статистики України, Національного банку України, Міністерства фінансів України, Міністерства економіки та з питань європейської інтеграції України, Асоціації українських банків, окремих комерційних банків, а також енциклопедичні видання, монографічні дослідження та публікації зарубіжних і вітчизняних авторів, що склало передумови для комплексного аналізу депозитної діяльності комерційних банків України.

РОЗДІЛ 1. ТЕОРЕТИЧНІ ТА ЗАКОНОДАВЧІ ЗАСАДИ ІСНУВАННЯ КРЕДИТНОГО РИНКУ

1.1 Суть кредитного ринку

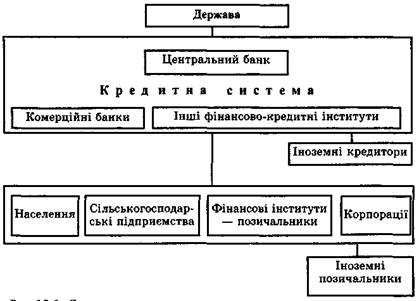

Кредитний ринок є складовою ринку інструментів позики. Необхідними умовами функціонування кредитного ринку є наявність кредиторів, що мають тимчасово вільні кошти, позичальників, які можуть вчасно і в повному обсязі виконати зобовязання за кредитами, системи державного регулювання кредитного ринку, законодавчого і нормативного забезпечення. Надання вільних грошових коштів у позику має забезпечити кредитору відповідний рівень доходу при задовільному ступені ризику неповернення і компенсувати втрачені можливості від інвестування коштів в інші активи.

Для ефективного функціонування кредитного ринку необхідна стабільна економічна ситуація в країні, наявність розвиненої інфраструктури та ефективне державне регулювання, яке б забезпечило стабільність банківської системи і захист інвесторів. Розвинений кредитний ринок, який ефективно управляється з боку держави, забезпечує оптимальний розподіл обмежених фінансових ресурсів серед галузей економіки та сприяє економічному зростанню країни.

Основні учасники кредитного ринку - це кредитори, що надають у позику на різних умовах вільні грошові кошти, позичальники та держава.

Позичальниками на ринку кредитів виступають юридичні, фізичні особи і держава. При цьому залучати вільні грошові кошти на ринку кредитів можуть як вітчизняні, так і іноземні позичальники. За специфікою надання кредитних послуг позичальників часто поділяють на такі категорії: населення, невеликі підприємства, корпорації, фінансові інститути (в тому числі комерційні банки), сільськогосподарські підприємства, державні установи та громадські організації.

Кредиторами на ринку кредитів виступають комерційні банки, інші фінансово-кредитні установи та іноземні кредитори — національні й міжнародні фінансові інститути. Крім того, кредиторами можуть бути також не фінансові інститути, якщо вони дають змогу іншим субєктам ринку протягом визначеного періоду за певну плату користуватись їх грошовими коштами.

Функціонування кредитного ринку забезпечує кредитна система, до складу якої входять центральний банк, комерційні банки та інші фінансово-кредитні інститути. Кредитна система організовує рух капіталів і сприяє акумуляції та ефективному розміщенню фінансових ресурсів серед субєктів ринку. Оскільки ця система має значний вплив на економічні процеси, її діяльність потребує жорсткої регламентації та контролю з боку держави.

Рис. 1. Структура кредитного ринку

Держава здійснює управління грошово-кредитним ринком, регулює його діяльність і виступає позичальником на національному та міжнародному ринках. При цьому як регулюючу, так і інші функції на кредитному ринку вона виконує переважно через посередництво центрального банку.

Центральний банк, з одного боку, є агентом держави в реалізації її функцій на кредитному ринку, а з другого — кредитним центром банківської системи, яка складається з двох рівнів. На першому, вищому, рівні банківської системи знаходиться центральний банк, а на другому — комерційні банки, які здійснюють свою діяльність відповідно до чинного законодавства і до грошово-кредитної політики, що проводиться центральним банком.

Основними функціями банківської системи на кредитному ринку є трансформаційна та стабілізаційна функції. Залучаючи у одних субєктів ринку вільні грошові кошти і надаючи їх у позику іншим субєктам ринку, банки трансформують як терміни, розміри грошових капіталів, так і відповідні їм ризики. Стабілізаційна функція полягає в забезпеченні стабільності банків та грошового ринку і проявляється в створенні відповідної нормативної та законодавчої бази, а також у формуванні ефективного механізму державного контролю і нагляду за дотриманням законів та діяльністю банків у цілому.

Центральний банк забезпечує стабільність національної грошової одиниці та сприяє стабільності банківської системи країни. Основними функціями центрального банку на грошово-кредитному ринку є:

• розробка і реалізація грошово-кредитної політики держави;

• монопольне здійснення емісії національної валюти та організація її обігу;

• кредитне обслуговування банків другого рівня та держави;

• регулювання та нагляд за банківською діяльністю;

• встановлення правил проведення банківських операцій;

• ведення реєстру банків і ліцензування банківської діяльності.

Центральний банк виступає кредитором останньої інстанції для банків і організує систему рефінансування. Він також представляє інтереси держави в центральних банках інших держав, міжнародних банках та інших кредитних установах, де співпраця здійснюється на рівні центральних банків.

Основними економічними засобами і методами грошово-кредитної політики, яку розробляє і реалізує центральний банк, є регулювання обсягу грошової маси через:

• регулювання норм обовязкових резервів для комерційних банків та фінансово-кредитних установ;

• процентну політику;

• систему рефінансування комерційних банків;

• управління золотовалютними резервами;

• операції з цінними паперами на відкритому ринку;

• регулювання імпорту та експорту капіталу.

Центральний банк встановлює банкам та іншим фінансово-кредитним установам нормативи обовязкового резервування коштів. Розмір обовязкових резервів, як правило, встановлюється в процентному відношенні до загальної суми залучених банком коштів. При цьому для різних видів зобовязань можуть встановлюватися різні норми обовязкового резервування коштів. При підвищенні центральним банком норм обовязкових резервів зменшується сума вільних коштів, а отже, кредитний потенціал банків. При зниженні норм обовязкових резервів збільшується кредитний потенціал банків.

Виступаючи в ролі кредитора останньої інстанції, центральний банк надає позички комерційним банкам. Ці позички — короткострокові й надаються банкам у порядку обліку комерційних векселів (обліковий кредит) чи під заклад інших цінних паперів (ломбардний кредит). Як правило, ломбардні кредити надаються на коротші терміни та під вищі процентні ставки, ніж облікові. Надаючи облікові чи ломбардні кредити, центральний банк збільшує кредитний потенціал банків-позичальників та загальну масу грошей в обігу.

Центральний банк встановлює також порядок визначення облікової та інших процентних ставок за своїми операціями. Регулюючи облікову і ломбардну ставки, а також ліміти кредитування за ломбардними та обліковими кредитами, центральний банк здійснює вплив на загальну масу грошей в обігу та на параметри ринку банківських кредитів.

Операціями відкритого ринку центрального банку є купівля-продаж казначейських зобовязань, власних зобовязань банку, комерційних векселів, інших цінних паперів та боргових зобовязань.

Центральний банк приймає на зберігання та в управління державні цінні папери та інші цінності, видає гарантії і поруки, виконує операції з обслуговування державного боргу, повязані з розміщенням державних цінних паперів, їх погашенням і виплатою доходу за ними. Він також визначає розміри, порядок формування та використання резервів банків і кредитних установ для покриття можливих втрат за кредитами, резервів для покриття валютних, процентних та інших фінансових ризиків банків.

Основними формами кредитних відносин є система державного кредиту, банківське кредитування, кредити, що надаються іншими фінансово-кредитними інститутами, та комерційне кредитування.

1.2 Стан законодавчої бази функціонування кредитного ринку

Про те, що банки здатні суттєво збільшити обсяги кредитування економіки, говорилося не раз. Укотре проблему було піднято на рівень загальнодержавної в ході квітневих парламентських слухань із питань фінансів і банківської діяльності. Виступаючі були практично одностайні: усьому виною — недосконалість вітчизняного законодавства, яке захищає насамперед інтереси боржників, а не кредиторів.

З 1998 року кредитні вкладення у вітчизняну економіку зросли з 8 до 38 млрд. грн., а відсоткові ставки при цьому значно знизилися. Що, втім, не заважає державі обвинувачувати банкірів у високих ставках і низьких вкладеннях у «реальний» сектор економіки.

Основним головним болем фінансистів є проблемні кредити, частка яких, за даними Асоціації українських банків, складає більш як 1,65 млрд. грн. від усього кредитного портфеля (4,2%). Для порівняння — у європейських банках вважається максимально припустимим рівень до 2%.

Детальний аналіз кредитного портфеля комбанків показує, що швидше за все зростають обсяги довгострокових кредитів. За словами фахівців, частка середньо- і довгострокових кредитів у загальному кредитному портфелі банків сягає вже рівня 23—25%. Для самих банкірів ця тенденція означає збільшення кредитних і валютних ризиків. Аби вони не досягли критичного рівня, на думку експертів, державі необхідно оперативно вносити зміни в чинне законодавство.

Врегулювати фінансове законодавство вітчизняні банкіри намагалися не раз. Однак і виконавча, і законодавча влада подібними пропозиціями нехтували. По суті, українська банківська система продовжувала існувати за старими законами, які всіляко оберігають права боржників.

Тим часом захист прав кредиторів — на сьогодні питання стратегічне. Адже кожен суб’єкт господарювання може бути як і боржником, так і кредитором. Крім того, практично всі підприємства стикаються з проблемами неповернення боргів. Чинні ж закони (про відновлення платоспроможності боржника, реєстрацію закладеного майна, виконавче провадження) не дозволяють кредитору ефективно відстоювати свої права. Світова ж практика свідчить: при законодавчій захищеності прав заставоутримувача й ефективності процедур реалізації заставного майна підприємства, що надають заставу, можуть отримати у дев’ять разів більшу суму кредиту, на більший в одинадцять разів термін кредиту. А відсоткова ставка при цьому зазвичай виявляється вдвічі меншою, аніж у тих, хто завжди захищає будь-якого, нехай навіть недбайливого, позичальника.

Тому вітчизняні фахівці і пропонують змінити загальну ідеологію роботи з заставним майном. Нинішнє законодавство залишає за боржником пріоритет відновлення платоспроможності над стягненням застави з боку кредитора. А це призводить до того, що багато підприємств просто оголошують себе банкрутами, аби не повертати кредити й заставне майно. З огляду на повне ігнорування прав банків як заставоутримувачів, банкіри гірко жартують, що назву нинішньої редакції Закону «Про відновлення платоспроможності боржника або визнання його банкрутом» можна було б переінакшити — «Про відновлення платоспроможності боржника або визнання банків банкрутами».

Дуже важливо, щоб Україна вже сьогодні визначилася, що для неї корисніше — залучення кредитів та інвестицій чи порятунок окремих неефективних менеджерів і власників, які довели свої підприємства до банкрутства.

Банкіри наполягають на внесенні ряду суттєвих змін у законодавство, яке регулює заставні правовідносини. Пропонується привести пункт 8 статті 34 Закону «Про виконавче провадження» у відповідність із статтею 20 Закону «Про заставу», який не передбачає призупинення процедури стягнення заставного майна. При цьому, враховуючи гіркий досвід, необхідно чітко визначити, що у разі коли почнуться процедури банкрутства, виконавче провадження щодо стягнення заставного майна боржника не припиняється.

Крім того, пропонується внести зміни в статтю 43 Закону «Про виконавче провадження», яка передбачає отримання державним виконавцем відразу всієї суми виконавчого збору незалежно від того, якою мірою з боржника буде стягнуто борг. Природно, такий порядок не стимулює виконавців вжити всіх заходів для задоволення законних вимог кредиторів. Щоб змінити сформовану практику, банкіри наполягають на законодавчому закріпленні норми, відповідно до якої стягування збору здійснюється пропорційно задоволеним вимогам кредиторів.

Однак закони — ще не єдина проблема. На думку багатьох спостерігачів, в Україні склалася судова практика, яка дозволяє визнавати кредитні договори недійсними або неукладеними. Йдеться про розгляд справ, пов’язаних із визнанням недійсними або неукладеними договорів застави, поручительства, гарантії та видачі кредиту. Щоб змінити існуючу судову практику, банкіри пропонують включити в нову редакцію постанови Верховного суду України «Про судову практику в справах про визнання договорів недійсними», ухвали судових колегій за вже розглянутими раніше судовими позовами. Так, наприклад, судові колегії уже визнавали, що передача майна акціонерного товариства без згоди загальних зборів не повинна бути підставою для визнання недійсними договорів застави.

І банкіри, і експерти сходяться на думці, що в новій редакції постанови Верховного суду України слід також чіткіше роз’ясняти процедуру двосторонньої реституції. Наприклад, відповідно до договору орендар, який отримав у користування майно, може вимагати визнання договору недійсним і повернення грошей. Якщо ж суд визнає договір недійсним, то повернути собі гроші орендарю буде складно. Оскільки при двосторонній реституції кожна сторона зобов’язана повернути все отримане за договором. Однак у разі визнання договору недійсним, орендодавець може і повинен повернути орендарю плату за використання майна, а орендар не може повернути право користування, оскільки вже скористався цим правом. Також, відповідно до частини 2 статті 48 Цивільного кодексу, орендар повинен виплатити грошову компенсацію (суму орендної плати). Таким чином виникають дві зустрічні й однакові претензії і суд, відповідно до статті 217 ЦК, не може ухвалити рішення про повернення плати орендарю.

Така ж ситуація виникає й у спорах про повернення боржником відсотків за кредитними договорами, визнаними пізніше недійсними.

Так, за кредитним договором позичальник також отримує право користування кредитом за плату, у зв’язку з чим, якщо кредит був використаний (наприклад, кредитні кошти витрачені), позичальник реалізував надане йому право користування кредитом, яке не може бути повернуто банку. Таким чином, і в цьому разі суд не вправі стягувати на користь позичальника відсотки за кредитним договором, котрий був виконаний сторонами, однак потім визнаний недійсним.

Як стверджують банкіри й експерти, прийняття парламентом поправок до чинних законодавчих актів, запропонованих АУБ, дозволить реально поліпшити стан справ із захистом прав кредиторів в Україні. А якщо ще і пленум Верховного суду дослухається наполегливих пропозицій АУБ із практики застосування норм чинного законодавства, то судові позови дедалі частіше отримуватимуть своє справедливе вирішення.

Як показує світова практика, від змін у взаєминах між кредитором і позичальником виграють не тільки і не стільки представники банків, скільки представники бізнесу.

РОЗДІЛ 2. Дослідження аспектів функціонування кредитного ринку в Україні

2.1 Статистика функціонування кредитного ринку у 2009 рік

У січні 2009 року на грошово-кредитному ринку спостерігалася тенденція до відпливу коштів з банківської системи. Несприятливий розвиток процесів як в світовій економіці, так і, безпосередньо, в Україні, відобразився на довірі до банківської системи.

Загальний обсяг депозитів в національній валюті у січні зменшився на 7,4% до 185,4 млрд. грн., у т.ч. фізичних осіб – на 2,8% до 105,0 млрд. грн., юридичних осіб – на 12,9% до 80,4 млрд. грн.

Одночасно загальний обсяг депозитів в іноземній валюті (у доларовому еквіваленті) у січні зменшився на 2,2% до 20,0 млрд. дол. США, у т.ч. фізичних осіб – на 4,5% до 13,3 млрд. дол. США, юридичних осіб зросли на 2,9% до 6,7 млрд. дол. США.

Попри відплив коштів з банків, обсяг готівки поза банками у січні також зменшився – на 3,0% до 150,2 млрд. грн. Це відображає збільшення попиту на іноземну валюту на готівковому сегменті ринку. Водночас, питома вага готівки в структурі грошової маси упродовж січня збільшилася до 30,5% порівняно із 30,0% на початок місяця, оскільки грошова маса у січні знижувалася більшими темпами, ніж готівка поза банками.

Обсяг грошової маси у січні зменшився на 4,6% до 491,8 млрд. грн. У річному вимірі (у розрахунку до відповідного місяця минулого року) темпи приросту грошової маси знизилися до 25,7% порівняно із 30,2% на початок року.

Монетарна база у січні зменшилася на 3,6% до 180 млрд. грн. Втім, у річному вимірі темпи приросту монетарної бази у січні 2009 р. збільшилися до 32,1% порівняно із 31,6% на початок року.

Відплив коштів з банківської системи поруч із здійсненням Національним банком операцій з продажу іноземної валюти на міжбанківському ринку відповідним чином позначився на ліквідності банківської системи. При цьому слід також враховувати, що з 5 січня були посилені вимоги до формування банками обов’язкових резервів, які, втім, мали на меті не стільки обмеження вільної ліквідності банків, скільки поглиблення диференціації нормативів обовязкового резервування в залежності від валюти залучених коштів для стимулювання укладення депозитно-кредитних угод насамперед в національній валюті. Із зазначеної дати нормативи обов’язкового резервування за строковими коштами в іноземній валюті було збільшено з 3% до 4%, а за коштами в іноземній валюті на вимогу з 5% до 7%. Нормативи формування обовязкових резервів за коштами в національній валюті лишилися на нульовому рівні. Обсяг обов’язкових резервів, сформованих банками у січні 2009 року, становив 16,5 млрд. грн.

Не дивлячись на зниження ліквідності банків, обсяги їх підтримки через механізми рефінансування у січні були незначними.

Відповідно до норм статті 86 Закону України «Про Державний бюджет України на 2009 рік», рефінансування банків має здійснюватиме у порядку, затвердженому Національним банком України разом із Кабінетом міністрів України. На виконання зазначеної статті Закону було прийнято спільну постанову Кабінету Міністрів України та Національного банку України від 29.01.2009 №44 «Про порядок рефінансування банків у період фінансово-економічної кризи».

З огляду на це, у січні 2009 року Національний банк України надавав кредити рефінансування за зобов’язаннями, взятими на себе до 1 січня 2009 року, і лише з 30 січня було відновлено проведення операцій з підтримання ліквідності банків з використанням постійно-діючих механізмів.

Загальний обсяг операцій з рефінансування банків у січні становив 4,7 млрд. грн., з них: кредити овернайт – 2,2 млрд. грн., інші короткострокові кредити – 2,5 млрд. гр.

Відновлення в останній робочий день січня проведення операцій овернайт дозволило припинити тенденцію до зменшення обсягів коррахунків банків, яка тривала упродовж другої половини місяця. В цілому за підсумками січня обсяг коррахунків банків знизився на 2,2% до 18,2 млрд. грн.

Середньозважена процентна ставка за операціями рефінансування за січень становила 17,0% річних, у т.ч. за кредитами овернайт – 16,8%, за іншими короткостроковими кредитами – 17,1%.

З метою регулювання ліквідності банків Національний банк у січні здійснив операції з мобілізації коштів банків на загальну суму 1,4 млрд. грн.

Кошти Уряду в національній валюті на рахунках в Національному банку України у січні збільшилися на 3% до 8 млрд. грн. і їх зміна суттєвого впливу на динаміку коррахунків банків не чинила.

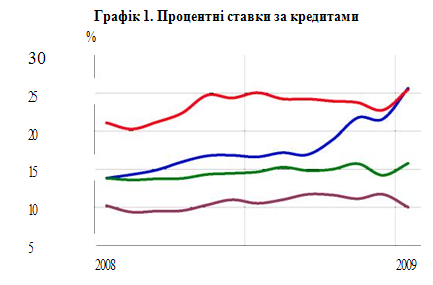

Стан ліквідності банківської системи у січні знайшов своє відображення і в динаміці відсоткових ставок. Так, середньозважена вартість кредитів в національній валюті у цьому місяці збільшилася з 21,6% до 26,5%, в той час як в іноземній валюті вона зменшилася з 12,6% до 10.4%. Інтегральна ставка за кредитами збільшилася з 19,4% до 21,9%.

Середньозважена вартість депозитів в національній валюті у січні збільшилася з 13,0% до 15,9%, в іноземній – з 8,2% до 8,6%. Інтегральна ставка за депозитами збільшилася з 11,2% до 12,7%.

Обсяг кредитних вкладень у січні зменшився на 1,6% до 722,6 млрд. грн. При цьому обсяг кредитів наданих юридичним особам зменшився на 1,4% до 453,7 млрд. грн., наданих фізичним особам – зменшився на 1,8%до 268,9 млрд. грн.

У січні 2009 року процентні ставки за кредитами, наданими протягом місяця нефінансовим корпораціям, в гривнях зросли до 25.60% (на 399 б.п.), в доларах США знизилися до 10.04% (на 169 б.п.), в євро знизилися до 9.32% (на 125 б.п.). Процентні ставки за кредитами, наданими протягом січня домашнім господарствам, в гривнях зросли до 25.45% (на 269 б.п.), в доларах США зросли до 15.78% (на 155 б.п.), в євро зросли до 16.89% (на 187 б.п.). Процентні ставки за депозитами, залученими протягом січня від нефінансових корпорацій, в гривнях зросли до 18.34% (на 454 б.п.), в доларах США знизилися до 7.61% (на 76 б.п.), в євро зросли до 7.33% (на 144 б.п.).

Несприятливий розвиток подій як у світовій, так і у вітчизняній економіці, зумовлювали збереження напруженої ситуації на грошово-кредитному ринку України в лютому 2009 року та продовження відпливу коштів з рахунків клієнтів.

Загальний обсяг депозитів у національній валюті в лютому зменшився на 4,7% (з початку року – на 11,8%) до 176,6 млрд. грн., у т.ч. фізичних осіб – на 4,9% (з початку року – на 7,5%) до 99,9 млрд. грн., юридичних осіб – на 4,5% (з початку року – на 16,8%) до 76,7 млрд. грн.

Одночасно загальний обсяг депозитів в іноземній валюті (у доларовому еквіваленті) у лютому зменшився на 6,7% (з початку року – на 8,7%) до 18,7 млрд. дол. США, у т.ч. фізичних осіб – на 6,2% (з початку року – на 10,4%) до 12,5 млрд. дол. США, юридичних осіб - на 7,6% (з початку року – на 5,0%) до 6,2 млрд. дол. США.

Слід відзначити, що зменшення обсягів депозитів, що триває (особливо – фізичних осіб), пов’язано вже не тільки із зниженням довіри до банків, а й і зі зменшенням доходів населення внаслідок погіршення ситуації в економіці. За таких умов населення значну частку заощаджень починає витрачати на поточне споживання, а також на виконання взятих раніше зобов’язань (у т.ч. за кредитами).

Частково цим, а частково переведенням коштів у готівкову іноземну валюту пояснюється продовження в лютому низхідної тенденції в русі готівки поза банками, обсяг якої в цьому місяці зменшився на 1,8% (з початку року – на 4,7%) до 147,5 млрд. грн. Водночас питома вага готівки в структурі грошової маси упродовж лютого збільшилася до 31,3% порівняно із 30,5% на початок місяця, оскільки обсяг грошової маси в лютому зменшувався більшими темпами, ніж обсяг готівки поза банками.

Зменшення ресурсної бази банків відобразилося на їх кредитній активності. Обсяг кредитних вкладень у лютому зменшився на 0,6% (з початку року – на 2,2%) до 717,9 млрд. грн. Обсяг кредитів наданих юридичним особам збільшився на 0,1% (зменшення з початку року на 1,4%) до 453,9 млрд. грн., наданих фізичним особам – зменшився на 1,8% (з початку року – на 3,5%) до 264,1 млрд. грн.

Обсяг грошової маси в лютому зменшився на 4,5% (з початку року – на 8,7%) до 470,8 млрд. грн. У річному вимірі (у розрахунку до відповідного місяця минулого року) темпи приросту грошової маси зменшилися до 18,3% порівняно із 30,2% на початок року.

Монетарна база в лютому зменшилася на 3,7% (з початку року – на 7,1%) до 173,4 млрд. грн. У річному вимірі темпи приросту монетарної бази у лютому 2009 р. зменшилися до 29,1% порівняно із 31,6% на початок року.

Відплив коштів з банківської системи разом із здійсненням Національним банком України ( далі – Національним банком) операцій з продажу іноземної валюти на міжбанківському ринку відповідним чином позначився на ліквідності банківської системи. Обсяг коррахунків банків у лютому зменшився на 17,3% (з початку року – на 19,2%) до 15,1 млрд. грн.

Певним чином зменшення ліквідності банків стримувалося за рахунок зменшення коштів Уряду в національній валюті на рахунках в Національному банку на 24,6% до 6 млрд. грн.

З метою підтримки ліквідності банків Національний банк у лютому здійснив рефінансування банків на загальну суму 15,2 млрд. гр. (з початку року – майже на 20 млрд. грн.).

Водночас з метою поліпшення перерозподілу тимчасово вільних коштів між банками Національний банк у лютому не припиняв проведення операцій з мобілізації коштів банків. Протягом місяця обсяг мобілізованих операцій становив 1,95 млрд. грн., з початку року – 3,4 млрд. грн.

Середньозважена процентна ставка за операціями рефінансування за лютий становила 17,2% річних, у т.ч. за кредитами овернайт – 18,0%, за кредитами, наданими на тендерах з підтримання ліквідності банків, – 22,6%, за операціями прямого репо з державними облігаціями України та облігаціями Державної іпотечної установи – 22,1%, за іншими короткостроковими кредитами – 15,9%.

Процентна політика Національного банку в лютому продовжувала спрямовуватися на збільшення вартості грошей з метою створення стимулів для повернення вкладів населення в банківську систему. Відповідно до постанови Правління Національного банку України від 13.02.2009 № 72 у якості базових ставок, які визначають спрямованість грошово-кредитної політики Національного банку, використовуються ставки за кредитами рефінансування та операціями з мобілізації коштів на термін 14 днів, які визначаються за підсумками проведення щотижневих тендерів.

Якщо в грудні 2008 р. середньозважена ставка за цими операціями становила 18,7%, то у лютому 2009 р. – 22,6% (у січні тендери рефінансування не проводилися через відсутність затвердженого відповідно до ст. 86 Закону України “Про Державний бюджет України на 2009 рік” порядку здійснення операцій рефінансування).

Після відновлення 30 січня операцій з рефінансування банків, ставки за кредитами овернайт були встановлені на рівні 16% (під забезпечення державними цінними паперами) та 17% (без забезпечення). Такий рівень ставок був встановлений виходячи з прогнозованого місією МВФ рівня інфляції на 2009 рік 16%. З 17 лютого 2009 року вони були підвищені до 18% та 20% річних відповідно.

Відповідно до спрямованості процентної політики, середньозважена вартість кредитів у національній валюті в лютому збільшилася з 26,5% до 27,9%, в іноземній валюті – з 10,4% до 10,7%. Інтегральна ставка за кредитами збільшилася з 21,9% до 23,2%.

Середньозважена вартість депозитів у національній валюті в лютому збільшилася з 15,9% до 16,4%, в іноземній – залишилась без змін – 8,6%. Інтегральна ставка за депозитами збільшилася з 12,7% до 13,3%.

Обсяг обов’язкових резервів, сформованих банками у лютому 2009 року, становив 12,5 млрд. грн. З метою полегшення банкам умов залучення коштів на зовнішньому ринку в умовах зниження ліквідності та необхідності виконання зовнішніх зобов’язань Національний банк з 1 лютого 2009 року знизив норматив резервування за коштами, які залучені банками від банків-нерезидентів та фінансових організацій-нерезидентів, встановивши його в розмірі 2%. Раніше на ці кошти поширювалися ті ж нормативи формування обов’язкових резервів, що за коштами юридичних осіб відповідної валюти та строковості.

Протягом лютого 2009 р. Міністерство фінансів України здійснювало розміщення облігацій внутрішніх державних позик (далі – ОВДП), завдяки чому до Державного бюджету України надійшло коштів у сумі 1403,89 млн. грн. Середньозважена дохідність за ОВДП під час первинного розміщення в лютому 2009 року становила 15,6% (у січні – 9,9%). Погашення та сплата доходу за ОВДП здійснювалися своєчасно та у повному обсязі, який з початку 2009 року становив 865,04 млн. грн., у т.ч. основний борг – 616,32 млн. грн., сплата доходу – 248,73 млн. грн.

2.2 Перспективи розвитку кредитного ринку України

В основних засадах грошово-кредитної політики на 2009 рік ураховано сучасні тенденції в економіці країни, грошово-кредитній сфері та їх взаємний вплив на суспільний розвиток, а також оцінка подальшої перспективи, обґрунтовано напрями монетарної політики і передбачено комплекс змінних індикаторів фінансової сфери, спрямованих на регулювання грошового обігу та кредитування економіки з метою забезпечення стабільності національної грошової одиниці.

Грошово-кредитна політика у 2008 році здійснювалася за складних макроекономічних умов. Зростання ВВП становило 2,1%, що є найнижчим показником за період після відновлення у 1999 р. процесів економічного зростання. Упродовж останнього кварталу відбулося зменшення обсягів виробництва, яке за підсумками року скоротилося на 3,1%. Погіршення економічної ситуації в Україні певною мірою було наслідком зниження рівня глобальної ліквідності та темпів економічного розвитку в більшості країн світу, що, з одного боку, обмежувало доступ підприємств реального сектору і банків до зовнішніх джерел запозичень, а з іншого – через несприятливу кон’юнктуру знижувався попит на продукцію традиційного українського експорту. Зазначене призвело до суттєвого погіршення показників платіжного балансу та було одним із чинників посилення тиску на обмінний курс гривні.

Минулого року від’ємне сальдо поточного рахунку платіжного балансу збільшилося до мінус 11,9 млрд. дол. США. Зменшення припливу довгострокового капіталу та відплив короткострокового капіталу у ІV кварталі 2008 р. призвело до від’ємного зведеного сальдо платіжного балансу (-3,1 млрд. дол.).

Індекс споживчих цін становив 122,3%, що зумовлено як глобальним зростанням цін у світовій економіці (зокрема, на продовольство), так і внутрішніми чинниками (макроекономічна незбалансованість, погіршення інфляційних очікувань населення тощо).

Посилення напруги на світових фінансових ринках і штучно спровокована недовіра до окремих банків спричинили в жовтні 2008 року погіршення ситуації на грошово-кредитному ринку. Це, зокрема, проявилося в посиленні девальваційного тиску на гривню та відпливі коштів із банківської системи. У жовтні – грудні 2008 р. загальний обсяг депозитів у національній валюті зменшився на 13,7%, в іноземній валюті (у доларовому еквіваленті) – на 8%. Офіційний обмінний курс гривні до долара США знизився впродовж цього періоду на 58,4%, а з початку року – на 52,5%.

У жовтні – листопаді минулого року дії Національного банку України спрямовувалися насамперед на забезпечення своєчасності проведення розрахунків банками, недопущення відпливу коштів із банківської системи та збалансування ситуації на валютному сегменті ринку. Запроваджені додаткові заходи включали: підтримку ліквідності банків; обмеження на здійснення певних активних операцій банків в іноземній валюті; недопущення відпливу коштів клієнтів із банківської системи; безперебійне здійснення платежів; тимчасове лімітування відхилень між курсами купівлі та продажу готівкової іноземної валюти; пом’якшення умов використання кредитів в іноземній валюті від нерезидентів тощо. Зазначені дії певним чином сприяли зниженню напруги на грошово-кредитному ринку, що знайшло своє відображення в поступовому зниженні рівня відпливу коштів із банківської системи, збільшенні ліквідності банківської системи, забезпеченні безперебійного здійснення розрахунків.

Для збалансування ситуації на валютному сегменті ринку, а також закріплення позитивних тенденцій до стабілізації ситуації в банківській системі Національний банк на початку грудня перейшов до другого етапу стабілізаційних заходів, який, поміж іншого, передбачав: обмеження обсягів підтримки ліквідності банків, підвищення вартості національної валюти, коригування вимог з формування банками обов’язкових резервів, посилення окремих пруденційних вимог. З метою зменшення дефіциту іноземної валюти та зниження девальваційного тиску на гривню проводились активні інтервенції з продажу іноземної валюти, обсяг яких у ІV кварталі минулого року досяг 10,3 млрд. дол. США. Чисте від’ємне сальдо валютних інтервенцій у 2008 році становило – 3,9 млрд. дол. США.

В умовах напруженої ситуації на грошово-кредитному ринку протягом року превалювала тенденція до уповільнення темпів зростання грошової маси та монетарної бази, що відображало в цілому стриманий характер грошово-кредитної політики. Монетарна база збільшилася на 31,5%, грошова маса – на 29,9%, тоді як у 2007 р. – на 46% та 51,7% відповідно.

Головною метою грошово-кредитної політики Національного банку України у 2009 р. і надалі відповідно до Конституції України лишатиметься забезпечення стабільності національної грошової одиниці, що виступає основою досягнення збалансованого економічного розвитку, підтримання рівня зайнятості та реальних доходів населення.

Внутрішні аспекти стабільності гривні розглядатимуться в контексті забезпечення цінової стабільності, головним критерієм якої слугуватиме динаміка індексу споживчих цін. Передумовами цього має бути досягнення збалансованого розвитку всіх секторів фінансового ринку та поліпшення на цій основі трансмісійних механізмів, нівелювання дисбалансу в розвитку окремих сегментів реального сектору економіки, можливість максимального згладжування впливу зовнішніх шоків на внутрішній ринок за рахунок швидкого перетікання потоків капіталу, високий рівень довіри до національної валюти, зменшення присутності іноземної валюти в операціях на внутрішньому ринку та як засобу заощаджень.

Зовнішні аспекти стабільності національної грошової одиниці розглядатимуться не лише з точки зору утримання обмінного курсу гривні в певних межах, а й з урахуванням необхідності забезпечення таких умов і параметрів функціонування валютного сегменту ринку, які не мають негативного впливу на інвестиційні рішення та очікування економічних агентів, дають змогу мінімізувати вплив зовнішніх шоків фінансового характеру. Такі критерії можуть бути забезпечені через використання режиму керованого плавання обмінного курсу (з переходом у перспективі до режиму вільного плавання обмінного курсу), що має супроводжуватися:

посиленням гнучкості обмінного курсу гривні через розширення діапазону його можливих коливань (у результаті обмінний курс втрачатиме статус якоря грошово-кредитної політики, а курсова динаміка підпорядковуватиметься завданням нівелювання зовнішніх ризиків стабільності національної грошової одиниці);

забезпеченням прозорості та транспарентності функціонування валютного сегменту ринку через удосконалення правил роботи на ньому учасників ринку та дотримання чітких принципів і процедур;

створенням та постійним удосконаленням механізмів хеджування валютних ризиків;

розбудовою комплексної системи моніторингу валютних ризиків, удосконаленням механізмів контролю та протидії спекуляціям, застосуванням пруденційних процедур для упередження валютних ризиків та недопущення формування інших дисбалансів, пов’язаних із здійсненням операцій капітального характеру в іноземній валюті;

послідовним і системним здійсненням лібералізації валютного ринку на основі чітко визначених принципів, підходів та етапності;

ужиттям інших ринкових заходів, спрямованих на зниження рівня доларизації економіки, зовнішніх ризиків та удосконалення засад функціонування валютного сегменту грошово-кредитного ринку.

Національний банк України концентруватиме зусилля на створенні спільно з Урядом макроекономічних, фінансових та інституційних умов для переходу до монетарного режиму, що ґрунтується на ціновій стабільності.

Для цього після стабілізації ситуації в грошово-кредитній сфері буде розроблений план заходів з переходу до нового монетарного режиму, який, поміж іншого, має відображати питання макроекономічної та фінансової збалансованості, застосування більш гнучких курсових режимів, розвитку внутрішнього ринку капіталів, удосконалення комунікацій з громадськістю тощо. Запровадженню такого режиму передуватиме системна робота з удосконалення законодавства, зокрема, ініціювання внесення змін до законів про Національний банк України та про Кабінет Міністрів України в частині більш чіткого визначення поняття стабільність національної грошової одиниці, а також розмежування відповідальності за її забезпечення.

У прийнятті монетарних рішень Національний банк насамперед спиратиметься на прогноз розвитку реального сектору економіки, платіжного балансу та фінансового ринку, який робитиметься на підставі аналізу широкого спектру макроекономічних, бюджетних та монетарних показників, їх взаємозв’язку і впливу на стабільність гривні з урахуванням можливих змін у майбутньому. На підставі розгляду прогнозних оцінок розвитку визначатиметься потреба у вжитті відповідних регулятивних заходів. Ураховуючи поступове посилення гнучкості обмінного курсу гривні та пов’язане з цим підвищення ефективності процентного каналу трансмісійного механізму, Національний банк у перспективі як основний інструмент реалізації грошово-кредитної політики використовуватиме процентну ставку.

У період реалізації програми Стенд-бай, яка підтримується Міжнародним валютним фондом, ураховуватимуться як проміжні орієнтири грошово-кредитної політики передбачені зазначеною програмою монетарні критерії ефективності з монетарної бази та чистих міжнародних резервів.

Уживаючи заходів з подолання наслідків економічної та фінансової кризи, Національний банк рішуче діятиме в напрямі створення превентивних механізмів запобігання виникненню таких ситуацій у майбутньому. У цьому аспекті, ураховуючи критичну значимість для стабільності грошової одиниці та ефективності грошово-кредитного регулювання фінансових ринків, здійснюватимуться заходи з удосконалення механізмів макропруденційного нагляду. У міру подолання кризових явищ в економіці і на фінансовому ринку, створення належних механізмів макропруденційного нагляду та запровадження нового монетарного режиму грошово-кредитна політика набуватиме більшої гнучкості, що означатиме обмежене реагування монетарними засобами на незначні відхилення від цільових орієнтирів, викликаних дією кон’юнктурних короткострокових шоків.

У 2009 році макроекономічні умови проведення грошово-кредитної політики значно ускладнюються з огляду на ризики розгортання прецесійних процесів у реальному секторі, що зумовлюються як прогнозованим уповільненням світової економічної динаміки та зниженням внутрішнього попиту, так і ускладненим доступом до зовнішніх й внутрішніх джерел фінансування.

Ураховуючи надзвичайне значення стабільної грошової одиниці для відновлення позитивних тенденцій в економічному розвитку основне завдання грошово-кредитної політики полягатиме в зниженні темпів інфляції та створенні фундаментальних засад для її стабілізації в подальшому на низькому рівні.

У зв’язку з цим є важливим забезпечення стабільної роботи та підвищення фінансової стійкості банківської системи. Для цього Національний банк вживатиме заходів з посилення моніторингу за фінансовим станом банків, братиме активну участь в опрацюванні питань їх рекапіталізації, стимулюватиме їх до поліпшення якості управління ризиками, удосконалення кредитних процедур. Також будуть спрощені механізми залучення коштів до капіталу банків (у т.ч. субординованого боргу), визначені принципи та умови здійснення реструктуризації кредитів, забезпечені зважені підходи до питання застосування до банків заходів впливу за порушення економічних нормативів, які спричинені зміною обмінного курсу гривні, удосконалені механізми фінансового оздоровлення банків. Одночасно вживатимуться заходи щодо сприяння процесам консолідації в банківському секторі.

Ужиття заходів зі стабілізації роботи банків матиме на меті також сприяння відновленню ними кредитної підтримки процесів економічного розвитку. Пильна увага приділятиметься якісним аспектам кредитної діяльності з метою уникнення повторного формування тих ризиків, які негативно відобразилися на функціонуванні фінансового сектору та грошово-кредитного ринку в ІV кварталі 2008 року. У зв’язку з цим через використання монетарних і пруденційних механізмів створюватимуться економічні умови для підвищення в активах банків частки довгострокового кредитування інвестиційної спрямованості та стимулювання укладання угод насамперед у національній валюті. Зокрема зберігатимуться жорсткі вимоги щодо створення резервів під видачу кредитів в іноземній валюті позичальникам, які не мають джерел надходжень валютної виручки, через відповідну диференціацію нормативів формування обов’язкових резервів, стимулюватимуться структурні зрушення в ресурсній базі банків у напрямі посилення привабливості роботи з національною валютою тощо.

Відновленню процесів кредитування сприятиме регулярне здійснення підтримки ліквідності банків через механізми рефінансування, що даватиме змогу їм покривати неочікувані тимчасові розриви ліквідності та вчасно виконувати свої зобов’язання з обслуговування рахунків клієнтів. Водночас Національний банк виходитиме з того, що головні резерви відновлення активної кредитної діяльності банків перебувають у площині повернення в банківську систему коштів, які були вилучені (насамперед населенням) у період кризових явищ. Передбачається активна участь центрального банку у визначенні шляхів удосконалення системи гарантування вкладів в Україні, розширенні функцій Фонду гарантування вкладів фізичних осіб.

Стабілізації ресурсної бази банківської системи та посиленню керованості грошово-кредитного ринку сприятимуть заходи з розвитку безготівкових розрахунків, поширення використання спеціальних платіжних засобів, упровадження нових технологій і розширення спектра операцій, координації зусиль банків щодо створення уніфікованої інфраструктури та розширення сфери використання багатофункціональних банківських смарт-карток і реалізації супутніх проектів у соціальній сфері.

Національний банк посилюватиме взаємодію з Урядом у питаннях узгодження грошово-кредитної та фіскальної політики, у т.ч. у частині впливу на стан грошово-кредитного ринку випуску внутрішніх зобов’язань та узгодження порядку здійснення рефінансування банків.

Передбачений законодавством механізм здійснення рекапіталізації банків через випуск державних цінних паперів і подальшим викупом їх Національним банком України посилюватиме роль фондового каналу в регулюванні загального обсягу грошової пропозиції на ринку. Ефективність такого регулювання значною мірою залежатиме від ступеня розвитку фондового ринку. Сприяння Уряду в питаннях подальшого розвитку та інституційного удосконалення фондового ринку і системи небанківських фінансових установ має не лише поліпшити технічні аспекти проведення монетарних операцій, а й задіяти на належному рівні механізми перетікання капіталів між сегментами фінансового ринку і таким чином забезпечувати вагомішу реакцію реального сектору економіки на монетарні рішення. Крім цього, розвиток внутрішнього фінансового ринку зменшуватиме попит суб’єктів господарювання на зовнішні запозичення, що знижуватиме зовнішню вразливість економіки та сприятиме зменшенню тиску на обмінний курс гривні.

Підтримуючи ліквідність банків на належному рівні, а також виконуючи вимоги законодавства щодо обов’язкового викупу державних цінних паперів, Національний банк водночас ретельно відстежуватиме інфляційні ризики, які можуть разом з цим виникати. За потреби для забезпечення рівноваги на грошово-кредитному ринку та нівелювання ризиків цінової стабільності проводитимуться мобілізаційні операції.

Також монетарний вплив на цінові процеси здійснюватиметься через використання процентних механізмів. В умовах значного відпливу коштів клієнтів із банківської системи, а також наявності ризиків збереження тиску на обмінний курс гривні у 2009 році більш пріоритетним завданням процентної політики є створення стимулів для повернення вкладів у банківську систему та обмеження девальваційного тиску на валютному ринку.

Для зміцнення стійкості економіки та грошово-кредитного ринку до впливу зовнішніх шоків і посилення монетарних важелів впливу на динаміку внутрішніх цін застосовуватиметься режим керованого плавання обмінного курсу із посиленням гнучкості обмінного курсу гривні. Водночас не допускатимуться істотні коливання обмінного курсу через проведення інтервенцій на міжбанківському валютному ринку, на прозорих засадах відбуватиметься згладжування шоків і сезонних коливань. Разом з тим офіційний курс гривні встановлюватиметься на рівні ринкового значення, що склалося у попередній день.

Ураховуючи високий ступінь відкритості економіки України та значний рівень валового зовнішнього боргу, Національний банк підтримуватиме валютні резерви на рівні, достатньому для забезпечення стійкості гривні та створення умов для своєчасного виконання суб’єктами господарювання своїх зовнішніх боргових зобов’язань.

Одночасно вживатимуться заходи щодо посилення ефективності контролю за добросовісністю здійснення валютних операцій, попередженню операцій, які здатні порушити рівновагу на валютному ринку, розвитку наглядового потенціалу центрального банку у сфері здійснення валютного контролю.

Для зниження валютних ризиків у діяльності суб’єктів господарювання та населення вживатимуться заходи щодо розвитку ринку валютних деривативів у контексті поступового запровадження інструментів хеджування валютних ризиків, адекватних стану валютного ринку країни.

Ефект від ужиття намічених заходів у грошово-кредитній сфері Національний банк намагатиметься посилювати за рахунок зміцнення довіри суспільства до його діяльності, у зв’язку з чим удосконалюватиме систему комунікацій з громадськістю, маючи на меті через більш докладне роз’яснення цілей грошово-кредитної політики та заходів щодо їх досягнення отримувати суспільну підтримку своїх дій і формувати на ринку позитивні очікування.

Для реалізації окреслених завдань Національний банк використовуватиме наявні інституційні механізми та операційні важелі, забезпечуючи послідовність і прозорість політики, органічно поєднуючи незалежність у виконанні головної конституційної функції з узгодженістю своїх дій з макроекономічними та фінансовими заходами інших органів влади.

Відповідно до Закону України Про державне прогнозування та розроблення програм економічного і соціального розвитку України визначення прогнозних макроекономічних показників відноситься до компетенції Кабінету Міністрів України. Монетарні індикатори визначено відповідно до схвалених Кабінетом Міністрів України основних прогнозних макроекономічних показників на 2009 рік, передбачено: темпи зростання монетарної бази – 106%, грошової маси – 108%. В умовах значної волатильності динаміки обмінного курсу та за наявності зовнішніх факторів, які перебувають поза межами впливу з боку Національного банку, значення прогнозного обмінного курсу гривні на 2009 рік в Основних засадах грошово-кредитної політики не наводиться. Рада Національного банку України адекватно реагуватиме на зміни в макроекономічному і фінансовому середовищі, за потреби коригуючи прогнозні показники.

ВИСНОВОК

Вихід України із кризи, стабілізація економічного становища, підвищення добробуту людей неможливі без розвиненого кредитного ринку. А для цього, крім подолання гіперінфляції, необхідне здійснення ряду невідкладних заходів. До першочергових тут можна віднести:

· на державному рівні вирішити комплекс питань щодо вільного обігу в Україні цінних паперів іноземних компаній, купівлі українських цінних паперів іноземними інвесторами;

· привести чинне законодавство у відповідність з потребами сьогоднішнього функціонування та подальшого розвитку українського кредитного ринку;

· більш ефективно використовувати наявні можливості структур, що вже працюють на національному ринку;

· законодавчо передбачити гарантії держави по збереженню грошових заощаджень населення;

· створити державні органи управління і контролю за функціонуванням ринку;

· здійснення тих чи інших заходів дозволить прискорити формування в Україні кредитного ринку.

Саме централізований та регульований ринок стає універсальним механізмом, за допомогою якого врегульовуються не лише економічні, а й соціальні і навіть політичні відносини. В макроекономічному плані він дозволяє державним органам завдяки отриманню щоденного загального балансу ринку безпосередньо контролювати його стан і своєчасно попереджати кризові ситуації. Стабільність ринку сприятиме зміцненню довіри населення до кредитної системи, залучить іноземних інвесторів, а наявність єдиного центру котирування створить сприятливі умови для здорової конкуренції торговців з одночасним збереженням гарантій для інвесторів та емітентів.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1.www.studentbooks[at]mail.ru

2. www.ukrstat.gov.ua

3. www.bank.gov.ua

4. info@disser.com.ua

5. www.refine.org.ua