Кредитно-денежная и фискальная политики США

СОДЕРЖАНИЕ: Министерство экономики Российской Федерации Министерство общего и профессионального образования Российской Федерации Г О С У Д А Р С Т В Е Н Н Ы Й У Н И В Е Р С И Т Е ТМинистерство экономики Российской Федерации Министерство общего и профессионального образования

Российской Федерации

Г О С У Д А Р С Т В Е Н Н Ы Й У Н И В Е Р С И Т Е Т

ВЫСШАЯ ШКОЛА ЭКОНОМИКИ

ПЕРМСКИЙ ФИЛИАЛ

Кафедра экономики

Курсовая работа

«Кредитно-денежная политика США и её связь с бюджетно-налоговой политикой»

Выполнил студент I курса

группа ЭМ-99-1

Шуваев Дмитрий

Научный руководитель:

Чунарёва С. Ф.

Пермь 2000

Содержание

Вступление………………………………………………………………………………………..3

Глава 1. Федеральная Резервная Система………………………………………………………4

1.1 Федеральная Резервная Система США…………………………………………..4

1.2 Проблемы контроля денежной массы……………………………………………5

1.3 Стратегии ФРС в управлении кредитно-денежной политикой…………….…..5

1.4 Борьба с инфляцией при помощи целенаправленной монетарной политики…6

Глава 2. Денежно-кредитная система…………………………………………………………...8

2.1 Спрос на деньги……………………………………………………………………8

2.1.1 Спрос на деньги для сделок……………………………………………….8

2.1.2 Спрос на деньги со стороны активов……………………………………..8

2.1.3 Общий спрос на деньги.…………………………………………………..10

2.2 Рынок денег……………………………………………………………………….10

2.3 Последствия в изменении предложения денег…………………………………11

2.4 Последствия в изменении спроса на деньги……………………………………12

2.5 Стратегии управления денежно-кредитной политикой………………………..13

2.5.1 Вертикальная кривая предложения денег……………………………….14

2.5.2 Горизонтальная кривая предложения денег…………………………….14

2.5.3 Наклонная кривая предложения денег…………………………………..15

2.6 Выбор тактических целей………………………………………………………..16

Глава 3. Взаимодействие монетарной и фискальной политик……………………………….18

Заключение………………………………………………………………………………………24

Библиографический список…………………………………………………………………….25

Вступление

Приступая к рассмотрению данной темы прежде всего хочется отметить её актуальность. США встречают конец ХХ и начало XXI веков в качестве крупнейшего государства современного мира, располагающего высокоразвитой экономикой, переживающей на данный момент период бурного экономического роста на основе применения ресурсосберегающих технологий. Несмотря на то, что последний циклический кризис прошёл почти 7 лет назад, прогнозы экономистов предсказывают нам дальнейший устойчивый рост по крайней мере ещё на два года вперёд. Характер роста и происходящие в экономике США положительные структурные изменения подтверждают правильность выбранного курса экономического развития, по которому идёт страна последние 15 лет. Именно это развитие вызывает устойчивый интерес не только у руководителей стран, переживающих финансовые кризисы (что естественно), но и у руководителей процветающих стран.

Исходя из того, что развитые денежно-кредитные отношения - основа любой современной экономической системы, можно сделать вывод об абсолютной логичности повышенного внимания именно к кредитно-денежной политике США, как к немаловажной составляющей успешного развития.

Причина выбора темы заключается в актуальности проблемы. На данный момент введение эффективной кредитно-денежной политики просто жизненно необходимо для нашего государства, а так как эффективной она может быть только с привлечением фискальных инструментов, связь между фискальной и монетарной политикой также не может быть оставлена без внимания. США были выбраны в качестве примера по одной простой причине - американская кредитно-денежная система как никакая другая работает надёжно, эффективно и достаточно стабильно. Естественно ничто не вечно, период бума в США когда-нибудь закончится и тогда американским экономистам, скорее всего, придётся искать новую стратегию развития, но на данный момент она (стратегия) - одна из лучших.

В данной работе планируется рассмотреть основной финансовый институт США - ФРС, способы и методы её воздействия на кредитно-денежную политику страны, проблемы, связанные с контролем денежной массы, а также, методы борьбы с инфляцией при помощи монетарных инструментов. Также будет уделено пристальное внимание различным стратегиям управления денежной массой в экономике США.

Целью работы является более подробное рассмотрение кредитно-денежной политики США, правительственных органов, регулирующих эту политику, а также рассмотрение её взаимодействия с правительственными методами воздействия на экономику (бюджетно-налоговой политикой), способов их совместной работы и методов практического применения комбинированной экономической политики в реальной жизни.

Глава 1

Федеральная Резервная Система

1.1 Федеральная Резервная Система США

В течение последнего столетия американская экономика явила собой пример наиболее успешного и удачного экономического развития после экономической катастрофы (30-х годы, Великая Депрессия), став в конце века самой процветающей (в экономическом смысле) страной, переживающей пик своего развития. Но, даже являясь одной из самых совершенных экономических систем в мире, монетарная система США не смогла бы обходиться без финансового института, ответственного за управление этой системой, а именно: способного оказывать влияние на величину денежной массы в экономике, регулировать скорость денежного обращения и т. п. Таким институтом, способным обеспечить финансовое здоровье банковской системы, и денежной системы США вообще, явилась Федеральная Резервная Система (ФРС). ФРС по своей сути эквивалентна центральным эмиссионным банкам других стран, однако её организация отражает дух и букву федеральной политической системы, характерной для любых проявлений общественно-экономической жизни США.

В качестве своей основной функции Федеральная Резервная Система формирует и претворяет в жизнь денежно-кредитную политику, то есть регулирует рост депозитов и кредитов коммерческих банков и ссудосберегательных институтов. Контроль над денежно-кредитными отношениями даёт федеральному правительству США мощный рычаг управления экономической активностью и уровнем цен. Кроме того, спектр административной и контрольной деятельности ФРС на этом не замыкается. Он весьма широк – от действия в качестве налогово-бюджетного (фискального) агента Государственного Казначейства и управления банковскими холдинг-компаниями до осуществления клиринга чеков и обеспечения необходимого количества наличных денег. [6 , с. 492-493 ]

ФРС независимая организация. Она не может быть упразднена по прихоти президента, конгресс тоже не может изменить ее роль и функции иначе, как специальным законодательным актом.

Если рассматривать деятельность ФРС подробнее, нетрудно выявить и сформулировать две наиболее важные и взаимосвязанные её функции:

· Упорядочение деятельности банков и поддержание банковской системы в целом на уровне, достаточном для полноценного функционирования. Это происходит путём регулирования финансового состояния каждого банка и облегчения проведения зачёта взаимных банковских требований. Кроме того, будучи по сути своей центральным банком страны, а именно банком банков, ФРС является кредитором в последней инстанции для коммерческих банков.

· Вторая и наиболее важная функция ФРС - контроль за предложением денег в экономике. Принимая решения связанные с контролем денежной массы, ФРС является основным исполнителем кредитно-денежной политики США. Совокупность решений в отношении предложения денег составляет суть кредитно-денежной политики. [1 , с. 592 ]

1.2 Проблемы контроля денежной массы

Как уже было упомянуто выше, ФРС осуществляет достаточно успешный контроль над предложением денег. Это осуществляется с помощью инструментов кредитно-денежной политики, а именно: операций на открытом рынке, изменении нормы учётной ставки и установлении нормы обязательных резервов для коммерческих банков. Однако, по причине того, что абсолютный контроль над денежными потоками физически невозможен, ФРС сталкивается с двумя проблемами, способными повлиять на нормальное функционирование кредитно-денежной системы:

· Первая проблема состоит в том, что ФРС не контролирует размеры средств, которые население собирается держать на вкладах в банках. А чем больше сумма вкладов населения, тем выше резервы банков и тем больше денег генерирует банковская система. Иными словами, объём денежной массы в экономике может изменяться без вмешательства ФРС.

· Вторая проблема состоит в том, что ФРС не контролирует объёмы выдаваемых банками ссуд. Средства, помещённые в банк, создают новые деньги только при условии, что они выдаются в виде кредитов. Однако банки могут иметь в резервах больше средств, чем это определено требованиями ФРС, то есть обладать избыточными резервами.

Поэтому там, где действует система частичного денежного резервирования[1] , количество денег в экономике зависит и от поведения вкладчиков, и от действий банкиров. А так как ФРС не в состоянии предугадать действия этих экономических агентов или существенно повлиять на их действия, она лишена возможности осуществлять абсолютный контроль за предложением денег.

1.3 Стратегии ФРС в управлении кредитно-денежной политикой.

В октябре 1982 года руководство ФРС объявили о новой смене курса. Его проведение предусматривало уменьшение внимания к регулированию роста денежной массы, рассмотренной в весьма узком аспекте агрегата М1. А также уровня независимых резервов, и усилению внимания к агрегатам М2 и М3. Кроме того, ФРС декларировала быстрое и гибкое реагирование на все возникающие изменения в финансово-экономических сферах, понимая под этим целую гамму факторов: воздействие изменений правил правительственного и банковского контроля на скорость обращения денег, состояние экономики в целом, условия функционирования мировой экономики, проблемы международной задолженности.

С другой стороны, ФРС продолжала объявлять пределы роста агрегатов денежной массы, но не столь строго корректировала возникающие изменения, руководствуясь принятой тактической установкой. В своих повседневных операциях ФРС стала уделять основное внимание резервам, полученным путём займа.

Вслед за кризисом, охватившим фондовую биржу в октябре 1987 года, Совет Управляющих Федеральной Резервной Системы начал испытывать весьма обоснованные опасения, что слишком большое внимание к уровню резервов, полученных путём займа, рассматриваемых в качестве тактической цели денежно-кредитной политики, приводит к резким колебаниям процентных ставок по федеральным резервным фондам. После этого Федеральная Резервная Система направила свои усилия на фиксацию норм процента федеральных резервных фондов в пределах установленного диапазона.

Такая денежно-кредитная политика, отличающаяся эластичностью, плавными изменениями и корректировками, трудно поддаётся графической интерпретации. Её курс пролегает между крайностями денежно-кредитной политики, жёстко фиксирующей количество денег с одной стороны, и денежно кредитной политики, строго регламентирующей уровень норм процента – с другой.

1.4 Борьба с инфляцией при помощи целенаправленной монетарной

политики

Одной из самых серьезных трудностей, с которой столкнулась экономика на современном этапе, явилась инфляция. Эта проблема особенно стала остро в 70-х годах. Так, в США темпы инфляции за десятилетие утроились с 4% до 13% в год. Причиной такой ситуации в Соединенных Штатах явилась утрата доверия к тому, как управляется американская экономика. Позиции доллара на зарубежных валютных рынках ослабли, а на рынках кредитных ресурсов значительно повысились нормы процента за их предоставление.

Усиление инфляционных процессов заставило экономистов провести ряд исследований в данной области. В результате проведенной работы был сделан вывод о необходимости установления контроля над кредитно-денежными агрегатами. Другими словами, специалисты заключили, что скорость обращения денег, выраженная отношением номинального объема производства к величине спроса населения на денежные средства, является показателем достаточно стабильным и предсказуемым.

V=Y/M,

где V - скорость обращения денежной массы; Y - номинальный объем производства; M - величина денежной массы в обращении.

Исходя из этой формулы, было предложено бороться с инфляцией. Если скорость обращения стабильна, тогда желаемого объема производства можно достичь, задавая соответствующие значения величины денежной массы в обращении. Нужно отметить, что на практике данный процесс более сложен, поскольку выбор монетарной переменной влияет на уровень процентных ставок, что, в свою очередь, оказывает воздействие на степень привлекательности хранения на счетах денежных средств, то есть на скорость обращения денег.

Величина номинального дохода может быть выражена следующим образом:

Y=P * y,

где Y - рост номинального дохода; P - темпы инфляции; y - темпы роста реального объема производства.

Было признано, что современные темпы роста реального объема производства будут приближаться к потенциальным темпам роста объемов, вовлеченных в экономическую деятельность ресурсов, а также их производительности. Кредитно-денежная политика не сможет оказывать серьезного влияния на долговременную тенденцию роста объемов производства, или это влияние будет носить негативный характер, поскольку дестабилизируется денежная система и создаются препятствия на пути капиталовложений в экономику. При таких условиях изменение темпов роста величины номинального дохода будет означать аналогичные изменения темпов инфляции. Следовательно, ликвидация инфляции и восстановления контроля в области ценообразования требует замедления роста денежной массы.

Кредитно-денежная политика США основывается на вышеизложенной концепции. На основании ее в 1978 году Конгресс США принял законодательство, обязывающее ФРС установить пределы роста денежной и кредитной массы. Также был принят Акт о полной занятости и сбалансированном росте. В нем указывались цели кредитно-денежной политики: обеспечение высокого уровня занятости и поддержания стабильности цен. Для достижения этого ФРС предписывалось ежегодно объявлять величину денежной массы и кредитных ресурсов на следующий год, что должно воздействовать на ожидаемое функционирование экономики и темпы инфляции.

Признавая, что не всегда можно поддерживать желаемое соотношение между ростом денежной массы и темпами экономического развития, закон не обязывает ФРС точно соблюдать заявленные параметры денежной массы. Однако, в случае, если расхождение имеет место, ФРС должна объяснить их причины. Величины денежной массы и кредитной эмиссии объявляются в феврале каждого года и корректируются в докладе, представляемом в конгресс в июне. В этом докладе также называются предварительные оценки указанных величин на следующий год.

Данная политика преследует три основные цели: во-первых, ограничение роста цен; во-вторых, извещение общественности о будущей стратегии ФРС, чтобы юридические и физические лица могли соотносить свое экономическое поведение с намерениями ФРС. И, в-третьих, усиление подотчетности и ответственности ФРС за принимаемые им решения и достижение намеченной цели.

Нужно отметить, что опыт американских экономистов в области борьбы с инфляцией может быть полезен при проведении антиинфляционных мер, тем более что данное направление экономической реформы признано приоритетным российским правительством.

Глава 2.

Денежно-кредитная система

Приступим к рассмотрению вопросов спроса и предложения денег, взаимосвязи этих двух вопросов и роли ФРС в этих взаимосвязях.

2.1 Спрос на деньги

2.1.1 Спрос на деньги для сделок

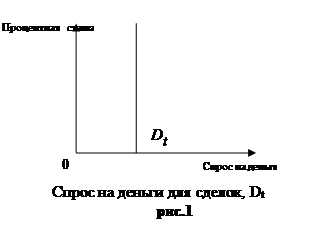

Первый вопрос, касающийся спроса на деньги, несомненно, состоит в том, что люди нуждаются в деньгах как в средстве обращения, то есть в удобном способе заключения сделок на приобретение товаров и услуг. Необходимые для всех этих целей деньги называют просто спросом на деньги для сделок . Количество денег, необходимых для заключения сделок, определяется главным образом общим денежным уровнем, или номинальным ВНП. Чем больше общая денежная стоимость находящихся в обмене товаров и услуг, тем больше потребуется денег для заключения сделок. Спрос на деньги для сделок изменяется обратно пропорционально номинальному ВНП.

На рис.1 графически изображено отношение между спросом на деньги для сделок, и процентной ставкой. Поскольку спрос на деньги для сделок зависит от уровня номинального ВНП и не зависит от процентной ставки, он изображён в виде вертикальной прямой. Для простоты мы предположили, что необходимое для сделок количество денег не связано с изменением ставки процента.

2.1.2 Спрос на деньги со стороны активов

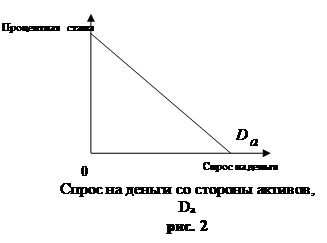

Вторая причина спроса на деньги, вытекает из их функции как средства сбережения. Люди могут держать свои финансовые активы в различных формах, например, в виде акций корпораций, частных или государственных облигаций или же в деньгах М1. Следовательно, существует спрос на деньги со стороны активов.

Что определяет спрос на деньги со стороны активов? Преимуществом владения деньгами является их ликвидность, то есть деньги можно незамедлительно использовать для совершения покупок. Как форма владения активами, деньги особенно привлекательны, когда ожидается падение цен на товары, услуги, а также на другие финансовые активы.

|

Недостаток владения деньгами, как активом, по сравнению с владением облигациями заключается в том, что они не приносят дохода в виде процента или, по крайней мере, не дают такого процента как облигации или бессрочные вклады. Некоторые банки и сберегательные учреждения обусловливают выплату процента вкладчику некоторым минимальным размером чекового вклада. В том случае, если вклады не достигают минимального размера, они не приносят процента. Процент с чековых вкладов, превышающих установленный минимум, меньше того, который уплачивается с облигаций или бессрочных вкладов.

В свете этой информации приходится решать, сколько финансовых активов держать, допустим, в облигациях, а сколько в деньгах. Решение в первую очередь зависит от ставки процента. Когда процентная ставка или вменённые издержки владения деньгами, как активом, низки, люди предпочитают владеть большим количеством денег в качестве активов. Наоборот, когда процент высок, обладать значительной ликвидностью невыгодно, и количество активов в форме денег будет небольшим. Иначе говоря, когда владеть деньгами, как активом невыгодно, люди держат меньшее их количество. В том случае, когда владение деньгами выгодно, люди держат их больше. Обратная зависимость между процентной ставкой и количеством денег, которое люди хотят иметь в качестве актива, показана на рис.2.

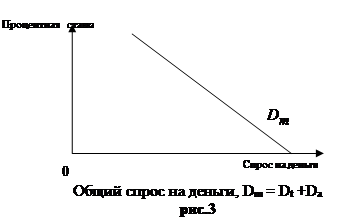

2.1.3 Общий спрос на деньги

Как показано на рис.3, общий спрос на деньги можно определить путём смещения по горизонтальной оси спроса на деньги со стороны активов, на величину, равную спросу на деньги со стороны сделок.

Получившаяся в результате ниспадающая прямая обозначает общее количество денег, которое люди хотят иметь для сделок и в качестве активов, при каждой возможной величине процентной ставки. Нужно обратить внимание на то, что изменение номинального ВНП, рассматриваемое через призму спроса на деньги для сделок, вызовет смещение кривой общего спроса на деньги.

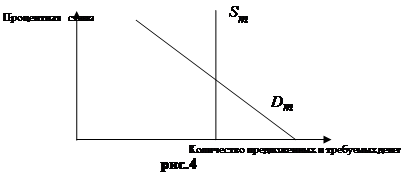

2.2 Рынок денег

Рынок денег

- сеть институтов, обеспечивающих взаимодействие предложения и спроса на деньги. На рис. 4 приведены типичные кривые предложения и спроса денег.

Примем упрощающее допущение, считая в дальнейшем, что денежно-кредитная политика ФРС стремится удержать совокупные резервы банковской системы на фиксированном уровне, независимо от изменений номинальной нормы процента. Поэтому график предложения денег – вертикальная прямая![]() .

.

Как и на любом ином рынке, равновесие на финансовом рынке имеет место в точке пересечения кривых спроса и предложения. Равновесие на рынке денег означает то равенство количества денег количеству денег, предлагаемому ФРС при осуществлении текущей денежно-кредитной политики, которое хозяйственные агенты хотят сохранить в свои портфелях активов.

![]()

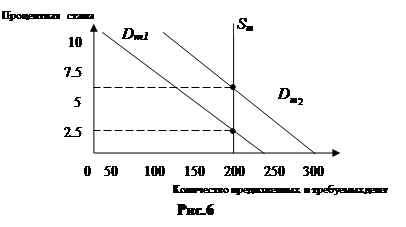

2.3 Последствия в изменении предложения денег

Рассмотрим на практике, каким образом изменяются предпочтения экономических агентов при изменении предложения денег. (Данные взяты чисто гипотетически. Никаких связей с реальными показателями искать не следует).

Допустим сначала, что предложение денег уменьшилось с 200 млрд. долл., до 150 млрд. долл. Заметим, что количество требуемых денег превышает количество предложенных на 50 млрд. при прежней равновесной ставке процента, равной 5. В данном случае люди попытаются приспособиться к нехватке денег путём продажи некоторых из имеющихся у них финансовых активов (примем для простоты, что эти активы являются облигациями). Но приобретение денег посредством продажи облигаций для одних означает потерю денег вследствие

|

покупки этих облигаций другими. В целом в наличии имеются лишь 150 млрд. долл. Коллективная попытка получить больше денег, продавая облигации, увеличит их предложение по отношению к спросу на рынке облигаций и собьёт цену на облигации.

Общее правило: Понижение цен на облигации увеличивает процентную ставку . Например, облигация, продаваемая по номинальной стоимости в 1000 долл., и предложение постоянного процентного платежа в 50 долл. дают ежегодно ставку в размере 5%. Но предположим, что цена этой облигации из-за увеличения предложения облигаций упала до 667 долл. . Для того, кто покупает облигацию, процентная ставка при постоянном платеже 50 долл. в год теперь составит 7,5%. Поскольку все заёмщики должны в конкурентной борьбе предлагать кредиторам процентную ставку, близкую к той, что приносят облигации, происходит рост общей ставки процента. Эта более высокая процентная ставка увеличивает вменённые издержки хранения денег и уменьшает количество денег, которое хотят иметь на руках фирмы и домохозяйства. Количество требуемых денег падает с 200 млрд. при процентной ставке 5% до 150 млрд. при процентной ставке 7,5%. И наоборот, увеличение предложения денег с 200 млрд. долл. до, например, 250 млрд. приведёт к избытку денег в 50 млрд. долл. При первоначальной процентной ставке, равной 5% люди попытаются избавиться от денег, покупая всё больше облигаций. Но расход денег одними означает приобретение денег другими. Поэтому коллективная попытка купить всё больше облигаций увеличивает спрос на них и толкает цены на облигации вверх. Следствие: Повышение цен на облигации снижает процентную ставку. Применительно к нашему случаю, 50-долларовый процентный платёж по облигации, которая теперь стоит, например, 2 тыс. долл., даёт покупателю облигации процентную ставку всего лишь в 2,5%.

![]() По мере того как люди безуспешно пытаются уменьшить количество своих денежных знаков (в нашем примере – опустить ниже отметки в 250 млрд. долл.), процентная ставка, как правило, падает. В данном случае процентная ставка упадёт до нового равновесного уровня в 2,5%. Поскольку вменённые издержки содержания денег теперь стали ниже – ликвидность менее дорога, - потребители и предприятия увеличивают количество наличности и чековых вкладов, которые они готовы держать на руках, с 200 до 250 млрд. долл. И вновь равновесие на денежном рынке восстановлено: количество как требуемых, так и предлагаемых денег равно 250 млрд. долл. при процентной ставке в 2,5%.

По мере того как люди безуспешно пытаются уменьшить количество своих денежных знаков (в нашем примере – опустить ниже отметки в 250 млрд. долл.), процентная ставка, как правило, падает. В данном случае процентная ставка упадёт до нового равновесного уровня в 2,5%. Поскольку вменённые издержки содержания денег теперь стали ниже – ликвидность менее дорога, - потребители и предприятия увеличивают количество наличности и чековых вкладов, которые они готовы держать на руках, с 200 до 250 млрд. долл. И вновь равновесие на денежном рынке восстановлено: количество как требуемых, так и предлагаемых денег равно 250 млрд. долл. при процентной ставке в 2,5%.

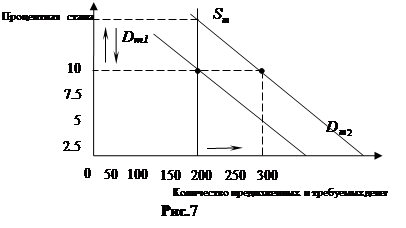

![]() 2.4 Последствия изменения в спросе на деньги

2.4 Последствия изменения в спросе на деньги

В предыдущем разделе мы предположили, что спрос на деньги не изменяется совокупно с изменением предложения денег на рынке. Теперь мы сделаем обратное предположение и исследуем последствия изменения спроса на деньги, допуская, что предложение денег остаётся на постоянном уровне.

При прочих равных условиях и заданной номинальной норме процента люди будут хранить больше денег, если их доходы скромнее. Таким образом, увеличение номинального национального дохода сдвигает кривую спроса на деньги вправо-вверх, а уменьшение номинального национального дохода – влево-вниз.

Рассмотрим воздействие увеличения спроса на деньги подробнее. Данные опять же чисто гипотетические.

Начнём анализ, считая, что рынок денег находится в состоянии равновесия. ФРС обеспечивает банки необходимыми резервами, что даёт возможность предоставить экономической системе 200 миллиардов долларов, а номинальная норма процента составляет 5%.

Далее предположим, что некие обстоятельства – скажем, увеличение номинального национального дохода (номинального ВНП) – увеличивают величину спроса на деньги при существующей процентной ставке. На графике это проявится как сдвиг вправо-вверх кривой спроса на деньги. Это приведёт к тому, что при исходной номинальной норме процента, равной 5%, хозяйственные агенты захотят держать больше денег в своих портфелях активов. Любая фирма или семейное хозяйство смогут увеличить количество денег в своих портфелях активов, продавая иные виды активов – как, например, акции и облигации – за деньги или спрашивая ссуду. Когда в одно и то же время большое количество хозяйственных агентов проводят аналогичные мероприятия, понижается рыночная цена ценных бумаг и повышается общий доход от продажи на рынке ценных бумаг. Те, кто пытаются приобрести деньги, испрашивая деньги, способствуют увеличению нормы ссудного процента.

Но, несмотря на определённые усилия хозяйственных агентов увеличить количество хранящихся в их портфелях денег, банковская система не способна предложить их в ином – большем – количестве. Мы предположили, что резервы банковской системы способны предложить только 200 миллиардов долларов в форме денег. Таким образом, рынок денег может вернуться к состоянию равновесия тогда и только тогда, когда процентные ставки повысятся достаточно высоко, приводя в соответствие величину спроса на деньги с величиной их предложения. На рисунке новое положение равновесия достигается при номинальной ставке процента равной 10%.

Уменьшение спроса на деньги запускает рассмотренные процессы в противоположную сторону. Предположим, что кривая спроса на деньги сдвинулась влево-вниз из первоначального положения равновесия. В этом случае доля денег в портфеле активов хозяйственных агентов была бы больше, чем это совпадало бы с их желаниями. Хозяйственные агенты моментально начнут структурные изменения в своих портфелях активов, либо используют деньги для погашения ранее взятых ссуд. Такие действия, предпринятые одновременно и во множестве, взвинтят цены на ценные бумаги и понизят норму ссудного процента, однако не смогут изменить количество денег, находящихся в обращении, которое предлагает им банковская система. Равновесие на рынке денег было бы достигнуто только тогда, когда процентные ставки упали бы до уровня, обеспечивающего соответствие количества денег, находящихся в обращении, количеству денег, размещённых в портфелях активов хозяйственных агентов.

2.5 Стратегии управления денежно-кредитной политикой

До настоящего момента мы имели дело с вертикальной кривой, характеризующей предложение денег. Подобная кривая указывает на то, что количество денег, предлагаемое банковской системой, остаётся постоянным независимо от изменений номинальной нормы процента или спроса на деньги. Однако выбор кривой предложения денег именно в такой форме исчерпывается обстоятельствами удобства изложения материала. Реальная форма кривой предложения денег зависит от тактической цели, определяемой ФРС для проведения своих операций на открытых рынках ценных бумаг. Тактическая цель – задача денежно-кредитной политики, проводимой ФРС, которая достигается путём проведения ряда последовательных операций на открытом рынке. Со временем тактические цели меняются, а вместе с ними меняются и формы кривых предложения денег.

2.5.1 Вертикальная кривая предложения денег

Вертикальная кривая предложения денег соответствует тактической цели поддержания неизменным количества денег, находящихся в обращении. При постановке подобной задачи – сохранении неизменной денежной массы при меняющихся условиях рынка – ФРС приходится прибегать к любым необходимым для этого действиям.

Избыточные резервы и норма процента.

В соответствии с тем, что уровень избыточных резервов изменяется обратно пропорционально процентной ставке, денежный мультипликатор связан с процентной ставкой прямой пропорциональной зависимостью. Отсюда следует, что при сохранении ФРС своих совокупных резервов на постоянном уровне при изменении нормы процента, кривая предложения денег обрела бы наклон вправо-вверх. Для того, чтобы поддержать имевший место ранее вертикальный характер кривой предложения денег, ФРС пришлось бы прибегнуть (с целью компенсации роста денежного мультипликатора) к защитной продаже ценных бумаг на открытом рынке, которая уменьшила бы величину суммарных резервов. Аналогично любое уменьшение денежного мультипликатора должно быть скомпенсировано покупкой ценных бумаг на открытом рынке, которая увеличивает сумму совокупных резервов.

Резервы, полученные путём займа и норма процента.

Для поддержания кривой предложения денег в строго вертикальном состоянии ФРС может предпринять один из двух существующих для этого способов. Во-первых, ФРС может провести ряд защитных операций на открытом рынке ценных бумаг, компенсируя изменения в уровнях резервов, полученных путём займов, и избыточных резервов, направляя в противоположную сторону изменения независимых (от займов) резервов. Во-вторых, ФРС может использовать учётную ставку для гибкого реагирования на возникающие изменения рыночной нормы процента.

2.5.2 Горизонтальная кривая предложения денег

Возникновение кривой предложения подобной формы происходит тогда, когда ФРС в качестве своей тактической цели избирает фиксацию номинальной нормы процента на постоянном уровне. Путём проведения операций на открытом рынке осуществляется регулирование резервами, обеспечивающее фиксированный уровень номинальной нормы процента, определённый тактической задачей, несмотря на возможные изменения процентных ставок, обусловленные воздействием рыночных процессов. Политика подобного рода часто называется гибкой денежно-кредитной политикой.

Предположим, что рынок денег первоначально находился в равновесии. Количество денег, находящихся в обращении, равно 200 миллиардов долларов, а норма процента составляет 10% в год, что рассматривается как тактическая цель ФРС. Положим, что увеличение номинального национального дохода сдвигает кривую спроса на деньги вправо.

Рост спроса на деньги оказывает повышающее давление на существующую норму процента. По мере того как норма процента начинает превышать десятипроцентный уровень, определённый ранее как тактическая цель, ФРС отвечает на эти изменения, производя покупки на открытом рынке ценных бумаг. Такие приобретения увеличивают банковские резервы, которые банки пускают в оборот, предоставляя новые займы и приобретая ценные бумаги для своих собственных портфелей активов. Процесс использования избыточных резервов увеличивает рост денежной массы, находящейся в обращении. Покупки на открытом рынке будут продолжены до тех пор, пока не образуется достаточное количество новых денег, обеспечивающее соответствие спроса и предложения денег при неизменной норме процента. В таком в случае рынок денег достигнет нового положения равновесия. Количество денег, находящихся в обращении, возрастёт с 200 до 300 миллиардов долларов, а номинальная норма процента не изменится и останется равной 10%.

2.5.3 Наклонная кривая предложения денег

Кривая предложения денег такой формы подразумевает проведение Федеральной Резервной Системой следующей политики: ФРС реагирует на увеличение спроса на деньги, обеспечивая некоторый рост количества денег, находящийся в обращении, но в количестве, недостаточном для поддержания номинальной нормы процента на фиксированном уровне.

В качестве примера денежно-кредитной политики, обеспечивающей существование предложения денег, описываемого кривой подобного типа, рассмотрим ситуацию, при которой ФРС в качестве тактической цели рассматривает постоянство независимых резервов. Как мы видели раньше, постоянство резервов подобного типа ведёт к увеличению количества денег, находящихся в обращении, при увеличении процентных ставок, так как в этом случае уровень резервов, полученных путём займов, увеличивается, а уровень избыточных резервов уменьшается. Такая денежно-кредитная политика может частично нивелировать возникающий сдвиг в спросе на деньги без особой необходимости проведения активных операций на открытом рынке ценных бумаг.

ФРС может варьировать угол наклона кривой предложения денег. Так, кривая предложения денег пройдёт менее круто по отношению к оси абсцисс (приблизится к горизонтальной кривой) при условии, что ФРС покупку на открытом рынке ценных бумаг при повышении номинальных норм процента и, соответственно, продажи – при её уменьшении. Заметим, что чем круче наклонена кривая предложения денег (приближается к вертикальной кривой), тем существеннее эффект в спросе на деньги на номинальную норму процента, и тем меньшее влияние он оказывает на количество денег, находящихся в обращении. И наоборот, чем ближе кривая предложения денег к горизонтальной кривой, тем существеннее эффект сдвига в спросе на деньги на количество денег, находящихся в обращении, и тем меньшее влияние он оказывает на номинальную норму процента.

2.6 Выбор тактических целей

Какая тактическая цель, то есть, какая форма кривой предложения лучше?

Эта проблема во многом определяется влиянием изменений в спросе на деньги на соответствующие изменения количества денег, находящихся в обращении, и номинальной нормы процента при различных тактических целях.

Изменения в норме процента имеют существенное значение, поскольку они влияют на уровень реальной экономической активности. Повышение номинальных норм - при прочих равных условиях – не способствует взятию займов. Это приводит к снижению общих расходов производственного и непроизводственного назначения и общего объёма производства, особенно в таких чувствительных к изменению процентных ставок отраслях экономики, как жилищное и гражданское строительство, автомобилестроение, производство капитального оборудования. С другой стороны, изменения количества денег, находящихся в обращении, также имеют определённое значение.

Какая денежно-кредитная политика лучше? Ответ зависит от причин произошедшего сдвига в спросе на деньги. Рассмотрим три случая.

1. Сдвиг в спросе на деньги происходит из-за изменений в скорости обращения денег. Эти изменения могут возникнуть вследствие изменений в правилах банковских операций или в общей стратегии контроля и регулирования денежного обращения. В этом случае желательно изолировать реальные экономические сферы от последствий изменений скорости обращения денег, позволяя количеству денег, находящихся в обращении, изменяться в той же пропорции, что и скорость обращения денег, лишь поменяв направление этих изменений на противоположное. Эта процедура сохранит номинальную процентную норму процента, реальный объём производства и абсолютный уровень цен постоянными величинами. Таким образом, в этом случае желательна горизонтальная кривая предложения денег.

2. Сдвиг в спросе на деньги происходит вследствие изменений в реальном объёме производства в процессе делового цикла. Вероятно, в этом случае разумно дать процентным ставкам подняться, сглаживая циклическое расширение, или опуститься, сглаживая циклическое сжатие. В этом случае желательны наклонная или вертикальная кривые предложения денег.

3. Сдвиг в спросе на деньги происходит вследствие растущего уровня цен. В этом случае рост количества денег, находящихся в обращении, в ответ на изменение в спросе на деньги лишь подольёт масла в пламя инфляции. Вероятно, необходимо сопротивляться инфляционным процессам, сохраняя в обращении постоянное количество денег и отпустив на свободу номинальную норму процента. В этом случае наилучшей окажется вертикальная кривая спроса на деньги.

Глава 3.

Взаимодействие монетарной и фискальной политик.

После кризиса и депрессии 30-х г.г. в США резко усилилось всеобщее осознание роли бюджета как мощного фактора влияния на состояние экономики в государстве. На данный момент в хозяйственной политике федеральный бюджет исполняется с наибольшей активностью в качестве орудия финансовой стабилизации и стимулятора экономического роста. Стала привычной общая методика повышения налогов и уменьшения государственных расходов при необходимости обуздать инфляционные тенденции и, напротив, применения пониженных налогов и увеличение расходов в целях борьбы с хозяйственным спадом.

Рост национальной экономики и усложнение мирохозяйственных связей привели к совершенствованию и усложнению приёмов, обозначенных этой простейшей схемой. Но сегодня очевидно, что наибольший успех развитию рыночной активности приносит координированное и взвешенное сочетание кредитно-денежных рычагов, воздействующих не столько на правительственные финансы, сколько на расходы частного сектора, с бюджетно-налоговыми мерами. [3 , с. 21-22 ]

Итак, для повышения конечной результативности регулирования рыночной экономики целесообразно сочетать мероприятия фискальной и кредитно-денежной политик, а именно: расширение государственных закупок на рынке благ согласовывать с мерами Центрального кредитного учреждения по увеличению ликвидности, а сокращение номинального количества денег - с ростом налогообложения или сокращением государственных расходов. Необходимость использования смешанной политики возникает и в тех случаях, когда нужно достичь нескольких определённых альтернативных целей одновременно. Когда стабилизационная политика направлена на достижение одной цели (или нескольких комплементарных целей), тогда фискальная и монетарная политики могут быть однонаправленными - обе либо экспансионистские, либо рестриктивные - и благодаря этому эффективность их совместных действий заметно усиливается. Но если требуется реализовать одновременно две цели - субституты, то приходится сочетать рестриктивный вариант одной из политик с экспансионистским вариантом другой.

В качестве примеров практического применения и рассмотрения связи между фискальной и монетарной политиками, рассмотрим несколько ситуаций с помощью их использования.

· Монетаристский анализ обеспечивает очевидный и прямой путь, по которому монетарная политика воздействует и на выпуск, и на цену. Но существует ли для монетариста возможность также достичь полной управляемости фискальной политикой? Да, существует, так как фискальная политика может воздействовать на ставку процента, и это очень важно. Посмотрим, как это происходит.

Что произойдёт с реальным выпуском и ценой, например, при росте государственных расходов на товары и услуги? Мы знаем то, что и реальный ВВП(Y), и уровень цен (Р) растут, и, что номинальный ВВП также растёт. Но в то же время, анализируя спрос на деньги, мы можем сказать, что рост номинального ВВП сдвигает кривую денежного спроса вправо. Без изменения кривой предложения денег, ставка процента должна вырасти. Таким образом, расширительная фискальная политика увеличивает процентные ставки. Если правительство использует свои инструменты (госрасходы и налоги) в противоположном направлении, происходит тот же самый процесс, но только наоборот. Уменьшающийся выпуск и (возможно) уменьшающийся уровень цен сдвигают кривую спроса на деньги влево. С фиксированной кривой предложения денег, равновесие на денежном рынке ведёт к более низкой процентной ставке. Таким образом:

Монетарная политика не единственная политика, воздействующая на ставку процента. Фискальная политика также воздействует на процентные ставки. А именно: изменения в государственных расходах или снижение налоговых ставок естественно сдвигают ставки процента вверх, в то время как рестриктивная фискальная политика естественно сдвигает ставки процента вниз[2 с. 724]

Тот факт, что фискальная политика воздействует на процентную ставку, даёт ей право на жизнь в монетаристской модели, несмотря на то, что уравнение обмена M* V=P* Y не содержит среди своих переменных ни государственных расходов (G), ни налогов (T). Любая фискальная политика, которую кейнсианцы назвали бы расширительной - высокие госрасходы и низкие налоги и т. п. - увеличивает ставку процента. А растущая ставка процента увеличивает скорость денежного обращения, так как люди хотят держать у себя как можно меньше наличности в то время, как процент, который они могли бы заработать в альтернативных источниках растёт. Так, через термин скорости обращения денег в тождестве М* V=P* Y мы можем говорить о функционировании фискальной политики в монетарных рамках. Уравнение обмена подразумевает, что номинальный ВВП должен расти, когда, например, государственные расходы увеличиваются (даже если М фиксировано), так как скорость обращения денег достаточно высока.

И наоборот, инструменты сдерживающей фискальной политики, такие как увеличение налогов и уменьшение госрасходов, снижают количество денег, на которые предъявляется спрос, и снижают процентные ставки. Последовательный спад скорости денежного обращения снижает доход (из уравнения денежного обмена), так как скорость обращения денег, предлагаемых в экономике значительно меньше.

· Проблемы сбалансированности государственного бюджета стоит перед американским правительством уже долгое время, и немаловажную роль в этом вопросе играют инструменты фискальной политики. Предположим, что правительство будет следовать ей (политике), если её целью будет продолжительная балансировка бюджета. Если частные расходы падают по каким-либо причинам, мультипликатор сдвигает кривую ВВП вниз. Так как налоговые поступления от фирм и домохозяйств падают по причине уменьшения ВВП, бюджетное равновесие теряется, и мы получаем дефицит. Для того, чтобы вернуть необходимое равновесие, правительство должно либо понизить государственные расходы, либо увеличить налоги - в зависимости от проводимой политики. Исходя из этого, можно судить о том, что: попытки сбалансировать бюджет продлят и ухудшат период рецессии, балансировка бюджета может также привести к недостаточно эффективной фискальной политике в условиях бума. Поэтому эффективная фискальная политика зависит, кроме всего прочего, от работы инструментов монетарной политики. В зависимости от целей и работы тех или иных инструментов каждая политика действует по-своему, то есть сбалансированный бюджет может быть присущ одной монетарной политике, дефицит или излишек - другой. Проиллюстрируем это утверждение на примере. Допустим, Конгресс и президент считают, что в случае сбалансированного бюджета кривые совокупного предложения и спроса будут пересекаться на уровне полной занятости. В этом случае сбалансированный бюджет будет результатом той самой эффективной фискальной политикой.

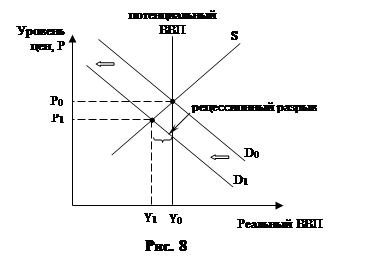

Теперь, допустим, что монетарная политика действует наоборот, то есть она сдвигает кривую совокупного спроса влево-вниз (рис. 8) и создаёт рецессионный разрыв. Если фискальные органы захотят восстановить реальный ВВП до его естественного уровня, они должны сдвинуть кривую совокупного спроса обратно до её начального положения, D0

. Чтобы сделать это, они также должны увеличить расходы, либо понизить налоги, увеличивая бюджетный дефицит. Таким образом, сдерживающая монетарная политика изменяет соответствующую фискальную политику от сбалансированного бюджета к бюджетному дефициту.

Точно также данная цель для совокупного спроса содержит в себе то, что любые изменения в фискальной политике будут изменять соответствующую монетарную политику. Например, допустим, что на рис. 8 представлены эффекты от уменьшения бюджетного дефицита путём уменьшения государственных расходов. Тогда, если органы власти не хотят падения реального ВВП, монетарная политика должна в достаточной степени стать более экспансионистской для того, чтобы восстановить кривую совокупного спроса до положения D0 . На самом деле, это именно те изменения от смешения политик (меньший бюджетный дефицит, сбалансированный более простыми деньгами) которые ищут как Администрация Клинтона, так и Республиканский Конгресс.

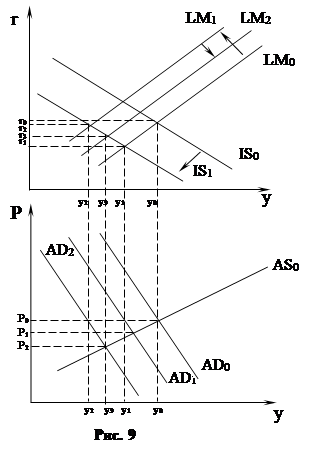

·  Рассмотрим комбинированную экономическую политику c помощью терминов AD-AS. Пусть экономика находится в состоянии проведения рестриктивной политики, то есть происходит увеличение налогов, снижение государственных расходов с целью, например, погашения процентов, по кредиту ФРС правительству, а, как следствие, уменьшение денежной массы, находящейся в обращении.

Рассмотрим комбинированную экономическую политику c помощью терминов AD-AS. Пусть экономика находится в состоянии проведения рестриктивной политики, то есть происходит увеличение налогов, снижение государственных расходов с целью, например, погашения процентов, по кредиту ФРС правительству, а, как следствие, уменьшение денежной массы, находящейся в обращении.

Уменьшение госрасходов и увеличение налогов приводит к сдвигу кривой IS влево в положение IS1 , и, следовательно, новое равновесие устанавливается при r1 и y1 . В то же время, график совокупного спроса сдвинется из положения AD0 в положение AD1 , при уровне цен P0 образуется избыток на рынке благ в размере y0 -y1 . Как уже было сказано выше, происходит уменьшение денежной массы в обращении - это приводит к сдвигу кривой LM влево в положение LM1 , что незамедлительно скажется на сдвиге кривой совокупного спроса в AD2 , а это увеличивает избыток до y0 -y3 . Для стимулирования спроса и сокращения предложения необходимо понизить цену Р до P2 . Это увеличение отразится на графике LM, как сдвиг её (кривой) вправо до LM2 , ставка процента сократится с r2 до r3 , а совокупный спрос увеличится с y2 до y3 .

Уменьшение уровня цен с P0 до P2 вызовет уменьшение спроса на труд на рынке труда, а это приведёт к увеличению безработицы, что в свою очередь является одной из причин отставания реального ВНП от потенциального.

· Также, ФРС взаимодействует с фискальной политикой либо непосредственно, либо косвенным образом, через интервенции на денежном рынке, покрывая дефицит госбюджета. Денежная база для покрытия долга бюджета может быть создана двумя путями с помощью ФРС (или иных центральных кредитно-денежных учреждений в других странах). Монетизация внутреннего долга (создание денежной базы) может происходить как в результате выдачи кредита правительству, так и в результате покупки ФРС казначейских векселей. В первом случае после выдачи кредита и по мере расходования средств государством на покупку товаров и услуг, денежная база поступает в систему коммерческих банков в виде вкладов, поскольку получатели правительственных платежей вносят эти средства на свои банковские счета, а коммерческие банки в свою очередь резервируют их на счетах ФРС. Во втором случае покупка центральным банком казначейских векселей на открытом рынке или их переучёт приводит также к монетизации долга, но косвенным образом. Обе процедуры носят название сеньораж как напоминание о средневековье, когда крупные землевладельцы, обладавшие правом чеканки собственных денег, занимались порчей выпускаемых ими монет.

До сих пор мы рассматривали только сдвиг кривой совокупного спроса на деньги в результате мероприятий комбинированной экономической политики. Однако также существует возможность воздействия и на кривую совокупного предложения со стороны государства. Такая политика носит название политики предложения. Например, проведение рестриктивной фискальной политики (увеличение налогов) снижает стимулы к интенсификации производства и к росту частных инвестиций. В долгосрочном периоде такая политика приводит к сдвигу кривой совокупного предложения влево. Кроме этого на уменьшение совокупного предложения влияют ограничения на условия производства, в целях охраны окружающей среды, обеспечения охраны труда, а также всё, что так или иначе, ведёт к увеличению издержек производства. Сдвигу же кривой совокупного предложения вправо способствуют такие факторы, как финансирование научных исследований и разработок, трудоустройство безработных, переобучение кадров и т. п.

В конце прошедшего фискального года главой ФРС было сделано заключение об эффективности работы комбинированной экономической политики, которое несомненно можно считать достаточно авторитетным: Совместная работа монетарной и фискальной политик принесла существенные экономические результаты: ограничения бюджетных расходов на федеральном уровне поддержали национальные сбережения и позволили Федеральной Резервной Системе сохранить пониженные ставки процента, которые иначе не могли быть возможны. Такая смешанная политика, поддерживающая развитие относительно стабильности цен благоприятствовала более ясным ценовым сигналам, более эффективному использованию ресурсов, более объёмным инвестициям в предпринимательство, и гибкому росту производительности труда и реальной заработной платы работников. Стремительное расширение производственного потенциала, в свою очередь, помогло удержать инфляцию на низком уровне даже тогда, когда совокупный спрос стремительно увеличивался, а рынки труда переживали упадок. [8]

Заключение

На основе проведённых исследований можно сделать вывод о том, что монетарная политика правительства США и ФРС, являясь основаниемдля столь успешного экономического развития, сама может быть примером для экономики развивающихся стран.

В данной работе мы рассмотрели главный финансовый институт США – ФРС, как основной правительственный институт, отвечающий за претворение в жизнь кредитно-денежной политики государства. Было выяснено, что несмотря на достаточно сильную поддержку со стороны правительства, у ФРС возникают некоторые проблемы, например, с контролем за денежной массой, и полный контроль возможен лишь при содействии экономических агентов с центральной банковской системой.

Также нами была исследована кредитно-денежная политика в целом, виды контроля за ней со стороны ФРС, возможные стратегии её дальнейшего развития.

Одной из основных целей данной работы было изучение связей между монетарной и фискальной политиками, связь между ними. На основании практических примеров можно сделать очевидный вывод о том, что слаженная совместная работа кредитно-денежной и бюджетно-налоговой политик приводит не только к достаточно полному контролю за денежным обращением, выраженном в более охватывающем, всестороннем и детальном контроле за экономической системой в целом и отдельных её секторах, что уже в свою очередь – немаловажный фактор (монетарная политика одна справиться с этой проблемой физически не в состоянии), но и к более эффективному использованию ресурсов, более объёмным инвестициям в предпринимательство, и гибкому росту производительности труда и реальной заработной платы работников.

Библиографический список:

1) Мэнкью Г. //Принципы экономикс// СП-б Питер, 1999

2) Baumol W. J. Blinder A. S. //Economics, principles and policy// Dryden Press, 1998

3) //Государство и рынок. Американская модель// Анкил, М.1999

4) Бурда М., Виплош Ч //Макроэкономика// СП-б Судостроение, 1998

5) Макконелл К.Р., Брю С.Л. // Экономикс 2 т//. М.: Республика, 1992

6) Долан Э. Дж. //Деньги, банковское дело и денежно-кредитная политика// 1994

7) Мясоедов С. П. //США: Попытки сохранить экономическое лидерство// 1998

8) Отчёт ФРС перед сенатом США за 1999 год с сайта ФРС http://www.bog.frb.fed.us/fomc/bb/current

9) Гальперин В. М., Леусский А. И., Тарасевич Л. С. //Макроэкономика//. изд-во СП-б Гос. Университета экономики и финансов, Сп-б 1997

[1] Система частичного банковского резервирования - система, при которой банки держат в резервах только часть своей прибыли.