Кредитные ресурсы Ростовской области

СОДЕРЖАНИЕ: Финансовый механизм инвестиционной деятельности в России. Роль банков в современной рыночной экономике. Банковский холдинг, его отличие от банковских групп. Анализ динамики и оценка эффективности использования кредитных ресурсов в Ростовской области.ВВЕДЕНИЕ

Банковская система является важнейшей составляющей национального хозяйства. Существует тесная взаимосвязь между развитием экономики и ее банковского сектора. Состояние национальной экономики определяет ресурсный потенциал банковской системы и возможности ее функциональной деятельности. В свою очередь, от эффективности функционирования банковской системы в значительной мере зависят масштабы и темпы экономического развития.

Банки как финансовые посредники выполняют специфическую миссию, заключающуюся в способности аккумулировать потоки денежных средств и осуществлять их рациональное перераспределение в территориальном и отраслевом аспектах посредством инвестиций и кредитов. Реализуя данную миссию, банки призваны способствовать устойчивому экономическому росту.

В условиях рыночных преобразований в экономике России в исторически краткие сроки была сформирована рыночно-ориентированная банковская система. Однако процесс переустройства экономических и финансовых отношений не сопровождался возрастанием роли банков в процессах общественного воспроизводства капитала, напротив, возник дисбаланс между реальным и финансовым секторами экономики. Сложившаяся модель банковской системы отличалась направленностью на краткосрочные финансовые операции и слабым участием банков в кредитовании реальных инвестиционных проектов. Данная стратегия, как показала практика, явилась одним из факторов системного экономического кризиса.

Процесс глобализации экономики, начавшийся в 20 веке и являющийся сейчас направляющей силой всего человеческого развития, определил необходимость ускорения мобилизации финансовых ресурсов, что привело к существенным трансформациям в кредитно-банковских системах развитых стран. Основные тенденции этих трансформаций выразились, в частности, в усилении концентрации и централизации кредитных институтов, росте групп банков-гигантов, действующих как трансконтинентальные образования и, как следствие, процессах универсализации банков. Тенденция к универсализации характерна для кредитных систем всех развитых стран. Усиление конкуренции между кредитными институтами и возникновение принципиально новых возможностей в условиях развития мощного финансового рынка привели многие банки к необходимости поиска иных способов повышения доходности своих операций. Одним из путей решений проблемы явилось резкое увеличение числа осуществляемых банками операций.

Вместе с тем анализ банковских систем различных стран свидетельствует о параллельном развитии тенденции к усилению специализации деятельности коммерческих банков. Так, в странах развитой рыночной экономики, в том числе и тех, которые имеют универсальную структуру кредитной системы, важное место (несмотря на некоторое снижение их числа) занимают специализированные банки.

Одной из целей стратегии развития банковского сектора РФ как раз является создание подобных банковских институтов с особыми задачами, связанными с реализацией национальных интересов. Наличие банков, которые бы функционировали в сферах деятельности, имеющих принципиальное значение для российской экономики, таких как долгосрочное инвестирование, - актуальная проблема теперешней России.

Однако, несмотря на некоторые положительные сдвиги, наметившиеся в деятельности банков в области кредитования реального сектора экономики в последние годы, уровень взаимодействия банков с реальным сектором экономики остается недостаточным, а инвестиционно-кредитная деятельность банков - крайне неудовлетворительной. Не случайно среди - концептуальных вопросов развития банковской системы России, определенных в совместной стратегии Правительства и Центрального банка Российской Федерации, особое внимание уделяется функциональным аспектам развития банковской деятельности, в том числе кредитованию инвестиционных проектов производственных предприятий. Именно в этой области положительные сдвиги наименее существенны.

Проблема привлечения банковского капитала в инвестирование производства является актуальной как в масштабе всей страны, так и ее регионов. Высокая социально-экономическая дифференциация российских

регионов, различия в уровне их инвестиционной привлекательности определяют существенную специфику в развитии банковского сектора и его возможностей по кредитованию реальных инвестиционных проектов. Это вызывает необходимость учета при анализе инвестиционно-кредитной деятельности банков региональных аспектов.

Низкая эффективность банковских механизмов трансформации сбережений в инвестиции является серьезным ограничителем экономического развития. Развитие инвестиционно-кредитной деятельности банков в России остается одной из наиболее острых экономических проблем, нуждающихся в серьезном и комплексном анализе.

В то же время даже в условиях значительных темпов роста капитала банков в том числе и за счет инвестиционных средств, его общий объем еще не отвечает уровню, который способен защитить банковскую систему в случае возникновения внешних или внутренних факторов дестабилизации.

Низкий уровень корпоративного управления в банках, в т.ч. и государственных, слабая организация в банках процедур управления рисками и тому подобное не отвечает интересам вкладчиков и кредиторов банков и является угрожающими фактором для банковской системы в целом.

Невзирая на то, что объемы кредитования в последние годы значительно увеличивались, потребности экономики в кредитах, особенно долгосрочных, остаются большей частью неудовлетворительными.

Одним из факторов, влияющим на стоимость кредитных средств, является формирование кредитных ресурсов банков за счет депозитов, привлеченных у физических лиц, которые являются дорогими и преимущественно не долгосрочными.

Методологические и теоретические аспекты роли кредитования в экономике широко освещены в работах Н.А.Бланка, В. Беренса, А.Б. Идрисова, Дж. Кейнса, Л.Дж. Гитмана, М.А. Лимитовского, И.В. Сергеева, Питера М. Хавранека, Р.Х. Холта и др.

Предмет данного дипломного исследования – изучение структуры и особенностей кредитных ресурсов развитых регионов.

Объект данного дипломного исследования – Ростовская область.

Цель дипломной работы – исследовать кредитные ресурсы Ростовской области.

Исходя из цели, можно выделить следующие задачи:

- изучить финансовый механизм инвестиционной деятельности в России;

- рассмотреть роль банков в современной рыночной экономике;

- дать определение банковского холдинга и показать его отличие от банковских групп;

- рассмотреть структуру современной банковской системы Российской Федерации;

- охарактеризовать структуру современного финансового рынка Ростовской области;

- провести анализ динамики и оценку эффективности использования кредитных ресурсов;

- рассмотреть кредитование национальных проектов в регионе;

Структурно работа состоит из 3 глав, введения, заключение, списка использованной литературы, приложений.

1. ФИНАНСОВОЕ РЕГУЛИРОВАНИЕ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ ПРОЦЕССОВ

1.1 Финансовый механизм инвестиционной деятельности в России

После финансового кризиса в августе 1998 года стало очевидно, осуществляемая раньше финансово-кредитная политика не обеспечила нормальных условий воспроизводства основного капитала и поддержания на необходимом уровне инвестиционной деятельности в стране.

Инвестиции определяют будущее страны в целом, отдельного субъекта хозяйствования и являются локомотивом в развитии экономики. А привлечение инвестиций в экономику РФ и их освоение способствуют повышению производительного потенциала ее экономики.

Предпринимательская, инвестиционная деятельность и состояние экономики в целом в значительной степени зависят от государственной политики. Своими действиями государство может существенно затормозить или ускорить эти процессы.

На современном этапе рыночных отношений наблюдается усиление конкурентной борьбы между отдельными административно-территориальными образованиями за инвестиционные ресурсы, активное привлечение которых необходимо для повышения эффективности предпринимательской деятельности хозяйствующих субъектов, рационализации процесса текущего функционирования и перспективного развития организационно-правовых структур различных отраслей национальной экономики. В этих условиях существенное увеличение объемов инвестиций может быть достигнуто на основе рационального использования современного инструментария стимулирования инвестиционной деятельности, обеспечивающего результативное взаимодействие хозяйствующих субъектов и органов государственного управления всех уровней.

В период развивающихся рыночных отношений рационализация механизма стимулирования инвестиционной деятельности является важнейшим условием повышения эффективности функционирования народного хозяйства страны, как в краткосрочной перспективе, так и в стратегическом периоде времени. При усложнении взаимосвязей внутри макроэкономической системы становится необходимым формирование адаптационных механизмов стимулирования инвестиций, способствующих преодолению негативных тенденций в инвестиционной сфере.

В этой связи одним из основных условий устойчивого развития народного хозяйства Российской Федерации в целом, его региональных подсистем, отдельных организационно-правовых структур является повышение обоснованности экономико-организационных, нормативно-правовых и финансово-кредитных решений, направленных на совершенствование механизма стимулирования инвестиционной деятельности, рационализацию взаимодействия отдельных участников инвестиционного процесса.

Согласно действующему законодательству инвестиционная деятельность на территории РФ может финансировать за счет:

1) собственных финансовых ресурсов и внутрихозяйственных резервов инвестора (прибыль, амортизационные отчисления, денежные накопления и сбережения граждан и юридических лиц, средства выплачиваемые органами страхования в виде возмещения потерь от аварий, стихийных бедствий и др. средства);

2) заемных финансовых средств инвестора (банковские и бюджетные кредиты, облигационные займы и др. средства);

3) привлеченных финансовых средств инвестора (средства, полученные от продажи акций паевые и иные взносы членов трудовых коллективов, граждан юридических лиц);

4) денежных средств, централизуемых объединениями предприятий в установленном порядке;

5) инвестиционных ассигнований из государственных бюджетов, местных бюджетов и внебюджетных фондов;

6) иностранных инвестиций;

7) собственные финансовые ресурсы (самофинансирование) Прибыль -главная форма чистого дохода предприятия, выражающая стоимость прибавочного продукта. Ее величина выступает как часть денежной выручки, составляющая разницу между реализационной ценой продукции (работ услуг) и ее полной собственностью. Прибыль является обобщающим показателем результатов коммерческой деятельности предприятия. После уплаты налогов и других платежей из прибыли в бюджет у предприятия остается чистая прибыль. Часть ее можно направить на капитальные вложения социального и производственного характера. Эта часть прибыли может использоваться на инвестиции в составе фонда или другого фонда аналогичного назначения, создаваемого на предприятии.

Инвестиции затрагивают основы хозяйственной деятельности, определяя процесс экономического роста в целом. В современных условиях они выступают важнейшим средством обеспечения условий выхода из сложившегося экономического кризиса, структурных сдвигов в народном хозяйстве, обеспечения технического прогресса, повышения качественных показателей хозяйственной деятельности на микро - и макроуровнях. Активизация инвестиционного процесса является одним из наиболее действенных механизмов социально-экономических преобразований.

Инвестиции затрагивают основы хозяйственной деятельности, определяя процесс экономического роста в целом. В современных условиях они выступают важнейшим средством обеспечения условий выхода из сложившегося экономического кризиса, структурных сдвигов в народном хозяйстве, обеспечения технического прогресса, повышения качественных показателей хозяйственной деятельности на микро - и макроуровнях. Активизация инвестиционного процесса является одним из наиболее действенных механизмов социально-экономических преобразований

Россия, имея очевидные конкурентные преимущества, состоящие не только в природных богатствах и многоотраслевой промышленности, но и в имеющемся научно-техническом потенциале и квалифицированных кадрах, располагая крупной научной базой (12% числа ученых во всем мире), на мировом рынке гражданской наукоемкой продукции имеет долю лишь в 0,3%, в то время как доля США составляет 36%, Японии - 30%. Аналогично дело обстоит и в Ростовской области – удельный вес инновационной продукции в промышленности составляет около 15%, а инновационно активных предприятий – не более 5%[1] .

С позиций регулирования инвестиционной деятельности регион можно рассматривать как совокупность производственных, финансовых и властных структур, объединенных интересами спроса и предложения финансовых и материальных инвестиционных ресурсов, осуществляющих взаимодействие и реализацию проектов и программ, нацеленных на достижение главной цели регионального развития - повышение общего благосостояния населения.

Государственное регулирование инвестиционной деятельности в регионе обеспечивается региональными органами власти в пределах их компетенции с целью поддержания, стимулирования или предотвращения инвестиционных процессов и осуществляется в соответствии с государственными инвестиционными или целевыми программами; прямым управлением государственными инвестициями; предоставлением финансовой помощи в виде дотаций, субсидий, субвенций, бюджетных ссуд на развитие отдельных территорий, отраслей, производств; проведением финансово-кредитной политики (в том числе выпуском в обращение ценных бумаг), политикой ценообразования, амортизационной политикой; контролем за соблюдением государственных норм и стандартов и т. д.

Формы регулирования инвестиционной деятельности соответствуют положениям Федерального закона и включают: выделение приоритетов, налоговое регулирование, предоставление финансовой помощи инвесторам, условия осуществления финансовых инвестиций, экспертизу инвестиционных проектов при разработке государственных инвестиционных программ, защиту инвестиций, условия вывоза капитала для осуществления инвестиций за рубежом.

Методы регулирования инвестиционной деятельности органами управления региона подразделяют на три группы[2] :

- непосредственного (прямого) воздействия на хозяйственную деятельность (путем прямого безвозвратного вложения бюджетных средств в соответствии с выбранными приоритетами);

- опосредованного централизованного воздействия; в их составе методы конкурсного размещения средств бюджетов на возвратной, срочной и платной основах или на условиях закрепления в государственной собственности части акций;

- предоставления на конкурсной основе государственных гарантий по инвестиционным проектам за счет средств федерального и регионального бюджетов;

-косвенного воздействия, базирующиеся на создании благоприятного инвестиционного климата в регионе (путем установления специальных налоговых режимов, механизма начисления амортизации, защиты интересов инвесторов; предоставления субъектам инвестиционной деятельности льготных условий пользования землей и другими природными ресурсами; расширения использования средств населения и иных внебюджетных источников финансирования жилищного строительства и строительства объектов социально-культурного назначения, принятия антимонопольных мер).

Проблема создания нормального инвестиционного климата и привлечения инвестиций в российскую экономику будет приобретать исключительную остроту в ближайшие годы. Перед Россией стоит жизненно важная задача полной модернизации и реиндустриализации своей экономики, и это гигантское предприятие потребует колоссальных капиталовложений. По оценкам Министерства экономического развития и торговли в течение 20 ближайших лет для этого потребуются инвестиции не менее 2 триллионов долларов, что составляет 100 млрд. долларов в год. На фоне этих цифр нынешние усилия правительства в области привлечения инвестиций представляются явно недостаточными и медлительными. Следовательно, при разработке инвестиционной политики государства (региона), наряду с программой улучшения базовых факторов, необходимо разработать и реализовать индивидуальные программы по отношению к стратегическим, прямым финансовым и портфельным инвесторам.

Сейчас предлагаются различные подходы и средства для восстановления промышленного производства за счёт формирования эффективного инвестиционного механизма. В этих условиях поиск новых форм взаимодействия между коммерческими банками и производственным сектором приобретает первостепенное значение. Сегодня финансовые ресурсы необходимы как для осуществления перспективных инвестиционных программ, так и для реконструкции и даже простой замены изношенного производственного оборудования.

Выдача инвестиционных кредитов кредитным организациям сопряжена с большим риском, который связан с вероятной потерей инвестора в виде процентов, дивидендов или основной суммой капиталовложений в результате недостаточно успешной работы предприятия и их банкротства.

Кредитование предприятий носит кратковременный характер и осуществляется под конкретные экспортные поставки, либо под готовую и ликвидную продукцию. Проблема долгосрочного инвестирования продолжает оставаться достаточно сложной и нерешенной как для предприятий, так и кредитных организаций региона, поскольку степень риска такого кредитования остается высока и несовместима с нормой прибыли от инвестиций.

Кроме этого причинами сдерживания инвестиционной деятельности банков являются: политическая нестабильность, неустойчивая законодательная база и налоговая система, отсутствие механизма защиты инвестиций.

Для развития инвестиционной деятельности необходимо:

-реформировать и совершенствовать систему управления на предприятиях,

- что должно способствовать улучшению их финансового состояния и снижению риска при разработке инвестиционных программ;

- повысить качество менеджмента в коммерческих банках, направленное на создание и эффективное функционирование внутреннего механизма инвестиционного кредитования предприятий;

-создать государственную программу долгосрочного кредитования предприятий;

-привлечь на счета в банки сбережения физических лиц, то есть населения.

Для этого необходимы законодательные акты, гарантирующие защиту вкладов граждан от банкротства кредитных организаций. Вклады населения являются наиболее оптимальными ресурсами для долгосрочных инвестиционных вложений, поскольку обладают устойчивостью и отсутствием колебаний благодаря широкой клиентской базе;

-ввести и использовать систему льготного налогообложения долгосрочных инвестиций, как для предприятий, так и для банков. Эта система должна включать установление льгот по налогу на прибыль банков, полученную от предоставления долгосрочных кредитов. Банкам необходимо дать право выбора одного из вариантов предоставления льгот. Это может быть либо снижение, пропорционально размерам авансированных средств, резервных требований, либо уменьшение налогооблагаемой прибыли на ту её часть, которая получена в результате долгосрочного инвестирования в экономику региона, или взимание налогов с подобных доходов по пониженным ставкам. Если банк свыше 50 % своих активов направляет на долгосрочные кредиты и этот вид деятельности является для него приоритетным, то вся его прибыль на средний период обращения инвестиций может освобождаться от налогов.

Для промышленных и сельскохозяйственных предприятий региона очень важно усовершенствовать систему льгот по налогообложению реинвестируемой прибыли. Одновременно с освобождением реинвестируемой прибыли от налогов целесообразно использовать метод резервирования этих средств на специальных счетах банков, обеспечив тем самым предприятиям возможность накапливать средства на инвестиционные цели, а банкам - вовлекать дополнительные ресурсы для кредитования инвестиций. Таким образом, банки будут осуществлять инвестирование конкретных программ региона только по мере накопления средств, начиная с того периода, когда размер средств на инвестиционных резервных счетах достигнет 50 % от суммы, предусмотренной по инвестиционному проекту.

При этом банки смогут осуществлять контроль за использованием средств с резервных счетов. Данная схема выгодна банкам, потому что предприятия вынуждены будут накапливать реинвестируемую прибыль в течение нескольких лет и до начала осуществления инвестиционного проекта эти средства будут находиться в обороте банка, расширяя кредитные возможности и обеспечивая дополнительную прибыль кредитным организациям;

возобновить практику льготного инвестиционного кредитования, устранив свойственные ему ранее существенные недостатки. Для этого необходимо уточнить порядок определения объектов (а не мероприятий) льготного кредитования и разработать механизм его осуществления. Далее целесообразно установить обоснованные квоты участия в финансировании инвестиционных проектов средств банков, льготных кредитов и других средств в целях обеспечения оптимального сочетания различных источников. В случае иммобилизации льготных инвестиционных кредитов или их неэффективного использования необходимо применять систему жестких санкций с обязательным распределением ответственности между заёмщиком и банком, пропорционально допущенным нарушениям;

регулировать риски банковской системы путем создания системы страхования депозитов и осуществления резервной политики банков;

сформировать систему кредитных институтов, специализирующихся на инвестиционных кредитах и другие меры.

Всё это позволит создать эффективный инвестиционный механизм и увеличить объём инвестиций в реальный сектор экономики, делая упор на долгосрочный характер таких инвестиций.

1.2 Роль банков в современной рыночной экономике

Банки – огромное достижение цивилизации. Они представляют собой экономические органы, предназначенные для обслуживания всех рыночных отношений. Банки следует рассматривать как важную составную часть бизнеса делового мира. Они аккумулируют денежные средства, предоставляют кредиты, проводят денежные расчеты, эмитируют в обращение денежные знаки, обслуживают рынки ценных бумаг, оказывают многообразные экономические услуги.

Банковская система сегодня – одна из важнейших и неотъемлемых структур рыночной экономики. Развитие банков и товарного производства и обращения исторически шло параллельно и тесно переплеталось. При этом банки, вступая посредниками в перераспределении капиталов, существенно повышают общую эффективность производства. Коммерческие банки относятся к особой категории деловых предприятий, получивших название финансовых посредников. Они привлекают капиталы, сбережения населения и другие денежные средства, высвобождающиеся в процессе хозяйственной деятельности, и представляют их во временное пользование другим экономическим агентам, которые нуждаются в дополнительном капитале.

Современная банковская система- это важнейшая сфера национального хозяйства любого развитого государства. Её практическая роль определяется тем, что она управляет в государстве системой платежей и расчетов; большую часть своих коммерческих сделок осуществляет через вклады, инвестиции и кредитные операции; наряду с другими финансовыми посредниками банки направляют сбережения населения к фирмам и производственным структурам. Коммерческие банки, действуя в соответствии с денежно-кредитной политикой государства, регулируют движение денежных потоков, влияя на скорость их оборота, эмиссию, общую массу, включая количество наличных денег, находящихся в обращении. Стабилизация же роста денежной массы - это залог снижения темпов инфляции, обеспечение постоянства уровня цен, при достижении которого рыночные отношения воздействуют на экономику народного хозяйства самым эффективным образом.

Современная банковская система России развивается под воздействием как позитивных внешнеэкономических факторов, так и внутренних социально-экономических процессов, которые создают благоприятные условия для развития кредитования реального сектора экономики. Макроэкономическая стабилизация нашла отражение в улучшении качества кредитных портфелей банков - уменьшении удельного веса просроченных кредитов в общем объеме выданных ссуд. Вместе с тем, развитие кредитных операций банков происходит недостаточно быстро, их уровень остается ниже оптимального значения объемов кредитных вложений в общих активах банков, принятым в международной практике. Основными причинами, сдерживающими рост долгосрочного инвестиционного кредитования, следует считать несовершенство нормативной базы регулирования кредитных операций банков, неразработанность системы кредитного мониторинга и мониторинга инвестиционных проектов, позволяющих снизить негативное действие кредитных рисков.

Сущность банка определяет его роль в экономике. Банк, функционируя в сфере обмена, обеспечивает:

- концентрацию свободных капиталов, необходимых для поддержания непрерывности и ускорения производства;

- упорядочение и рационализацию денежного оборота.

Роль банка можно рассматривать с количественной и качественной точки зрения.

Количественная сторона определяется объемом и разнообразием банковского продукта, реализуемого на рынке, т.е. объемом активных операций банка.

Качественная сторона роли банка достигается посредством проведения сбалансированной политики, направленной как на эффективность производства, так и на эффективность банковского дела.

В экономике, связанной рыночными отношениями, банковская система выполняет триединую роль:

1) через банки осуществляет управление платежами;

2) аккумулирует денежные средства и направляет их к различным заемщикам, при этом необходимо направлять их к заемщикам, которые найдут способы их оптимального применения;

3) банки, действуя в соответствии с денежно-кредитной политикой Центрального Банка, регулируют количество денег, находящихся в обращении.

Банк – это организация, созданная для привлечения денежных средств и размещения их от своего имени на условиях возвратности, платности и срочности. Основное назначение банка – посредничество в перемещении денежных средств от кредиторов к заемщикам и от продавцов к покупателям.

Сегодня «деятельность банковских учреждений так многообразна, что их истинная сущность оказывается действительно неопределенной». В современном обществе банки занимаются самыми разнообразными видами операций. Они не только организуют денежный оборот и кредитные отношения; через них осуществляется финансирование народного хозяйства, страховые операции, купля-продажа ценных бумаг, а в некоторых случаях посреднические сделки и управление имуществом. Кредитные учреждения выступают в качестве консультантов, участвуют в обсуждении народнохозяйственных программ, ведут статистику, имеют свои подсобные предприятия.

- Банк как учреждение или организация.

Наиболее массовым представлением о банке является его определение как учреждения, как организации. «Банковские учреждения и организации» - довольно распространенный термин, сплошь и рядом его можно встреть как в серьезной научной, так и учебной литературе, банковском законодательстве, банковских документах и печати. Здесь и далее не следует забывать, что «организация» отсылает нас к определенной совокупности людей. Банк как организация, как объединение людей, исторически скорее являлся уделом частного лица и лишь впоследствии, с развитием банковского дела, особенно в современных условиях хозяйствования, превратился в крупные, средние и мелкие объединения.

- Банк как предприятие.

Как и любое предприятие, банк является самостоятельным хозяйствующим субъектом, обладает правами юридического лица, производит и реализует продукт, оказывает услуги, действует на принципах хозрасчета. Банк может осуществлять некоторые виды хозяйственной деятельности (разумеется, если они не противоречат законам страны и вытекают из Устава банка). Как и любое другое предприятие, банк должен иметь специальное разрешение (лицензию).

- Банк как торговое предприятие.

Банки в отличие от промышленности, сельского хозяйства, строительства, транспорта и связи действуют в сфере обмена, а не производства. Это обстоятельство, однако, дало основание ряду авторов считать, что банк - это торговое предприятие.

Ассоциации банковской деятельности с торговлей не случайны. Банки действительно как бы «покупают» ресурсы, «продают» их, функционируют в сфере перераспределения, содействуют обмену товарами. Банки имеют своих «продавцов», хранилища, особый «товарный запас», их деятельность во многом зависит от оборачиваемости. На этом, однако, сходство между банком и сферой торговли в основном заканчивается.

Более того, сходство носит внешний характер, так как банк торгует не товарами, а особым «продуктом». Известны, к примеру, такие операции, которые банки совершают с обменом (покупкой-продажей) валют на денежном рынке, когда валюта одной страны (а также золото) покупается или продается по определенному курсу, определенной цене.

- Банк как посредническое предприятие.

Нередко банк характеризуется как посредническая организация. Основанием для этого служит особый перелив ресурсов, временно оседающих у одних и требующих применения у других. Особенность ситуации при этом состоит в том, что кредитор, имеющий определенную часть ресурсов, желает при соответствующих гарантиях, на конкретный срок, под процент отдать ее другому контрагенту-заемщику. Интересы кредитора, однако, должны совпадать с интересами заемщика, который совсем не обязательно может находиться в данном регионе. Разумеется, в современном денежном хозяйстве такое совпадение интересов является случайным. Консолидирующим звеном здесь выступает банк-посредник, обеспечивающий возможность осуществления сделки с учетом спроса и предложения. В отличие от индивидуального кредитора ресурсы в кармане банка теряют свое первоначальное лицо. Собрав многочисленные средства, банк может удовлетворить потребности самых разнообразных заемщиков, предоставить выбор кредита на любой вкус (срок), обеспечение, ссудный процент.

- Банк как агент биржи.

Деятельность банка в сфере обращения порождало и представление о нем как об агенте биржи еще в 20-е годы. Поводом для этого, как известно, послужило то, что банки являются непременными участниками биржи. Они могут самостоятельно организовывать биржевые операции, выполнять операции по торговле ценными бумагами. Однако ни исторически, ни логически это не превращает банк в часть биржевой организации. Частные банки (банкирские дома) появились задолго до биржи, до возникновения купли-продажи ценных бумаг. Существенно при этом и то, что торговля ценными бумагами является частью банковских операций, причем далеко не главной. Именно потому, что торговля ценными бумагами довольно специфична и отлична от собственного банковского дела, она позволила бирже выделиться в качестве самостоятельного элемента рынка со специальным аппаратом и задачами.

- Банк как кредитное предприятие.

Постепенно банк, в свою очередь, все более становился кредитным центром, что дало возможность его определять как кредитное предприятие. Однако это не дает основания для смешения банка с кредитом.

Кредит - это отношение между кредитором и заемщиком по поводу возвратного движения ссуженной стоимости. В кредитных отношениях, следовательно, кто-то из сторон кредитор и кто-то заемщик. В каждой данной кредитной сделке, взятой в всегда две стороны, причем кредит выражает особое специфическое отношение между ними. В отличие от кредита банк - это одна из сторон отношений, которая хотя и может одновременно выступать в качестве кредитора и в качестве заемщика, однако в каждый данный момент в отдельно взятой сделке выступает то в качестве кредитора, то в качестве заемщика.

Далее, отличие между банком и кредитом состоит и в том, что кредит - это отношение, как в денежной, так и в товарной форме. В банке сконцентрированы и проходят потоки только в денежной форме. При сопоставлении банка и кредита важно видеть и их исторические корни. Банк возник только тогда, когда возникли деньги, в то время как кредит функционировал и до появления денег во всех их функциях. Банк - следствие развития кредита, являющегося, в свою очередь, по отношению к банку фундаментом.

Как отмечалось, банки занимались не только кредитованием, но и целым рядом других видов деятельности. По своей природе банки связаны с денежными и кредитными отношениями. Именно на их базе и зародилось такое уникальное образование, как банк, который в целом можно определить как «систему особых предприятий, продуктом которых является кредитное и эмиссионное дело». Главным в сущности банка, его основой, можно при этом считать организацию денежно-кредитного процесса и эмитирование денежных знаков. А в 1970 г. конгресс США определил коммерческий банк как «финансовый институт, предоставляющий коммерческие ссуды и принимающий депозиты, которые вкладчик может снять по требованию». Такова теория вопроса, которая поможет понять, чем является банк на практике.

Сущность банка полнее раскрывают его функции:

Первой и основной функцией банка является функция собирания, аккумуляции временно свободных денежных средств. При этом необходимо учитывать ряд особенностей такой аккумуляции. Дело в том, что банк собирает не столько свои, сколько чужие временно свободные средства. Собранные денежные ресурсы используются им не на свои, а на чужие потребности. Собственность на аккумулируемые и перераспределяемые ресурсы остается у первоначального кредитора (клиентов банка). Аккумуляция средств становится одним из основных видов деятельности банка. На ее проведение в современных условиях требуется специальное разрешение - лицензия.

Вторая функция банка - функция регулирования денежного оборота. Банки выступают центрами, через которые проходит платежный оборот различных хозяйственных субъектов; Благодаря системе расчетов банки создают для своих клиентов возможность совершать обмен, оборот денежных средств и капитала. Через банки проходит оборот как отдельно взятого субъекта, так и экономики страны в целом. Через них осуществляется перелив денежных средств и капиталов от одного субъекта к другому, от одной отрасли народного хозяйства к другой.

Третья функция банка - посредническая функция. Под ней понимается деятельность банка как посредника в платежах. Через банки проходят платежи предприятий, организаций, населения. Находясь между клиентами, совершая по их поручению платежи, банк выполняет тем самым посредническую миссию. Однако это - не примитивная, элементарная посредническая деятельность. Банк может по крупицам аккумулировать небольшие размеры временно свободных денежных средств многих клиентов и направить огромные денежные ресурсы только одному субъекту. Банк может брать деньги у клиентов на короткий срок, а выдать их на длительное время. Он может аккумулировать ресурсы в одном секторе экономики какого-либо региона, а перераспределить их в другие отрасли и совершенно другие регионы. Находясь в центре экономической жизни, банк, таким образом, получает возможность трансформировать или изменять размер, сроки и направления капиталов в соответствии с возникающими потребностями хозяйства. Посредническая функция с учетом всего этого становится скорее функцией трансформации ресурсов.

Разумеется, банки не имеют реальной возможности, да и не имеют права увеличивать кредит всякому клиенту, который в нем нуждается, поскольку они сами работают преимущественно на чужих деньгах. К тому же повышенный риск невозврата кредита, связанный прежде всего с недостаточно эффективной работой предприятий, обязывает банк проводить сдержанную кредитную политику.

Одной из наиболее сложных проблем, с которой приходится сталкиваться банкам, является асимметричность информации, когда, с одной стороны, существует угроза «ложного выбора» в отношении потенциальных заемщиков, а с другой – риск недобросовестного поведения уже получившего ссуду заемщика. Как показывает международная практика, определенную помощь в снижении уровня асимметричности информации о заемщиках оказывают институты кредитных историй, которые повсеместно рассматриваются в качестве важнейшего элемента инфраструктуры кредитного процесса. Уменьшению потерь банков вследствие неадекватной оценки принимаемых на себя рисков содействуют также коллекторские агентства, берущие на себя роль своего рода корректировщиков проводимой банками кредитной политики.

Большое значение для банков имеет и то обстоятельство, что по мере увеличения объемов ссудной задолженности возрастают издержки кредитования. Процедуры оформления кредитных заявок, оценки заемщиков и урегулирования проблемной задолженности становятся все более затратными. Рост издержек усиливает конкуренцию между банками, которая все больше превращается в конкуренцию технологий поставки кредитных продуктов и их доведения до потребителей. В этих условиях определенные преимущества получают те банки, которые оперативно и своевременно проводят работу по оптимизации бизнес-процессов. Как правило, это – крупные банки, имеющие возможности выделять на такие цели значительные средства. Однако финансовые ресурсы и этой группы банков не безграничны. Именно по этой причине все более важную роль начинают играть факторы, связанные с формированием и повышением эффективности инфраструктуры кредитного процесса. Последняя включает в себя совокупность институтов (бюро кредитных историй, оценочные компании, коллекторские агентства, поставщики программных продуктов и др.), деятельность которых снижает издержки всего банковского сектора.

До недавнего времени вопросам инфраструктуры кредитного процесса в Российской Федерации не уделялось должного внимания как со стороны регулирующих органов, так и участников рынка. Проведенный Ассоциацией региональных банков России (Ассоциацией «Россия») совместно с Консалтинговой группой «Банки. Финансы. Инвестиции.» («БФИ») опрос показал, что российские банки только начинают осознавать значение эффективно организованной инфраструктуры кредитования для оптимизации затрат и снижения рисков.

Ассоциация региональных банков России исходит из того, что в ближайшие годы формирование полноценной инфраструктуры кредитования будет одним из важных условий оптимизации кредитных портфелей по затратам, рискам и доходности. В силу этого большое значение приобретает укрепление законодательных и институциональных основ инфраструктуры кредитного процесса, что предполагает обсуждение этих вопросов внутри банковского сообщества, его диалог с органами законодательной и исполнительной власти, включая Банк России.

В качестве одного из важнейших факторов происходящей в настоящее время коренной перестройки взаимодействия между банками и нефинансовым сектором становится увеличение числа доступных для крупных компаний источников финансирования. Схема, в рамках которой предприятие пользуется кредитными услугами принадлежащего ему банка, становится менее распространенной. Кредитный бизнес приобретает обособленный характер по отношению к потребностям финансово-промышленных конгломератов, в состав которых входят банки. В результате формируются условия для повышения уровня конкуренции на российском кредитном рынке.

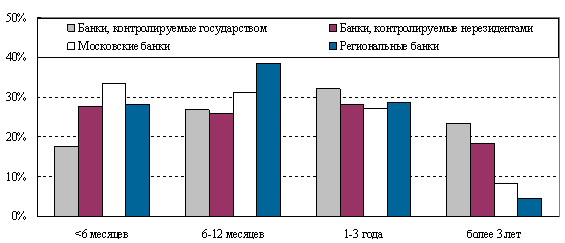

Но проблема состоит в том, что в конкурентной борьбе за крупных корпоративных клиентов решающую роль будет иметь фактор цены предоставляемых кредитных услуг. Как следствие, устойчивые позиции на рынке могут гарантировать себе только участники, обладающие заведомым преимуществом в стоимости фондирования: контролируемые государством кредитные организации и дочерние структуры иностранных банков. О конкурентном потенциале данной обособленной группы банков можно судить по структурным характеристикам портфелей ссуд, предоставленных корпоративным клиентам. На фоне остальных участников рынка их выделяет высокая доля долгосрочных кредитов в общем объеме задолженности: около 20%. Из этого следует то, что рынок ссуд со сроками более 3 лет практически полностью контролируется кредитными организациями с государственным участием, а также иностранными банками. При этом на долю основных игроков – Сбербанка РФ и ВТБ здесь приходится более 60%.

1.1 Временная структура портфелей кредитов нефинансовым предприятиям по различным группам банков на 1.01.07 (% к величине кредитного портфеля)

На расстановку сил на сегменте долгосрочного кредитования предприятий в ближайшей перспективе может повлиять только активность иностранных банков. Показатели динамики кредитных операций в настоящее время свидетельствуют о том, что политика банков, контролируемых нерезидентами, приобретает здесь агрессивный характер. За 2005 год они смогли увеличить объем своего портфеля корпоративных ссуд более чем в 1,5 раза. Направлением специализации для них остаются длинные валютные кредиты крупным экспортно-ориентированным компаниям (нефтегазовая отрасль, металлургия и химическая промышленность).

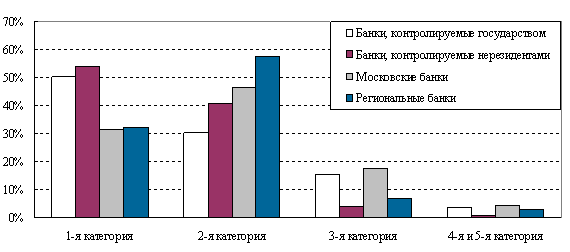

Современные тенденции на рынке кредитования нефинансовых предприятий позволяют прогнозировать сохранение существенных различий в структуре качества ссудных портфелей между ключевыми игроками и основной массой российских банков. На данный момент в портфеле неоднородных ссуд, предоставленных банками с государственным участием и кредитными организациями, контролируемыми нерезидентами, на кредиты с минимальным уровнем риска приходится более 50%. В свою очередь для остальных банков вклад 1-й категории ссуд в портфель не превышает трети.

1.2 Структура портфеля однородных ссуд по различным группам банков на 1.01.2006 (% к величине портфеля)

В условиях перераспределения крупной корпоративной клиентуры в пользу обособленной группы участников подавляющая часть российских банков вынуждена переориентироваться на другие, ранее слабо освоенные, сегменты кредитного рынка. В частности, серьезного прорыва можно уже в ближайшее время ожидать в сфере кредитования малого и среднего бизнеса. Развитие данного направления банковской деятельности, однако, в значительной степени будет зависеть от усилий государства по формированию необходимой инфраструктуры финансирования малых и средних предприятий. Наряду с банками, приток ресурсов в сектор малого предпринимательства должен обеспечиваться венчурными и гарантийными фондами, а также финансовыми институтами развития.

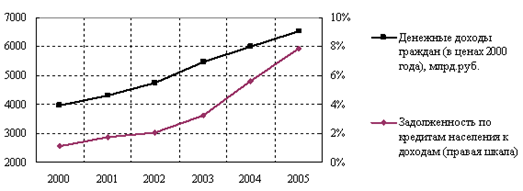

Сегодня кредитование населения входит в число наиболее быстро развивающихся направлений банковской деятельности в России. За последние три года задолженность по ссудам, предоставленным физическим лицам, увеличилась в 8,3 раза, достигнув к 1 января 2007 года уровня 1157,2 млрд. руб. Короткого промежутка времени было достаточно для того, чтобы сегмент розничного кредитования стал важным источником доходов для многих российских банков. Так, розничные ссуды, вклад которых в структуру кредитного портфеля российского банковского сектора составляет уже 17%, обеспечивают примерно четверть всех поступлений от кредитных операций.

Интенсивный рост объемов кредитования физических лиц необходимо рассматривать как результат действия целой группы факторов. Высокая активность банков на данном рыночном сегменте определяется благоприятной макроэкономической конъюнктурой. На протяжении последних 5-6 лет российская экономика функционирует в условиях избыточного предложения ликвидных ресурсов, позволяющего ей поддерживать высокие темпы роста. При этом реальные доходы населения заметно опережают по динамике объемы производства. Современная тенденция увеличения бюджетных расходов на социальную сферу дает основания прогнозировать сохранение в среднесрочной перспективе разрыва между темпами роста доходов граждан и темпами роста ВВП.

Рис.1.3 Рост благосостояния граждан и обеспеченность кредитными услугами

Фиксируемый в настоящее время рост благосостояния населения способствует качественным изменениям в стандартах потребления. Для большинства россиян только в последние годы появилась возможность приобретения дорогих товаров длительного пользования (в первую очередь, автотранспорта и бытовой техники), а также улучшения жилищных условий. Динамика объемов розничных продаж непродовольственных товаров, а также емкости рынка недвижимости в крупных городах дают неплохое представление о новых приоритетах расходования средств для российских граждан.

В ситуации быстрого развития потребительских рынков, а также рынка недвижимости, услуги кредитования оказываются особенно востребованными со стороны населения. Тем не менее, формирование соответствующего сегмента банковского рынка было бы невозможным без соблюдения ряда дополнительных условий. До определенного момента интерес к розничному направлению банковского бизнеса оставался слабым по причине нестабильной ситуации в финансовой сфере. Определенный импульс развитию розничных кредитных операций дали снижение темпов инфляции до умеренных значений, а также отход от девальвационных ожиданий, способствовавшие удешевлению заемных ресурсов. В этих условиях банки получили возможность поддерживать процентную маржу на уровне, покрывающем затраты и риски, связанные с розничным бизнесом.

В настоящее время важнейшими каналами финансирования операций кредитования населения выступают заимствования за рубежом, а также эмиссия облигаций на внутреннем рынке. Характерно, что практика фондирования за счет рублевых облигационных выпусков получает все более широкое распространение. Ей следуют, в числе прочего банки, контролируемые нерезидентами, имеющие возможность получать дешевое финансирование от своих головных контор. На данный момент практически все крупные игроки российского рынка розничного кредитования успели выступить эмитентами рублевых облигаций.

Впечатляющая динамика рынка кредитования граждан в последние годы делает правомерным вопрос о том, близка ли его точка насыщения. Если использовать в качестве критерия отношение задолженности по розничным ссудам к совокупным доходам, обеспеченность россиян кредитными услугами окажется низкой. Не только в развитых, но и во многих развивающихся и переходных экономиках домашние хозяйства в значительно большей степени полагаются на заемные средства при финансировании своих расходов.

1.4 Индикаторы рынка кредитных услуг населению по отдельным странам (% к располагаемым доходам граждан)

Структура кредитных операций и диапазон предоставляемых розничных продуктов также позволяют утверждать, что рынок находится только на начальном этапе развития. В частности, пока слабо насыщенными остаются сегменты ипотечного и овердрафтного кредитования.

О слабых ограничениях по спросу на рынке кредитов физическим лицам свидетельствует высокий уровень процентных ставок, сохраняющийся несмотря на быстрый рост объемов операций. Высокая рентабельность розничного бизнеса стимулирует появление на рынке новых игроков, в числе которых необходимо выделить иностранные банки. Привлекательность сегмента кредитования населения стала для многих из них решающим аргументом в пользу начала работы в России. В этой ситуации ни один из участников рынка за исключением крупных банков, контролируемых государством, не может быть уверен в устойчивости своих позиций: распределение долей и состав лидеров способны измениться за короткий промежуток времени. Об этом, в частности, говорит волнообразная динамика индекса концентрации. Так, в 2005 году индекс, следовавший на протяжении первого полугодия повышательному тренду, с июля стал резко снижаться, что стало отражением уменьшения вклада основных игроков в прирост совокупного объема задолженности по кредитам населению.

В рамках конкурентной борьбы на рынке розничного кредитования ряд банков делают выбор в пользу агрессивных стратегий роста. В частности, для обеспечения высоких темпов роста объемов выданных ссуд делается ставка на минимизацию времени и издержек, необходимых для оценки платежеспособности заемщика. Результатом реализации такого рода стратегии может стать быстрое увеличение объемов невозвратных долгов. За 2005 год доля просроченной задолженности по розничным ссудам выросла на 0,5 процентных пункта, достигнув уровня 2%. Несколько крупных участников рынка потребительского кредитования столкнулись с заметным ухудшением качества кредитного портфеля, и, как следствие, были поставлены перед необходимостью направить дополнительные средства на формирование резервов на возможные потери по ссудам. В условиях повышения отчислений в РВПС поддержание прежних темпов роста объемов кредитных операций оказалось для них затруднительным. Кроме этого, снизились возможности ценовой конкуренции на рынке, что имело своим отражением стабилизацию уровня процентных ставок по краткосрочным кредитам.

1.5 Долговая нагрузка и уровень просроченной задолженности по розничным ссудам

Оценивая текущую ситуацию на рынке розничного кредитования с макроэкономической точки зрения, необходимо признать, что в целом долговая нагрузка на сектор домашних хозяйств в России остается невысокой. Отношение процентных платежей по кредитам к располагаемым доходам населения в настоящее время не превышает 1,5%. Для сравнения, в США на протяжении последних 20 лет соответствующий показатель ни разу не опускался ниже 10%. Иначе говоря, тенденцию снижения качества портфеля розничных ссуд нельзя рассматривать как свидетельство ухудшения финансового положения домашних хозяйств. Скорее ее можно связывать со слабой инфраструктурной обеспеченностью кредитного процесса. Для банков все еще предпочтительным подходом к управлению кредитным риском остается назначение высоких ставок по ссудам, т.е. фактическое перенесение потенциальных потерь на заемщиков, выполняющих свои обязательства в полном объеме. В этих условиях, очевидно, российский рынок розничного кредитования не может в полной мере реализовать свой потенциал роста.

В мировой практике оценка платежеспособности розничных заемщиков основывается на данных, поставляемых системой кредитных бюро. В свою очередь, вопросы востребования проблемной задолженности ложатся на специализированные коллекторские агентства.

Сегодня можно говорить о том, что дальнейшие перспективы его развития неразрывно связаны с указанными инфраструктурными элементами. Проблема, однако, состоит в том, что эволюционный путь формирования инфраструктуры не всегда отвечает интересам общества. В этом случае инициативу по разработке и реализации организационных решений берет на себя государство. В частности, государство, как правило, играет ключевую роль в построении системы ипотечного кредитования.

Анализ ситуации на российском рынке кредитных услуг позволяет говорить о том, что фактор наличия инфраструктуры начинает оказывать ощутимое влияние на динамику объемов операций. С одной стороны, на тех его сегментах, которые демонстрировали в последние годы высокие темпы роста, отдельные банки уже сталкиваются с аккумуляцией невозвратных долгов, а также с повышением издержек обслуживания клиентов. С другой стороны, ряд пока еще слабо освоенных сегментов: рынки ипотечных ссуд и финансовых услуг для малых предприятий, в принципе не могут получить импульс к развитию без крупных инвестиций в инфраструктуру. Учитывая высокую социальную значимость бизнеса по кредитованию приобретения жилья и финансированию сектора малого предпринимательства, обеспечение его деятельности обуславливает на начальных этапах непосредственное участие в этом процессе государства.

Интенсивный рост российского кредитного рынка, вызванный бурным освоением банками сектора розничного кредитования, повлек за собой возникновение и развитие организаций, объектом деятельности которых являются отдельные составляющие кредитного процесса. Например, оценка кредитоспособности заёмщиков и залогового обеспечения, страхование кредитов, урегулирование просроченной задолженности и т.д. Данные организации имеют совершенно разные задачи и функции, но единое предназначение – обеспечение бесперебойного кредитного процесса с одновременным снижением уровня сопутствующих ему банковских рисков, т.е. представляют собой то, что можно обозначить термином «инфраструктура кредитования».

Это обусловлено, прежде всего, тем, что банки, осуществляя взаимодействие с организациями, входящими в её состав, приобретают дополнительные инструменты, позволяющие управлять кредитным риском и, соответственно, минимизировать его уровень. Кроме этого, банки получают прекрасную возможность снижать свои издержки по организации кредитного процесса, одновременно повышая его качество.

До сих пор среди специалистов банковского дела нет единства и четкости понимания состава субъектов инфраструктуры кредитования. Достаточно ограниченно представляется круг решаемых ею задач, не определены окончательно законодательные рамки, регулирующие деятельность отдельных организаций и т.д. Сегодня довольно широко распространено мнение, что основным объектом инфраструктуры кредитного процесса является кредитование населения, а к её субъектам относятся лишь кредитные бюро и коллекторские агентства. Иногда упоминается лизинг и факторинг, а так же экспресс-кредитование, которые на самом деле являются видами или способами кредитования и, строго говоря, не могут быть отнесены к элементам инфраструктуры кредитного процесса.

Поскольку инфраструктура кредитования представляет собой систему, по сути обслуживающую кредитные отношения между банком и заёмщиками - с момента их возникновения и до прекращения, - то, соответственно, состав этой системы является гораздо более обширным. Компании, осуществляющие профессиональную оценку залогового обеспечения заёмщиков и их финансового состояния, агентства по страхованию кредитов, бюро кредитных историй, коллекторские агентства, компании-разработчики программного обеспечения кредитного процесса, консалтинговые компании и т.д. Этот список организаций-субъектов инфраструктуры кредитного процесса является далеко не исчерпывающим и более того, по мере развития кредитных продуктов он будет всегда иметь тенденцию к расширению.

1.3 Банковские холдинги и их отличие от банковских групп

Банковской группой признается не являющееся юридическим лицом объединение кредитных организаций, в котором одна (головная) кредитная организация оказывает прямо или косвенно (через третье лицо) существенное влияние на решения, принимаемые органами управления другой (других) кредитной организации (кредитных организаций).

Банковский холдинг - кредитная организация (основная), обладающая возможностью определять решения, принимаемые одной или несколькими (дочерними) кредитными организациями. Такая возможность возникает в силу ее преобладающего участия в уставном капитале одной или нескольких кредитных организаций либо договора, заключенного с одной или несколькими кредитными организациями.

В условиях нестабильности и кризисных явлений в российской экономике финансовое положение многих кредитных учреждений, особенно небольших, значительно ухудшилось, что фактически поставило их на грань банкротства. Во избежание негативных последствий они должны были сливаться с наиболее устойчивыми банками, что стало одной из причин формирования банковских холдингов. Вместе с тем практика показывает, что сливаются также крупные банки с устойчивым финансовым положением, преследуя цели дальнейшей диверсификации операций, расширения масштабов деятельности и извлечения дополнительной прибыли.

Существует также путь образования банковских холдингов путем приобретения банками акций финансовых, страховых, инвестиционных компаний и др., деятельность которых так или иначе связана с банковской.

Преимущественной формой организационной структуры образования банковского холдинга является филиал, осуществляющий деятельность за счет ресурсов, выделяемых головным банком, а также используя деловые связи банковского холдинга и ее репутацию.

Не менее важной формой организации деятельности банковского холдинга является принадлежащий ей на паях дочерний банк. В странах, где деятельность филиалов зарубежных банков запрещена или ограничена, дочерний банк является единственной организационной структурой банковского холдинга.

Помимо банковских операций, банковский холдинг активно осуществляют небанковские операции – сделки с недвижимостью, страхование операций филиалов, трастовые сделки, лизинговые операции, консультационные услуги.

Денежно-кредитная политика банковского холдинга направлена, как правило, на расширение и диверсификацию осуществляемых ими кредитных, депозитных и фондовых операций, улучшение показателей ликвидности, увеличение коэффициента покрытия капитала банка, снижение суммы «недействующих» активов, минимизацию операционных расходов, не связанных с выплатой процентов по депозитам, а также продолжение политики слияний и поглощений.

С точки зрения организационной структуры банковского холдинга более маневренны и конкурентоспособны по сравнению с другими кредитными учреждениями. Они оперативнее реагируют на изменения конъюнктуры рынка ссудных капиталов. Используя филиалы, дочерние банки и другие территориальные структуры, они могут взимать более низкий процент за кредит по сравнению со средней рыночной ставкой, что недоступно большинству бесфилиальных банков. Кроме того, БХК могут оперативно осуществлять перераспределение кредитных ресурсов.

Первыми российскими банковскими холдингами стали бывшие государственные спецбанки, имеющие разветвленную сеть филиалов практически по всей территории России, а также вновь созданные коммерческие банки, имеющие значительный уставный капитал и активы и создавшие в короткие сроки филиалы, дочерние банки и специализированные финансовые учреждения, в том числе за рубежом.

Процессы концентрации производства и централизации капитала в России в середине 90-х гг. привели к тому, что несмотря на кризисные явления в кредитной системе выделился ряд крупных банков универсального характера с широкой сетью филиалов, отделений, дочерних банков и небанковских учреждений. Потребность рыночной экономики в таких банках объясняется прежде всего необходимостью оперативного перераспределения денежных средств в соответствии с условиями, складывающимися на рынках различных регионов, в связи с колебаниями спроса на кредит и предложением на заемные средства. Создавая привлекательные условия для клиентов, банковские холдинги мобилизуют временно свободные средства обслуживаемой клиентуры, а также ресурсы своих территориальных подразделений, направляя их на кредитование инвестиционных проектов и выдачу ссуд кредитоемким заемщикам. Таким образом удовлетворяются потребности региональной клиентуры в широком спектре банковских услуг, расширяется производственная база промышленно-торговых предприятий, происходит увеличение объема выпуска и реализации товаров.

Официально титул чисто банковских холдингов получили холдинги, созданные Промстройбанком (участвуют 12 КБ), Нефтехимбанком и Инвесткредитом (около 50). Несмотря на схожесть в принципах построения банковской группы, между ними имеются определенные различия в организационной структуре. Так, в банковском холдинге Промстройбанка входят региональные филиалы (дирекции), контролируемые ими филиалы, а также филиалы прямого подчинения. В банковский холдинг Нефтехимбанка, помимо разветвленной сети филиалов прямого подчинения головному банку, входят дочерние банки, в том числе в странах ближнего зарубежья, негосударственный пенсионный фонд, общество доверительного управления имуществом «Нефтехимтраст», ипотечная организация и другие дочерние специализированные подразделения. При этом структура обоих банковских холдингов имеет тенденцию как к вертикальному расширению (создание новых филиалов, дочерних банков и финансовых учреждений), так и горизонтальной экспансии (проникновение на новые валютные, кредитные и финансовые рынки).

На самом деле количество банковских холдингов (однобанковских, многобанковских) исчисляется десятками. Они по примеру ФПГ старательно избегают «светиться» в качестве таковых. Причины в том, что положение многих российских банков столь отчаянное, что при создании холдинга на него обрушивается вал заявок о приеме, просьб о помощи, которую всем невозможно оказать.

На самом деле, банковский холдинг предоставляет своим членам целый ряд благоприятных возможностей:

- возможность более оперативного перераспределения кредитных ресурсов и перелива временно свободных денежных средств в регионы с благоприятной экономической конъюнктурой в целях удовлетворения потребностей обслуживаемой клиентуры, поддержания надлежащего уровня ликвидности и извлечения дополнительной прибыли;

- возможность взимания более низкого, по сравнению со средней рыночной ставкой, процента за кредит и предложения более высокой ставки по депозитам за счет устойчивого и диверсифицированного портфеля кредитов, а также широкого круга выполняемых операций и оказываемых услуг, т.е. надежного источника дополнительных доходов;

- привлекательность для обслуживаемой клиентуры, особенно для организаций, объединенных единой технологической цепочкой и расположенных в регионах присутствия филиалов, отделений БХК и их дочерних структурных подразделений, что ведет к укреплению капитальной базы БХК;

- возможность проведения с минимальными издержками операций, связанных с небановской деятельностью, осуществляемых через специализированные дочерние предприятия БХК, в т.ч. на мировых рынках;

- возможность перспективного планирования деятельность БХК путем исследования конъюнктуры валютного, кредитного и финансового рынков в стране и за рубежом на основе анализа статистического материала, направляемого территориальными структурными подразделениями БХК в головной банк и прогнозирования основных показателей деятельности.

Другое объяснение закрытости банковского холдинга – нежелание привлекать внимание налоговых, регулирующих органов.

В целом темпы интеграции коммерческих банков в разных вариантах нарастают. Этому благоприятствуют ряд факторов. Трудности госбюджета прямо ударили по банкам, которые кормились льготными централизованными кредитами. В холдингах банки видят возможность для мобилизации ресурсов, прежде всего за рубежом, где все чаще декларируют возможность выделять инвестиции банковским группам. Теперь такую возможность не исключают и в российском правительстве.

Переключиться на чисто банковские холдинги вынуждает банки и неудачный опыт участия в некоторых финансово-промышленных группах, где банки пытаются низвести до положения заурядной бухгалтерии, расчетно-кассового подразделения ФПГ, не предлагают статус равноправного партнера, совладельца. В отдельных случаях предприятия не допускают мысли, что банк может играть роль лидера в ФПГ и смотрят на банки как на карман. Только теперь не государственный, а приватный.

Объективно помогает созданию новых банковских холдингов усиливающийся в России регионализм. Как правило, области, республики, их объединения не имеют собственной развитой банковской структуры, способной быть несущей конструкцией местных экономик, финансовым мостом с другими отраслями, регионами, странами. Но такие усилия предпринимаются. В качестве примера можно привести договор между «Сибирским соглашением» и «Онексимбанком», по которому он по сути взял на себя миссию официального финансового агента этого крупнейшего территориального объединения 19 республик и областей.

Стимулирует развитие банковских холдингов и конкуренция, с которой российские банки сталкиваются на мировых рынках. В США свыше 6 тыс. банковских холдингов контролирующих около 10 тыс. банков, свыше 40 тыс. их филиалов, более 90 % суммарных банковских активов. Там это основная форма деятельности. В США материнский банк контролирует ( в том числе и за границей) не только дочерний кредитный банк, но и огромное число диверсифицированных, либо узкофункциональных фирм - производственных, инвестиционных, финансовых, ипотечных, факторинговых, лизинговых, торговых , информационных, рекламных. Это открывает поле для маневра, облегчает адаптацию к любым внешним и внутренним переменам. В России только начинают осваивать подобные схемы, на ходу учатся использовать преимущества холдингов, решают возникающие в них проблемы.

Специфика России – в крайне неразвитом рынке банковских услуг, где масса незанятых» ниш». И для однобанковских холдингов, избравших лишь отдельные направления, например, проектное финансирование, экспортно-импортные сделки, обслуживание конкретных предприятий или их групп. И для многобанковских, способных предложить клиентам и регионам более широкий перечень услуг. Это инвестиции в промышленность, кредитование - от крупного коммерческого до потребительского( пластиковые карточки, чеки и т. п.), ипотечные, трастовые, факторинговые и иные операции, все виды консультирования.

Активно участвуют банковские холдинги в муниципальных подрядах, программах, проектах. Они выступают как агенты местных и федеральных властей на фондовом, валютном (биржевом и внебиржевом), страховом рынках, участвуют в сделках с землей (оценка, аренда, купля-продажа, залог) и многом другом.

2. СТРУКТУРА СОВРЕМЕННОЙ БАНКОВСКОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

2.1 Содержание и функции государственного кредитования

Государственный кредит - это совокупность экономических отношений между государством в лице его органов власти и управления, с одной стороны, и физических и юридических лиц - с другой, при которых государство выступает в качестве заемщика, кредитора и гаранта.

В количественном отношении преобладает деятельность государства как заемщика средств. Объемы операций в качестве кредитора, то есть когда государство предоставляет ссуды юридическим и физическим лицам, значительно ниже. В тех случаях, когда государство берет на себя ответственность за погашение займов или выполнение других обязательств, взятых физическими и юридическими лицами, оно является гарантом.

В отличие от двух первых видов кредитных отношений (заемщик, кредитор), сразу же влияющих на величину централизованных денежных фондов, последний не обязательно приводит к их изменению. Если должник своевременно и в полном объеме рассчитался по своим обязательствам, то гарант не несет каких-либо дополнительных затрат. На практике достаточно надежные заемщики не нуждаются в государственных гарантиях. Они в состоянии привлечь средства на кредитном рынке самостоятельно. Государственные гарантии обычно распространяются на недостаточно надежных заемщиков и соответственно влекут за собой рост расходов из централизованных денежных фондов.

Как экономическая категория государственный кредит находится на стыке двух видов денежных отношений - финансов и кредита - и несет черты как тех, так и других. В качестве звена финансовой системы он обслуживает формирование и использование централизованных денежных фондов государства, т.е. бюджета и внебюджетных фондов.

Как один из видов кредита государственный кредит имеет ряд особенностей, отличающих его от классических финансовых категорий, например налогов. В отличие от налогов он имеет добровольный характер, хотя в истории нашего государства известны случаи отхода от принципа добровольности при размещении займов. Если налоги движутся только в одном направлении - от плательщика в бюджет или во внебюджетные фонды (обратное движение возможно только в случае возврата переплаченных или ошибочно взысканных сумм), то основой государственного кредита является его возвратность и платность: через определенный период времени внесенная сумма возвращается с процентами.

Государственный кредит отличается от других видов кредита. Так, если при предоставлении банковского кредита в качестве обеспечения обычно выступают какие-то конкретные ценности - товары на складе, незавершенное производство, то при заимствовании средств государством обеспечением кредита служит все имущество, находящееся в его собственности, имущество данной территориальной единицы или какой-либо ее доход.

На уровне центрального правительства государственные займы не имеют конкретного целевого характера. Тогда как заимствование средств на более низких уровнях достаточно часто имеет четко выраженную целевую направленность. Например, займы на строительство новой дороги, жилого массива.

Как финансовая категория государственный кредит выполняет три функции финансов: распределительную, регулирующую и контрольную.

1. Через распределительную функцию государственного кредита осуществляется формирование централизованных денежных фондов государства или их использование на принципах срочности, платности и возвратности. Выступая в качестве заемщика, государство обеспечивает дополнительные средства для финансирования своих расходов. В промышленно развитых странах государственные займы являются основным источником финансирования бюджетного дефицита.

Финансирование расходов капитального характера за счет позаимствованных средств в определенных пределах имеет положительное значение. Школа или библиотека обеспечивают потребности не одного поколения, поскольку служат 30-50 лет. Такое растяжение источников финансирования во времени и обеспечивается путем выпуска займов на соответствующий срок. В последнем случае поколение, строящее школу, несет аналогичное финансовое бремя, что и последующие поколения, за счет налогов с которых погашается как основной долг, так и проценты по нему.

Таким образом, положительное воздействие распределительной функции государственного кредита заключается в том, что с ее помощью налоговое бремя более равномерно распределяется во времени. Налоги, которые взимаются в период финансирования расходов за счет государственного займа, не увеличиваются (что пришлось бы сделать в противном случае). Зато потом, когда кредиты погашаются, налоги взимаются не только для их уплаты, но и для погашения процентов по задолженности.

Налоги являются основным, но не единственным источником финансирования расходов, связанных с обслуживанием и погашением государственного долга. Источники финансирования этих расходов зависят от направления использования средств. В случае производительного вложения мобилизованных капиталов построенный объект после вступления в действие начинает приносить прибыль, за счет которой и погашается заем. Никакого усиления налогового бремени в этом случае не происходит.

При непроизводительном использовании мобилизованных в результате государственных займов капиталов, например финансирования за их счет военных или социальных расходов, единственным источником их погашения становятся налоги либо новые займы. Размещение новых государственных займов для погашения задолженности по уже выпущенным называется рефинансированием государственного долга.

Усиление тяжести налогового бремени, вызванное заимствованиями государства, зависит от их срока и процентов по кредиту, уплачиваемых заемщику. Чем выше доходность государственного займа для инвестора, тем большую часть налогов вынуждено направлять государство на их погашение. Чем больше величина долга, тем выше доля средств, направляемая на его обслуживание при прочих равных условиях.

2. Регулирующая функция государственного кредита заключается в том, что, вступая в кредитные отношения, государство вольно или невольно воздействует на состояние денежного обращения, уровень процентных ставок на рынке денег и капиталов, на производство и занятость. Сознательно используя государственный кредит как инструмент регулирования экономики, государство может проводить ту или иную финансовую политику.

Государство регулирует денежное обращение, размещая займы среди различных групп инвесторов. Мобилизуя средства физических лиц, государство снижает платежеспособный спрос. Тогда если за счет кредита профинансируются производственные затраты, например инвестиции, произойдет абсолютное сокращение наличной денежной массы в обращении. В случае финансирования затрат на оплату труда, например преподавателей и врачей, количество наличной денежной массы в обращении останется без изменений, хотя возможно изменение структуры платежеспособного спроса.

Операции по купле-продаже государственных ценных бумаг или выдача кредитов под их залог, проводимые центральным банком, являются важным инструментом регулирования ликвидности коммерческих банков в стране. В РФ такого рода операции получили распространение после августовского кризиса рынка межбанковских кредитов в 1995 г. Кредиты под залог высоколиквидных государственных ценных бумаг стали предоставляться Банком России с апреля 1996 г.

Выступая на финансовом рынке в качестве заемщика, государство увеличивает спрос на заемные средства и тем самым способствует росту цены кредита. Чем выше спрос государства, тем выше при прочих равных условиях уровень ссудного процента, тем более дорогим становится кредит для предпринимателей. Дороговизна заемных средств вынуждает бизнесменов сокращать инвестиции в сферу производства, в то же время она стимулирует накопления в виде приобретения государственных ценных бумаг.

До определенных пределов этот процесс не оказывает существенного негативного влияния на производство. В том случае, если в стране достаточно свободных капиталов, негативное воздействие будет равняться нулю до их полного поглощения. Только после этого активность государства на финансовом рынке выразится в росте ссудного процента, а отвлечение значительной доли денежных накоплений для непроизводительного использования существенно замедлит темпы экономического роста.

Положительное воздействие на производство и занятость государство оказывает, предъявляя спрос на товары национального производства за счет позаимствованных за рубежом средств, выступая в качестве кредитора и гаранта. В промышленно развитых странах распространена система поддержки малого бизнеса, экспорта продукции или производства в отдельных районах, испытывающих спад, путем гарантирования государством кредитов, предоставляемых банками согласно соответствующим программам.

Поддержка малого бизнеса предполагает, что государство берет на себя погашение задолженности банкам по кредитам, предоставленным мелким предпринимателям, в случае их банкротства. В большинстве промышленно развитых стран функционируют государственные или полугосударственные компании, которые по низким ставкам страхуют риск неплатежа экспортерам национальных товаров. Тем самым поощряется освоение новых рынков сбыта отечественной продукции.

Большую роль в стимулировании развития производства и занятости играют кредиты, предоставляемые за счет бюджетов территорий или внебюджетных фондов. С их помощью обеспечивается ускоренное развитие определенных районов или необходимых направлений экономики той или иной территории.

3. Контрольная функция государственного кредита органически вплетается в контрольную функцию финансов. Однако она имеет свои специфические особенности, порожденные особенностями этой категории: 1) очень тесно связана с деятельностью государства и состоянием централизованного фонда денежных средств; 2) охватывает движение стоимости в обе стороны, поскольку предполагает возвратность и возмездность получения средств; 3) осуществляется не только финансовыми структурами, но и кредитными институтами.

Формой государственного кредитования, которая предусматривает предоставление средств юридическим лицам или другому бюджету на возвратной основе, является бюджетный кредит.

Заемщиками государственных средств на возвратной основе могут быть коммерческие и некоммерческие российские юридические лица, за исключением организаций с иностранными инвестициями. Порядок осуществления государственного кредитования предпринимательской деятельности зависит от субъекта, которому предоставляются денежные средства.

Государственным и муниципальным унитарным предприятиям могут предоставляться процентные и беспроцентные бюджетные кредиты на условиях и в порядке лимитов, которые предусмотрены соответствующим бюджетом. Получатели обязаны вернуть бюджетный кредит, а также предоставить информацию и отчет о его использовании в органы, исполняющие бюджет, и контрольные органы соответствующих законодательных (представительных) органов. Органы, исполняющие бюджет, ведут реестры всех предоставленных бюджетных кредитов.

Хозяйствующему субъекту, не являющемуся государственным или муниципальным унитарным предприятием, бюджетный кредит предоставляется на основании договора на условиях возвратности, срочности, возмездности и обеспеченности. Способами обеспечения исполнения обязательств по возврату бюджетного кредита могут быть банковские гарантии, поручительства, залог имущества, в том числе в виде акций, иных ценных бумаг, паев, в размере не менее 100 процентов предоставляемого кредита. Обеспечение исполнения обязательств должно иметь высокую степень ликвидности.

Обязательным условием предоставления бюджетного кредита является проведение предварительной проверки финансового состояния получателя. Уполномоченные органы имеют право на проверку получателя бюджетного кредита, а также на проверку его целевого использования в любое время действия кредита. Кредит может быть предоставлен только тем юридическим лицам, которые не имеют просроченной задолженности по ранее предоставленным бюджетным средствам на возвратной основе.

При утверждении бюджета на очередной финансовый год указываются цели, условия и порядок предоставления бюджетных кредитов, лимиты их предоставления на срок в пределах года и на срок, выходящий за пределы бюджетного года, иные условия.

Средства бюджетного кредита перечисляются заемщику на его бюджетный счет в кредитной организации. Операции и платежи за счет средств бюджетного кредита осуществляются заемщиком самостоятельно в соответствии с целями кредита и в порядке, предусмотренном гражданским законодательством.

Возврат средств федерального бюджета, предоставленных предприятиям и организациям на возвратной основе, а также плата за пользование этими средствами приравниваются к платежам в федеральный бюджет.

Анализ законодательства и специальной литературы дает возможность выделить следующие особенности государственного кредитования:

- целевое предоставление средств;

- льготный характер, поскольку бюджетное законодательство предусматривает предоставление бюджетных кредитов с уплатой процентов за пользование ими в размере одной трети или одной четверти ставки рефинансирования ЦБ РФ, действующей на день вступления в силу соответствующего федерального закона о бюджете;

- выделение средств равными долями в течение финансового года;

- создание специальных фондов, аккумулирующих выделенные средства. Так, для создания необходимых условий для функционирования агропромышленного комплекса в составе Федерального бюджета в 2000 г. был создан специальный фонд для кредитования организаций агропромышленного комплекса на льготных условиях.

В целом следует отметить, что Правительству РФ поручается проводить реструктуризацию задолженности юридических лиц перед федеральным бюджетом по начисленным пеням и штрафам за несвоевременный возврат средств, предоставленных из федерального бюджета на возвратной основе, и за просрочку уплаты процентов за пользование ими по состоянию на 1 января соответствующего года.

Иной порядок выделения государственных средств на возвратной, срочной и платной основе предусмотрен для реализации высокоэффективных контрактов на производство и поставку продукции, в том числе на экспорт. Можно выделить следующие особенности предоставления средств в данном случае:

- отбор претендентов для получения государственных средств осуществляется на конкурсной основе;