Кредитование малого бизнеса 4

СОДЕРЖАНИЕ: Содержание Введение …..3 1. Кредитование малого бизнеса: ….. …... 4 1.1. Понятие кредитования малого бизнеса .. ...4Содержание

Введение ……………………………………………………………………………..3

1. Кредитование малого бизнеса: ………………………………………..………... 4

1.1. Понятие кредитования малого бизнеса…………………………………….. ...4

1.2. Условия кредитования малого бизнеса……………………………………......6

1.3. Кредитование малого бизнеса в России ………………………………….. ...16

2. Анализ кредитования малого бизнеса………………………………………….21

2.1. Анализ рисков кредитования малого бизнеса……………………………….22

2.2. Проблемы кредитования малого бизнеса…………………………………….25

3. Перспективы, тенденции развития кредитования малого бизнеса в России...30

Заключение………………………………………………………………………….33

Список использованной литературы……………………………………………...35

Введение

В работе дается характеристика сущности кредитования малого бизнеса в России, отмечены положительные аспекты их деятельности. Рассмотрены причины мешающие развитию малых предприятий. Приведены фактические данные, характеризующие влияние малого предпринимательства на экономическое и социальное развитие государства. Целью работы – кредитование малого бизнеса в России, оценка влияния данной части экономики на общее социально-экономическое положение страны, определение перспектив развития, выявление проблем и поиск путей их решения.

Экономический интерес, энергия и изобретательность предприимчивых людей активно содействовали прогрессу во всех областях человеческой жизнедеятельности. Поэтому абсолютное большинство развитых государств всемерно поощряет их деятельность и особенно, в создании новых, разнообразных по специализации и направлениям малых предприятий.

Как показывает опыт развитых стран, малое и среднее предпринимательство играет весьма и весьма большую роль в экономике, его развитие влияет на экономический рост, на ускорение научно-технического прогресса, на насыщение рынка товарами необходимого качества, на создание новых дополнительных рабочих мест, то есть решает многие актуальные экономические, социальные и другие проблемы.

Во всех экономически развитых странах государство оказывает большую поддержку малому предпринимательству, которому свойственны цивилизованные черты. Дееспособное население все больше и больше начинает заниматься малым бизнесом. Для экономики в целом деятельность малых компаний оказывается важным фактором повышения ее гибкости. По уровню развития малого бизнеса специалисты судят о способности страны приспосабливаться к меняющейся экономической обстановке.

Малый бизнес в большинстве стран пользуется поддержкой государства. Так например, в нашей стране действует закон «О государственной поддержке малого предпринимательства в Российской Федерации», который определяет меры по стимулированию развития малого предпринимательства. Вышесказанное подтверждает актуальность данной проблемы, и обосновывает выбор данной темы для курсовой работы.

В связи с этим можно выделить круг задач, необходимых для раскрытия данной темы.

1. Сущность, виды, условия и правовой аспект кредитования малого бизнеса в России;

2. Анализ кредитования малого бизнеса , его специфика, проблемы и пути их решения на сегодняшний день;

3. Перспективы и тенденции развития кредитования малого бизнеса в России на современном этапе.

1. Кредитование малого бизнеса: сущность, виды, принципы, правовой аспект

1.1. Понятие кредитования малого бизнеса

Кредитование малого бизнеса – это услуга для предприятий, индивидуальных предпринимателей, представителей малого бизнеса, осуществляющих свою деятельность в сфере производства, торговли или предоставления услуг. Данная услуга предоставляется кредиторами, как правило, банками и банковскими структурами.

Кредит для бизнеса предоставляется на самые различные цели: открытие или развитие бизнеса, пополнение оборотных средств, диверсификация производства, для приобретения оборудования, покупки автотранспорта, движимого или недвижимого имущества и т.д. Обычно предприниматели получают кредит под обороты, залог коммерческого имущества или под залог имущества третьих лиц. Также банки предлагают воспользоваться поручительством других более крупных компаний или различных фондов содействия кредитования бизнеса. Иногда возможны варианты и беззалогового кредитования, но все эти варианты очень индивидуальны и зависят от многих факторов: суммы кредита для бизнеса, кредитной истории заемщика и т.д. Все-таки приоритетным видом залогового обеспечения пока остается недвижимость в виду ее высокой ликвидности.

Кредитование малого бизнеса наиболее приоритетное направление деятельности банков. Так или иначе, суммы кредитов, взятые для малого бизнеса, на порядок выше остальных целевых кредитов, будь то кредит на авто или ипотечное кредитование. Именно поэтому банки предъявляют к своим клиентам жесткие требования: наличие динамично развивающегося бизнеса и собственного капитала. Еще одной особенностью кредитования малого бизнеса является более сложная процедура получения кредита для бизнеса, поскольку банки всегда стремятся минимизировать свои риски при работе с предприятиями. Банки запрашивают объемные пакеты документов, перечень которых может быть индивидуальный у каждого банка. Но, как правило, в него входят: анкета-заявление на предоставление кредита для бизнеса, предоставление финансовой и налоговой отчетности, списки дебиторов и кредиторов, копии договоров с покупателями и подрядчиками и т.д.

Кредитование малого бизнеса представляет для государства значительный интерес, поскольку развитый малый бизнес является обязательным условием развития реального сектора экономики. Малый бизнес выполняет ряд социально-экономических задач: обеспечение занятости население, развитие конкуренции, увеличения налоговых поступлений в госбюджет и т.д. Таким образом, государство обязано принимать всевозможные меры, чтобы кредитование малого бизнеса стало доступным широкому кругу предпринимателей. Надо все-таки отметить, что государственный банк «Сбербанк» является одним из самых крупнейших игроков на рынке кредитования малого бизнеса, темпы роста ссудной задолженности которого постоянно увеличиваются. В остальных видах кредитования«Сбербанк» также занимает одно из ведущих мест.

Наличие развитого сектора малого бизнеса является обязательным условием успешного функционирования национальной экономики. В экономически развитых странах малые предприятия выполняют ряд важнейших социально-экономических функций, таких, как обеспечение занятости, формирование конкурентной среды, поддержание социальной стабильности и др. Так, в государствах - членах Евросоюза в секторе малого бизнеса работает порядка 60 - 70% населения, а в ряде стран этот показатель доходит до 80% (Ирландия, Греция). Национальные власти высокоразвитых стран придают огромное значение малым предприятиям, так как их владельцы составляют основу среднего класса общества, который служит гарантом стабильного развития государства.

Именно с преимущественного развития малого и среднего бизнеса осуществлялся экономический рывок в некогда отсталых странах (Испании, Португалии, Греции, Южной Кореи, Тайване). Сегодня во многом за счет небольших предприятий обеспечивается ускоренное развитие экономики Китая. Расчеты показывают, что в этих странах наблюдалась прямая зависимость между динамикой экономического роста и числом малых предприятии, а доля последних в производстве ВВП составляла от 40 до 70%. И лишь на более поздних стадиях подъема крупные предприятия начинали играть значимую роль в экономическом развитии, принимая эстафету у малого и среднего бизнеса.

Малый бизнес выполняет важную функцию и в формировании инновационной экономики, инвестируя средства в становление новых направлений науки и техники. Венчурная специализация характерна для значительной части малых предприятий (около 20%) в экономически развитых странах мира. Многие высокотехнологичные концерны мирового масштаба начинали свое существование в виде небольших венчурных фирм. По имеющимся оценкам, в России только 4 - 5% малых предприятий занимаются инновационной деятельностью.

В настоящее время перед Российской Федерацией остро стоит задача диверсификации национальной экономики с акцентом на развитие обрабатывающих и высокотехнологичных отраслей. Нынешняя сырьевая ориентация страны приводит к сильной зависимости отечественного хозяйства от мировой конъюнктуры цен, не позволяя тем самым рассчитывать на планомерный рост в будущем. Создание развитого сектора малого бизнеса приведет к увеличению числа наукоемких предприятии, укрепит инновационный вектор развития российской экономики, будет способствовать структурной перестройке народного хозяйства.

Сегодня достаточно широко распространено мнение о неразвитости малого бизнеса в России по сравнению со странами Евросоюза. Однако подобные оценки не совсем корректны с точки зрения методики анализа и расчетов. Согласно российскому законодательству к субъектам малого бизнеса (предпринимательства) относятся малые предприятия в форме юридических лиц, частные предприниматели и фермерские хозяйства. При этом эксперты в своих расчетах, как правило, оперируют лишь малыми предприятиями в форме юридических лиц, сильно занижая тем самым значения показателей развития малого бизнеса. По результатам исследования, выполненного в рамках европейской программы TASIS в 2003 г., уровень развития МБ в России уступает среднеевропейскому, однако разрыв этот не столь велик (табл. 1).

Таблица 1

Сравнительная характеристика уровня развития

малого бизнеса в России и странах Евросоюза

| Показатель |

Евросоюз |

Россия |

| Доля малых предприятий в общей численности |

99,9 |

не менее 90 |

| Доля в общей занятости, % |

67 |

не менее 45 |

| Доля рынка в общей сумме продаж, % |

58 |

не менее 40 |

| Количество малых предприятий на |

50 |

не менее 40 |

| Налоговый вклад в консолидированный |

60 |

15 |

| Вклад в ВВП, % |

65 |

20 |

Очевидно, что при использовании одинаковых методик выделения малых и средних предприятий уровень развития МБ в России вполне сопоставим со средними значениями по странам Евросоюза. Низкий налоговый вклад МБ в консолидированный бюджет России и ВВП во многом объясняется не низкой степенью его развития, а функционированием значительной части малых предприятий в сфере теневой экономики. Около 60% предпринимателей регулярно занижают размеры прибыли и масштабы торгово-производственной деятельности, что приводит к значительному сокращению налогооблагаемой базы малого бизнеса. По приблизительным оценкам, теневой оборот МБ в России составляет от 30 до 50 млрд. долл. США.

1.2. Условия кредитования малого бизнеса

Условия кредитования малого бизнеса можно рассматривать в совокупности факторов. Естественно Вас очень интересуют процентные ставки, получаемые суммы кредитов, сроки кредитования. Но помимо этого значительное внимание нужно уделить предъявляемым требованиям к малому бизнесу, а также списку необходимых для кредитования бизнеса документов. Практика показывает, что предприниматели предпочитают брать кредиты не в тех банках, где низкие процентные ставки, а где лояльные требования к заемщикам. Малый бизнес не терпит излишней бумажной волокиты, бюрократии, медленного некачественного сервиса банковского обслуживания. Не меньший интерес для предпринимателей представляют критерии оценки платежеспособности заемщиков, ведь от этого зависит решение по кредиту. В этот разделе подробно рассказано, как можно воспользоваться льготными условиями кредитования и какую выгоду для предпринимателя принесет его положительная кредитная история.

Кредитование малого бизнеса подразумевает ряд требований, выдвигаемых заемщику, невыполнение которых ограничивает или полностью лишает бизнесмена возможности получить кредит. Основными требованиями, выдвигаемыми большинством банков к заемщику, являются (по степени важности):

· осуществление непосредственной деятельности предприятия малого бизнеса не менее полугода;

· положительная кредитная история;

· наличие постоянного стабильного дохода;

· наличие залогового обеспечения;

· поручительство третьих лиц (владельцев бизнеса);

· предоставление необходимой банку финансовой, бухгалтерской, налоговой отчетности, расширенной документации предприятия.

Отметим, что каждый банк предлагает кредиты на разные суммы, процентные ставки, сроки. Часто бывает, что условия кредитования малого бизнеса рассматриваются индивидуально для каждого клиента по взаимной договоренности сторон. В этом разделе мы разберем некоторые среднестатистические показатели условий кредитования малого бизнеса.

Заявка на получение кредита для бизнеса рассматривается сравнительно дольше, чем другие кредитные продукты. Скажем, чем больше сумма кредита, тем дольше срок рассмотрения кредитной заявки. Поэтому если вам необходим кредит для бизнеса, заранее подготовьтесь к этому, проконсультируйтесь с представителями банка, узнайте требования, перечень необходимой для предъявления документации. Таким образом, вы сможете получить кредит для бизнеса в нужный вам момент.

Многие предприниматели ошибочно полагают, что необходимо в первую очередь обращать внимание на процентные ставки. Это не всегда так. Ставки как раз будут почти одинаковы во всех банках (12-15% в валюте, 15-18% в рублях), а вот сроки кредитования и процедура получения кредита могут иметь огромное значение и сэкономят вам много времени, денег и сил.

Сразу оговоримся по срокам кредитования. Чем больше размер кредита, тем меньше процентная ставка. Основной срок кредитования малого бизнеса до 5 лет, получить кредит на больший срок вам будет можно только по индивидуальной договоренности при положительной кредитной истории.

Оценочными показателями будут являться сумма, на которую может рассчитывать заемщик, процентные ставки и сроки кредитования. Существует большое количество кредитных продуктов для малого бизнеса, но в целом их можно разделить на наиболее распространенные виды:

· бизнес-экспресс;

· кредит на поддержку малого бизнеса (бизнес рост);

· кредит на развитие бизнеса (пополнение оборотных средств);

· инвестиционный кредит (проектное финансирование);

· партнерский кредит (льготные условия кредитования).

Кредитование малого бизнеса предусматривает предоставление большого перечня документов. Чем больше сумма кредита, тем шире будет этот перечень и соответственно наоборот. Необходимо учитывать тот факт, что к банкам с положительной кредитной историей может быть установлен меньший перечень необходимых для кредитования документов. В случае, если заемщик представляет из себя группу компаний под единым управлением, необходимо предоставлять документы по каждому предприятию. Добавим, что в случаях обеспечения кредита в виде поручительства, необходимо дополнительно представить документы, подтверждающие платежеспособность поручителей.

Перечень документов для юридических лиц

По прилагаемой банком форме заполняется:

· Кредитная заявка (по прилагаемой форме);

· Анкета заемщика (по прилагаемой форме);

Юридические документы организации:

· Устав предприятия, организации;

· Учредительный договор (о создании юридического лица);

· Копия свидетельства о государственной регистрации юридического лица;

· Копия свидетельства о постановке юридического лица в налоговом органе;

· Приказ о назначении на должность главного бухгалтера

· Копии паспортов (все страницы):

· Учредителей;

· Руководителя;

· Главного бухгалтера;

· Других лиц, обладающих правом подписи.

Бухгалтерские документы организации:

· Копия бухгалтерского баланса за прошедший год и на отчетную дату текущего периода;

· Копия отчета о прибылях и убытках за прошедший год и на отчетную дату текущего периода;

· Отчеты о кредиторской, дебиторской задолженности на текущую дату;

· Отчеты о займах, кредитах, краткосрочных, долгосрочных финансовых вложений;

· Справки о наличии расчетных, ссудных счетов в других банках;

· Справки о наличии кредитов и займов в обслуживающих банках;

· Справку об исполнении налогоплательщиком обязанности по уплате налогов, сборов, страховых взносов, пеней и налоговых санкций (за подписью клиента);

Дополнительные документы:

· Копии договоров с поставщиками и покупателями;

· Копии договоров на деятельность, под которую запрашивается;

· Копии договоров аренды помещений, земель, площадей;

· Перечень имущества, предлагаемого в залог и копии документов, подтверждающих право собственности на это имущество;

· Детальный бизнес план и технико-экономическое обоснование окупаемости инвестиционного проекта, под который берется кредит для бизнеса

· Другие документы по требованию банка

Перечень документов для индивидуальных предпринимателей

По прилагаемой банком форме заполняется:

· Кредитная заявка (по прилагаемой форме);

· Анкета заемщика (по прилагаемой форме);

Юридические документы:

· Копия свидетельства о государственной регистрации индивидуального предпринимателя;

· Копия свидетельства о постановке индивидуального предпринимателя в налоговом органе;

· Копии паспортов индивидуального предпринимателя, его поручителей;

· Копия паспорта супруги (супруга)

Бухгалтерские документы ИП:

· Книга учетов доходов и расходов;

· Копии деклараций о доходах за последние отчетные даты;

· Отчеты о кредиторской, дебиторской задолженности на текущую дату;

· Отчеты о займах, кредитах, краткосрочных, долгосрочных финансовых вложений;

· Справки о наличии расчетных, ссудных счетов в других банках;

· Справки о наличии кредитов и займов в обслуживающих банках;

· Справку об исполнении налогоплательщиком обязанности по уплате налогов, сборов, страховых взносов, пеней и налоговых санкций (за подписью клиента);

· Копии договоров с поставщиками и покупателями;

· Копии договоров на деятельность, под которую запрашивается;

· Копии договоров аренды помещений, земель, площадей;

· Перечень имущества, предлагаемого в залог и копии документов, подтверждающих право собственности на это имущество;

· Детальный бизнес план и технико-экономическое обоснование окупаемости инвестиционного проекта, под который берется кредит для бизнеса

· Другие документы по требованию банка

Перечень документов, предоставляемых для кредитования малого бизнеса, очень широк. Это связано с тем, что банку необходимо произвести анализ и оценку платежеспособности малого бизнеса и тем самым свести к нулю возможные кредитные риски. Замедленное развитие единого стандарта анализа и оценки малого бизнеса только лишь усложняет процедуры кредитования бизнеса, приводит к появлению излишнего объема необходимой для получения кредита документации. Таким образом, получается, что у всех банков свой перечень необходимых документов, свои индивидуальные требования к представителям малого бизнеса. Каждый банк имеет свое понятие, что такое малый бизнес.

Однако в последние годы система выдачи кредитов несколько стандартизировалась, появились единые требования к документам, похожие кредитные программы: бизнес-экспресс, бизнес-рост, кредит на развитие бизнеса и т.д. Итак, обозначим единые критерии, используемые банками при оценке финансового состояния малого бизнеса:

1. Официальный статус заемщика

Рассматривается легальность бизнеса, официальная регистрация. На этом этапе банк собирает юридическую документацию с целью получения первичной информации: учредительные документы, свидетельства о регистрации, постановке на учет в налоговом органе и т.д. По этим данным можно произвести и оценить репутацию предприятия, его положение на рынке, степень ответственности. Даже на этом этапе можно отказать клиенту в получении кредита, например, в случае если срок его деятельности с момента регистрации не превышает 6 месяцев.

2. Уровень доходов малого бизнеса

Для этого банку необходима информация о финансовых результатах отчетного и предыдущих периодов. Эти данные можно получить с помощью анализа бухгалтерских отчетных документов компании: бухгалтерского баланса, отчета о прибылях и убытках и т.д. На основании документов делается предварительная оценка платежеспособности заемщика.

3. Капитал.

Рассматривается совокупность материальных ценностей, денежных средств, финансовых вложений компании, оценивается размер активов для получения исчерпывающей информации о финансовом состоянии компании. Данные по капиталу заемщика позволяют оценить предприятие с точки зрения его надежности, стабильности, устойчивости к возможным изменениям условий рынка.

4. Залоговое обеспечение

Предоставление залога стало одним из обязательных условий кредитования малого бизнеса. Поэтому перечень необходимых документов предусматривает список имущества компании, предлагаемого в залог и копии документов, подтверждающих право на это имущество. Банку важно знать наличие и ликвидность имущества предлагаемого в качестве залогового обеспечения.

5. Условия на рынке кредитуемой деятельности предприятия

После предоставления необходимой финансовой, бухгалтерской документации банку нужно оценить условия состояния рынка, на котором выступает заемщик. Банк оценивает степень возникновения различных рисков и анализирует варианты поведения кредитуемой компании. Нередко для этих целей предприятие, чтобы получить кредит для бизнеса, готовит детальный бизнес-план и технико-экономическое обоснование проекта.

Как вы успели заметить, перечень документов, предоставляемых для кредитования малого бизнеса, очень широк. Это связано с тем, что банку необходимо произвести анализ и оценку платежеспособности малого бизнеса и тем самым свести к нулю возможные кредитные риски. Замедленное развитие единого стандарта анализа и оценки малого бизнеса только лишь усложняет процедуры кредитования бизнеса, приводит к появлению излишнего объема необходимой для получения кредита документации. Таким образом, получается, что у всех банков свой перечень необходимых документов, свои индивидуальные требования к представителям малого бизнеса. Каждый банк имеет свое понятие, что такое малый бизнес.

Проблемы кредитования малого бизнеса

Общие условия ведения бизнеса складываются из большого числа факторов, по-разному влияющих на деятельность субъектов малого предпринимательства. В то же время даже влияние одних и тех же факторов может проявляться по-разному в начале деятельности (в процессе открытия бизнеса и на первом этапе его развития) и в дальнейшем.

Как показывают исследования, в начале своей деятельности наиболее серьезными проблемами для субъектов МП являются высокая налоговая нагрузка и нестабильность налогового законодательства, а также нехватка собственных финансовых средств для развития (см. табл. 1 ). Чуть менее остро перед ними стоят проблемы высоких арендных ставок на помещения и трудности с получением банковского кредита.

Таблица 1

Наиболее значимые проблемы, по мнению опрошенных субъектов МП,

с которыми они сталкивались в начале своей деятельности

| Проблема |

Процент опрошенных, ответивших «сильно влияли» |

Процент опрошенных, ответивших «не влияли» и «слабо влияли» |

| 1. Нестабильность налогового законодательства |

51,4 |

25 |

| 2. Высокая налоговая нагрузка |

50,8 |

22,8 |

| 3. Нехватка собственных финансовых средств для развития |

47,8 |

26,5 |

| 4. Высокие ставки арендной платы |

33,6 |

45,5 |

| 5. Трудности с получением банковского кредита |

32,9 |

51 |

Практически для всех МП, осуществляющих свою деятельность в розничной торговле и сфере оказания услуг, актуальна проблема доступа к помещениям на этапе образования. Также следует отметить, что субъекты малого бизнеса, предоставляющие бизнес-услуги, испытывают трудности в момент открытия с поиском квалифицированных специалистов и реализацией своих услуг, а МП бытового обслуживания населения - ощущают нехватку необходимого оборудования.

Далее представляется целесообразным посмотреть, с какими проблемами сталкиваются предприниматели в ходе хозяйственной деятельности в настоящее время (см. табл. 2 ). Так, наиболее серьезными проблемами для субъектов МП в ходе их деятельности являются нестабильность налогового законодательства, высокая налоговая нагрузка, высокие ставки арендной платы, нехватка собственных финансовых средств для развития, проблемы со сбытом товаров (работ, услуг) и невозможность взять банковский кредит.

Сравнивая две таблицы, нетрудно заметить, что в целом набор проблем остается неизменным, только при осуществлении деятельности предпринимателей уже в большей мере начинает занимать проблема реализации своей продукции. В связи с этим можно констатировать, что основные проблемы, с которыми предприниматели сталкивались при организации своего бизнеса, так и не разрешились за последние 3-5 лет, а только усугубились.

Таблица 2

Наиболее значимые проблемы, по мнению опрошенных субъектов МП,

с которыми они сталкиваются в ходе своей деятельности

| Проблема |

Процент опрошенных, ответивших «сильно влияли» |

Процент опрошенных, ответивших |

| 1. Нестабильность налогового |

52,4 |

24,1 |

| 2. Высокая налоговая нагрузка |

51,3 |

22,9 |

| 3. Нехватка собственных финансовых средств для развития |

46,2 |

32,3 |

| 4. Высокие ставки арендной платы |

34,6 |

47,5 |

| 5. Трудности с получением банковского кредита |

29,8 |

55,2 |

| 6. Проблемы со сбытом товаров и услуг |

25,3 |

51 |

Отмеченные наиболее остро стоящие перед представителями малого бизнеса проблемы налогового бремени, высокой налоговой нагрузки, недостатка собственных финансовых средств для развития производства и трудности с получением кредита не оригинальны - это именно те основные проблемы, которые не раз перечислялись представителями малого бизнеса в ходе многочисленных исследований по проблемам развития малого предпринимательства.

Как известно, на долю субъектов малого и среднего бизнеса приходится немалая часть ВВП в экономике развитых стран. В России наблюдается все еще крайне небольшой удельный вес малых предприятий в общем объеме, как производства товаров, так и в сфере услуг. Соответственно, от степени развития малого бизнеса могут напрямую зависеть глобальные экономические показатели в масштабах государства, а значит поддерживать предпринимателей сегодня жизненно необходимо. В тоже время, уже достаточно давно остается актуальным вопрос кредитования субъектов малого бизнеса, или их простого доступа к финансовым ресурсам банковской системы.

Данная проблема остается на повестке дня, несмотря на то, что в последние несколько лет на рынке кредитования малого бизнеса произошли существенные сдвиги. Целевые программы по кредитному обслуживанию предпринимателей в массовом порядке стали появляться в отечественных банках всего несколько лет назад, причем эти шаги достаточно быстро привели к заметным положительным результатам. В ряде банков показатели объемов кредитования предпринимателей после введения в действие таких программ выросли в несколько раз, и вдохновленные таки успехом финансисты собираются уже в ближайшем будущем привлечь еще больше заемщиков.

Первые специальные программы, ориентированные на кредитование малого бизнеса появились в России только примерно в 1998 году. Начиная с этого момента число банков, оказывающих услуги по кредитованию небольшого частного бизнеса, постоянно росло. То обстоятельство, что малым предприятиям хронически не хватает оборотных средств, стало поводом для вполне серьезного делового интереса банкиров по отношению к предпринимателям. Для бизнесменов же, в свою очередь, наиболее насущным вопросом по-прежнему остается стоимость такого кредитования. Ведь даже средний показатель процентных ставок по таким кредитам все еще остается высоким, что существенно уменьшает спрос со стороны пусть даже и заинтересованных заемщиков.

И все же банкиры надеются расширить клиентскую базу данных кредитных продуктов и в таких непростых условиях. Причем, привлекать новых заемщиков банки планируют вовсе не за счет снижения стоимости кредитов, а в результате внедрения упрощенных схем кредитования и упрощения процедур получения таких займов. Такие кредитные продукты действуют на финансовом рынке уже сегодня, и представлены всевозможными овердрафтами, беззалоговыми экспресс - кредитами, малыми кредитами и различными разновидностями проектного финансирования.

При работе по таким схемам, после предоставления заемщиком в банк необходимых документов, претендующее на кредит предприятие оценивает специальный кредитный эксперт. Во время визита этого специалиста заемщику будет необходимо раскрыть интересующие кредитного эксперта финансовые данные о хозяйственной деятельности предприятия, а также сообщить о других «нюансах» своего бизнеса. То есть, не исключено что предпринимателю придется поделиться с банком информацией, которая до недавнего момента никому не разглашалась под предлогом «коммерческой тайны».

Наиболее часто, по наблюдениям финансистов, кредитование малого бизнеса используется сегодня предпринимателями для пополнения оборотных средств, покупки оборудования, недвижимости или приобретения автомобилей. Залогом в таких случаях обычно служит личная собственность заемщика, либо приобретаемые им имущественные активы. При выдаче кредита на срок до трех лет банками практикуются узкоспециализированные программы, рассчитанные на заемщиков определенной сферы деятельности. Такие кредитные продукты формируются специально, например – для ювелиров, аграриев, либо предпринимателей, ведущих бизнес в сфере транспорта, или розничной торговли. Конкуренция среди банков рынке бизнес - кредитования постоянно растет, однако, по мнению экспертов, уменьшение стоимости таких кредитов в ближайшее время вряд ли произойдет, причем – невзирая на предпринимаемые государством попытки удешевить кредиты для малого бизнеса за счет применения специальных программ.

Одним из наиболее неоднозначных вопросов кредитования малого бизнеса является проблема создания нового бизнеса или развитие start up проектов. Именно новый бизнес чаще всего нуждается в финансовой подпитке, поскольку сразу же на начальном этапе создания предприятия необходимы средства на аренду помещений, покупки оборудования, зарплату работникам и т.д. А в отличие от уже налаженного бизнеса, только вновь создаваемое предприятие не начинает сразу же на следующий день приносит значительный доход. Даже у развитого бизнеса часто возникают проблемы с предоставлением залогового обеспечения, правильной бухгалтерской и финансовой отчетностью и т. д. Поэтому одним из первых условий кредитования малого бизнеса является регистрация предприятия и ведение его бизнеса не менее 6 месяцев с момента регистрации. Банки полагают, что кредитование малого бизнеса на стадии его создания сопряжено со значительными рисками и, как правило, не кредитуют «стартовый» бизнес.

Есть варианты, когда банки выдают кредиты на создание нового бизнеса, но уже при наличии существующего и развитого малого бизнеса. Т. е. новый бизнес в этом случае будет являться просто одним из направлений уже существующего бизнеса. Предприниматель вероятнее всего сможет предоставить залоговое обеспечение в виде оборудования, транспорта или товара. В таком случае банк сможет произвести анализ бизнеса и оценку платежеспособности своего клиента. Даже если вновь создаваемый проект не получит своего развития, ранее созданный бизнес поможет ему рассчитываться по кредиту.

Собинбанк с 2008 года предложил своим клиентам новую услугу – кредит на открытие франшизного бизнеса. Однако и здесь у начинающего предпринимателя могут возникнуть трудности в виде отсутствия залогового обеспечения или поручителей.

Таким образом, молодому предпринимателю чаще всего приходится самостоятельно искать инвесторов, спонсоров для открытия своего дела. Как вариант, можно взять кредит на потребительские нужды, если позволит высокая официальная зарплата. Можно также продать собственное жилье, автомобиль и на эти деньги попробовать начать свой бизнес. Однако все эти варианты довольно сомнительны и более рискованны, по сравнению с кредитованием малого бизнеса.

Итак, выделим основные проблемы кредитования нового бизнеса:

· создаваемый бизнес – зона повышенных кредитных рисков для банка;

· отсутствие стабильного дохода, т.е. невозможность произвести анализ и оценку бизнеса, оценить платежеспособность заемщика;

· отсутствие залогового обеспечения и поручителей;

· процентные ставки под start up проекты будут выше на 1-2 %;

· недостаточно развития методология оценки банковских рисков;

· отсутствие четких банковских механизмов анализа бизнес проектов.

Как вы видите причины, препятствующие развитию startup-проектов, довольно существенно отражают проблемы кредитования малого бизнеса в целом. Прослеживается недостаточное развитие механизмов и единых стандартов оценки эффективности бизнеса со стороны банков. Однако необходимо отметить, что startup-проекты – огромная незанятая ниша на рынке банковских услуг. И следующим направлением деятельности банков станет именно кредитование вновь создаваемого бизнеса.

В настоящее время во многих городах созданы различные Фонды содействия кредитованию малого бизнеса, в т. ч. и государственные. Именно они могли бы взять на себя роль катализатора развития startup-проектов, выступая в качестве поручителей перспективных начинающих предпринимателей. При государственной поддержке данные фонды могли бы выступить гарантом при кредитовании вновь создаваемого бизнеса. Это помогло бы ускорить развитие механизмов поддержки кредитования молодых компаний и стало бы существенным толчком развития малого бизнеса.

Чтобы более глубоко разобраться в проблемах кредитования малого бизнеса, рассмотрим и проанализируем основные причины отказа в предоставлении кредитов для бизнеса.

Это одно из условных требований, предъявляемых к заемщикам. В различных банках сроки могут быть варьироваться – от 3 месяцев (для предприятий торговли) до 3 лет. Именно по этой причине сложно получить кредит на открытие бизнеса или для так называемых « startup » проектов.

Большинство отказов происходит по причине отсутствия ликвидного залога. Существует прямая зависимость между получением кредита и видом залогового обеспечения. Банки предпочитают видеть в качестве залога недвижимое имущество, новый автотранспорт, оборудование, другой ликвидный товар. Существуют беззалоговые программы кредитования для бизнеса, однако данные кредиты имеют ограничения по сумме кредита (300-600 тыс.руб.) и предусматривают обязательное наличие поручителей.

Многие программы кредитования наряду с предоставлением залогового обеспечения предусматривают поручительство. Однако малый бизнес не только для банков представляет зону повышенного риска. Именно по этой причине и сложно найти поручителя – не каждый согласится подвергнуть даже минимальному риску свой собственный малый бизнес.

Часто индивидуальные предприниматели не могут воспользоваться услугами банковского кредитования по причине низких официальных доходов. Это явление возникает по двум причинам: низкая рентабельность бизнеса, либо отсутствие официальных подтвержденных доходов. Не секрет ведь для многих, что некоторые предприятия используют «серые» схемы, не всегда отражают все свои поступления на расчетных счетах, искусственно занижая свои доходы и уходя тем самым от уплаты налогов.

Эта причина частично вытекает из предыдущей. Не все предприятия готовы «выйти из тени» и полностью показать свои реальные доходы. Во-первых, они увеличат тем самым свое налоговое бремя, во-вторых, уступят конкурентам в части рентабельности бизнеса, ведь те могут продолжить работать по своим старым «серым» схемам. А низкая эффективность бизнеса, показанная в бухгалтерских, финансовых документах, послужит отказом в получении кредита для бизнеса.

Немалая часть представителей малого бизнеса, в основном торговли, не могут предоставить всех необходимых документов вследствие недостаточной финансовой грамотности и некачественного ведения отчетности. Некоторые предприниматели не могут составить грамотный бизнес план, технико-экономическое обоснование проекта, тем самым имеют слабое представление о том, как грамотно использовать полученные в кредит денежные средства.

1.3. Кредитование малого бизнеса в России

Надо отметить, что 10-15 лет назад кредитование малого бизнеса в России, как и вся система кредитования в целом, только лишь зарождалась в отличие, скажем, от развитых зарубежных стран. На рынке кредитования фигурировало всего лишь несколько банков, которые предлагали скудный перечень кредитных продуктов. Это было связано, прежде всего, с общим экономическим упадком в стране, высокими темпами инфляции, низкими темпами развития малого бизнеса, а как следствие - с отсутствием должного спроса со стороны представителей малого бизнеса.

Но в последнее десятилетие с преимущественным развитием предприятий малого бизнеса осуществился некоторый экономический рывок, который обеспечил реальное развитие экономики России. Однако основной проблемой, препятствующей развитию бизнеса, остался недостаток финансирования. Малый бизнес сталкивается с этой проблемой постоянно, на протяжении всего жизненного цикла компании: открытия, становления, развития. Особенно по мере развития малого бизнеса проблема финансирования становится более острой. Многие компании имеют схемы диверсификации производства, увеличения оборотных мощностей, но не имеют достаточных для этого денежных средств.

Спрос на кредиты для бизнеса не остался незамеченным, и банки решили сотрудничать с малым бизнесом, увеличивая тем самым свои доходы от наращивания пассивно-активных операций. Кредитование малого бизнеса представляет для банков большой интерес из-за высокой доходности операций и небольших сроков оборачиваемости ссудного капитала.

И хотя многие крупнейшие российские компании предпочитают брать кредиты для бизнеса у иностранных кредиторов (поскольку те предлагают им более выгодные программы кредитования с низкими процентами), сотрудничество с малым бизнесом остается приоритетным направлением деятельности российских банков.

Сейчас каждый банк внедряет в свои программы кредитование малого бизнеса, понимая, что иначе выдержать конкуренцию со стороны постоянного увеличивающегося количества банков просто невозможно. В 2006 году объем рынка кредитования малого бизнеса в России увеличился более чем на 90% и составил примерно 300 млрд.рублей. Кредитование малого бизнеса в настоящее время принимает колоссальные темпы роста. Конкуренция на этом рынке помогает внедрять новые технологии, создавать новые кредиты для бизнеса, предлагать более улучшенный сервис. Клиенты имеют наконец возможность самостоятельно выбирать банки и программы кредитования, сравнивать, принимать лучшие условия.

В настоящее время средние ставки кредитования малого бизнеса составляют от 12 до 20% в рублях в зависимости от суммы займа. Но тенденция показывает, что данные ставки продолжат снижаться и кредитование малого бизнеса станет еще более доступным. Поэтому перспективы развития в этом направлении воодушевляют как представителей малого бизнеса, так и самих кредиторов.

Таблица 2

Основные источники финансирования малого бизнеса

(в % от числа опрошенных)

| Источники финансирования |

Для |

Для |

| Доходы от деятельности предприятия |

92 |

84 |

| Личные средства учредителей |

24 |

33 |

| Кредиты финансовых учреждений, банков |

24 |

21 |

| Заемные средства у родственников и друзей |

33 |

17 |

| Финансовая поддержка местных властей и |

8 |

11 |

| Имущество физических и юридических лиц |

9 |

9 |

| Ссуды других организаций и предприятий |

9 |

5 |

| Гранты |

2 |

3 |

| Займы кредитных кооперативов и союзов |

1 |

1 |

Источник: данные общероссийской общественной организации малого и среднего бизнеса ОПОРА РОССИИ.

В настоящее время число потенциальных заемщиков - субъектов малого предпринимательства оценивается на уровне 2 млн. клиентов, а объем спроса на кредитные ресурсы, по разным оценкам, колеблется в пределах 10 - 30 млрд. долл. США. Несмотря на то что кредитование малого бизнеса развивается ускоренными темпами (в 2006 - 2008 гг. темпы прироста составляли примерно 50%), банки удовлетворяют не более 20 - 30% потенциального спроса. В кредитных портфелях универсальных российских банков доля заемщиков, отнесенных к субъектам малого предпринимательства, колеблется в пределах 10 - 25%.

Выделим основные виды кредитования:

· ОВЕРДРАФТ.

Овердрафт – форма кредитования физических и юридических лиц, при которой заемщикам предоставляется возможность периодически по мере необходимости получать суммы денежных средств в кредит до определенного лимита.

· КРЕДИТНАЯ ЛИНИЯ.

Кредитная линия – форма кредитования малого бизнеса, при котором банк предоставляет право на получение и использование денежных средств в пределах установленного лимита в течение определенного периода. Обычно на кредитную линию устанавливается лимит задолженности – ограничение размеров денежных средств, предоставляемых в рамках, кредитной линии. Размер определяется каждым банком отдельно, зависит от оборотов по счету, ликвидности залогового обеспечения, но обычно не более 80% от среднемесячного оборота по счетам компании.

Рассмотрим, чем отличается кредитная линия от других форм кредитования малого бизнеса (обычных кредитных продуктов). Обычный кредит на развитие бизнеса предоставляется заемщику, когда уже известны точные даты, суммы вносимых платежей, составлен график платежей и т.д. Такие кредиты хорошо брать под определенные цели: закупку оптового товара, дорогостоящего оборудования, транспорта и т. д. Возможно, благодаря своей простоте эти кредиты остаются самой распространенной формой кредитования. Однако, зачастую возникает ситуация, когда малый бизнес в процессе текущей деятельности периодически нуждается в кредитовании. Но точные даты, когда нужны будут заемные средства предугадать нельзя. В такой случае на помощь придет возобновляемая кредитная линия, при которой заемщик может в любое удобное ему время выбирать и гасить средства в пределах установленного лимита.

Это дает предпринимателю большую свободу в управлении деньгами. Он имеет возможность взять необходимую ему сумму в кредит, направлять поступившие свободные деньги в погашение взятой сумму и платить проценты только за фактически взятые в кредит деньги.

Выделим преимущества, которые имеет кредитная линия по сравнению с другими формами кредитования малого бизнеса:

· заемщик имеет возможность оперативно получить на свой расчетный счет необходимую сумму;

· после погашения задолженности по взятой сумме, заемщик может взять очередной кредит в минимально короткие сроки;

· срок действия договора кредитной линии может достигать 1-2 лет в зависимости от условия кредитования малого бизнеса (ликвидности залогового обеспечения, поручительства и т.д.).

· КОММЕРЧЕСКИЙ КРЕДИТ.

Коммерческий кредит означает кредитование, осуществляемое между продавцом и покупателем, в виде предоставления второму отсрочки или рассрочки платежа за товар. Также в случае частичной предоплаты или предоставления аванса продавцу подразумевается схема коммерческого кредита. Коммерческий кредит представляет собой не обособленную сделку, а всего лишь специальное условие проведения расчетов по договору, в виде, например дополнительного соглашения. Это может быть договор купли-продажи, аренды, оказания услуг и т.д. Коммерческий кредит неразрывно связан с договором, дополнительным условием которого он является.

Платой за коммерческий кредит являются проценты, начисляемые до дня, когда оплата полученного товара будет произведена, если иное не предусмотрено договором. Таким образом, в договоре может быть предусмотрена обязанность покупателя производить плату за предоставленный коммерческий кредит в виде процентов, начисляемых на сумму, соответствующую стоимости товара, со дня передачи товара продавцом.

· ПРОЕКТНОЕ ФИНАНСИРОВАНИЕ.

Проектное финансирование – это кредитование малого бизнеса посредством финансового лизинга дорогостоящих и сложных инвестиционных проектов, связанных с приобретением оборудования. Это оборудование приобретается для целей диверсификации направлений деятельности или открытия нового производства, расширения действующего бизнеса, увеличения выпускаемой продукции, открытия нового производства и т. д. Доходы от реализации инвестиционных проектов в рамках проектного финансирования являются основой выплаты процентов по лизингу. Процентная ставка же формируется индивидуально для каждого клиента и может меняться на разных стадиях проекта. Заемный капитал может быть предоставлен банками, компаниями, а также формироваться из нескольких источников.

· Проектное финансирование предполагает высокую стоимость лизинга (в среднем от 10 млн. рублей) и наличие длительного инвестиционного периода, в течение которого осуществляется производство, поставка, монтаж и ввод в эксплуатацию оборудования.

· КОММЕРЧЕСКАЯ ИПОТЕКА.

Коммерческая ипотека – это кредитование малого бизнеса посредством приобретения в кредит коммерческой недвижимости. Ипотечный кредит выдается представителям малого и среднего бизнеса на покупку, нежилых зданий, помещений, используемых в дальнейшем под торговые площади, склады, офисы и т.д. Таким образом, предприниматели могут, не изымая средств из оборота, получать еще большую прибыль в результате использования производственных помещений или земельных участков. Коммерческая ипотека становится выгодной, если полученный в результате сделки доход с лихвой покрывает процентные выплаты кредитору.

· Смысл коммерческой ипотеки состоит в том, коммерческая недвижимость предоставляется в кредит и после этого может выступать в качестве залога ипотеки. Залоговым обеспечением ипотеки может выступать как приобретаемое в ипотеку помещение (офис), так и уже имеющиеся производственные здания и помещения.

· КРЕДИТ НА ОТКРЫТИЕ БИЗНЕСА.

· Кредитование малого бизнеса – зачастую единственная возможность развития предприятия, будь то диверсификация производства, расширение ассортимента выпускаемой продукции и т.д. Банки и другие кредиторские структуры все чаще обращают свое внимание на малый бизнес. Растет конкуренция, ставки с каждым годом снижаются, условия становятся более выгодными и таким образом постепенно кредитование становится популярной формой привлечения инвестиций и развития малого бизнеса. На сегодняшний день кредитование малого бизнеса входит в перечень стандартных кредитных продуктов. К основным условиям получения кредита для бизнеса относятся сроки существования предприятий. В различных банках они варьируются, но в целом возраст предприятия должен составлять не менее трех месяцев, а то и полугода. Кредиторов можно понять, они хотят видеть, за счет чего заемщик будет выплачивать проценты по кредиту.

· КРЕДИТ НА РАЗВИТИЕ БИЗНЕСА.

Получить кредит на открытие бизнеса молодому начинающему предпринимателю, как правило, не удаётся. Важным условием кредитования малого бизнеса является осуществление деятельности предприятия на региональном рынке не менее 6 месяцев, некоторые банки вводят еще более жесткие ограничения – от 3-х лет. После этого кредиторы полагают, что предприятие прошло сложный процесс становления и способно платить по своим кредитным долгам.. В течение этого периода предприятие должно не просто просуществовать, но приносить стабильный доход.

После того, как компания выдержала самый трудный этап своей деятельности, а именно открытие бизнеса и борьбу с конкурентами, наступает период расширения и развития своего бизнеса. Нужны дополнительные средства на развитие бизнеса. Если компания к этому времени успела обзавестись собственным имуществом, солидными партнерами по бизнесу, в таком случае для нее, наконец-то, появляется прекрасная возможность пополнения своих оборотных средств через кредитование малого бизнеса. Поэтому линейка подобных кредитов получила свое название – кредиты на развитие бизнеса, некоторые эксперты называют еще - кредиты на пополнение оборотных средств.

· ВЕНЧУРНОЕ ФИНАНСИРОВАНИЕ.

· ИНВЕСТИЦИОННЫЙ КРЕДИТ.

2. Анализ кредитования малого бизнеса: специфика, проблемы, решения

В настоящее время современное законодательство не слишком разграничивает предприятия на крупный, малый и средний бизнес, хотя подобное деление играет довольно существенную роль при кредитовании предприятий отечественными банками. Такой минус в законодательной базе помимо всего прочего делает процесс работы банковских организаций с частными предприятиями более запутанным и долгим.

Что касается самого бизнеса, то он точно «видит», какое предприятие можно отнести к крупному, какое к среднему, а какое к малому бизнесу. Обратите внимание, что условия кредитования напрямую зависят от подобного коммерческого расслоения. Срок выплаты выданного вашему предприятию кредита, максимально выгодный процент кредита и различные полезные дополнительные сервисы напрямую связаны с размером самого предприятия.

Практически любое систематизирование имеет своей главной целью свести трудности проводимого процесса к минимуму, будь то судебные инстанции или привычное многим кредитование малого бизнеса. Банковские организации, особенно ярко это заметно в проводимых масштабных рекламных кампаниях, делают акцент на индивидуальный подход к каждому клиенту и поиск более благоприятных кредитных решений. В данном случае банки имеют в виду перспективы развития предприятия-клиента, его финансовую и юридическую баз, добросовестность и ответственность в отношениях с предыдущими кредитодателями.

Но, несмотря на такой частный подход, существуют определенные положения, которые значительно упрощают проводимые кредитные операции. Малый и средний бизнес – вот те самые коммерческие прослойки, кредитование которых в настоящее время отнимает у банковских организаций минимальное время. Хорошо помогают в этом выработанные годами стандарты, параметры и штампы, чего нельзя сказать о работе с крупными предприятиями. Как правило, у крупного бизнеса существуют более завышенные требования и не всегда стандартные запросы, справиться с которыми можно только в строго индивидуальном режиме. К большому сожалению, эффективные технологии, применяемые по отношению к малому и среднему бизнесу, к крупному бизнесу почти не применимы. Плюс основной массы небольших предприятий состоит в отсутствии у них долгосрочных масштабных планов, что положительным образом сказывается на экономии финансов и времени при двусторонних отношениях с банками.

Чтобы более-менее точно определить к какому «классу» отнести данное предприятие, необходимо очень внимательно изучить некоторые его категории, в том числе количество работников, общий годовой доход и прочие. Вполне естественно, что для предоставляющих крупные кредитные ссуды организаций значительную роль играют финансовые показатели предприятия. Но поскольку существующий федеральный закон в состоянии предоставить только «человеческие» данные, не всегда являющиеся достаточно объективными для принятия решения о кредите, то банк оставляет за собой право определить размер и возможности предприятия.

2.1. Анализ рисков кредитования малого бизнеса

История развития, возраст предприятия и портрет его владельца составляют основу информации, необходимой банкиру

Риски кредитования малого бизнеса существуют, однако заключены они не только в самом малом бизнесе, но и в банках из-за недостаточного понимания банкирами специфики малого предпринимательства.

40% малых предприятий умирают в первый год

Каждый год открывается много малых предприятий (МП), но много их и закрывается. Как снизить риски, связанные с теми МП, которым суждено погибнуть? Критерием, позволяющим разделить все МП по уровню риска, является их возраст.

Зарубежные данные говорят, что самые тяжелые потери малый бизнес (МБ) несет в первые 18 месяцев, когда погибает половина всех созданных предприятий. Затем темпы гибели падают, а к 10 годам остается в живых около 20% МП. Хотя не нужно забывать, что гибнут даже гиганты в преклонном возрасте.

Из этой статистики можно, например, сделать вывод, что из предприятий, зарегистрированных менее года назад, закроется 40%, а из тех, кому 7 и более лет - только 3%. На графике, отражающем вероятность закрытия МП в течение 10 лет с момента регистрации (рис.1), видны три характерные зоны риска:

· зона 1 (высокие риски) - МП возрастом менее 3 лет;

· зона 2 (средние риски) - МП возрастом от 4 до 6 лет;

· зона 3 (низкие риски) - МП возрастом от 7 лет.

С помощью графика можно оценить, какова вероятность закрытия МП в течение следующего года, если кредит выдается, например, на год.

Вероятно, для тех, кому более 7 лет, можно использовать обычные банковские процедуры. А вот для более молодых МП нужно искать дополнительные аргументы. Хотя можно поставить и первую планку - отсечь всех, кому меньше года или меньше полутора лет, что банки и делают.  Диапазон возрастов МП от 2 до 6 лет, вероятно, самый проблематичный с точки зрения оценки рисков. С одной стороны, МП уже прошло критический период своего развития, но с другой - вероятность его закрытия остается еще достаточно высокой.

Диапазон возрастов МП от 2 до 6 лет, вероятно, самый проблематичный с точки зрения оценки рисков. С одной стороны, МП уже прошло критический период своего развития, но с другой - вероятность его закрытия остается еще достаточно высокой.

Здесь необходимо сделать одно примечание. Если напрочь отбрасывать МП моложе двух лет, то существует опасность отсечь предприятия, которые могли бы стать крепким и надежным бизнесом.

Все риски заключены в одном лице

Практика показывает, что в более чем 90% случаев предприятие погибает по вине его владельца. Не верьте, когда говорят, что не повезло, персонал был очень слабый, не хватило денег или наступили форс-мажорные обстоятельства.

Особенность МБ состоит в том, что в одном лице, именуемом предприниматель, сталкиваются противоречивые интересы человека, владельца бизнеса и его руководителя. Мы не умеем распутать этот клубок интересов и выразить его в цифрах, а потому и пытаемся найти другие способы оценки, которые снижают риски.

Задача, нужно сказать, совсем не простая, но и не безнадежная. Для того чтобы оценить предпринимательский потенциал, нужно использовать портрет предпринимателя, из которого можно узнать очень многое, например, об образовании собственника, опыте работы и ранее занимаемых должностях, о владении другими предприятиями и их состоянии, его партнерах и многом другом.

Если портрет сопоставить с наиболее важными для успеха в бизнесе параметрами предпринимателя, то можно получить дополнительные аргументы за и против.

Фактически кредит всегда выдается под предпринимателя, а не под бизнес и было бы неверным абстрагироваться от того лица, которое в бизнесе решает все.

Клубок интересов проще распутать, когда предпринимателей несколько или директор МП не является его владельцем, потому что появляется дополнительная информация в виде договоренностей между этими лицами.

Будущий успех бизнеса заложен в его прошлом

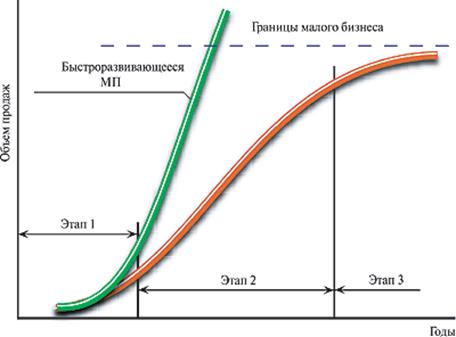

На рисунке 2 показаны два разных типа предприятий в МБ: те, которые быстро выйдут за рамки МБ и станут средними и даже крупными (т.е. быстрорастущие), и те, которые надолго или навсегда останутся малыми.

Первая группа - это сливки МБ. Их не так много в общем большом количестве МП, но именно они станут самыми привлекательными клиентами.

Если банк хочет заполучить их в число своих клиентов, он должен научиться распознавать такие МП до того, как их рост станет всеобщим достоянием. Для этого нужна специальная система отбора клиентов на начальном этапе развития бизнеса, т.е. в зоне высоких рисков.

Для каждого МП можно выделить три характерных этапа: этап 1 - становление бизнеса, этап 2 - развитие бизнеса и этап 3 - стабилизация бизнеса.

МП очень важно как можно быстрее встать на ноги, потому что изначально оно не располагает резервами. Времени от 1,5 до 3 лет достаточно, чтобы бизнес сам обеспечивал себя и свое развитие. Если за этот период достичь финансовой стабильности не удается, то нужно быть осторожным: что-то делается не так и, скорее всего, не так обстоит дело с самим предпринимателем.

На этапе 2 за счет собственных средств можно добиться роста до 40% в год. Но для МП не редкость, когда оно растет и более высокими темпами - 100 и даже 200%. Потребность в кредите в этот период очень высока. Продолжительность этапа 2 может быть очень индивидуальной. На этапе 3 объемы МП растут медленно или стабилизируются. Потребность в кредитах такая же, как и для других клиентов. Этап стабилизации может продолжаться как угодно долго при условии, что бизнес образует прибыль.

Если предприятию несколько лет и на графике отложить для каждого года значения объемов продаж, то мы получим историю предприятия. История показывает, как развивается бизнес и на какой стадии он находится. Реальная история МП не будет такой гладкой, как это показано на рисунке, но любые отклонения от ожидаемого развития, такие, как провалы или застой, дают дополнительные возможности для анализа.

История развития МП дает более ценную информацию, чем кредитная история, которую так любят банки. Во-первых, у большинства МП нет никакой кредитной истории, что вполне объяснимо. Во-вторых, кредитная история не дает оснований считать, что и в будущем МП будет кредитоспособным. История предприятия, напротив, позволяет оценить тенденции развития МП на период кредитования. Анализ будет более полным, если установить цель (по объему и сроку), которую ставит перед своим бизнесом предприниматель.

На каждом этапе развития существуют свои технологии

Успешное МП, даже если оно по возрасту находится в зоне риска 1, все равно остается успешным. Как выделить его из числа тех, кто бьется в конвульсиях или неминуемо погибнет? Ответ дает информация, которая позволяет оценить вероятность наступления основных причин гибели МП. Существует логическая связь между этапами развития МП и причинами его закрытия.

Например, высокую смертность МП в самом начале пути специалисты объясняют следующими причинами:

· некомпетентность предпринимателя, т.е. его неспособность физически, морально или интеллектуально вести дело;

· слабая подготовка бизнеса к открытию, т.е. неудачная идея бизнеса или недостаточная предварительная проработка всех аспектов будущего бизнеса (слабый бизнес-план и поспешность в регистрации бизнеса);

· отсутствие опыта в управлении работниками и другими ресурсами до открытия бизнеса;

· отсутствие опыта в производстве данной продукции или услуги до открытия бизнеса.

Начало пути - это зона отсева тех, кто оказался неспособен или поспешил. Поэтому ответить на поставленный выше вопрос на этапе 1 могут лишь портрет предпринимателя и бизнес-план предприятия. Вероятно, на этом этапе технология кредитования МБ сродни кредитованию частных лиц.

Начало пути - это зона отсева тех, кто оказался неспособен или поспешил. Поэтому ответить на поставленный выше вопрос на этапе 1 могут лишь портрет предпринимателя и бизнес-план предприятия. Вероятно, на этом этапе технология кредитования МБ сродни кредитованию частных лиц.

На этапе 2 главной причиной неудач является неспособность предпринимателя эффективно управлять бизнесом. В первую очередь это касается управления финансами и, как часть его, управления товарно-материальными запасами, хотя значение имеет и управление всей бизнес-структурой. Пожалуй, на этом этапе ярче всего и проявляется специфика МБ.

На этапе 3, когда бизнес займет свое место на рынке, важными становятся экономика бизнеса, маркетинг и другие факторы, как и в случае традиционных банковских клиентов. Таким образом, для оценки успешности МП на разных этапах его развития нужна разная информация.

2.2. Проблемы кредитования малого бизнеса

Кредитование малого бизнеса – сложный механизм взаимоотношений между банками и представителями малого бизнеса. Для решения проблем кредитования бизнеса необходимо комплексный и системный подход. Поддержка должна исходить как со стороны малого бизнеса, так и государства. Основная же задача банков в условиях развития кредитования – повышение доверия предпринимателей к своим банковским продуктам. Важно понять, что банк не противник малого бизнеса, а деловой партнер. Банк тоже заинтересован в процветании малого бизнеса, поскольку от этого будет зависеть доходность операций кредитования бизнеса. Для этого целесообразно будет принять следующие меры.

1. Развитие системы стандартов кредитования малого бизнеса Банкам необходимо разработать единую методологию определения малого бизнеса, анализа рентабельности предприятия, оценки его платежеспособности. Необходимо пересмотреть систему оценки рисков от операций кредитования малого бизнеса, а также определить уровень ликвидности залогового обеспечения достаточный для минимизации банковских рисков и приемлемый для малого бизнеса.

2. Постепенное улучшение условий кредитования

Основные усилия необходимо направить на упрощение процедуры получения кредита, улучшение сервиса, увеличения сроков кредитования а затем уже на снижение процентных ставок. В настоящее время предпринимателей больше интересует скорость, комфорт и удобство кредитования. В перспективе ставки должны снизиться вследствие конкуренции и увеличения объемов кредитного рынка.

3. Развитие «start up» проектов.

Кредитование малого бизнеса в будущем будет тесно связано с развитием «стартовых» проектов и постепенным заполнением этой кредитной ниши банками. Здесь значительную поддержку должны оказать Фонды содействия кредитованию малого бизнеса, выступив в качестве гаранта начинающих проектов, и но перспективных проектов. Активное развитие деятельности указанных фондов, должно стимулироваться государством через принятие ряда законопроектов, предусматривающих механизмы формирования капитала кредитных организаций.

4. Развитие кредитных бюро.

Одна из главных проблем, с которыми сталкиваются кредиторы в России - это отсутствие информации о заемщике, его кредитной истории. Если на Западе любой банк может в течение получаса запросить и узнать кредитную историю заемщика, у нас деятельность кредитных бюро далека от совершенства. На запросы и ответы уходит значительное время, затягивается процедура получения кредита заемщиком. Наряду с этим банкам необходимо развивать льготные программы кредитования малого бизнеса для клиентов с положительной кредитной историей. Таким малый бизнес сам будет заинтересован в долгосрочном сотрудничестве с банком, ответственно подходит к ведению бухгалтерского учета и отчетности.

5. Поддержка со стороны государства

Необходимо развитие законодательства в части конкретных мер и механизмов поддержки малого бизнеса, развитие федеральных программ, направленных на стимулирование кредитования малого бизнеса.

6. Повышение доверия между банками и бизнесом

Этого можно добиться только путем тесного сотрудничества. Банки должны вести активную рекламу своих кредитных продуктов, объяснять их преимущества и просвещать, таким образом, представителей малого бизнеса. Очень важна в этом вопросе грамотная информационная поддержка бизнесменов и консультирование их по всем возникающим вопросам. Все это необходимо для устранения периодически возникающих стереотипов среди предпринимателей о недоступности кредитов для бизнеса.

Нежелание предоставлять банку информацию о своем бизнесе – также одна из основных проблем. Кредитование малого и среднего бизнеса для многих банкиров – один из основных видов деятельности. Но вместе с тем это и довольно рисковое дело. Не зря банки требуют столь внушительные пакеты документов.

Как отмечают аналитики, за последние три-четыре года объем кредитования малого и среднего бизнеса вырос на 80%. И банкиры уверяют, что они открыты для сотрудничества с малым и средним бизнесом. Предприниматели же это отрицают, жалуясь на то, что им проще занять на «черном» рынке, нежели получить кредит в банке.

Основные проблемы кредитования бизнеса

Как считает Чаба Зентаи, директор по работе с корпоративными клиентами малого и среднего бизнеса «Альфа-Банка»: «Одним из основных препятствий развития сегмента является нежелание заемщиков предоставлять банку информацию о своем бизнесе, ведь ни для кого не секрет, что большинство малых предприятий работает с применением так называемых серых схем».

Вторая причина – довольно долгий срок рассмотрения кредитной заявки: часто заемщикам деньги нужны «прямо сейчас». Банк отдает предпочтение заемщикам, которые планируют свои финансовые потоки и заранее приходят за кредитом. Кредитное решение действует в течение 60 дней, что позволят заемщику заранее подготовиться к «высокому» сезону, собрать все документы, получить кредитное решение и взять деньги в тот момент, когда они ему будут необходимы, продолжает специалист.

Выход из ситуации очень простой – повышение доверия между банками и заемщиками. Банк и клиент должны выступать как деловые партнеры. Заемщики должны понимать, что банку выгодно, чтобы бизнес заемщика работал прибыльно. Более того, банк может выступать в качестве финансового консультанта для клиентов. Нужно стараться консультировать своих клиентов по всем возникающим финансовым вопросам, что помогает клиенту лучше оценивать и развивать свой бизнес, резюмирует Чаба Зентаи.

Основными проблемами кредитования бизнеса, по мнению Юлии Поляковой, руководителя отдела по связям с общественностью кредитного брокера «Фосборн Хоум», являются несколько причин.

1. Не развит спрос: предубеждения малых предпринимателей относительно доступности и целесообразности привлечения кредитного финансирования. Кроме того, многие представители МСБ не могут взять кредит, поскольку не соответствуют жестким требованиям банков.

2. Низкий уровень прозрачности, проблемы с ликвидным обеспечением, необходимость выстраивания специальных технологий по выдаче кредитов малым предприятиям.

3. Банки недостаточно обеспечены ресурсами и технологиями для работы с МСБ.

4. Правовая база несовершенна. Например, предприятиям МСБ сегодня трудно работать из-за тяжелых бюрократических процедур.

Алексей Клецко, управляющий директор блока розничного бизнеса Банка Москвы перечислил основные проблемы с кредитованием МСБ:

«черная касса» в большинстве малых предприятий и, соответственно, бухгалтерская отчетность, пригодная только для минимизации выплаты налогов. Отсюда следует, что кредит таким предприятиям давать очень дорого, так как требуется тщательная проверка;

средний бизнес обслуживать и развивать сложно, так как в силу исторических причин компании часто хотят очень специализированных услуг, которые сложно вписываются в продуктовые схемы больших банков. Соответственно, клиенты часто перемещаются «кустами» от одного банка к другому вместе с клиентскими менеджерами.

Главной проблемой кредитования малого и среднего бизнеса, считает Олег Луговой, начальник управления розничного кредитования НОМОС-БАНКа остается отсутствие у предприятий этого сектора экономики достаточного обеспечения. В НОМОС-БАНКе эта проблема решается при помощи беззалоговых кредитов. Но хотя их размер может составлять около 1 млн руб., размеры все равно ограничены в связи с высокими рисками, которые несет банк. Возможен также вариант, при котором лимит беззалогового кредитования определяется в зависимости от оборотов по расчетному счету – это овердрафт по расчетному счету. Однако многие предприятия МСБ до сих пор не полностью проводят обороты по расчетному счету, в результате чего снижается лимит кредитования.

«Еще одна проблема в отсутствии четкого механизма поддержки малого и среднего бизнеса на федеральном уровне», – поясняет Олег Луговой. Существующая в настоящее время законодательная база носит в основном декларативный характер – она утверждает необходимость поддержки МСБ, предусматривает определенные программы, но при этом набор конкретных мер, направленных на реализацию заявленных целей, очень ограничено.

Перспективы развития кредитования бизнеса

У рынка кредитования малого и среднего бизнеса очень хорошие перспективы, уверен Чаба Зентаи. Спрос в настоящее время значительно превышает предложение и будет только расти. Объем рынка кредитования малого бизнеса увеличился в 2006 году более чем на 90%, и составил около 10 млрд. долл. При этом, по оценкам МЭРТ, потребность малых предприятий в кредитных ресурсах оценивается в 25–30 млрд. долл. В настоящее время эта потребность удовлетворена примерно на 20–30%, объясняет специалист.

«Не думаю, что «дочки» иностранных банков смогут занять лидирующие позиции на этом рынке, так как традиционно эти банки очень консервативны и неохотно берут на себя высокие риски, связанные с кредитованием малого бизнеса. Есть еще несколько крупных федеральных банков, таких как Газпромбанк или Промсвязьбанк, которые могут выйти на этот рынок и составить серьезную конкуренцию действующим игрокам. Кроме того, в некоторых регионах есть крупные местные банки, занимающие традиционно сильные позиции в своем регионе и которые могут составить там серьезную конкуренцию федеральным банкам», – комментирует ситуацию Чаба Зентаи.

В ближайший год сохранятся текущие тенденции – это снижение ставок по кредитам, увеличение сроков кредитования, упрощение процедуры получения кредита. Кроме того, мы ожидаем появления новых финансовых инструментов для малого и среднего бизнеса. Кредитование малого и среднего бизнеса имеет все шансы стать следующим хитом банковских продаж после потребительского кредитования и ипотеки, резюмирует специалист.

По мнению Юлии Поляковой, рынок растет очень быстро: за 2006 год портфель банковских кредитов, выданных МСБ, увеличился почти вдвое. Кредитование МСБ будет становиться все более популярным направлением в сфере банковских услуг. Кроме того, постепенно кредиты на развитие МСБ будут дешеветь. Например, с 2002 по 2006 годы среднегодовая кредитная ставка снизилась с 26,6 до 16,2%. Конкуренция в этом сегменте рынка будет увеличиваться, банки будут наращивать технологии. Будут уменьшаться и сроки рассмотрения кредита МСБ. Если сегодня для принятия решения о выдаче кредита минимально требуется в среднем 3,3 дня, максимально – 11,6 дня, то в 2004 году эти показатели были равны соответственно 5,8 и 38 дням. Есть еще одна тенденция – ставки в различных регионах страны постепенно выравниваются.

В перспективе это приведет к улучшению условий кредитования, в том числе к снижению ставок, а также упрощению требований кредитных организаций к заемщикам, представляющим малый и средний бизнес.

3. Перспективы, тенденции развития кредитования малого бизнеса в России

Кредитование малого бизнеса в России имеет хорошие перспективы в связи с большим спросом представителей бизнеса на кредитные продукты. Банки же имеют все возможности для удовлетворения финансовых потребностей предпринимателей. В настоящее время эти потребности удовлетворены на 30-40 %, и банки не упустят возможности увеличения своего дохода от результатов кредитования бизнеса. Увеличивающиеся год от года объемы кредитования только подтверждают эту тенденцию.

В течение следующих лет (2008-2010 гг.) можно спрогнозировать вероятное снижение процентных ставок по займам, увеличение сроков кредитование, упрощения процедуры оформление кредитов, а в целом - кредитование малого бизнеса станет более доступно широкому кругу предпринимателей. Согласно оценкам компетентных специалистов, кредитование малого бизнеса станет самым быстрорастущим сегментом представляемых банками услуг. Поскольку уже сейчас этот рынок характеризуется высокой степенью конкуренции. В России в настоящее время действуют большое количество банков, в т.ч. и региональных, которые специализируются именно на услугах предоставления кредитов, в т.ч. и для бизнеса.

Кредитование малого бизнеса в настоящее время характеризуется следующими основными тенденциями, определяющими дальнейшие перспективы развития банковских услуг для бизнеса:

1. малый бизнес проявляет значительный интерес к продуктам банковского кредитованию;

2. увеличение количества банков, предлагающих кредиты для бизнеса;

3. как следствие двух предыдущих пунктов, снижение процентных ставок по кредитам, увеличение сроков кредитование;

4. стандартизация процесса кредитования (разработка единых требований, перечня документации и т.д.);

5. улучшение банковского сервиса и упрощение процедуры получения кредита для бизнеса;

6. увеличение предлагаемых кредитных продуктов для открытия и развития бизнеса.

Конкуренция среди банков идет даже не в части предоставления заниженных процентных ставок, а в качестве предоставления удобного сервиса. Банки стараются обеспечить максимально лучший комфорт при обслуживании – расширяют филиалы банков, офисы продаж, ставят Интернет-киоски и т.д. В перспективе процентные ставки должны снизиться и стабилизироваться на некоторой отметке, а хорошее качество и упрощенная процедура получения кредита станут неким стандартом. Эксперты полагают, что данный процесс произойдет не сразу (не будет иметь взрывного характера), а поэтапно.

Еще одной характерной особенностью развития банковского кредитования в России станет появление и значительное увеличение количества банков, ориентированных на представителей бизнеса предлагающих кредиты для бизнеса.. Как пример, можно привести успешно развивающийся банк кредитования малого и среднего бизнеса – КМБ-Банк, кредитный портфель которого составляет более 140 млн.долларов. Кредиты малому бизнесу этого банка составляет 80% активов банка.

В настоящее время, если смотреть правде в глаза, прогнозы на текущий год в сфере кредитования предприятий малого и среднего бизнеса неутешительны. Организациям такого калибра и так тяжело приходится: кризис застал их врасплох, финансирование от государства получат только крупные предприятия, а от вопросов конкуренции и выживания никуда не убежишь. Субъектам малого бизнеса предстоит пройти тот же путь оптимизации издержек, что и среднему и крупному бизнесу, только вот возможностей у них для этого значительно меньше. Но у такого рода организаций есть и плюсы: малый бизнес более чувствителен к изменению рыночной конъюнктуры.

Эта форма предпринимательства по сути своей более инновационная и гибкая, и в этом залог ее выживаемости и успеха. По мнению Чаба Зентаи, руководителя блока «Малый и средний бизнес» «Альфа-Банка», в течение 2009 года не ожидается полного сокращения программ кредитования малого и среднего бизнеса, однако число игроков на этом рынке, несомненно, уменьшится. Кредитование будет производиться избирательно. Преимущество получат клиенты, у которых есть положительная кредитная история в обслуживающем банке, с прозрачным, устойчивым бизнесом и с ликвидным залогом. «Ставки будут расти, – убежден эксперт. – Увеличится доля кредитов, выданных под поручительства фондов поддержки малого бизнеса». В связи с такой оценкой интересно провести исследования рынка среди различных игроков кредитования малых предприятий и выяснить, как же в текущем году будет выглядеть «идеальный кредит» для такого рода организаций – ну, или хотя бы «среднестатистическая норма».

По мнению пресс-службы банка «Сосьете Женераль Восток», идеальных «кредитов» для малых предприятий нет, но есть тот самый «среднестатистический», который можно описать так: 5 млн рублей на 36 месяцев со ставкой 21% годовых. В БТА-Банке, как и во многих других финансово-кредитных организациях, с начала кризиса значительно ужесточили требования для субъектов – малых предприятий. В качестве антикризисной меры для выживания банка было принято решение приостановить займовые программы, направленные на инвестиционные цели (приобретение нового оборудования, недвижимости и т. п.) и ограничиться предоставлением кредитов на пополнение оборотных средств, уменьшив сроки кредитования и ужесточив требования к залоговому обеспечению.

Другими словами, подобное развитие событий в кредитно-финансовой организации можно считать сегодня типичным для всего банковского сектора России. «Все это происходит в соответствии с требованиями времени – никто не знает, что будет происходить в ближайшие год-полтора. Как можно говорить о предоставлении долгосрочных кредитов? – удивляется Алексей Попов, исполнительный директор ООО «БТА Банк». – Когда неопределенность высока, высоки и риски, и в такой ситуации лучше не идти на сделку, чем жить по принципу ввяжемся в бой, а там посмотрим».

Подобная логика характерна для большинства российских кредитно-финансовых организаций. В результате принятых мер текущая средняя сумма кредита для малого бизнеса в БТА-Банке составляет 5,7 млн рублей, средний срок – 12 месяцев, ставка – выше 23%. Обеспечение – преимущественно основные средства и недвижимость. Беззалоговых кредитов в этом банке в данный момент нет. Типичный случай для наших дней. Разумеется, у каждого банка свое понимание структуры кредитного портфеля, но, как правило, все стремятся диверсифицировать бизнес.

«Сейчас проще всего получить кредит предпринимателям, работающим в отраслях, которые кризис пока не очень серьезно затронул, и у которых есть потребность в финансировании на уровне 1-2 среднемесячных выручек, – отмечает Александр Кононов, директор управления развития продуктов малого и среднего бизнеса ОТП Банка. – При этом их деятельность должна приносить прибыль, и они должны быть в состоянии предоставить залог (недвижимость, ликвидное оборудование, автотранспорт)». Согласно данным Екатерины Писаревой, начальника отдела развития малого и среднего бизнеса Собинбанка, средняя сумма кредита в ее финансовой организации составляет около 3 млн рублей. Малый бизнес обычно предпочитает брать кредиты на максимально возможный срок – до 3 лет, но, как показывает практика, часто досрочно погашает его. Цифры, которые приводят брокерские конторы, более циничны и откровенны. «Идеальный клиент, то есть такой клиент-предприниматель, который с высокой долей вероятности получит кредит, сегодня выглядит следующим образом: сумма кредита – 350 000 рублей, срок – 24 месяца, ставка – 27% годовых», – говорит Виктор Афонин, директор департамента маркетинга ООО «Фосборн Хоум».

Несмотря на достаточно узкий ассортимент займовых программ для бизнеса, спрос на такие кредиты остается стабильным. По оценкам аналитиков банка «Сосьете Женераль Восток», около 20% предпринимателей нуждаются в банковских займах на развитие или диверсификацию бизнеса. Другими словами, от кредитования малого бизнеса ни банкам, ни рынку, если мы хотим процветания нашей страны, все равно никуда не уйти. Вопрос только в том, как дорого нужно будет платить за «удобные деньги».

Заключение