Курс лекций Фьючерсы и опционы

СОДЕРЖАНИЕ: Телевидение формирует образ трейдеров как молодых людей в ярких пиджаках, кричащих друг на друга в диком бешенстве, хотя то, чем они занимаются, позволяет экономике функционировать более слаженоКурс лекций Фьючерсы и опционы.

Содержание.

ФЬЮЧЕРСЫ.

Определение.

Стандартное количество.

Оговоренный заранее актив.

Зафиксированный срок фьючерса.

Цена фьючерса, установленная сегодня.

Другие условия.

Использование фьючерсов.

Спекулятор - покупка фьючерсов.

Длинный фьючерс.

Спекулятор - продажа фьючерсов.

Короткий фьючерс.

Хеджер - страховка против падения.

Хеджер - страхование от роста цен.

ОПЦИОНЫ.

Определение.

Терминология.

Простое использование опционов.

Покупка опциона колл.

Продажа опциона колл.

Покупка опциона пут.

Продажа опциона пут.

Опционы на фьючерсы.

Маржевой эффект.

Риски и доходы.

Товары внебиржевого рынка.

ОСНОВНЫЕ ПРИНЦИПЫ ТОРГОВЛИ.

Открытие и закрытие транзакций

Принятая кодировка на электронных торгах

Ограничения на позиции

Ограничения на цены

Виды ордеров

Кросс сделки

Сроки и продажи

ДЕРИВАТИВЫ НА ТОВАРНЫЕ ПРОДУКТЫ.

Фьючерсы.

Различия фьючерсного и физического рынков.

Базис.

Базисный риск.

Оптимальная цена.

Арбитраж.

Конвергенция.

Опционы.

Фьючерсы и опционы.

Цена.

Временная ценность.

Волатильность.

Другие влияния.

Оптимальная цена опционов.

Предполагаемая волатильность.

Дельта.

Теорема равенства опционов колл и пут.

Использование равенства опционов пут и колл для арбитража.

ТОВАРНЫЕ ДЕРИВАТИВЫ.

Металлы.

Физический рынок.

Фьючерсы и опционы на металлы.

Система проведения торгов.

Продукты LME.

Котировки контрактов LME.

Хеджирование при помощи фьючерсов на LME.

Фиксирование цены на золото и серебро.

COMEX.

ЭНЕРГЕТИЧЕСКИЕ ФЬЮЧЕРСЫ И ОПЦИОНЫ.

Биржи.

Физический рынок.

Открытие/закрытие. Процедуры торгов.

Продукты IPE.

Котировки продуктов IPE.

IPE/SYMEX.

Использование фьючерсов на IPE.

NYMEX.

Энергетические деривативы.

ТОВАРНЫЕ ФЬЮЧЕРСЫ И ОПЦИОНЫ.

Физический рынок.

Грузовые перевозки.

Условия.

Товарные деривативы на LIFFE.

Котировки товарных контрактов.

Использование товарных деривативов.

Открытая торговля.

Длинное хеджирование.

Кофе, сахар и какао (CSCE).

Товарные продукты.

Введение.

В сознании рядового обывателя фьючерсы и опционы представляются чем-то чрезвычайно сложным и не имеющим отношения к реальной жизни. Телевидение формирует образ трейдеров как молодых людей в ярких пиджаках, кричащих друг на друга в диком бешенстве, хотя то, чем они занимаются, позволяет экономике функционировать более слажено.

В основе фьючерсов и опционов лежит принцип отсрочки поставки. И фьючерсы, и опционы позволяют сегодня (хотя с небольшими различиями) договориться о цене, по которой Вы будете производить покупку или продажу в будущем. Это не похоже на обычную сделку. Когда мы идем в магазин, мы платим деньги и сразу же получаем товар. За чем кому-либо понадобится договариваться сегодня о цене на поставку в будущем? Для стабильности и уверенности.

Представьте себе фермера, выращивающего пшеницу. Для хорошего урожая нужны семена, удобрения, труд и многое другое, а для этого необходимы деньги. Выращивая урожай, фермер не может быть уверен в том, что когда придет время сбора, цена, по которой он продаст его, покроет все затраты. Очевидно, что это очень рисково, и не каждый фермер отважится взять на себя такое бремя. Как же можно избежать риска?

С использованием фьючерсов и опционов фермер получает возможность договориться сегодня о цене, по которой урожай будет в последствии продан (это может быть срок шесть или девять месяцев). В связи с этим не существует колебаний в ценах, и фермер может планировать свой бизнес.

Из сельского хозяйства принцип фьючерсов и опционов был заимствован в другие отрасли экономики, такие как металлы и нефть, акции и облигации. Принцип, лежащий в основе фьючерсов и опционов, не прост для понимания, из-за большого количества терминологии и определений. В основе лежит возможность установить сегодня цену, по которой в будущем будет производиться купля или продажа.

В этой главе опционы и фьючерсы будут рассматриваться отдельно.

ФЬЮЧЕРСЫ.

Определение.

Фьючерс - это соглашение о купле или продаже некоторого актива в определенном количестве в зафиксированный срок в будущем по цене оговоренной сегодня.

Фьючерс представляют две стороны покупатель и продавец.

Покупатель берет на себя обязательство произвести покупку в оговоренный заранее срок.

Продавец берет на себя обязательство произвести продажу в оговоренный заранее срок.

Эти обязательства определяются наименованием актива, размером актива, сроком фьючерса и ценой, оговоренной сегодня.

Стандартное количество.

Фьючерсы обычно имеют определенный стандартный размер или количество, которое называется контрактом. Например, фьючерсный контракт на свинец составляет 25 тонн металла, а фьючерс на валюту равен 125.000 немецких марок. В связи с такой стандартизацией покупатель и продавец знают количество, которое будет доставлено. Если Вы продаете 1 фьючерс на свинец, то Вы знаете, что должны продать ровно 25 тонн.

В торгах может принимать участие только целое количество фьючерсов.

Оговоренный заранее актив.

Представьте, что Вы владелец фьючерсного контракта на машину. Допустим, Вы покупаете один контракт на машину, который дает Вам право приобрести машину по фиксированной цене 15.000 фунтов стерлингов с доставкой в декабре.

Очевидно, что в этом контракте не хватает чего-то важного - какую именно машину Вы приобретаете. Многие из нас были бы счастливы заплатить 15.000 фунтов стерлингов за Porsche, но никак не за Оку. Во всех фьючерсных контрактах должны быть предусмотрены размер каждого контракта, дата поставки и конкретный вид продукции. Недостаточно просто знать, что один фьючерсный контракт на свинец соответствует 25 тоннам. Потребитель должен располагать информацией о качестве, чистоте и форме поставляемого металла.

Зафиксированный срок фьючерса.

Поставка по фьючерсным контрактам производится в зафиксированные сроки - дата(ы) поставки. Дата поставки - это определенный срок, когда покупатели непосредственно приобретают товар, а продавцы получают за него деньги. Фьючерс имеет свою силу только в течение зафиксированных заранее сроков, по прошествии этого периода времени совершить сделку на ранее оговоренные сроки становится невозможным.

Поставки по фьючерсам заключается в оговоренные сроки, по истечении эти сроков назначается новая дата.

Цена фьючерса, установленная сегодня.

Основным достоинством фьючерсов, которым пользуются такое множество людей от фермера до фондового менеджера, является стабильность и определенность.

Представьте себе фермера, выращивающего пшеницу. При отсутствии фьючерсного рынка, у него нет уверенности в том, что урожай пшеницы принесет доход. К тому моменту, когда фермер соберет свой урожай, цены на пшеницу могут быть такими низкими, что он не сможет даже покрыть свои затраты. Однако с помощью фьючерсного контракта фермер может установить фиксированную стоимость своей продукции за много месяцев до сбора урожая. Если фермер продает фьючерсный контракт за шесть месяцев до сбора урожая, то он берет на себя обязанности продать пшену по установленной цене в определенный день поставки. Другими словами, теперь фермер знает, какую цену он получит за свой товар.

Вы можете подумать, что фьючерсы предоставляют прекрасные возможности. Но что если фермер не может выполнить свои обязательства по независящим от него обстоятельствам, например, засуха или заморозки?

Во избежание риска, обязательства по фьючерсному контракту могут быть компенсированы при приобретении фьючерса на ту же сумму и противоположного по своему значению.

Допустим, что фермер продал фьючерсный контракт на пшеницу 1 сентября по цене 120 фунтов стерлингов за тонну. Если фермер в последствии решит не продавать пшеницу, а использовать ее как корм скоту, то он, чтобы обезопасить себя, должен купить 1 сентября фьючерс по цене на тот момент времени. Таким образом, его обязательства по фьючерсному контракту возмещаются новым контрактом.

Такие операции довольно типичны для фьючерсного рынка; результатом немногих фьючерсных контрактов являются поставки продукции.

Другие условия.

Тик - это минимальный шаг цены на фьючерсном рынке.

Например, для фьючерса на пшеницу тик составляет 5 центов за метрическую тонну. Если текущая стоимость пшеницы составляет 120 фунтов стерлингов, то эта сумма может измениться не меньше чем на 5 центов (120,05 или 119,95 фунтов стерлингов). Движения в размерах менее минимального тика не осуществляются. Эта административная мера введена с целью ограничить разброс цен на торгах.

В связи с тем, что каждый фьючерсный контракт имеет зафиксированный размер (для пшеницы он составляет 100 тонн), то для каждого контракта вычисляется минимальная цена тика. В случае с пшеницей минимальный размер тика составляет 100*5 или 5 фунтов стерлингов.

Каждый тик, таким образом, составляет 5 фунтов стерлингов при покупке 100тонн пшеницы. Зная тик и цену тика, возможно, рассчитать конечные доходы или потери при работе на фьючерсном рынке.

Использование фьючерсов.

Фьючерсы могут использоваться в различных ситуациях: для избежания риска или для получения высоких доходов с высоким процентом риска. Фьючерсные рынки во многом являются рисковыми. На торгах фьючерсами принимают участие хеджеры, спекуляторы и арбитражеры.

Основной целью хеджера является снижение процента риска.

Спекулятор ищет высоких доходов за счет большого риска.

Целью арбитражера являются доходы без риска за счет рыночных несоответствий.

Спекулятор - покупка фьючерсов.

Допустим, спекулятор считает, что ситуация на Среднем Востоке становится более серьезной и война неминуема. В случае если разразится война, поставки нефти сократятся, и цены начнут расти.

Вследствие этого спекулятор покупает июльский фьючерсный контракт на нефть по цене $20,50 за баррель тогда, как розничная цена на нефть на тот момент времени составляет $19,00.

Размер контракта равен 1000 баррель, тик составляет 1 цент. Цена тика - $10 (1000*$0,01).

1 Мая.

Действие: покупка фьючерса на нефть по цене $20,50 на 1 июля.

К сожалению, прогноз спекулятора подтвердился, и на Среднем Востоке началась война, вследствие чего поднялись цены на нефть. Розничная цена на нефть составляет $35.

21 мая.

Действие: продажа фьючерса на нефть на 1 июля по цене $30.

Для того чтобы подсчитать доход от этой сделки, мы сначала должны выяснить, на сколько тиков произошло изменение, за тем умножить получившийся результат на цену тика и умножить на количество контрактов.

Количество тиков * Цена тика * Количество контрактов

* Количество тиков. Сстоимость контракта поднялась от $20,50 до $30. Разница в $9,50 или 950 тиков (тик составляет 1цент).

* Цена тика составляет $10.

* Количество контрактов -1.

Следовательно, доход составляет:

950 * $10 * 1 = $9,500

Причина, по которой спекулятор получил прибыль, состоит в том, что рынок фьючерсов отреагировал на рост розничных цен на нефть. Обычно, цены на фьючерсных рынках отражают движение цен на розничных рынках, но это не всегда так. В данном примере оба рынка фьючерсный и розничный отразили повышение цен. Цены на нефть на розничном рынке повысились от $19 до $35 ($16 за баррель), а на фьючерсном рынке от $20,50 до $30,00 ($9,50 за баррель).

Вопросы, почему движения цен не были одинаковыми на обоих рынках, будут рассматриваться позднее. На данный момент важно помнить, что, не смотря на то, что фьючерсные и розничные рынки имеют общие черты, они являются разными рынками со своим спросом и предложением.

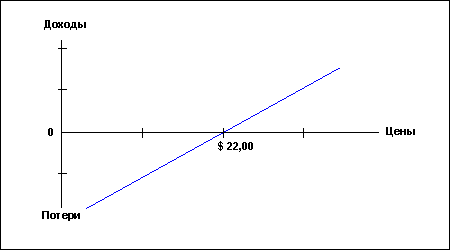

В приведенном выше примере, спекулятор приобрел фьючерсные контракты с расчетом на повышение цен на нефть. Сделка, при которой фьючерс покупается для открытия позиции, называется длинной позицией. Соответственно, сделка, при которой фьючерс продается для открытия позиции, называется короткой.

Длинный фьючерс.

Риск: Риск практически неограничен. Максимальный убыток - при падении фьючерса до нулевой отметки. Прибыль: Размер прибыли неограничен, так как цены на фьючерсы могут подниматься до любой отметки.

Спекулятор - продажа фьючерсов.

Рассмотрим это на другом примере, когда спекулятор предполагает падение цен. В данном случае спекулятор должен продать фьючерс по высокой цене на тот момент времени и за тем купить его по низкой цене. Такая процедура не типична для розничной торговли и в связи с этим нуждается в объяснении.

Существует два способа получения прибыли, один из них - приобрести по низкой цене и за тем продать по высокой цене. Например, Вы можете купить дом по цене 80,000 фунтов стерлингов и в последствии продать его за 100,000 фунтов стерлингов, получив при этом прибыль в 20,000 фунтов стерлингов. На фьючерсном рынке проделывается такая же процедура. Если Вы считаете. Что цены на рынке недвижимости будут падать, то Вы можете продать дом по цене 100,000 фунтов стерлингов и купить его обратно за 80,000 фунтов стерлингов, получив прибыль в 20,000 фунтов стерлингов. По сравнению с рынком недвижимости, на фьючерсном рынке такие манипуляции производятся значительно проще.

Допустим, что спекулятор предполагает падение цен на рынке нефти.

1 июля.

Действие - продажа фьючерсного контракта на нефть на 1 сентября по цене $22.

14 июля.

Действие - покупка фьючерса на нефть на 1 сентября по цене $20.

К 14 июля фьючерсы на нефть упали в цене и спекулятор приобрел обратно фьючерс короткой позиции, погашая этим свои обязательства на поставку. Прибыль вычисляется по следующей формуле:

Изменение тика = ($22 - $20) / 0,01 = 200

(Тик - 1цент или 1/100 доллара)

Количество тиков * Цена тика * Количество контрактов

200 * $10 * 1 = $2.000 - доход.

Короткий фьючерс.

Риск: Неограничен. Доход: Ограничен, но велик. Фьючерс может опуститься только до нулевой отметки.

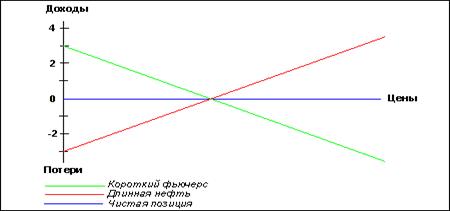

Хеджер - страховка против падения.

Хеджеры используют фьючерсы с целью уменьшить степень риска, существующего в розничной торговле.

|

Например, доходы нефтепроизводителя зависят от цены на нефть, которые могут как расти, так и падать. Следующий график отражает зависимость нефтепроизводителя от цен на свою продукцию. При росте цен происходит рост прибыли, и соответственно при падении цен падает уровень дохода. Такая позиция называется длинной.

Снизить степень риска в случае падения цен можно, осуществляя продажу фьючерсов и тем самым, взяв на себя обязательства доставить продукцию к какому-то сроку в будущем по цене установленной в момент продажи фьючерсов. Таким образом, нефтепроизводитель может установить цены на свою продукцию заранее. Если фьючерсные контракты продаются с целью избежания риска на розничном рынке, то такие фьючерсы носят название короткого хеджирования.

Теория фьючерсного хеджирования основана на компенсировании убытков на розничном рынке.

Например, нефтепроизводитель сможет поставить к июлю 100.000 баррель нефти, но ожидает падение цен на свою продукцию. 1 мая розничная цена составила $22 за баррель, а цена фьючерсного контракта на июль составляет $23.

1 мая

Действие - продажа 100* фьючерсных контрактов на нефть по цене $23 на июль.

* 100 - так как каждый контракт представляет 1000 баррелей, а хеджируются 100.000 баррелей.

Теперь нефтепроизводитель находится на рынке в длинной позиции (100.000 баррелей на поставку в июле). Его короткая позиция составляет 100.000 баррелей.

К середине июля цены на нефть упали до $18 за баррель, а фьючерс на июль упал в своей стоимости до $19. Нефтепроизводитель смог продать свою продукцию по цене $18 и купил свои фьючерсные контракты по цене $19.

15 июня

Действие - покупка 100 фьючерсных контрактов на нефть по цене $19 на июль

Доход от операций с фьючерсами должен, если он правильно продуман, компенсировать производителю падение цен на рынке. Проверим целесообразность действий с фьючерсами в нашем примере, подсчитав доход от фьючерсов и потери на нефтяном рынке.

Доход от фьючерсов.

Количество тиков * Цена тика * Количество контрактов

(23,00 - 19,00) / 0,01 * $10 * 100 = $400.000

Потери на розничном рынке.

18,00 - 22,00 * 100.000 = $400.000

|

Как мы видим, доходы и потери компенсируют друг друга. Графически это может быть изображено так:

В приведенном выше примере приводятся немного нереалистичные данные. Обычно цены на фьючерсы и розничные цены не изменяются пропорционально друг другу, что будет рассмотрено позднее.

В данном примере мы рассматривали, как может быть использовано короткое хеджирование для страхования в случае снижения цен.

Хеджер - страхование от роста цен.

Рассмотрим на примере действия нефтепроизводителя в случае роста цен. Розничная цена на нефть составляет $18,00, а фьючерсный контракт на ноябрь - $18,50 за баррель.

Для того чтобы застраховать себя от роста цен, нефтепроизводитель должен, продав фьючерс, установить цену на свою продукцию в ноябре и занять длинную позицию, купив другой фьючерсный контракт.

20 Сентября

Действие - покупка десяти* нефтяных фьючерсов на ноябрь по цене $18,50

*для страхования 10,000 баррелей

Как и ожидалось, цены на нефть выросли к середине октября до $24,00, а к ноябрю фьючерс поднялся в цене до $24,50.

10 октября

Действие - продажа десяти фьючерсов на ноябрь по цене $24,50

Чтобы рассмотреть эффективность вложений, нужно проследить рост розничных цен на нефть:

Розничная цена 10 октября - $24,00

Розничная цена 20 сентября - $18,00

Разница - $6,00

Для объема нефти в 10.000 баррелей рост цен составил бы $60,000 ($6 * 10,000).

Повышение цен, полностью или частично, должно покрываться доходами от фьючерсных контрактов:

(24,50 - 18.50) / 0,01 * $10 * 10 = $60.000

Таким образом, средняя стоимость сделки погашается доходами от фьючерсов, несмотря на рост розничных цен.

Розничная стоимость 10.000 баррелей на 10 октября $240,000

С вычетом доходов от фьючерсов - $60.000

= $180.000

или $18 за баррель

С помощью длинного хеджирования можно застраховаться от роста цен. При коротком хеджировании происходит продажа фьючерсов для страхования имеющегося капитала; при длинном хеджировании происходит покупка фьючерсов для страхования ожидающейся прибыли.

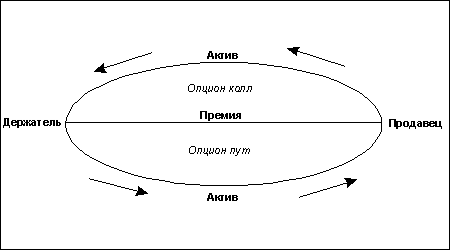

ОПЦИОНЫ.

Определение.

Опцион – это вид контракта, который дает право, но не обязанность, произвести куплю-продажу по зафиксированной цене до или в определенный срок.

Понятие опциона может быть рассмотрено подробнее на примере спекулятора, который предвидит рост цен на какао. В данном случае спекулятор может купить какао для немедленной поставки и за тем продать в период повышения цен. Допустим, что стоимость какао – 600 фунтов стерлингов и спекулятор приобретает 1 тонну. Расход составляет:

Цена * Количество

600 фунтов стерлингов * 1тонна = 600 фунтов стерлингов

Спекулятор также может приобрести опционы на какао, которые дают ему право, но не обязанность, купить какао по цене 60.000 фунтов стерлингов за тонну на период трех месяцев. Покупка опциона будет стоить, скажем, 5 фунтов стерлингов за тонну. Следует помнить, что опцион – это контракт на поставку в будущем и, соответственно, заплатить 600 фунтов стерлингов спекулятор может по истечении срока опциона. При покупке же самого опциона он должен заплатить условные 5 фунтов стерлингов.

Цена * Количество

5 фунтов стерлингов * 1 = 5,00 фунтов стерлингов

Очевидно одно достоинство опциона: опцион дешевле, чем покупка соответствующего товара.

Через 3 месяца

Как и ожидалось, цены на какао повысились с 600 до 700 фунтов стерлингов за тонну, что выгодно и для покупателя опционов на какао, и для покупателей по розничным ценам.

Позиция спекулятора, купившего какао в розницу:

Цена покупки – 600 фунтов стерлингов.

Цена продажи – 700 фунтов стерлингов.

Доход – 100 фунтов стерлингов.

Позиция спекулятора, купившего опционы на какао: 3 месяца назад он приобрел опционы по цене 600 фунтов стерлингов, за право совершить сделку он заплатил по 5 фунтов стерлингов за тонну. После роста цен до 700 фунтов стерлингов право на совершение сделки должно стоить 100 фунтов стерлингов – разница розничной ценой и ценой контракта.

На данном этапе необходимы некоторые пояснения. Допустим, что при розничной цене 700 фунтов стерлингов, опцион 600 фунтов стерлингов стоит только 40 фунтов стерлингов. Разумный инвестор приобрел бы право на покупку какао на сумму 600 фунтов стерлингов и сразу же продал товар по цене 700 фунтов стерлингов. Его доход составил бы:

Покупка опциона – 40 фунтов стерлингов

Покупка какао – 600 фунтов стерлингов

Продажа какао по рыночной цене – 700 фунтов стерлингов

Таким образом, доход инвестора составил 60 фунтов стерлингов без риска. На розничном рынке прибыль бы составила 100 фунтов стерлингов.

В нашем примере право на покупку на сумму 600 фунтов стерлингов стоило 5 фунтов стерлингов. При рыночной цене 700 фунтов стерлингов стоимость опциона составит 100 фунтов стерлингов к концу срока его действия.

Цена сделки - 5 фунтов стерлингов

Текущая стоимость - 100 фунтов стерлингов

Нереализованный доход - 95 фунтов стерлингов

Инвестиция в 5 фунтов стерлингов принесла доход 95 фунтов стерлингов. В процентных соотношениях этот доход превышает прибыль от сделки на физическом рынке.

Опционы – это пользующийся спросом вид инвестиций, так как продажа или купля товара, представляемого опционом не обязательна. Сделки производятся непосредственно с опционами. Таким образом, опцион, приобретенный по цене 5 фунтов стерлингов, после продажи на рынке по цене 100 фунтов приносит прибыль в 95 фунтов, не смотря на то, что инвестор не имел намерений покупать товар.

Терминология.

Опцион дает право, но не обязанность, совершать покупку или продажу.

Право на покупку каких-либо активов называется опцион колл .

Право на продажу – опцион пут.

Права на покупку или продажу принадлежат инвестору, приобретающему опционы, или держателю .

Инвестор, продающий опционы – продавец опциона .

Премия – это плата за право произвести куплю или продажу или цена опциона. В примере с какао премия составляла 5 фунтов стерлингов.

Продавец опциона дает согласие на выполнение условий контракта, которые различны для опционов пут и колл, после выплаты ему премии.

Продавцы опционов колл берут на себя обязанность совершить поставку товара в случае запроса. Процесс, когда держатели опционов желают воспользоваться своими правами на покупку или продажу, называется исполнением контракта. Для колл-опциона это означает, что продавец должен поставить определенный товар и получить за него сумму, зафиксированную в опционном контракте.

Таким образом, колл-опцион на какао дает держателю право на покупку какао на сумму 600 фунтов стерлингов, а продавец должен произвести поставку какао на ту же сумму. Для держателя опциона имеет смысл покупать какао по цене 600 фунтов стерлингов только тогда, когда реальная рыночная цена будет превышать эту стоимость.

Продавцы колл-опционов берут на себя большой риск: они должны произвести поставку товара по фиксированной цене взамен премии, несмотря на рост или падение цен на рынке. Если цены поднимаются, продавцам приходится покупать товар по высокой цене и за тем поставлять его по низкой цене себе в убыток. Цена, по которой опционный контракт дает право на приобретение или продажу, называется ценой исполнения контракта или ценой страйк.

Продавцы пут-опционов также сталкиваются со значительным риском. Они обязаны выплатить стоимость исполнения контракта за активы, поставляемые им. Контракты на опционы пут целесообразно исполнять только тогда, когда имеется возможность продать активы по цене выше, чем предлагает рынок.

Риск продавцов опционов можно сравнить с риском страховых компаний, которые за небольшую премию страхуют дом от пожара, но, если дом сгорит, компания должна будет выплатить большую сумму денег. Причина, по которой страховые компании и продавцы опционов идут на такой риск, в том, что дома горят редко и цены на рынке резко изменяются не часто. Покупка опционов – занятие не для слабонервных, но для тех, у кого есть солидный капитал для осуществления операций. Хотя многие консервативные продавцы пользуются опционами, основываясь на имеющиеся у них активы, что является менее рискованным.

Для инвесторов, покупающих или держащих опционы, риск ограничивается суммой премии. Если изменение цен на рынке не выгодно для инвестора, то он может не исполнять опционный контракт и потерять при этом премию. Следует помнить, что опцион дает право, но не обязанность, на совершение операций.

Опционы характеризуются другой характеристикой сроком действия. По истечении последнего дня срока действия операции с опционными контрактами не проводятся.

Существует несколько стилей опционов:

Американский стиль опционов – опционный контракт может быть исполнен держателем на протяжении всего времени с момента покупки.

Европейский стиль опционов – опционный контракт может быть исполнен только по истечении срока.

Азиатский стиль опционов – опцион исполняется по средневзвешенной цене за весь период действия опциона на протяжении всего времени с момента покупки. Операции с такими опционами проводятся на внебиржевых рынках, типичны для валютных рынков и рынков металлов.

Основные характеристики опциона:

Актив

– Какао

Срок действия

– Май

Цена исполнения

– 600

Опцион колл/пут

– Колл

Ниже приведены цены опционов колл, которые дают право купить акции компании XYZ. Основная изначальная цена – 76.

| XYZ Опционы колл |

||||||||

| Цена исполнения контракта |

Срок действия |

|||||||

| Январь Премия |

Апрель Премия |

Июль Премия |

||||||

| 60 70 80 |

23 12 5 |

28 18 8 |

33 23 12 |

|||||

Из таблицы мы видим разброс цен исполнения контрактов и сроков. Обычно Вы можете ожидать цены и выше, и ниже основной цены. После изменения основной цены представляются новые цены исполнения контракта.

Различные сроки действия предоставляют инвестору возможность выбора, так как по истечении одного срока действия представляются новые сроки.

Аналогичный разброс цен исполнения контрактов и сроков характерен для опционов пут компании XYZ. Премии для опционов колл и пут различны.

Сколько вы должны заплатить?

В нашем примере премия опциона колл на сумму 60 и сроком на апрель составляет 28. Чтобы высчитать, какую сумму это составит, нам необходимо знать размер контракта, и в какой валюте устанавливаются цены.

Операции с опционами проводятся на рынках валют, акций и облигаций, металлов, нефти и других. Каждый рынок отличается своими особенностями. Например, цены на нефть обычно устанавливаются в долларах США за баррель, а цены на акции английских компаний - в центах. Такие характеристики опционов как сроки, цена исполнения контракта, валюта опциона и размер поставок устанавливаются каждым рынком. Все опционы, так же как и фьючерсы, имеют стандартный размер поставки. Операции проводятся с целым числом контрактов.

Следовательно, ‘28’ означает 28 центов за акцию компании XYZ. Размер контракта равен 1.000 акций.

28 * 1.000 = 28.000 центов или 280 фунтов стерлингов

Простое использование опционов.

Обычно опционы считаются рисковым видом инвестиций, но также встречаются случаи, когда опционы могут быть менее рисковыми, чем сам актив. Перед тем как рассмотреть четыре основных стратегии использования опционов, нужно уяснить, что:

Максимальный риск для держателей (покупателей) опционов – премия. Максимальный риск для продавцов опционов – неограничен, а их максимальный доход – премия.

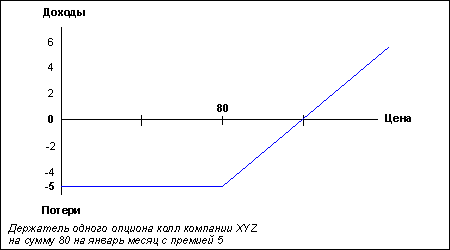

Покупка опциона колл.

Эта стратегия приемлема, если ожидается рост цен на определенный товар.

Риск – риск инвестора ограничивается премией, которую он платит за опцион. Например, если он приобретает 80 опционов колл с премией 5, то 5 – это все чем он рискует. Премия – часть цены определенного товара, таким образом, покупка опциона является менее рисковой, чем приобретение самого товара.

Тем не менее, риску подвергается вся премия, и Вы можете потерять 100% своих инвестиций, несмотря на небольшую сумму вложений.

Доход - доход от покупки опционов колл неограничен. Так как контракт дает право на покупку по фиксированной цене, то это право может принести выгоду, если цены на товар превысят цену исполнения контракта.

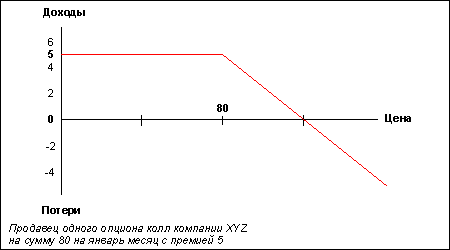

Например, инвестор покупает один опцион колл компании XYZ, который дает право (но не обязанность) на покупку активов компании по фиксированной цене 80 с настоящего момента времени до момента истечения срока опциона в январе. Цена этого опциона – 5.

Если цена актива поднимется до 120, то право на покупку по цене 80 (т.е. премия 80 опционов колл) составит 40. Размер чистого дохода составит 35 (40-5) – изначальная цена опциона. Если цены на акции упадут ниже 80, то 80 опционов колл обесценятся и 100%, из которых 5 было инвестировано изначально, будут потеряны.

На следующем графике показано, сколько опцион будет стоить к концу срока своего действия.

Из графика видно, что убыток инвестора составляет 5 до тех пор, пока цена не превысит отметку 80, и что доходы и расходы совпадают на отметке 85 (равняются 0). 85 является переломной точкой на графике (80+5). Покупка опциона колл для открытия позиции называется длинным опционом колл .

Продажа опциона колл.

Риск – продавец опциона колл на актив, которым он не располагает, берет на себя большую долю риска, так как продажа опциона колл означает обязанность совершить поставку товара по фиксированной цене. Такая стратегия называется непокрытой.

Доход – максимальный доход, который продавец может получить, - премия. В нашем примере с опционом колл на сумму 80, продавец получает премию 5 до тех пор, пока цена актива ниже отметки 80, так как никто не захочет воспользоваться правом на покупку по более высокой цене.

Как показывает график, продавец считает, что цены на его товар останутся на прежнем уровне или упадут. Если его предположения оправдаются, то его прибыль составит размер премии, т.к. запроса на поставку актива не поступит.

Продажа опциона колл с целью открыть позицию называется коротким опционом колл.

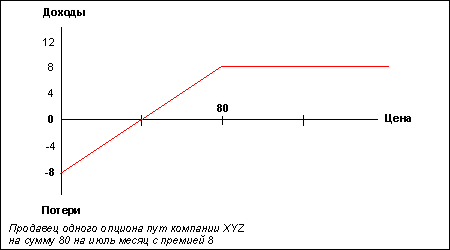

Покупка опциона пут.

Риск – риск ограничен размером премии. Опцион пут приобретается с целью получения дохода от падения цен на определенный актив. Держатель приобретает право, но не обязанность, продать актив по фиксированной цене. Это право принесет прибыль в случае, если цены на актив упадут.

Доход – инвестор получит наибольший доход от покупки опциона пут, если цены на товар упадут до нуля.

Переломной точкой и максимальной прибылью является отметка 72 (80-8). Покупка опциона пут для открытия позиции называется длинным опционом пут.

Продажа опциона пут.

Риск – продажа опциона пут может быть рисковой, т.к. продавец берет на себя обязанность поставить определенный товар по фиксированной цене. Если рыночная цена актива падает, продавец вынужден выплатить большую сумму денег за обесценившийся товар. В худшем случае цена актива может упасть до нуля. В таком случае потери инвестора составят – цена исполнения контракта минус премия.

Доход – продажа опциона пут производится с расчетом, что запроса на его реализацию не поступит. Это возможно в случае, если цена актива выше цены исполнения контракта по истечении срока. Продажа опциона пут для открытия позиции называется коротким опционом пут .

Опционы на фьючерсы.

Результатом выше перечисленных опционов является купля или продажа определенных материальных активов.

Более распространенными видами опционов являются опционы на фьючерсы. Опционы на фьючерсы – это опционы, результатом исполнения которых является длинная или короткая фьючерсная позиция.

Таким образом, в результате исполнения длинного опциона колл держатель получает длинную позицию по фьючерсу .

В результате исполнения короткого опциона пут держатель получает короткую позицию по фьючерсу .

Очевидно, что параметры фьючерсов и реальных активов различны. Следует выделить риск и маржевой эффект (плечо).

Маржевой эффект.

Маржевой эффект – наиболее привлекательное и рисковое качество фьючерсов и опционов.

Например, инвестор покупает один январский опцион колл компании XYZ на сумму 70 за премию 12. Стоимость акции – 76.

К концу срока действия цена на акции компании составили 100, опцион колл – 30. Доход от 12 инвестированных составил 18. В процентном соотношении доход составил:

Доход / Первоначальные вложения = 18 / 12 * 100% = 150%

Если бы акции компании были куплены по цене 76 и в последствии были проданы по цене 100, данные были бы следующие:

Доход / Первоначальные вложения = 24 / 76 * 100% = 31.6%

Отсюда видно, что доход от операций с опционами приносит большую прибыль. Даже в случае падения цен на акции до 70 к концу срока действия опциона, можно проследить, что маржевой эффект приносит прибыль.

Покупка опциона колл –12

Колл к концу срока действия – 0

Потери = 12 или 100%

Если акции были бы куплены по цене 76 и в последствии проданы за 70 с потерей 6, то процентное соотношение выглядело бы следующим образом:

6 / 76 * 100 = 7, 9% - потери.

Маржевой эффект требует внимания, т.к. его неправильное использование может повлечь за собой большие убытки.

Риски и доходы.

| Риск |

Доход |

|

| Длинный опцион колл Длинный опцион пут Короткий опцион колл Короткий опцион пут Длинный фьючерс Короткий фьючерс |

Ограничен премией Ограничен премией Неограничен Практически неограничен* Практически неограничен** Неограничен |

Неограничен Практически неограничен* Ограничен Ограничен Неограничен Практически неограничен** |

* цены на актив не могут упасть ниже нуля

** цены на фьючерсы не могут упасть ниже нуля

Товары внебиржевого рынка.

Операции с такими производными продуктами как форварды, свопы, опционы азиатского стиля и некоторые другие производятся на внебиржевых рынках (OTC). Внебиржевой рынок представляет собой не централизованный на бирже рынок, а рынок без какого-либо административного центра, где контракты заключаются двумя сторонами, оговаривающими непосредственно каждую сделку.

Следующая таблица представляет различия между биржевым и внебиржевым рынками.

| Биржевой рынок |

Внебиржевой рынок |

|

| Количество. |

Количество для каждого вида контракта устанавливается биржей. Возможны операции только с целым количеством контрактов. |

По желанию инвестора. |

| Качество. |

Определяется в зависимости от вида контракта. |

По желанию инвестора. |

| Поставка/сроки. |

Поставки производятся в сроки, установленные биржей. |

По желанию инвестора. |

| Ликвидность. |

В основном хорошая, но зависит от продукта. |

Возможны ограничения. Рынок может состоять только из одной фирмы. |

| Риск контрагента. |

Риска нет, т.к. контракт регистрируется. |

Риск есть; важна кредитоспособность контрагента. |

| Маржа. |

Есть. |

Нет. |

| Контроль. |

Подлежит жесткому контролю по принципу Зарегистрированная биржа/ Незарегистрированная биржа |

Контроль в меньшей степени. Для некоторых категорий вкладчиков может оказаться неподходящим. |

Основные принципы торговли.

Открытие и закрытие транзакций.

Для понимания основных принципов проведения торгов недостаточно только знания, о том, что покупатель или продавец купил или продал контракт. Покупка или продажа контракта может быть как открытием, так и закрытием позиции.

Открытие транзакции – процесс, при котором устанавливаются права или обязанности по контрактам. При закрытии транзакции права или обязанности принимаются другой стороной.

Например, покупатель считает, что акции компании ICI поднимутся в цене, и приобретает опцион колл. Этот процесс называется открывающей покупкой .

Позднее цены на акции повышаются, и покупатель продает опцион с целью приобретения прибыли. Этот процесс носит название закрывающей продажи .

Открывающая покупка предшествует закрывающей продаже.

Открывающая продажа предшествует закрывающей покупке.

Принятая кодировка на электронных торгах.

Сроки.

В некоторых случаях указываются месяц поставки и данные об истечении сроков: например, Январь или Янв. 80 колл (Jan 80 call). Часто встречаются следующие коды, которые следует запомнить:

Январь F

Июнь N

Февраль G

Август Q

Март H

Сентябрь U

Апрель J

Октябрь V

Май K

Ноябрь X

Июнь М

Декабрь Z

Цена покупки и продажи.

Существует две цены: цена покупки или бид (bid) и цена продажи или аск (ask).

Эта информация может указываться в различных вариантах, но существует основное правило: бид указывается ниже аска.

Объем.

Объем поставки указывается обычно для каждого месяца поставки, что дает число контрактов, принимающих участие в торгах на каждый день. В открытых электронных торгах эта информация передается через специального участника биржи от трейдеров или путем сбора данных по совершенным сделкам. Информацию от биржевых репортеров можно получить быстрее, но она не является наиболее точной по сравнению со сбором данных по совершенным сделкам.

Открытый интерес.

Одним из наиболее важных индикаторов рыночной активности является открытый интерес.

Открытый интерес – это число предложенных открытых контрактов и ждут поставки или закрытия оффсетной сделкой. Если величина открытого интереса велика, то это говорит о высокой ликвидности. Величина открытого интереса уменьшается к концу срока действия контракта, поскольку трейдеры стараются не брать на себя обязательства по поставкам. Открытый интерес может быть представлен либо всеми длинными, либо всеми короткими сделками, но не суммой всех открытых позиций (длинных и коротких).

Ограничения на позиции. Некоторые биржи устанавливают ограничения на размер максимальной открытой позиции для контроля за доминирующими позициями на рынке. Эти лимиты могут быть наиболее полезны для рынков с низким уровнем ликвидности.

Например, в 1980 году техасская семья миллиардеров Хант скупила на физическом рынке все серебро, а также все возможные фьючерсы и опционы на этот металл. В результате продавцы опционов (тем более те, у кого не было серебра) оказались в чрезвычайно сложном положении. Так как семья Хантов владела всем возможным металлом, они могли устанавливать любую цену на серебро по своему желанию.

Ограничения на позиции распространены в США, но не используются в Великобритании.

Ограничения на цены. Некоторые биржи налагают ограничения на цены с целью предотвратить стремительный рост цен за одну торговую сессию. Если цены на рынке растут или падают слишком быстро, то торги приостанавливаются, что дает трейдерам время переоценить ситуацию.

Немногие биржи в Великобритании вводят лимиты на цены, в их число входят:

LIFFE

– Государственные Облигации Японии

LME –

в редких случаях.

Виды ордеров. Покупатели фьючерсных и опционных контрактов имеют возможность давать своим брокерам точные инструкции. Существуют следующие виды ордеров:

Рыночный ордер (market order).

Простейший из всех видов ордеров, который требует от брокера покупать или продавать по текущей рыночной цене. Этот ордер должен сразу же исполняться.

Лимит-ордер (limit order).

В данном случае дилеру даются инструкции, в которых ограничивается цена покупки или продажи.

Например, покупка 5 контрактов по цене 98,50. Сделка должна совершаться по цене 98.50 или выше (при продаже) и ниже (при покупке) установленной цены.

Исполнение по этому ордеру не может быть гарантировано, в случае если изменения на рынке происходят в большом темпе.

Стоп ордер (stop order).

Вид ордера, при котором производится покупка или продажа по достижении определенного уровня. Часто такие ордера используются с целью предотвратить дальнейшие потери и закрыть настоящую позицию.

Например, спекулятор открывает короткую фьючерсную позицию на нефть по цене $18. Такая позиция может принести прибыль в случае, если цены на нефть упадут, и убыток при росте цен. Для того чтобы застраховать себя от ущерба спекулятор может воспользоваться стоп ордером, установив цену $19. В данном случае дилер должен произвести покупку, как только цена поднимется до $19. Таким образом, спекулятор устанавливает лимит на $1 за баррель.

Следует помнить два момента:

· Цены на рынке иногда “скачут”. Например, если государство вступает в военные действия, цены на нефть резко вырастают. При таком стечении обстоятельств исполнить стоп ордер становится невозможным. Следующая цена на торгах может составить $40, и это будет ценой, по которой спекулятор должен будет исполнить ордер.

· Цена, установленная в ордере, является ценой, при которой ордер должен исполняться.

Гарантированный стоп ордер (Guaranteed stops).

Гарантированный стоп ордер – это вид стоп ордер, который гарантирует исполнение по установленной цене.

Ордер при достижении цены. (MITs)

Этот вид заказа схож со стоп ордером в том, что они исполняются по достижении на рынке определенной цены.

Обычно MITы используются при открытии позиций, стоп-стоп – при закрытии позиций. Таким образом, если Вы покупаете фьючерс, открывая позицию, Вам следует установить цену в соответствии со стоп ордером на продажу ниже рыночной цены. Принцип MITа действует в обратном порядке.

MITы и стоп ордера различаются по отношению к рыночным ценам.

| $18,50 – MIT на продажу $18,50 – СТОП на покупку $18,50 $17,50 – СТОП на продажу $17,50 – MIT на покупку |

Выше рыночных цен. Текущая рыночная цена. Ниже рыночных цен. |

Спред-ордер (spread order).

В некоторых случаях инвесторы желают одновременно купить один фьючерс с поставкой в одном месяце и продать другой фьючерс с поставкой в другом месяце. В таких ситуациях используется спред-ордер.

Ступенчатый ордер (scale order).

Ступенчатый ордер используется в случаях, когда инвестор предпочитает постепенно войти и выйти из рынка по одной цене.

Например, покупатель приобретает 10 фьючерсов на нефть по цене $18 и дополнительно к этому 10 контрактов, приобретаемых с каждым повышением цен на 20 центов.

Ордер на открытие (opening order).

Ордер на открытие должен исполняться в период открытия рыночной сессии, но не всегда по открывающей цене.

Ордер считается лимт ордером в течение дня и рыночным ордером при закрытии рыночной сессии.

Ордер на закрытие.

Действует по принципу ордера на открытие, но исполняется при закрытии.

Лимит или ордер по цене закрытия (Limit or market on close order).

Этот вид ордера включает в себя лимит и дальнейшее указание ордера, действующего как рыночный ордер при закрытии. Он используется клиентами, которые хотят остановиться на определенной позиции в течение торгового дня, но должны исполнить контракт при закрытии.

Ордер считается лимит ордером в течение дня и рыночным ордером при закрытии.

Стоп-лимит-ордер.

Действует так же, как стоп ордер, но инвестор может установить параметры, в пределах который дилер должен производить операции. Стоп-лимит-ордер обычно содержит две цены: цена стоп ордера, которая устанавливает ценовые рамки операции, и цена лимит ордера, которая страхует трейдера от переплаты или получения меньшей суммы.

Ордер до отмены (good till cancelled).

GTC-ордеры действительны до момента аннулирования клиентом. Существуют также ордеры-GD (good for day), которые действительны только в течение одного дня.

Public Limit Orders (PLOs).

PLO – вид лимит ордера, который пользуется привилегиями перед другими видами бизнеса по той же цене.

PLO не встречаются на рынках Лондона (кроме LIFFE).

Кросс сделки.

Термин кросс сделки употребляется в связи с инвестиционными компаниями, которые являются одновременно и покупающей, и продающей стороной ордера. Например, по просьбе инвестора брокер может продать 5 фьючерсов по цене $18. При получении этой заявки, возможно, фирма или клиент пожелает приобрести 5 фьючерсов по цене $18. При таких обстоятельствах может состояться кросс-сделка.

Сроки и продажи.

Биржа ведет учет котировок и времени совершения операций.

ДЕРИВАТИВЫ НА ТОВАРНЫЕ ПРОДУКТЫ

Фьючерсы.

Различия фьючерсного и физического рынков.

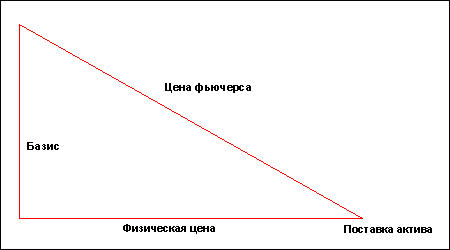

Один из самых важных шагов при освоении работы фьючерса является процесс его оценки.

Сравним на примере рыночную стоимость меди и стоимость фьючерса сроком поставки на три месяца:

Физическая медь $2.990 за тонну

Фьючерс на 3 месяца $3.010 за тонну

Почему цена на фьючерсы выше рыночной? Мы можем предположить, что это может быть связано с ожидаемым ростом цен на медь. Но кроме этого на стоимость фьючерса влияют множество других факторов, таких как: спрос и предложение на рынке, процентные ставки, выплаты дивидендов, транспортные расценки и др.

Базис.

Базис – термин, используемый для описания различий между ценами на физическом и фьючерсном рынках.

Базис = цена на физическом рынке – цена фьючерсного контракта.

Например,

Рыночная цена пшеницы

= 120 фунтов стерлингов за тонну.

Цена июльского фьючерса

= 125 фунтов стерлингов.

Базис составляет:

120 –125 = -5

В данном случае базис является отрицательным. Если базис составляет положительное число, то он называется положительным .

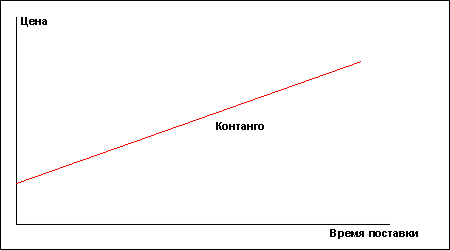

Не смотря на то, что фьючерсный и физический рынки движутся в равной степени, базис не является постоянным. На протяжении некоторых периодов рыночная цена опережает фьючерсную цену и наоборот.

Наиболее важными факторами при движении базиса являются спрос и предложение. В нормальных условиях фьючерсные цены на физический товар выше цен на физическом рынке, что называется контанго .

Нормально развивающаяся ситуация или контанго может резко изменяться в случае недостатка предложения. Например, в случае если поставки цинка ограничены, цены на цинк могут возрасти.

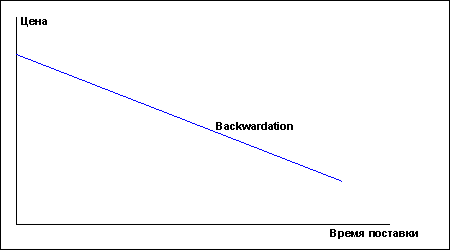

Рынки, на которых фьючерсные цены ниже цен на физическом рынке, называются бэквардэйшен (backwardation). В некоторых случаях, когда фьючерсные цены выше физических, считается, что рынок стоит выше номинала. И наоборот, когда фьючерсные цены ниже физических, рынок считается ниже номинальной цены.

Предложение и базис зависят от сезонных изменений. Например, на рынке пшеницы существует тенденция к преувеличенному предложению в период сбора урожая и недостаток предложений в остальное время, что сказывается на ценах фьючерсов.

Базисный риск.

Изменения базиса могут по-разному сказаться на держателях фьючерсов. Проследим это на примере фермера, который заключил короткую компенсационную сделку на 10 февраля с целью застраховать себя от падения цен.

| Дата |

Физическая цена Цена фьючерса Базис |

| Февраль 10 |

140 - 150 = -10 |

Из вышеприведенного видно, что хеджирование не было эффективно. Падение физической цены на 20 фунтов было частично покрыто 15 фунтами на рынке фьючерсов. Другими словами произошло изменение базиса.

Когда базис становится более отрицательным или менее положительным, как в нашем примере, считается, что базис занимает слабые позиции.

Если базис становится более положительным ли менее отрицательным, он занимает сильные позиции.

Изменения базиса влияют на доходы и потери инвесторов. Но риск, который несут изменения на фьючерсном и физическом рынках, намного меньше риска, когда инвестор не пользуется хеджированием.

Оптимальная цена.

Только на рынках с достаточным предложением, подлежащим поставке, возможно, рассчитать оптимальную или теоретическую цену фьючерса.

При оптимальной цене для инвестора не имеет значения, производится ли покупка фьючерса или соответствующего ему актива.

Представим себе ювелира, который планирует купить 5 унций золота для изготовления свадебных колец через три месяца. У него есть два способа, которые могли бы гарантировать цену на золото: во-первых, он может купить физический металл сейчас; во-вторых, он может приобрести фьючерс на золото на поставку через три месяца.

В случае если ювелир совершает покупку, он должен оплатить поставку немедленно. Деньги на финансирование этой сделки могут быть либо заимствованы, либо сняты со счета в банке, что приведет к последующей выплате ссуды с процентами или потерю процентов на своем счету, а также золото нужно застраховать и осуществлять хранение с момента покупки до момента продажи.

Если же ювелир приобретет фьючерс, он должен осуществить оплату через три месяца. Кроме того, ему не придется страховать и хранить золото.

Из всего этого может показаться, что покупка фьючерса выгоднее приобретения физического металла. Но на фьючерсном рынке цена включает в себя и стоимость, и страховку, и хранение. Причины, по которым вышеперечисленное входит в стоимость фьючерса, проще объяснить с точки зрения продавца. Продавец должен предусмотреть, сколько он затратит на поставку золота без риска для себя. Начиная с момента продажи фьючерса, продавец берет на себя обязательства на поставку, покупая золото, осуществляя хранение и страхование на протяжении всего срока контракта. Соответственно продавец включает в цену фьючерса затраты на производство и хранение.

Если физическая цена золота составляет $299 за унцию, процентная ставка – 5% ежегодно, сборы за страховку и хранение 0,5% за год, мы можем рассчитать оптимальную цену фьючерса на три месяца:

Расчет затрат в течение 3 месяцев (90 дней). (При расчетах в долларах США следует использовать 360 дней в году.)

Физическая цена х (Процентная ставка + хранение/страхование) х Количество дней/360

$290 x 5,5 % x 90/360 =

= $3,99 стоимость затрат

$3,99 + $290 = $293,99 – оптимальная цена фьючерса на 3 месяца.

Оптимальные цены на другие виды фьючерсов рассчитываются, исходя из того же принципа, хотя для фьючерсов на облигации, акции и валюты расчеты становятся более сложными. Пример для фьючерсов на акции FTSE 100:

Дата: 25 Июня

Цена акции: 5750

Процентная ставка: 6% годовых

Дивиденд: 4% годовых

Срок: 91 день

Цена акции + Объем затрат = Оптимальная цена.

5750 + 5750 х (6 –4)/100) х 91/365 =

5750 + 28,67 = 5778,67

Арбитраж.

Основной целью арбитражера является получение прибыли без риска, используя при этом разницы в ценах на различных рынках.

Большинство фьючерсов не имеют оптимальной цены, что означает торговлю либо по более высокой, либо более низкой цене. Эту разницу используют арбитражеры, производя продажу на фьючерсном рынке по высоким ценам и покупку по низким, и в то же время, осуществляя сделки с физическим активом.

Например, в случае, когда цена фьючерса превышает оптимальную цену, арбитражер осуществляет следующие действия:

Продажа фьючерса и покупка физического актива – арбитраж физической цены и затрат.

Покупка фьючерсов и продажа физического актива – обратный арбитраж физической цены и затрат.

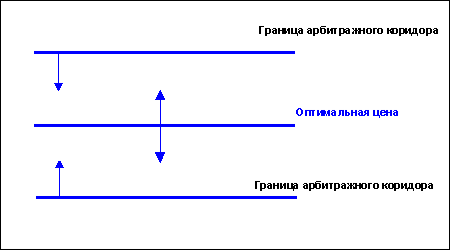

Цена фьючерса должна колебаться выше или ниже оптимальной цены, только тогда это составляет интерес для арбитражера. Колебания цен происходят в рамках арбитражного коридора . В зависимости от изменения цен среди участников, варьируется ширина коридора.

Конвергенция.

В последний день срока действия фьючерсного контракта размер затрат равняется нулю. На момент поставки на фьючерсном и физическом рынках цены на актив будут совпадать из-за катировок на немедленную поставку актива на обоих рынках. Это совпадение в одной точке называется конвергенцией

.

Опционы.

Фьючерсы и опционы.

Процессы определения стоимости опциона и фьючерса схожи. Но не стоит забывать, что поставка по фьючерсному контракту – обязательство, а поставка по опциону – право, которым можно воспользоваться или нет. Опционы оцениваются с точки зрения степени вероятности его осуществления.

Цена.

Почему цена одних опционов значительно выше других? В нижеприведенной таблице указаны цены на опцион колл на определенный актив. Цена базового актива - 98.

| Цена исполнения |

Сроки исполнения |

||||

| Январь |

Апрель |

Июль |

|||

| 70 |

29 |

31 |

32 |

||

Очевидны два влияющих фактора на цену опциона: цена базового актива и срок поставки.

Сравните январский опцион колл с ценой исполнения 70 и январский колл с ценой исполнения 90. Опцион колл на 70 оценен в 29, а колл на 90 оценен в 10. Возникает вопрос почему ?

Следует помнить, что мы имеем дело с опционами колл или правом осуществить покупку. Оценка опциона колл на 70 больше колла на 90, т.к. право произвести покупку по низкой цене (70) должно быть более привлекательным, чем право купить по высокой цене (90).

Цена опциона колл с ценой исполнения 70 составляет 29. Размер премии рассчитывается следующим образом: рыночная цена – 98, а из этого следует, что право покупки по цене 70 должно быть не менее 28. Эта сумма в 28 называется внутренней ценностью . Если бы право покупки на 70 стоило менее 28, то было бы возможно приобрести колл, исполнить его на бирже и немедленно продать актив по рыночной цене без риска для себя.

При оценке опциона также имеют значение сроки, которые отражаются в цене временной ценностью.

Премия опциона колл на 70 включает в себя два элемента: внутреннюю и временную ценность.

Внутренняя ценность + Временная ценность = Премия

28 + 1 = 29

Не все опционы имеют внутреннюю ценность. В таблице видно, что премия январского опциона на 110 составляет 1.

Колл на 110 не имеет внутренней ценности, т.к. он дает право покупки по цене выше текущей цены 98. Временная ценность данного опциона равняется 1, т.к. ситуация на рынке может измениться.

К концу срока действия контракта цена опциона равняется внутренней ценности или нулю. В нижеприведенной таблице приводится ценность колла на конец срока действия опциона, основываясь на рыночную цену актива 98.

| Цена исполнения контракта. |

Ценность. |

| 70 |

28 |

Временная ценность.

Как видно из таблицы премия январского колла на 70 составляет 29, апрельского колла на 70 – 31, а июльского колла на 70 – 32. Отсюда видно, что опцион с большим сроком действия оценивается дороже, т.к. за больший срок, а значит и больший риск, требуется большая премия.

Следует заметить, что временная ценность распределяется неравномерно среди различных цен исполнения контракта на определенный срок действия. В нашем случае для январских опционов колл, временная ценность распределяется следующим образом.

| Цена исполнения. |

Внутренняя ценность. |

Временная ценность. |

| 70 |

28 |

1 |

Из таблицы видно, что наибольшую временную ценность имеют опционы с ценой исполнения 100. Временная ценность зависит от степени вероятности исполнения опциона. Временная ценность опциона колл с ценой исполнения 70 составляет всего лишь1, т.к. исполнение опциона практически неизбежно.

Вся неопределенность и соответственно временная ценность сконцентрированы в опционе колл с ценой исполнения 100, т.к. вероятность исполнения равняется 50/50.

Мы уже рассмотрели, что временная ценность уменьшается в зависимости от приближения срока исполнения. Здесь важно понимать, что этот процесс происходит неравномерно. По мере приближения срока исполнения, временной ценности резко уменьшается. Уменьшение времени срока исполнения опциона, имеющего только временную ценность:

Для инвесторов время играет важную роль. Держатель опциона с течением времени теряет в стоимости опциона. Продавцу опциона, напротив, время играет на руку, т.к. опционы, которые он изначально продал, со временем обесцениваются.

Волатильность.

Волатильность – это степень изменения цены базового актива. По мере роста волатильности увеличивается риск продавца опциона, и соответственно размер премии возрастает. Если опцион продается на неволатильный актив, то размер премии уменьшается. Неуверенность в будущем, которую несут войны, кризисы и выборы, способствует росту премии.

Для трейдера важно знать, насколько рискованным или волатильным может быть в будущем актив, чтобы установить соответствующие цены на опционы. Для этого инвестор анализирует волатильность актива за прошедшее время, что называется исторической волатильностью .

Волатильность оказывает следующее влияние:

При росте волатильности, увеличивается премия опционов колл и пут.

При уменьшении волатильности, премия опционов колл и пут падает.

Другие влияния.

Существуют еще два фактора, оказывающих влияние на премии: процентные ставки и дивиденды (для опционов на акции).

· Процентные ставки.

Влияние процентных ставок может быть различно в зависимости от вида опциона: опцион на фьючерсный контракт или опцион на физический актив.

Опцион на физический актив : При росте процентной ставки, премия опциона колл растет, а премия пута падает.

Опцион на фьючерсы с немедленной выплатой премии : При росте процентных ставок, премии опционов колл и пут падает.

Опционы на фьючерсы без немедленной выплаты премии : При росте процентных ставок - незначительные изменения.

На данном этапе важно осознавать, во-первых, разное влияние на два вида опционов и, во-вторых, тот факт, что изменения процентной ставки имеют меньшее значение, чем волатильность.

· Дивиденды.

Выплата дивидендов влияет на цены опционов, т.к. когда компания выплачивает дивиденды держателям акций, цена акций падает до размера выплаченных дивидендов.

Например, компания UKCO plc, текущая цена акции которой составляет 450 фунтов, объявляет выплату дивидендов в размере 40 фунтов в понедельник 8 ноября. В понедельник 8 ноября после выплаты 40 фунтов цена акции падает до 410 фунтов.

Так как такое падение цен предсказуемо, инвесторы могут предвидеть ситуацию и постепенно уменьшать размер премии колл и увеличивать премию опциона пут.

Оптимальная цена опционов.

Оптимальная цена опциона рассчитывается при помощи сложной математической формулы, в которой учитываются базовая цена, цена страйка, процентная ставка и волатильность.

Расчет волатильности наиболее сложен и субъективен и, несмотря на использовании при расчетах базовой цены и цены исполнения, является всего лишь высоко профессиональной догадкой. Если волатильность окажется неверной, то это непосредственно отразится на оптимальной цене.

Формулы для вычисления оптимальной цены вносят элемент объективности в анализ положения на рынке опционов, а также используются для подсчета предполагаемой волатильности и размер риска или дельту.

Предполагаемая волатильность.

Предполагаемая волатильность рассчитывается на основе формулы, используемой для оптимальной цены опционов. В данном случае учитываются сроки поставки, цена исполнения, базовая цена, размер процентной ставки и рыночная цена опциона. Рассчитанная таким образом волатильность в некоторых случаях может быть более достоверной, чем историческая волатильность.

Дельта.

Дельта также высчитывается при помощи выше упомянутой формулы.

Во-первых, дельта – это степень изменения премий опциона в соответствии с базовым уровнем. Например, опцион с дельтой 0,25 может теоретически измениться на одну четверть от базового уровня. Если базовый уровень поднимается или опускается на 4, цена опциона может измениться на 1 (все остальные факторы остаются постоянными).

Во-вторых, дельта характеризует вероятность того, что к концу действия опцион будет с внутренней ценностью. Таким образом, размер дельты в 0,25 или 25% означает, что существует небольшая возможность того, что у опциона будет внутренняя ценность; дельта в 0,9 или 90% гарантирует наличие внутренней ценности.

В-третьих, дельта может характеризовать теоретическое количество фьючерсов или базовых паев, держатель которых, если это опционы колл, занимает длинную позицию или, если это опционы пут, занимает короткую позицию. Например, если дельта колла или пута составляет 0,25, то держатель колла (пута) занимает длинную (короткую) позицию на одну четвертую от цены фьючерсного контракта. В данном примере позиция держателя колла эквивалентна длинной позиции одной четверти фьючерса, т.е. держатель получит или потеряет доход в размере ? фьючерсного контракта.

Обычно дельты опционов колл являются положительными числами, а дельты опционов пут – отрицательными . Так же мы должны учитывать, какую позицию занимает держатель опциона: короткую или длинную.

Например, если держатель занимает короткую позицию, а опцион колл и рыночные цены растут, то такое движение на рынке не являются преимуществом держателя, т.к. размер премии увеличивается. В данном случае дельта – число отрицательное.

Математически это отражается следующим образом: мы определяем отрицательное значение короткой позиции и умножаем на размер дельты опциона.

Например, держатель колла занимает короткую позицию с дельтой +0,53. Дельта его позиции составит:

-1 х 0,53 = -0,53

Длинная позиция имеет положительное положение. Таким образом, для опциона пут в длинной позиции с дельтой –0,47 дельта составит:

-1 х -0,47 = -0,47

Для короткого пута:

1 х -0,47 = 0,47

Для длинного колла:

-1 х 0,53 = 0,53

1.

| Длинный колл |

Положительная дельта |

2. Играющие на повышение трейдеры (длинный колл/короткий пут) имеют положительные дельты; играющие на понижение инвесторы (длинный пут/короткий колл) – отрицательные дельты.

Например, при следующих позициях можно определить подверженность изменениям:

| 2 коротких опциона колл |

Дельта 0,5 |

| 1 длинный опцион пут |

Дельта 0,3 |

| 5 длинных опционов колл |

Дельта 0,2 |

Сначала следует выяснить, какие позиции имеют положительные или отрицательные дельты. Из вышеприведенной таблицы мы получаем, что короткие опционы колл имеют отрицательную дельту, длинные путы – также отрицательную, а длинные коллы – положительную.

Затем количество контрактов перемножается на размер дельты:

3 х -0,5 = -1

1 х -0,3 = -0,3

5 х +0,2 = +1

Общая дельта = -0,3

В данном примере общая дельта равняется –0.3 или 0.3 фьючерсного контракта.

Следует заметить, что дельта базового актива или фьючерса всегда равняется 1. Если инвестор занимает длинную позицию по фьючерсу, то дельта является положительной, короткой позиции соответствует отрицательная дельта 1.

Теорема равенства опционов колл и пут.

Существует взаимосвязь между ценами на опционы пут, опционы колл и базовый актив.

Для примера сравним две сделки: покупка фьючерса по цене 100 и одновременная покупка 100 опционов колл и продажа 100 опционов пут.

Прямая покупка фьючерса по цене 100:

|

или:

| Цена фьючерсов |

Доход/потери |

| 70 |

-30 |

Покупка 100 страйков колл по цене 10, и продажа 100 страйков пут по цене 10.

| Цена фьючерса к концу срока действ |

Внутренняя ценность 100 коллов |

Доход /потери 100 коллов |

Внутренняя ценность 100 путов |

Доход/потери 100 путов |

Общий доход/потери |

| 70 |

0 |

-10 |

30 |

-20 |

-30 |

Чистый доход и потери от этой операции составляет ту же сумму, что и операция с длинным фьючерсом. Позиция, занимаемая при покупке опциона колл и продажи опциона пут, называется искусственной длинной позицией.

Исходя из соответствия, если цена фьючерса и цена колла известна, возможно, например, узнать цену опциона пут. Для этого используется следующая формула:

К – П = Ф – Ц

где К – опцион колл, П – опцион пут, Ф – фьючерс, Ц – цена исполнения.

Эта формула приемлема только для опционов на фьючерсы; для опционов на физические активы используется другая формула:

К – П = Ф – Ц / (1+пр.* t)

где К – опцион колл, П – опцион пут, Ф – фьючерс, Ц – цена исполнения, пр. – процентная ставка, t – время (в годах).

Например, цена опциона на физический актив:

П = 5

Ц = 100

Ф = 100

Пр.= 6%

T = 60

К = П + Ф - Ц/ (1+пр.* t)

К = 5 + 100 – 100 / (1 + 6/100 * 60/365) =

= 5 + 100 – 100 / 1,0099 =

= 5 +100 –99 =

= 6

Единственное различие в формулах для опционов на физический актив и опционов на фьючерсы в том, что для физических активов учитываются затраты на содержание актива.

Использование равенства опционов пут и колл для арбитража.

В некоторых случаях цена опциона и базовая цена актива могут не соответствовать друг другу и нарушать равенство опционов пут и колл, что дает хорошие возможности для арбитража.

Например, итальянские государственные облигации на сентябрь продаются по цене 103,78, сентябрьский колл на 103 – по цене 1,29, сентябрьский пут – 0,53. (Оба опциона на сентябрьские фьючерсы.)

Сравним соответственно цены на покупку фьючерса и создания синтетически длинной позиции (длинный колл/короткий пут).

Цена фьючерса = 103,78

Синтетическая позиция = Премия колла – Премия пута + Цена исполнения =

1,29 - 0,53 + 103 = 103,76

Из примера видно, что длинная синтетическая позиция дешевле фьючерса, и, значит, существует возможность проведения арбитража.

В данном случае арбитражер занимает длинную синтетическую позицию по сравнительно низкой цене и в последствии продает фьючерс по сравнительно высокой цене.

Покупка – 103,76

Продажа – 103,87

Доход - 0,02

Размер дохода составляет 2 пункта.

В случае, когда инвестор продает фьючерс или базовый актив и занимает длинную синтетическую позицию, то эта операция называется реверсией (reversal).

Противоположная операция – конверсия (conversion) может производиться при низкой цене фьючерса и высокой цене синтетической позиции. В данном случае инвестор покупает фьючерс и занимает короткую синтетическую позицию (короткий колл/длинный пут).

Например, цена октябрьского фьючерса на нефть – 16,90, премия октябрьского опциона колл на 17,00 – 0,47, а премия октябрьского опциона пут – 0,53. (Оба опциона на октябрьские фьючерсы.)

Цена фьючерса = 16,90

Синтетическая позиция = 0,47 – 0,53 + 17,00 =16,94

В данном случае фьючерс приобретается по сравнительно низкой цене и синтетическая позиция продается по сравнительно высокой цене (продажа опциона колл/покупка опциона пут). Доход составляет 4 пункта.

ФЬЮЧЕРСЫ.

Товарные деривативы.

Металлы.

Физический рынок.

По всему миру физический рынок металлов подразделяется на несколько уровней в зависимости от вида металла. Несмотря на то, что торги проводятся на все виды металлов, мы будем рассматривать только определенные металлы, используемые при работе с деривативами.

| Базовые металлы. |

Ценные металлы. |

| Медь Никель Алюминий Цинк Олово Свинец |

Золото Серебро |

Причиной изменения цен на металлы является спрос и предложение. Так, например, если появляется угроза войны, то люди спешат забрать свои вложения из банков и вкладывают их в ценные металлы, такие как золото. Реакцией на повышенный спрос становится рост цен. И, наоборот, с уменьшением спроса на товары из металла, такие как автомобили, падают цены на необработанный металл.

Поставка металлов подразделяется на следующие три способа: первичная обработка, вторичная обработка (переработка металла) и металлы из казны государства. Традиционно правительства государств имеют определенные резервы в форме золота, которые продаются в трудные для страны времена с целью поддержать валюту государства. За последние несколько лет угроза продажи Россией части своих золотых резервов оказала значительное влияние на рыки всего мира.

Ниже перечислены основные первичные места добычи металлов и области их спроса.

| Металл. |

Первичные места добычи. |

Область спроса. |

| Золото |

Южная Африка |

Ювелирные изделия Инвестиции Стоматология Компьютерная/электронная техника |

| Серебро |

США, Австралия, Мексика, Перу, Канада |

Фотография Компьютерная/электронная техника Ювелирные изделия Стоматология |

| Медь |

Чили, США, Канада, Замбия, Заир, Перу |

Электроника Электричество Строительство |

| Никель |

Канада, Новая Каледония, Австралия, Россия |

Производство стали и сплавов |

| Алюминий |

Австралия, Бразилия, Ямайка |

Производство упаковки Воздушное кораблестроение Кухонное оборудование Производство окон |

| Цинк |

Канада, Перу, Австралия, Испания, Швеция |

Гальванизация Сплавы меди |

| Олово |

Малайзия, Бразилия, Канада, Китай |

Упаковка |

| Свинец |

США, Россия, Австралия |

Производство бензина, Батарей |

Фьючерсы и опционы на металлы.

Деривативы на металлы торгуются на двух основных биржах: Лондонская Биржа Металлов (LME) и Товарная Биржа в Нью-Йорке (COMEX). LME предлагает контракты на все базовые металлы и серебро, COMEX так же предлагает контракты на ценные металлы.

Система проведения торгов.

Торговля фьючерсами производится на рынке LME тремя различными способами: ринг, керб, интерофис .

В основе проведения торгов на бирже лежит открытая голосовая сессия или ринг . Каждый фьючерсный контракт на металл размещается на торгах четыре раза в день в течение 5 минут. Торги проводятся ежедневно в две сессии: с 11.40. до 13.30. и с 15.10 до 17.00.

Каждая из сессий разбивается на два периода, состоящих из 5-минутных торгов по каждому контракту. По окончании каждой сессии проводятся открытые голосовые торги на все металлы одновременно, что носит название керб .

Кроме проведения торгов на бирже, возможны торги, осуществляемые при помощи телефонной связи или интерофис . Такие торги проводятся как до, так и после открытой голосовой сессии и могут осуществляться круглосуточно.

Контракты на опционы LME обычно не принимают участия в открытой голосовой сессии. Фирмы предоставляют свои цены на опционы реуторам; торги осуществляются при помощи телефонной связи.

Продукты LME.

| Фьючерсы. |

Опционы. |

| Медь |

Медь* |

| Никель |

Никель |

| Алюминий |

Алюминий* |

| Сплавы алюминия |

Сплавы алюминия |

| Цинк |

Цинк |

| Олово |

Олово |

| Свинец |

Свинец |

| Серебро |

Серебро |

* используются и Американским, и Азиатским стилями.

Котировки контрактов LME.

Объемом контракта LME является определенное зафиксированное количество металла. Котировки на бирже определяются в валюте, оговоренной в контракте (на данный момент обычно в долларах US$) так же определяется размер и цена тика. В качестве примера рассмотрим фьючерс LME на алюминий:

| Размер контракта Валюта Размер тика Цена тика |

25 тонн доллары США $ 0,5 $ 12,5 |

Расчет доходов и потерь.

Покупка 1 фьючерса по цене $1,900

Через два дня – продажа 1 фьючерса по цене $1,920

Изменение тика = (1920 – 1900) / 0,5 = 40

Тик х Цена тика х Количество контрактов

40 х $12,50 х 1 = $500 - доход

или

Покупка 25 тонн алюминия @ $1900

Продажа 25 тонн алюминия @ $1920

Разница $20

= $20 х 25 = $500 – доход

Хеджирование при помощи LME фьючерсов.

Также как и другие фьючерсы, LME фьючерсы используются для хеджирования. Существует два вида хеджирования:

· Хеджирование с использованием фиксированной цены

· Компенсированное хеджирование

·Хеджирование с использованием фиксированной цены – это спекулятивный вид торговли, где производится покупка или продажа фьючерсных контрактов с целью зафиксировать цену на будущую покупку или продажу.

·Компенсированное хеджирование – хеджирование, страхующее существующую физическую позицию (длинную или короткую) при помощи равных и противоположных позиций на фьючерсном рынке. Таким образом, длинная позиция на металл компенсируется короткой позицией; короткая физическая позиция компенсируется длинной фьючерсной позицией.

Например, 1 марта производится покупка фьючерса LME на металл с поставкой через 3 месяца. Покупатель соглашается совершить оплату на основе цены на металл за последние три месяца с момента покупки (официальная цена фьючерса на 3 месяца).

До тех пор пока инвестор не продаст металл, он подвержен риску падения цен. В связи с этим он продает фьючерсный контракт на 1 июня.

Через 3 месяца, 30 мая, инвестор находит покупателя своего физического актива и выкупает фьючерсный контракт для закрытия позиции хеджирования.

| Торги. |

Физический рынок. |

LME |

| Март 1 Май 30 |

Покупка по цене $1,400 Продажа по цене $1,350 |

Продажа фьючерса по цене $1,400 Покупка по цене $1,350 |

| Итого |

- $50 |

+ $50 |

Фиксированные цены на золото и серебро.

Несмотря на то, что на Лондонской бирже в торгах принимают участие только деривативы на серебро, она оказывает огромное влияние в формировании цен, как на золото, так и на серебро. Для золота используется открытый фиксирующий метод.

Рынок золота находится под наблюдением Банка Англии, и фиксация производится пятью лицами под председательством Rothschild’s.

Цены на золото фиксируются ежедневно дважды в день.

Цены на серебро фиксируются ежедневно один раз в день

Сессия начинается с объявления предполагаемой средней цены на металл. Далее установленная цена предлагается клиентам, которые могут стать покупателями или продавцами по указанной цене. Если большинство клиентов изъявляют желание приобрести металл, то цена растет. И наоборот, если большинство клиентов – продавцы, то цена на металл падает. При достижении равновесия между количеством продавцов и покупателей назначается фиксированная цена.

COMEX.

COMEX – биржа металлов в Нью-Йорке, производящая операции с различными металлами, в том числе медью, золотом и серебром.

По завершении торгов на бирже LME возможен арбитраж между Лондонской и Нью-йоркской биржами.

| Металл. |

Фьючерс/ Опцион. |

Биржа. |

Расчет. |

Исполнение. |

| Медь Медь Алюминий Алюминий Сплав алюминия Сплав алюминия Цинк Цинк Олово Олово Свинец Свинец Никель Никель Серебро Серебро Золото Серебро Медь |

F O F O F O F O F O F O F O F O F F F |

LME LME LME LME LME LME LME LME LME LME LME LME LME LME LME LME COMEX COMEX COMEX |

P F P F P F P F P F P F P F P F P P P |

- A+TAPO - A+TAPO - A - A - A - A - A - A - - - |

(F = фьючерс, O = опцион, P = физический актив, A = американский)

Энергетические фьючерсы и опционы.

Биржи.

Энергетические фьючерсы и опционы представлены на двух основных биржах: Международная Нефтяная Биржа (International Petroleum Exchange или IPE) и Нью-йоркская Торговая Биржа (New York Mercantile Exchange или NYMEX).

Физический рынок.

Основными поставщиками нефти являются Россия, США и Саудовская Аравия. За последние несколько лет такие страны как Нигерия, Великобритания и Мексика заняли существенное положение на рынке нефти.

Сырая нефть подвергается обработке через процесс дистилляции. В состав необработанной нефти входят несколько компонентов с различными точками кипения. По мере нагревания сначала подвергаются обработке наиболее легкие компоненты, за ними следуют более тяжелые. Кроме процесса дистилляции используется крекинг для обработки более ценных продуктов нефти.

Необработанная нефть классифицируется в соответствии с тремя характеристиками:

| Содержание серы |

Высокое Низкое |

Окисление Низкий процент окисляемости. |

| Плотность |

Высокая Низкая |

Легкая Тяжелая |

| Место происхождения |

Брент, Западный Техас и др. |

Наиболее важными составляющими являются горючее, газ, керосин и газолин.

Открытие/закрытие процедуры торгов.

Торги на рынке открываются по звонку. Только в течение одной минуты ведутся торги по одному месяцу. Этот процесс продолжается до тех пор, пока торги по каждому месяцу не будут открыты.

Обратная процедура производится для закрытия.

Продукты IPE.

| Фьючерсы. |

Опционы. |

| Сырая нефть Диз. Топливо Газ |

Сырая нефть Диз. Топливо |

Котировки продуктов IPE.

Котировки контрактов на диз. топливо – доллары США за метрическую тонну; сырая нефть – в долларах США за баррель.

В качестве примера рассмотрим фьючерс на диз. топливо:

| Размер контракта Валюта Размер тика Цена тика |

100 тонн доллары США 25 центов 25$ |

Расчет дохода и убытков:

Покупка 5 фьючерсов по цене 190,50$. (Длинная позиция в 500 тонн диз. топлива.)

Через три дня осуществляется продажа 5 фьючерсов по цене 192,25$.

Движение тика составило (192,25 – 190,50) / 0,25 = 7

Количество тиков х Цена тика х Количество контрактов = Доход

7 х $25 х 5 = $875

IPE/SIMEX.

С 1995 года торги проходят на Международной Валютной Бирже в Сингапуре (SIMEX), что дает возможность увеличить торговый день до 18 часов в сутки.

Позиции могут быть открыты или закрыты на любой бирже, контракты могут подвергаться клирингу на биржах SIMEX или LCH.

Использование IPE фьючерсов.

· Открытая торговля.

·По мнению спекулятора, ожидается рост цен на необработанную нефть. В результате чего он приобретает 10 фьючерсов.

| Размер контракта Валюта Размер тика Цена тика |

1,000 баррелей доллар США 1 цент $10 |

Октябрь,5.

Покупка 10 ноябрьских опционов на необработанную нефть по цене $16,53. (10,000 баррелей)

К 25 октября цены поднялись так, что цена фьючерса составила $ 20,28.

Октябрь, 25.

Продажа 10 ноябрьских фьючерсов по цене $20,28.

Движение тика составило = ($20,28 - $16,53) / 0,01 = 375

Количество тиков х Цена тика х Количество контрактов = Доход

375 х $10 х 10 = $37,500

· Короткое хеджирование.

·10 февраля; производитель ожидает падение цен на диз. Топливо через два месяца. На физическом рынке цена составляет $178,75 за метрическую тонну. Если бы производитель мог зафиксировать приемлемую для него цену $170 за тонну, то производство 10.000 тонн стало бы выгодным. Для этого он продает 100 апрельских фьючерсов по цене $172,25.

Февраль, 10.

Продажа 100 апрельских фьючерсов на диз.топливо по цене $172,25. К концу марта производитель получает предложение $165,00 за тонну. Соответственно, производитель дает своему брокеру распоряжение о выкупе 100 контрактов и тем самым закрывает позицию.

Март, 30.