Линейная регрессия

СОДЕРЖАНИЕ: Расчет параметров уравнения линейной регрессии, экономическая интерпретация регрессии. Определение остаточной суммы квадратов. Выполнение предпосылок МНК. Расчет коэффициента детерминации, проверка значимости уравнения регрессии с помощью критерия Фишера.Министерство образования и науки Российской Федерации

Федеральное агентство по образованию

Государственное образовательное учреждение высшего профессионального образования

Всероссийский Заочный Финансово-Экономический институт

Филиал г. Тула

Контрольная работа

по дисциплине Эконометрика

Вариант 8

Выполнила:

Проверил:

Тула

2008

Задача 1

По предприятиям легкой промышленности региона получена информация, характеризующая зависимость объема выпуска продукции (![]() , млн. руб.) от объема капиталовложений (

, млн. руб.) от объема капиталовложений (![]() , млн. руб.).

, млн. руб.).

Требуется:

1. Найти параметры уравнения линейной регрессии, дать экономическую интерпретацию коэффициента регрессии.

2. Вычислить остатки; найти остаточную сумму квадратов; оценить дисперсию остатков ![]() ; построить график остатков.

; построить график остатков.

3. Проверить выполнение предпосылок МНК.

4. Осуществить проверку значимости параметров уравнения регрессии с помощью t-критерия Стьюдента ![]()

5. Вычислить коэффициент детерминации, проверить значимость уравнения регрессии с помощью ![]() -критерия Фишера

-критерия Фишера ![]() , найти среднюю относительную ошибку аппроксимации. Сделать вывод о качестве модели.

, найти среднюю относительную ошибку аппроксимации. Сделать вывод о качестве модели.

6. Осуществить прогнозирование среднего значения показателя ![]() при уровне значимости

при уровне значимости ![]() , если прогнозное значения фактора Х составит 80% от его максимального значения.

, если прогнозное значения фактора Х составит 80% от его максимального значения.

7. Представить графически: фактические и модельные значения ![]() точки прогноза.

точки прогноза.

8. Составить уравнения нелинейной регрессии:

· гиперболической;

· степенной;

· показательной.

Привести графики построенных уравнений регрессии.

9. Для указанных моделей найти коэффициенты детерминации и средние относительные ошибки аппроксимации. Сравнить модели по этим характеристикам и сделать вывод.

Вариант 8

|

|

17 |

22 |

10 |

7 |

12 |

21 |

14 |

7 |

20 |

3 |

|

|

26 |

27 |

22 |

19 |

21 |

26 |

20 |

15 |

30 |

13 |

Решение:

1. Уравнение линейной регрессии имеет следующий вид:

Таблица 1

| №наблюдения |

X |

Y |

X2 |

XY |

| 1 |

17 |

26 |

289 |

442 |

| 2 |

22 |

27 |

484 |

594 |

| 3 |

10 |

22 |

100 |

220 |

| 4 |

7 |

19 |

49 |

133 |

| 5 |

12 |

21 |

144 |

252 |

| 6 |

21 |

26 |

441 |

546 |

| 7 |

14 |

20 |

196 |

280 |

| 8 |

7 |

15 |

49 |

105 |

| 9 |

20 |

30 |

400 |

600 |

| 10 |

3 |

13 |

9 |

39 |

| Сумма |

133 |

219 |

2161 |

3211 |

| Ср. значение |

13,3 |

21,9 |

216,1 |

321,1 |

Найдем b:

Тогда ![]()

Уравнение линейной регрессии имеет вид: x =11,779+0,761x.

Коэффициент регрессии показывает среднее изменение результата с изменением фактора на одну единицу.

С увеличением объема капиталовложений на 1 млн. рублей объем выпускаемой продукции увеличится в среднем на 761 тыс. рублей.

2. Вычислим остатки при помощи. Получим:

Таблица 2

| ВЫВОД ОСТАТКА |

|||

| Наблюдение |

|

Остатки |

|

| 1 |

24,72 |

1,284 |

1,649 |

| 2 |

28,52 |

-1,521 |

2,313 |

| 3 |

19,39 |

2,611 |

6,817 |

| 4 |

17,11 |

1,894 |

3,587 |

| 5 |

20,91 |

0,089 |

0,008 |

| 6 |

27,76 |

-1,76 |

3,098 |

| 7 |

22,43 |

-2,433 |

5,919 |

| 8 |

17,11 |

-2,106 |

4,435 |

| 9 |

27 |

3,001 |

9,006 |

| 10 |

14,06 |

-1,062 |

1,128 |

| Сумма |

219 |

-0,003 |

37,961 |

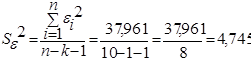

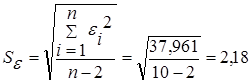

Найдем остаточную сумму квадратов:

![]()

Дисперсия остатков равна:

.

.

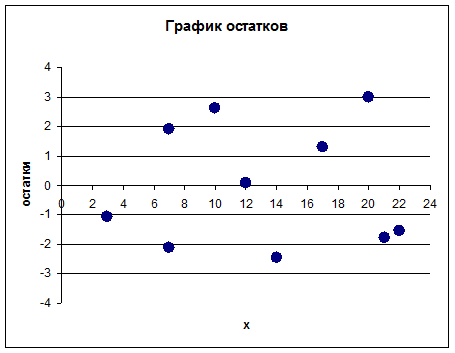

График остатков имеет следующий вид:

График 1

3. Проверим выполнение предпосылок МНК.

· Случайный характер остатков.

Случайный характер остатков i проверяется по графику. Как видно из графика 1 в расположении точек i нет направленности (на графике получена горизонтальная полоса). Следовательно, i – случайные величины и применение МНК оправдано.

· Средняя величина остатков или математическое ожидание равно нулю.

Так как расположение остатков на графике не имеет направленности (расположены на графике в виде горизонтальной полосы), то они независимы от значений фактора xi . Следовательно, модель адекватна.

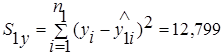

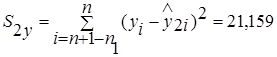

· Проверка гомоскедастичности остатков.

Выборка у нас малого объема, поэтому для оценки гомоскедастичность остатков используем метод Голдфельда - Квандта.

1) Упорядочим n = 10 наблюдений в порядке возрастания х.

2) Разделим на две группы - с большим и меньшим x, и для каждой группы определим уравнения регрессии.

Таблица 3

|

|

х |

y |

x·y |

x2 |

|

i =yi -i |

2 |

| 1 |

3 |

13 |

39 |

9 |

13,181 |

-0,181 |

0,033 |

| 2 |

7 |

19 |

133 |

49 |

17,197 |

1,803 |

3,251 |

| 3 |

7 |

15 |

105 |

49 |

17,197 |

-2,197 |

4,827 |

| 4 |

10 |

22 |

220 |

100 |

20,209 |

1,791 |

3,208 |

| 5 |

12 |

21 |

252 |

144 |

22,217 |

-1,217 |

1,481 |

| Сумма |

39 |

90 |

749 |

351 |

12,799 |

||

| Ср.знач |

7,8 |

18 |

149,8 |

70,2 |

|||

|

|

х |

y |

x·y |

x2 |

|

i =yi -i |

2 |

| 1 |

14 |

20 |

280 |

196 |

21,672 |

-1,672 |

2,796 |

| 2 |

17 |

26 |

442 |

289 |

24,252 |

1,748 |

3,056 |

| 3 |

20 |

30 |

600 |

400 |

26,832 |

3,168 |

10,036 |

| 4 |

21 |

26 |

546 |

441 |

27,692 |

-1,692 |

2,863 |

| 5 |

22 |

27 |

594 |

484 |

28,552 |

-1,552 |

2,409 |

| Сумма |

94 |

129 |

2462 |

1810 |

21,159 |

||

| Ср.знач |

18,8 |

25,8 |

492,4 |

362 |

![]()

![]()

![]()

![]()

3) Рассчитаем остаточные суммы квадратов для каждой регрессии.

,

,

.

.

4) Вычислим F- распределения.

Fнабл =S2 /S1 =1,653.

5) Произведем сравнение Fнабл и Fтабл .

1,6535,32 (при k1 =1 и k2 =n–2=10–2=8), следовательно, гетероскедастичность места не имеет, т.е. дисперсия остатков гомоскедастична.

· Отсутствие автокорреляции.

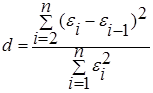

Отсутствие автокорреляции проверяется по d-критерию Дарбина - Уотсона:

Таблица 4

|

|

i |

i-1 |

i - i-1 |

( i - i-1 )2 |

| 1 |

1,284 |

|||

| 2 |

-1,521 |

1,284 |

-2,805 |

7,868 |

| 3 |

2,611 |

-1,521 |

4,132 |

17,073 |

| 4 |

1,894 |

2,611 |

-0,717 |

0,5141 |

| 5 |

0,089 |

1,894 |

-1,805 |

3,258 |

| 6 |

-1,760 |

0,089 |

-1,849 |

3,4188 |

| 7 |

-2,433 |

-1,760 |

-0,673 |

0,4529 |

| 8 |

-2,106 |

-2,433 |

0,327 |

0,1069 |

| 9 |

3,001 |

-2,106 |

5,107 |

26,081 |

| 10 |

-1,062 |

3,001 |

-4,063 |

16,508 |

| Сумма |

75,282 |

; d=75,282/37,961=1,983.

; d=75,282/37,961=1,983.

Так как d-критерий меньше двух, то мы наблюдаем присутствие положительной автокорреляции.

· Остатки подчиняются нормальному закону распределения.

4. Осуществить проверку значимости параметров уравнения регрессии с помощью t-критерия Стьюдента ![]()

;

;  ,

,

;

;  ,

,

где

Тогда  ,

,  ;

; ![]() и

и ![]()

tтабл =2,3060 (при 10-2=8 степенях свободы); tа и tb tтабл , что говорит о значимости параметров модели.

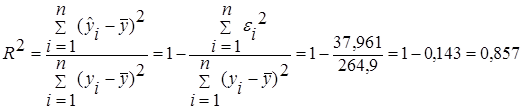

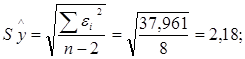

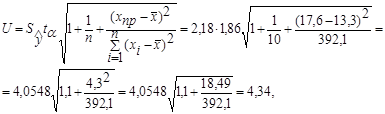

5. Коэффициент детерминации находится по формуле:

.

.

Данные возьмем из таблицы 5:

Таблица 5

| № |

x |

y |

|

|

|

|

|

|

| 1 |

17 |

26 |

3,7 |

4,1 |

13,69 |

16,81 |

1,284 |

4,938 |

| 2 |

22 |

27 |

8,7 |

5,1 |

75,69 |

26,01 |

-1,521 |

5,633 |

| 3 |

10 |

22 |

-3,3 |

0,1 |

10,89 |

0,01 |

2,611 |

11,868 |

| 4 |

7 |

19 |

-6,3 |

-2,9 |

39,69 |

8,41 |

1,894 |

9,968 |

| 5 |

12 |

21 |

-1,3 |

-0,9 |

1,69 |

0,81 |

0,089 |

0,424 |

| 6 |

21 |

26 |

7,7 |

4,1 |

59,29 |

16,81 |

-1,760 |

6,769 |

| 7 |

14 |

20 |

0,7 |

-1,9 |

0,49 |

3,61 |

-2,433 |

12,165 |

| 8 |

7 |

15 |

-6,3 |

-6,9 |

39,69 |

47,61 |

-2,106 |

14,040 |

| 9 |

20 |

30 |

6,7 |

8,1 |

44,89 |

65,61 |

3,001 |

10,003 |

| 10 |

3 |

13 |

-10,3 |

-8,9 |

106,09 |

79,21 |

-1,062 |

8,169 |

| Сумма |

133 |

219 |

392,1 |

264,9 |

|

83,979 |

||

| Ср. знач. |

13,3 |

21,9 |

|

|

|

|

|

|

Для проверки значимости модели используем F-критерий Фишера:

.

.

Fтабл =5,32 (k1 =1, k2 =8 степенями свободы) ;

FFтабл , что говорит о значимости уравнения регрессии.

Среднюю относительную ошибку аппроксимации находим по формуле:

;

;

В среднем расчетные значения отклоняются от фактических на 8,4%.

Поскольку найденная средняя относительная ошибка аппроксимации находится в интервале от 5 до 10, то можно утверждать, что модель имеет хорошее качество.

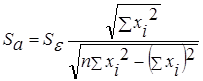

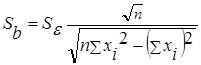

6. Ширина доверительного интервала находится по формулам:

![]()

где t =1,86 при m=n-2=8 и =0,1

Т.о.

![]()

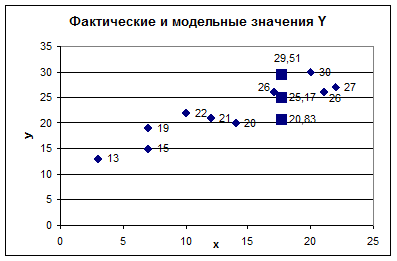

Верхн. граница: 25,173+4,34=29,513

Нижн. граница: 25,173-4,34=20,833

Таблица 6

| Нижняя граница |

Прогноз |

Верхняя граница |

| 20,83 |

25,17 |

29,51 |

7. Фактические и модельные значения Y, точки прогноза представлены на графике 2.

График 2

8. Составить уравнения нелинейной регрессии:

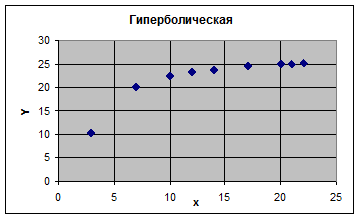

· Гиперболической

Уравнение показательной кривой имеет вид: = a + b/x.

Произведем линеаризацию модели путем замены Х = 1/х.

Тогда уравнение примет вид: = a + bХ- линейное уравнение регрессии.

Данные, необходимые для нахождения параметров приведены в таблице 6

Таблица 7

| № |

y |

x |

X |

X2 |

Xy |

|

i |

i 2 |

|

| 1 |

26 |

17 |

0,0588 |

0,0035 |

1,5294 |

24,41 |

1,59 |

2,52 |

6,11 |

| 2 |

27 |

22 |

0,0455 |

0,0021 |

1,2273 |

25,10 |

1,90 |

3,61 |

7,04 |

| 3 |

22 |

10 |

0,1000 |

0,0100 |

2,2000 |

22,29 |

-0,29 |

0,09 |

1,33 |

| 4 |

19 |

7 |

0,1429 |

0,0204 |

2,7143 |

20,09 |

-1,09 |

1,18 |

5,72 |

| 5 |

21 |

12 |

0,0833 |

0,0069 |

1,7500 |

23,15 |

-2,15 |

4,63 |

10,24 |

| 6 |

26 |

21 |

0,0476 |

0,0023 |

1,2381 |

24,99 |

1,01 |

1,02 |

3,89 |

| 7 |

20 |

14 |

0,0714 |

0,0051 |

1,4286 |

23,76 |

-3,76 |

14,16 |

18,82 |

| 8 |

15 |

7 |

0,1429 |

0,0204 |

2,1429 |

20,09 |

-5,09 |

25,88 |

33,91 |

| 9 |

30 |

20 |

0,0500 |

0,0025 |

1,5000 |

24,87 |

5,13 |

26,35 |

17,11 |

| 10 |

13 |

3 |

0,3333 |

0,1111 |

4,3333 |

10,28 |

2,72 |

7,38 |

20,90 |

| Сумма |

219 |

133 |

1,0757 |

0,1843 |

20,0638 |

|

|

86,82 |

125,07 |

| Ср.знач. |

21,9 |

13,3 |

0,1076 |

0,0184 |

2,0064 |

|

|

|

|

Значение параметров а и b линейной модели определим по формулам:

![]()

Уравнение регрессии будет иметь вид = 27,44 – 51,47 X.

Перейдем к исходным переменным, получим уравнение гиперболической модели:

![]() .

.

График 3

График 3

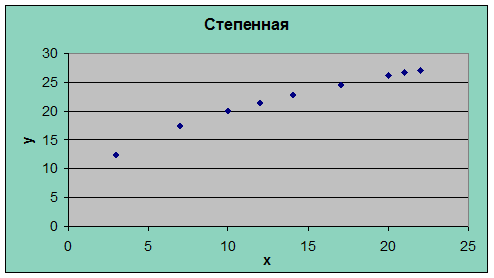

Степенная

Уравнение степенной модели имеет вид: = a · xb

Для построения этой модели необходимо произвести линеаризацию переменных. Для этого произведем логарифмирование обеих частей уравнения:

lg = lg a + b lg x

Обозначим Y = lg ; A = lg a; X = lg x

Тогда уравнение примет вид: Y = A + b X - линейное уравнение регрессии.

Рассчитаем его параметры, используя данные таблицы 8:

Таблица 8

| № |

y |

x |

Y |

X |

YX |

X2 |

|

i |

i 2 |

|

| 26 |

17 |

1,4150 |

1,2304 |

1,7411 |

1,5140 |

24,545 |

1,45 |

2,12 |

5,60 |

|

| 27 |

22 |

1,4314 |

1,3424 |

1,9215 |

1,8021 |

27,142 |

-0,14 |

0,02 |

0,52 |

|

| 22 |

10 |

1,3424 |

1,0000 |

1,3424 |

1,0000 |

19,957 |

2,04 |

4,17 |

9,29 |

|

| 19 |

7 |

1,2788 |

0,8451 |

1,0807 |

0,7142 |

17,365 |

1,63 |

2,67 |

8,60 |

|

| 21 |

12 |

1,3222 |

1,0792 |

1,4269 |

1,1646 |

21,427 |

-0,43 |

0,18 |

2,04 |

|

| 26 |

21 |

1,4150 |

1,3222 |

1,8709 |

1,7483 |

26,654 |

-0,65 |

0,43 |

2,51 |

|

| 20 |

14 |

1,3010 |

1,1461 |

1,4911 |

1,3136 |

22,755 |

-2,76 |

7,59 |

13,78 |

|

| 15 |

7 |

1,1761 |

0,8451 |

0,9939 |

0,7142 |

17,365 |

-2,37 |

5,59 |

15,77 |

|

| 30 |

20 |

1,4771 |

1,3010 |

1,9218 |

1,6927 |

26,151 |

3,85 |

14,81 |

12,83 |

|

| 13 |

3 |

1,1139 |

0,4771 |

0,5315 |

0,2276 |

12,479 |

0,52 |

0,27 |

4,01 |

|

| Сумма |

219 |

133 |

13,2729 |

10,5887 |

14,3218 |

11,8913 |

|

|

37,86 |

74,94 |

| Ср.знач. |

21,9 |

13,3 |

1,3273 |

1,0589 |

1,4322 |

1,1891 |

|

|

|

|

Значение параметров А и b линейной модели определим по формулам:

Значение параметров А и b линейной модели определим по формулам:

![]()

Уравнение регрессии имеет вид: Y=0,91 + 0,39X

Перейдем к исходным переменным x и y, выполнив потенцирование данного уравнения:

=100,91 · x0,39

=8,13 · x0,39 .

График 4

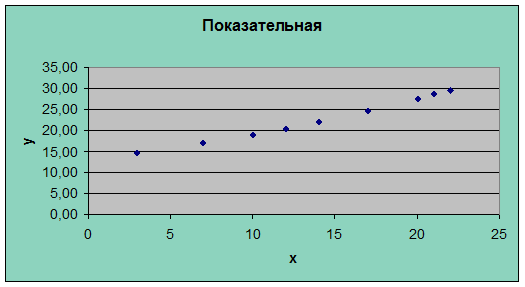

· Показательная

Уравнение показательной кривой имеет вид: = a · bx

Для построения этой модели необходимо произвести линеаризацию переменных. Для этого произведем логарифмирование обеих частей уравнения:

lg = lg a + x lg b

Обозначим Y = lg ; A = lg a; B = lg b

Тогда уравнение примет вид: Y = A + Bx - линейное уравнение регрессии.

Данные, необходимы для нахождения параметров, приведены в таблице 9.

Таблица 9

| №наблюдения |

y |

x |

Y |

Yx |

x2 |

|

i |

i 2 |

|

| 1 |

26 |

17 |

1,4150 |

24,0545 |

289 |

24,564 |

1,436 |

2,06 |

5,52 |

| 2 |

27 |

22 |

1,4314 |

31,4900 |

484 |

29,600 |

-2,600 |

6,76 |

9,63 |

| 3 |

22 |

10 |

1,3424 |

13,4242 |

100 |

18,920 |

3,080 |

9,49 |

14,00 |

| 4 |

19 |

7 |

1,2788 |

8,9513 |

49 |

16,917 |

2,083 |

4,34 |

10,96 |

| 5 |

21 |

12 |

1,3222 |

15,8666 |

144 |

20,385 |

0,615 |

0,38 |

2,93 |

| 6 |

26 |

21 |

1,4150 |

29,7144 |

441 |

28,516 |

-2,516 |

6,33 |

9,68 |

| 7 |

20 |

14 |

1,3010 |

18,2144 |

196 |

21,964 |

-1,964 |

3,86 |

9,82 |

| 8 |

15 |

7 |

1,1761 |

8,2326 |

49 |

16,917 |

-1,917 |

3,68 |

12,78 |

| 9 |

30 |

20 |

1,4771 |

29,5424 |

400 |

27,472 |

2,528 |

6,39 |

8,43 |

| 10 |

13 |

3 |

1,1139 |

3,3418 |

9 |

14,573 |

-1,573 |

2,47 |

12,10 |

| Сумма |

219 |

133 |

13,2729 |

182,8324 |

2161 |

|

|

45,75 |

95,84 |

| Ср.знач. |

21,9 |

13,3 |

1,3273 |

18,2832 |

216,1 |

|

|

|

|

Значение параметров А и B линейной модели определим по формулам:

![]()

Уравнение регрессии будет иметь вид: Y = 1,115 + 0,016x.

Перейдем к исходным переменным x и y, выполнив потенцирование данного уравнения:

=101,115 ·(100,016 )x ;

=13,03·1,038x .

График 5

9. Для указанных моделей найти: R2 – коэффициент детерминации и средние относительные ошибки аппроксимации А.

![]() для всех моделей = 264,9 (см. таблицу 5).

для всех моделей = 264,9 (см. таблицу 5).

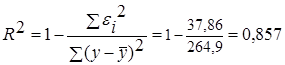

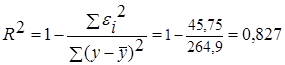

· Степенная модель (см. таблицу 8):

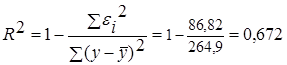

;

;

;

;

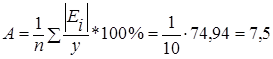

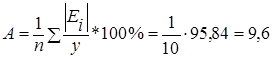

· Показательная модель (см.таблицу 9):

;

;

;

;

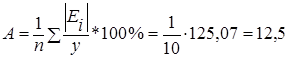

· Гиперболическая модель (см. таблицу 7):

.

.

Таблица 10

| Параметры Модели |

Коэффициент детерминации R2 |

Средняя относительная ошибка аппроксимации А |

| 1. Степенная |

0,857 |

7,5 |

| 2. Показательная |

0,827 |

9,6 |

| 3. Гиперболическая |

0,672 |

12,5 |

Коэффициент детерминации показывает долю вариации результативного признака, находящегося под воздействием изучаемых факторов. Чем ближе R2 к 1, тем выше качество модели.

Чем выше рассеяние эмпирических точек вокруг теоретической линии регрессии, тем меньше средняя ошибка аппроксимации. Ошибка аппроксимации меньше 7% свидетельствует о хорошем качестве модели.

При сравнении гиперболической, степенной и показательной моделей по данным характеристикам мы видим, что наибольшее значение коэффициента детерминации R2 и наименьшую ошибку аппроксимации имеет степенная модель, следовательно, ее можно считать лучшей.

Задача 2

Даны две СФМ, которые заданы в виде матриц коэффициентов модели. Необходимо записать системы одновременных уравнений и проверить обе системы на идентифицируемость.

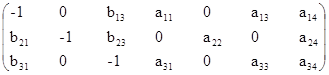

Таблица 1

| № варианта |

№ уравнения |

Задача 2а |

Задача 2б |

||||||||||||

| переменные |

переменные |

||||||||||||||

| y1 |

y2 |

y3 |

x1 |

x2 |

x3 |

x4 |

y1 |

y2 |

y3 |

x1 |

x2 |

x3 |

x4 |

||

| 8 |

1 |

-1 |

b12 |

b13 |

0 |

a12 |

a13 |

0 |

-1 |

0 |

b13 |

a11 |

0 |

a13 |

a14 |

| 2 |

0 |

-1 |

b23 |

a21 |

a22 |

0 |

a24 |

b21 |

-1 |

b23 |

0 |

a22 |

0 |

a24 |

|

| 3 |

0 |

b32 |

-1 |

a31 |

a32 |

a33 |

0 |

b31 |

0 |

-1 |

a31 |

0 |

a33 |

a34 |

|

Решение

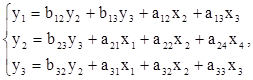

2а)  , тогда система уравнений будет иметь вид:

, тогда система уравнений будет иметь вид:

Модель имеет 3 эндогенные (y1 , y2 , y3 ) и 4 экзогенные (x1 , x2 , x3 , x4 ) переменные. Проверим каждое уравнение на необходимое и достаточное условие идентификации.

1 уравнение: y 1 = b 12 y 2 + b 13 y 3 + a 12 x 2 + a 13 x 3 ;

Необходимое условие: D + 1 = H

Эндогенные переменные: y1, y2, y3 ; H=3

Отсутствующие экзогенные переменные: х1, х4 ; D=2

2+1=3 - условие необходимости выполнено.

Достаточное условие: В уравнении отсутствуют х1, х4 . Построим матрицу из коэффициентов для второго и третьего уравнения:

Таблица 2

| Уравнение |

переменные |

|

| х1 |

х4 |

|

| 2 |

a21 |

a24 |

| 3 |

a3 1 |

0 |

Найдем определитель: ![]() , ранг =2, следовательно, условие достаточности выполнено.

, ранг =2, следовательно, условие достаточности выполнено.

1-ое уравнение идентифицируемо.

2 уравнение: y 2 = b 23 y 3 + a 21 x 1 + a 22 x 2 + a 24 x 4 ;

Необходимое условие: D + 1 = H

Эндогенные переменные: y2, y3 ; H=2

Отсутствующие экзогенные переменные: х3 ; D=1

1+1=2 - условие необходимости выполнено.

Достаточное условие: В уравнении отсутствуют y1, х3 . Построим матрицу из коэффициентов для первого и третьего уравнения:

Таблица 3

| Уравнение |

переменные |

|

| y1 |

х 3 |

|

| 1 |

-1 |

a13 |

| 3 |

0 |

a3 3 |

Найдем определитель: ![]() , ранг =2, следовательно, условие достаточности выполнено.

, ранг =2, следовательно, условие достаточности выполнено.

2-ое уравнение идентифицируемо.

3 уравнение: y 3 = b 32 y 2 + a 31 x 1 + a 32 x 2 + a 33 x 3 ;

Необходимое условие: D + 1 = H

Эндогенные переменные: y2, y3 ; H=2

Отсутствующие экзогенные переменные: х4 ; D=1

1+1=2 - условие необходимости выполнено.

Достаточное условие: В уравнении отсутствуют y1, х4 . Построим матрицу из коэффициентов для первого и второго уравнения:

Таблица 4

| Уравнение |

переменные |

|

| х1 |

х4 |

|

| 1 |

-1 |

0 |

| 2 |

0 |

a24 |

Найдем определитель: ![]() , ранг =2, следовательно, условие достаточности выполнено.

, ранг =2, следовательно, условие достаточности выполнено.

3-е уравнение идентифицируемо.

В целом вся система уравнений является идентифицируемой.

Решение

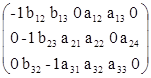

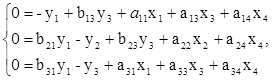

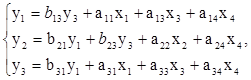

2б)  ,

,

Тогда система уравнений будет иметь вид:

Модель имеет 3 эндогенные (y1 , y2 , y3 ) и 4 экзогенные (x1 , x2 , x3 , x4 ) переменные. Проверим каждое уравнение на необходимое и достаточное условие идентификации.

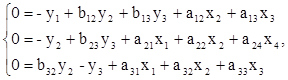

1 уравнение: y 1 = b 13 y 3 + a 11 x 1 + a 13 x 3 + a 14 x 4 ;

Необходимое условие: D + 1 = H

Эндогенные переменные: y1, y3 ; H=2

Отсутствующие экзогенные переменные: х2 ; D=1

1+1=2 - условие необходимости выполнено.

Достаточное условие: В уравнении отсутствуют y2 , х2 . Построим матрицу из коэффициентов для второго и третьего уравнения:

Таблица 5

| Уравнение |

переменные |

|

| y2 |

х 2 |

|

| 2 |

-1 |

a2 2 |

| 3 |

0 |

0 |

Найдем определитель: ![]() , следовательно, условие достаточности НЕ выполнено.

, следовательно, условие достаточности НЕ выполнено.

1-ое уравнение НЕидентифицируемо.

2 уравнение: y 2 = b 11 y 1 + b 23 y 3 + a 22 x 2 + a 24 x 4 ;

Необходимое условие: D + 1 = H

Эндогенные переменные: y1 , y2, y3 ; H=3

Отсутствующие экзогенные переменные: x1 , х3 ; D=2

2+1=3 - условие необходимости выполнено.

Достаточное условие: В уравнении отсутствуют x1, х3 . Построим матрицу из коэффициентов для первого и третьего уравнения:

Таблица 6

| Уравнение |

переменные |

|

| x1 |

х 3 |

|

| 1 |

a11 |

a13 |

| 3 |

a31 |

a3 3 |

Найдем определитель: ![]() , ранг =2, следовательно, условие достаточности выполнено.

, ранг =2, следовательно, условие достаточности выполнено.

2-ое уравнение идентифицируемо.

3 уравнение : y3 = b31 y2 +a31 x1 +a33 x3 +a34 x4 ;

Необходимое условие: D + 1 = H

Эндогенные переменные: y1, y3 ; H=2

Отсутствующие экзогенные переменные: х2 ; D=1

1+1=2 - условие необходимости выполнено.

Достаточное условие: В уравнении отсутствуют y1, х4 . Построим матрицу из коэффициентов для первого и второго уравнения:

Таблица 7

| Уравнение |

переменные |

|

| y2 |

х 2 |

|

| 1 |

0 |

0 |

| 2 |

-1 |

a2 2 |

Найдем определитель: ![]() , следовательно, условие достаточности НЕ выполнено

, следовательно, условие достаточности НЕ выполнено

3-е уравнение НЕидентифицируемо.

В целом вся система уравнений является НЕидентифицируемой, так как первое и третье уравнение – НЕидентифицируемы.

2в) По данным, используя косвенный метод наименьших квадратов, построить структурную форму модели вида: y1 =a01 +b12 y2 +a11 x1 +1 ;

y2 =a02 +b21 y1 +a22 x2 +2

Таблица 8

| Вариант |

n |

y1 |

y2 |

x1 |

x2 |

| 8 |

1 |

51.3 |

39.4 |

3 |

10 |

| 2 |

112.4 |

77.9 |

10 |

13 |

|

| 3 |

67.5 |

45.2 |

5 |

3 |

|

| 4 |

51.4 |

37.7 |

3 |

7 |

|

| 5 |

99.3 |

66.1 |

9 |

6 |

|

| 6 |

57.1 |

39.6 |

4 |

1 |

Решение

1) Структурную форму модели (СФМ) преобразуем в приведенную форму модели (ПФМ):

Для этого из второго уравнения выражаем y2 и подставляем его в первое, а из первого выражаем y1 и подставляем его во второе уравнение. Получим:

y1 =11 x1 + 12 x2 +u1;

y2 =21 x1 + 22 x2 +u2 ,

где u1 и u1 –случайные ошибки ПФМ.

Здесь

2) В каждом уравнение ПФМ с помощью МНК определим – коэффициент.

Для первого уравнения:

![]()

![]()

![]() .

.

Для решения системы уравнений требуются вспомогательные расчеты, которые представлены в таблице 9, 10.

Таблица 9

| n |

y1 |

y2 |

x1 |

x2 |

| 1 |

51,3 |

39,4 |

3 |

10 |

| 2 |

112,4 |

77,9 |

10 |

13 |

| 3 |

67,5 |

45,2 |

5 |

3 |

| 4 |

51,4 |

37,7 |

3 |

7 |

| 5 |

99,3 |

66,1 |

9 |

6 |

| 6 |

57,1 |

39,6 |

4 |

1 |

| Сумма |

439 |

305,9 |

34 |

40 |

| Сред. знач. |

73,17 |

50,98 |

5,67 |

6,67 |

Для упрощения расчетов удобнее работать с отклонениями от средних уровней:

у = у - уср ; х = х - хср

Таблица 10

| n |

y1 |

y2 |

x1 |

x2 |

y1 x1 |

x1 2 |

x1 x2 |

y1 x2 |

y2 x1 |

y2 x2 |

x2 2 |

| 1 |

-21,9 |

-11,6 |

-2,7 |

3,3 |

58,31 |

7,11 |

-8,89 |

-72,89 |

30,89 |

-38,61 |

11,11 |

| 2 |

39,2 |

26,9 |

4,3 |

6,3 |

170,0 |

18,78 |

27,44 |

248,48 |

116,64 |

170,47 |

40,11 |

| 3 |

-5,7 |

-5,8 |

-0,7 |

-3,7 |

3,78 |

0,44 |

2,44 |

20,78 |

3,86 |

21,21 |

13,44 |

| 4 |

-21,8 |

-13,3 |

-2,7 |

0,3 |

58,04 |

7,11 |

-0,89 |

-7,26 |

35,42 |

-4,43 |

0,11 |

| 5 |

26,1 |

15,1 |

3,3 |

-0,7 |

87,11 |

11,11 |

-2,22 |

-17,42 |

50,39 |

-10,08 |

0,44 |

| 6 |

-16,1 |

-11,4 |

-1,7 |

-5,7 |

26,78 |

2,78 |

9,44 |

91,04 |

18,97 |

64,51 |

32,11 |

| -0,2 |

-0,1 |

-0,2 |

-0,2 |

404,03 |

47,33 |

27,33 |

262,73 |

256,17 |

203,07 |

97,33 |

С учетом приведенных данных получим:

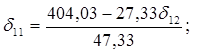

404,03 = 47,3311 + 27,3312

262,73 = 27,3311 + 97,3312

12 = 0,36;

![]()

С учетом этого первое уравнение ПФМ примет вид:

y 1 = 8,33х1 + 0,36х2 + u 1

Для второго уравнения определим – коэффициент с помощью МНК:

![]()

![]()

![]()

Для дальнейших расчетов данные берем из таблицы 9, 10. Получим:

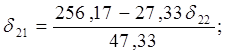

256,17=47,3321 +27,3322

203,07=27,3321 +97,3322

22 = 0,68;

Второе уравнение ПФМ примет вид:

у2 = 5,02х1 + 0,68х2 + u 2

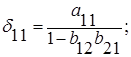

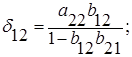

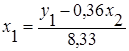

3) Выполним переход от ПФМ к СПФМ. Для этого из последнего уравнения найдем х2 :

Найденное х2 подставим в первое уравнение.

,

,

тогда b 12 =0,53; a 11 =5,67

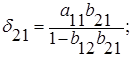

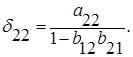

Из первого уравнения ПФМ найдем х1

Подставим во второе уравнение ПФМ

,

,

тогда b 21 =0,6; a 22 =0,46

4) Свободные члены СФМ найдем из уравнения:

а01 = у1ср - b12 у2ср - а11 х1ср = 73,17 – 0,53 50,98 - 5,67 5,67 = 14,00;

а02 = у2ср - b21 у1ср - а22 х2ср = 50,98 - 0,6 73,17 - 0,46 6,67 = 4,00.

5) Записываем СФМ в окончательном виде:

y1 =a01 + b12 y2 + a11 x1 + 1 ;

y2 =a02 + b21 y1 + a22 x2 + 2 .

y1 =14 + 0,53y2 + 5,67x1 + 1 ;

y2 = 4 + 0,6y1 + 0,46x2 + 2.