Лизинг 2 Суть лизинга

СОДЕРЖАНИЕ: СОДЕРЖАНИЕ ВВЕДЕНИЕ 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ЛИЗИНГОВОЙ ДЕЯТЕЛЬНОСТИ 1.1. Понятие лизинга и лизинговой сделки 1.2. Классификация видов лизинга 1.3. Государственное регулирование лизинговых отношенийСОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ЛИЗИНГОВОЙ ДЕЯТЕЛЬНОСТИ

1.1. Понятие лизинга и лизинговой сделки

1.2. Классификация видов лизинга

1.3. Государственное регулирование лизинговых отношений

1.3.1. Нормативное обеспечение лизинговых отношений в России

1.3.2. Страхование лизинговой деятельности

1.3.3. Лицензирование лизинговой деятельности

1.4. Преимущества и недостатки лизинга

2. ОБОСНОВАНИЕ ИСПОЛЬЗОВАНИЯ ФОРМЫ ЛИЗИНГА ДЛЯ ООО «КОМПЛЕКТ-М»

2.1. Общая характеристика ООО «Комплект-М»

2.2. Анализ имущественного и финансового положения лизингополучателя (ООО «Комплект-М»)

2.2.1. Оценка имущественного положения ООО «Комплект-М»

2.2.2. Оценка капитала, вложенного в имущество ООО «Комплект-М»

2.2.3. Анализ показателей финансовой устойчивости

2.2.4. Оценка платежеспособности и ликвидности ООО «Комплект-М»

2.3. Анализ внешней среды организации

2.3.1. Анализ правовой базы лизинга

2.3.2. Анализ налоговой политики в отношении лизинга

2.3.3. Проблемы развития лизинга в России

2.4. Обоснование выбора формы лизинга для ООО «Комплект- М»

2.4.1. Особенности финансового лизинга

2.4.2. Особенности оперативного лизинга

2.4.3. Выбор формы лизинга

3. ОЦЕНКА ЭФФЕКТИВНОСТИ ПРИМЕНЕНИЯ ЛИЗИНГА

3.1. Экономическая эффективность использования лизингового механизма в сравнении с механизмом аренды и прямого кредитования

3.2. Расчет среднегодовых (остаточных) стоимостей лизинга и состава лизинговых платежей (на примере экскаватора ЭО-3323А)

3.4. Порядок оформления договора лизинга и совершения лизинговых операций

ЗАКЛЮЧЕНИЕ

ЛИТЕРАТУРА

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Термин «лизинг» происходит от английского глагола «to lease» и означает «сдавать и брать имущество внаем». Адекватные понятия имеются и на языке других стран.

Суть лизинга заключается в инвестировании временно свободных или привлеченных финансовых средств, когда лизингодатель приобретает в собственность обусловленное договором имущество у определенного продавца и предоставляет это имущество лизингополучателю за плату во временное пользование. Предметом лизингового договора могут быть любые вещи, которые не теряют своих натуральных свойств в процессе их использования, применяемые для предпринимательской деятельности (в том числе строительные машины и оборудование, инструмент), за исключением земельных участков и других природных объектов.

Анализ зарубежного опыта показывает, что лизинговые операции стали неотъемлемой частью экономики большинства промышленно развитых стран. Около 25 - 30 лет назад на Западе лизинг был востребован ввиду резко возросших инвестиционных потребностей экономики, в силу сложившихся темпов технического прогресса, которые уже не могли удовлетворяться за счет исключительно традиционных каналов финансирования. Вот почему в условиях обостряющейся конкуренции лизинг был дополнительным и достаточно эффективным каналом сбыта произведенной продукции, он позволял добиваться расширения круга потребителей и завоевывать новые рынки сбыта.

Доля лизинга в новых инвестициях в оборудование во многих странах составляет от 15 до 30%. В США лизинг начал развиваться еще в 50-е годы, и в настоящее время на долю США приходится половина мирового оборота товаров, поставляемых по лизингу [13, с.17].

За последние 15 лет объем лизинговых операций в мире увеличился почти в 5 раз. Этому способствовали как привлекательность лизинга для его участников, так и государственная поддержка лизинговой деятельности, что связано с пониманием правительствами многих стран важной роли лизинга в повышении инвестиционной активности. Опыт применения лизинга в странах Западной Европы, США, Японии и других показывает, что развитие рынка лизинговых услуг укрепляет производственный сектор экономики, создает условия для ускоренного развития стратегически важных отраслей, стимулирует приток капитала в производственную сферу [11,с.5].

Актуальность развития лизинга в России, включая формирование лизингового рынка, обусловлена, прежде всего неблагоприятным состоянием парка оборудования: значителен вес морально устаревшего оборудования, низка эффективность его использования, нет обеспеченности запасными частями и т.д. Одним из вариантов решения этих проблем может быть лизинг, который объединяет все элементы внешнеторговых, кредитных и инвестиционных операций.

Развитие рыночной экономики поставило перед предприятиями ряд проблем, главной из которых является следующая: как утвердиться в условиях возрастающей конкуренции, сокращения рынка сбыта из-за невысоких цен продукции и неплатежеспособности, сложностей поиска поставщиков сырья, материалов и ограниченности финансовых ресурсов.

Согласно оценкам специалистов, сегодня в целом по строительной отрасли 40-50% всех основных фондов строительного комплекса по степени изношенности не отвечают конъюктуре спроса и требуют их замены. Вместе с тем стоимость высокопроизводительных современных машин и оборудования постоянно возрастает, что затрудняет обновление основных фондов [11,с.6].

В настоящее время обновляемость парка строительных машин и оборудования достигла критического уровня и составила в 1999г 1,5% при нормативной потребности порядка 8-9%, увеличивающейся в случае высокой степени морального и физического износа до 11-12%.

Имеющийся машинно-транспортный парк на 70-75% состоит из машин с истекшими сроками амортизации, до 1/3 их неработоспособны. Причем эти данные справедливы практически для всей производственной сферы [17,с.2].

В современных условиях для обновления и развитии технической базы необходимы новые экономические инструменты, позволяющие привлекать значительные инвестиционные потоки в капитальное строительство. Одной из них является лизинг.

В условиях снижения инвестиционной активности, обусловленного экономическим кризисом, внедрение механизма лизинга становится весомым фактором стабилизации отечественной экономики, возрождения производства, повышения его конкурентоспособности. В условиях кризиса банковской системы России, лизинг должен стать эффективным и доступным инструментом инвестирования организаций, предприятий и других хозяйств и занять нишу среднесрочного инвестиционного кредитования.

Перспективность лизинга и его производственная функция обуславливаются все возрастающей потребностью строительных организаций в обновлении основных производственных фондов, развитии мощностей предприятий, проведении технического перевооружения и возможностью частичного решения этих задач с гораздо меньшими издержками по сравнению с использованием кредита. Кроме того, он создает условия для применения наиболее передовой техники в условиях ее быстрого старения и острого дефицита финансовых средств.

Поэтому основой развития строительного предприятия и обновления его основных фондов является использование лизингового механизма.

Целью данной дипломной работы является выбор и обоснование использования формы лизинга для исследуемой строительной организации.

Объектом исследования является общество с ограниченной ответственностью «Комплект-М», которое является генподрядной организацией, а также производит и реализует строительные материалы и занимается всеми видами торговой деятельности.

В соответствии с целью были поставлены и решены следующие задачи:

рассмотрены существующие формы лизинга;

выполнен анализ имущественного и финансового положения ООО «Комлект-М»;

рассмотрена внешняя среда организации (правовая база, налоговая политика в отношении лизинга, проблемы развития лизинга в России);

выбрана форма лизинга;

проведена сравнительная оценка арендных и лизинговых отношений;

рассчитана экономическая эффективность использования лизингового механизма в сравнении с механизмом прямого кредитования;

произведен расчет среднегодовых (остаточных) стоимостей лизинга и состава лизинговых платежей;

рекомендован к использованию проект договора лизинга.

Предметом исследования являются экономические отношения, возникающие между субъектами лизинга.

Теоретической базой исследования послужили труды отечественных и зарубежных авторов, таких как Абашина А.М., Васильев Н.М., Балтус П., Майджер Б., Катырин С.Н., Газман В.Д., Кабатова Е.В., Прилуцкий Л.Н., Лепе Л. и др.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ЛИЗИНГОВОЙ ДЕЯТЕЛЬНОСТИ

1.1. Понятие лизинга и лизинговой сделки

С экономической точки зрения лизинг представляет собой комплекс имущественных отношений, складывающихся в связи с передачей имущества во временное пользование. Согласно российскому законодательству лизинг представляет собой вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату, на определенный срок и на определенных условиях, обусловленных договором, с правом выкупа имущества лизингополучателем [3,с.8].

Лизинговая сделка определена как совокупность договоров, необходимых для реализации договора лизинга между его субъектами.

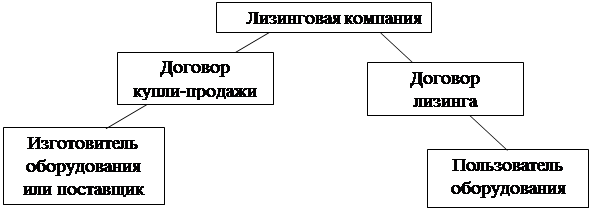

Субъектами лизинга являются лизингодатель, лизингополучатель и продавец (поставщик). В классической лизинговой сделке взаимоотношения между субъектами лизинга строятся по следующей схеме (рисунок 1): потенциальный (будущий) лизингополучатель, заинтересованный в получении конкретных и определенных видов имущества (оборудования, техники и т. д.), самостоятельно на основе имеющейся у него информации, опыта, рекомендаций, результатов предварительно достигнутых соглашений подбирает располагающего этим имуществом поставщика.

В силу недостаточности собственных средств и ограниченного доступа к кредитным ресурсам для приобретения имущества в собственность или в силу отсутствия необходимости в обязательной покупке имущества он (лизингополучатель) обращается к потенциальному (будущему) лизингодателю, имеющему необходимые средства, с просьбой об участии его в сделке.

Рис. 1 Схема осуществления лизинговой сделки

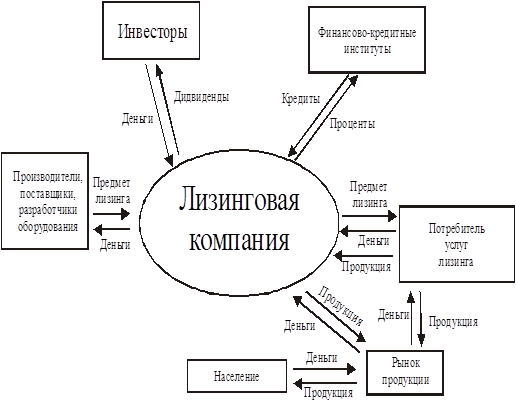

Участвуя в сделке лизинговая компания (рисунок 2):

- проверяет соответствие цены, которую согласовал лизингополучатель, текущему рыночному уровню;

- покупает необходимое лизингополучателю имущество у поставщика или производителя на основе договора купли-продажи в собственность лизинговой компании;

- передает купленное имущество лизингополучателю во временное пользование на оговоренных в договоре лизинга условиях.

К прямым участникам лизинговой сделки, т. е. к субъектам лизинга, относятся лизингодатели, лизингополучатели, поставщики (продавцы) лизингового имущества.

Косвенными участниками лизинговой сделки считаются коммерческие и инвестиционные банки, кредитующие лизингодателя, гаранты лизинговых сделок, страховые компании, посредники, лизинговые брокеры.

Рис.2 Схема деятельности лизинговой компании

Особенности лизинговых операций:

- право выбора объекта лизинга и продавца лизингового имущества принадлежит лизингополучателю, если иное не предусмотрено договором;

- лизинговое имущество используется лизингополучателем только в предпринимательских целях;

- лизинговое имущество приобретается лизингодателем у продавца лизингового имущества только при условии передачи его в лизинг лизингополучателю;

- сумма лизинговых платежей за весь период лизинга должна включать полную (или близкую к ней) стоимость лизингового имущества в ценах на момент заключения сделки;

- лизинг может быть как внутренним, когда все субъекты лизинга являются резидентами Российской Федерации, так и международным, когда один или несколько субъектов лизинга являются нерезидентами согласно законодательству Российской Федерации;

- имущество, переданное в лизинг, в течение всего срока действия договора лизинга является собственностью лизингодателя, за исключением имущества, приобретаемого лизинговой компанией за счет бюджетных средств;

- в договоре лизинга может быть предусмотрено право выкупа лизингового имущества лизингополучателем по истечении или до истечения срока договора;

- по соглашению сторон в договоре лизинга может предусматриваться ускоренная амортизация лизингового имущества в соответствии с законодательством Российской Федерации с последующим уведомлением об этом налоговых органов [3,с.23].

Лизингодателем может выступать как юридическое (лизинговая компания), так и физическое лицо, роль которого в лизинговой сделке сводится к приобретению в собственность имущества и предоставлению его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга.

В лице лизингодателя может выступать:

специализированная лизинговая компания, которая в дополнение к финансовому обеспечению сделки берет обязательство оказать ряд услуг нефинансового характера;

финансовая лизинговая компания, создаваемая специально для осуществления лизинговых операций, основной и фактически единственной функцией является финансирование приобретения имущества;

учреждение банка, а также другой хозяйствующий субъект, для которого лизинг непрофилирующая, но и не запрещенная сфера предпринимательской деятельности.

К лизинговой компании следует относить коммерческие организации (как резидентов, так и нерезидентов Российской Федерации), выполняющие в соответствии со своими учредительными документами функции лизингодателей.

Учредителями лизинговых компаний могут быть юридические и физические лица, зарегистрированные в качестве индивидуальных предпринимателей. Вместе с тем для осуществления лизинговой деятельности лизинговые компании имеют право привлекать денежные средства только юридических лиц (резидентов и нерезидентов Российской Федерации). Это означает, что физические лица могут быть учредителями лизинговых компаний, лизингодателями, но не могут быть кредиторами лизинговых операций.

Лизингополучателем может быть физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и пользование. В отличие от арендатора, состоящего в отношениях традиционного договора аренды, лизингополучатель имеет возможность выбора поставщика и вида необходимого ему оборудования.

Продавцом (поставщиком) в лизинговой сделке называют физическое или юридическое лицо, которое в соответствии с договором купли-продажи продает лизингодателю в обусловленный срок производимое (закупаемое) им имущество, являющееся предметом лизинга. Функции поставщика (продавца) на рынке лизинговых услуг чаще всего выполняют предприятия-изготовители имущества, но это могут быть и фирмы, осуществляющие, например, торговлю оборудованием.

Строительные организации в основном потенциальные лизингополучатели. Однако в ряде случаев они могут выступать и качестве продавца лизингового имущества (например, при реализации строительных машин и оборудования уже бывших в употреблении), а также в роли лизингодателя, если лизинговая деятельность осуществляется подразделениями механизации.

Договором лизинга может быть предусмотрена передача продавцом (поставщиком) предмета лизинга непосредственно лизингополучателю.

Банки и другие кредитно-финансовые учреждения, даже если они не являются непосредственно лизингодателями, также должны быть отнесены к участникамлизинговых услуг, так как обеспечивают лизингодателей заемными средствами, необходимыми для приобретения имущества.

Брокерские фирмы, функционирующие на рынке лизинговых услуг, играют очень важную роль. Их задача состоит в поиске партнеров, в информационном обеспечении других участников рынка и даже в выполнении посреднической функции. Консалтинговые фирмы, специализирующиеся на лизинге, оказывают консалтинговую помощь всем участникам рынка (и в первую очередь лизингополучателям).

Предмет лизинговой сделки : Лизинговая сделка может быть заключена в отношении любых непотребляемых вещей, в том числе предприятий и других имущественных комплексов, зданий, сооружений, оборудования, транспортных средств и другого движимого и недвижимого имущества, которое может использоваться для предпринимательской деятельности. Из данного определения однозначно следует, что предметом договора лизинга, во-первых, не могут быть оборотные активы предприятия, поскольку к ним не подходит определение непотребляемые, и, во-вторых, им не может быть такой вид внеоборотных активов, как нематериальные активы, поскольку они не имеют материальной, т. е. вещественной формы. Отсюда следует, что в качестве предмета лизинга могут выступать средства труда, относимые действующим законодательством к основным средствам. Однако и здесь существует некоторое ограничение: предметом лизинга не могут быть земельные участки и другие природные объекты, а также имущество, которое федеральными законами запрещено для свободного обращения или для которого установлен особый порядок обращения (п. 2 ст. 3 Закона о лизинге [18]).

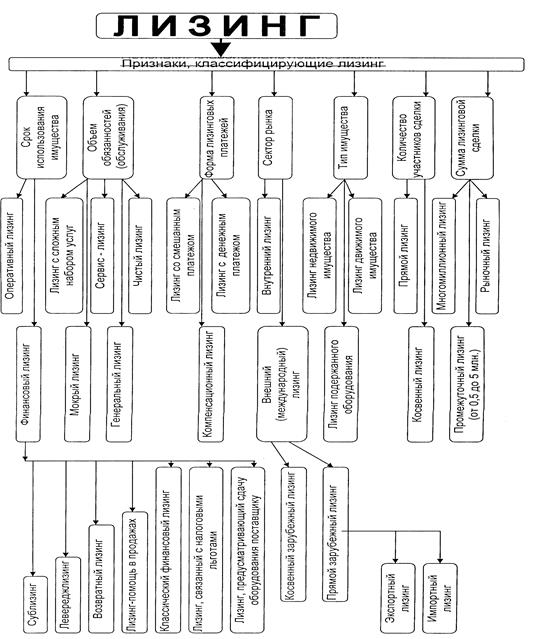

1.2. Классификация видов лизинга

Рынок лизинговых услуг характеризуется многообразием форм лизинга, моделей лизинговых контрактов и юридических норм, регулирующих лизинговые операции.

При выделении видов лизинга исходят, прежде всего, из признаков их классификации (рисунок 3), которые характеризуют: срок использования и степень окупаемости лизингового имущества; отношение к арендуемому имуществу; тип финансирования лизинговой операции; тип лизингового имущества; состав участников лизинговой сделки; тип передаваемого в лизинг имущества; сектор рынка, где проводятся лизинговые операции; отношение к налоговым, таможенным и амортизационным льготам и преференциям; порядок лизинговых платежей [12].

По сроку действия договора и степени окупаемости имущества различают:

- финансовый (капитальный, прямой лизинг) - лизинг с полной амортизацией;

- оперативный (сервисный лизинг) - лизинг с неполной амортизацией.

При финансовом лизинге лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у продавца, определенного лизингополучателем, и передать лизингополучателю данное имущество в качестве предмета лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и пользование.

При этом Законом о лизинге определено, что срок, на который предмет лизинга передается лизингополучателю, соизмерим по продолжительности со сроком полной амортизации предмета лизинга или превышает его. Поэтому размер платы за временное пользование имуществом (лизинговые платежи) в течение срока действия договора лизинга, как правило, включает полную (или близкую к ней) стоимость основных фондов на момент заключения сделки. По истечении срока действия договора лизинга или до его истечения при условии выплаты лизингополучателем полной суммы, предусмотренной договором лизинга, если иное не предусмотрено договором лизинга, предмет лизинга переходит в собственность лизингополучателя.

Рис.3 Классификация видов лизинга

Данный вид лизинга исключает досрочное расторжение контракта в течение основного срока аренды, необходимого для возмещения расходов лизингодателя (затраты на приобретение, выплата процентов, страховые издержки и т.д).

При оперативном лизинге лизинговое имущество закупается лизингодателем на свой страх и риск и передается им лизингополучателю в качестве предмета лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и пользование. По истечении предусмотренного договором срока и при условии выплаты лизингополучателем предусмотренной договором суммы лизинговых платежей предмет лизинга возвращается лизингодателю, при этом лизингополучатель не имеет права требовать перехода права собственности на предмет лизинга. То есть в рамках договора оперативного лизинга лизинговое имущество не может быть передано в собственность лизингополучателя. Это возможно лишь на основании последующего договора купли-продажи. При оперативном лизинге предмет лизинга может быть передан в лизинг неоднократно в течение полного срока амортизации предмета лизинга.

При оперативном лизинге договор об аренде может быть расторгнут в любой момент в рамках срока его действия. Риск и издержки по недобросовестному использованию взятых в аренду строительных машин, оборудования и т.д. лежат на лизингодателе, который осуществляет техническое обслуживание и ремонт сдаваемого по лизингу имущества. При оперативном лизинге с лизингополучателя взимается более высокая процентная ставка, чем при финансовом лизинге, так как в этом случае лизингодатель не имеет полной окупаемости стоимости сдаваемого имущества за время действия контракта и не застрахован от коммерческих рисков [21с.154].

По типу финансирования лизинг делится на:

- Срочный, когда имеет место одноразовая аренда имущества.

- Возобновляемый (револьверный) лизинг с последовательной заменой имущества. Применяется, когда лизингополучателю по технологии производства работ последовательно требуется различное оборудование. В этом случае в соответствии с условиями лизингового договора он приобретает право по истечении определенного срока обменять имущество, взятое в лизинг на другое. Лизингополучатель принимает на себя все расходы по замене оборудования.

- Генеральный лизинг (разновидность возобновляемого лизинга) позволяет лизингополучателю дополнить список арендуемого оборудования без заключения новых контрактов. Это очень важно для предприятий с непрерывным производственным циклом и при жесткой контрактной кооперации с партнерами. Генеральный лизинг используется тогда, когда требуется срочная поставка или замена уже полученного по лизингу оборудования, а времени, необходимого на проработку и заключение нового контракта нет [12,с.25].

В зависимости от состава участников (субъектов) сделки различают следующие виды лизинга:

- Прямой лизинг, при котором собственник имущества (поставщик) самостоятельно сдает объект в лизинг ( двухсторонняя сделка). По сути, эту сделку нельзя назвать классической лизинговой сделкой, так как в ней не участвует лизинговая компания.

- Косвенный лизинг, когда передача имущества в лизинг происходит через посредника. Такого рода сделка схожа с классической лизинговой операцией, так как в ней участвуют поставщик, лизингодатель и лизингополучатель, причем каждый из них выступает самостоятельно.

- Раздельный лизинг- лизинг с участием множества сторон (leveragedleasing) или лизинг с частичным финансированием лизингодателя. Этот вид лизинга распространен как форма финансирования сложных, крупномасштабных объектов, таких, как авиатехника, морские и речные суда, железнодорожный и подвижной состав, буровые платформы и т.п. Раздельный лизинг считается наиболее сложным, так как ему присуще многоканальное финансирование. В этом случае лизингодатель получает долгосрочный заем у одного или нескольких кредитных учреждений на сумму до 80% стоимости имущества, предоставляемого во временное пользование. Особенностью такого кредита является то, что лизингодатель передает часть своих прав по лизинговому договору кредиторам и не несет перед ними ответственности за полный и своевременный возврат ссуды, погашаемой при этом из сумм лизинговых платежей, вносимых лизингополучателем непосредственно заимодавцам.

- Возвратный лизинг, который можно рассматривать как вариант прямого лизинга. Его особенностью является то, что продавец (поставщик) предмета лизинга одновременно выступает и как лизингополучатель. Смысл таких отношений состоит в том, что предприятие, нуждающееся в оборотных средствах и не имеющее возможности их получить иначе, как продав часть своего имущества, продает его лизинговой компании, одновременно заключая с ней договор лизинга на это же имущество и соответственно продолжая им пользоваться.

Важным преимуществом возвратного лизинга является использование уже находящегося в эксплуатации оборудования в качестве источника финансирования строящихся новых объектов с вытекающей из этого возможностью использовать налоговые льготы, предоставляемые для участников лизинговых операций. Возвратный лизинг дает возможность рефинансировать капитальные вложения с меньшими затратами, чем при привлечении банковских ссуд, особенно если платежеспособность предприятия ставится кредитующими организациями под сомнение ввиду неблагоприятного соотношения между уставным капиталом и заемными фондами.

По типу имущества различают:

- лизинг движимого имущества (оборудование, техника, автомобили, суда, самолеты, и т.п.), в том числе нового и бывшего в употреблении;

- лизинг недвижимости (здания, сооружения).

В зависимости от сектора рынка, где проводятся лизинговые операции, различают:

внутренний лизинг, при котором все участники лизинговой сделки (лизингодатель, лизингополучатель и продавец (поставщик)) являются представителями одной страны;

международный лизинг, при котором хотя бы одна из сторон принадлежит к разным странам. К этому же виду лизинга относят и сделки, проводимые лизингодателем и лизингополучателем одной страны, если хотя бы одна из сторон ведет свою деятельность и имеет капитал совместно с зарубежной фирмой.

Внешний лизинг, в свою очередь, подразделяется на импортный, когда зарубежной стороной является лизингодатель, и экспортный, когда зарубежной стороной является лизингополучатель.

По отношению к налоговым, амортизационным льготам различают лизинг:

- с использованием льгот по налогообложению имущества, прибыли, НДС, различных сборов, ускоренной амортизации и т.п.

- без использования льгот.

При практическом осуществлении лизинговых операций в зависимости от намерений сторон в лизинговом договоре могут в той или иной степени присутствовать черты перечисленных видов и разновидностей лизинга.

Договор лизинга:

В соответствии с п. 3 ст. 15 Закона о лизинге [18] в рамках договора лизинга возможно заключение сопутствующих договоров:

- договор купли-продажи

- кредитный договор

- договор страхования

- договор залога

- договор поручительства

- договор гарантии

- договор поставки продукции, изготовленной на лизинговом оборудовании

- дополнительные условия.

Договор лизинга содержит:

- точное описание предмета лизинга;

- объем передаваемых прав собственности;

- наименование места и указание порядка передачи предмета лизинга;

- указание срока действия договора лизинга;

- порядок балансового учета предмета лизинга;

- порядок содержания и ремонта предмета лизинга;

- перечень дополнительных услуг, предоставленных лизингодателем на основании договора комплексного лизинга;

- указание общей суммы договора лизинга и размера вознаграждения лизингодателя;

- порядок, расчетов (график платежей);

- определение обязанности лизингодателя или лизингополучателя застраховать предмет лизинга от связанных с договором лизинга рисков, если иное не предусмотрено договором;

- описание обстоятельств, которые стороны считают бесспорным и очевидным нарушением обязательств и которые ведут к прекращению действия договора лизинга и имущественному расчету;

- описание процедуры изъятия (возврата) предмета лизинга;

- информацию о том, кем осуществляется выбор продавца и приобретаемого имущества (предмета лизинга). В случае выполнения этой обязанности лизингополучателем лизингодатель не несет за выбор никакой ответственности.

Договор лизинга может предусматривать:

- отсрочку лизинговых платежей на срок не более чем шесть месяцев (180 дней) с момента начала использования предмета лизинга;

- право лизингополучателя продлить срок лизинга с сохранением или изменением условий договора лизинга.

Условия прекращения действия договора

В договоре финансового лизинга и сублизинга в обязательном порядке должны быть оговорены обстоятельства, которые стороны считают бесспорным и очевидным нарушением обязательств, приводящим к прекращению действия договоров финансового лизинга и сублизинга и имущественному расчету, а также процедура изъятия (возврата) предмета лизинга.

Важной частью договоров финансового лизинга и сублизинга является порядок расчетов и гарантии уплаты лизинговых платежей.

1.Договор прекращает свое действие без дополнительного согласования сторонами и обращения в суд в следующих случаях:

- при систематическом нарушении лизингополучателем условий Договора, в т. ч. неуплаты лизинговых платежей в течение двух сроков подряд;

- договор закупки расторгнут предприятием-изготовителем;

- когда имущество используется не по назначению или эксплуатируется с нарушением технических условий;

- в случае приостановления или прекращения деятельности лизингополучателя либо угрозы прекращения, если в отношении лизингополучателя возбужден судебный иск или на его имущество в обеспечение покрытия долга наложен арест (независимо от того, относится это к объекту лизинга или нет),или есть судебное решение о его реорганизации или ликвидации.

При расторжении Договора лизингодатель имеет право изъять имущество у лизингополучателя с последующей передачей оборудования другому получателю.

В вышеуказанных случаях, лизингодатель может без предварительного уведомления лизингополучателя осуществить любую или все ниже перечисленные меры:

- незамедлительно потребовать от лизингополучателя оплатить часть или полную сумму платежей, предусмотренных настоящим Договором и в дополнение к этому потребовать от него компенсацию за все нанесенные расходы;

- письменным уведомлением обязать лизингополучателя в течение оговоренного срока со дня получения соответствующего требования от лизингодателя вывезти объект лизинга по адресу им указанному и сдать имущество по акту уполномоченному лизингодателем лицу. Все риски и расходы по такому демонтажу, упаковке и перевозке возлагаются на лизингополучателя. В случае, если, невзирая на вышеуказанные условия, он не обеспечит вывоз имущества. Лизингодатель имеет право произвести демонтаж и перевозку за его счет, возложив на лизингополучателя, а также ответственность за риски, связанные с демонтажем и перевозкой.

Досрочное прекращение действия Договора со стороны лизингополучателя возможно при перечисления на счет лизингодателя всей суммы лизинговых платежей, но не менее одного года с момента получения имущества. При выплате лизингополучателем суммы закрытия сделки имущество переходит в его собственность, что оформляется соответствующим актом.

1.3. Государственное регулирование лизинговых отношений

1.3.1. Нормативное обеспечение лизинговых отношений в России

Первые шаги в направлении разработки нормативного обеспечения, регулирующего лизинговые отношения в России, были осуществлены в соответствии с Указом Президента РФ от 17 сентября 1994 г. № 1929 О развитии финансового лизинга в инвестиционной деятельности.

Во исполнение этого Указа Правительством РФ было разработано и утверждено Постановлением от 29 июня 1995 г. № 633 Временное положение о лизинге - первый документ, давший нормативное определение лизинга.

Первым документом, определяющим порядок отражения в бухгалтерском учете лизинговых операций, явились утвержденные Приказом Минфина России от 25 сентября 1995 г. № 105 Указания об отражении в бухгалтерском учете и отчетности лизинговых операций На момент выхода в свет Указаний Временное положение о лизинге не предусматривало такого варианта договора лизинга, при котором лизинговое имущество передавалось бы на баланс лизингополучателя. Постановлением Правительства РФ от 27 июня 1996 г. № 752 О государственной поддержке развития лизинговой деятельности в Российской Федерации во Временное положение о лизинге были внесены изменения, дающие возможность постановки лизингового имущества на баланс лизингодателя или лизингополучателя по согласованию между сторонами договора лизинга. Однако порядок ведения бухгалтерского учета лизинговых операций при постановке лизингового имущества на баланс лизингополучателя был определен Минфином России только в 1997г. Начиная с 1 января 1997 г. бухгалтерский учет операций по договору лизинга следует вести в соответствии с приказом Минфина России от 17 февраля 1997 г. № 15 Об отражении в бухгалтерском учете операций по договору лизинга (далее - Приказ № 15).

Законодательную основу отношения, возникающие в процессе исполнения договора лизинга, впервые обрели с введением в действие с 1 марта 1996 г. части второй Гражданского кодекса РФ (далее - ГК РФ).

В соответствии со ст. 665 ГК РФ по договору финансовой аренды (договору лизинга) арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного им продавца и предоставить арендатору это имущество за плату во временное владение и пользование для предпринимательских целей. 16 апреля 1996 г. в свет вышел еще один документ, имеющий отношение к лизинговым операциям и регулирующий на этот раз порядок определения лизинговых платежей: Минэкономики России по согласованию с Минфином России были утверждены Методические рекомендации по расчету лизинговых платежей, предназначенные для расчетов лизинговых платежей при заключении договоров финансового лизинга. Методическими рекомендациями определен состав лизинговых платежей и приведен алгоритм их расчета.

Свое развитие положения ГК РФ, регулирующие отношения лизинга, получили с принятием Федерального закона от 29 октября 1998 г. № 164-ФЗ О лизинге (далее - Закон о лизинге). Данный Закон определил правовые и организационно-экономические особенности лизинга.

В настоящее время при организации и совершении лизинговой сделки необходимо руководствоваться положениями следующих законодательных и нормативных документов:

- Гражданского кодекса РФ (часть вторая, гл. 34);

- Федерального закона от 29 октября 1996 г. № 164-ФЗ О лизинге;

- приказа Минфина России от 17 февраля 1997 г. № 15 Об отражении в бухгалтерском учете операций по договору лизинга.

В соответствии с п. 5 ст.3 ГК РФ в случае противоречия Указа Президента РФ или постановления Правительства РФ кодексу или иному закону применяется ГК РФ или соответствующий закон. Таким образом, поскольку в настоящее время Временное положение о лизинге, а также Методические рекомендации по расчету лизинговых платежей не отменены, их следует применять в части, не противоречащей ГК РФ и Закону о лизинге [8,с.15].

1.3.2. Страхование лизинговой деятельности

Вопрос гарантий остается ключевым для лизинга с участием малых предприятий. Государственные гарантии должны предоставляться только на часть испрашиваемого кредита для приобретения оборудования и последующей передачи его в лизинг субъектам малого предпринимательства. Государство будет постепенно сокращать свое участие в гарантийных фондах. В них возрастет доля лизинговых, страховых компаний, банков, поставщиков оборудования. Необходимо разделение риска между государством и другими участниками лизинговых проектов, вовлечение банков в реальное финансирование. Гарантийные фонды могут выступать в качестве страховщиков, предоставляя гарантии межрегиональным, регионально-муниципальным лизинговым компаниям по возврату им лизинговых платежей от лизингополучателей [15,с.86].

Страхование возврата лизинговых платежей .

При разработке схем предоставления гарантий необходимо будет учитывать возможность использованию такого механизма, как страхование возврата лизинговых платежей. В лизинговых сделках компании предлагается использовать комбинированные виды гарантий. Например, лизингополучатель предоставляет 50%- или 70%-ную гарантию на возврат лизинговых платежей в качестве залогового обеспечения: ценные бумаги, ликвидное имущество (в том числе различную недвижимость — квартиры, участки, дома), депозит и др., а еще 50%- или 30%-ную гарантию лизинговой компании — в виде страхового полиса. Возможно покрытие залоговым обеспечением и всех 100% лизинговых платежей. Но здесь следует учитывать, что при наличии такого обеспечения потенциальный клиент может воспользоваться и нелизинговой схемой приобретения необходимого ему имущества [15,с.91].

Страхование получаемого в лизинг оборудования

Мировой опыт экономико-правовых взаимоотношений свидетельствует, что при заключении лизинговых соглашений лизингополучатель принимает на себя обязанность застраховать транспортировку получаемого в лизинг оборудования, его монтаж и пусконаладочные работы, имущественные риски.

В соответствии с Гражданским кодексом РФ [6] и Законом «О лизинге» [18] по договору имущественного страхования могут быть застрахованы такие имущественные интересы:

1) риск утраты (гибели), недостачи или повреждения определенного имущества;

2) риск ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу

других лиц, а в случаях, предусмотренных законом, также ответственности по договорам, — риск гражданской ответственности;

3) риск убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или из-за изменения условий этой деятельности по не зависящим от предпринимателя обстоятельствам, в том числе риск неполучения ожидаемых доходов, — предпринимательский риск.

1.3.3. Л ицензирование лизинговой деятельности

В соответствии со ст. 6 Закона о лизинге лизинговая деятельность осуществляется лизингодателями (лизинговыми компаниями или гражданами, зарегистрированными в качестве индивидуальных предпринимателей) на основании специальных разрешений (лицензий), полученных в установленном законодательством Российской Федерации порядке.

Основы лицензирования и виды деятельности, подлежащие обязательному лицензированию, определены Федеральным законом от 25 сентября 1998 г. № 158-ФЗ О лицензировании отдельных видов деятельности. Порядок лицензирования лизинговой деятельности — Положением о лицензировании лизинговой деятельности в Российской Федерации, утвержденным Постановлением Правительства РФ от 26 февраля 1996 г. № 167, которое применяется в части, не противоречащей Федеральному закону № 158-ФЗ.

Согласно п.18 Положения о лицензировании лизинговой деятельности [14] лицензия на осуществление лизинговой деятельности выдается на срок до пяти лет, а по заявлению лизинговой компании может выдаваться на меньший срок, но не менее одного года.

Для получения лицензии лизинговая компания должна представить в лицензионный орган следующие документы:

заявление установленного образца о выдаче лицензии с указанием наименования и организационно-правовой формы лизинговой компании, ее юридического адреса, номера расчетного счета, наименования обслуживающего банка и срока действия лицензии;

копии учредительных документов лизинговой компании;

копию свидетельства о государственной регистрации лизинговой компании;

справку налогового органа о постановке лизинговой компании на учет;

документ, подтверждающий факт оплаты уставного капитала лизинговой компании;

баланс лизинговой компании за предыдущий отчетный период (квартал) и отчет о результатах ее финансовой деятельности за указанный период (кроме вновь создаваемых лизинговых компаний);

копию акта последней аудиторской проверки лизинговой компании или ее проверки налоговым органом (кроме вновь создаваемых лизинговых компаний);

документ, подтверждающий факт оплаты процедуры рассмотрения заявления.

Лицензирование лизинговой деятельности нерезидентов Российской Федерации должно осуществляться после их постановки на учет в целях налогообложения на территории Российской Федерации.

1.4. Преимущества и недостатки лизинга

Необходимым условием для интенсивного развития лизинга является наличие у субъектов рыночных отношений заинтересованности использовать именно лизинговый механизм при осуществлении своей лизинговой деятельности. Преимущества лизинга для субъектов лизинговых отношений приведены в таблице 1.

Преимущества для лизингополучателя

Лизингополучателю участие в лизинговых операциях предоставляет возможность использования в своей деятельности нового прогрессивного оборудования, включая дорогостоящую новейшую технику, создает условия для обновления основных фондов, увеличения производственных мощностей, а также для более гибкого и оперативного решения производственных задач по сравнению с приобретением строительных машин и оборудования в собственность. Это особенно важно для малых предприятий, составляющих порядка 90% от общего числа строительных организаций, и в большинстве случаев не способных приобрести современное эффективное оборудование и строительные машины в нелизинговых условиях.

Таблица 1 - Привлекательность лизинга для субъектов лизинговых отношений

| Привлекательность лизинга для | ||

| Произ-водителя оборудова-ния | Лизингода-теля | Лизингополучателя |

1.Расшире-ние рынка сбыта. 2.Расшире-ние сети услуг по гарантий-ному обслужива-нию техники. |

1.Получение прибыли. 2.Наличие амортизационных и налоговых льгот. 3.Инвестирование в форме имущества снижает риск невозврата средств, которые выступают качестве залога. |

1.Возможность начала бизнеса при малом стартовом капитале. 2.Стопроцентное кредитование. 3.Не требует немедленного начала платежей. 4.Возможность разработки удобной схемы выплат. 5.Освобождение от налога на имущество при учете имущества на балансе лизингодателя. 6.Отнесение лизинговых платежей на издержки производства и обращения. 7.Имущество, взятое во временное пользование уменьшает риск физического и морального износа. 8.Снижение риска при выпуске новой продукции. 9.Наличие налоговых льгот и возможность применения ускоренной амортизации. 10. Осуществление платежей как в денежной форме, так и в форме товаров или встречных услуг |

Кроме того, появляется возможность использовать необходимое оборудование и другую строительную технику без единовременной мобилизации для этой цели собственных средств или привлечения кредитных ресурсов. Последнее обусловлено тем, что (в отличие от купли-продажи) при лизинге затраты, связанные с использованием имущества, равномерно распределяются на весь срок действия договора, и поток лизинговых платежей формируется из себестоимости реализованной продукции (работ, услуг), а это дает возможность при незначительных начальных капитальных вложениях использовать полностью потребительную стоимость строительной техники.

В отличие от банковского кредитования (обязательным условием которого, как правило, является одновременное с получением займа, погашение заемщиком 15-20% стоимости займа за счет собственных средств) при использовании лизингового договора проблема приобретения и финансирования для строительной организации решается одновременно, так как имеет место 100%-ное финансирование лизинговой операции со стороны лизингодателя.

Немаловажным преимуществом лизинга для лизингополучателя является порядок осуществления лизинговых платежей. Поскольку сроки и размер выплат определяются по взаимной договоренности лизингодателя и лизингополучателя, то в договоре может быть определена отсрочка первого платежа на период установки, наладки и пуска машин и оборудования в эксплуатацию или на период завершения выполнения некоторого этапа работ. Это позволит относить затраты, связанные с временным использованием строительной техники, на себестоимость строительно-монтажных работ, выполненных с использованием именно взятой по лизингу техники. В зависимости от финансового состояния лизингополучателя может быть установлен постепенно увеличивающийся размер лизинговых платежей или, наоборот, снижение размера выплат к концу срока действия лизингового контракта. Кроме того, возможность осуществления лизинговых платежей не только в денежной форме, но и частично или полностью в форме товаров или встречных услуг, имеет особое значение для отдельных строительных организаций, находящихся в данное время в тяжелом финансовом положении [21,с.158].

Преимущества для лизингодателя

Одним из основных стимулов осуществления лизинговой деятельности для лизингодателя является то, что лизинг позволяет существенно повысить эффективность инвестиций, так как строительным организациям предоставляются не денежные средства (контроль за которыми не всегда возможен), а непосредственно основные фонды, необходимые организациям для осуществления производственно-хозяйственной деятельности. При этом значительно снижается риск невозврата вложенных средств, поскольку строительная техника, являющаяся объектом лизинговой сделки, остается собственностью лизингодателя в течение всего срока действия договора до момента ее выкупа лизингополучателем [21,с.159].

Преимущества для продавца

Продавцу (заводу-изготовителю) строительной техники и оборудования участие в лизинговых отношениях обеспечивает дополнительные каналы сбыта продукции. В этом случае расширение сферы деятельности продавца происходит путем увеличения круга потенциальных потребителей за счет строительных организаций, не имеющих возможности приобрести строительную технику в собственность по финансовым причинам или не нуждающихся в постоянном владении отдельными ее видами. Кроме того, вследствие увеличения рынка сбыта у производителя лизингового имущества появляется возможность увеличения темпов обновления своей продукции [21,с.160].

Помимо перечисленных преимуществ лизинга, оказывающих стимулирующее воздействие на хозяйствующие субъекты строительного комплекса, российским законодательством установлен ряд норм, способствующих повышению эффективности использования лизингового механизма. Так, наряду с лизинговыми платежами, субъекты лизинговой деятельности могут относить на себестоимость продукции (работ и услуг) затраты, связанные с выплатой процентов по полученным заемным средствам, включая кредиты банков и других организаций, используемые для осуществления операций финансового лизинга. Это способствует увеличению чистой прибыли как лизингополучателя, так и лизингодателя.

К объектам финансового лизинга, относимым к активной части основных фондов, в соответствии с условиями договора может применяться механизм ускоренной амортизации с коэффициентом не выше 3. Таким образом, в случае временного пользования строительной техникой и оборудованием строительная организация имеет возможность в течение более короткого времени компенсировать лизингодателю всю стоимость взятого по лизингу оборудования и приобрести его в собственность.

Недостатки лизинга

Если оборудование взято в финансовый лизинг и оно с течением времени устарело до окончания действия лизингового договора, то лизингополучатель продолжает платить арендные платежи до конца контракта. Не следует давать категорическую оценку налоговых аспектов лизинговых операций. Действительно, лизинговые платежи относят на себестоимость продукции и тем самым уменьшают налогооблагаемую прибыль, но те же самые платежи, будучи завышенными, способны привести к росту цены товара и снизить его конкурентоспособность.

Стоимость оформления договора и другой документации для проведения лизинговой операции, которую необходимо включать в калькуляцию расходов, относительно невысокая. Изменение порядка исчисления налогооблагаемой базы (здесь нет стабильности) может неблагоприятно сказаться на лизинговых операциях даже при снижении налогового пресса в целом. На лизингодателя ложится риск морального старения имущества и получения лизинговых платежей, а для лизингополучателя стоимость лизинга чаще выше, чем приобретение имущества за счет собственных средств или банковского кредита.

Если объектом лизингового договора является крупный и уникальный объект, то в связи с разнообразием условий арендных сделок подготовка договора об их лизинге требует значительного времени и средств [3,с.112].

2. ОБОСНОВАНИЕ ИСПОЛЬЗОВАНИЯ ФОРМЫ ЛИЗИНГА ДЛЯ ООО «КОМПЛЕКТ-М»

2.1. Общая характеристика ООО «Комплект-М»

Общество с ограниченной ответственностью «Комплект-М» создано по решению собрания акционеров открытого акционерного общества «Комплект» и является его дочерним предприятием.

Имуществом общества являются материальные и нематериальные ценности, стоимость которых отражается на самостоятельном балансе.

В своей деятельности Общество руководствуется Гражданским Кодексом (ГК), Федеральным Законом РФ «Об обществах с ограниченной ответственностью», другими действующими на территории РФ законами, нормативными актами, а также Решением Учредителя и уставом предприятия.

Учредителем ООО «Комплект-М» является юридическое лицо: Брянская областная общественная организация

Всероссийского общества инвалидов (БООО ВОИ). Собственность «Комплект-М» - собственность общественной организации. Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом и не отвечает по обязательствам учредителя.

Уставный капитал общества состоит полностью из вклада общественной организации инвалидов.

Местонахождение ООО «Комплект-М» : 241029 , г.Брянск , ул.Тухачевского , 8.

Основной целью общества является предоставление юридическим и физическим лицам широкого спектра работ, услуг и товаров, производимых обществом, повышение материального благосостояния инвалидов и членов трудового коллектива предприятия в соответствии с законодательством Россииской федерации и уставом предприятия.

Для достижения этих целей общество осуществляет следующие виды деятельности:

- осуществление СМР (выполняет функции генподрядчика );

- производство и реализация строительных материалов и товаров народного потребления;

- осуществление всех видов торговой деятельности, включая оптовую розничную, комиссионную и коммерческую торговлю, бартерные сделки, лицензированную продажу;

- оказание услуг населению: нарезка стекла, установка изделий собственного производства;

- оказание всех видов услуг автотранспортом и грузоподъемной техникой;

- услуги автосервиса;

- швейное производство: пошив рукавиц, спецодежды, белья и других швейных изделии;

- сбор и сдача бумаги, картона, тряпья и другого вторичного сырья.

Производственная программа работ предусматривает загрузку подразделений при полной самоокупаемости и получение прибыли, что потребует сосредоточения материально-технических и трудовых ресурсов, прогрессивных методов организации труда и рынков сбыта продукции, рационального использования трудовых ресурсов с участием 50% численности инвалидов и не менее 25% для них фонда заработной платы.

Сформированным планом по труду выявлен дефицит рабочей силы 13 человек по основным специальностям, необходимым на период сдачи объекта (10-ти этажного жилого дома): кровельщики – 3 чел., плотники – 4чел., отделочники – 6 чел. Учитывая особенности предприятия (соблюдение численности: 50% - инвалиды, 50% - не инвалиды) дефицит недостающих профессий эффективнее закрыть за счет работы субподрядных организаций.

Списочный состав работников общества сформирован для выполнения производственной программы. Подчиненность работников осуществляется согласно организационно-функциональной структуры ООО «Комплект-М».

Система управления на предприятии образуется в результате построения аппарата управления из взаимоподчиненных органов в виде иерархической лестницы.

Разделение системы управления на составные части осуществляется по производственному признаку с учетом степени концентрации производства, технологических особенностей широты номенклатуры продукции.

Данная система обеспечивает такое разделение управленческого труда, при котором линейные звенья управления призваны командовать, а функциональные – контролировать, помогать в разработке конкретных вопросов, программ.

ООО «Комплект М» не имеет собственности транспортных средств и оборудования, а берет их в аренду. Предприятие арендует складские помещения, производственные цеха, административно-бытовой корпус, а также транспортные средства и оборудования у ОАО «Комплект».

ООО «Комплект-М» занимается розничной торговлей. Служба розничной торговли располагает сетью магазинов с арендой помещений в Брянске и области. Через магазины идет реализация собственной продукции с загрузкой 40%.

У предприятия имеются постоянные потребители его продукции, в их числе:

- ОАО «Брянскпромбетон» - рукавицы;

- ООО «Юпитер» - фанера, ДВП;

- Брянский филиал АКБ «Желдорбанк» и др.

Налажены связи и заключены договоры с поставщиками на 2003 год:

- Завод «Молот», г. Ростов-на-Дону –сантехнические изделия;

- ОАО «Брянскметаллресурсы»- металл;

- АО «Полимеркровля», п. Верхнеднепровский - мягкая кровля;

- ООО «Брянский цементный завод» - шифер;

- ОАО «Гнездово», м/р Гнездово, Смоленской обл.- плитка;

- ЗАО «Лакокраска» , п. Ольховатка , Воронежской обл.- краски;

- ООО «Фантюс» , Смоленской обл.- ДВП твердая;

- ЗАО «Завод строительных материалов», г. Тула - минвата;

- ОАО «Орловский маслобойный завод», г.Орел –олифа;

- ЗАО «Рязанский КРЗ», г.Рязань – рубероид.

Ведутся переговоры и отосланы проекты договоров:

- ОАО «Людиново- кабель» -кабельная продукция;

- ЗАО «Кварцит»,п. Бытошь- стекло;

- ОАО «Брянскстром» - кирпич.

Есть наработки с поставщиками на поставку материалов под реализацию:

- «Сталепрокатный завод», г.Орел – сетка «Рабица»;

- Селецкий ДОК», п. Б.Березка – ДВП, фанера;

- ЗАО «Кварцит», п.Бытошь – стекло и др.

Предприятие разработало индивидуальное положение об оплате труда работников, цель которого – ответственность каждого работника за технический уровень и качество выполняемых работ, усиление личной и коллективной заинтересованности в результатах труда, покрытие всех расходов за счет полученных доходов.

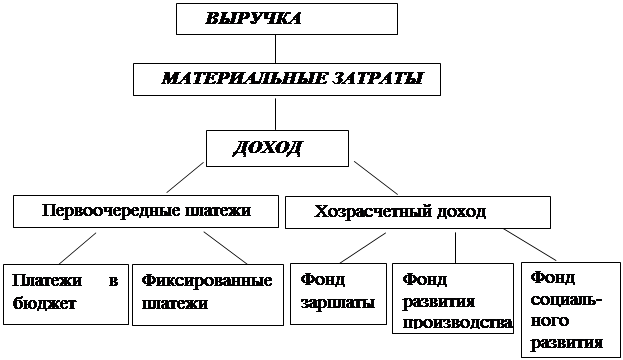

В соответствии с этим положением, фонд оплаты труда образуется по остаточному принципу от хозрасчетного дохода для всех подразделений общества (рисунок 4).

По финансово-хозяйственным итогам прошедшего месяца подводятся результаты доходности по каждому подразделению и по предприятию целом, для формирования фонда оплаты труда.

Учитывая должность, профессию работника, его квалификационный статус и профессиональное мастерство в качестве ориентира на предприятии вводятся штатное расписание и часовые тарифные ставки.

Рис.4 Схема образования фонда заработной платы

Доходность, полученная выше фонда оплаты труда по персональному замещению и тарифным ставкам, называется поощрительным фондом, который берется от результатов общей хозяйственной деятельности предприятия.

Если в результате хозяйственной деятельности получены убытки, что сложилось от невыполнения норм выработки, допущен брак, то месячная заработная плата в этом случае не может быть ниже 2/3 установленного разряда (оклада).

Оплата труда рабочих производится по сдельной и повременно- премиальной системе оплаты труда.

Основные показатели за 2002 год по ООО «Комплект М»:

- выполненный объем работ: плановый – 23768 тыс. руб.

фактический– 24766 тыс. руб. (103,7%)

- численность работников: всего 207 человек, в т.ч.

инвалиды – 108 чел.

не инвалиды – 99 чел.

- выработка – 9970тыс. руб.

- фонд оплаты труда: всего – 5598,1 тыс. руб., в т.ч.

1560,8 тыс. руб.(27,9%) – для инвалидов,

4037,3 (72,1%) – для не инвалидов;

- средняя заработная плата: 2254 тыс. руб., в т.ч.

1204 тыс. руб.- для инвалидов,

3398 тыс. руб. – для не инвалидов.

2.2. Анализ имущественного и финансового положения

лизингополучателя (ООО «Комплект-М»)

Лизинговые отношения начинаются с заявления-ходатайства будущего лизингополучателя к лизингодателю на приобретение соответствующего имущества.

Одновременно с заявлением лизингополучатель предъявляет лизингодателю все необходимые материалы, которые позволяют оценить его финансовое состояние и платежеспособность.

Оценка платежеспособности лизингополучателя может производиться по схеме, принятой для анализа банком кредитоспособности клиентов. Поскольку лизинговые операции имеют длительный срок, лизингодателя интересует не только текущее финансовое положение лизингополучателя, но и способность выполнять платежи в течение периода, оговоренного в лизинговом соглашении. При этом наряду с анализом коэффициентов ликвидности необходимо уделять особое внимание общей экономической устойчивости лизингополучателя.

2.2.1. Оценка имущественного положения ООО «Комплект-М»

Основными источниками данных для проведения имущественного и финансового состояния предприятия являются форма №1 «Бухгалтерский баланс предприятия» и форма №2 «Отчет о прибылях и убытках» за 2000-2002гг (приложение А).

Для изучения размещения средств в имуществе предприятия, динамики стоимости и состава имущества, его структуры анализируем данные таблиц 1-2 (приложение Б) На основе этих данных видно, что в 2001 году наблюдается резкий прирост имущества предприятия (на 21077тыс.руб, т.е. на 1829%) главным образом за счет роста оборотных средств (на 20813 тыс.руб. ), а также роста внеоборотных активов (на 234тыс.руб.) и основных средств (на 139тыс.руб). Настораживает значительное увеличение неплатежей предприятия (дебиторская задолженность, платежи по которой ожидаются менее чем через 12 месяцев), которые составляют почти 90% оборотных активов предприятия. За 2001 год имущество предприятия изменилось незначительно. Наблюдается уменьшение имущества (менее чем на 1%) за счет снижения основных средств (в структуре активов предприятия на 0,1% при абсолютном уменьшении на 11,76%). При этом оборотные средства увеличились на 0,15% за счет увеличения запасов на 46,38%. Положительной стороной является снижение удельного веса в имуществе предприятия дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты на 10,28% при абсолютном уменьшении на 13,6%.

2.2.2. Оценка капитала, вложенного в имущество «Комплект-М»

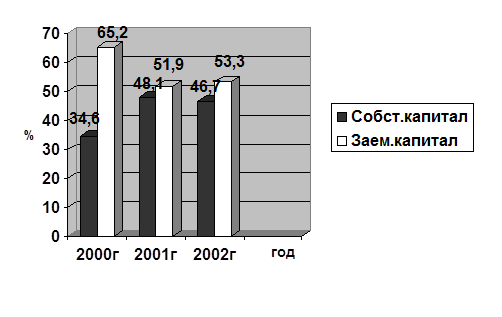

Оценка состава и структуры источников собственных и заемных средств, вложенных в имущество предприятия, проводится по данным таблицы 3 (приложение Б). В период с 2000 по 2001 год наблюдается тенденция увеличения доли собственных средств в структуре капитала (на 13,5%). Доля заемного капитала снизилась с 65,2% до 51,9%, причем темп прироста собственного капитала опережает темп прироста заемного.

В период с 2001 по 2002 год существенного изменения в структуре капитала не произошло. Он состоит на 46,7% из собственных средств и на 53,3% из заемных (рисунок 5).

Рис.5 Структура капитала ООО «Комплект-М» в 2000-2002гг

Наблюдаемый рост кредиторской задолженности перекрывается приростом дебиторской задолженности, платежи по которой ожидаются менее чем через 12 месяцев после отчетной даты, поэтому это не влечет за собой ухудшение финансового состояния предприятия.

2.2.3. Анализ показателей финансовой устойчивости

Финансовая устойчивость предприятия - это состояние его финансовых ресурсов, их распределение и использование, которое обеспечивает развитие предприятия на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях разумного (допустимого) уровня риска.

В этой связи под платежеспособность понимают внешнее проявление финансовой устойчивости, которое отражает способность предприятия своевременно и полностью выполнять свои платежные обязательства.

Кредитоспособным является предприятие, которое имеет все предпосылки получить кредит и способно своевременно возвратить взятую ссуду с уплатой процентов за нее.

Отнесение предприятия к тому или иному типу финансовой устойчивости производится по наличию излишков или недостатков оборотных средств с использованием долгосрочных и краткосрочных источников формирования.

В соответствии с таблицей 4 (приложение Б) финансовая устойчивость предприятия за 2000-2002гг претерпела существенные изменения. В 2000году ее можно отнести к неустойчивой, так как наблюдается недостаток собственного чистого оборотного капитала, с привлечением долгосрочных заемных источников формирования запасов и общей величины основных источников формирования запасов.

К 2001 году равновесие восстанавливается за счет значительного роста источников собственных средств (на 10692тыс.руб). Образуется излишек источников формирования запасов равный 7724тыс.руб, т.е. финансовую устойчивость предприятие можно отнести к допустимой. В 2002 году излишек источников формирования запасов также поддерживается за счет высокой доли собственных оборотных средств.

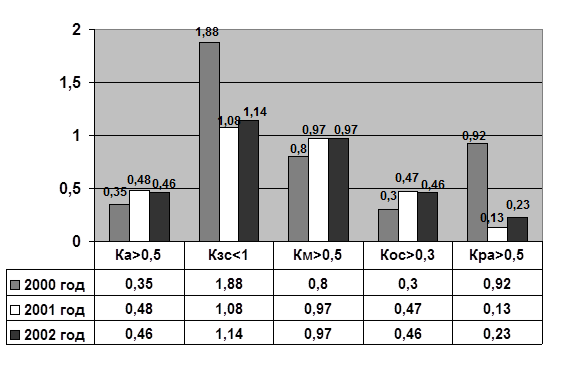

Для оценки финансовой устойчивости предприятия применяются коэффициенты, определяющие состояние основных оборотных средств и степень финансовой независимости предприятия (таблица 5, приложение Б):

- коэффициент автономии (коэффициент финансовой независимости или концентрации собственного капитала (Ка) – характеризует независимость предприятия;

- коэффициент соотношения заемных и собственных средств (Кзс);

- коэффициент маневренности собственного капитала (Км);

- коэффициент обеспеченности предприятия собственными оборотными средствами (Кос);

- коэффициент реальных активов в имуществе предприятия (Кра).

Динамика удельных показателей финансовой устойчивости предприятия за 2000-2002гг отражена на рисунке 6.

Рис.6 Динамика удельных показателей финансовой устойчивости

Сравнивая значения рассчитанных коэффициентов с нормативными, можно сделать следующие выводы:

Значение коэффициента автономии (Ка) ниже нормативного, т.е. менее 50% финансовых ресурсов покрывается собственными ресурсами предприятия, но его рост говорит о благоприятной тенденции и показывает повышение финансовой независимости предприятия.

Коэффициент соотношения заемных и собственных средств (Кзс) превышает единицу, т.е. финансовая автономность и устойчивость предприятия достигает критической точки. Но его снижение в 2001 году свидетельствует об уменьшении зависимости предприятия от привлеченных заемных средств и росте его финансовой устойчивости.

Рост коэффициента маневренности (Км) говорит о росте степени мобильности (гибкости) использования собственного капитала.

Значение коэффициента обеспеченности предприятия собственными средствами (Кос) оптимально.

В 2000году значение коэффициента реальных активов (Кра) соответствует нормативному, а его снижение в последующий период свидетельствует о потере производственной мощности предприятия.

2.2.4. Оценка платежеспособности и ликвидности «Комплект-М»

В современных условиях анализ платежеспособности предприятия приобрел чрезвычайно актуальное значение. Понятие платежеспособности в большинстве случаев ассоциируется с понятием ликвидности, то есть способности превращения активов предприятия в деньги для целей оплаты своих долгов.

В общем случае платежеспособность оценивается отношением ликвидных оборотных активов предприятия к его краткосрочным долговым обязательствам.

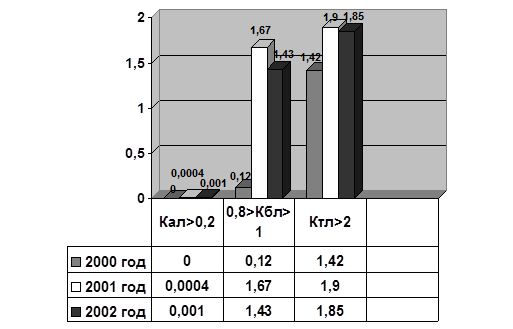

Оценка ликвидности предприятия предполагает сопоставление рассмотренных активов предприятия с погашением обязательств. Для этих целей рассчитываются соответствующие коэффициенты ликвидности:

- коэффициент абсолютной ликвидности (Кал) является наиболее «жестким» коэффициентом платежеспособности и показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время ;

- коэффициент быстрой ликвидности (Кбл), теоретически оправданные оценки которого находятся в пределах от 0,8 до 1;

- коэффициент текущей ликвидности (коэффициент покрытия) (Ктл)- оценивает общую ликвидность и показывает в какой мере текущие кредиторские обязательства обеспечиваются текущими активами, то есть, сколько денежных единиц текущих активов приходится на 1 денежную единицу текущих обязательств.

Динамика показателей ликвидности предприятия отображена на рисунке 7.

Рис.7 Динамика показателей ликвидности предприятия за 2000-2002гг

Из данных, полученных в таблице 6 (приложение Б) видно, что при значительном росте кратковременных долговых обязательств (на 10786тыс.руб.), дебиторской задолженности (на 19162тыс.руб.) и запасов (на 1676тыс.руб.) предприятие за 2001 год заметно повысило коэффициент текущей ликвидности (с 1,42 до 1,9). Коэффициент абсолютной ликвидности за этот же период также увеличился, но все равно остается ниже нормы. Значение коэффициента быстрой ликвидности (Кбл) выросло за счет резкого увеличения дебиторской задолженности. В 2002году наблюдается незначительное снижение коэффициентов быстрой и текущей ликвидности. Приближение коэффициента текущей ликвидности к нормативному значению и увеличившийся коэффициент быстрой ликвидности свидетельствуют о повышении платежеспособности предприятия.

2.3. Анализ внешней среды организации

2.3.1. Анализ правовой базы лизинга

Правовая база лизинга сегодня стала вполне достаточной для его функционирования на предприятиях строительства и опирается на регламентирующие документы, описанные в главе 1 данной работы.

Однако успешному развитию лизинга в России препятствует ряд обстоятельств, основным из которых является несовершенство правовой базы. В частности, анализ действующего Гражданского кодекса РФ в части, касающейся лизинговых отношений, выявляет ряд недостатков. Например, Гражданский кодекс никак не ограничивает срок сдачи имущества в аренду. Продолжительность действия договора полностью отдается на усмотрение сторон. Возникает проблема необходимости отграничения договора лизинга от маскируемых под него, с целью получить налоговые льготы, сделок купли-продажи.

В соответствии со ст. 666 Гражданского кодекса РФ предметом договора финансовой аренды могут быть любые непотребляемые вещи, используемые для предпринимательской деятельности ...[6]. Это отграничение может принести вред, поскольку из числа арендаторов тем самым исключаются некоммерческие организации, использующие арендуемое имущество для выполнения своих уставных целей.

Из определения договора лизинга очевидно, что Гражданский кодекс признает только финансовый лизинг, так как предусматривает наличие в сделке трех участников - арендодателя, арендатора и продавца. Кроме того, ст. 665 Гражданского кодекса РФ закрепляет разовый характер сделки, вытекающий из того, что для каждой сделки арендодатель должен покупать имущество вновь. Это исключает из сферы регулирования параграфа 6 главы 34 Гражданского кодекса РФ такие важные, выработанные многолетней практикой, виды лизинга, как оперативный, револьверный, возвратный и др. Все отношения, не подпадающие под сферу действия параграфа 6 главы 34, официально лизингом признаваться не будут. Конечно, эти и другие виды лизинговых отношений стороны могут урегулировать в конкретных договорах, применяя общие нормы главы 34 Гражданского кодекса РФ об аренде. Однако такие договоры лишатся всех предусмотренных для лизинга налоговых льгот.

В связи с этим усматривается необходимость принятия дополнительных законодательных актов в области регулирования лизинговых отношений. Специальный закон о лизинге призван устранить сегодняшние пробелы в правовом регулировании финансовой аренды. Федеральный закон О лизинге принят Государственной Думой Российской Федерации 29 октября 1998 года. Данный закон раскрывает основные понятия и определения,присущие лизинговым операциям, а также определяет участников лизинговых отношений; приводятся определения основных видов лизинга; сформулированы права и обязанности сторон; даются основные условия лизингового договора; порядок страхования лизингового имущества; порядок разрешения споров между сторонами, в том числе и при международном лизинге; устанавливается структура и состав лизинговых платежей; требования лицензирования лизинговой деятельности. С момента ратификации настоящего Федерального закона, подписанного президентом РФ 29 октября 1998 года, перед руководителями открылся широкий спектр возможностей для успешного и эффективного развития жизнедеятельности производства, а также оптимального использования основных фондов. Возможности лизинга помогут руководителю эффективно размещать денежные средства (нарастить количество основных фондов, обновить их), а также создать благоприятную почву для увеличения скорости оборачиваемости капитала.

2.3.2. Анализ налоговой политики в отношении лизинга

Теперь уже осознан тот факт, что лизинговая форма инвестиций - это не просто способ вложения средств в развитие реального производства, но и новая для нашего рынка эффективная схема финансирования. Но если лизинг строится его участниками на налоговой основе, то происходит снижение налоговых поступлений в бюджет по сравнению с традиционным кредитным финансированием капиталовложений. Среди экономистов нет однозначного мнения по поводу льготного налогового режима по лизингу.

Полемики по поводу того, нужны ли дополнительные льготы по лизингу или нет, ведутся в течение нескольких последних лет. Но очевидно, что налоговые льготы для лизинга имеют гораздо большее значение, чем это предполагали отечественные специалисты – практики (рисунок 8).

Налогообложение лизинговых операций связанных с лизинговой деятельностью, осуществляется в общеустановленном порядке. Хотелось бы обратить внимание на особенности исчисления и уплаты налога на прибыль, налога на добавленную стоимость, налога на приобретение автотранспортных средств и налога на имущество при условии, что никакой иной деятельности, помимо непосредственно относящейся к лизингу, субъекты лизинговых отношений не осуществляют.

| Освобождение |

| Включение в себестоимость продукции лизингополучателя сумм лизинговых платежей, в т.ч. % за кредит | ||

| Создание фондов содействия развитию лизинга | Банков от налога на прибыль по кредитам на лизинг сроком не менее трех лет | |

| Выделение средств из бюджета для финансирования лизинга | Лизингодателя от уплаты НДС при выполнении лизинговых услуг | |

| Создание регионаляных экспериментальных лизинговых компаний | Частично от уплаты таможенных пошлин, налогов по временно ввозимым объектам лизинга | |

| Объект использования остается собственностью лизингодателя | ||

| Лизингодателей от налога на прибыль от лизинга по договорам сроком свыше 3 лет |

Рис.8 Система лизинговых льгот в России

Налог на прибыль

Исчисление и уплата налога на прибыль регулируется Законом РФ от 27.12.91 № 2116-1 «О налоге на прибыль предприятий и организаций» (с последующими изменениями и дополнениями).

Доходом лизингодателя является сумма лизинговых платежей, получаемая лизингодателем от лизингополучателя. Согласно действующему порядку при исчислении налогооблагаемой базы доходы уменьшаются на расходы, возмещающие стоимость лизингового имущества, а также расходы, связанные с ведением дела.

Следует обратить внимание на то обстоятельство, что при приобретении основных средств по договору лизинга ни лизингодатель, ни лизингополучатель не могут использовать предусмотренную действующим законодательством льготу по налогу на прибыль по средствам, направленным на капитальные вложения.

В соответствии с п.4.1. Инструкции Госналогслужбы России от 10.08.95 № 37 «О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций» (в редакции от 25,08.98 года) при исчислении налога на прибыль облагаемая прибыль при фактически произведенных затратах и расходах за счет прибыли, остающейся в распоряжении предприятий, уменьшается на суммы, направленные на финансирование капитальных вложений производственного назначения, а также на погашение кредитов банка, полученных и использованных на эти цели, включая проценты по кредитам.

Эта льгота предоставляется предприятиям, осуществляющим развитие собственной производственной базы, а также финансирование капитальных вложений производственного назначения. В данном случае предмет лизинга рассматривается как основные средства предприятия, приобретенные непосредственно для целей оказания услуг по договору лизинга, затраты на приобретение оборудования лизингодателю возмещаются лизингополучателем за счет лизинговых платежей.

Лизинговые компании приобретают лизинговое оборудование не для развития собственной производственной базы, то есть это имущество не предполагается использовать в качестве средств труда при производстве продукции выполнения работ, оказания услуг), следовательно, для применения льгот по прибыли, направленной на капитальные вложения, в соответствии с п.4.1. указанной выше инструкции правовых оснований не имеется (несмотря на то, что у лизингодателя приобретение лизингового имущества отражается на счетах бухгалтерского учета).

Лизингополучатель включает в полной сумме лизинговые платежи в себестоимость выпускаемой продукции (выполняемых работ, оказываемых услуг). Таким образом, лизингополучатель не несет расходов на приобретение лизингового имущества за счет прибыли и льготой, предусмотренной п.4.1. Инструкции Госналогслужбы России № 37 воспользоваться не может.

Налог на добавленную стоимость

В соответствии со ст.2 Закона РФ от 6.12.91 года № 1992-1 «О налоге на добавленную стоимость» плательщиками являются предприятия и организации, имеющие согласно законодательству РФ статус юридических лиц, которые осуществляют производственную и иную коммерческую деятельность.

Временным положением о лизинге, утвержденным постановлением Правительства РФ от 29.06.95 № 633 «О развитии лизинга в инвестиционной деятельности» (в ред. От 21.07. 97 года), предусмотрено, что лизинг-это вид предпринимательской деятельности, направленной на инвестирование временно свободных или привлеченных финансовых средств, когда по договору финансовой аренды (лизинга) арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного им продавца и предоставить это имущество арендатору (лизингополучателю) во временное пользование для предпринимательских целей.

Согласно вышеназванному Положению лизинговые компании (фирмы)- это коммерческие организации с учредительными документами и лицензиями функции лизингодателей (арендодателей).

Таким образом, лизинговые компании независимо от форм собственности и ведомственной подчиненности являются плательщиками НДС согласно вышеназванной норм Закона РФ «О налоге на добавленную стоимость».

В соответствии со ст. 7 указанного Закона суммы НДС, уплаченные при приобретении основных средств и нематериальных активов, в полном объеме вычитаются из сумм налога, подлежащих взносу в бюджет, в момент принятия на учет основных средств и нематериальных активов.

Поэтому суммы НДС, уплаченные лизингодателем поставщику основных средств, являющихся объектом лизинга, подлежат возмещению в полном объеме в момент их принятия на балансовый учет. Исключение из этого порядка составляют только основные средства, приобретаемые лизингодателем для передачи в лизинг малым предприятиям, а также основные средства, приобретаемые за счет бюджетных ассигнований.

В соответствии со ст.3 Закона РФ «О налоге на добавленную стоимость» объектом обложения данным налогом являются обороты по реализации на территории РФ товаров, выполненных работ, оказываемых услуг. В этой связи лизинговые платежи, включающие сумму, возмещающую стоимость лизингового имущества (без включения НДС), сумму выплачиваемую за кредитные ресурсы, используемые лизингодателем для приобретения имущества, комиссионное вознаграждение лизингодателя и иные затраты лизингодателя, предусмотренные договором лизинга, получаемые лизингодателем, являются объектом обложения налогом на добавленную стоимость.

Налоги, поступающие в дорожные фонды

При решении вопроса об уплате налогов, поступающих в дорожные фонды, следует иметь в виду следующее. В соответствии с Законом РФ от 18.10.91 «1759-1 «О дорожных фондах в РФ» (с последующими изменениями и дополнениями) и инструкцией Госналогслужбы России от 15.05.95 года № 3-0 «О порядке исчисления и уплаты налогов, поступающих в дорожные фонды» (в ред. от 31.03.98) налог на приобретение автотранспортных средств уплачивается юридическими лицами и предпринимателями, приобретающими автотранспортные средства путем купли-продажи, мены лизинга и взносов в уставный капитал, а объектом налогообложения является выручка, полученная от реализации продукции (работ, услуг) и сумма разницы между продажной и покупной ценами товаров, реализованных в результате заготовительной, снабженческо-сбытовой и торговой деятельности.

В случае если в уставе организации отсутствует запись о предоставлении имущества в аренду и арендная плата и расходы по содержанию сдаваемого в аренду имущества в бухгалтерском учете у арендодателя отражаются по счету 80 «Прибыли и убытки» как внереализационные доходы и расходы, то налог на пользователей дорог не взимается.

Согласно п.51.4.Инструкции № 30 арендодатель (лизингодатель) -юридическое лицо или предприниматель без образования юридического лица, приобретающий в собственность автотранспортные средства для осуществления лизинговой деятельности, уплачивает налог в установленном порядке.

Арендатор (лизингополучатель), выкупающий автотранспортные средства, полученные по договору лизинга, уплачивает налог от продажной цены автотранспортного средства, определенной в договоре лизинга.

В соответствии с п.1 ст.7 Закона РФ от 18.10.91 № 1759-1 «О дорожных фондах в РФ» предприятия, организации, предприниматели, (рисунок 8).приобретающие автотранспортные средства (в том числе путем лизинга), уплачивают налог на приобретение автотранспортных средств по месту регистрации или перерегистрации автотранспортного средства.

Налог на имущество предприятия

Согласно Закону от 13.12.91 № 2030-1 «О налоге на имущество предприятий» (с изменениями и дополнениями) налогом облагаются основные средства, нематериальные активы, запасы и затраты, находящиеся на балансе плательщика. В случае если лизинговое имущество учитывается на балансе у лизингополучателя, плательщиком налога по лизинговому имуществу является лизингополучатель.

В соответствии с приказом Минфина России от 17.02.97 № 15 «Об отражении в бухгалтерском учете операций по договору лизинга», имущество, переданное в лизинг, в течение всего срока действия договора лизинга является собственностью лизингодателя, за исключением имущества, приобретаемого за счет бюджетных средств. Условия постановки лизингового имущества на баланс лизингодателя или лизингополучателя определяется по согласованию между сторонами договора лизинга.

При этом лизингодатель принимает указанное имущество на забалансовый счет (счет 021 «Основные средства»,сданные в аренду) в разрезе лизингополучателей и видов имущества. Стоимость лизингового имущества, поступившего лизингополучателю, учитывается на за балансовом счете 001 «Арендованные основные средства».

Таким образом, согласно п.4 инструкции Госналогслужбы РФ от 8.06.95 № 33 «О порядке исчисления и уплаты в бюджет налога на имущество предприятий» (в ред.от.02.04.98) стоимость лизингового имущества (за минусом начисленного износа) включается в налогоблагае-мую базу по налогу на имущество у арендодателя (т.е. собственника этого имущества)

Арендодателю необходимо учесть указанное обстоятельство при расчете размера лизинговых платежей, запланировав соответствующий размер прибыли от лизинговых операций (так как налог на имущество подлежит включению не в себестоимость, а в состав внереализационных расходов).

Интересы развития экономики страны, преодоления инвестиционного кризиса требуют основательного подхода к совершенствованию нормативно-правовой и налоговой базы лизинговых операций.