Витамины круглый год

СОДЕРЖАНИЕ: ВИТАМИНЫ КРУГЛЫЙ ГОД Обзор российского рынка замороженных овощей и фруктов (№ 6 за 2010) Исследования компании «КредИнформ» Рынок замороженных овощей и фруктов в течение последних лет динамично развивался, однако в 2009-2010 годах в связи с экономическим кризисом темпы роста сократились. Тем не менее даже в условиях кризиса рынок замороженных продуктов демонстрирует устойчивый рост.ВИТАМИНЫ КРУГЛЫЙ ГОД

Обзор российского рынка замороженных овощей и фруктов (№ 6 за 2010)

Исследования компании «КредИнформ»

Рынок замороженных овощей и фруктов в течение последних лет динамично развивался, однако в 2009-2010 годах в связи с экономическим кризисом темпы роста сократились. Тем не менее даже в условиях кризиса рынок замороженных продуктов демонстрирует устойчивый рост.

Суммарная доля замороженных овощей, ягод, фруктов и грибов в структуре рынка замороженных продуктов составляет порядка 10%. Распределение рыночных долей замороженных овощей и фруктов составляет 86% к 14%.

По оценкам экспертов исследовательского агентства «КредИнформ», несмотря на замедление темпов роста в 2009 году, рынок сохранит свою положительную динамику в текущем 2010-м и в последующие 3 года. Данная тенденция объясняется доступностью сырья, снижением темпов инфляции и увеличением спроса. Емкость рынка в натуральном выражении за период с 2006-го по 2010 год увеличится почти в 1,6 раза, а в стоимостном выражении – в 2,1 раза (рис. 1).

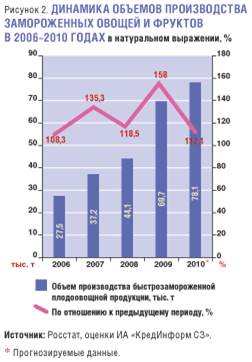

За исследуемый период на российском рынке замороженных овощей и фруктов также отмечена положительная динамика объемов производства. Среднегодовой темп прироста за пять лет – с 2006-го по 2010 год – составит 26,4% (рис. 2).

В 2009 году прирост объемов производства отмечен на 58% по отношению к 2008 году, и превысил показатель 2007-го практически на 17,5 тысячи тонн. По итогам текущего года ожидается прирост 10-12%.

Рынок замороженных овощей и фруктов продолжает расти даже несмотря на последствия экономического кризиса: темп прироста в 2010-2011 годах, по оценкам экспертов, составит порядка 10-15% в год. По мнению специалистов «КредИнформ», росту данного рынка способствуют следующие факторы:

* в настоящее время годовое потребление замороженных овощей и фруктов в России из расчета на человека составляет 8 килограммов, что значительно ниже, чем в зарубежных странах;

* развиваются различные форматы сетевой розницы – сети стремятся иметь в своем ассортименте разнообразные замороженные продукты, вводить в привычную структуру потребления новые для покупателей товарные группы, поддерживать страховой запас и увеличивать объемы закупок;

* все большее число потребителей доверяют информации о том, что в замороженных продуктах гораздо больше витаминов и минеральных веществ, чем в консервированных и даже свежих, хранившихся на складе;

* в конце 2010 года повысились цены на некоторые позиции замороженной продукции – как у российских, так и у зарубежных производителей.

Среди проблем эксперты выделяют следующие: инфляция; мировой и внутренний рост цен на сырье и, как следствие, на готовую продукцию; растущие тарифы на топливо; отсутствие инвестиций и поддержки со стороны государства; наличие значительных объемов некачественной продукции; дефицит российского сырья; климатические условия в стране.

Также одной из основных проблем данного рынка является нехватка российского сырья для производства замороженной продукции. Другой существенной проблемой является неразвитость торговли: длительный срок возврата денег, право в любое время вернуть продукцию, односторонние штрафы поставщиков, недобросовестная конкуренция, фальсификация продукции и другие.

Импортная продукция занимает значительную долю – 73,5% – в общем объеме рынка замороженных овощей и фруктов. Однако экспертами отмечена тенденция к уменьшению этой доли: в 2009 году она сократилась на 9% по сравнению с 2008-м. Предполагается сохранение данной тенденции и в 2010 году.

До 70% объема рынка замороженных овощей и грибов импортируется в Россию из Польши. Также данная продукция поставляется из Китая, Нидерландов, Украины и других стран. Основными импортерами замороженной ягодной продукции являются Польша и Китай – на них приходится соответственно 61 и 18% поставок.

Основными поставщиками замороженных полуфабрикатов из растительного сырья в России являются:

* польские компании Hortex (Polski Ogrod Sp. z.o.o.), Hortino ZPOW SP. Z.O.O, Frosta Sp. z.o.o., Oerlemans Food Siemiatycze Sp. z.o.o. и ZPS Makow Sp. z.o.o.;

* нидерландские компании Aviko B.V. и Freezitt B.V.;

* французская компания Bonduelle Group;

* бельгийские компании Ardo NV и Mondi Foods NV;

* немецкая компания Frosta AG.

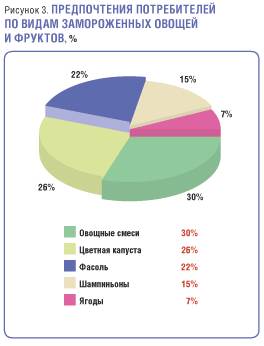

Наибольшей популярностью у российских потребителей пользуются овощные смеси, цветная капуста и фасоль – их выбирают соответственно 30, 28 и 24% потребителей полуфабрикатов из растительного сырья (рис. 3).

Российские компании в последние годы активно наращивают производственные мощности, но до замещения импортной продукции отечественной еще далеко. При этом российские производители чаще всего используют привозное сырье для изготовления замороженной продукции. Импортное сырье гарантирует стабильный объем производства и качество готовой продукции, поскольку наблюдается дефицит отечественного сырья надлежащего качества в промышленных объемах.

Крупнейшими производителями на российском рынке замороженных овощей и фруктов, по оценкам экспертов ИА «КредИнформ», являются ЗАО «Хладокомбинат Западный» (Московская область), ООО «Шебекенский овощной комбинат» (Белгородская область), ООО «Томская продовольственная компания» (Томская область), ООО «Холодильный комплекс» (Костромская область) и ООО «Норрфрюс-Ловозеро» (Мурманская область).

Уже сейчас игрокам рынка приходится конкурировать не только с иностранными и российскими брендами, но и с privat label торговых сетей – почти все крупные продуктовые ритейлеры стали продавать замороженную продукцию под собственными марками.

Изначальное недоверие потребителей к продуктам быстрой заморозки постепенно уходит в прошлое. Развитие рынка замороженных овощей и фруктов в ближайшие два года будет зависеть от уровня покупательной способности населения, расширения предложения доступной продукции хорошего качества, импорта, роста общего уровня дистрибьюции и дальнейшего развития современных форматов розничной торговли.