Лизинг в агропромышленном комплексе

СОДЕРЖАНИЕ: Анализ формирования лизинговых отношений в России. Предмет лизинга и его правовое регулирование. Лизинг, как один из экономических механизмов развития сельского хозяйства. Лизинг в сфере АПК, как специфическая форма материально-технического обеспечения.Содержание

Введение

1. Теоретические основы формирования лизинговых отношений в России

1.1 Предмет лизинга и его правовое регулирование

1.2 Виды лизинга

1.3 Лизинг - один из экономических механизмов развития сельского хозяйства

2. Лизинг в агропромышленном комплексе России

2.1 Состояние лизинга в сфере сельскохозяйственного производства

2.2 Проблемы развития АПК

2.3 Особенности лизинговых отношений на предприятиях АПК

2.4 Лизинг в сфере АПК как специфическая форма материально-технического обеспечения сельхозтоваропроизводителей

Заключение

Список используемых источников

Введение

Актуальность темы определяется возрастающей ролью лизинга в процессе обновления основных фондов предприятий.

Мировой опыт показывает, что в последние десятилетия лизинговые формы инвестиций стали неотъемлемым инструментом стабилизации и развития экономики во многих странах. По данным литературных источников, объемы лизинговых операций в развитых странах составляют 25–30% от общей суммы прямых инвестиций. Ежегодный оборот мирового рынка лизинговых услуг достиг порядка 500 млрд долл.[1] В России в общем объеме инвестиций в основной капитал в 2000 г. лизинг занимал 2,9% и к середине 2009 г. вырос до 14,2%. Доля лизинга ВВП в целом по России за последние 3 года увеличилась более чем на 2% и достигла к концу 2009 г. 3%, что говорит о динамичном развитии отечественного рынка лизинговых услуг.[2]

Официальное признание и стремление государства способствовать развитию отечественного лизинга нашло отражение в серии законодательных и нормативно-методических актов. Среди них Указ Президента РФ «О развитии финансового лизинга в инвестиционной деятельности» (1994), «Временное положение о лизинге», Постановление Правительства РФ «О развитии лизинга в инвестиционной деятельности», Федеральная программа развития лизинга в РФ на 1996-2000 гг. и т.д. 29 октября 1998 г. Президентом РФ был подписан Федеральный закон «О лизинге» (№164-ФЗ), а в 2002 г. принята его новая редакция – закон «О финансовой аренде (лизинге)».

Сельское хозяйство, пожалуй, самая трудозатратная и капиталоемкая отрасль экономики. В настоящее время в России характерной особенностью финансового состояния отечественных сельскохозяйственных предприятий является недостаточность собственных средств для технического перевооружения производства. Оснащенность предприятий АПК тракторами сократилось с 2000 г. по 2007 г. на 54,3%, зерноуборочными комбайнами на 54,2%, кормоуборочными комбайнами на 44,6%.[3]

В России, как и в большинстве стран производителей и экспортеров сельскохозяйственной продукции, оказывается существенная поддержка внутреннему сельскохозяйственному рынку. А реального обновления основных производственных фондов, в сложившихся условиях, можно достичь в результате реализации финансового лизинга, поэтому одной из основных форм государственной поддержки АПК является лизинг сельскохозяйственной техники. Инвестиционной механизм лизинга - это мощный рычаг в деле ускорения процесса технического перевооружения отрасли, оснащения сельских товаропроизводителей современной высокопроизводительной техникой.

Таким образом, актуальность выбранной темы сомнений не вызывает.

Цель работы: исследование особенностей лизинговых отношений в агропромышленном комплексе России.

В соответствии с целью необходимо решить следующие задачи:

- изучить теоретические аспекты лизинга в России;

- оценить состояние лизинговых отношений в АПК России;

- проанализировать механизм функционирования и регулирования лизингового бизнеса в аграрном секторе;

- э раскрыть особенности развития лизинга техники.

Объектом исследования являются лизинг в России.

Предмет исследования - лизинговые отношения в АПК России.

Курсовая работа состоит из введения, двух глав, заключения и списка использованных источников. Общий объем работы составляет 29 страниц.

1. Теоретические основы формирования лизинговых отношений в России

1.1 Предмет лизинга и его правовое регулирование

Лизинг (англ. leasing от англ. tolease— сдать в аренду) — вид финансовых услуг, связанных с формой приобретения основных фондов. По сути, лизинг — это долгосрочная аренда имущества для предпринимательских целей с последующим правом выкупа, обладающая некоторыми налоговыми преференциями.[4]

Понятие «лизинг» как вид инвестиционной деятельности появилось в начале 1950 гг. в США, в 1960 гг. в странах Западной Европы. В России лизинговые сделки стали осуществляться с 1990 гг.

Источники правового регулирования: международный лизинг — конвенция УНИДРУА «О международном финансовом лизинге» от 08.02.1998 г.; Гражданский кодекс РФ (§6, §1 гл.34); ФЗ «О финансовой аренде (лизинге)» от 29.10.1998 №164-ФЗ (в ред.08.05.2010 №83-ФЗ), далее Закон.[5]

Предметом лизинга являются любые непотребляемые вещи, в том числе предприятия, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности.

Лизинговые отношения между сторонами оформляются договором финансовой аренды (лизингом).

Договор финансовой аренды (лизинг) — договор, в соответствии с которым арендодатель (лизингодатель) обязуется приобрести в собственность указанное арендатором (лизингополучателем) имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование (п.1 ст.665 ГК РФ).[6]

Особенностью , отличающей лизинг от обычной аренды, является то, что:

- договором лизинга может быть предусмотрено, что выбор продавца и приобретаемого имущества осуществляется лизингодателем;

- предмет лизинга, переданный во временное владение и пользование лизингополучателю, является собственностью лизингодателя (ст.665 ГК РФ);

- в аренду сдается имущество, приобретенное лизингодателем «под заказ», по указанию лизингополучателя.

Юридическая квалификация договора: возмездный, взаимный, консенсуальный, договор в пользу третьего лица.

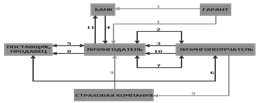

Механизм лизинговой операции является сложным и многоуровневым. Его специфика зависит от вида лизинга. Но в основе большинства лизинговых операций лежат 11 шагов, являющихся составными элементами организационного механизма лизинговой сделки. Данный механизм представлен на схеме (рис.1):[7]

1 - предоставление гарантии кредитору (банку), лизингодателю;

2 - подписание лизингового договора;

3 - заявка на оборудование;

4 - банковская ссуда;

5 - договор купли - продажи предмета лизинга;

6 - постановка предмета лизинга;

7 - акт приёмки предмета лизинга;

8 - оплата поставки;

9 - договор о страховании предмета лизинга;

10- лизинговые платежи;

11- возврат ссуды и выплата процентов.

Рисунок 1 – Схема проведения лизинговой сделки

Субъектами классического лизинга являются три основных лица:

- лизингодательhttp://www.e-college.ru/xbooks/xbook039/book/page.htm — физическое или юридическое лицо, которое за счет привлеченных и (или) собственных средств приобретает в ходе реализации договора лизинга в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга. Так как договор является исключительно предпринимательским, лизингодателем могут быть граждане - индивидуальные предприниматели; для юридических лиц заключение таких договоров должно соответствовать их правоспособности;

- лизингополучательhttp://www.e-college.ru/xbooks/xbook039/book/page.htm — физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга;

- продавецhttp://www.e-college.ru/xbooks/xbook039/book/page.htm — физическое или юридическое лицо, которое в соответствии с договором купли-продажи с лизингодателем продает лизингодателю в обусловленный срок имущество, являющееся предметом лизинга. Продавец обязан передать предмет лизинга лизингодателю или лизингополучателю в соответствии с условиями договора купли-продажи. Продавец может одновременно выступать в качестве лизингополучателя в пределах одного лизингового правоотношения.

Все участники лизинговых операций делятся на прямых и косвенных. К прямым участникам лизинговой сделки относятся только три названных участника: лизингополучатель, лизингодатель, продавец (поставщик) лизингового имущества. Косвенными участниками лизинговой сделки считаются коммерческие и инвестиционные банки, которые кредитуют лизингодателя, гаранты лизинговых сделок, страховые компании, консалтинговые фирмы, посредники, лизинговые брокеры и другие хозяйствующие субъекты, которые принимают активное участие в организации и проведении лизинговой сделки, но тем не менее не относятся к ее прямым участникам.

Существенные условия договора лизинга:

- Условие о предмете лизинга;

- Условие о продавце предмета лизинга;

- Условие об исключительно предпринимательской цели использования предмета лизинга.

В случае отсутствий данных условий в тексте договора, он будет считаться незаключённым.

Предметом лизинга (лизинговое имущество) могут быть любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности.

Предметом лизинга не могут быть земельные участки и другие природные объекты (ст.666 ГК РФ), а также имущество, которое федеральными законами запрещено для свободного обращения или для которого установлен особый порядок обращения. Предмет лизинга, переданный во временное владение и пользование лизингополучателю, является собственностью лизингодателя. Предмет лизинга, переданный лизингополучателю по договору финансового лизинга, учитывается на балансе лизингодателя или лизингополучателя по соглашению сторон.

1.2 Виды лизинга

К основным формам лизинга закон относит внутренний и международный.[8]

Внутренний лизинг — лизинг, в котором лизингодателем и лизингополучателем выступают резиденты РФ. При международном лизинге лизингодателем или лизингополучателем выступают нерезиденты РФ.

Закон о лизинге исключил положение первоначальной редакции от 1998 г. относительно критериев классификации лизинга на типы (по сроку договора) и на виды: финансовый, возвратный, оперативный, револьверный и т.д., тем самым прекратил многолетнюю дискуссию специалистов о такой классификации, однако на практике применяются разновидности лизинга, которые представляют интерес.[9]

В зависимости от срока полезного использования объекта лизинга и экономической сущности договора лизинга различают:

Финансовый лизингhttp://www.e-college.ru/xbooks/xbook039/book/page.htm(финансовая аренда) — лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного им продавца и передать его лизингополучателю. Срок должен быть соизмерим со сроком амортизации имущества или превышать его. Предмет лизинга переходит в собственность лизингополучателя по истечении этого срока или раньше, если лизингополучатель выплатит полную сумму, предусмотренную договором. По сути является одним из способов привлечения лизинго-получателем целевого финансирования (в целях приобретения объекта лизинга).

Оперативный (операционный) лизингhttp://www.e-college.ru/xbooks/xbook039/book/page.htm — лизингодатель закупает на свой страх и риск имущество и передает его лизингополучателю на определенный срок и на определенных условиях. Срок договора лизинга существенно меньше срока полезного использования объекта лизинга. Обычно предметом лизинга являются уже имеющиеся в распоряжении лизингодателя активы (может не быть третьей стороны - продавца). По истечении срока договора предмет лизинга возвращается лизингодателю и может быть передан им неоднократно по договору лизинга другим лицам по истечении срока амортизации. Лизингополучатель не может требовать перехода права собственности к нему на предмет лизинга. Лизинговая ставка обычно выше, чем по финансовому лизингу. По экономической сущности близок к аренде.

Особым случаем является возвратный лизинг — разновидность4 финансового лизинга, при котором продавец лизингового имущества одновременно является лизингополучателем. Он связывает отношения только двух субъектов — арендодателя и арендатора. Фактически, это форма получения кредита под залог производственных фондов и получения дополнительного экономического эффекта от различий в налогообложении. Особенностью является то, что собственник оборудования продает его лизинговой компании, а затем сам берет его в аренду.

Револьверный лизингhttp://www.e-college.ru/xbooks/xbook039/book/page.htm — когда арендатору технологически последовательно требуется различное оборудование.

Ответственность за сохранность предмета лизинга от всех видов имущественного ущерба, а также за риски, связанные с его гибелью, утратой, порчей, хищением, преждевременной поломкой, ошибкой, допущенной при его монтаже или эксплуатации, и иные имущественные риски с момента фактической приемки предмета лизинга несет лизингополучатель, если иное не предусмотрено договором лизинга.

1.3 Лизинг - один из экономических механизмов развития сельского хозяйства

В период перехода экономики к рыночным условиям хозяйствования одной из важных задач является вывод сельского хозяйства на высокий уровень развития. Решение данной задачи возможно только на базе технического перевооружения отрасли и укрепления производственного потенциала всего агропромышленного комплекса. Поэтому для большинства предприятий аграрного сектора выходом из сложившейся ситуации является лизинг как один из способов инвестирования капитала в основные фонды и нематериальные активы.

Успех лизинговых отношений в любой отрасли во многом зависит от верного понимания сущности лизинга как общественно-экономической формы в условиях сельскохозяйственного и перерабатывающего производства, его содержания и специфических особенностей, особенно от грамотного владения этим механизмом. При рассмотрении лизинга в агропромышленном комплексе многие авторы вводят такое определение, как «агролизинг» и трактуют его также по-разному. Одни характеризуют агролизинг как «...важный канал в освоении инновационных технологий», другие сопоставляют его «...с продажей машин, оборудования потребителям с отсрочкой платежа».[10]

М.К.Жудро отмечает, что агролизинг можно определить как правовую и экономическую деятельность, позволяющую приобретать предприятию основные средства сельскохозяйственного назначения у предприятий-изготовителей на условиях договора купли-продажи и передавать их аграрному предприятию-пользователю на условиях договора лизинга, обеспечивают всем трем ее участникам взаимную выгоду (доход). А.В.Костючков отмечает, что агролизинг, то есть продажа машин, оборудования потребителям с отсрочкой платежа, является как бы разновидностью проката технических средств и в то же время аренды материальных ценностей. По существу, агролизинг представляет собой передачу потребителю техники в долговременную аренду с оплатой ее стоимости по частям в течение года и более. Но наиболее полным является определение А.Голубева, который считает, что «агролизинг — это лизинг основных средств агропромышленного комплекса, представляющий собой вид предпринимательской деятельности, связанной с приобретением основных средств в собственность и передачей их по договору в пользование физическому и юридическому лицу за определенную плату с целью получения дохода с учетом амортизации передаваемого объекта лизинга и правом последующего выкупа при участии поставщика, лизингодателя, лизинго-получателя и других субъектов».[11]

Следует отметить, что лизинговые отношения сходны с отношениями аренды. Тесная связь лизинга с арендным механизмом заключается в необязательности перехода права собственности на объект к его пользователю (владельцу), срочности сделки, платном характере лизинговых отношений. Все это показывает схожесть с арендой технических средств, поскольку предполагает, что платежи включают в себя сумму амортизационных отчислений на полное восстановление, затраты по ремонту, обслуживанию и поддержанию переданного имущества в работоспособном состоянии, а также определенную долю прибыли в пользу собственника.

Из этого многие авторы делают вывод, что «...основу лизинга составляет аренда...» или «лизинг — это особый вид аренды различных машин, оборудования, техники с последующей передачей имущества в собственность лизингополучателю».

Однако между ними все же существуют определенные различия. Прежде всего необходимо учесть, что лизинговые отношения не охватываются только договором лизинга, а включают в себя несколько видов договоров: договор поручения, согласно которому лизингодатель осуществляет закупку предмета лизинга для лизингополучателя; договор купли-продажи; непосредственно сам договор лизинга; кредитный договор между лизингодателем и кредитным учреждением, договор страхования объекта лизинга либо рисков, связанных с заключением договора.

Сравнительная характеристика лизинга и аренды, безусловно, важна. Отмечая его схожесть с арендой, мы можем отметить, что лизинг и аренду объединяет способ взаимоотношений между двумя сторонами, позволяющий одной стороне использовать имущество, являющееся собственностью другой стороны, при этом выплачивать оговоренные периодические платежи. Предоставляя на определенный период объекты технических средств, лизингодатель является собственником, и поэтому в установленное время получает их обратно, налицо выявляется существование принципов срочности и возвратности. За свою услугу он получает больше, чем понесенные затраты, то есть вознаграждение в виде комиссионных, тем самым обеспечивается реализация принципа платности. При этом необходимо отметить, те же принципы срочности, возвратности, платности свойственны не только для арендных отношений, но и для кредитной сделки.

Исходя из этого можно сделать заключение, что с финансовой стороны лизинг схож с кредитом и характеризуется как товарный кредит в объекты основных средств, предоставляемый одним юридическим или физическим лицом другому. Соответствие лизинга кредитным отношениям сформулировал Г.Н.Гуща, который считает, что лизинг — это кредит, предоставляемый лизингодателем лизингополучателю в форме передаваемого в пользование оборудования (товарный кредит), который отличается от традиционной банковской ссуды. Однако между кредитом и лизингом тоже есть существенные различия.

Так, в лизинговых сделках право пользования объектом лизинга отделяется от права собственности на него. Причем по окончании срока договора лизинга имущество возвращается, то есть остается собственностью лизингодателя, а пользователь может его купить, оформив договор купли-продажи. В случае кредитных отношений передаются право пользования и право собственности на имущество, с той лишь существенной разницей, что оплата данных основных средств отсрочена. Кредитная сделка существует только потому, что произошла торговая операция. Лизинг же не всегда начинается с покупки имущества, так как оно уже может быть в наличии у лизинговой компании, и не всегда завершается продажей объекта лизинга пользователю. Кредит имеет чаще всего краткосрочный характер, в то время как лизинг - среднесрочный и долгосрочный. Поэтому, под лизингом следует понимать уникальный комплекс взаимопроникающих друг в друга и неразрывно связанных организационно- экономических отношений: арендных, кредитных и инвестиционных, возникающих при передаче во временное владение и пользование объектов основных средств.

Таким образом, экономическая сущность лизинга и лизинговой деятельности, а также мировой опыт и отечественная практика дают основания утверждать, что лизинг является одной из привлекательных форм инвестирования в агропромышленном комплексе, поскольку максимально отвечает объективным особенностям его функционирования и позволяет:

- дополнительно привлекать инвестиционные ресурсы;

- ускорять обновление основных производственных фондов и максимально использовать мировые и отечественные достижения научно-технического прогресса;

- приближать во времени инвестиции в основные фонды к получению доходов от их применения;

- выгодно применять компенсационные и смешанные формы лизинговых платежей, осуществляемых сезонно либо с изменением их размеров.

2. Лизинг в агропромышленном комплексе России

2.1 Состояние лизинга в сфере сельскохозяйственного производства

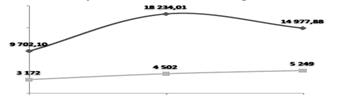

Экономический кризис внес свои серьезные коррективы в структуру российского лизингового рынка.

В 2008-2009 гг. активность российских лизинговых компаний, с одной стороны значительно уменьшилась по сравнению с прошлым годом, что привело к серьезному ухудшению основных показателей лизинговых компаний. Лизинговые компании столкнулись с серьезной нехваткой денежных средств для финансирования собственных сделок. Банки, как основной источник финансирования для лизингодателей, сильно подняли процентные ставки, некоторые вообще отказались от предоставления кредитов. А объемы собственных средств лизинговых компаний оказались недостаточными для ведения активной деятельности.

С другой стороны кризис затронул и лизингополучателей, которым все труднее становилось платить лизинговые платежи. Как итог, возникновение просрочек и задолженностей перед лизингодателями. Все это привело к тому, что лизинговые компании практически приостановили свою деятельность, заключая новые сделки только с постоянными и проверенными клиентами.

Но, можно отметить и положительные моменты: продолжился рост количества заключенных сделок на 16,59% и составил 5249 (рис.2).[12]

![]()

Рисунок 2 – Изменение основных показателей рынка лизинга в 2009 году

Кризис оказал значительное влияние на структуру рынка лизинга. На первый план вышли те сегменты, где работают лизинговые компании, которые, так или иначе, поддерживаются государством. Самым крупным сегментом по объему сделок стал сегмент сельскохозяйственной техники и племенного скота. Данный сегмент невозможно рассматривать в отрыве от компании «Росагролизинг», на чью долю приходится примерно 99% от общего объема и количества сделок, которая является одним из главных инструментов государства по поддержке агропромышленного комплекса России.[13]

Такое положение позволяет компании не иметь проблем с финансированием и осуществлять свою деятельность в полном объеме, который за 2009 год составил 26500,10 млн. рублей, что на 60,88% выше показателя за 2008 год. Таким образом, отчетливо видно, что в условиях нехватки денежных средств, на первый план вышли те сегменты рынка, которые поддерживаются государством (рис.3).[14]

Рисунок 3 – Структура рынка лизинга по объему сделок в 2009 году

Начиная с 2001 г., в лизинговой деятельности в соответствии с постановлением Правительства РФ от 22.05.2001 г. № 404 «О совершенствовании лизинговой деятельности в агропромышленном комплексе» произошли серьезные изменения. Приоритетность государства как субъекта агролизинга определена высокой степенью зависимости продовольственной безопасности страны от конкурентоспособности российского сельского хозяйства.

С этой целью за счет бюджетных средств была образована государственная агропромышленная лизинговая компания ОАО «Росагролизинг», которое с 2002 года, после принятия изменений и дополнений к Федеральному закону «О финансовой аренде (лизинге)» работает над созданием новой национальной системы аграрного лизинга. Если ранее финансовые средства из федерального бюджета, предназначенные для агролизинга, поступали на бюджетный счет Минсельхоза РФ, то теперь они направляются непосредственно в уставный капитал ОАО «Росагролизинг».

Опыт работы показал, что благодаря государственной поддержке агрокомплекса страны посредством лизинга хозяйства с низкой платежеспособностью имеют единственную возможность покупать дорогостоящую технику и оборудование с рассрочкой на четыре-пять лет и приобретать на возвратной основе запасные части и другие ресурсы сезонного производства.

«Росагролизинг» подтверждают эффективность и востребованность лизинга в АПК и прогнозируют, что в 2010 году увеличение спроса на лизинговые услуги продолжится. Этому немало способствует и то, что с января 2009 года, в соответствии с антикризисным планом Правительства РФ, в ОАО «Росаголизинг» вступили в силу новые условия лизинга для сельхозтехники отечественного производства. Срок договора лизинга теперь увеличен до 15 лет, при этом авансовый платеж не требуется. Первый платеж должен производиться через 12 месяцев после передачи в лизинг. Второй платеж - через 18 месяцев. Эти условия действуют не зависимо от региона для любого сельхозтоваропроизводителя, желающего получить отечественную технику через компанию.[15]

Новые условия стали более доступными и льготными, поэтому заявок поступает намного больше. За 2009 год по заявкам сельхозтоваропроизводителей Росагролизинг произвел закупку 15 320 ед. техники на общую сумму 22,8 млрд. рублей.

ОАО «Росагролизинг» работает как напрямую с сельхозтоваро-производителями, так и через своих региональных операторов. В настоящее время компанией создана сеть из 200 компаний-операторов, которые работают во всех федеральных округах России.

2.2 Проблемы развития АПК

Проблемы, характерные для современного этапа развития АПК, можно разделить на три группы.[16]

Проблемы в области сельскохозяйственного машиностроения . Низкий платежеспособный спрос со стороны сельскохозяйственных предприятий, обусловил существенное замедление темпов развития отраслей сельско-хозяйственного машиностроения и привел к острому дефициту сельскохозяйственной техники. Обеспеченность агропромышленной отрасли основными видами сельхозтехники составляет всего около 50% от технологически необходимого уровня. Свыше 75% общего технического парка образуют старые машины, что определяет высокую степень выбытия техники.

Проблемы совершенствования технологий сельскохозяйственного производства. Анализ современного состояния предприятий АПК свидетельствует о том, что большинство сельхозпроизводителей используют главным образом устаревшие технологии, которые в среднем на 30% уменьшают производительность труда и соответственно увеличивают трудозатраты. Технологическая отсталость в совокупности с недостаточной обеспеченностью сельхозтехникой отражаются на проведении полноценного цикла уборочных работ. Поэтому, внедрение новых современных сельскохозяйственных технологий, является необходимым условием повышения производительности труда в отрасли и увеличения объемов производимой в ней продукции.

Проблемы инвестирования в основной капитал . Одной из главных причин низкой эффективности отечественного сельскохозяйственного производства является высокая степень физического и морального износа значительной части основных производственных фондов отрасли, устаревшим парком машин. Износ техники и оборудования на предприятиях АПК на начало 2009 г. составляет около 80%. Инвестирование в обновление материально-технической базы сельскохозяйственных предприятий, как правило, носит долгосрочный характер и требует « длинных» финансовых ресурсов.

Отсутствие свободных денежных средств у подавляющего большинства сельскохозяйственных производителей, не позволяет им своевременно проводить техническое и технологическое перевооружение производства, поскольку основным источником финансирования, по-прежнему остаются собственные средства предприятий.

Исследования сущности и необходимости государственного регулирования в условиях реформирования АПК России подтверждают, что негативные стороны современного состояния сельскохозяйственного производства во многом были предопределены недооценкой значимости вмешательства государства в эту сферу экономической деятельности. Реформа, осуществляемая в России с начала 90-х гг. прошлого столетия, предполагала комплексное решение экономических, организационных, социальных и других задач, направленных на обеспечение устойчивого развития АПК.

Вместе с тем отсутствие последовательной государственной аграрной политики привело к тому, что отечественные сельскохозяйственные товаропроизводители не смогли полностью адаптироваться к требованиям рыночной экономики. Обусловлено это многими причинами, одной из которых является несовершенство системы государственного регулирования лизинга, используемого в качестве альтернативы централизованному кредитованию для обеспечения воспроизводства основных фондов в АПК России без четкого разграничения функций государства на всех уровнях, включая непосредственных участников лизингового процесса с учетом их организационно-правового статуса.

2.3 Особенности лизинговых отношений на предприятиях АПК

Пока еще немноголетняя отечественная практика (первые лизинговые сделки были заключены всего 10 лет назад), научные исследования и зарубежный опыт подтверждают тот факт, что лизинговые отношения в агропромышленном комплексе являются менее затратной формой быстрого и эффективного обеспечения сельхозтоваропроизводителей основными видами тракторной и сельскохозяйственной техники, обновления машинно-тракторного парка. А для некоторых хозяйств - это вообще единственный способ приобретения техники.

Лизинг в качестве альтернативного варианта допустимо использовать по всем направлениям обеспечения аграрного производства необходимой техникой и оборудованием:

- приобретение новых машин для обновления собственной материально-технической базы;

- оснащение за счет средств лизингодателя машинно-технологических станций, пунктов проката, межхозяйственных кооперативов необходимым машинно-тракторным парком для выполнения по поручению заказчика и согласованной с ним технологии комплекса операций по производству сельхозпродукции;

- организация рынка подержанной техники, создание и функционирование вторичного рынка восстановленной техники при использовании федеральных, региональных инвестиций, собственных средств сельхозпредприятий, направленных на ремонт машин в специализированных ремонтных предприятиях с последующей передачей их в лизинг.

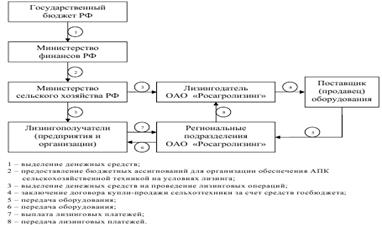

Анализируя проблемы АПК и схемы финансирования лизинга на предприятиях АПК, можно сделать вывод о том, что существует необходимость совершенствования системы организации финансирования лизинга сельхозтехники с использованием средств федерального бюджета. Так, в системе финансирования агролизинга часть выделенных ОАО «Росагролизинг» денежных средств из федерального бюджета на лизинг техники можно направлять напрямую сельхозпредприятиям (рис. 4).[17]

Создание посредством лизинга благоприятных условий для развития интеграционных процессов, которые можно рассматривать как важное средство перевода сельхозпроизводства на промышленную основу, оптимизации развития сельскохозяйственного и промышленного производства, обслуживающих отраслей, позволит в дальнейшем сформировать рациональную систему производства и переработки сельскохозяйственного сырья, соответствующую инфраструктуру.

Рисунок 4 - Усовершенствованная схема финансирования лизинга в АПК за счет средств федерального бюджета

Данная мера даст возможность сельхозпредприятиям более рационально использовать финансовые ресурсы, предоставит более широкие возможности заказывать и получать именно ту сельхозтехнику и оборудование, которые им нужны, а также самостоятельно выбирать производителей и поставщиков данной сельхозтехники.

2.4 Лизинг в сфере АПК как специфическая форма материально-технического обеспечения сельхозтоваропроизводителей

Как уже отмечалось, высокий уровень износа сельскохозяйственных машин и оборудования показывает, что традиционный амортизационный механизм обновления основных средств не способен выполнить инвестиционную функцию в АПК, поскольку сроки службы сельскохозяйственной техники превышают нормативные, а амортизационные отчисления не могут компенсировать выбытие активной части основных средств.

Нарушение инвестиционных процессов усугубляется диспаритетом цен на промышленную и сельскохозяйственную продукцию ( за 1990-2005 гг. цены на сельхозпродукцию возросли в 3,2 тыс. раз, а на промышленную и услуги для сельских товаропроизводителей в 16,6 тыс. раз) и низким уровнем доходности сельскохозяйственных организаций.

За годы реформирования агропромышленного комплекса его технический потенциал значительно снизился. В настоящее время, по данным Всероссийского института механизации Россельхозакадемии, наличный парк тракторов в стране не соответствует потребностям сельскохозяйственного производства ни по количеству (31 % от потребности), ни по техническому уровню машин – около 80 % тракторного парка составляют машины, отработавшие свыше 15 лет. Например, машинно-тракторный парк АПК в настоящее время состоит из машин, изношенных на 70-80 %, однако покупательная способность хозяйств не превышает 10 % к потребности в ресурсах.[18]

Чтобы повысить уровень обеспеченности сельского хозяйства и в целом агропромышленного комплекса машинами и оборудованием и достигнуть соответствия с нормативами по количеству и срокам их службы, необходимо увеличить имеющийся парк технических средств в 2–3,5 раза. Однако объем лизинговых услуг еще не отвечает реальным потребностям предприятий АПК в совершенствовании их технического парка.

Чтобы довести количество машин в АПК до нормативной потребности, ежегодно требуется 160 млрд.руб. при закупках в ныне действующих ценах, что в сумме составит 800 млрд.руб. Только для сохранения существующего уровня обеспеченности АПК техникой необходимо закупать ее на сумму не менее 70 млрд.руб. ежегодно.

За период с 1994–2001 гг. было поставлено в лизинг товаропроизводителям агрокомплекса страны более 130 тыс. ед. различной техники: перерабатывающего и животноводческого оборудования – на сумму около 15 млрд. р., в том числе: тракторов – 29,1 тыс., автомобилей – 6 тыс., зерно- и кормоуборочных комбайнов – свыше 24,5 тыс., прочих сельскохозяйственных машин более – 30 тыс. единиц, оборудования для животноводства и перерабатывающих предприятий – на 800 млн.руб. Однако выделяемых госбюджетных финансовых средств крайне недостаточно. С учетом потребности в технике согласно нормативам эти объемы поставок должны быть увеличены в 8–10 раз.[19]

Понятно, что таких финансовых ресурсов для восстановления технического потенциала АПК в ближайшей перспективе не будет выделено. Поэтому одной из наиболее востребованных форм лизинга является лизинг техники, который является эффективной государственной формой поддержки АПК. Это подтверждено практикой работы с хозяйствами и заводами и их положительным отношением к лизингу. За последние годы только по федеральному лизингу было поставлено значительное количество техники (табл.1).[20]

Таблица 1 - Поставлено техники по федеральному лизингу, шт.

| Наименование | Год | |||||

| 2000 | 2001 | 2002 | 2004 | 2005 | 2006 | |

| Тракторы | 6263 | 3845 | 1137 | 1472 | 1489 | 1660 |

| Комбайны (разные) | 1278 | 527 | 3203 | 2729 | 2849 | 2900 |

Известно, что лизинг в аграрном секторе нашей страны представляет собой передачу потребителю техники в долговременную аренду с оплатой ее стоимости по частям в течение двух и более лет, а экономическом смысле лизинг – кредит, предоставляемый лизингодателем лизингополучателю в форме передаваемого в аренду имущества. Таким образом, для сельскохозяйственного товаропроизводителя лизинг одновременно решает две важные проблемы – приобретение техники и финансирование этих операций.

Лизинг позволяет сельскохозяйственным товаропроизводителям и переработчикам выкупать предметы лизинга в рассрочку, и цена этих предметов остается неизменной на весь период аренды. Преимущество лизинга в сфере АПК состоит, кроме всего прочего, в том, что он не исключает, а даже предполагает и другие формы государственного регулирования, например налоговые и кредитные льготы.

Техника, переданная в лизинг селу, не облагается налогом на имущество, так как до полного выкупа она принадлежит государству и находится на балансе сельскохозяйственных товаропроизводителей, которым предоставлены льготы по налогам.

С помощью лизинга можно также преодолеть в некоторой мере и монополизм производителей сельскохозяйственных машин за счет использования других источников получения техники: импорта, восстановления изношенных деталей, многократного использования разными потребителями и др.

Наконец, лизинг расширяет доступ к дорогостоящим машинам, снижает время по содержанию хозяйствами собственного парка машин, особенно сезонного использования, и сопровождается фирменным сервисом.

Кроме того, для всех лизингополучателей установлена низкая арендная плата (3 % от остаточной стоимости предмета лизинга), дифференцированнаяоплата первоначальных взносов и сроки лизинга в зависимости от стоимости предметов. Таким образом, указанные преимущества лизинга позволяют утверждать, что лизинг техники наиболее эффективная форма поддержки АПК.

В то же время лизинг имеет и недостатки, главным из которых является удорожание продукта лизинговой сделки. Техника, приобретенная по лизингу, в конечном итоге обходится лизингополучателю в 1,5–2 раза дороже по сравнению с прямой покупкой. Это и является основным сдерживающим фактором широкого развития лизинга новой техники. Значительно дешевле обойдется сельскому товаропроизводителю приобретение в лизинг восстановленной техники.

Под лизингом восстановленной техники следует понимать аренду централизованно отремонтированных машин. Ремонтный фонд этих машин предлагается выкупать у хозяйств – для восстановления с последующей передачей этим же или другим хозяйствам в лизинг.

Торговля восстановленной техникой на мировом рынке завоевывает все более прочные позиции, и в некоторых странах объем продаж достигает 20% от совокупных продаж машиностроительной продукции. В Германии в 2004 г. рынок восстановленной техники составил 14 млрд. долларов, в странах ЕС – 70 млрд. долларов. Спрос имеется, объемы растут. Хорошо развит вторичный рынок в странах Восточной Азии, в Индии, Бразилии, Турции.[21]

У фермеров ряда зарубежных стран объемы механизированных работ, выполняемых восстановленной техникой, превышают 50–60 %. На рынки подержанной техники эти машины поступают после 5–7 лет эксплуатации и используются до 15 и более лет. Экономически крепкие хозяйства, как правило, приобретают новые машины, которые через 5–7 лет эксплуатации реализуются экономически более слабым потребителям. Даже в развитых странах Запада, в США и Японии на каждый новый трактор приходится 3–4 года бывших в эксплуатации.[22] Основными преимуществами такого рынка техники являются: короткие сроки поставок, низкие цены, увеличение объема закупок техники, удобство обслуживания (наличие запасных частей, ремонтно-обслуживающей базы, квалифицированных кадров, небольшие расстояния до ремонтных предприятий и проч.).

В нашей стране вторичный рынок техники пока развит слабо. На селе из-за отсутствия финансовых средств из двух изношенных машин собирают одну, из трех – две и т. д. Сельскохозяйственным товаропроизводителям восстановленная техника системно не предлагается, хотя предпосылки для развития вторичного рынка имеются: это и наличие ремонтно-обслуживающей базы, специалистов, и развитие лизинга как формы платежей, и сложившаяся система договорных отношений и т.д. Ремонтный фонд сельскохозяйственной техники относительно дешевый, не более 10 % стоимости новой машины. В то же время спрос на технику огромный. Из-за почти полной остановки отечественных машино-строительных предприятий и резкого снижения качества новых машин крестьяне стали покупать в кредит зарубежную технику, которая в 5–8 раз дороже отечественной.

Следовательно, вместо одной новой машины появляются возможности на те же средства ввести в строй 5–7 восстановленных, а вместо одной импортной – не менее 12 отремонтированных машин, используя оптимальные варианты восстановления парка машин, не прекращая его обновления. В таких условиях необходимость и целесообразность функционирования рынка восстановленной техники, основанной на инвестициях, направляемых на организацию ремонта машин с последующей передачей их в лизинг или в свободную продажу более чем очевидны. Это не требует больших затрат, но обеспечивает значительный экономический эффект за счет восполнения парка машин работоспособной техникой, повышения уровня ее готовности и увеличения объемов механизированных работ.

Итак, состояние экономики сельского хозяйства в настоящее время диктует необходимость поиска новых подходов к инвестиционной политике и механизмам её реализации, а также к формам воздействия государства на процессы, происходящие в этой сфере. Одним из способов улучшения финансового состояния для предприятий агропромышленного комплекса является особая форма инвестирования - лизинг.

Использование лизинга в комплексе мер поддержкисельского хозяйства, служит эффективным инструментом формирования инвестиционной привлекательности АПК, тем самым обеспечивая восстановление и активизацию воспроизводства активной части основных средств.

Экономические преимущества лизинга в АПК очевидны, это:

- доступность приобретения любой сельскохозяйственной техники отечественного и импортного производства любой стоимости без начальных финансовых взносов;

- высокая гибкость, которая дает возможность оперативно реагировать на изменения в рыночной инфраструктуре при приобретении оборудования;

- широкий спектр сервисных услуг после приобретения техники;

- финансовые лизинговые платежи, которые содействуют стабилизации финансовых планов лизингополучателя и частично смягчают последствия инфляционных процессов

- налоговые льготы.

Заключение

Итак, проведенный анализ теоретических подходов к формированию лизинговых отношений в России позволил сделать следующие выводы.

Под лизингом следует понимать весь комплекс экономических отношений, складывающихся в основанной на кредите инвестиционной операции, состоящей из покупки и последующей аренды актива.

Лизинг содержит в себе одновременно свойства кредита, финансово-инвестиционной и арендной деятельности, которые неразрывно связаны друг с другом и образуют новую форму бизнеса.

Лизинговые отношения между сторонами оформляются договором финансовой аренды (лизингом). Особенности договора лизинга.

- В качестве участника обязательств по лизингу наряду с арендодателем и арендатором выступает продавец имущества, являющийся собственником.

- Арендодатель не является собственником или титульным владельцем имущества, которое подлежит передаче в аренду. На него возлагается обязанность приобрести это имущество, принадлежащее другому лицу (продавцу). Приобретая имущество для арендатора, арендодатель должен уведомить продавца о том, что это имущество предназначено для передачи в аренду.

- Активная роль принадлежит арендатору. Он определяет продавца и указывает имущество, которое должно быть приобретено.

- Передача арендованного по договору лизинга имущества арендатору производится не арендодателем, а продавцом этого имущества. С момента передачи имущества к арендатору переходит риск случайной гибели или повреждения арендованного имущества.

Одной из приоритетных задач социально-экономического развития России на современном этапе является формирование российского рынка лизинговых услуг в АПК. Успешное развитие агропромышленного комплекса во многом будет зависеть от государственной поддержки и регулирования сельскохозяйственного производства на основе лизинга.

Необходимость государственной финансовой поддержки лизинга в системе АПК обусловлена особым статусом сельскохозяйственного производства как отрасли, обеспечивающей продовольственную безопасность России. Медленное и неэффективное развитие рынка сельскохозяйственных кредитов, низкая самоокупаемость сельскохозяйственных предприятий, зависимость от природных условий усиливает необходимость государственной поддержки.

Современным инструментом инвестиционной деятельности, которая сбудет стимулировать модернизацию и переоснащение реального сектора экономики является лизинг сельскохозяйственной техники.

Проведенный анализ рынка лизинговых услуг выявил, что в настоящее время в России правовая среда для формирования лизинговых отношений в АПК и развития новых программ по совершенствованию лизинговой деятельности достаточно разработана.

Таким образом, сегодня лизинг является основным способом оказания практической помощи АПК в приобретении машин и оборудования, в подъеме и укреплении материально-технической базы села и перерабатывающих предприятий. Практика применения лизинга как за рубежом, так и в России, подтвердила его высокую экономическую эффективность.

Список используемых источников

1. Федеральный закон «Офинансовой аренде (лизинге)» от 29.10.1998 №164-ФЗ (в ред. от 08.05.2010 №83-ФЗ): справочная правовая система. – Версия Проф. – Режим доступа:http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base= LAW;n=61865;fld=134;dst=4294967295

2. Варыгин, Д.С. Проблемы и перспективы развития финансового лизинга в агропромышленном комплексе / Д.С.Варыгин // Вестник ИНЖЭКОНа. – №7 (26). – СПб.: СПбГИЭУ, 2008. - С.192-195.

3. Варыгин, Д.С. Развитие финансового лизинга на предприятиях АПК России Автореф. Диссерт. на соискание уч. Ст. кандидата эконом. наук / Д.С. Варыгин. - Санкт-Петербург: ГОУ ВПО С-Пб ГИЭУ, 2009. – 28 с.

4. Волкова, М.А. Гражданское право / М.А.Волкова. Часть 2. Учебный курс. - М.: изд-во МЭСИ, 2007. - С.38-42.

5. Горемыкин, В.А. Основы технологии лизинговых операций / В.А.Горемыкин. - М.: Информцентр ХХI века, 2005. – 944 с.

6. Долгушина, Ю.Б. Лизинг / Ю.Б.Долгушина. - М.: Бератор, 2002. – 128 с.

7. Ковалева, И.В. Лизинг в системе формирования инвестиционного климата / И.В.Ковалева // Вестник Алтайского государственного аграрного университета. 2009. - № 8(58). - С.103-105.

8. Козлов, Д.В. Совершенствование лизингового процесса в региональном АПК / Д.В.Козлов // Экономические науки. – 2006. – № 9. – 24 с.

9. Лапыгин, Ю.Н. Лизинг / Ю.Н.Лапыгин, Е.В.Сокольских. - М.: Академический Проект, 2005. – 432 с.

10. Лелецкий Д.В. Проект документов о лизинге / Д.В.Лелецкий // Лизинг ревю - №5. - 2001. - С.28-31.

11. Митяков, А.В. Лизинг как форма инвестиций / А.В.Митяков // Юрист. - 2003. - №4. - С.34-35.

12. Недюхина, О. Лизинг - мощный рычаг технического переоснащения в АПК / О.Недюхина // Агроэкономика. - 2004. - №3. - С.21.

13. Обзор российского рынка лизинга за 2009 год // Ассоциация «Рослизинг» [Электронный ресурс]. - Режим доступа: http://www.rosleasing.ru/ news/?ident=374

14. Путникова, Е.Л. Лизинг - один из экономических механизмов развития сельского хозяйства / Е.Л.Путникова, М.Е.Спицына // Вестник Алтайского государственного аграрного университета. – 2007. - № 1(27). - С.68-71.

15. Семейкин, В.А. Лизинг техники в сельском хозяйстве и его эффективность. Учебное пособие /В.А. Семейкин. – М.: ФГОУ ВПО МГАУ, 2006. – 196 с.

16. Семейкин, В.А. Становление и развитие лизинга техники в агропромышленном комплексе / В.А. Семейкин // Ремонт, восстановление, модернизация. - 2004. - №12. - С.3-9.

[1] Лелецкий Д.В. Проект документов о лизинге / Д.В.Лелецкий // Лизинг ревю - №5. - 2001. - С.28-31.

[2] Варыгин Д.С. Проблемы и перспективы развития финансового лизинга в агропромышленном комплексе / Д.С.Варыгин // Вестник ИНЖЭКОНа. – №7. – С. 192-195.

[3] Там же.

[4] Лапыгин, Ю.Н. Лизинг / Ю.Н.Лапыгин, Е.В.Сокольских. - М.: Академический Проект, 2005. – 432 с.

[5] Волкова, М.А. Гражданское право / М.А.Волкова. Часть 2. Учебный курс. - М.: изд-во МЭСИ, 2007. - С.38-42

[6] Там же.

[7] Горемыкин, В.А. Основы технологии лизинговых операций / В.А.Горемыкин. - М.: Информцентр ХХI века, 2005. – 944 с.

[8] Долгушина, Ю.Б. Лизинг / Ю.Б.Долгушина. - М.: Бератор, 2002. – 128 с.

[9] Там же.

[10] Путникова, Е.Л. Лизинг - один из экономических механизмов развития сельского хозяйства / Е.Л.Путникова, М.Е.Спицына // Вестник Алтайского государственного аграрного университета. – 2007. - № 1(27). - С.68-71.

[11] Там же.

[12] Обзор российского рынка лизинга за 2009 год // Ассоциация «Рослизинг» [Электронный ресурс]. - Режим доступа: http://www.rosleasing.ru/ news/?ident=374

[13] Там же.

[14] Там же.

[15] Государственная программа «Развитие сельского хозяйства и регулирование рынков сельскохозяйственной продукции, сырья и продовольствия на 2008-2012 годы» [Электронный ресурс]. – Режим доступа: http://www.rost.ru/agriculture/agriculture_doc2_31.doc.

[16] Варыгин, Д.С. Развитие финансового лизинга на предприятиях АПК России Автореф. Диссерт. на соискание уч. Ст. кандидата эконом. наук / Д.С. Варыгин. - Санкт-Петербург: ГОУ ВПО С-Пб ГИЭУ, 2009. – 28 с.

[17] Козлов, Д.В. Совершенствование лизингового процесса в региональном АПК / Д.В.Козлов // Экономические науки. – 2006. – № 9. – 24 с.

[18] Статистические материалы и результаты исследования развития агропромышленного производства России. Россельхозакадемия. – М. 2007.

[19] Семейкин, В.А. Лизинг техники в сельском хозяйстве и его эффективность. Учебное пособие /В.А. Семейкин. – М.: ФГОУ ВПО МГАУ, 2006. – 196 с.

[20] Статистические материалы и результаты исследования развития агропромышленного производства России. Россельхозакадемия. – М. 2007.

[21] Там же.

[22] Там же.