Виявлення резервів розвитку потенціалу підприємства на основі аналізу використання основних виробничих фондів

СОДЕРЖАНИЕ: Поняття й класифікація основних фондів підприємств. Економічна ефективність і параметри оцінки потенціалу підприємства. Методи аналізу ефективності використання основних фондів. Розробка заходів щодо оптимізації показників використання основних фондів.МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

УКРАЇНСЬКА ІНЖЕНЕРНО-ПЕДАГОГІЧНА АКАДЕМІЯ

ЕЛЕКТРОТЕХНОЛОГІЧНИЙ ФАКУЛЬТЕТ

КАФЕДРА ЕКОНОМІКИ ПІДПРИЄМСТВ ТА МЕНЕДЖМЕНТУ

КУРСОВА РОБОТА

з дисципліни «Управління потенціалом підприємства»

на тему: «Виявлення резервів розвитку потенціалу підприємства на основі аналізу використання основних виробничих фондів»

Захищена з оцінкою

_________ «__» _____________2008

Викладач:_____________

(підпис)

ЗМІСТ

Вступ

1 Теоретичні аспекти показників використання основних фондів підприємств та потенціалу підприємства

1.1 Поняття й класифікація основних фондів підприємств

1.2 Економічна ефективність і параметри оцінки потенціалу підприємства

1.3 Методи аналізу ефективності використання основних фондів

2 Аналіз використання основних фондів на ВАТ «Стахановський завод технічного вуглецю» і розробка заходів по оптимізації показників використання

2.1 Характеристика підприємства і його організаційної структури

2.2 Аналіз фінансово-економічної діяльності ВАТ «СЗТВ»

3 Розробка заходів щодо оптимізації показників використання

основних фондів

Висновки

Список використаної літератури

ВСТУП

Засоби виробництва - це сукупність матеріальних цінностей, що беруть участь у процесі виготовлення продукції. Вони діляться на засоби праці (верстати, машини тощо) і предмети праці (сировина, матеріали тощо).

Засоби й предмети праці відіграють різну роль у виробничому процесі й створенні готового продукту. Засоби праці багаторазово беруть участь у виробничому процесі, вони переносять свою вартість на готовий продукт частинами, у міру зношування й відтворюються через ряд виробничих циклів: предмети праці цілком споживаються протягом одного виробничого циклу, змінюють свою натуральну форму, що утворює готову продукцію, цілком переносять на неї свою вартість. Засоби виробництва, виражені у вартісній формі, становлять виробничі фонди. Засоби праці представляють речовинний зміст основних виробничих фондів, а предмети праці - оборотні виробничі фонди.

Засоби виробництва – це машини, верстати, прилади, інструменти, будинки, спорудження, транспортні засоби, лінії звязку, сховища, склади й тощо. В економічній науці всі ці види ресурсів називаються основним капіталом або основними виробничими фондами.

Основні засоби за своєю соціальною сутністю є обєктами власності й виступають у натуральному виді, як споживчі вартості, корисні речі, а також як вартість, що збереглась в їх праці.

Основні засоби - це ті ресурси підприємства, які задіяні у виробництві на роки, на десятиліття. Їхня зовнішня форма залишається незмінною на весь строк їх «життя», а вартість свою вони переносять, приєднують до виробничого продукту частинами.

В умовах ринкових відносин на перший план висуваються наступні питання відносно основних фондів, як технічний рівень, якість, надійність продукції, що цілком залежить від якісного стану техніки й ефективного її використання. Поліпшення технічних якостей засобів праці й озброєність працівників ними забезпечують основну частину росту ефективності виробничого процесу.

Тому метою даної роботи є виявлення резервів розвитку потенціалу підприємства та розробка заходів по підвищенню використання основних фондів.

Більш повне й раціональне використання основних фондів і виробничих потужностей підприємства сприяє поліпшенню всіх його техніко-економічних показників: росту продуктивності праці, підвищенню фондовіддачі, збільшенню випуску продукції, зниженню її собівартості, економії капітальних вкладень.

Завданнями аналізу стану й ефективності використання основних виробничих фондів є: встановлення забезпеченості підприємства і його структурних підрозділів основними фондами - відповідності величини, складу й технічного рівня фондів потреби в них; зясування виконання плану їхнього росту, відновлення й вибуття; вивчення технічного стану основних коштів й особливо, найбільш активної їхньої частини - машин й устаткування; визначення ступеню використання основних фондів і факторів, що на нього вплинули; встановлення повноти застосування парку устаткування і його комплектності; зясування ефективності використання устаткування в часі й по потужності; визначення впливу використання основних фондів на обсяг виробленої продукції; виявлення резервів росту фондовіддачі, збільшення обсягу продукції й прибутку за рахунок поліпшення використання основних фондів.

Обєктом дослідження в курсовій роботі є відкрите акціонерне товариство «Стахановський завод технічного вуглецю».

Метою діяльності підприємства є виробництво технічного вуглецю, сирих товарних гум і товарів народного споживання в Україні.

Предметом дослідження в курсовій роботі є показники використання основних фондів підприємства.

Для досягнення мети необхідно вирішити ряд завдань:

- дослідити теоретичні аспекти функціонування та використання основних фондів підприємств;

- проаналізувати динаміку ефективності використання основних фондів підприємства;

- розробити заходи щодо оптимізації їхнього використання;

- виявити резерви росту фондовіддачі, збільшення обсягу продукції й прибутку за рахунок поліпшення використання основних фондів

1 ТЕОРЕТИЧНІ АСПЕКТИ ПОКАЗНИКІВ ВИКОРИСТАННЯ ОСНОВНИХ ФОНДІВ ПІДПРИЄМСТВА ТА ПОТЕНЦІАЛУ ПІДПРИЄМСТВА

1.1 Поняття й класифікація основних фондів підприємств

Матеріальну базу підприємства утворюють засоби праці й предмети праці, які поєднуються в засоби виробництва. Засоби праці враховуються у формі основних фондів. Основні фонди у вартісному вираженні являють собою основні засоби, що обліковуються у системі бухгалтерської звітності. При аналізі основних фондів, насамперед треба відзначити, що вони є активним елементом виробництва й при правильному їх використанні не тільки забезпечують створення товарів, але й сприяють поліпшенню умов праці працівників [7].

Основні засоби - це такі товарно-матеріальні цінності, які протягом тривалого періоду часу зберігають свою матеріально-натуральну форму, зношуються поступово й переносять свою вартість на готову продукцію або послуги вроздріб. Сутність основних фондів можна охарактеризувати в такий спосіб: вони речовинне втілені в коштах праці; їхня вартість вроздріб переносяться на продукцію; вони зберігають натуральну форму тривалий час у міру зношування; відшкодовуються на основі амортизаційних відрахувань після закінчення терміну служби.

Любий процес виробництва є процес перетворення предметів праці, здійснюваний живою працею за допомогою коштів праці. Сукупність коштів праці утворить основні виробничі фонди, які застосовуються в декількох виробничих циклах, поступово зношуються й переносять свою вартість на продукт вроздріб протягом усього терміну служби, не змінюючи при цьому своєї натуральної форми. Основні виробничі фонди складаються з машин й устаткування, передатних устроїв, транспортних засобів, будинків, споруджень і так далі.

Однак в основні виробничі фонди включаються не всі засоби праці, а лише ті з них, які являють собою продукти суспільної праці, мають вартість. Але й не всяка річ, що має вартість і є за своєю натуральною формою засобом виробництва, входить до складу основних виробничих фондів. Приміром, машини або верстати, які лежать на складі як готова продукція чекаючи реалізації, входять не в основні фонди, а у фонди обігу.

Отже, виробничі основні фонди беруть участь у матеріальному виробництві й у міру зношування переносять частинами свою вартість на вартість готової продукції, виробленої з їх допомогою.

Поряд з ними в народному господарстві функціонують й основні невиробничі фонди - обєкти тривалого невиробничого використання, що зберігають свою натуральну форму й поступово втрачають вартість. До них ставляться фонди житлово-комунального господарства, організацій культури, науки, охорони здоровя тощо. Основні невиробничі фонди не беруть участь у створенні споживацьких вартостей.

Отже, основні фонди - це матеріальні цінності, використовувані в господарській діяльності платника податків протягом періоду, що перевищує 12 місяців з дати введення їх в експлуатацію, і вартість яких поступово зменшується у звязку з фізичним або моральним зношуванням.

До складу основних коштів зараховуються предмети вартістю понад 1000 грн. за ціною придбання (виготовлення) і терміну служби більше одного року [9].

По використанню основні фонди підрозділяються на: діючі, не діючі (що перебувають на консервації), запасні (призначені для заміни).

По функціональному призначенню, залежно від характеру участі основних фондів у процесі виробництва розрізняють:

- виробничі основні фонди (безпосередньо беруть участь у виробничому процесі або сприяють його здійсненню) - будинки, спорудження, машини, устаткування;

- невиробничі основні фонди (вони безпосередньо не беруть участь у процесі виробництва й призначені для задоволення культурно-побутових, комунальних потреб трудящих).

По оперативному призначенню основні фонди діляться на:

- промислові;

- будівельні;

- сільськогосподарські;

- транспортні;

- звязку.

По ознаці приналежності основні фонди підрозділяються на: власні й орендовані.

Основні фонди в залежності від амортизації підрозділяються на наступні групи:

Перша група - будинки, споруди, їхні структурні компоненти, передатні пристрої, житлові будинки і їхні частини (квартири й місця загального користування);

Будинки - це архітектурно - будівельні обєкти, призначені для створення необхідних умов праці. До цієї групи ставляться: житлові будинки, виробничі корпуси цехів, депо, гаражі, складські приміщення, виробничі лабораторії й так далі. До складу цих обєктів включаються також системи опалення, внутрішня мережа каналізації й водопроводу, освітлювальні арматури й електропроводка, внутрішні телефонні й сигналізаційні мережі, вентиляційні устрої, підйомники.

Споруди - це інженерно-будівельні обєкти, призначені для здійснення процесу виробництва й не повязані зі зміною предметів праці. До них ставляться: стовбури шахт, нафтові свердловини, греблі, естакади, водопідйомні станції й колодязі, резервуари, мости, автомобільні дороги, залізничні колії внутрішньозаводського, внутрішньогосподарського транспорту.

Передатні пристрої - устрої, за допомогою яких провадиться передача електричної, теплової або механічної енергії, а також передача рідких і газоподібних речовин від одного обєкта до іншого. До цих устроїв ставляться: нафтопроводи й газопроводи, водорозподільні мережі, електромережі, тепломережі, газові мережі, лінії звязку.

Друга група - автомобільний транспорт і вузли (запасні частини) до нього; меблі; побутові електронні, оптичні, електромеханічні прилади й інструменти, інше конторське (офісне) оснащення, устаткування й приналежність до них;

Транспортні засоби призначені для переміщення людей і вантажів у межах підприємства й поза ним. У цю групу входять: рухомий склад залізничного транспорту (заводські локомотиви, вагони, цистерни, дрезини); заводські баржі, катери, пороми, автомобілі, трактори, тягачі, мотоцикли; а також виробничий транспорту-вагонетки, автокари, електрокари, візки тощо (крім конвеєрів, транспортерів й інших механізмів, що ставляться до виробничого устаткування). Інструменти всіх видів - це механізовані й немеханізовані ріжучі, що давлять, ущільнюючі, ударні й інші знаряддя ручної праці, а пристосування, що прикріплюють також до машин, що служать для обробки виробів (затиски, лещата, оправлення). До цієї групи ставляться інструменти вартістю за одиницю сто мінімальних неоподатковуваних податком доходів громадян з терміном служби більше одного року. Виробничий інвентар і приналежності служать для полегшення виробничих операцій (робітники столи, верстати); для зберігання рідких і сипучих тіл (баки, чани); для охорони праці (кожухи , пристосування для огородження механізмів). До цієї групи ставляться також шафи торговельні й стелажі, інвентарна тара, предмети технічного призначення. До господарського інвентарю належать предмети конторського й господарського призначення: конторська обстановка, гардероби, столи, сейфи, друкарські машинки, множні апарати, а також предмети протипожежного призначення. Третя група - будь-які інші основні фонди, не включені до груп 1, 2 й 4 - машини й устаткування використаються для безпосереднього впливу на предмет праці або його переміщення в процесі створення продукту або послуг виробничого характеру, для вироблення й перетворення енергії. До них ставляться: силові машини й устаткування, турбінне встаткування, трактори, металорізальне, ковальсько-пресове, компресорне встаткування, насоси, підйомно-транспортне, вантажно-розвантажувальне встаткування.

Четверта група - електронно-обчислювальні машини, інші машини для автоматичної обробки інформації, повязані з ними кошти зчитування або печатки інформації, інші інформаційні системи, компютерні програми, телефони (у тому числі стільникові), мікрофони й рації, вартість яких перевищує вартість малоцінних товарів (предметів).

Залежно від ступеня безпосереднього впливу на предмети праці, участі у виробничому процесі основні виробничі фонди підрозділяються на:

- активні (фонди, які безпосередньо беруть участь у виробничому процесі - машини, устаткування, прилади, інструменти й т.п.);

- пасивні (вони створюють умови для нормальної роботи активних основних фондів - будинку, спорудження, передатні устрої й т.п.).

Кожне підприємство має у своєму розпорядженні основні й оборотні фонди. Сукупність основних виробничих фондів й оборотних фондів підприємств утворить їхні виробничі фонди [4].

Норми амортизації встановлюються у відсотках до балансової вартості кожної із груп основних фондів на початок звітного (податкового) періоду .

1.2 Економічна ефективність і параметри оцінки потенціалу підприємства

Економічна ефективність – це відносний показник, який порівнює отриманий економічний ефект з витратами (витратний підхід) або ресурсами (ресурсний підхід), використаними для досягнення цього ефекту.

Під економічним ефектом у даному випадку розуміється абсолютна величина результату економічної діяльності підприємця (підприємницької структури). У найбільш загальному вигляді показник економічної ефективності можна виразити формулою

.

(1.1)

.

(1.1)

Відмінність між ресурсним і витратним підходами полягає в тому, що при ресурсному підході економічний ефект співвідноситься з вартісною величиною придбаних ресурсів, а при витратному підході – з тією частиною вартості ресурсів, яку в даному періоді було включено до витрат.

Як узагальнюючий показник економічної ефективності звичайно використовується коефіцієнт рентабельності, який є окремим випадком показника ефективності, коли в якості показника ефекту в чисельнику дробу береться прибуток, а в знаменнику – величина ресурсів або витрат. Часто на практиці деякі коефіцієнти рентабельності визначаються як відношення двох показників ефекту [2]. Можна навести як приклад показник рентабельності продукції, що розраховується таким чином:

. (1.2)

. (1.2)

Загальний економічний ефект може становити результат виробничої або всієї господарської діяльності. Загальний економічний ефект характеризується абсолютною величиною, причому як продукція – величиною позитивною, а як прибуток – може бути й негативною (збитки).

Ефективність діяльності підприємства можна представити в наступному вигляді:

![]() , (1.3)

, (1.3)

де Е – ефективність;

Р – отриманий результат;

В – витрати для отримання результату.

Для оцінки ефективності всієї господарської діяльності підприємства застосовується ресурсний показник – загальна рентабельність підприємства. Для розрахунку показника ефективності скористаємося формулою (1.3). Як отриманий результат беремо суму чистого прибутку (П ) підприємства за досліджуваний період, а за витрати – всі вкладення підприємства за досліджуваний період, тобто його активи (ВА ).

Таким чином, ефективність діяльності підприємства можна оцінити за наступною формулою:

![]() . (1.4)

. (1.4)

Залежно від того, з чим порівнюється обраний показник ефекту, можна виділити дві групи показників рентабельності:

- показники оцінки рентабельності продукції;

- показники оцінки рентабельності капіталу (активів).

Перша група показників формується на основі розрахунку рівнів рентабельності (прибутковості) за показниками прибутку (доходу), що відображені у звітності.

Друга група показників рентабельності формується на основі розрахунку рівнів рентабельності залежно від зміни характеру авансованих коштів: усі активи підприємства; інвестиційний капітал (власні кошти + довгострокові зобовязання); акціонерний (власний) капітал.

За допомогою показника Рентабельність капіталу = Чистий прибуток / Усі активи можна зробити оцінку загальноекономічної ефективності використання сукупних ресурсів підприємницької структури.

Показник Рентабельність капіталу = Чистий прибуток / Інвестиційний капітал характеризує ефективність сукупного капіталу (власного і позикового) і становить інтерес, перш за все, для інвесторів.

Показник Рентабельність капіталу = Чистий прибуток / Акціонерний (власний) капітал (за кордоном він має назву фінансової рентабельності) дозволяє судити, який прибуток приносить кожна гривня інвестованого власного капіталу[5].

Для підприємця важливе значення має не тільки оцінка рентабельності, але й виявлення чинників, що вплинули на величину досягнутих фінансово-економічних результатів. Перераховані показники рентабельності, кожен з яких легко моделюється за факторною залежністю, дозволяють вирішити це завдання.

Такі показники, як продуктивність праці, фондовіддача і ресурсовіддача, є окремими показниками ефективності. Тенденції їх зміни відображають галузеву специфіку і конкретні умови господарювання.

1.3 Методи аналізу ефективності використання основних фондів

Ефективність відтворювальних процесів певною мірою залежить від строків експлуатації перш за все активної частини основних фондів, тобто періоду функціонування у виробництві відповідно до їх первісного технологічного призначення. При цьому як скорочення, так і збільшення періоду експлуатації по-різному впливають на ефективність відтворення і використання знарядь праці [11]. Скорочення строків експлуатації машин і устаткування, з одного боку, уможливлює прискорення їх оновлення, зменшення техніко-економічного старіння знарядь праці, підвищення технічного рівня підприємств, зростання продуктивності праці, зниження ремонтно-експлуатаційних витрат, а з іншого, – обумовлює збільшення собівартості продукції за рахунок амортизаційних сум, вимагає більших за обсягом інвестиційних ресурсів для нарощування виробничих потужностей машинобудування. Продовження періоду функціонування машин і устаткування дозволяє зменшити обсяг щорічної заміни спрацьованих засобів праці і за рахунок цього направляти більше ресурсів для розширеного їх відтворення, але викликає зниження сукупної продуктивності діючих знарядь праці, значне збільшення видатків на їх утримання та експлуатацію. Саме тому строки експлуатації машин і устаткування повинні бути оптимальними, тобто такими, що забезпечують найменші витрати суспільної праці на їх виготовлення і використання у виробничому процесі протягом всього періоду функціонування.

Система показників, яка всебічно може характеризувати ефективність основних фондів, охоплює два їх блоки: перший – показники ефективності відтворення окремих видів і всієї сукупності засобів праці; другий – показники рівня використання в цілому і окремих видів основних фондів.

Система показників ефективності використання основних виробничих фондів надана на рисунку 1.1 [7].

|

Необхідність виокремлення у самостійну групу показників відтворення засобів праці, які характеризують процес їх руху, технічний стан та структуру, обумовлена тим, що відтворювальні процеси істотно і безпосередньо впливають на ступінь ефективності використання машин, що застосовуються у виробництві, устаткування та інших знарядь праці. Існуюча система показників ефективності відтворення основних фондів вимагає удосконалення з огляду методики обчислення деяких з них та повноти охоплення окремих сторін відтворення засобів праці. Зокрема коефіцієнт оновлення визначається відношенням абсолютної суми введення основних фондів до їх наявності на кінець року, а коефіцієнт вибуття – відношення обсягу вибуття основних фондів до їх наявності на початок року, що унеможливлює зіставлення цих відносин показників. Тому визнання коефіцієнтів відтворення основних фондів за середньорічною їх вартістю слід вважати методологічно більш правильним.

Необхідно також розрізняти дві форми оновлення основних фондів – екстенсивну та інтенсивну. Екстенсивне оновлення характеризує темпи збільшення обсягу експлуатованих основних

Інтенсивне оновлення передбачає заміну діючих основних фондів новими, більш ефективними. Проте процес виведення з експлуатації застарілих та спрацьованих основних ототожнювати з інтенсивним оновленням діючих засобів праці.

Реальний господарський оборот охоплює не лише введення в дію нових і виведення з експлуатації спрацьованих фондів, але й передачу певної їх частини їх балансу одного підприємства на баланс іншого. Поряд з цим у системи показників ефективності відтворення основних фондів доцільно включити два нових: коефіцієнт інтенсивного оновлення; коефіцієнт оптимальності вибуття основних фондів.

Показники, що характеризують рівень ефективності використання основних фондів, об’єднуються в окремі групи за ознаками узагальнення і охоплення елементів засобів праці. Економічна суть більшості з них зрозуміла за їх назвою. Показники, зміст яких нечітко відображений у їх назві, характеризують ось що:

Коефіцієнт змінності роботи устаткування – відношення загальної кількості відпрацьованих машинозмін за добу до числа встановленого устаткування;

Напруженість використання устаткування – випуск продукції в розрахунку на одиницю устаткування (загальної або виробничої площі);

Коефіцієнт інтенсивного навантаження устаткування – відношення кількості виготовлених виробів за одиницю часу до технічної продуктивності відповідного устаткування.

Протягом останніх років на більшості підприємств різних галузей народного господарства України спостерігається низький рівень ефективності відтворювальних процесів.

Коефіцієнти оновлення і вибуття машин і устаткування , тобто найбільш активної частини основних фондів на промислових підприємствах коливаються в межах відповідно 5-6 та 2-3 % загального їх обсягу, а коефіцієнт економічного спрацювання досягає 50-55 % загальної вартості. Парк діючого виробничого устаткування містить майже третину фізично спрацьованих та технічно застарілих його одиниць. Саме цим в першу чергу спричинюються нагальне завдання прискорення та підвищення ефективності відтворення основних фондів, зростання технічного рівня застосовуваних засобів праці. В сучасних умовах слід запровадити реалізувати такі головні напрямки інтенсифікації відтворення основних фондів:

- всебічне прискорення розвитку машинобудівного комплексу України, радикальна перебудова його структури з метою максимально можливого задоволення власного народногосподарського попиту на достатньо широку номенклатуру різних видів машин і устаткування, забезпечення виготовлення нових поколінь техніки та закінчених систем машин, розробка і організація виробництва тих знарядь праці, які раніше взагалі не виготовлялися або імпортувалися з інших країн;

- зосередження зусиль різних галузей науки на пріоритетних напрямках науково-технічного прогресу, форсованому розвитку перш за все наукомістких виробництв, істотному підвищенню техніко-організаційного рівня та соціально-економічної ефективності виробництва на підприємствах різних галузей народного господарства;

Важливим елементом процесу відтворення основних фондів є заміна фізично спрацьованих і технічно застарілих засобів праці. Визначення необхідного щорічного обсягу заміни засобів праці передбачає [12]:

Головною ознакою підвищення рівня ефективного використання основних фондів того чи іншого підприємства є зростання обсягу виробництва продукції. Кількість же виробленої продукції при наявному розмірі виробничого апарату залежить, з одного боку, від фонду часу продуктивної роботи машини і устаткування протягом доби, місяця або року, тобто їх екстенсивного завантаження. А з другого, – від ступеня використання знарядь праці за одиницю часу (інтенсивного навантаження). Отже, всю сукупність технічних, організаційних та економічних заходів щодо кращого використання основних фондів підприємства за їх змістом та призначенням можна поділити на дві групи: перша збільшення екстенсивного завантаження; друга – підвищення інтенсивного навантаження.

Скорочення або збільшення періоду експлуатації по-різному впливають на ефективність відтворення основних фондів [10].

Скорочення строків експлуатації машин з однієї сторони веде до прискорення їхнього відновлення, тобто зменшення техніко-експлуатаційного старіння, підвищення технічного рівня виробництва, збільшення продуктивності праці, зниження ремонтно-експлуатаційних витрат, а з іншого боку - приводить до збільшення собівартості продукції (послуг) за рахунок амортизаційних сум, вимагає більших інвестиційних ресурсів для нарощування потужностей виробництва. Збільшення періоду функціонування машин дає можливість зменшити обсяги щорічної заміни використаних способів праці, але знижує сукупну продуктивність діючих знарядь праці й збільшує витрати на їхній зміст.

Ефективність використання основних фондів характеризується рядом показників - узагальнюючі й частки.

Фондовіддача - це відношення товарної, валової, реалізованої продукції до середньорічної вартості основних виробничих фондів (випуск продукції на 1 гривню основних фондів). Для підвищення ефективності фондовіддачі необхідно: збільшувати час роботи основних фондів; оптимізувати завантаження устаткування, виробничих площ. По засобах, що поступили, амортизацію нараховують з початку наступного місяця після їх надходження, а по вибулих - припиняють нараховувати з першого числа місяця, наступного за місяцем вибуття.

Найбільш повну оцінку ефективності основних фондів можливо отримати за допомогою рівня фондовіддачі, який розраховується як співвідношення величини валової продукції у дійсних фінах на одиницю повної первинної вартості основних промислово-виробничих фондів. Рівень фондовіддачі, розрахований по товарній продукції, показує, скільки продукції може бути відпущено на бік з кожної тисячі виробничих фондів.

Фондоємність - величина, зворотна показнику фондовіддачі і являє собою величину основних виробничих фондів, що доводиться на кожну гривню випускає продукції, що.

Часні показники характеризують рівень використання основних фондів залежно від окремих факторів (часу, потужності, ступеня відновлення й ін.).

Коефіцієнт інтенсивного завантаження встаткування характеризує рівень використання його в часі й визначається по кожній групі однотипного встаткування.

Коефіцієнти змінності характеризують ступінь інтенсифікації виробництва.

Одним з найважливіших завдань підвищення ефективності використання капітальних вкладень й показників основних фондів є своєчасне уведення в експлуатацію нових основних фондів і виробничих потужностей, швидке їхнє освоєння. Скорочення строків уведення в експлуатацію нових фабрик і заводів дозволяє швидше одержати потрібну для народного господарства продукцію з технічно більше зроблених основних фондів, прискорити їхній оборот і тим сповільнити настання морального зношування основних фондів підприємств, підвищити ефективність суспільного виробництва в цілому.

Поліпшення використання діючих основних фондів і виробничих потужностей промислових підприємств, у тому числі знову введених в експлуатацію, може бути досягнуте завдяки:

- підвищенню інтенсивності використання виробничих потужностей й основних фондів;

- підвищенню екстенсивності їхнього навантаження. Більше інтенсивне використання виробничих потужностей й основних фондів досягається насамперед за рахунок технічного вдосконалювання останніх.

Важливий резерв підвищення ефективності використання основних фондів і виробничих потужностей діючих підприємств укладений у скороченні часу внутрішньо змінних простоїв устаткування, які на ряді промислових підприємств досягають 15-20 % усього робочого часу.

Поліпшення використання основних фондів і виробничих потужностей залежить значною мірою від кваліфікації кадрів, особливо від майстерності робітників, що обслуговують машини, механізми, агрегати й інші види виробничого устаткування.

Творче й сумлінне відношення працівників до праці є важливою умовою поліпшення показників використання основних фондів і виробничих потужностей.

Відомо, що від досконалості системи морального й матеріального стимулювання, у значній мірі, залежить рівень використання виробничих потужностей й основних фондів. Аналіз техніко-економічних показників промислових підприємств, що працюють у нових умовах планування й економічного стимулювання, свідчить, що новий економічний механізм, у тому числі введення плати за виробничі фонди, перегляд оптових цін, застосування нового показника для визначення рівня рентабельності, створення на підприємствах заохочувальних фондів, сприяють поліпшенню використання основних виробничих фондів.

Любий комплекс заходів щодо поліпшення використання виробничих потужностей й основних фондів, розроблювальний у всіх ланках управління промисловістю, повинен передбачати забезпечення росту обсягів виробництва продукції, насамперед, за рахунок більше повного й ефективного використання внутрішньогосподарських резервів і шляхом більше повного використання машин й устаткування, підвищення коефіцієнта змінності, ліквідації простоїв, скорочення термінів освоєння потужностей, що вводять знову в дію, подальшої інтенсифікації виробничих процесів.

Величезне значення в поліпшенні показників використання основних фондів і виробничих потужностей має матеріальне стимулювання робітників.

Підвищення ефективності показників використання основних фондів у цей час, має величезне значення, тому що основні кошти промислових підприємств становлять основу їхньої матеріально-технічної бази, ріст й удосконалювання яких є найважливішою умовою підвищення якості й конкурентноздатності продукції.

Підприємства, маючі основні фонди, повинні не тільки прагнути їх модернізувати, але й максимально ефективно використати те що є, особливо в існуючих умовах дефіциту фінансів і виробничих інвестицій.

2 АНАЛІЗ ВИКОРИСТАННЯ ОСНОВНИХ ФОНДІВ ВАТ «СТАХАНОВСЬКИЙ ЗАВОД ТЕХНІЧНОГО ВУГЛЕЦЮ»

2.1 Характеристика підприємства і його організаційної структури

Відкрите акціонерне товариство «Стахановський завод технічного вуглецю» засновано відповідно до рішення Міністерства промисловості України (наказ від 31 березня 1994 року № 96) шляхом перетворення державного підприємства «Стахановський завод технічного вуглецю» у відкрите акціонерне товариство відповідно до Указу Президента України «Про корпоратизацію підприємств» від 15 липня 1993 року .

Місце розташування товариства: м. Стаханов Луганської області, вул. Чайковського, 21.

Форма власності - колективна.

Метою діяльності підприємства є розвиток виробництва технічного вуглецю, сирих товарних гум і товарів народного споживання в Україні шляхом інвестування найбільш перспективних робіт з виробництва конкурентноздатної продукції:

- підвищення ефективності використання матеріальних, фінансових й інших ресурсів на основі спільної діяльності, поділу й кооперації;

- обєднання коштів акціонерів для якісного задоволення потреб народного господарства й населення;

- одержання прибутку й забезпечення зростаючого добробуту акціонерів і членів трудового колективу в умовах ринкової економіки.

Предметом діяльності підприємства є:

- виробництво технічного вуглецю, сирих товарних гум і товарів народного споживання;

- створення й використання цільових інвестиційних й інших фондів;

- здійснення зовнішньоекономічної діяльності відповідно до діючого законодавства;

- виконання державного замовлення й державного контракту для забезпечення держави продукцією виробничо-технологічного й військового призначення й споживчих товарів.

Технічний вуглець створюється шляхом термічного розкладання вуглецевої сировини у високотемпературному потоці продуктів повного згоряння палива. Як паливо використається природний газ. Виробнича діяльність підприємства повязана з використанням термокисневого розпаду рідкої вуглецевої сировини при температурі 1140-1240 С, подаваного під тиском 19-24 кг/м через механічні форсунки в топлення кільцевий вісьмитопочної печі.

Виробництво належить до екологічно небезпечного й повязане з більшим виділенням і викидами в атмосферу продуктів горіння вуглецевої сировини (антрацитного масла, антраценовий фракції, пекового дистиляту й ін.) і кінцевого продукту виробництва - технічного вуглецю (сажі).

Ринки збуту продукції, що випускається - Україна й країни колишнього СРСР - СНД.

ВАТ «Стахановський завод технічного вуглецю» протягом усього періоду діяльності працювало за схемою дільничної структури управління.

Організаційна структура управління представлена на рис. 2.1.

Майно Товариства складається з основних фондів й оборотних коштів, а також інших цінностей, вартість яких відображена в балансі Товариства.

Товариство є власником :

- майна, переданого йому засновником й учасниками у власність продукції, виготовленої Товариством у результаті господарської діяльності;

- отриманих доходів;

- іншого майна, придбаного на основі, не заборонених чинним законодавством України.

|

|

|

|

|

Рисунок 2.1 – Організаційна структура управління ВАТ «Стахановський завод технічного вуглецю»

Джерела формування майна підприємства:

- внески акціонерів;

- прибутки, отримані від реалізації продукції, робіт, послуг, а також інших видів господарської діяльності, передбачених Уставом;

- надходження від емісії цінних паперів;

- кредити банків й інших кредиторів;

- благодійні внески, пожертвування вітчизняних і закордонних юридичних і фізичних осіб;

Статутний Фонд Товариства, створений шляхом передачі Міністерства промислової політики України - майна на основі акту оцінки вартості майна, складеного за станом на 01.03.1994 р., за результатами інвентаризації ВАТ. По передатному балансу, складеному на 01.06.94 р. статутний фонд Товариства становив 218494,50 грн.

Товариство випускає акції на весь розмір Статутного фонду й здійснює реєстрацію випуску в порядку, передбаченому чинним законодавством.

Прибуток Товариства отримується з результатів від господарської діяльності після відшкодування матеріальних і прирівняних до них витрат і витрат на оплату праці. З балансового прибутку Товариства сплачуються відсотки по кредитах банків і по облігаціях, а також стягуються, передбачені законодавством України, податки та інші платежі в бюджет. Чистий прибуток, отриманий після відрахування вище перерахованих платежів, перебуває в повнім розпорядженні підприємства.

Управління й контроль за діяльністю Товариства здійснюють:

- загальні збори акціонерів;

- наглядацька рада;

- правління Товариства;

- ревізійна комісія.

Рішення загальних зборів з питань змін в Уставі Товариства приймаються більшістю в 3/4 голосів акціонерів, що беруть участь у зборах.

Припинення діяльності Товариства здійснюється шляхом реорганізації або ліквідації. Реорганізація й ліквідація Товариства здійснюється за рішенням загальних зборів, суду, а також в інших випадках, передбачених чинним законодавством.

2.2 Аналіз фінансово-економічної діяльності ВАТ «СЗТВ»

Фінансово-економічна характеристика діяльності підприємства проводиться по наступних напрямках [7]:

- аналіз виробництва й реалізації продукції;

- аналіз собівартості продукції;

- аналіз використання трудових ресурсів підприємства;

- аналіз формування фонду заробітної плати;

- аналіз прибутку й рентабельності підприємства.

Обсяг виробництва й реалізації продукції є взаємозалежними показниками. Темпи росту обсягу виробництва й реалізації продукції, підвищення її якості безпосередньо впливають на величину витрат, прибуток і рентабельність підприємства. Тому аналіз даних показників має важливе значення. Його основні завдання:

- оцінка ступеня виконання плану й динаміки виробництва й реалізації продукції;

- визначення впливу факторів на зміну величини цих показників;

- виявлення внутрішньогосподарських резервів збільшення випуску й реалізації продукції;

- розробка заходів щодо освоєння виявлених резервів.

Таблиця 2.1 – Динаміка виробництва й реалізації продукції

| Рік |

Обсяг виробництва продукції, тис. грн. |

Темпи росту, % |

|

| базисні |

ланцюгові |

||

| 2005 |

20864,6 |

100 |

100 |

| 2006 |

21318,0 |

102,2 |

102,2 |

| 2007 |

51392,6 |

246,3 |

241,1 |

З таблиці 2.1 видно, що за три роки обсяг виробництва виріс на 146,3 %, а в порівнянні з минулим роком на 141,1 %.

Середньорічний темп росту випуску продукції можна розрахувати по середньогеомеричній зваженій величині.

![]() Т порівн. = 1,0 х 1,02 х 2,411 = 1,5527 або 155,27 %

Т порівн. = 1,0 х 1,02 х 2,411 = 1,5527 або 155,27 %

Середній темп приросту складе:

Т порівн. =155,27- 100 = 55,27 %

За три роки середньорічний темп приросту випуску продукції становить 55,27 %.

Собівартість продукції - це якісний й один з оціночних показників діяльності трудових колективів підприємств.

Зниження собівартості є найважливішим джерелом зростання прибутку й підвищення рентабельності.

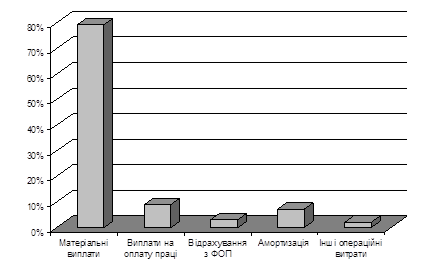

Дані таблиці 2.2 свідчать про те, що структура витрат на виробництво цього року змінилася в порівнянні з попередніми роками.

Таблиця 2.2 – Структура витрат на виробництво по елементах

| Елементи витрат |

2005 р. |

2006 р. |

2007 р. |

|||

| сума, тис.грн. |

пит. вага, % |

сума, тис.грн. |

пит. вага, % |

сума, тис.грн. |

пит. вага, % |

|

| Матеріальні витрати |

14234,9 |

59,59 |

13251,7 |

57,67 |

30422 |

78,46 |

| Витрати на оплату праці |

3107,2 |

13,01 |

3134,8 |

13,64 |

3548 |

9,15 |

| Відрахування з фонду оплати праці |

1169,89 |

4,90 |

1176,6 |

5,12 |

1228 |

3,17 |

| Амортизація |

3521,5 |

14,74 |

3076,1 |

13,07 |

2734 |

7,05 |

| Інші операційні витрати |

1854,2 |

7,76 |

2342,1 |

10,5 |

842 |

2,17 |

Аналіз собівартості проводиться по наступних основних напрямках [8]:

- аналіз динаміки узагальнюючих показників собівартості й факторів її зміни;

- аналіз собівартості одиниці продукції або собівартості 1 грн. товарної продукції;

- аналіз структури витрат, її динаміки;

- факторний аналіз собівартості по статтях;

- виявлення резервів зниження собівартості.

Рисунок 2.2 – Структура собівартості продукції ВАТ «СЗТВ» у 2007 р., %

Таблиця 2.3 – Аналіз трудових факторів

| Показник |

2005 р. |

2006 р. |

2007 р. |

Абсолютне відхилення (+,-) тис. грн. |

Відносне відхилення (+,-), % |

||

| 2007 від 2005 р. |

2007 від 2007 р. |

2007 від 2005 р. |

2007 від 2006 р. |

||||

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| Середня списова чисельність працівників |

821 |

883 |

786 |

-97 |

-35 |

-11,0 |

-4,3 |

| Число днів, відпрацьованих всіма працівниками |

190768 |

185430 |

195107 |

+4339 |

+9677 |

+2,4 |

+5,2 |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| Число годин, відпрацьованих всіма працівниками |

1365213 |

1333998 |

1424279 |

+59066 |

+90281 |

+4,3 |

+6,8 |

| Число днів, відпрацьованих одним робітником |

232 |

210 |

248 |

+16 |

+38 |

+6,8 |

+18,6 |

| Середня тривалість робочого дня, година. |

7,2 |

7,2 |

7,3 |

+0,1 |

+0,1 |

+1,4 |

+1,4 |

| Обсяг реалізації продукції, тис. грн. |

20864,6 |

21318,0 |

51392,6 |

+30528 |

+30074,6 |

+146,3 |

+141,1 |

| Середньо годинний виробіток одного робітника, грн. |

15,283 |

15,981 |

36,083 |

+20,8 |

20,102 |

+136,1 |

+125,8 |

| Середньоденний виробіток одного працівника, грн. |

109,372 |

114,965 |

263,407 |

+154,035 |

+148,442 |

+140,8 |

+129,1 |

| Середньорічний виробіток одного працівника, грн |

25413,6 |

24142,7 |

65384,9 |

+39971,3 |

+41242,2 |

+157,3 |

+170,8 |

У спрощеному виді факторну модель середньорічного виробітку можна представити як добуток кількості відпрацьованих всіма робітниками годин, середньо годинного виробітку продукції й питомої ваги робітників у спрощеному виді факторну модель середньорічного виробітку можна представити як добуток кількості відпрацьованих всіма робітниками годин, середньо годинного виробітку продукції й питомої ваги робітників у загальній чисельності персоналу.

Аналіз трудових факторів проводиться в табл. 2.3.

Як видно з таблиці 2.3 чисельність працівників підприємства не була стабільної, однак кількість відпрацьованих всіма працівниками людино-годин збільшилося в 2007 р. у порівнянні з 2005 р. на 59066 людино-годин і з 2006 р. на 90281 людино-годину. Це позитивна тенденція, що характеризує ефективне використання робочого часу, скорочення безоплатних відпусток, цілоденних простоїв та інше. Скорочення чисельності промислово-виробничого персоналу відбулося за рахунок працівників невиробничої сфери, тому середньорічна продуктивність праці одного працівника збільшилася з 25413,6 грн. в 2005 р. до 65384,9 грн. в 2007 р.

Для визначення рівня продуктивності праці проводиться аналіз по наступних напрямках:

- оцінка забезпеченості підприємства трудовими ресурсами й рух трудових ресурсів;

- оцінка ефективності використання робочого часу;

- вивчення продуктивності праці;

- вивчення витрат на заробітну плату.

Вплив на собівартість продукції зміни чисельності працівників визначається:

У порівнянні з 2005 р.: ЗП = ( 786 - 821) х 3784,7 = - 132464,5 грн.

У порівнянні з 2006 р.: ЗП = (786 - 883 ) х 3550,2 = -344369,4 грн.

Вплив на собівартість продукції зміни середньорічної заробітної плати працівників:

У порівнянні з 2005 р.: ЗП = (4514 - 3784,7) х 786 = 573229,8 грн.

У порівнянні з 2006 р.: ЗП = (4514 - 3550,2) х 786 = 757546,8 грн.

Результати факторного аналізу витрат на оплату праці зводяться в табл. 2.4.

Таблиця 2.4 – Результати аналізу витрат на оплату праці

| Показник |

2005 р. |

2006 р. |

2007 р. |

Абсолютне відхилення 2007 р. (+,-), тис. грн. |

Відносне відхилення 2007 р. (+,-), % |

||

| від 2005 р. |

від 2006 р. |

від 2005 р. |

від 2006 р. |

||||

| ФОП, тис.грн. |

3107,2 |

3134,8 |

3548,0 |

+413,2 |

+441,0 |

+14,2 |

+13,2 |

| Питома вага витрат на заробітну плату в собівартості продукції, % |

13,01 |

13,64 |

9,15 |

-3,86 |

-4,49 |

-29,7 |

-32,9 |

| Чисельність персоналу, чол. |

821 |

883 |

786 |

-97 |

-35 |

-11 |

-4,3 |

| Середньорічна заробітна плата одного робочого, грн. |

3784,7 |

3550,2 |

4514,0 |

+729,3 |

+ 963,8 |

+19,3 |

+27,1 |

| Економія (витрата-перевитрата)ФОП від зміни чисельності працівників, грн. |

-132464,5 |

-344369,4 |

|||||

| Економія (витрата-перевитрата) ФОП від зміни середньої річної заробітної плати працівників, грн. |

573229,8 |

757546,8 |

|||||

| Співвідношення темпів росту продуктивності праці середньорічної зар. плати працівників |

0,123 |

0,159 |

|||||

Співвідношення темпів росту продуктивності праці й середньорічної заробітної плати працівників підприємства становить в 2007 р.:

У порівнянні з 2005 р.:

Кпп = (4514 : 3784,7- 1 ) : (65384,9 : 25413,6 - 1) = 0,193 : 1,573= 0,123

У порівнянні з 2006 р.:

Кпп = (4514 : 3550,2- 1) : (65384,9 : 24142,7- 1 ) = 0,271 : 1,708 = 0,159

Наведені дані табл. 2.4 свідчать про те, що на підприємстві збільшується середньорічна заробітна плата одного працівника підприємства в порівнянні з показниками 2005 р. на 19,3 % або на 729,3 грн. у рік, а в порівнянні з 2006 р. відповідно на 27,1 % або на 963,8 грн.

Ця зміна відбулася, насамперед, за рахунок скорочення чисельності працівників і збільшення мінімальних розмірів заробітної плати, що гарантуються державою, а так само ростом продуктивності праці.

У порівнянні з 2005 роком ріст продуктивності праці випереджає ріст заробітної плати в 8,1 рази, а в порівнянні з 2006 р. - в 6,3 рази.

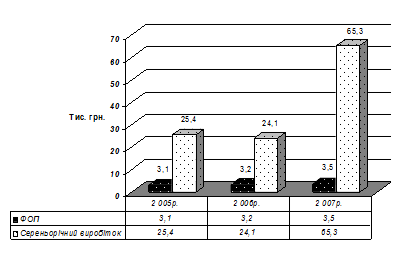

Рисунок 2.3 – Співвідношення середньорічного виробітку та заробітної плати (ФОП), тис. грн.

Рівень рентабельності продукції підприємства визначається як відношення прибуток від реалізації до собівартості продукції.

Дані порівняльного аналізу прибутку й рентабельності продукції (табл. 2.5) свідчать про те, що, починаючи з 2006 року підприємство нарощує темпи виробництва й повязані із цим витрати, завдяки чому воно починає діставати прибуток й в 2006 році робить відрахування у бюджет.

Таблиця 2.5 – Порівняльний звіт прибутків і збитків за період з 2005 по

2007 рік, тис. грн.

| Показник |

Значення показників, тис. грн. |

Абсолютне відхилення від 2007 р. до: |

Відносне відхилення, % 2007 р. до: |

||||

| 2005 р. |

2006 р. |

2007 р. |

2005 р. |

2006 р. |

2005 р. |

2006 р. |

|

| Виторг від реалізації |

25037,5 |

25579,8 |

61662,1 |

+36624,6 |

+36082,3 |

+146,3 |

+141,1 |

| ПДВ |

4172,9 |

4261,8 |

10269,5 |

+696,6 |

+6007,7 |

+146,1 |

141,0 |

| Чистий дохід |

20864,6 |

21318 |

51392,6 |

+30528 |

+30074,6 |

+146,3 |

+141,1 |

| Собівартість реалізованої продукції |

19093,9 |

19631 |

46990,0 |

+27896,1 |

+27359 |

+146,1 |

+139,4 |

| Собівартість виторгу, % |

76,26 |

76,74 |

76,21 |

-0,05 |

-0,53 |

-0,07 |

-0,69 |

| Валовий прибуток |

1770,7 |

1687,0 |

4402,6 |

+2631,9 |

+2715,6 |

+148,6 |

+160,9 |

| Валовий прибуток у процентах до виторгу |

8,49 |

7,91 |

8,57 |

+0,08 |

+0,66 |

+0,9 |

+8,3 |

| Рентабельність, % |

0,88 |

2,0 |

2,06 |

+1,18 |

+0,06 |

+134,1 |

+3,0 |

| Фінансові результати від звичайної діяльності |

168,7 |

392,3 |

967 |

+798,3 |

+574,7 |

+473,2 |

+146,5 |

| Чистий прибуток |

168,7 |

63,5 |

674 |

+505,3 |

+610,5 |

+299,5 |

+961,4 |

Однак залишаються ще невирішені проблеми: підприємство зазнає збитків від операційної діяльності. Завдяки реструктуризації підприємства й передачі житлового фонду в муніципальний Фонд Держмайна, що значиться на балансі підприємства в 2005 році, діяльність його стала прибуткової.

Прибутковість підприємства характеризується сумою прибутку й рівнем рентабельності.

Прибуток і рентабельність - важливі показники ефективності виробництва. Прибуток - це, з одного боку, основне джерело фінансування діяльності підприємств, а з іншого боку - джерело доходів державного й місцевого бюджетів.

Дані для аналізу беруться з ф.2 «Звіт про фінансові результати». Для здійснення аналізу. Заповнимо таблицю «Порівняльний звіт прибутку й збитків за період з 2005 р. по 2007 рік».

Рівень рентабельності ще досить низький 2,06 % у порівнянні з галузевим показником (10,8 %), однак перший результат уже отриманий. Труднощі підприємства були викликані в 2006 - 2007 році й тим, що підвищилися ціни на основні матеріали, електроенергію, газ.

У процесі аналізу прибутковості підприємства використається показник граничний (маржинальний) коефіцієнт прибутковості підприємства, Рм, що визначається як відношення чистого прибутку до обсягів продажів підприємства за звітний період [5].

Рм 2005= 168,7: 20864,6 х 100 = 0,81 %;

Рм 2006 = 63,5: 21318 х 100 = 0,30 %;

Рм 2007 = 674 : 51392,6 х 100= 1,27 %.

Прибутковість загального капіталу визначається як співвідношення чистого прибутку до середньорічної вартості всіх використовуваних активів підприємства.

Ра 2005 =168,7 : (102431 + 76674,9)/2 х 100 = 0,19 %;

Ра2006 =63,5 : (102431 + 106668)/2 х100 = 0,06 %;

Ра 2007 =674 : (106667,7 + 117382,7)/2 х 100= 0,06 %.

Дані розрахунків свідчать про те, що підприємство у звітному році рентабельно використає активи підприємства, однак рівень рентабельності перебуває на низькому рівні й у порівнянні з 2005 р. в 2007 р. - навіть знизився. Отже, фінансовий стан підприємства не може вважатися стабільним.

3 Розробка заходів щодо оптимізації показників використання основних фондів

На підставі проведеного аналізу ефективності використання основних фондів були виявлено: основні фонди СЗТВ мають середній термін служби 23,4 роки, їхнє зношування становить більше 67 %. Це свідчить про те, що на підприємстві застосовується досить застаріле обладнання, що вимагає великих капітальних вкладень на його модернізацію й ремонт. Тому в даній курсовій роботі запропоновано провести реконструкцію підприємства, замінити наявне технологічне встаткування, що застаріло фізично й морально на нове, більше ефективне. Це дозволить знизити собівартість продукції, збільшити продуктивність устаткування, скоротити витрати на електроенергію й газ, що в цей час є актуальним.

Запропоновано інвестиційний проект по створенню в Україні нового ефективного виробництва технічного вуглецю (сажі) у комерційних цілях і газоподібному водні по новій екологічно безпечній і більше дешевій технології глибокого гідролізу природного газу, з наступним зрідженням водню, з метою забезпечення випробувань киснево-водневих по програмі «Ангара».

Впровадження нової технології дозволить забезпечити потреби в рідкому водні при одночасному значному зниженні капітальних витрат, і забезпеченні окупності проекту за рахунок реалізації дефіцитної сировини - технічного вуглецю.

Річна програма випуску продукції (виробнича потужність) проектованого комплексу становить:

- технічний вуглець 13000.0 т/рік (1.7 т/година)

- водень газоподібний 16.0 млн. куб. м (2000 куб. м/година).

Основний капітал у фіксованих цінах на 01.04.96 р. становить 177 млн. грн., у тому числі:

- вартість реконструкції обєктів (інвестиційні вкладення) - 75млн. грн.;

- при цьому вартість устаткування складе - (37млн. грн.);

- балансова вартість власних коштів «Стахановський завод технічного вуглецю» для розміщення виробництва технічного вуглецю 2 млн. грн.;

- передвиробничі витрати (вартість ліцензії на створення виробництва) 100 млн. грн.

Таблиця 3.1 – Загальні дані по проекту

| Назва підприємства |

ВАТ «СЗТВ» |

| Організаційно-правова форма: |

Колективне акціонерне підприємство |

| Найменування проекту: |

«Створення комплексу по виробництву водню й технічного вуглецю (сажі) піролізом природного газу» |

| Сума інвестиційних витрат: |

|

| у фіксованих цінах |

177млн. грн. |

| у тому числі |

|

| сума власних коштів: |

2 млн. грн. |

| (вартість ліцензії на виробництва) |

100 млн. грн. |

Реконструкцію заводу передбачається завершити протягом двох років і провести у дві черги:

1-я черга - будівництво обєктів по виробництву технічного вуглецю, строк 1 рік.

2-я черга - будівництво обєктів по виробництву газоподібного водню (строк 2 роки паралельно 1- ой черги).

Строк окупності капітальних витрат у фіксованих цінах складе 3,8 роки від початку будівництва. Фінансування - цільовий кредит з урахуванням інфляції - 148,331 млн. грн. по Державній інноваційній програмі розвитку малих міст.

Форма участі в кредитному проекті: визначається при розгляді «Інвестиційного обґрунтування».

Можливості виробництва:

Вартість нових основних фондів, що вводяться, 75 млн. грн.

Кількість зносу створюваних робочих місць, усього 71 чол. у тому числі:

робітників 65 чол.

службовців 1 чол.

фахівців 5 чол.

Питомі енерговитрати на 1 м водню можуть уважатися менш 1 кв. годин. Одержуваний продукт - технічний вуглець має чистоту 99.9 % ваги. Масове виробництво технічного вуглецю такої якості не має аналогів в Україні й за рубежем.

Розроблена технологія виробництва технічного вуглецю й одночасне виробництво водню не має аналогів. Нова технологія екологічно чиста. Тверді викиди й рідкі стоки відсутні. Газові викиди - продукти спалювання суміші S, Н 2 й азоту в котельних.

При спалюванні цієї суміші викиди оксидів азоту знижені в 2-3 рази в порівнянні зі спалюванням природного газу. Сумарні викиди оксидів азоту менш 50 мг/м3 .

Рідкий водень - відносно дорогий продукт. Ціна водню, виробленого в США із природного газу для забезпечення польотів багаторазових космічних кораблів “Space Shattle” становить близько 3000 $ за одну тонну [11].

Основний продукт, отриманий при глибокому піролізу природного газ-технічний вуглець буде використаний у різних галузях промисловості. У порівнянні із традиційною технологією одержання водню із природного газу, розглянута технологія має наступні переваги:

- собівартість водню, одержуваного піролізом природного газу в 4-5 разів нижче собівартості водню, одержуваного електролізом води й у два рази нижче собівартості водню, одержуваного пароводяною конверсією природного газу;

- використання не дефіцитної сировини - природного газу;

- у новій технології відсутні екологічно небезпечні тверді, рідкі й газоподібні продукти.

Сполучення факторів, що сприяють здійсненню проекту:

Зовнішніх:

- наявність зовнішнього ринку споживачів технічного вуглецю високої якості;

- дефіцит технічного вуглецю високої якості, низька ціна.

Внутрішніх:

ВАТ «Стахановський завод технічного вуглецю» розташовує:

- виробничими потужностями, використовуваними під будівництво комплексу технічного вуглецю, вилученими на безпечну відстань від житлової зони;

- службами експлуатації пожежо-вибухонебезпечних виробництв;

- основними фондами, які можна використати для створення комплексу по одержанню водню й технічного вуглецю;

- транспортними комунікаціями для вивозу технічного вуглецю споживачеві;

- комплексом по скрапленню газоподібного водню;

- інфраструктурою, що забезпечує виробництво водню й технічного вуглецю, природним газом, електроенергією, теплом і т.д.

Все це створює сприятливі передумови для будівництва виробництва водню й технічного вуглецю за прогресивною технологією на основі плазмохімічного піролізу природного газу.

Передбачається:

- експорт у вигляді продажу особливо чистого технічного вуглецю;

- організація спільних підприємств.

Виробництва технічного вуглецю й водню планується розмістити на промисловій території «СЗТВ» м. Стаханов, Луганської області, Україна.

Відстань від водневого виробництва приблизно 500 метрів, до котельні - 150 м.

Наявність поблизу місця будівництва комплексу по виробництву водню й технічного вуглецю:

- системи теплопостачання;

- системи електропостачання;

- транспортної системи;

- розвитій інфраструктури;

- будинків і споруджень для розміщення будівельної й монтажної організацій;

- систем забезпечення промисловою водою, створює умови для будівництва в короткий термін

У запропонованому проекті одержання водню й технічного вуглецю відсутні тверді відходи й рідкі стоки. Газові викиди - продукти спалювання З, Н2, N2 у котельні. При спалюванні цієї суміші викиди оксидів азоту знижуються в 2-3 рази в порівнянні зі спалювання природного газу.

Найбільш раціональним способом одержання водню із природного газу (метану) є його повний піроліз до вуглецю й водню, оскільки в цьому випадку можливе досягнення найбільш повного використання потенціалу цієї не поновлюваної сировини.

Комплекс складається із чотирьох відділень:

- відділення підготовки технічних газів і сировини;

- відділення піролізу;

- відділення концентрування, виділення, грануляції й упакування технічного вуглецю;

- відділення виділення, компремірування й очищення водню.

Готовий гранульований технічний вуглець розфасовується в спеціальне впакування (біг-беги) вагою по 0,8 т.

Зберігається або в розфасовочному бункері, або на складі для зберігання готової продукції.

Для нагрівання сировини (природного газу) з метою піролізу використається повітря (окислювач) і природний газ. Перед спалюванням у реакторі повітря попередньо нагрівається до температури 600-650 С, а природний газ до 400 С. Природний газ, використовуваний як сировина для піролізу, також попередньо підігрівається до 400 С. Для цього повітря під тиском 0,16 Мпа подається в теплообмінник-рекуператор тепла газів, що відходять, де нагрівається до 600-650 С, а потім надходить на вхід реактора.

Природний газ із мережі з тиском 0,3-0,5 Мпа надходить під тиском 0,16 Мпа в теплообмінник, що нагріває водяною парою (з температурою близько 160 С.) до 120 С, а потім надходить у теплообмінник-рекуператор тепла газів, що відходять, де догрівається до 400 С. Після цього потік розділяється на дві частини. Одна частина призначена для нагрівання потоку теплоносія шляхом спалювання в повітрі, а друга - як сировина на піроліз.

Піроліз природного газу (сировини) провадиться в реакторі після упорскування сировини у високотемпературний потік продуктів спалювання палива в повітрі. Після завершення піролізу, у потік газово-сажевої суміші вводиться вода з температурою 50-60 С для загартування продуктів. Для загартування потоку в реакторі використається вода, що циркулює через сорочку газоохолоджувача. Продукти після загартування й додаткового охолодження в рекуперативних теплообмінниках й у теплообміннику - охолоджувачі надходять у відділення концентрування, виділення й очищення продуктів.

Суміш газоподібних продуктів і сажі після охолоджувача надходить у циклон, а потім у рукавний фільтр, де відбувається виділення технічного вуглецю. Після фільтра піролізні гази, що не містять сажі (залишкова концентрація не перевищує 50 мг/м .) надходять у відділення очищення й концентрування водню. Виявлена у циклоні й рукавному фільтрі сажа після мікрозмільчувателю підхоплюється потоком газів, що циркулюють між рукавним фільтром і циклоном за допомогою вентилятора. У циклоні відбувається її ущільнення й остаточне виділення ущільнених часток з потоку. Із циклона циркулюючий газ із ультрадисперсними частками сажі повертається знову в рукавний фільтр для подальшого її виділення.

Після виходу із циклона сажа попадає в гранулятор, воложиться водою, що надходить із конденсатора, гранулюється в гранули діаметром 3-5мм. і надходить у сушильний барабан [11].

Після осушки гранульований вуглець ковшовим елеватором, після охолодження в охолоджувачі, подається в бункер для розфасовки.

Розфасовка провадиться автоматизованою системою в спеціальні мішки (біг-беги). Після цього готовий продукт - техвуглець може бути відправлений безпосередньо споживачеві. Ємність бункерів достатня для зберігання продукту, напрацьованого приблизно за 10 діб.

Потік очищених від сажі газів, що містять водень, азот, окис вуглецю, вуглекислий газ і пари води після рукавного фільтра при температурі близько 350 С надходить у теплообмінник-конденсатор, де відбувається конденсація води.

Наявність невеликої кількості сажі в потоці (менш 50мг/м3 ) сприяє інтенсифікації процесу конденсації. Основна маса сконденсованої води нагрівається в сорочці газоохолоджувача й надходить на загартування, а інша частина в змішувач - гранулятор.

У результаті залишки сажі й пари води повністю віддаляються з потоку й повертаються в процес. Осушений й очищений від часток вуглецю газ, що містить водень ( 40 % ) у кількості, необхідному для виробництва чистого водню, після дільника потоку надходить у компресор, де стискується до тиску 3,6 МПа й подається в блок мембранного збагачення водню. Потік газу протікає над поверхнею селективної мембрани. Водень, переважно, протікає крізь неї. Потік водню, що пройшов через мембрану, що представляє собою технічний водень чистотою 99,999 % про., направляється на зрідження в існуючий ожижительний комплекс споруджень водневого виробництва. Витрата технічного водню регулюється витратоміром - регулятором і розмірами площі мембрани (апарат модульного типу), що дозволяє легко регулювати продуктивність від нуля до 2000 мЗ /годин. Минулий через мембрану водень одночасно повністю досушуються, тому що пари води не проходять крізь гідрофобну полімерну мембрану.

Минулий у мембранних блоках потік хвостових газів, містить від 38 до 45 % водню й до 13-16 % З, повертається в ресивер, де змішується з надлишковою частиною газів, що надходять із дільника.

Суміш газів теплотворною здатністю 1400 - 1500 Ккал. на м і сумарною витратою 18-23 тис. м у годину надходить на догоряння в існуючу котельню.

Таким чином, технологічна схема дозволяє задовольнити всі вимоги ТЗ і дає крім чистого водню (99,999 % ) з витратою від 500 до 2000 м у годину ще 13-14 тис. тон технічного вуглецю в рік, при цьому склад технічного встаткування для виробництва технічного вуглецю залишається незмінним.

Ціна технічного вуглецю особливої частоти коливається від 5 до 20 тис. грн. за тонну. Повна потреба у виробленому високоякісному технічному вуглеці тільки по Україні становить більше 12 тис. тон у рік.

Явні переваги нового виробництва (низька собівартість, екологічна чистота, надійне джерело сировини, гнучкість виробництва) дають можливість протиставити конкурентам зниження цін на продукцію (до 30 – 50 %), дозволяють застосовувати крім цінової політики й екстенсивний шлях залучення нових регіонів [12].

Таблиця 2.7 – Фонд оплати праці працюючих на виробництві

| Найменування показників |

Чисельність, чол. |

Середньомісячна заробітна плата, тис. грн. |

||

| вуглець |

водень |

усього |

||

| Робітників |

15 |

40 |

55 |

1,5 |

| Керівників |

2 |

4 |

6 |

2,0 |

| Службовці Разом: |

3 20 |

7 51 |

10 71 |

1,0 - |

Середньомісячна заробітна плата працюючих прийнята по даним аналогічних діючих підприємств, що на 50 % вище дійсної.

Прогнозується, що підприємство одержує пільговий кредит з відстрочкою платежу основної суми боргу й відсотків по кредиту, розподілимо суму відсотків по кредиту на 8 років, що залишилися - строку погашення кредиту згідно договору.

Основна сума боргу розподіляється пропорційно на 8 років і складе:

148331 : 8 = 18541 тис. грн. у рік й в останній рік - 18544 тис. грн.

Сума відсотків по кредиту (відстроченого платежу) за 2 роки складе:

148331 х 0,3 х 2 = 88998,6 тис. грн.

Ця сума відсотків по кредиту пропорційно розподіляється на 8 місяців, а також плюс сума відсотків по кредиту основної суми боргу.

Таблиця 2.8 – Капітальні вкладення в реконструкцію основних фондів

| Показник |

|

| у фіксованих цінах на 01.04.07 р. |

- 175640 тис. грн. |

| у тому числі: устаткування й монтаж |

- 62060 тис. грн. |

| будинки й спорудження |

- 13580 тис. грн. |

| ліцензія |

- 100000 тис. грн. |

| 2. у прогнозованих цінах (з урахуванням інфляційного індексу) |

- 306016 тис. грн |

| у у тому числі: устаткування й монтаж |

- 17552 тис. грн. |

| будинки й спорудження |

- 28464 тис. грн. |

Джерелом фінансування є пільговий кредит по лінії державної підтримки на умовах 30 % річних, з погашенням основної суми із другого року експлуатації підприємства платежами за рахунок прибутку. Другим джерелом фінансування розглядаються акціонерний капітал у вигляді існуючі основні виробничі фонди й вартості ліцензії на створення виробництва (таблиця 2.9).

Таблиця 2.9 – Джерела фінансування проекту

| Джерела фінансування |

Сума, тис. грн. |

Умови фінансування |

||

| у фіксованих цінах |

у прогнозних цінах |

|||

| 1. Акціонерний капітал - у вигляді існуючих ОВФ - вартість ліцензії |

102000 2000 100000 |

163200 3200 160000 |

||

| 2. Позиковий капітал - пільговий кредит по лінії державної підтримки |

75000 |

148331 |

Початок отримання (рік) - 2008 р. Початок погашення (рік) -2010 р. Вид погашення - постійні відрахування |

|

Дані розрахунків свідчать про ефективність даного проекту й можливості його впровадження на ВАТ «СЗТВ».

Оскільки цей проект показує високі економічні результати діяльності підприємства, необхідно розрахувати його економічну ефективність.

Строк окупності являє собою період часу з початку реалізації програми по даному бізнес-плані до моменту, коли різниця між накопиченого чистого прибутку з амортизаційними відрахуваннями й обсягом інвестиційних витрат здобуває позитивне значення.

Основні фінансово-економічні показники (табл. 2.10) визначаються за розрахунками ефективності проекту, виконаним у фіксованих цінах за станом на 01.04.07 й у прогнозованих цінах (з урахуванням інфляційних індексів).

Таблиця 2.10 – Основні фінансово-економічні показники проекту ВАТ«СЗТВ»

| Найменування показників |

У фіксованих цінах |

У прогнозних цінах |

| Інвестиційні витрати, тис.грн. |

177000 |

311520 |

| Нагромадження чистої готівки за розрахунковий період, тис. грн. |

692412 |

1349316 |

| Чиста поточна вартість по потоці наведеної чистої готівки при коефіцієнті дисконтування 25 %, тис.грн. |

91843 |

167657 |

| Внутрішня норма прибутковості ( по потоці готівки), % |

39,0 |

38,0 |

| Строк окупності від початку експлуатації 1-ої черги обєкта: |

||

| - у потоці поточної готівки, рік |

3 |

3,1 |

| - у потоці дисконтованої (25 %) приведеної готівки, рік |

5 |

5,4 |

| Коефіцієнти рентабельності (після виходу підприємства на повну потужність - 3-ій рік експлуатації) |

0,42 |

0,39 |

Вартість капіталу проекту визначаємо з розрахунку, що інвестиції можна використати не для придбання основних фондів, а, наприклад, направити на придбання цінних паперів.

Тоді коефіцієнт дисконтування по роках складе:

K д 2009 = 1/(1 +0,15) = 0,870;

K д 2010 = 1/(1+ 0,15) = 0,756;

K д 2011 = 1/(1+ 0,15) = 0,4658;

Кд 2012 = 1/(1 + 0,15) ![]() = 0,571;

= 0,571;

Кд 2013 = 1/(1 + 0,15) ![]() = 0,497;

= 0,497;

Кд 2014 = 1/(1 + 0,15) 6 = 0,376;

Кд 2015 = 1/(1 + 0,15) 7 = 0,327;

Кд 2016 = 1/(1 + 0,15) 8= 0,284;

Кд 2017 = 1/(1 + 0,15) 9= 0,247.

Для визначення показників ефективності проекту використається вартісна оцінка з урахуванням коефіцієнта дисконтування, що дозволить реально оцінити даний проект із часом. Це дозволить захистити проект від можливих економічних ризиків.

Отже, строк окупності проекту 36 місяців, починаючи з 2007 року. Проектом плану передбачене не тільки одержання прибутку підприємства через реалізацію обновленої продукції, але й надання додаткових робочих місць робітником, що дозволяє розширити обсяг виробництва.

Таблиця 2.11 – Порівняльна характеристика основних показників роботи ВАТ «СЗТВ»

| Показник |

До реконструкції |

Після реконструкції |

Відхилення |

|

| Абсолютне (±) |

Відносне (±), % |

|||

| Обсяг реалізації, тис. грн. |

70833 |

127125 |

+56292 |

+79,5 |

| Собівартість, тис. грн. |

56843 |

37324 |

-19519 |

-34,4 |

| Валовий прибуток, тис. грн. |

5048 |

89401 |

+84353 |

+86,2 |

| Рентабельність продажів, % |

8,9 |

239,5 |

+230,6 |

+69,7 |

| Чистий прибуток , тис. грн. |

58 |

67051 |

66993 |

+68,4 |

| Витрати на 1грн. товарної продукції, коп. |

88,6 |

29,4 |

-59,2 |

-66,8 |

| Коефіцієнт використання потужності |

0,712 |

0,75 |

+0,038 |

+5,3 |

Основним показником, що визначає ефективність даного проекту, є розрахунковий строк окупності капітальних вкладень у виробничі фонди.. Цей показник визначають по формулі:

Тр

=![]() = 177000/ 59540 = 3 роки, (2.1)

= 177000/ 59540 = 3 роки, (2.1)

де Тр – розрахунковий строк окупності, число років;

![]() – вартість основних виробничих фондів і матеріально виробничих запасів (вартість устаткування, будинків);

– вартість основних виробничих фондів і матеріально виробничих запасів (вартість устаткування, будинків);

n прогноз. – річний прогнозований прибуток.

Таблиця 3.7 – Ефективність введення нової технології, %

| Показник |

Величина ефекту |

| Підвищення продуктивності праці |

300-400 |

| Скорочення енергоємності |

25-50 |

| Зниження витрати газу |

42 |

| Скорочення браку |

200 |

| Підвищення якості техвуглецю |

73,2 |

| Зниження витрат |

49,6 |

| Скорочення викидів у навколишнє середовище |

100 |

| Збільшення фондовіддачі |

200-300 |

Висновок: Нова технологія одержання технічного вуглецю докорінно відрізняється від традиційних технологій і дозволяє підвищити ефективність використання основних фондів й, відповідно, підвищити кінцеві результати діяльності підприємства. Дані конструкторсько-технологічних розробок свідчать про його перевагу: продуктивність праці підвищиться на 300-400 %, скоротиться енергоємність на 25 %, знизяться витрати газу на 42 %, скоротиться брак на 200 %, підвищиться якість тухвуглецю на 73,2 %, знизяться затрати на 49,6 %, скоротяться викиди у навколишнє середовище на 100 %, а також збільшиться фондовіддача ( таблиця 3.7).

ВИСНОВКИ

Дані аналізу свідчать про поліпшення фінансового стану за останні 3 роки. Збільшилася економічна активність підприємства. Це повязане з нарощуванням обсягів випуску продукції, використання позикового капіталу, розширення географії споживачів й ін. Однак необхідно відзначити, що ступінь зношеності основних фондів досить висока, 68,4 % й практично вони не обновлялися за останні роки. Це показує, що дане підприємство є досить «старим», зі зношеним основним капіталом. Все це впливає на продуктивність, збільшує витрати, повязані з обслуговуванням устаткування і як результат - підвищення собівартості продукції, зниженні прибутку й рентабельності.

Зниження середньорічної вартості основних фондів і підвищення обсягів реалізації продукції привели до збільшення фондовіддачі більш, ніж в 2 рази в порівнянні з 2006 р., що склала 1,82. Цей коефіцієнт перевищує середньогалузевий по Україні (1,8). Отже, «СЗТВ» « проїдає» свої основні фонди».

Досягнення підприємства за останні два роки помітно покращилися, однак є невикористані резерви підвищення ефективності роботи ВАТ «СЗТВ» - це насамперед невикористані потужності підприємства. У порівнянні з минулими періодами вона підвищена й становить 0,712, однак ще невикористаними залишаються 28,8 % потужностей.

Для цього йому необхідно більш повно використати наявні виробничі потужності, скоротивши простої устаткування, машин, більш повного завантаження виробничих площ, робочої чинності, матеріальних і фінансових ресурсів; більш оперативно регулювати на конюктуру ринку, змінюючи відповідно до його вимог асортименти продукції й цінову політику; прискорити оборотність капіталу за рахунок скорочення наднормативних запасів і періоду інкасації дебіторської заборгованості. Все це дозволить збільшити прибуток і рентабельність, розширити власний оборотний капітал і досягти оптимальної фінансової структури балансу.

Витратна технологія не дозволяє підприємству ефективно працювати, тим більше, що останнім часом намітилася тенденція стрімкого зростання цін на сировину, матеріали, енергоносії.

В основі розробки заходів щодо оптимізації показників використання основних фондів ВАТ «Стахановський завод технічного вуглецю» лежить реконструкція виробництва з використанням вільних площ, наявної інфраструктури й частини необхідного устаткування. У курсовій роботі запропоновано інвестиційний проект по створенню в Україні нового ефективного виробництва технічного вуглецю (сажі) у комерційних цілях і газопобібного водню по новій екологічно безпечній і більш дешевій технології глибокого гідролізу природного газу з наступним зрідженням водню, з метою забезпечення випробувань киснево-водневих по програмі «Ангара».

При одержанні глибоким піролізом природного газу технічного вуглецю (сажі) виходить як побічний продукт синтезу - водень.

Одержуваний продукт - технічний вуглець має чистоту 99,9 % ваги. Масове виробництво технічного вуглецю такої якості не має аналогів в Україні й за рубежем. У той же час такий продукт необхідний в багатьох сучасних галузях промисловості: у виробництві джерел струму, електротехнічної й кабельної галузях, у виробництві лаків і фарб, виробництві композиційних матеріалів, синтезі алмазів і т.д.

Нова технологія екологічно чиста. Тверді викиди й рідкі стоки відсутні. Газові викиди - продукти спалювання суміші S, Н2 й азоти в котельній.

При спалюванні цієї суміші викиди оксидів азоту знижені в 2-3 рази в порівнянні зі спалюванням природного газу.

Крім цього зазначена база дозволяє забезпечити поставки рідкого водню для експлуатації космічного ракетного комплексу «Ангара».

Рідкий водень - відносно дорогий продукт. Ціна водню, виробленого в США із природного газу для забезпечення польотів багаторазових космічних кораблів «Space Shattle» становить близько 3000 $ за одну тонну.

З огляду на те, що витрати на виробництво газоподібного водню як побічного продукту будуть віднесені на вартість технічного вуглецю, то в ціну газоподібного водню, як ракетного пального, будуть включені тільки витрати по компреміруванню й очищенню газоподібного водню.

Основний продукт, отриманий при глибокому піролізі природного газу- технічний вуглець буде використаний у різних галузях промисловості. У порівнянні із традиційною технологією одержання водню із природного газу, розглянута технологія має наступні переваги:

- собівартість водню, одержуваного піролізом природного газу в 4-5 разів нижче собівартості водню, одержуваного електролізом води й у два рази нижче собівартості водню, одержуваного пароводяною конверсією природного газу;

- використання не дефіцитної сировини - природного газу;

- у новій технології відсутні екологічно небезпечні тверді, рідкі й газоподібні продукти.

Впровадження даної технології дозволить майже в 3 рази скоротити собівартість продукції, підвищити прибуток підприємства більш, ніж в 10 разів, збільшити рентабельність продукції більш, ніж в 20 разів. Отже сучасна технологія дозволить більш ефективно використовувати основні фонди та виробничі площі підприємства. Отже, ефективність даного проекту має високі показники. Крім того, у даній роботі врахована вартість грошей у часі, тобто при розрахунках використався коефіцієнт дисконтування, що врахував ризики, повязані з різними факторами зовнішнього середовища. Дані свідчать про високий економічний ефект.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1 Авдєєнко В. Н., Котлов В. А. Виробничий потенціал промислового підприємства. – М. Економіка, 1989. – 240 с.

2 Адимдаєв Т. А. Економічний потенціал та ефективність його використання. – Алма-Ата: Наука, 1990. – 369 с.

3 Беренес В., Хавронек П. Посібник з оцінки ефективності інвестицій у хімічну галузь/ Пер. з англ. - К., 2005 р.

4 Ворст Й., Ривентлоу Т. Економіка фірми. Пер. з англ. - К.: Справа, 2004. - 218 с.

5 Горфинкель В. Я. Економіка підприємств, - К.: Прогрес, 2005.-280 с.

6 Герасимчук В.Г. Розвиток підприємства: діагностика, стратегія, ефективність. – К.: Вища шк., 1995. – 167 с.

7 Грузинов В. П. Економіка підприємств і підприємництво - М.: Прогрес, 2004. - 356 с.

8 Лист Державної податкової адміністрації України «Про амортизацію основних фондів, внесених у уставний фонд» від 23 червня 2004 р. №1157/7/15 - 1117.- С. 51

9 Майталь Ш. Економіка для менеджерів. Пер. с англ. - К.: Справа, 2006. - 426 с.

10 Манакин В. Проблема учета ремонта и амортизации основных средств//Экономический справочник. - 2007. - С. 54

11 Покропивний С. Ф. Економіка підприємства - К.: Наукова думка, 2005. – К: 520 с.

12 Савицька Г.В. Аналіз господарської діяльності підприємства. Х.: ИП «Экоперспектива» - 2002. - 502с.

13 Семенов В. М. Економіка підприємства: Учбова допомога. К.: Центр економіки й маркетингу, 2003. - 184 с.