Макроэкономика Украины в 2004 году

СОДЕРЖАНИЕ: Валовый внутренний продукт и промышленное производство. Зависимость украинской экономики от экспортной составляющей. Инфляция потребительских цен и доходы населения. Иностранные инвестиции и приватизационные процессы. Структура украинского экспорта.2004 год ознаменовался большим количеством разнообразных внешних изменений и внутренних потрясений, тем или иным образом отразившихся на экономике Украины, либо же заставивших пересмотреть перспективы дальнейшего развития страны всей страны в целом. Наиважнейшим событием в новейшей украинской истории, вне всякого сомнения, стали прошедшие выборы Президента, ознаменовавшиеся оранжевой революцией и приходу к власти оппозиции. В течение короткого промежутка времени резкий рост социальной напряженности и дестабилизация финансовой системы поставили страну на грань не только полномасштабного политического и экономического кризиса, а и фактического раскола. Вместе с тем, итогом затянувшейся президентской кампании для в общем успешного в экономическом смысле года стало лишь некоторое замедление темпов роста экономики, сумевшей, тем не менее, продемонстрировать наиболее высокие темпы роста за свою историю, и скачок инфляции, также достигшей рекордных за последние годы показателей (оба макроэкономических показателя превысили знаковую отметку в 10%).

Валовый внутренний продукт и промышленное производство

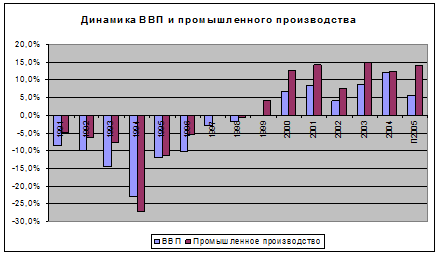

Рост украинского ВВП в 2004 году составил 12,0%, что является наивысшим результатом с момента обретения Украиной независимости, а также лучшим в 2004 году среди стран СНГ и одним из наиболее высоких показателей по результатам прошедшего года в мире. Фактически, за последние 4 года украинская экономика продемонстрировала рост в 40%, ежегодно существенно превышая ожидания экспертов - в начале 2004 года верхней границей диапазона прогнозных оценок прироста были 10%. Вместе с тем, необходимо отметить, что украинский ВВП 2004 года все еще соответствует всего 60% уровня ВВП 1990 года, и потенциал роста украинской экономики ещё далек от исчерпания.

Высокие темпы роста экономики Украины, наметившиеся ещё в 2003 году, удалось в итоге сохранить до конца 2004 года - фактически, тенденция ускорения темпов ежемесячного прироста украинского ВВП, сложившаяся после июля 2003 года, сохранялась до самого декабря 2004 года. Замедление темпов роста в мае было традиционно обусловлено большим количеством выходных в этом месяце и не оказало существенного влияния на перспективы роста экономики в целом. Снижение же темпов прироста в конце года имело серьезную политическую подоплеку, и было обусловлено массовым участием работников многих крупных предприятий в акциях протеста против фальсификации результатов выборов Президента, что привело к спаду выработки на этих предприятиях. Вместе с тем, благодаря инерции роста, кризис ноября-декабря не сумел достичь действительно серьезных масштабов - фактический рост экономики продолжался. В тоже время, согласно прогнозам украинского правительства снижение темпов роста ВВП сохранится в I квартале 2005 года. Большинство существующих на данный момент прогнозов предполагают снижение данного показателя по итогам всего 2005 года до уровня 2003 года, т. е. до 8%-9% (прогноз МВФ - 5%-6%, НБУ - 6,5%, Кабинет Министров - 7%-9%, Президент - 12%). Мы считаем, что ВВП Украины в 2005 году имеет все предпосылки для роста на уровне 9,5%-10,5%, так как серьезного изменения сложившейся тенденции роста экономики в конце 2004 года так и не произошло.

Объем промышленного производства по итогам 2004 года в Украине вырос на 12,5%. Стоит отметить, что в прошедшем году в разрезе отраслей промышленности рост выглядит более сбалансированным, нежели годом ранее - основная часть отраслей продемонстрировала темпы прироста на уровне 15%-30%, что говорит о завершении периода экстенсивного роста в промышленности. В 2004 году лидерами роста были машиностроение, деревообработка и ЦБП, строительство.

Основную роль в поддержании высоких темпов роста объемов производства в промышленности на протяжении всего 2004 года сыграла исключительно благоприятная внешняя конъюнктура основных экспортируемых товарных групп - продукции металлургической и химической отраслей, а также машиностроения. Цены на данную продукцию оставались исключительно высокими на протяжении всего года, что позволило крупнейшим украинским предприятиям наращивать объемы производства за счет растущих экспортных заказов, параллельно поднимая цены для внутреннего рынка.

Знаковым событием 2004 года стал значительный прирост объемов производства в сельском хозяйстве (19,1%) - положительные значения прироста в данной отрасли не наблюдались уже достаточно давно. Главным фактором успеха украинского села стал высокий урожай зерновых, что дало существенный прирост в первую очередь в таких подотраслях, как растениеводство и переработка зерновых, в то время как мясомолочный сектор продолжает испытывать достаточно трудные времена (сказываются последствия масштабного забоя скота на фоне неурожая 2003 года).

Сохраняющаяся высокая зависимость украинской экономики от экспортной составляющей по-прежнему заставляет рассматривать конъюнктуру мирового рынка черных металлов и промышленной химии в качестве основных факторов, влияющих на темпы роста промышленности в целом. Согласно прогнозам международных экспертов, спрос на черные металлы в основных регионах-потребителях украинской металлургической продукции, в 2005 году сохранится на существующем уровне, как и цены на них (хотя их стабильный рост, наблюдавшийся в 2004 году, скорее всего, прекратится). Основным фактором станет предполагаемое значительное увеличение квот на поставку проката и других изделий из металла в ЕС и США - рынки, фактически закрытые для украинских металлургов в настоящее время. В то же время, другим существенным фактором станет развитие отношений нового украинского руководства с Российской Федерацией, на которую приходится значительная часть экспорта в целом ряде отраслей украинской экономики.

С учетом того факта, что основную часть российского импорта составляют энергоносители, причем в структуре импортируемых в Украину энергоносителей доля России составляет около 70%, конкурентоспособность украинской продукции на мировых рынках во многом зависит от установленного уровня цен в договорах на поставку российских нефти и газа. В то же время, значительное подорожание российской сырой нефти для украинских НПЗ будет частично компенсировано существенным снижением с 1 февраля 2005 года экспортной пошлины (с $101/т до $83/т), а также отменой двойной оплаты НДС поставок сырой нефти в Украину.

Наилучшими перспективами для роста в 2005 году будут обладать отрасли, связанные с внутренним потреблением, в особенности те, емкость рынка для которых прямо или косвенно ограничена уровнем доходов населения. В первую очередь, это большинство отраслей пищевой промышленности, торговля, строительство и производство стройматериалов, разнообразные услуги. Высокие темпы роста также будут продемонстрированы в транспортном и энергетическом машиностроении - растет количество заказов как на внутреннем рынке, так и со стороны России, крупнейшего потребителя этого вида продукции. В то же время, темпы роста в базовых отраслях будут постепенно снижаться.

Инфляция и доходы населения

Согласно данным Государственного комитета статистики, инфляция потребительских цен (CPI) в 2004 году в Украине составила 12,3%. Показатель инфляции за 2004 год почти в два раза превысил первоначальный прогноз правительства в 6,3% и стал самым высоким за последние годы после роста потребительских цен на 25,8% в 2000 году.

Индекс цен производителей по итогам прошедшего года составил 24,1%, что также является наивысшим показателем за последние 5 лет. Основными факторами инфляционного всплеска в 2004 году из числа внешних стали подорожание нефти и металла на мировых рынках, отразившееся на внутренних отпускных ценах на данные виды товаров, а также укрепление евро по отношению к доллару, что привело к удорожанию товаров, традиционно импортируемых из стран Евросоюза. Масштабные социальные выплаты правительства в сентябре-ноябре в период президентской избирательной кампании, в которой глава Кабинета министров Виктор Янукович участвовал как кандидат, стали главными внутренними причинами значительного ускорения темпов инфляции в конце года. Сильнее всего за 2004 год, как и годом ранее, подорожало продовольствие - на 15,3% по сравнению с 10,9% в 2003 году. В частности, сказались дефицит мяса и его подорожание на Украине после сокращения поголовья скота в неурожайном 2003 году. Цены на непродовольственные товары за прошедший год увеличились на 5,4%, а наиболее существенно выросли цены на ГСМ - на 61,6 %.

В 2005 году уровень инфляции, спрогнозированный ушедшим в отставку правительством, должен составить 8,7%. В то же время, Международный валютный фонд ухудшил прогноз инфляции в Украине в 2005 году с 8,1% до 9,5%. Однако, курс на сбалансированную монетарную политику, ожидаемый от нового главы Нацбанка и Правительства и предполагаемая постепенная ревальвация гривни позволяет нам предполагать, что темпы инфляции в 2005 году будут достаточно невысокими и, скорее всего, не превысят психологического уровня 10%.

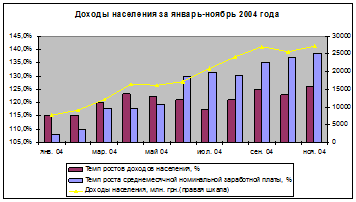

Номинальные доходы населения по итогам 11 месяцев 2004 года выросли на 21,7%. В определенной мере увеличению темпов роста доходов способствовало снижение ставки подоходного налога до 13% с января 2004 года. Следует отметить, что увеличение социальных выплат в сентябре фактически привело к снижению темпов роста номинальных доходов населения.

Предполагаемый предвыборной программой Виктора Ющенко значительный рост социальных выплат и возврат долгов по зарплате может произойти уже в 2005 году, несмотря на то, что он предполагает существенное изменение налогового законодательства в целях финансирования адекватного роста доходной части бюджета и покрытия его увеличивающегося дефицита. Первым шагом на пути увеличения доходов населения стало законодательное увеличение прожиточного минимума с 382 грн. до 423 грн. в январе 2005 года. Несмотря на то, что данный показатель носит преимущественно индикативный характер (хотя его увеличение обойдется бюджету дополнительно в 1,5 млрд. грн.), ожидается, что уже в ближайшие месяцы аналогичным образом будет увеличен размер минимальной заработной платы, что повлечет за собой увеличение окладов работников бюджетной сферы и автоматический рост номинальных доходов населения. Средства на эти цели предполагается привлечь за счет реприватизации и перепродажи крупнейших государственных объектов, проданных в 2004 году, а также повышения эффективности деятельности государственных монополий. Вместе с тем, расширение налоговой базы при одновременном снижении ставок налогов способно значительно увеличить поступления в бюджеты всех уровней в короткие сроки, что наглядно продемонстрировало введение сниженной фиксированной ставки подоходного налога сначала в России, а потом в Украине.

Рост цен производителей (РРI) и потребителей (СРI) в Украине

Внешнеэкономическая деятельность

Установившаяся в последние годы исключительно благоприятная конъюнктура мирового рынка металла позволила Украине существенно увеличить внешнеторговый оборот и профицит своего внешнеторгового баланса. В частности, сальдо торгового баланса в 2003 году увеличилось почти в 20 раз - с $0,124 млрд. до $2,91 млрд., а по итогам 2004 года оно составило $7 млрд. (по итогам января-октября - $3,2 млрд.). Внешнеторговый оборот товарами и услугами в 2004 году увеличился на 33,2% и достиг $69 млрд.

В структуре украинского экспорта в 2004 году преобладали черные металлы (32%), минеральные и энергетические продукты (энергетический уголь, сырая нефть, природный газ) (10,7%), продукция химической промышленности (8,3%)), а также машины и оборудование (9,6%)). В структуре импорта уже традиционно доминировали сырая нефть (16,5%), природный газ (13,7%), а также машины и оборудование (16%). Географически около 36,3% украинского экспорта приходится на европейские страны, 26,0% - на страны СНГ, 24,2% - на страны Азии, около 8,5% - на страны Южной и Северной Америки. Из стран СНГ происходит 52,5% украинского импорта, из Европы - около 33,6%). Таким образом, подтверждается правильность курса на расширение внешнеторгового сотрудничества со странами Евросоюза, так как доля этих стран во внешнеторговом обороте является крупнейшей после стран СНГ, однако при этом сальдо торгового баланса с Европой является положительным ($1,8 млрд.). В условиях укрепления евро по отношению к доллару торговля со странами Евросоюза является наиболее выгодной для Украины, так как расчеты за поставляемые из Стран СНГ энергоресурсы осуществляются в долларах.

Украинский экспорт в январе-октябре 2004 года рос за счет увеличения объемов поставок химической продукции (141,4%), черных металлов и изделий из них (145%), готовых пищевых продуктов (131%), машин и оборудования (136,1%). Такая тенденция связана с высокими ценами на эти виды продукции на внешних рынках и стабильным спросом на них. Кроме того, определенное влияние оказывает сложившийся благоприятный инвестиционный климат в странах СНГ (в особенности в России и Казахстане), куда экспортируется большая часть продукции украинского машиностроения и значительная часть изделий из черных металлов, а также широкий спектр пищевых продуктов.

Существенных изменений в структуре импорта в течение января-октября 2004 года не произошло, но наблюдалось сбалансированное увеличение импорта основных товарных позиций. Так, рост объемов валового импорта, который по итогам января-октября составил 128%, происходил благодаря растущим поставкам оборудования (134,1%) транспортных средств (142,8%, преимущественно автотранспорт), а также увеличения импорта минеральных продуктов (129,1%)), в частности, сырой нефти (127,8%) и природного газа (121,2%).

В ближайшем будущем ожидается постепенное увеличение экспорта как непосредственно в Европейский Союз, так и в страны, присоединившиеся к Европейскому Союзу в 2004 году, так как ожидается, что антидемпинговые санкции, принятые Евросоюзом в отношении Украины, в ближайшее время будут полностью либо же частично отменены. Это должно произойти после признания Украины страной с рыночной экономикой, а также её возможного вступления в ВТО до конца 2005 года. В то же время, ожидается некоторое сокращение объемов экспортных поставок на традиционные рынки - в страны Юго-Восточной Азии, что будет связано с замедлением темпов экономического роста в этих странах (в особенности - в Китае, проводящем активную политику ограничения темпов роста), а также в Россию, что будет вызвано прогнозируемым ужесточением таможенных барьеров по ряду товарных позиций. Таким образом, высокая зависимость украинского экспорта от экономической конъюнктуры в основных экспортных регионах всё ещё представляет серьезную угрозу для украинской экономики. Другим риском для экономики Украины является высокая зависимость по импорту энергоносителей от России: кроме того, что на её долю приходится до 70% поставок нефти и газа, по её территории проходят нефте- и газопроводы, по которым осуществляется транспортировка энергоресурсов из других стран СНГ. Несмотря на снижение Россией с февраля 2005 года экспортной пошлины на нефть и упразднения двойного обложения НДС поставляемой в Украину нефти, стоимость энергоресурсов в Украине будет самой высокой в странах СНГ - такова плата нового украинского руководства за европейский выбор. Таким образом, от успеха переговоров нового правительства с крупнейшими торговыми партнерами в ближайшее время будет зависеть не только изменение положительного сальдо торгового баланса (то, что оно останется положительным, на данном этапе сомнений не вызывает, так как конъюнктура основных рынков - металла и неорганической химии - остается благоприятной), но и судьба других ключевых макроэкономических показателей.

Инвестиции и приватизационные процессы

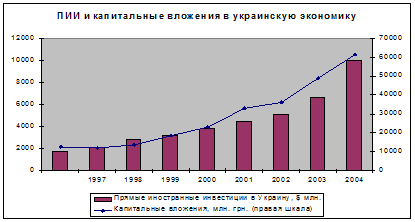

В 2004 году в Украине сохранилась позитивная динамика прироста иностранных инвестиций и капитальных вложений при незначительном её ускорении. По подсчетам Государственного комитета статистики, в прошлом году прямые иностранные инвестиции в Украину увеличились на 23% (1559,5 млн. долларов) и достигли $8353,9 млн. по состоянию на 1 января 2005 года, или $177 на одного жителя. В целом в 2004 году в экономику Украины иностранные инвесторы вложили $1930,3 млн. прямых инвестиций, в том числе из стран СНГ -$80,2 млн. (4,2% общего объема), из других стран мира - $1850,1 млн. (95,8%). Одновременно нерезиденты изъяли капитал на сумму $472,7 млн. долларов.

Наибольшие объемы прироста иностранного капитала наблюдались на предприятиях оптовой торговли и посредничества в торговле -$403,9 млн. долларов, химической и нефтехимической промышленности - $153,8 млн., пищевой промышленности и переработки сельскохозяйственных продуктов - $117,2 млн., а также в организациях, осуществляющих операции с недвижимостью, сдачу в наем и услуги юридическим лицам - $196,8 млн., финансовую деятельность - $183,2 млн. Таким образом, до настоящего момента иностранные инвесторы предпочитали вкладывать средства в отрасли, предполагающие быструю оборачиваемость и отдачу капитала. С другой стороны, невысокая прозрачность данных отраслей позволяет предположить, что существенная часть вкладов была организована украинскими инвесторами, использовавшими иностранные компании для минимизации налогообложения. Косвенным показателем оценки объемов действительно иностранных инвестиций может служить объем инвестиций в предприятия столицы Украины - Киева: в 2004 году на его долю пришлось около 32% всех ПИИ.

Одним из факторов, сдерживавших приход новых инвесторов в Украину в последние 2 года, были высокие политические риски, связанные с президентскими выборами, а также сохранявшийся общий неблагоприятный инвестиционный климат. Фактически сразу после результатов выборов представители крупнейших международных финансовых организаций и инвестиционных компаний заявили о создании фондов на несколько десятков миллиардов долларов для инвестирования в различные сегменты украинской экономики. Тем не менее, для значительного увеличения объемов ПИИ новому украинскому правительства предстоит осуществить широкий спектр реформ и мероприятий, в частности направленных на снижение уровня коррупции, улучшение защиты собственности и прав акционеров и т. д. Первыми объектами для новых инвестиций должны стать компании, которые планируется реприватизировать в ближайшее время.

Поступления от приватизации в 2004 году составили 9,6 млрд. грн., что является рекордным значением за все годы приватизации. Такого высокого уровня поступлений удалось добиться в первую очередь за счет реализации пакетов акций ряда крупных объектов, вопрос о приватизации которых стоял на повестке дня последние несколько лет. Речь идет о таких предприятиях, как Павлоградуголь (92,11%-й пакет продан за 1,4 млрд. грн.), блокирующие и контрольные пакеты 10 предприятий холдинга Укррудпром (общая стоимость сделки - более 1 млрд. грн.), и 93,02% акций Криворожстали - крупнейшего после национального оператора связи Укртелеком объекта приватизации. С Криворожсталью был связан крупнейший приватизационный скандал последних лет - предприятие было фактически продано за 4,26 млрд. грн. ($800 млн.), тогда как предложения иностранных инвесторов, отсеченных от участия в конкурсе невыполнимыми для них специальными условиями, достигали $1,2-$2,0 млрд.

План поступлений от приватизации на 2005 согласно бюджету - 5 млрд. грн., однако эта сумма может увеличиться в несколько раз, если будут пересмотрены результаты приватизации по нескольким тысячам предприятий, как это планирует осуществить Правительство. При этом основная готовящаяся продажа последних лет, существенно влияющая на фондовый рынок, - национальный оператор фиксированной связи Укртелеком - в 2005 году, скорее всего, не состоится, так правительство планирует существенно увеличить поступления в бюджет за счет улучшения управления данной монополией.