Маркетинговая деятельность в обеспечении конкурентоспособности предприятия ОАО Акмаш-Холдинг

СОДЕРЖАНИЕ: МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ ФГОУ ВПО «ЧЕЛЯБИНСКИЙ ГОСУДАРСТВЕННЫЙ АГРОИНЖЕНЕРНЫЙ УНИВЕРСИТЕТ» Факультет Заочный Кафедра Управление сельскохозяйственным производствомМИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

ФГОУ ВПО «ЧЕЛЯБИНСКИЙ ГОСУДАРСТВЕННЫЙ АГРОИНЖЕНЕРНЫЙ УНИВЕРСИТЕТ»

Факультет Заочный

Кафедра Управление сельскохозяйственным производством

ДИПЛОМНАЯ РАБОТА

(Выпускная квалификационная работа)

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

УСХП.МДОК.00. 000 ПЗ

МАРКЕТИНГОВАЯ ДЕЯТЕЛЬНОСТЬ В ОБЕСПЕЧЕНИИ КОНКУРЕНТОСПОСОБНОСТИ ПРЕДПРИЯТИЯ ОАО «АКМАШ-ХОЛДИНГ» Г. ЧЕЛЯБИНСК

Дипломник: В.В. Мацугиря

Руководитель: к.э.н. О.А. Харковенко

Нормоконтроль: А. В. Семененко

Зав. Кафедрой: д.э.н., профессор О.Д. Рубаева

Декан: к.т.н., доцент П.Г. Свечников

2009

РЕФЕРАТ

В выпускной квалификационной работе теоретически обосновано понятие и сущность маркетинговой деятельности и конкурентоспособности, исследована маркетинговая деятельность на ОАО «Акмаш-Холдинг», проведен анализ финансово-экономического состояния предприятия. На основе разработанных предложений по совершенствованию маркетинговой деятельности и внедрения маркетинговых мероприятий произведена оценка конкурентоспособности предприятия.

Работа состоит из введения, трех глав, заключения, изложена на 116 страницах, включает 35 таблиц, 9 рисунков. Список литературы состоит из 28 источников.

СОДЕРЖАНИЕ

Введение

1 Теоретические основы маркетинговой деятельности и конкурентоспособности предприятия

1.1 Сущность и содержание маркетинговой деятельности

1.2 Планирование и контроль маркетинговой деятельности

1.3 Стратегическое управление конкурентоспособностью предприятия на основе маркетинговой деятельности

2 Характеристика маркетинговой деятельности ОАО «Акмаш-Холдинг»

2.1 Диагностика комплекса маркетинга

2.2 Ситуационный анализ маркетинговой среды ОАО «Акмаш-Холдинг»

2.3 Анализ финансово-экономического состояния ОАО «Акмаш-Холдинг»

3 Совершенствование маркетинговой деятельности и обеспечение конкурентоспособности ОАО «Акмаш-Холдинг»

3.1 Направления развития маркетинговой деятельности

3.2 Разработка предложений по совершенствованию маркетинговой деятельности

3.3 Оценка конкурентоспособности на основе внедрения маркетинговых мероприятий

Заключение

Список литературы

ВВЕДЕНИЕ

В основе понятия “маркетинг” (англ. marketing) лежит термин “рынок” (англ. market). Это понятие в наиболее общем виде подразумевает рыночную деятельность. Под маркетингом понимается такой вид рыночной деятельности, при котором производителем используется системный подход и программно-целевой метод решения хозяйственных проблем, а рынок, его требования и характер реакции являются критерием эффективности деятельности. Маркетинг является одной из наиболее важных разновидностей экономической и общественной деятельности. Цель маркетинга – повышение качества товаров и услуг, улучшение условий их приобретения, что в свою очередь приведет к повышению уровня жизни в стране, повышению качества жизни.

Темой данной дипломной работы является маркетинговая деятельность в обеспечении конкурентоспособности предприятия. Актуальность темы, для российских предприятий трудно переоценить. Можно сколько угодно долго изучать теоретические источники, повествующие о маркетинге как инструменте повышения прибыли и конкурентоспособности, но знать не значит уметь, а уметь не значит делать. Очередной этап развития российской экономики вплотную подвел российские предприятия к осознанию проблемы необходимости практического применения маркетинговых принципов в своей повседневной деятельности. Однако, для этого нужны не только подготовленные специалисты, а определенные усилия по созданию управленческих структур, в задачу которых входит планирование, организация и контроль маркетинговой деятельности на предприятии.

Актуальность и практическая значимость темы исследования обусловили постановку цели дипломной работы. Целью работы является развитие маркетинговой деятельности на предприятии с целью обеспечения его конкурентоспособности. Объектом исследования выступает ОАО «Акмаш-Холдинг», осуществляющее производственную деятельность по выпуску промышленных цепей для всех машин и механизмов.

В соответствии с намеченной целью в работе были сформулированы следующие задачи:

- теоретическое обоснование маркетинговой деятельности и конкурентоспособности предприятия;

- диагностика комплекса маркетинга;

- ситуационный анализ маркетинговой среды ОАО «Акмаш-Холдинг»;

- разработка предложений по совершенствованию маркетинговой деятельности;

- оценка конкурентоспособности на основе внедрения маркетинговых мероприятий.

Предметом исследования является маркетинговая деятельность и ее влияние на конкурентоспособность предприятия.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ МАРКЕТИНГОВОЙ ДЕЯТЕЛЬНОСТИ И КОНКУРЕНТОСПОСОБНОСТИ ПРЕДПРИЯТИЯ

1.1 СУЩНОСТЬ И СОДЕРЖАНИЕ МАРКЕТИНГОВОЙ ДЕЯТЕЛЬНОСТИ

Маркетинг - это система организации и управления производственной и сбытовой деятельностью предприятий, изучение рынка с целью формирования и удовлетворения спроса на продукцию и услуги и получение прибыли.

В качестве функции управления маркетинг имеет не меньшее значение, чем любая деятельность, связанная с финансами, производством, научными исследованиями, материально-техническим снабжением и т.д.

В качестве концепции управления (философии бизнеса) маркетинг требует, чтобы компания рассматривала потребление как «демократический» процесс, при котором потребители имеют право «голосовать» за нужный им продукт своими деньгами. Это определяет успех компании и позволяет оптимально удовлетворить потребности потребителя.

Поскольку маркетинг – это способ убедить массы сделать покупку, большинство ошибочно отожествляют данное понятие со сбытом и стимулированием. Разница заключается в следующем: сбыт, главным образом, предполагает контакт лицом к лицу – продавец имеет дело с потенциальными покупателями. Маркетинг использует средства массовой информации и другие способы, чтобы завладеть вниманием и убедить многих людей [1]. В своей научной работе А. Дайан дал еще определения маркетинга: «Маркетинг- это ряд технических методов, которые направлены на удовлетворение в наилучших психологических условиях для потребителей и в наилучших финансовых условиях для дистрибьюторов естественных или искусственно вызванных потребностей».

Один из ведущих теоретиков по проблемам управления, Петер Друккер, говорит об этом так: «Цель маркетинга - сделать усилия по сбыту ненужными. Его цель - так хорошо познать и понять клиента, что товар или услуга будут точно подходить последнему и продавать себя сами» [2].

Маркетинг - явление сложное, многоплановое и динамичное. Этим объясняется невозможность в одном универсальном определении дать полную, адекватную его сущности, принципам и функциям характеристику маркетинга [3].

Из сущности маркетинга вытекают его основные принципы. Однако в отечественной и зарубежной литературе под «принципами маркетинга» понимаются достаточно различные вещи. Рассмотрев позиции различных авторов, сравнив их, выделим следующие основополагающие принципы.

Тщательный учет потребностей, состояния и динамики спроса и рыночной конъюнктуры при принятии экономических решений.

Создание условий для максимального приспособления производства к требованиям рынка, к структуре спроса (причем исходя не из сиюминутной выгоды, а из долгосрочной перспективы).

Воздействие на рынок, на покупателя с помощью всех доступных средств, прежде всего рекламы.

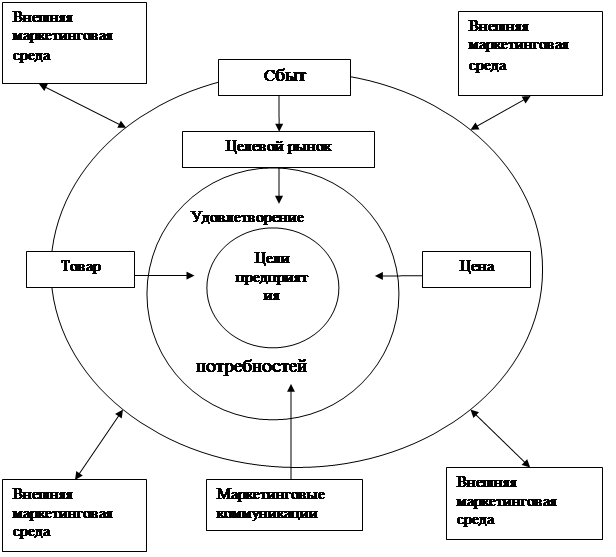

Маркетинговая деятельность представляет собой комплекс мероприятий, ориентированных на исследование таких вопросов, как:

анализ внешней (по отношению к предприятию) среды, в которую входят рынки, источники снабжения и многое другое. Анализ позволяет выявить факторы, содействующие коммерческому успеху или создающие препятствие этому. В результате анализа формируется банк данных для принятия обоснованных маркетинговых решений;

анализ потребителей, как актуальных (действующих, покупающих продукцию предприятия), так и потенциальных (которых еще требуется убедить стать актуальными). Данный анализ заключается в исследовании демографических, экономических, географических и иных характеристик людей, имеющих право принимать решение о покупке, а также их потребностей в широком смысле этого понятия и процессов приобретения как нашего, так и конкурирующего товаров;

изучение существующих и планирование будущих товаров, то есть разработка концепций создания новых товаров или модернизации старых;

планирование товародвижения и сбыта, включая создание, если это необходимо, соответствующих сбытовых сетей со складами и магазинами, а также агентских сетей;

обеспечение формирование спроса и стимулирования сбыта (фосстис) путем комбинации рекламы, личной продажи, престижных некоммерческих мероприятий («паблик рилейшнз») и разного рода экономических стимулов, направленных на покупателей, агентов и непосредственных продавцов;

обеспечение ценовой политики, заключающейся в планировании систем и уровней цен на экспортируемые товары, определении «технологии» использования цен, сроков кредита, скидок и т.д.;

удовлетворение технических и социальных норм страны, потребляющей товары предприятия, что означает обязанность обеспечить должные уровни безопасности использования товара и защиты окружающей среды; соответствие морально-этическим правилам; должный уровень потребительских свойств товара;

управление маркетинговой деятельностью (маркетингом) как системой, т.е. планирование, выполнение и контроль маркетинговой программы и индивидуальных обязанностей каждого участника работы предприятия, оценка рисков и прибылей, эффективности маркетинговых решений [4].

Маркетинговую деятельность предприятия можно отразить на схеме (рисунок 2).

Для осуществления вышеперечисленных мероприятий, необходимо учитывать большую роль тех, от кого, в сущности, и зависит эффективность проведения маркетинговой стратегии, а именно субъектов маркетинга, которые включают производителей и организации обслуживания, оптовые и розничные торговые организации, специалистов по маркетингу и различных потребителей. Важно отметить, что хотя ответственность за выполнение маркетинговых функций может делегироваться и распределяться различными способами, совсем ими в большинстве случаев пренебречь нельзя, они должны обязательно кем-то выполняться.

|

Управление маркетингом, по определению Ф. Котлера — это анализ, планирование, претворение в жизнь и контроль за проведением мероприятий, рассчитанных на установление, укрепление и поддержание выгодных обменов с целевыми покупателями ради достижения определенных задач организации, таких, как получение прибыли, рост объема сбыта, увеличение доли рынка и т.п. [5].

Задача управления маркетингом заключается в воздействии на уровень, время и характер спроса таким образом, чтобы это помогло организации в достижении стоящих перед ней целей. Проще говоря, управление маркетингом — это управление спросом. Выделяют пять основных подходов (концепций), на основе которых коммерческие организации осуществляют свою маркетинговую деятельность.

Совершенствования производства.

Совершенствования товара.

Интенсификации коммерческих усилий.

Собственно маркетинга (или целевого маркетинга).

Социально-этического маркетинга.

Филипп Котлер утверждает, что концепции (а) совершенствования производства и (б) совершенствования товара - это стратегии сбыта в период до начала второй мировой войны; концепции (в) интенсификации коммерческих усилий и (г) собственно маркетинга (или целевого маркетинга) - появились сразу после второй мировой войны; концепция (д) социально-этического маркетинга – наиболее современная и прогрессивная, поскольку она наиболее эффективно для фирмы направляет усилия персонала фирмы для достижения желаемых уровней сбыта на разных рынках и, кроме того, представляет собой явление самого последнего времени.

В условиях жесткой конкуренции современного рынка маркетинг играет важную роль в деятельности любой компании, потому что он позволяет установить оптимальную взаимосвязь между организацией и средой, частью которой она является. Сегодня маркетинг понимается как выражение ориентированного на рынок управленческого стиля мышления, для которого характерны творческие, стабильные и нередко агрессивные подходы.

Таким образом, маркетинговая деятельность в организации конкурентоспособности предприятия должна быть направлена на долговременное существование фирмы, на ее устойчивость, прочные и длительные связи с потребителями или другими участниками рынка, повышение конкурентоспособности предлагаемых услуг, товаров.

Маркетинговая деятельность должна обеспечить:

- надежную, достоверную и своевременную информацию о рынке, структуре и динамике конкретного спроса, вкусах и предпочтениях покупателей, то есть информацию о внешних условиях функционирования фирмы;

- создание такого товара, набора товаров (ассортимента), который более полно удовлетворяет требованиям рынка, чем товары конкурентов;

- необходимое воздействие на потребителя, на спрос, на рынок, обеспечивающее максимально возможный контроль сферы реализации [4, 6].

1.2 ПЛАНИРОВАНИЕ И КОНТРОЛЬ МАРКЕТИНГОВОЙ ДЕЯТЕЛЬНОСТИ

Начальный этап планирования маркетинговой деятельности предприятия заключается в постановке цели маркетинга.

Цель – это ориентир, к которому должно стремится предприятие в своей деятельности. Планирование целей предприятия состоит из нескольких этапов. Чтобы правильно выбрать путь, необходимо знать исходное положение предприятия. Для этого на первом этапе планирования проводится всесторонний анализ его текущей деятельности (ситуационный анализ). Такой анализ дает возможность оценить внутренние возможности и ресурсы предприятия, его сильные и слабые стороны, определить тенденции изменения внешней среды и степень адаптации предприятия к этим изменениям. Проведя все исследования и ответив на интересующие вопросы, можно переходить ко второму этапу – выработке целей предприятия. Цели должны характеризоваться: конкретностью и измеримостью, достижимостью, ориентацией во времени, избирательностью, участием сотрудников в их постановке.

Конкретность и измеримость целей предполагает установление точных заданий в различных аспектах деятельности. Цели должны быть количественно выражены, что необходимо для проверки их исполнения.

Достижимость целей – принципиальное требование при планировании. Цели должны быть выполнимыми и подсказывать направление действий. Они должны допускать расчленение на частные задачи, выполнение которых можно поручить конкретным подразделениям или сотрудникам.

Ориентация во времени определяет соотношение целей разного временного горизонта (долгосрочные, среднесрочные, краткосрочные). Это позволяет знать не только результат, но и сроки его достижения.

К выбору целей необходимо подходить избирательно. Из множества задач, стоящих перед предприятием, в качестве целей необходимо выделить самые существенные, чтобы на них можно было сосредоточить ресурсы предприятия. Должны быть определены приоритеты целей. Для этого рекомендуется использовать метод построения дерева целей, который заключается в следующем: исходя из главной цели и для ее достижения формируются более низкие по уровню основные цели, затем промежуточные и т.д. При определении целей предприятия особое внимание следует уделить тому, чтобы они отражали цели его сотрудников, усиливали их заинтересованность в успехе общего дела. Основными базовыми целями, исходя их опыта отечественных и зарубежных предприятий, являются: объем продаж, тепы роста (объема продаж или прибыли), доля на рынке, структура капитала, конкурентоспособность, использование ресурсов (прибыль на вложенный капитал, прибыль на суммарные затраты) [7, 8, 9].

Для реализации целей маркетинга формируется маркетинговая стратегия, которая самым тесным образом связана с общей стратегией. Стратегия маркетинга – принципиальные, средние или долгосрочные решения, дающие ориентиры и направляющие отдельные мероприятия маркетинга на достижения поставленных целей. Стратегия разрабатывается на основе поставленных целей, прогноза долгосрочных перспектив развития рынка (рынков), анализа потребностей покупателей, оценки ресурсов и возможностей предприятия [10].

Разработка стратегии маркетинга – программно-целевой подход к деятельности предприятия. Глобальными базовыми направлениями маркетинговой стратегии являются: сегментация, диверсификация, и интернационализация.

Стратегия сегментации – углубление степени насыщения предлагаемыми товарами и услугами всех групп потребителей, выбор максимальной глубины рыночного спроса;

Стратегия диверсификации – освоение производства новых товаров, новых рынков, включая не просто диверсификацию товаров, но и распространение предпринимательской деятельности на совершенно новые и не связанные с основными видами деятельности фирмы области;

Стратегия интернационализации – освоение новых, зарубежных рынков.

В рамках общей стратегии разрабатываются более конкретные частные стратегии, которые могут быть различными. Для их описания используются следующие стратегические определяющие: пространственное выделение рынка (локальный, региональный, национальный), знакомство с рынком (старый рынок, родственный рынок, новый рынок), степень обработки рынка (дифференцированный, недифференцированный), отношение к конкурентам (пассивное, нейтральное, агрессивное), отношение к темпам роста (быстрый рост, умеренные темпы, сокращение производства) [11, 2, 3].

На следующем этапе планирования маркетинговой деятельности разрабатывается программа маркетинга.

На этапе планирования программы выбираются элементов маркетинга, которые объединяются в наиболее оптимальные, с точки зрения поставленных целей, комплекс маркетинга, а также осуществляется распределение финансовых средств в рамках бюджета маркетинга.

В зависимости от адресата программа маркетинга может быть разработана для высшего руководства или низовых звеньев. Для высшего руководства программы коротки и сжаты, выделяют только наиболее важные направления последующей работы. Для низовых звеньев они детализированы, подробны и включают конкретные системы маркетинговых мероприятий.

По срокам маркетинговые программы могут быть краткосрочные, среднесрочные, долгосрочные.

В зависимости от круга охватываемых задач программы делятся на обычные и целевые. Обычные предусматривают решение вопросов по всем направлениям маркетинговой деятельности фирмы. Целевые программы направлены на реализацию отдельно выделенной, особой задачи (например, разработку нового товара или освоения нового сегмента рынка). Маркетинговая программа составляется после завершения серьезного научно-практического исследования: анализа маркетинговой среды, комплексного изучения рынка, требований потребителей к товару, конъюнктуры рынка, его емкости и рыночного спроса, системы ценообразования, уровня и динамики цен, фирм-конкурентов, контрагентов и нейтралов, форм и методов сбыта, особенностей поведения покупателей и мотивов принятия решения при покупке, оценки производственных ресурсов и сбытовых возможностей предприятия.

Программа маркетинга не может быть реализована без соответствующего бюджета. В практике маркетинга используются различные методы определения бюджета маркетинга. Наиболее распространенные из них являются: финансирование от возможностей, метод фиксированного процента, метод учета программы маркетинга, метод соответствия конкуренту, метод максимальных расходов, метод на основе целей и задач

Финансирование от возможностей осуществляется по принципу «сколько вы можете выделить». Такой метод применяется фирмами, ориентированными на производство, а не на маркетинг. Абсолютная произвольность выделений конкретных сумм, их непредсказуемость из года в год и как следствие – невозможность разработки долгосрочных маркетинговых программ, планирования комплекса маркетинга и всей деятельности фирмы [12].

В соответствии с методом фиксированного процента определение бюджета осуществляется путем соответствия с прошлогодним процентом продаж, с уровнем предполагаемых продаж на следующий год. Это процент в основном основан на уровне продаж в целом по отрасли, на опыте компании или устанавливается произвольно. «Процент прибыли» используется подобно методу «процента от продаж», за исключением того, что процентное выражение приобретает прибыль за минувший год или предполагаемая на следующий год.

В методе соответствия конкуренту деньги распределяются в количестве, соответствующем затратам главных конкурентов. Иначе этот метод называется методом самообороны.

Метод максимальных расходов предполагает, что на маркетинг необходимо расходовать как можно больше средств.

Метод на основе целей и задач требует четкой системы точно сформулированных целей и задач. Суть метода сводится к подсчету затрат, которые предстоит произвести в рамках отдельных мероприятий, обеспечивающих достижение соответствующих целей.

Метод учета программы маркетинга предполагает тщательный учет издержек на достижение конкретных целей, но не самих по себе, а в сравнении с затратами при других возможных комбинациях средств маркетинга, т.е. при реализации других «цепочек» альтернатив» маркетинговой стратегии.

Практика работы фирм на принципах маркетинга свидетельствует, что неудачи в маркетинговом планировании обусловлены в основном четырьмя группами причин: некорректность целевой ориентации, дефекты содержания планов ипрограмм, неудачная организация работы по составлениюпланов, внутрифирменные причины [6, 12].

Деятельность любого предприятия направлена на достижение стоящих перед ним целей. Эти цели являются исходным моментом при разработке планов и программ маркетинга, процесс выполнения которых должен обеспечить точное продвижение к намеченным рубежам. Оценка же степени выполнения намеченных целей и программ обеспечивается при помощи системы маркетингового контроля.

Контроль маркетинга – постоянная, систематическая и непредвзятая проверка, и оценка положения и процессов в области маркетинга. Процесс контроля обычно протекает в четыре стадии: установление плановых величин и стандартов – цели и нормы; выяснение реальных значений показателей; сравнение; анализ результатов сравнения.

Этапы процесса маркетингового контроля направлены на своевременное выявление всех проблем и отклонений от нормального продвижения к поставленным целям, а также на соответствующую корректировку деятельности предприятий, чтобы имеющиеся проблемы не переросли в кризис. Конкретными же его задачами и целями могут быть: установление степени достижения цели, выяснение возможностей улучшения, проверка того, насколько приспособляемость предприятия к изменениям условий окружающие среды соответствует требуемой [13].

Система маркетингового контроля предполагает осуществление отдельных видов контроля, предназначенных для наблюдения и оценки эффективности деятельности фирмы, выявление всех недостатков и принятия, соответствующих мер.

Контроль результатов направлен на установление совпадения или несовпадения основных запланированных показателей реально достигнутым результатам по экономическим (сбыт, доля рынка) и неэкономическим (отношение потребителей) критериям. Контроль может быть направлен как на комплекс маркетинга в целом, так и на отдельные составляющие его элементы.

Динамичность рынка, структурные изменения в экономике, новые общественные ориентиры, например, на повышение качества жизни, социально – этические нормы производства и потребления товаров, экологические аспекты - все эти и многие другие важные для предприятия факторы могут привести к отказу от ранее намеченных целей, смене моделей развития, к существенной корректировке ранее намеченных планов. Каждое предприятие должно периодически проводить оценку своего подхода к маркетинговой деятельности и его соответствия меняющимся условиям внешней среды. Этот вид контроля называется ревизией маркетинга. Это комплексное, системное, беспристрастное и регулярное исследование маркетинговой среды фирмы, ее задач, стратегии и оперативно – коммерческой деятельности. Цель этого контроля – выявление возникающих проблем и открывающихся возможностей для выработки рекомендаций по усовершенствованию маркетинговой деятельности фирмы.

В рамках ревизии маркетинга проводится детальный анализ информационной базы планирования, контроль цели и стратегии, мероприятий маркетинга, организационных процессов и структур.

Аудит текущих конкурентов – одна из форм маркетингового контроля. Большинство компаний не в состоянии предпринять всесторонний анализ своих конкурентов, их преимуществ и недостатков. Но отдельные конкуренты заслуживают пристального внимания, поскольку становится очевидным, что именно они претендуют на захват существующей рыночной доли компании. Выявление наиболее активных конкурентов требует предварительного определения тех соперников, за счет кого вы выигрываете, или тех конкурентов, за счет кого проигрываете. Этот анализ покажет тех непосредственных конкурентов, которые, возможно, используют аналогичную вашей технологию [7].

Создавая новое предприятие, полезно изучить опыт типичной преуспевающей крупной компании, а также опыт небольшой, но быстро растущей компании. Время, усилия и средства, вложенные в аудит конкурента, могут дорого обойтись компании, но все это должно рассматриваться как капиталовложение. В результате на исследуемого конкурента будет заведено досье и создаваемые на его основе письменные отчеты будут из года в год пополняться новыми подробностями.

Анализ конкурента следует начать с общей оценки позиционирования выпускаемого конкурентом товара, его текущих задач, стратегий, главных достоинств и недостатков и предположительных последующих шагов. Наиболее уязвимые места конкурентов, проявляющиеся в период планирования стратегии, а также возможные причины, препятствующие росту конкурента и снижающие его способности реагировать на изменения, также должны быть приняты во внимание. Собранная информация даст возможность предсказать поведение будущего конкурента и его реакцию.

В сферу контроля включаются действия фирмы по оценке ее собственной деятельности и при необходимости изменения стратегического курса фирмы. Помимо указанных выше видов контроля предприятие должно осуществлять контроль экономического стимулирования, контроль за производственной деятельностью и входной контроль.

1.3 СТРАТЕГИЧЕСКОЕ УПРАВЛЕНИЕ КОНКУРЕНТОСПОСОБНОСТЬЮ ПРЕДПРИЯТИЯ НА ОСНОВЕ МАРКЕТИНГОВОЙ ДЕЯТЕЛЬНОСТИ

В эпоху глобализации и интернационализации производства единственным критерием его эффективности и востребованности выпускаемой продукции является конкурентоспособность. В настоящее время не существует единого определения понятия конкурентоспособности. Основными факторами, которые обуславливают возможность множественности трактовок этого понятия, являются различные исходные позиции экономистов, а также и то, что в качестве производителя рассматривается лишь отдельное предприятие, отрасль или вся экономика в целом.

Конкурентоспособность - понятие относительное, поскольку успешно конкурирующий на одних рынках товар будет совершенно неконкурентоспособным на других. Это порождает необходимость разграничения конкурентоспособности на внешнем и внутреннем рынках [10].

С момента своего создания и в течение всей жизни любое промышленное предприятие, любой товаропроизводитель поставлены перед необходимостью решения жизненно важной для них проблемы конкурентоспособности. Экономика большинства стран мира глубоко втянута в мирохозяйственные связи, а национальный рынок, его требования в возрастающей мере формируются под активным воздействием мирового рынка и международной конкуренции.

Вплоть до второй половины 80-х годов проблемы конкурентоспособности, стоявшие перед отечественными предприятиями, практически всегда формулировались в виде задач по обеспечению конкурентоспособности продукции. Это было обусловлено относительно слабой вовлеченностью нашей страны в процессы международного разделения труда, изолированностью финансово-экономической системы и невозможностью сколько-нибудь точно сопоставлять издержки производства и выручку от продажи товаров на внешних рынках. Однако реформы 90-х годов привели к перестройке всей экономической системы страны. Сложившаяся на настоящий момент ситуация характеризуется участием в экономических отношениях субъектов различных форм собственности: государственной, муниципальной, частной. Интересы большинства участников рынка группируются вокруг компаний - экономических единиц, самостоятельно привлекающих факторы производства, использующих их и распределяющих полученную продукцию. Смещение центров управления экономическими явлениями с макро- на микроуровень требует разработки определенных механизмов принятия внутрифирменных решений. Ключевым этапом процесса принятия того или иного решения является анализ альтернативных вариантов и выбор такого, который наиболее полно отвечает поставленным целям. При этом по мере создания рыночных отношений внутри страны и вовлечения ее в мировые хозяйственные связи интерес в вопросах конкурентоспособности перемещается непосредственно к предприятию и отрасли материального производства. В условиях рыночной экономики фирма-производитель, поставляющая свои товары, как на внешний, так и внутренний рынок, не может длительное время занимать устойчивые позиции, опираясь в своей стратегии только на показатели конкурентоспособности товара, не учитывая мировые уровни качества и издержки по созданию и реализации товара. При вступлении на новый для себя рынок, принятии решения о расширении производства или его сокращении, осуществлении инвестиций в целях модернизации технологического оборудования или обновления выпускаемой продукции непременно требуется оценка конкурентоспособности производителя или предприятия. Именно поэтому повышение конкурентоспособности национальной промышленности является основным приоритетом развития российской экономики, что постоянно подчеркивается в выступлениях президента РФ и членов правительства [14].

Можно выделить три основных стратегических подхода к ведению конкурентной борьбы:

- стремление иметь самые низкие в отрасли издержки производства (стратегия руководящей роли в области издержек производства);

- поиск путей дифференциации производимой продукции от продукции конкурентов (стратегия дифференциации);

- фокусирование на узкой части, а не на всем рынке (стратегия фокуса или ниши).

Рассмотрим данные стратегии более подробно.

Низкие издержки производства как вид конкурентных преимуществ.

Издержки никогда не должны определять цену, но они играют решающую роль в формировании стратегии ценообразования. Ценовые решения неизбежно привязаны к решениям об объемах продаж, а продажи связаны с производственными, маркетинговыми и управленческими издержками. Верно то, что готовность покупателей заплатить ту или иную сумму не зависит от издержек производителя, но верно также и то, что решение продавца о том, какие товары и в каком количестве производить, зависит именно от стоимости производства этих товаров. Фирмы, эффективно устанавливающие цену, решают, что производить и кому это продавать, путем сравнения цен, которые они могут назначить, с издержками, которые они могут взять на себя. Таким образом, получается, что издержки влияют на назначение цен. Фирмы с низкими издержками могут устанавливать низкие цены и продавать больше, так как это привлекает большее количество покупателей. С другой стороны, фирмы с высокими издержками для привлечения большого количества покупателей не могут позволить предлагать товары по более низкой цене, чем фирмы с низкими издержками. Поэтому они должны привлечь тех покупателей, которые готовы платить более высокую цену.

Таким образом, изменения в издержках вынуждают фирму изменять цены не потому, что это изменяет количество оплаченного товара, а потому, что это изменяет количество товаров, которые фирма может с выгодой предложить, и покупателей, которых она может с выгодой обслужить [5].

Общепризнанно, что издержки - многофакторный процесс. Но по вопросу о том, как подходить к анализу факторов и какие принимать решения, - взгляды принципиально различаются. Согласно господствующим ныне в теории и практике представлениям издержки производства на уровне фирмы являются функцией только одного определяющего фактора - объема произведенной продукции. В рамках подобной парадигмы анализ издержек осуществляется с позиции их влияния на количественные и качественные показатели производства [2, 16, 5]. Он включает в себя классификацию видов издержек, сравнение постоянных издержек с переменными, средних издержек с предельными, издержек в краткосрочном и долгосрочном периодах. Другими словами, традиционный анализ в системе управления издержками ограничивается во многих случаях простыми моделями микроэкономики.

Что касается новых подходов к стратегии управления издержками, то они не отвергают необходимости анализа структуры издержек внутри фирмы. Но исходная посылка меняется. Суть в том, что анализ издержек производства и управление ими не могут ограничиваться рамками фирмы. В противном случае руководители концентрируют свое внимание и энергию на решении внутренних проблем, поверхностно изучая рыночные тенденции. При этом решение внешних проблем часто приносится в жертву рационализации внутренних процессов, что снижает конкурентоспособность фирмы. Требуется выход за пределы конкретной фирмы. Создание добавленной стоимости должно учитывать экономические связи с поставщиками, покупателями и другими факторами внешней среды.

Из сказанного следует, что в процессе стратегического управления издержками производства первостепенное значение в настоящее время имеет не только и не столько анализ внутрифирменных факторов, сколько анализ процессов, влияющих на издержки, которые действуют за пределами фирмы, т.е. внешних факторов. К наиболее значимым из них относятся поставщики, потребители, конкуренты, посредники, правительственные и законодательные институты.

Контроль затрат - это неотъемлемая функция управления любой успешно действующей компании. Этот процесс должен быть непрерывным, поскольку все те, кто связан с компанией, не без оснований заинтересованы в том, чтобы определенные издержки росли. Сотрудники хотели бы, чтобы увеличивалось число работников в их отделах или их счета расходов контролировались с меньшей тщательностью. Поставщики полагают, что оказываемые ими услуги оправдывают немного более высокую цену и что покупатели должны быть более сговорчивыми при планировании графиков поставок и управлении запасами. Однако только контроль издержек как таковой редко способен приносить конкурентные преимущества в издержках в течение очень долгого времени. Хотя политика тугого затягивания поясов может приносить временные преимущества в затратах, эти преимущества скоро оказываются утраченными в связи с падением морального настроя сотрудников и доброй воли поставщиков или из-за товаров-имитаторов, выпускаемых конкурентами. Устойчивые преимущества в издержках достигаются не за счет постоянного затягивания поясов, а за счет эффективного использования ресурсов [17].

Существуют три разных способа, используя которые компания может сократить свои затраты на единицу продукции благодаря эффективной организации своих внутренних операций: экономия за счет ассортимента, за счет масштаба и за счет накопленного опыта.

Экономия за счет ассортимента. Ассортимент - это величина портфеля товаров, выпускаемых фирмой. Многие фирмы продают различные товары. Цель планирования выпуска продукции - в том, чтобы подобрать синергетический портфель товаров. Один из важных источников синергии - это экономия, возникающая, когда различные товары имеют общий набор затрат. Фирма, которая тщательно подбирает свой портфель товаров для максимизации общих издержек, способна довести свои дополнительные затраты до более низкого уровня по сравнению с дополнительными затратами конкурентов, имеющих менее эффективные портфели.

Экономия за счет масштаба. Масштаб - это размер фирмы, измеряемый как ее долговременный устойчивый уровень выпуска. Практически в любом виде работ, начиная от закупок и заканчивая производством, продвижением и сбытом, существует тенденция к снижению величины затрат по мере роста объемов производства. Существует целый ряд предпосылок использования экономии за счет масштаба: рост масштабов позволяет отдельным работникам трудиться над решением более специализированных задач, повышая свой профессионализм и снижая потери времени при переходе от одной задачи к другой; дополнительные постоянные издержки, связанные, например, с разработкой продукции, ниже из расчета на единицу продукции, если их можно разделить на большее количество таких единиц; более эффективные производственные процессы (например, сборочные конвейеры) оправданы только при больших масштабах производства; возможно возведение более крупных объектов капитального оборудования, при котором затраты растут не в прямой пропорции, а медленнее.

Экономия за счет накопленного опыта. Экономия за счет опыта - это сокращение издержек, которое возникает с ростом кумулятивных объемов производства, что отличает ее от экономии за счет масштаба, зависящей от текущего объема производства. Старая и молодая компании в том или ином году могут иметь одинаковые объемы производства, добиваясь одинаковой экономии за счет масштаба. Однако более старая компания с более высоким кумулятивным объемом выпуска за предшествующие годы может иметь более низкие издержки благодаря большей экономии за счет накопленного опыта. Экономия на издержках за счет накопленного опыта строится на обучении в процессе деятельности: чем больше компания производит, тем больше она узнает о том, как сделать производство эффективным. Согласно исследованиям Бостонской консультационной группы (BCG), экономия на затратах за счет накопленного опыта затрагивает не только стоимость рабочей силы, но и стоимость капитала, управления, исследований и маркетинга. Консультанты BCG утверждают, что эффект накопления опыта проявляется не только в высокотехнологичном производстве, но и в сфере услуг, и производстве простых потребительских товаров [18].

В дополнение к эффективности внутренних издержек компания также может снизить издержки за счет правильного выбора и управления своими внешними контактами с клиентами и поставщиками. Она может организовать это с помощью маркетинговых мероприятий для использования экономии от концентрации и организации закупочной деятельности (экономия от интеграции). При этом внешние издержки могут быть минимизированы путем применения следующих стратегий.

Во-первых, это экономия от концентрации на покупателе. Компания часто может значительно увеличить экономию путем сосредоточения маркетинговых исследований на одном или двух продуктах или рыночных сегментах. Один из очевидных моментов экономии заключается в издержках на продвижение и на рекламную деятельность. Во-вторых, это экономия от интеграции материально-технического обеспечения (логистики). Компании во всем мире воздействуют на экономику посредством улучшения координации своих действий в отношениях с поставщиками и в сфере сбыта. Улучшение взаимодействия с поставщиками может минимизировать стоимость товарно-материальных запасов, а лучшая координация спецификаций свести к минимуму потребность дальнейшей доработки продукции поставщика, более высокая координация в ценообразовании может сделать компанию и ее поставщиков более конкурентоспособными и рентабельными. Экономия может быть достигнута на другом конце логистической цепочки - в процессе распространения. Различия в эффективности распространения могут значительно повлиять на общее ценовое преимущество компании. Высокие издержки по хранению материальных запасов, контрастирующие с низкими издержками на нецентрализованный транспорт, дают возможность многим компаниям уменьшить издержки распространения путем централизации этих запасов. Деньги, сэкономленные за счет уменьшения капитала, связанного в децентрализованных материальных запасах, более чем компенсируют высокие издержки по их быстрой доставке грузовым или авиатранспортом.

В-третьих, использование эффективного трансфертного ценообразования. Все компании в производственной цепи - поставщики сырья, те, кто производит детали, те, кто осуществляет сборку, и те, кто реализует изделие конечному потребителю, - получают выгоду, когда вся цепочка операций работает эффективно. Неэффективность одного из звеньев цепочки поднимет цену для конечного покупателя и тем самым приведет к снижению продаж для всех звеньев цепи. К сожалению, одним из наиболее часто неосознаваемых и в целом неправильно понимаемых источников неэффективности является способ, которым независимые компании и подразделения одной и той же фирмы устанавливают цены на товары, перемещающиеся между ними. Эта проблема, известная как трансфертное ценообразование, представляет собой одну из наиболее известных причин, почему независимые компании иногда менее конкурентоспособны с точки зрения цен и менее прибыльны, чем их вертикально интегрированные конкуренты.

Стратегия управления издержками, включающая в себя учет многообразных экономических связей фирмы, позволяет ей адаптироваться к постоянно меняющимся внешним условиям и добиваться ощутимых конкурентных преимуществ. В связи с этим парадигма управления издержками производства вполне применима к российским предприятиям и может быть эффективна при учете следующих особенностей [19, 7].

Во-первых, система управления издержками производства в условиях отсутствия равновесного состояния экономики и совершенной рыночной инфраструктуры не может ориентироваться исключительно на приоритет внешних факторов развития предприятия. Следует применять комплексный подход, при котором внутренние и внешние факторы рассматриваются как равнозначные. В этом случае стратегия управления затратами включает в себя две стратегии. Одна связана с совершенствованием технико-экономических и социально-экономических процессов, протекающих внутри предприятия, другая учитывает воздействие внешних факторов на величину издержек производства.

Во-вторых, комплексное управление издержками производства придает важное значение способам организации этой работы. Резервы снижения себестоимости имеются во всех направлениях работы предприятия. По оценкам специалистов, в снабжении они составляют 50%, в сбыте - 40%, в производстве - 10%. В реализации резервов снижения себестоимости на первом месте стоит грамотное планирование, на втором - маркетинговая деятельность.

В-третьих, особое значение в российских условиях управления издержками имеет их воздействие на цену. Если мы исходим из предпосылки о комплексном подходе к использованию внутренних и внешних факторов снижения издержек, то очевидно, что все они прямо или косвенно влияют на цены. Говоря о механизме взаимосвязи издержек производства и цен в российской экономике, следует прежде всего обратить внимание на то, что ограничения, накладываемые нестабильной внешней средой, существенно сказываются на структуре издержек.

Дифференциация - это способность обеспечить компанию уникальной и большей стоимостью в виде нового качества товара, особых потребительских свойств или послепродажного обслуживания. Стратегии дифференциации уместны в тех случаях, когда потребности и вкусы покупателей слишком отличаются от покупателя к покупателю и поэтому не могут быть удовлетворены путем производства стандартной продукции. Производитель, с успехом применяющий принцип дифференциации, тщательно изучает поведение и потребности покупателей с целью выяснения мнения клиентов относительно ценности и значимости тех или иных признаков. После этого компания дифференцирует свою продукцию согласно одного или, может быть, нескольких признаков, стимулируя тем самым предпочтение покупателей к предполагаемой компанией продукции. Конкурентное преимущество является следствием уникальной (по сравнению с конкурентами) способности фирмы удовлетворять потребности покупателей, отдающих предпочтение тому или иному признаку выпускаемой продукции.

Успешно проведенная дифференциация позволяет фирме: устанавливать премиальную наценку на свою продукцию; продавать больший объем продукции (поскольку привлекается дополнительное число покупателей); сделать торговую марку фирмы более популярной среди покупателей (поскольку некоторое число покупателей сильно привязывается к дифференцирующим признакам).

Дифференциация может дать дополнительную прибыль, если премиальная наценка способна покрыть дополнительные затраты, связанные с ее проведением. Дифференциация не приносит желаемых результатов, если признаки, положенные в основу дифференциации продукции, не оценены покупателями столь высоко, чтобы окупить дополнительные издержки фирмы по дифференциации [20].

Способы дифференциации продукции фирмы от продукции конкурирующих фирм могут быть различными: разные вкусовые качества, сервисное обслуживание, поставка запасных частей, эксклюзивный дизайн и исполнение, престиж и неповторимость, качество производства, полный набор услуг, полный ассортимент продукции и др.

Дифференциация выступает в качестве амортизатора стратегий конкурирующих фирм, потому что покупатели привязываются к торговой марке или модели и согласны платить немного больше за полюбившуюся продукцию. Кроме того, с успехом проведенная дифференциация:

создает входные барьеры в виде привязанности покупателей к уникальному характеру производимой продукции, которые новичкам очень трудно преодолеть;

ослабляет покупательную способность крупных клиентов, поскольку продукция альтернативных продавцов менее привлекательна для них;

ставит фирму в более выгодную позицию при отражении атак со стороны производителей товаров-заменителей, так как покупатели отдают предпочтение марке фирмы.

Наиболее успешными типами стратегий дифференциации считаются стратегии, имитация которых конкурентами требует значительных затрат времени и средств. Здесь большую роль играет наличие исключительного совершенства.

Наибольший эффект может дать дифференциация, основывающаяся на: технологическом превосходстве; высоком качестве продукции; предоставлении потребителям большего набора сопутствующих услуг; предоставлении потребителям большей ценности за ту же цену.

Как правило, стратегии дифференциации лучше всего применяются в случаях, когда:

существует множество возможных способов дифференциации продукции или услуг, и значительная часть покупателей воспринимает данные различия как имеющие определенную цену;

потребности покупателей в данном продукте различаются, причем, сам продукт можно использовать по-разному;

незначительное число конкурирующих фирм опирается на подобный подход к дифференциации.

В соответствии со стратегией ниш фирма-продавец концентрирует свои усилия на одном или нескольких немногочисленных сегментах рынка, разрабатывает маркетинговые подходы и производит товары в расчете на удовлетворение потребителей именно этих групп покупателей.

Согласно такой стратегии товар обязан в максимальной степени отвечать потребностям соответствующей группы потребителей. Фирма детально изучает рынок с целью выявления оптимального сегмента своей деятельности и анализирует сегменты по экономическим, коммерческим и социальным характеристикам. По каждому сегменту рынка фирма конструирует отдельную маркетинговую программу, хотя это связано с построением долгосрочных стратегических целей и увеличением расходов [21].

Обычно фирма выделяет специфический сегмент рынка через низкие цены и уникальное предложение. Она может контролировать издержки, концентрируя усилия на нескольких ключевых товарах, предназначенных для специальной группы потребителей, создавая высокую репутацию при обслуживании рынка, который может не удовлетворяться и не покрываться деятельностью конкурентов, т.е. представлять собой в определенном смысле рыночное окно.

Концентрирование начинается с выбора рыночной ниши, характеризующейся определенными требованиями и предпочтениями покупателей. Она может быть выделена в силу географического положения, особых требований к использованию продукции или в силу специфических свойств продукции, удовлетворяющих потребителей ниши. Основой для успешной конкурентной борьбы при применении стратегии концентрирования в обслуживании ниши являются либо меньшие, чем у конкурентов издержки, либо способность предложить потребителям нечто отличное от продукции конкурентов. Успех стратегии концентрирования, основанной на сниженных издержках, зависит от наличия целевого сегмента рынка, потребности которого можно удовлетворить с меньшими затратами по сравнению с остальной частью рынка. Успех стратегии концентрирования, основанной на дифференцировании, зависит от наличия целевого сегмента рынка, требующего, чтобы продукция обладала какими-то особыми качествами.

Стратегия концентрированного маркетинга довольно привлекательна для фирм с ограниченными ресурсами, малых предприятий, когда вместо концентрации усилий на небольшой доле крупного рынка фирма предпочитает концентрировать свои усилия на большой доле одного или нескольких рыночных сегментов. Фирма обеспечивает прочную рыночную позицию в выбранных сегментах, поскольку имеет подробнейшую информацию о требованиях этих сегментов, прекрасно знает особенности запросов потребителей и пользуется хорошей репутацией. Ей удается добиться определенной экономии во многих сферах своей деятельности за счет узкой специализации и направленности своей работы.

Стратегия концентрирования очень широко применяется для существенного снижения затрат.

Выгодно снизить затраты, применяя стратегию концентрирования, удается в случае, если фирма находит пути значительного снижения затрат, ограничивая свою клиентскую базу строго определенным сегментом покупателей [22].

Сегменты рынка, благоприятные для использования стратегии концентрирования, должны обладать одной или несколькими из перечисленных ниже характеристик [23, 7]:

- сегмент достаточно велик для извлечения прибыли;

- сегмент обладает высоким потенциалом для развития;

- сегмент не дает успеха большинству конкурентов;

- фирма, концентрирующаяся на сегменте, обладает квалификацией и ресурсами, необходимыми для эффективного обслуживания сегмента;

- фирма, концентрирующаяся на сегменте, может защитить себя от конкурентов за счет установившихся хороших отношений с клиентами и лучших возможностей обслуживания покупателей в сегменте.

Применение особых методов концентрирования при обслуживании целевой рыночной ниши является основой защиты от пяти конкурирующих сил. Конкуренты не обладают равными возможностями обслуживания целевой клиентуры фирмы, применяющей стратегию концентрирования. Особые приемы фирмы, применяющей стратегию концентрирования, дают ей преимущество в конкуренции, препятствующее внедрению в ее рыночную нишу. Ее особые приемы являются также препятствием для тех, кто желает заменить ее. В какой-то степени незаключение деловых сделок влиятельными клиентами зависит от их нежелания иметь дело с фирмами, обладающими меньшими возможностями для удовлетворения их нужд.

Концентрирование действует хорошо, если: обслуживание целевой рыночной ниши требует значительных затрат и усилий от большой массы конкурентов; когда ни один конкурент не пытается специализироваться в обслуживании той же самой целевой рыночной ниши; когда ресурсы фирмы не позволяют ей успешно обслуживать обширный сегмент рынка; когда промышленные отрасли (сегменты) имеют большие различия в размерах, уровне развития, доходности и интенсивности пяти конкурирующих сил, делающих некоторые сегменты более притягательными, чем другие [24, 25].

2 ХАРАКТЕРИСТИКА МАРКЕТИНГОВОЙ ДЕЯТЕЛЬНОСТИ ОАО «АКМАШ-ХОЛДИНГ»

2.1 ДИАГНОСТИКА КОМПЛЕКСА МАРКЕТИНГА

ОАО «Акмаш-Холдинг» является коммерческой организацией. Акмаш-Холдинг одно из ведущих в России предприятий, предлагающим свои услуги в области решения вопросов, связанных с цепными приводами.

Компания разрабатывает, производит, реализует и обслуживает широкую номенклатуру промышленных цепей различных видов с применением современного оборудования и технологий изготовления, термообработки и контроля, что обеспечивает высокое качество выпускаемой продукции.

Миссия компании - оказание профессиональной помощи в решении проблем по вопросам цепных приводов, включая поставку всех видов качественной цепной продукции по конкурентоспособным ценам на территории России и стран ближнего зарубежья. Стратегия компании основана на следующих принципах:

полная ориентация на потребности клиентов;

комплексный подход к решению технологических задач в кратчайшие сроки;

акцент на поддержание стабильно высокого качества продукции;

установление конкурентоспособных цен;

постоянное совершенствование производственного процесса;

развитие и поддержание долгосрочных партнерских отношений с нашими клиентами.

Акмаш-Холдинг производит и поставляет цепи на рынках России и стран ближнего зарубежья уже более десяти лет. За этот период времени освоен массовый выпуск приводных, тяговых пластинчатых и грузовых пластинчатых цепей, серийный выпусквильчатых и разборных цепей. Так как фирма Акмаш-Холдинг создана на базе ЗАО «Цепи» и ОАО «Кировский завод «Маяк» и является их акционером, цепная продукция и продукция по заказам ВПК производятся по единой технологии, что гарантирует высокое качество цепей.

Цепи, предлагаемые нами, используются во всех отраслях промышленности:

машиностроение и металлургия;

нефте- и газодобывающая отрасли;

пищевая промышленность;

сельское хозяйство;

деревообрабатывающая промышленность и другие.

В ходе исследования была проведена диагностика комплекса маркетинга, которая включила в себя анализ товарной политики, анализ сбытовой политики и анализ ценовой политики.

Товарная политика – это комплексное понятие, включающее в себя ассортиментную политику, создание новых товаров и запуск их в производство, исключение из планов товаров, потерявших потребительский спрос, модификацию товаров, вопросы упаковки, товарного знака и наименование товара. Осуществляя товарную политику, фирма преследует цель: производить товары, которые в наибольшей степени могут удовлетворить потребителя и который он предпочтет всем другим аналогичным товарам, т.е. товары которые окажутся приоритетными при выборе продукции на рынке и будут обладать высоким качеством и высокой конкурентоспособностью.

Рассмотрим ассортимент продукции ОАО «Акмаш-Холдинг» и объемы ее реализации (таблица 1).

Таблица 1 – Товарный ассортимент и объем реализации

| Продукция | Объем реализации, тыс. руб. | ||

| 2005г. | 2006г. | 2007г. | |

| 1 | 2 | 3 | 4 |

Приводные цепи, в том числе: а) роликовые: |

3541 | 4453 | 4504 |

| ГОСТ 13568-97 | 3236 | 3973 | 4003 |

| ISO 606 | 300 | 456 | 470 |

| ANSI B29.1M | 5 | 24 | 31 |

| б)повышенной точности и прочности (нефтецепи): | 4670 | 4883 | 4998 |

| в) с изогнутыми пластинами: | 378 | 423 | 470 |

| ГОСТ 13568-97 | 357 | 345 | 369 |

| ISO 3512 | 21 | 55 | 67 |

| По стандарту предприятия | - | 23 | 34 |

| г) Роликовые для мотоциклов и автомобилей: | 59 | 68 | 88 |

| ТУ 3-1060-78 | 35 | 42 | 56 |

| ISO 10190 | 19 | 19 | 23 |

| По стандарту предприятия | 5 | 7 | 9 |

| д) роликовые для велосипедов: | 80 | 114 | 118 |

| ГОСТ 30442-97 | 47 | 56 | 61 |

| ISO 9633 | 33 | 58 | 57 |

| е) специальные: | 60 | 196 | 220 |

| антинаклонные | - | 24 | 20 |

| наклонные для выталкивания окна | - | 14 | 15 |

| наклонные | - | 17 | 18 |

| самосмазывающиеся | - | - | 1 |

| плавного движения с изгибом | - | - | 3 |

| моторные | 38 | 65 | 78 |

| с пластиковыми спец. элементами | 22 | 76 | 85 |

Цепи для транспортеров и элеваторов, в том числе: а) ГОСТ 4267-78 |

3963 | 5251 | 5431 |

| Тип 1 | 3692 | 4579 | 4678 |

| Тип 2 | 34 | 67 | 69 |

| Тип 3 | 137 | 258 | 300 |

| Тип 4 | 100 | 345 | 367 |

| По стандарту предприятия | - | - | 12 |

| ISO 1275 | - | 2 | 5 |

Тяговые цепи, в том числе: а) пластинчатые |

803 | 1781 | 2056 |

| ГОСТ 588-81 | 578 | 1425 | 1567 |

| ISO 1977 | 225 | 356 | 345 |

| DIN 8165 | - | - | 67 |

| По стандарту предприятия | - | - | 45 |

| Присоединительные элементы | - | - | 32 |

| б) разборные ГОСТ 589-85 | 2678 | 2987 | 3209 |

| в) вильчатые ГОСТ 12996-90 | 337 | 478 | 543 |

| Круглозвенные и якорные цепи , в том числе: | 8935 | 10143 | 10725 |

| калиброванные | 5430 | 6789 | 6987 |

| некалиброванные | 344 | 456 | 325 |

| с распорками | 765 | - | 123 |

| с буртиком | 489 | 899 | 989 |

| якорные с распорками | 1907 | 1999 | 2301 |

| Цепи для сельского хозяйства, в том числе: | 10368 | 11656 | 21831 |

| Однорядные цепи, ГОСТ 13568-97 | 234 | 356 | 379 |

| Двухрядные цепи, ГОСТ 13568-97 | 3389 | 3876 | 7336 |

| Длиннозвенные цепи, ГОСТ 13568-75 | 2456 | 2736 | 3671 |

| Для транспортеров и элеваторов, на базе ГОСТ 4267-78 | 223 | 324 | 2120 |

| Для наклонных камер комбайнов Нива, Енисей и Дон | 3953 | 4264 | 8092 |

| Для колосовых и зерновых элеваторов комбайнов Нива, Енисей и Дон | 113 | 100 | 233 |

| Итого реализовано: | 35 872 | 42 426 | 65 839 |

В таблице 1 рассмотрен весь товарный ассортимент ОАО «Акмаш-Холдинг» и видно что реализация каждого вида товара с каждым годом увеличивалась.

Стратегические решения по товару являются важнейшими в рамках обшей маркетинговой стратегии Акмаш-Холдинг – это связано с тем, что товар служит основным источником получения прибыли, кроме того, товар – это центральный элемент комплекса маркетинга; цена, сбыт коммуникации основываются на особенности товара.

Анализ сбытовой сети - это изучение способов наиболее эффективной доставки товара от производителя до конечного пользователя. Построение сбытовой сети - на мой взгляд самое важное решение руководства предприятия ОАО Акмаш-Холдинг определяющее ее успех на рынке. От размеров и эффективности работы сбытовой сети зависят общий оборот предприятия и динамика его роста, норма и размер получаемой прибыли. Но сегодня от сбытовой сети зависит степень контроля предприятия над доведением своей продукции до конечного потребителя, а значит и эффективность оборотной связи между производителем и потребителем.

Основная часть всей продукции ОАО «Акмаш-Холдинг» продается через отделы сбыта напрямую к потребителю.

Потребителями являются крупнейшие заводы страны из всех отраслей народного хозяйства: ОАО «АвтоВАЗ», ОАО «Северсталь», ОАО «Магнитогорский металлургический комбинат», ООО «Кроностар», ОАО «Волжский трубный завод», ОАО «ЛДК «Сегежский», ОАО «Татнефть», ОАО «ЕвразХолдинг», ООО «Гомсельмаш», ЗАО «Ростсельмаш», ООО «Белшина», ООО «Челябинская угольная компания», ООО «Чебаркульская птица» и др.

Производственные возможности ОАО «Акмаш-Холдинг» по выпуску промышленных цепей - до 1 млн. тонн в год.

Данные по отгрузке цепей по отраслям в натуральном выражении за 2005- 2007 годы представлены в таблице 2.

Таблица 2 - Структура сбыта готовой продукции ОАО «Акмаш-Холдинг»

| Показатели (отгрузка по отраслям) | 2005 год | 2006 год | 2007 год | % Среднее значение | |||

| млн. тонн | % | млн. тонн | % | млн. тонн | % | ||

| Сельское хозяйство | 4,820 | 41 | 5,179 | 41 | 6,407 | 39 | 40,27 |

| Машиностроение | 0,623 | 5 | 0,779 | 6 | 1,175 | 7 | 6,20 |

| Металлургия | 5,231 | 44 | 5,541 | 43 | 6,438 | 40 | 42,44 |

| Нефтегазовая промышленность | 0,837 | 7 | 0,890 | 7 | 1,782 | 11 | 8,34 |

| Легкая промышленность | 0,077 | 1 | 0,089 | 1 | 0,124 | 1 | 0,71 |

| Деревообрабатывающая пр-ть | 0,064 | 1 | 0,075 | 1 | 0,099 | 1 | 0,58 |

| Пищевая промышленность | 0,015 | 0 | 0,026 | 0 | 0,068 | 0 | 0,25 |

| Строительство, в т.ч. дорожно-коммунальное | 0,132 | 1 | 0,187 | 1 | 0,177 | 1 | 1,22 |

| Всего | 11,799 | 100 | 12,766 | 100 | 16,269 | 100 | 100,00 |

Крупнейшими потребителями цепной продукции являются предприятия сельскохозяйственной отрасли и металлургии, так как в Челябинской области данные отрасли в большей степени развиты. Их доля рынка составляет 40 и 42% соответственно на 2007 год.

Рассматривая более подробно сегментацию, то распределение будет соответственно таблицы 8, то есть сельское хозяйство в среднем занимает 40 % рынка, машиностроение – 6%, металлургия – 42,3 %, нефтегазовая промышленность 8,3 %, легкая, деревообрабатывающая промышленность и строительство – 1% . Пищевая промышленность как потребитель до 1 доли не дотягивает.

Рекламная политика для ОАО «Акмаш-Холдинг» является основным инструментом продвижения продукции на рынке. Реклама – неперсонированное сообщение, направленное на целевую аудиторию (предприятия всех отраслей) при помощи различных средств массовой информации для представления и продвижения продукции.

В качестве средств массовой информации, используемых ОАО «Акмаш-Холдинг», выступают: рекламно-информационные издания («ПРАЙС», «Пульс цен», «Большой Урал», «Скай-Нет»), наружная реклама, участие в выставках, информационный листки, также специалисты отделов продаж обзванивают потенциальных клиентов и напрямую предлагают продукцию и услуги предприятия.

Каждый тип рекламы различается по способности выполнения специфической рекламной задачи. Рекламно-информационные издания предоставляют более детальную информацию о реализуемой продукции. Телефонные переговоры дают больший положительный результат так как выясняются текущие и будущие потребности предприятий и сразу же назначаются встречи по поводу заключения договоров.

Выбор средства массовой информации осуществляется так, чтобы оно было наиболее пригодным для достижения рекламной аудитории, с учетом минимальной цены. Анализируя затраты на проведение рекламы в 2006 и 2007 гг. и размер выручки от реализации продукции можно сделать вывод, что с увеличением затрат на рекламу увеличилось и количество реализованной продукции (таблица 3).

Таблица 3 - Соотношение между затратами на рекламу и реализуемой продукции, в тысячах рублей

| Наименование | 2006 г. | 2007 г. |

| Выручка от реализации | 42 426 | 65 839 |

| Затраты на рекламу | 79 | 95 |

Основные цели рекламы - создать осведомленность, предоставить информацию, убедить, напомнить, склонить к решению по покупке. Реклама продукции ОАО «Акмаш-Холдинг» предназначена информировать, но в тоже время увеличивать целевую аудиторию. Это связано с тем, что в жизненном цикле товара продукция ОАО «Акмаш-Холдинг» находится на стадии насыщенности, из этого следует, что основные функции, которые выполняет реклама таковы: информировать о качестве и экономичности товара; формировать предпочтение к марке и изменению восприятия потребителем свойств товара, убеждение потребителя делать дополнительные заказы.

Определение цены происходит в зависимости от затрат. Цена товара базируется на общей себестоимости его производства. Определение цены по издержкам ориентирует ОАО «Акмаш-Холдинг» на широкий рынок и производство товаров в большом количестве. Подобное определение исходит из того, что запрашиваемая цена должна покрывать полные затраты или, по крайней мере, известные частичные издержки. Калькуляция цен, ориентированная на полное покрытие фактически понесенных затрат, основывается на себестоимости. В этом случае отпускная цена содержит в себе общую себестоимость и расчетную прибыль в виде определенной наценки. Такой метод установления цены кажется вполне разумным, т.к. его основной заслугой является гарантия сохранения дела при условии непрерывных продаж.В связи с этим наше предприятие, имеет заранее подготовленные программы решений, реагирующие на действия конкурентов. По такой схеме определения цены работаем очень давно, и поэтому наблюдается стабильность цен на протяжении нескольких лет, что удобно для заказчиков.

Также применяем такую ценовую политику: для крупных предприятий цена устанавливается фиксированная оптовая (согласно долгосрочным договорам) и не меняется на протяжении нескольких лет, так мы сохраняем постоянных потребителей. Для мелкооптовых и частных предприятий устанавливается цена на 3% выше заводской (включаются транспортные издержки по доставке продукции с производства – г. Киров). Но даже такая наценка делает нашу продукцию дешевле, чем у конкурентов.

2.2 СИТУАЦИОННЫЙ АНАЛИЗ МАРКЕТИНГОВОЙ СРЕДЫ ОАО «АКМАШ-ХОЛДИНГ»

Одним из исключительно действенных методов самоанализа и самоконтроля за результатами хозяйственной деятельности предприятия и управления маркетинговой деятельностью является ситуационный анализ. Его цель — показать то положение, в котором на момент проведения анализа находится предприятие. Хорошо проведенный ситуационный анализ позволяет руководству даже процветающего предприятия избавиться от иллюзий и трезво взглянуть на истинное положение вещей на предприятии, наметить новые, наиболее перспективные направления развития основной хозяйственной деятельности, в том числе составить перспективный бизнес-план, маркетинговый план или стратегическую маркетинговую программу [24].

Маркетинговый ситуационный анализ, охватывая в комплексе всю производственно-хозяйственную деятельность предприятия, в конечном итоге должен привести к выдвижению новых идей и целей, выработке и оценке способов их достижения, соответствующих стратегических направлений развития и принятию решений руководства по их реализации.

Ситуационный анализ является одним из источников разработки прогнозов предприятия, бизнес-плана и других разделов перспективных планов. В международной практике принято проводить ситуационный анализ один-два раза в год не только в целях управления маркетинговой деятельностью, но и контроля за ней.

Основным предметом ситуационного анализа является непосредственное окружение предприятия, система, в которой оно действует: это потребители, конкуренты, торговцы, посредники по сбыту, а также поставщики. При проведении ситуационного анализа необходимо ответить на группы вопросов по всем составляющим, которые подвергаются маркетинговым исследованиям, и оценить соответствующие показатели в натуральном и стоимостном измерениях.

Поэтому очень важно показать какая ситуация в маркетинговой среде существует на ОАО «Акмаш-Холдинг». Содержание анализа представлено на рисунке 4.

Любое маркетинговое исследование начинается с всестороннего изучения рыночной ситуации, в которой работает компания, и оценки типов возможностей и угроз, с которыми она может столкнуться.

Отправной точкой для подобного обзора служит SWOT-анализ, один из самых распространенных видов анализа в маркетинге. Проще говоря, SWOT-анализ позволяет выявить и структурировать сильные и слабые стороны нашего предприятия, а также потенциальные возможности и угрозы. Достигается это за счет того, что менеджеры ОАО «Акмаш-Холдинг» должны сравнивать внутренние силы и слабости своей компании с возможностями, которые дает им рынок.

Исходя из качества соответствия, делается вывод о том, в каком направлении организация должна развивать свой бизнес и в конечном итоге определяется распределение ресурсов по сегментам.

![]()

Рисунок 4 – Анализ маркетинговой среды предприятия

Рассмотрим факторы, учитываемые при проведении SWOT – анализа в таблице 4.

Таблица 4 - Факторы, учитываемые при SWOT – анализе

| Факторы | |

| 1 | 2 |

| Потенциальные внутренние сильные стороны | Доступные финансовые источники |

| Умение вести конкурентную борьбу | |

| Достаточная информация о потребителях | |

| Рыночный лидер | |

| Наличие четко сформулированной стратегии | |

| Экономия на масштабах производства, ценовое преимущество | |

| Использование уникальных технологий, современное оборудование | |

| Эффективное управление | |

| Проведение собственных научных разработок | |

| Эффективный маркетинг | |

| Доступные финансовые источники | |

| Потенциальные внутренние слабые стороны | Недоступность финансов |

| Отсутствие опыта конкурентной борьбы | |

| Отсутствие анализа информации о потребителей | |

| Слабый участник рынка | |

| Отсутствие четко сформулированной стратегии | |

| Высокая стоимость продукции в сравнении с ведущими конкурентами | |

| Использование устаревших технологий и оборудования | |

| Недостаточно гибкое управление | |

| Отсутствие собственной базы научных разработок | |

| Потенциальные внешние благоприятные возможности | Расширение рынка |

| Расширение диапазона возможных товаров | |

| Слабые конкуренты | |

| Снижение торговых барьеров в выходе на внешние рынки | |

| Доступность ресурсов | |

| Благоприятный сдвиг в курсах валют | |

| Ослабление ограничивающего законодательства | |

| Стабильность бизнеса | |

| Расширение рынка | |

| Потенциальные внешние угрозы | Ослабление роста рынка |

| Рост продаж заменяющих товаров, изменение потребностей покупателей | |

| Усиление конкурентной борьбы | |

| Появление иностранных конкурентов с товарами низкой стоимости | |

| Снижение доступности ресурсов | |

| Неблагоприятный сдвиг в курсах валют | |

| Законодательное регулирование цены |

SWOT-анализ слабых и сильных сторон ОАО «Акмаш-Холдинг» представлен в таблице 5.

Таблица 5 - SWOT-анализ предприятия

Внешние факторы: возможности (O): - высокое качество по сравнению с другими предприятиями - качество продукции обеспечивает предпочтение покупателей, даёт возможность заключать долгосрочные договора - наличие устойчивых связей с предприятиями. |

Внешние факторы: Угрозы (T): -соотношение себестоимости и средней цены. -отсутствие внешних источников инвестиций. -насыщенность рынка аналогичной продукцией. -доступность рынка для конкуренции. |

|

Внутренние факторы: сильные стороны (S): - высокое качество продукции - широкие возможности для расширения производства - наличие собственной сети сбыта |

Поле SO - расширить сеть сбыта. - улучшить качество снабжения товарами своей торговой сети. - расширить ассортимент. поддержание качества продукции на должном уровне |

Поле ST - внедрить технологию, которая позволит производить более качественную продукцию по более низкой цене. - применять ресурсо- и энерго- сберегающие технологии |

Внутренние факторы: Слабые стороны (W): - низкий уровень технологий - отрицательно сказываются на финансовом положении, долгосрочные контракты с отсрочкой платежа до 1месяца и более |

Поле WO - возможность включения в Холдинг металлургического предприятия - повысить уровень технологий - заключение долгосрочных договоров с предприятиями, поставляющими ресурсы - долгосрочные договора с предприятиями транспортной сферы |

Поле WT -необходимо постоянно следить за соотношением себестоимости и средней цены. - предпринять соответсвующие меры в случае, если производство будет убыточным. - продвижение товара (реклама, пропаганда). - участие в выставках. |

SNW – анализ – это усовершенствованный анализ слабых и сильных сторон. SNW – Strength (сильная сторона), Neutral (нейтральноя сторона), и Weakness (слабая сторона). В отличие от анализа слабых и сильных сторон SNW – анализ так же предлагает среднерыночное состояние (N). Основная причина добавления нейтральной стороны является, то что «зачастую для победы в конкурентной борьбе может оказаться достаточным состояние, когда данная конкретная организация относительно всех своих конкурентов по всем кроме одной ключевым позициям находится в состоянии N, и только по одному в состоянии S. Для составления SNW – анализа заполнена таблица 6:

Таблица 6 – SNW – анализ ОАО «Акмаш-Холдинг»

| Наименование стратегической позиции | Качественная оценка позиции | ||

| Сильная (S) | Нейтральная (N) | Слабая (W) | |

| Стратегия организации | 2 | - | - |

| Общие моменты в развитии предприятия | - | - | - |

| Рост оборота | 2 | - | - |

| Увеличение денежного потока | 2 | - | - |

| Рост прибыли | 2 | - | - |

| Маркетинг | - | - | - |

| Результаты работы на рынке | - | 1 | - |

| Широта ассортимента | - | 1 | - |

| Степень удовлетворения потребителя | - | 1 | - |

| Качество | 2 | - | - |

| Ценовая политика | - | 1 | - |

| Условия платежа | - | - | - |

| Сбытовая политика | 2 | - | - |

| Организация сбыта | 2 | - | - |

| Рекламная политика | 2 | - | - |

| Затраты на рекламу | 2 | - | - |

| Стимулирование сбыта | 2 | - | - |

| Связи с общественностью | 2 | 1 | - |

| Деловая репутация | - | 1 | - |

| Складская политика | - | 1 | - |

| Структура затрат (в целом) | - | 1 | - |

| Информационная технология | - | 1 | - |

| Инновации как способ к реализации на рынке продуктов | - | 1 | - |

| Уровень производства в целом, в том числе | - | - | - |

| Качество материальной базы | 2 | - | - |

| Как качество инженеров | - | 1 | - |

| Как качество рабочих | - | 1 | - |

| Уровень менеджмента | - | 1 | - |

| Инновации как исследования и разработки | 2 | - | - |

| Послепродажное обслуживание | 2 | - | - |

| Финансы | - | - | - |

| Размер и структура капитала | - | 1 | - |

| Скрытые резервы | - | 1 | - |

| Ликвидность | 2 | - | - |

| Устойчивость | 2 | - | - |

В результате заполнения и анализа, данных таблицы, было установлено, что предприятие занимает достаточно стабильное положение на рынке. Сумма анализируемых стратегических позиций составляет 33 балла, что показывает преимущество ОАО «Акмаш-Холдинг» по сравнению с конкурентами.

Далее был проведен анализ потенциала маркетинговой деятельности, что бы увидеть реальные возможности предприятия в проведении маркетинга.

Сущность потенциала маркетинга – это максимальная возможность предприятия в использовании всех передовых наработок в области маркетинга. Для выявления конкретного содержания потенциала маркетинга целесообразно применить проблемно-аналитический подход – представить иерархическую структуру составляющих потенциала. В этом случае на различных уровнях представления данная категория должна интегрировать все большее количество средств по мере детализации анализируемых проблем. В итоге мы получим некоторую пирамиду, во главе которой будет находиться собственно потенциал маркетинга, а в основании – приемы, модели, алгоритмы и методы постановки маркетинговой деятельности предприятии.

В укрупненном плане потенциал маркетинга является суммой методических, человеческих, материальных и информационных ресурсов, обеспечивающих маркетинговую деятельность.

Введение потенциала маркетинга как экономической категории позволяет численным образом оценивать полноту использования маркетинговых ресурсов ОАО «Акмаш-Холдинг» и способствует более обоснованному принятию управленческих решений в области маркетинга.

Функциональная зависимость потенциала маркетинга П равна

П = f 1(ПI, ПII, ПIII, ПIV), (1)

где ПI — потенциал маркетингового инструментария (методический);

ПII — потенциал маркетингового персонала (человеческих ресурсов);

ПIII — потенциал маркетинговых материальных ресурсов;

ПIV — потенциал маркетинговых информационных ресурсов предприятия.

Соотношение (1) определяет первый, наиболее крупный уровень представления потенциала маркетинга. Условно его можно назвать ресурснымуровнем потенциала.

Второй уровень, более детальный, может быть представлен различными аспектами отмеченных ресурсов. Так, различными сторонами потенциала маркетингового инструментария являются потенциалы аналитический, производственный и коммуникативный.

Таким образом, на аспектномуровне потенциал маркетингового инструментария может быть представлен в виде функции

ПI = f 21(Па, Пп, Пк), (2)

где Па, Пп, Пк — аналитический, производственный и коммуникативный потенциалы маркетингового инструментария, соответственно.

На этом же уровне потенциал персонала является функцией потенциалов квалификации персонала (Пкв), опыта персонала (Поп) и управленческой структуры (Пус):

ПII = f 22(Пкв, Поп, Пус), (3)

Потенциал материальных ресурсов, в свою очередь, может быть представлен в виде соотношения

ПIII = f 23(Пвр, Пфр), (4)

где Пвр — потенциал вещественных ресурсов;

Пфр — потенциал финансовых ресурсов.

И наконец, на аспектном уровне потенциал информационных ресурсов следует представить в виде функциональной аддитивной зависимости от потенциалов системного обеспечения (Псо), прикладных программ (Ппп), работы с базами данных (Пбд) и внешней связи (Пвс)

ПIV = f 24(Псо, Ппп, Пбд, Пвс), (5)

Однако и аспектный уровень потенциала маркетинга является достаточно крупным, так как объединяет лишь двенадцать составляющих и не может дать объективной оценки применимости экономического инструментария предприятием.

Более детальный, третий, дивизиональный уровень описывает содержание потенциалов второго уровня в зависимости от разделов аппарата маркетинга. Так, классическими разделами (дивизионами) комплекса маркетингового инструментария являются [1]: маркетинговые исследования, маркетинговые информационные системы, сегментация рынка, разработка товаров, ценообразование, сбыт и продвижение (реклама, персональные продажи, формирование общественного мнения, стимулирование сбыта) товаров.

Четвертый уровень, методический, представляет собой зависимости потенциалов третьего уровня от различных методик применения маркетингового комплекса. Например, потенциал маркетинговых исследований может состоять из потенциалов планирования маркетинговых исследований, разработки концепции исследования, кабинетных, полевых и конъюнктурных исследований, изучений внешних рынков, имитационных исследований [2]. Потенциал формирования общественного мнения, в свою очередь, состоит из потенциалов товарной пропаганды, лоббирования, формирования имиджа фирмы и корпоративной культуры, постоянной и периодической работы со средствами массовой информации [3].

И, наконец, пятый уровень потенциала маркетинга, конкретизирующий, образован конкретными приемами, методами и алгоритмами, наработанными в мировой и отечественной экономической теории и практике маркетинга. Например, к кабинетным исследованиям следует отнести анализ микросреды и макросреды предприятий [4], к полевым маркетинговым исследованиям – опросы, наблюдения, эксперименты, панельные исследования и экспертные оценки [5], к конъюнктурным исследованиям – оценку рисков, емкости рынка, товарных предложений и эластичности спроса, а также прогнозирование спроса [6].

Основной фрагмент пятиуровневой структуры потенциала маркетинга представлен на рисунке 5. Численная оценка потенциалов на каждом уровне позволяет провести оценку потенциала маркетинга всего предприятия или группы предприятий.

Потенциала маркетинговой деятельности ОАО «Акмаш-Холдинг» можно представить в виде суммы слагаемых с обоснованными экспертным путем весовыми коэффициентами

Пj = ![]() ki Пij(6)

ki Пij(6)

где Пj — оцениваемый потенциал;

ki — весовой коэффициент i-го слагаемого потенциала;

Пij — i-е слагаемое j-го потенциала.