Маркетинговая служба предприятия

СОДЕРЖАНИЕ: Сущность и назначение PEST-анализа и SWOT-анализа деятельности предприятия, функционирующего на территории АР Крым. Оценка влияния сбыта продукции предприятия и его конкурентов на рыночную долю предприятия. Прогноз эффективности маркетинговой службы.Задача 1

Необходимо провести PEST-анализ на примере любого функционирующего предприятия АР Крым.

PEST-анализ – это инструмент, предназначенный для выявления политических, экономических, социальных и технологических аспектов внешней среды, которые используются, чтобы оценить рынок для организационной или бизнес-единицы и могут повлиять на стратегию предприятия.

Решение:

Проведем PEST-анализ на примере ресторана «Mc’donald

| № | Рассматриваемый фактор | Шкала оценивания От -3 до +3 |

| Политические факторы | ||

| 1 | Ужесточение санитарных норм для пунктов питания | – 2 |

| 2 | Нестабильность политической и экономической ситуации в стране | – 3 |

| 3 | Угроза со стороны контролирующих органов и администрации | – 1 |

| Экономические факторы | ||

| 1 | Рост уровня инфляции в стране | – 3 |

| 2 | Выгодное расположение в городе | + 2 |

| 3 | Возможность создания нового бизнеса | + 1 |

| 4 | Предоставление налоговых льгот для мелкого бизнеса | + 1 |

| 5 | Большое количество лицензированных видов деятельности | – 2 |

| Социальные факторы | ||

| 1 | Возрастание темпов жизни | + 3 |

| 2 | Увеличение численности потенциальных потребителей за счет приезжающих в столицу | + 1 |

| 3 | Низкая платежеспособность населения | – 3 |

| 4 | Отсутствие квалифицированных специалистов | – 1 |

| Технологические факторы | ||

| 1 | Расширяется ассортимент оборудования для небольших кафе | + 1 |

| Рыночное окружение | ||

| 1 | Возрастание уровня конкуренции | – 3 |

| 2 | Возможность расширения ассортимента предлагаемой продукции | + 2 |

| 3 | Наличие перспектив развития каждого из действующих в бизнесе | + 2 |

| Итого Негативное влияние | -5 | |

Таким образом, в ходе проведенного PEST-анализа было прослежено отрицательное и положительное влияние различных факторов на данный вид бизнеса. В итоге сложилось негативное влияние этих факторов, следовательно, предприятию необходимо прогнозировать свою деятельность, а также разрабатывать адаптивную модель.

Задача 2

Необходимо выполнить SWOT-анализ на примере любого функционирующего предприятия АР Крым.

SWOT-анализ – это определение сильных и слабых сторон предприятия, а также возможностей и угроз, исходящих из его ближайшего окружения.

Решение:

Проведем SWOT-анализ на примере ресторана «Mc’donald»

| Активы | Шкала оценивания | Пассивы | Шкала оценивания | |

| 1. Внешняя среда | ||||

| 1.1 Макросреда | ||||

| Возможности | Угрозы | |||

| Положительная динамика ВВП | + 2 | Нестабильность законодательства | – 2 | |

| Положительное внешнеэкономическое сальдо | + 2 | Уровень инфляции превышает 6% | – 2 | |

| Уровень доходов населения превышает темп инфляции | + 2 | Уровень безработицы превышает 6% | – 2 | |

| Итого раздел 1.1 | + 6 | Итого раздел 1.1 | – 6 | |

| 1.2 Микросреда | ||||

| Высокая доля предприятий на рынке | + 2 | Высокий уровень конкуренции | – 2 | |

| Низкий уровень концентрации потребителей | + 2 | Низкая платежеспособность населения | – 2 | |

| Высокая эластичность цен на продукты | – 2 | |||

| Итого по разделу 1.2 | + 4 | Итого по разделу 1.2 | – 6 | |

| Итого по разделу 1 | + 10 | Итого по разделу 1 | – 12 | |

| 2. Внутренняя среда | ||||

| Сильные стороны | Слабые стороны | |||

| Наличие лицензии | + 2 | Низкий уровень менеджмента | – 2 | |

| Высокий уровень квалифицированности персонала | + 2 | Плохое финансовое состояние | – 2 | |

| Сравнительно низкая цена на услуги | + 2 | Отсутствие системы переподготовки кадров | – 2 | |

| Широкий ассортимент продукции | + 2 | Неяркий дизайн пиццерии | – 2 | |

| Наличие лицензии | + 2 | |||

| Эффективная организационная структура | + 2 | |||

| Применение нового оборудования | + 2 | |||

| Итого раздел 2 | + 14 | Итого раздел 2 | – 8 | |

| Всего по разделам | + 24 | Всего по разделам | – 20 | |

| Баланс | + 4 | |||

Итак, на основании SWOT-таблицы можно сделать вывод, что в лучшем случае бизнес будет процветать и дальше, а в худшем – безликий дизайн может привести к снижению потока покупателей.

Предприятию необходимо проводить мероприятия по защите своих позиций в данной сфере за счет реструктуризации деятельности.

Задача 3

Исходные данные, характеризующие положение предприятия на рынке:

| Базовый период | Отчетный период | |||||||

| Показатели | П | К1 | К2 | К3 | П | К1 | К2 | К3 |

| 1. Объем продаж | ||||||||

| Сегмент 1 | 13,48 | 5,04 | 22,24 | 11,35 | 10,61 | 5,12 | 17,25 | 12,83 |

| Сегмент 2 | 11,78 | 12,78 | - | 8,7 | 10,17 | 15,48 | 8,63 | 4,04 |

| Сегмент 3 | 6,24 | 9,05 | - | 6,85 | 8,22 | 7,01 | 11,35 | 7,49 |

| 2. Цена, грн. за 1 кг | 5,81 | 5,87 | 5,79 | 5,91 | 5,84 | 5,88 | 5,82 | 5,97 |

Необходимо определить недостающие данные, рассчитать рыночные доли предприятия Дп и всех конкурентов, изменение рыночной доли предприятия Д, определить факторное влияние выручки предприятия и конкурентов, оценить влияние сбыта продукции предприятия и его конкурентов на рыночную долю предприятия, рассчитать изменение выручки от реализации продукции предприятия и его конкурентов на рынке в целом и на каждом сегменте рынка, определить влияние активности каждого сегмента на изменение рыночной доли предприятия и конкурентов, дать рекомендации по изменению маркетинговой политики предприятия на каждом сегменте.

Решение:

| Базовый период | Отчетный период | |||||||||||||

Показатели |

П |

К1 |

К2 |

К3 |

Все конкуренты | Весь рынок | П |

К1 |

К2 |

К3 |

Все конкуренты | Весь рынок | ||

| 1. Объем продаж, тыс. кг | 31,5 | 26,87 | 22,24 | 26,9 | 76,01 | 107,51 | 29,0 | 27,61 | 37,23 | 24,36 | 89,2 | 118,2 | ||

| Сегмент1 | 13,48 | 5,04 | 22,24 | 11,35 | 38,63 | 52,11 | 10,61 | 5,12 | 17,25 | 12,83 | 35,2 | 45,81 | ||

| Сегмент 2 | 11,78 | 12,78 | - | 8,7 | 21,48 | 33,26 | 10,17 | 15,48 | 8,63 | 4,04 | 28,15 | 38,32 | ||

| Сегмент 3 | 6,24 | 9,05 | - | 6,85 | 15,9 | 22,14 | 8,22 | 7,01 | 11,35 | 7,49 | 25,85 | 34,07 | ||

| 2. Цена, грн. за 1 кг | 5,81 | 5,87 | 5,79 | 5,91 | 5,84 | 5,88 | 5,82 | 5,97 | ||||||

| 3. Выручка | 183,01 | 157,73 | 128,77 | 158,98 | 445,48 | 628,49 | 169,36 | 162,35 | 216,68 | 145,43 | 524,46 | 693,82 | ||

| Сегмент 1 | 78,32 | 29,58 | 128,77 | 67,08 | 225,43 | 303,75 | 61,96 | 30,11 | 100,4 | 76,6 | 207,11 | 269,07 | ||

| Сегмент 2 | 68,44 | 75,02 | - | 51,42 | 126,44 | 194,88 | 59,39 | 91,02 | 50,23 | 24,12 | 165,37 | 224,75 | ||

| Сегмент 3 | 36,25 | 53,12 | - | 40,48 | 93,6 | 129,85 | 48,0 | 41,22 | 66,06 | 44,72 | 152,0 | 200,0 | ||

Определим объем продаж предприятия и конкурентов на всем рынке (базовый период):

V= C1 +C2 +C3

Vп = 13,48+11,78+6,24 = 31,5 тыс.кг.

Vк1 = 5,04+12,78+9,05 = 26,87 тыс. кг.

Vк2 = 22,24 тыс. кг.

Vк3 = 11,35+8,7+6,85 = 26,9 тыс. кг.

Vк = 26,87+22,24+26,9 = 76,01 тыс. кг.

Vвесь рынок = 31,5+76,01 = 107,51 тыс. кг.

Определим объем продаж конкурентов по каждому сегменту:

Vкс1 = 5,04+22,24+11,35 = 38,63 тыс. кг.

Vкс2 = 12,78+8,7 = 21,48 тыс. кг.

Vкс3 = 9,05+6,85 = 15,9 тыс. кг.

Рассчитаем объем продаж на каждом сегменте и по всем участникам рыночных отношений:

Vс1 = 13,48+38,63 = 52,11 тыс. кг.

Vс2 = 11,78+21,48 = 33,26 тыс. кг.

Vс3 = 6,24+15,9 = 22,14 тыс. кг.

Рассчитаем выручку предприятия и конкурентов на всем рынке:

Вп = Ц * Vп = 5,81 * 31,5 = 183,01 тыс. грн.

Вк = Ц * Vк

Вк1 = 5,87 * 26,87 = 157,73 тыс. грн.

Вк2 = 5,79 * 22,24 = 128,77 тыс. грн.

Вк3 = 5,91 * 26,9 = 158,98 тыс. грн.

Рассчитаем выручку предприятия и конкурентов на каждом сегменте:

а) 1-й сегмент

Вп = Ц * Vпс1 = 5,81 * 13,48 = 78,32 тыс. грн.

Вк1 = Ц * Vкс1 = 5,04 * 5,87 = 29,58 тыс. грн.

Вк2 = 22,24 * 5,79 = 128,77 тыс. грн.

Вк3 = 11,35 * 5,91 = 67,08 тыс. грн.

б) 2-й сегмент

Вп = Ц * Vпс2 = 5,81 * 11,78 = 68,44 тыс. грн.

Вк1 = Ц * Vкс2 = 12,78 * 5,87 = 75,02 тыс. грн.

Вк3 = 8,7 * 5,91 = 51,42 тыс. грн.

в) 3-й сегмент

Вп = Ц * Vпс3 = 5,81 * 6,24 = 36,25 тыс. грн.

Вк1 = Ц * Vкс3 = 9,05 * 5,87 = 53,12 тыс. грн.

Вк3 = 6,85* 5,91 = 40,48 тыс. грн.

Рассчитаем выручку по каждому сегменту и по всем участникам рыночных отношений

Вк = Вк1 +Вк2 +Вк3 = 445,48 тыс. грн.

Вкс1 = Вк1 +Вк2 +Вк3 = 29,58 + 128,77 + 67,08 = 225,43 тыс.

Вкс2 = Вк1 +Вк2 +Вк3 = 75,02 + 51,42 = 126,44 тыс. грн.

Вкс3 = Вк1 +Вк2 +Вк3 = 53,12 + 40,48 = 93,6 тыс. грн.

Врынок = Вк +Вп = 183,01+445,48 = 628,49 тыс. грн.

Вс1 = 78,32+225,43 = 303,75 тыс.

Вс2 = 68,44+126,44 = 194,88 тыс. грн.

Вс3 = 36,25+93,6 = 129,85 тыс. грн.

Определим объем продаж предприятия и конкурентов на всем рынке (отчетный период):

V= C1 +C2 +C3

Vп = 10,61+10,17+8,22 = 29,0 тыс.кг.

Vк1 = 5,12+15,48+7,01 = 27,61 тыс. кг.

Vк2 = 17,25+8,63+11,35 = 37,23 тыс. кг.

Vк3 = 12,83+4,04+7,49 = 24,36 тыс. кг.

Vк = 27,61+37,23+24,36 = 89,2 тыс. кг.

Vвесь рынок = 29,0+89,2 = 118,2 тыс. кг.

Определим объем продаж конкурентов по каждому сегменту:

Vкс1 = 5,12+17,25+12,83 = 35,2 тыс. кг.

Vкс2 = 15,48+8,63+4,04 = 28,15 тыс. кг.

Vкс3 = 7,01+11,35+7,49 = 25,85 тыс. кг.

Рассчитаем объем продаж на каждом сегменте и по всем участникам рыночных отношений:

Vс1 = 10,61+35,2 = 45,81 тыс. кг.

Vс2 = 10,17+28,15 = 38,32 тыс. кг.

Vс3 = 8,22+25,85 = 34,07 тыс. кг.

Рассчитаем выручку предприятия и конкурентов на всем рынке:

Вп = Ц * Vп = 5,84 * 29,0= 169,36 тыс. грн.

Вк = Ц * Vк

Вк1 = 5,88 * 27,61 = 162,35 тыс. грн.

Вк2 = 5,82 * 37,23 = 216,68 тыс. грн.

Вк3 = 5,97 * 24,36 = 154,43 тыс. грн.

Рассчитаем выручку предприятия и конкурентов на каждом сегменте:

а) 1-й сегмент

Вп = Ц * Vпс1 = 5,84 * 10,61 = 61,96 тыс. грн.

Вк1 = Ц * Vкс1 = 5,12 * 5,88 = 30,11 тыс. грн.

Вк2 = 17,25 * 5,82 = 100,4 тыс. грн.

Вк3 = 12,83 * 5,97 = 76,6 тыс. грн.

б) 2-й сегмент

Вп = Ц * Vпс2 = 5,84 * 10,17 = 59,39 тыс. грн.

Вк1 = Ц * Vкс2 = 15,48 * 5,88 = 91,02 тыс. грн.

Вк2 = 8,63 * 5,82 = 50,23 тыс. грн

Вк3 = 4,04 * 5,97 = 24,12 тыс. грн.

в) 3-й сегмент

Вп = Ц * Vпс3 = 5,84* 8,22 = 48,0 тыс. грн.

Вк1 = Ц * Vкс3 = 7,01 * 5,88 = 41,22 тыс. грн.

Вк2 = 11,35 * 5,82 = 66,06 тыс. грн

Вк3 = 7,49* 5,97 = 44,72 тыс. грн.

Рассчитаем выручку по каждому сегменту и по всем участникам рыночных отношений

Вк = Вк1 +Вк2 +Вк3 = 162,35+216,68+145,43 = 524,46 тыс. грн.

Вкс1 = Вк1 +Вк2 +Вк3 = 30,11+100,4+76,6 = 207,11 тыс.

Вкс2 = Вк1 +Вк2 +Вк3 = 91,02+50,23+24,12 = 165,37 тыс. грн.

Вкс3 = Вк1 +Вк2 +Вк3 = 41,22+66,06+44,72 = 152,0 тыс. грн.

Врынок = Вк +Вп = 169,36+524,46 = 693,82 тыс. грн.

Вс1 = 61,96+207,11 = 269,07 тыс.

Вс2 = 59,38+165,37 = 224,75 тыс. грн.

Вс3 = 48,0+152,0 = 200,0 тыс. грн.

Определим рыночные доли предприятия и всех конкурентов:

Дп

= ![]() ; Дк

=

; Дк

= ![]()

а) базисный период

Дп

= ![]() ; Дк

=

; Дк

= ![]()

б) отчетный период

Дп

= ![]() ; Дк

=

; Дк

= ![]()

Определим изменение рыночной доли предприятия:

Дп = До п - Дп б = 0,244 – 0,291 = -0,047

Дк = До к - Дк б = 0,756 – 0,709 = 0,047

Рассчитаем факторное влияние выручки предприятия и конкурентов:

Дпф = 0,5 (Дп + ![]() –

– ![]() )

)

Дпф = 0,5 (-0,047 +169,36/(169,36+445,48) – 183,01/(183,01+524,46)) = -0,0155

Дкф = 0,5 (Дк + ![]() –

– ![]() )

)

Дкф = 0,5 (0,047 +183,01/(183,01+524,46) – 169,36/(169,36+445,48)) = 0,0155

Таким образом, проведя факторный анализ можно сделать вывод о том, что рыночная доля предприятия изменилась в результате «давления» конкурентов.

Рассчитаем изменение выручки от реализации продукции предприятия и его конкурентов на рынке в целом и на каждом сегменте рынка:

Вп = Впо – Впб; Вк = Вко – Вкб

Вп = 169,36–183,01 = -13,65 тыс. грн. Вк = 524,46–445,48 = 78,98 тыс. грн.

Вп1 = 61,96–78,32 = -16,36 тыс. грн. Вк1 = 207,11–225,43=-18,32 тыс. грн.

Вп2 = 59,39–68,44 = -9,05 тыс. грн. Вк2 = 165,37–126,44=38,93 тыс. грн.

Вп3 = 48,0–36,25 = 11,75 тыс. грн. Вк3 = 152,0–93,6=58,4 тыс. грн.

Таким образом, на предприятии наблюдается снижение выручки на 13,65 тыс. грн. за счет снижения выручки на 1 сегменте, выручка же конкурентов возросла на 78,98 тыс. грн. за счет увеличения выручки на 2 сегменте рынка.

Определить влияние активности каждого сегмента на изменение рыночной доли предприятия и конкурентов

Дп1 = Дпф* Вп1/Вп; Дк1 = Дкф* Вк1/Вк;

Дп1 = -0,0155*(-16,36)/(-13,65) = -0,0186

Дп2 = -0,0155*(-9,05)/(-13,65) = -0,0103

Дп3 = -0,0155*11,75/(-13,65) = 0,0133

Итого: -0,0156

Дк1 = 0,0155*18,32/78,98= 0,0036

Дк2 = 0,0155*38,93/78,98= 0,0076

Дк3 = 0,0155*58,4/78,98= 0,0115

Итого: 0,1262

Таким образом, предприятию необходимо срочно менять свою маркетинговую политику, внедрять новые маркетинговые инструменты: необходимо изменить метод ценообразования, провести новую рекламную компанию. Необходимо установить также постоянный мониторинг внешнего и внутреннего влияния на деятельность фирмы. Следует также разработать систему скидок, провести акции с целью привлечения внимания потребителей к продукции.

Задача 4

На основании данных, приведенных в таблице рассчитать прогноз эффективности функционирования предполагаемой службы маркетинга для структуры предприятия и сделать выводы. Промежуточные результаты расчета затратоемкости, прибыльности и рентабельности представить графически.

| Год | Прибыль, тыс. грн. | Объем продаж, тыс. грн | Затраты на службу маркетинга, грн | Численность службы маркетинга, чел. |

| 2000 | 298,4 | 458,7 | 2568 | 12 |

| 2001 | 359,4 | 343,6 | 3189 | 10 |

| 2002 | 305,7 | 758,8 | 2198 | 19 |

| 2003 | 459,7 | 633,4 | 4569 | 14 |

| 2004 | 398,5 | 875,6 | 3578 | 17 |

| 2005 | 402,8 | 657,4 | 5987 | 10 |

| 2006 | 639,8 | 521,8 | 4213 | 8 |

Решение:

Оценить службу маркетинга можно с помощью следующих показателей:

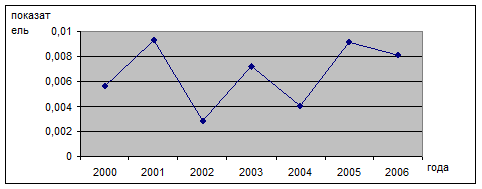

1. Затратоемкость, которая рассчитывается как отношение затрат на службу маркетинга и объема продаж

2000: 2568/458700 = 0,0056 грн/грн

2001: 3189/343600 = 0,0093 грн/грн

2002: 2198/758800 = 0,0029 грн/грн

2003: 4569/633400 = 0,0072 грн/грн

2004: 3578/875600 = 0,0041 грн/грн

2005: 5987/657400 = 0,0091 грн/грн

2006: 4213/521800 = 0,0081 грн/грн

Отобразим динамику показателей затратоемкости графически:

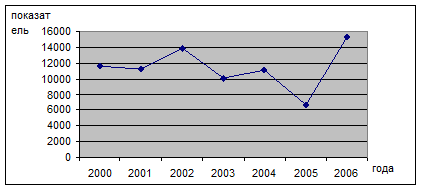

2. Прибыльность, которая рассчитывается как отношение прибыли и числа служб маркетинга

2000: 298400/12 = 24867 грн/чел.

2001: 359400/10 = 35940 грн/чел.

2002: 305700/19 = 16089 грн/чел.

2003: 459700/14 = 32842 грн/чел.

2004: 398500/17 = 23447 грн/чел.

2005: 402800/10 = 40280 грн/чел.

2006: 639800/8 = 79984 грн/чел.

Отобразим динамику показателей прибыльности графически:

3. Рентабельность, которая рассчитывается как отношение прибыли к затратам службы маркетинга

2000: 298400/2568*100% = 11620%

2001: 359400/3189*100% = 11270%

2002: 305700/2198*100% = 13908%

2003: 459700/4569*100% = 10061%

2004: 398500/3578*100% = 11138%

2005: 402800/5987*100% = 6728%

2006: 639800/4213*100% = 15186%

Отобразим динамику показателей рентабельности графически

Таким образом, прибыль предприятия увеличилась, что было вызвано уменьшением численности служб маркетинга в 2005–2006 гг. на 2 человека.

Задача 5

Оценить степень риска предприятия, выходящего на рынок с новым товаром, используя следующие данные. Предложите мероприятия для стабилизации деятельности предприятия.

| Показатель, тыс. грн. | 2005 | 2006 |

| 1. Оборотные средства | 356,38 | 418,12 |

| 2. Материалы и продукты питания | 3,99 | 65,73 |

| 3. МБП | 82,62 | 144,36 |

| 4. Текущая задолженность | 41,58 | 103,32 |

| 5. Уставный капитал | 105,21 | 105,21 |

| 6. Паевой капитал | 3,10 | 58,64 |

| 7. Дополнительно вложенный капитал | 18,46 | 24,3 |

| 8. Резервный капитал | 17,09 | 12,3 |

| 9. Объем продаж | 180,22 | 214,96 |

| 10. Цена за единицу | 205,44 | 267,18 |

| 11. Прибыль от реализации ОПФ | 97,02 | 158,76 |

| 12. Необоротные активы | 81,26 | 143,00 |

| 13. Векселя полученные | 78,44 | 140,18 |

| 14. Дебиторская задолженность за товары | 83,50 | 145,24 |

| 15. Дебиторская задолженность по расчетам | 84,41 | 146,15 |

| 16. Текущие финансовые инвестиции | 89,31 | 151,05 |

| 17. Расходы будущих периодов | 84,50 | 146,24 |

Решение

Рассчитать и оценить степень риска фирмы, вступающей на рынок, можно с помощью следующей формулы:

Р = ![]() ,

,

где Р – степень риска, Кр – коэффициент риска.

1. Рассчитаем коэффициент ликвидности, который равен отношению разности суммы оборотных средств и суммы запасов к сумме текущей задолженности.

Сумма запасов рассчитывается как сумма материалов и продуктов питания и МБП:

2005: 3,99+82,62 = 86,61 тыс. грн.

2006: 65,73+144,36 = 210,09 тыс. грн.

Рассчитаем коэффициент ликвидности:

2005: (356,38–86,61)/41,58 = 6,49

2006: (418,12–210,09)/103,32 = 2,01

2. Рассчитаем коэффициент капитала, который равен отношению суммы обязательств к сумме собственного капитала.

Сумма обязательств определяется как сумма дебиторской задолженности за товары и дебиторской задолженности по расчетам:

2005: 83,5+84,41 = 167,91 тыс. грн.

2006: 145,24+146,15 = 291,39 тыс. грн.

Сумма собственного капитала определяется как сумма уставного капитала, дополнительного капитала и резервного.

Коэффициент капитала:

2005: 167,91/(105,21+3,10+18,64+17,09) = 1,17

2006: 291,39/(105,21+58,64+24,3+12,3) = 200,45

3. Рассчитаем коэффициент валовой прибыли, который определяется как сумма прибыли от реализации продукции, прибыли от реализации ОПФ и прибыли от внереализационной деятельности.

Прибыль от реализации продукции определяется как разность произведения объема продаж на цену и НДС:

2005: 180,22*0,205–180,22*0,205*0,2 = 29,57 тыс. грн.

2006: 241,96*0,27 – 241,96*0,27*0,2 = 52,26 тыс. грн.

Сумма валовой прибыли:

2005: 29,57+97,02 = 126,59 тыс. грн.

2006: 52,26+158,76 = 211,02 тыс. грн.

Коэффициент валовой прибыли:

2005: 126,59/144,04 = 0,88

2006: 211,02/52,26 = 4,04

4. Рассчитаем коэффициент рентабельности производства, который определяется как отношение суммы валовой прибыли к сумме собственного капитала:

2005:126,59/144,04 = 0,7

2006:211,02/200,45 = 1,05

5. Рассчитаем коэффициент рентабельности активов, который определяется как отношение суммы чистой прибыли к сумме активов.

Чистая прибыль = Валовая прибыль – налог на прибыль

Определим размер чистой прибыли:

2005: 126,59–31,65 = 94,94 тыс. грн.

2006: 211,02–52,76 = 158,27 тыс. грн.

Сумма активов определяется как сумма необоротных активов+ векселя полученные+дебиторская задолженность за товары+дебиторская задолженность по расчетам+ текущие финансовые инвестиции+ расходы будущих периодов:

2005: 78,44+83,5+84,41+89,31+84,5= 402,16 тыс. грн.

2006: 143+140,18+145,24+146,15+151,05+146,24 = 871,86 тыс. грн.

Рассчитаем коэффициент рентабельности активов:

2005: 94,94/501,42 = 0,2

2006: 158,27/871,86 = 0,18

6. Рассчитаем коэффициент эффективности оборотных средств, который рассчитывается как отношение суммы объема продаж к сумме собственного оборотного капитала.

Сумма собственного оборотного капитала = векселя полученные +дебиторская задолженность за товары +дебиторская задолженность по расчетам+текущие финансовые инвестиции+расходы будущих периодов:

2005: 83,5+84,41+89,31+84,5= 420,16 тыс.грн.

2006: 140,18+145,24+146,15+151,05+146,24 = 728,86 тыс.грн.

Оопеределим коэффициент эффективности оборотных средств:

2005: 180,22/420,16 = 0,43

2006: 52,26/728,86 = 0,1

7. Рассчитаем степень риска:

2005: 6,498+1,17+0,7+0,88+0,2+0,43 = 9,87

Таким образом, предприятию не следует выходить на рынок с новым товаром, поскольку степень риска высокая.

2006: 2,01+1,45+4,04+1,05+0,18+0,1= 8,8

Таким образом, предприятию не следует выходить на рынок с новым товаром, поскольку степень риска высокая.

Задача 6

Оценить рыночный спрос на аудиокассеты и индекс покупательной способности населения в 2-х областях исходя из следующих данных. Сделайте выводы.

| Показатель | Донецкая область | Киевская область |

| 1. Численность населения региона, тыс. чел. | 1358,8 | 1458,8 |

| 2. Общее количество населения страны, тыс. чел. | 47856,3 | 47856,3 |

| 3. Средняя зарплата, грн | 1159,7 | 1204,3 |

| 4. Подоходный налог | ||

| 5. Затраты на питание, грн. | 341,5 | 365,4 |

| 6. Средняя доля расходов на аудиоаппаратуру, грн | 263,3 | 256,6 |

| 7. Ожидаемая доля расходов на DVD диски, грн | 54,4 | 58,5 |

| 8. Х1 | 0,23 | 0,26 |

| 9. Х2 | 0,28 | 0,24 |

| 10. Х3 | 0,36 | 0,36 |

| 11. Общий объем розничной реализации страны, грн. | 78956,2 | 78956,2 |

| 12. Объем реализации в данной области, грн | 18798,9 | 24256,3 |

| 13. Располагаемый доход всего населения страны, грн | 458,74 | 458,74 |

| 14. Расходы на бытовую технику, грн | 123,3 | 397,8 |

Решение:

Чтобы рассчитать рыночный спрос на конкретный товар необходимо воспользоваться формулой:

Рыночный спрос на аудиокассеты = Численность населения в регионе*среднедушевой показатель располагаемого дохода*среднюю долю расходов на аудиоаппаратуру в расходах на бытовую технику*ожидаемая доля расходов на аудиокассеты в величине расходов на аудиоаппаратуру.

Донецкая область:

1.1 Среднедушевой показатель располагаемого дохода = з/плата-налоги-затраты на жилье и питание:

1159,7–1159,7*0,15–341,5 = 644,25 грн.

1.2 Средняя доля расходов на аудиоаппаратуру в расходах на бытовую технику = расходы на аудиоаппаратуру / расходы на бытовую технику:

263,3/123,3 = 2,135 или 213,5%

1.3 Ожидаемая доля расходов в величине расходов на аудиоаппаратуру = расходы на аудиокассеты / расходы на аудиоаппаратуру:

54,4/263,3 = 0,207 или 20,7%

1.4 Определим рыночный спрос:

644,25*2,135*0,207*1358,8 = 386 882 чел.

Киевская область:

2.1 Среднедушевой показатель располагаемого дохода = з/плата-налоги-затраты на жилье и питание:

1204,3–1204,3*0,15–365,4 = 658,26 грн.

2.2 Средняя доля расходов на аудиоаппаратуру в расходах на бытовую технику = расходы на аудиоаппаратуру / расходы на бытовую технику:

256,6/397,8 = 0,645 или 64,5%

2.3 Ожидаемая доля расходов в величине расходов на аудиоаппаратуру = расходы на аудиокассеты / расходы на аудиоаппаратуру:

58,5/256,6 = 0,228 или 22,8%

2.4 Определим рыночный спрос:

658,26*0,645*0,228*1458,8 = 141 217 чел.

Таким образом, в Донецкой области рыночный спрос больше, чем в Киевской.

3. Определим индекс покупательской способности:

D=X1*Ai + X2*Bi + X3*Ci, где Х1, Х2, Х3 – рассчитанные показатели, Ai – располагаемый доход в регионе / располагаемый доход населения страны, Bi – объем реализации в регионе / объем реализации в стране, Ci – численность населения в регионе / численность населения в стране.

Донецкая область:

D = 0,23*644,25/458,74+0,28*18798,9/78956,2+0,36*1358,8/47856,3 = 0,4

Киевская область:

D = 0,26*658,26/458,74+0,24*24256,3/78956,2+0,36*1458,8/47856,3 = 0,458

Таким образом, аудиокассеты должны реализовываться в Донецкой области, поскольку здесь достигается высокий процент реализации товара, а также высокий уровень покупательской способности.

Задача 7

Деятельность предприятия описывается следующими данными:

| Показатель | Единица измерения | Размер показателя |

| Годовой товарооборот до рекламного периода | Грн | 84575 |

| Прирост товарооборота | % | 9 |

| Количество дней учета товарооборота в рекламный и после рекламный период | Дни | 120 |

| Торговая надбавка на товар | % | 11 |

| Расходы на рекламу | Грн | 42500 |

| Дополнительные расходы по приросту товарооборота | Грн | 8256 |

| Фактическое изменение объема прибыли за период действия рекламы | Грн | 45700 |

| Плановое изменение объема прибыли за период действия рекламы | грн | 43000 |

Решение

1. Дополнительный товарооборот под воздействием рекламы можно определить, используя следующую формулу:

Тд = Тс*П*Д/100%,

где Тд – дополнительный товарооборот под воздействием рекламы, П – прирост среднегодового товарооборота за рекламный и послерекламный период, Тс – среднедневной товарооборот до рекламного периода, Д – количество дней учета товарооборота в рекламном и послерекламном периоде.

Тс = 84575/365= 231,71 грн.

Тд = 231,71*109*120/100 = 30307,97 грн.

2. Определим экономический эффект рекламирования, используя следующую формулу:

Э = (Тд*Нм/100%) – Ир+Ид,

где Э – экономический эффект рекламирования, Нм – торговая надбавка на товар, Ир – расходы на рекламу, Ид – дополнительные расходы по приросту товарооборота.

Э = 30307,97*111/100 – 42500+8256 = -602,15 грн.

Экономический эффект рекламирования товара предприятием равен -602,15 грн. Поскольку получен отрицательный экономический эффект, расчет показателей уровня достижения цели рекламы и рентабельность рекламирования товара произвести нельзя.

Для повышения эффективности рекламирования товара необходимо правильное и эффективное принятие решений по следующим направлениям:

-Формулирование цели рекламы для выбранного сегмента рынка;

-Выбор сообщения;

-Выбор каналов сообщений ит. д.