Маркетинговое исследование российского рынка лазерных принтеров

СОДЕРЖАНИЕ: Сущность понятия маркетинговое исследование. Разведочные (поисковые), описательные (дескриптивные), экспериментальные и аналитические исследования. Динамика долей брэндов-лидеров на российском рынке лазерных принтеров, объемы продаж в 2000-2009 гг.СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. Теоретическая часть

1.1 Структура маркетинговых исследований

1.2 Виды маркетинговых исследований

2. Исследование Российского рынка принтеров в 2001-2009 гг.

2.1 Российский рынок лазерных принтеров (вкл. МФУ) в 2000-2009 годах

2.2 Российский рынок струйных принтеров (вкл. МФУ) в 2004-2009 годах

ЗАКЛЮЧЕНИЕ

Список литературы

ВВЕДЕНИЕ

Маркетинговое исследование (англ. Marketing research ) - форма бизнес-исследования и направление прикладной социологии, которое фокусируется на понимании поведения, желаний и предпочтений потребителей, конкурентов и рынков в диктуемой рынком экономике.

Маркетинговое исследование - это сбор, обработка и анализ информации с целью уменьшения неопределённости при принятии управленческих решений.

Область маркетинговых исследований как статистическая наука была инициирована Артуром Нильсоном (ArthurNielsen) вместе с созданием компании ACNielsen Company в 1923 году.

1. Теоретическая часть

1.1 Структура маркетинговых исследований

Разработка методических основ может рассматриваться как ответственейший момент маркетингового исследования. Маркетинговое исследование имеет определенную структуру и развертывается в определенной последовательности. Структура маркетингового исследования позволяет выделить пять элементов, или пять этапов, описывающих последовательность изучения и моделирования рынка, начиная с выдвижения концепции исследования и составлением выводов.

Маркетинговое исследование начинается с разработки общей концепции (от лат. conception – основная идея, замысел), а затем охватывает разработки конкретных методик (в соответствии с целями исследования). Концепция маркетингового исследования представляет собой идею получения всесторонней и полной характеристики рынка, выявления закономерностей рыночных процессов и явлений.

На первом же этапе выдвигается ряд гипотез, которые дают обоснование тех или иных вариантов исследования. На основе выдвинутой гипотезы разрабатываются алгоритмы конкретных маркетинговых исследований. Это в свою очередь позволяет обеспечить постановку конкретных задач, решаемых с учетом определенных возможностей и реалий. Алгоритмизация в маркетинговом исследовании предусматривает формальные записи содержания вычислительного процесса, его структуры и последовательности его этапов.

Второй этап заключается в конкретизации заданий, поставленных соответствующей руководящей структурой, по проведении исследования, а также в разработке исследовательских методик. К ним относятся также методы качественного и атрибутивного анализа. Данный этап корреспондирует с общей моделью маркетингового исследования и является детализацией маркетинговой исследовательской методологией. В методическом комплексе маркетингового исследования статистические методы переплетаются и взаимодействуют с методами эконометрики. Особое место занимают методы программирования и логистики. Специфика управленческой деятельности позволяет использовать ряд методик, где широко используются возможности маркетинг-менеджмента, маркетинговых матриц и т.д. В маркетинговом исследовании возникает необходимость преобразования проблемы, требующей решения, в проблему, требующую исследования. Речь идет о проблеме, выраженной на языке исследований.

Третий этап представлен процессами формирования информационного банка и маркетинговой информационной системы. Он охватывает методики сбора и хранения информации, приемы статистического и маркетингового наблюдения, методики опросов, методы сплошного и выборочного наблюдения, методы составления и разработки табличного материала. Развитие маркетинговой информационная системы предполагает создание системы поддержки решения (СПР), с соответствующим программным и аппаратным обеспечением, которая закладывается в основу маркетинговых мероприятий. Информационный банк включает экспертную систему, т.е. компьютеризованную модель деятельности специалистов по маркетинговой информации, которая имеет целью решить стоящую перед ними проблему. К данному этапу относится создание и использование диалоговой, или языковой системы, которая входит в систему принятия решений. Она позволяет работать с базами данных и нацелена на удовлетворение конкретных информационных потребностей.

Наиболее сложным и важным представляется четвертый этап – формирование банка моделей и методик расчетов. К нему относятся все методы и формы анализа данных, построение системы показателей, приемы группировки и систематизации материалов, построения статистических и эконометрических моделей, создание маркетинговых схем, выявление взаимосвязей, тенденций и закономерностей, составление прогнозов.

Пятый этап можно рассматривать как итоговый. На этом этапе делаются общие выводы и заключения, составляется резюме проведенного исследования. Здесь же необходимо оценить эффективность и результативность маркетингового исследования. Важное познавательное значение имеет оформление результатов, составление графиков, диаграмм и схем.

Таким образом, в программе и структуре маркетингового исследования предусмотрены и задействованы практически все основные моменты исследования: разработка концепции исследования, формирование информационного банка, создание информационной системы маркетинга. Центральным моментом исследования является анализ собранных и обработанных материалов, составление ситуационных и других моделей, прогнозы рыночных процессов.

Результаты исследования, изложенные в форме научного отчета, обычно строятся по следующей схеме:

- четко излагается цель исследования;

- характеризуются предмет и объекты исследования, определяется период, за который собираются данные и дата (время) обследования;

- описываются источники информации и раскрывается методология исследования (методы сбора информации и анализа);

- создается перечень наиболее важных результатов;

- делаются выводы и предлагаются рекомендации. Отчет должен быть написан четко и недвусмысленно, его выводы должны быть тщательно аргументированы.

1.2 Виды маркетинговых исследований

В маркетинговом исследовании существует определенная специализация: в нем различаются несколько самостоятельных типов, каждый из которых выполняет самостоятельные функции:

- разведочные (поисковые) исследования, предшествующие разработке программы основного исследования, они предпринимаются для сбора предварительной информации, освещающей проблему и позволяющей выдвинуть гипотезы и выбрать соответствующую методику анализа (иногда их совмещают с пробным маркетингом);

- описательное (дескриптивное) исследование, имеющее целью констатацию реальных фактов, событий, показателей, полученных в результате сбора информации (оно дает руководству материал для размышления и неформальных оценок, позволяющих безотлагательно принять решение);

- экспериментальное исследование, которое проводится с целью проверки выдвинутой гипотезы (например, о наличии причинно-следственной связи каких-либо показателей);

- казуальное, или аналитическое исследование, проводимое для выявления и моделирования связей деятельности фирмы с факторами окружающей среды и т.д.

2.Исследование Российского рынка принТеров в 2001-2009 гг.

Информационное Агентство «Бизнес-Информ» завершило цикл работ по исследованию российского рынка принтеров в 2000–2009 годах. В ходе проведенных исследований было выполнено ежегодное анкетирование более 16000 предприятий и организаций из 35 регионов России. Основной задачей исследований являлась оценка объемов продаж в различных сегментах российского рынка лазерной/струйной печати и исследование зависимости объемов региональных продаж от различных оценок состояния региональной экономики. Оценки объемов продаж лазерных/струйных принтеров выполнялись специалистами Информационного Агентства «Бизнес-Информ» в конечных покупательских ценах, т.е. они включали и НДС, и торговую маржу. Кроме того, в объемах продаж лазерных/струйных принтеров учитывались МФУ, разработанные на базе принтеров.

Результаты, полученные в рамках выполненных работ, позволили оценить объемы продаж на региональных рынках лазерной/струйной печати и по России в целом в 2000 - 2009 годах, а также разработать методику прогнозирования развития рынка.

2.1 Российский рынок лазерных принтеров (вкл. МФУ) в 2000 - 2009 годах

Российский рынок лазерных принтеров весьма динамичен и разнообразен. С одной стороны, на нем можно встретить и современные модели, и модели, давно снятые с производства. Причем, на российском рынке широко представлены не только модели, официально поставляемые на российский рынок, но и модели, не ориентированные фирмами-производителями на российский рынок. С другой стороны, все новые модели лазерных принтеров и МФУ появляются на российском рынке практически одновременно с их представлением на рынке Западной Европы. Более того, все основные фирмы-поставщики, ежегодно обновляющие линейки своих брэндов лазерных принтеров и МФУ, обеспечивают оперативную презентацию всех своих современных моделей на российском рынке.

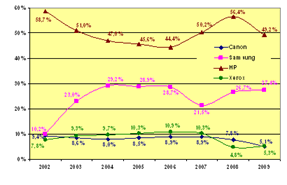

Лидерами на российском рынке лазерных принтеров являются компании (и соответствующие брэнды) HewlettPackard, Samsung, Xerox, на долю которых в 2003–2009 годах приходилось 80–83% российского рынка в ценовом выражении (см. рис.1). Соотношения долей брэндов HewlettPackard, Samsung, Xerox из года в год меняются и составляют соответственно 52–46%, 16–20%, 13–16%. Cуммарная доля лидеров в 2003–2009 годах остается относительно стабильной, что объясняется четырьмя основными факторами: «раскрученностью» брэндов (имиджем фирмы-поставщика), хорошим соотношением цена/качество для каждой из их моделей лазерных принтеров, хорошо продуманной маркетинговой политикой и хорошо развитой сетью региональных дилеров. Следует отметить, впрочем, что, хотя лидеры рынка лазерных принтеров (компании HewlettPackard, Samsung, Xerox) уверенно контролируют свою суммарную долю рынка в период 2003–2009 годов их доли в различных сегментах рынка существенно менялись.

Рис. 1 - Динамика долей брэндов-лидеров на российском рынке лазерных принтеров

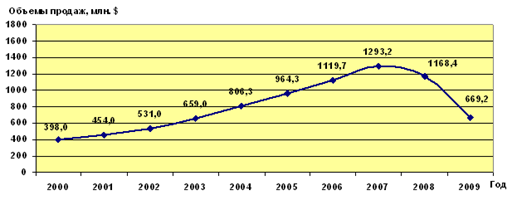

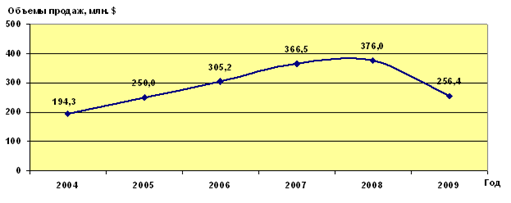

Итак, что же показали исследования российского рынка лазерных принтеров (вкл.МФУ) 2000–2009 годов (см. рис.2.). Первое - тенденции, характерные для периода 2000 - 2007 годов, значительно изменились. Если в период до 2007 года российский рынок лазерных принтеров (вкл. МФУ) рос высокими темпами (от 16% до 20% в год), то в 2008 году российский рынок лазерных принтеров (вкл. МФУ) уменьшился сразу на 9.9% в ценовом выражении, а в 2009 году - «упал» на 42.7%. Учитывая рост негативных (кризисных) тенденций в российской и мировой экономиках, прогноз специалистов Информационного Агентства «Бизнес-Информ» на положительную динамику российского рынка лазерных принтеров (вкл. МФУ) 2010 года является весьма «скептическим»: в лучшем случае объемы продаж лазерных принтеров (вкл. МФУ) вырастут на 3–5% (до $ 700 млн.).

Рис. 2 - Объемы продаж лазерных принтеров (вкл. МФУ) в 2000-2009 годах (в целом)

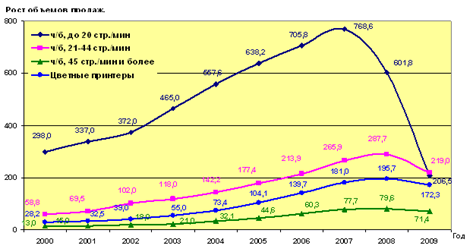

Второе - даже в условиях начавшегося в 2008 году кризиса продолжается рост продаж цветных лазерных принтеров, а также скоростных черно-белых лазерных принтеров (см. рис. 3). Эти тенденции ведут к значительному изменению структуры российского рынка лазерных принтеров в пользу цветных и скоростных черно-белых моделей.

Рис. 3 - Изменение структуры продаж лазерных принтеров (вкл.МФУ) в 2000-2009 годах (в целом)

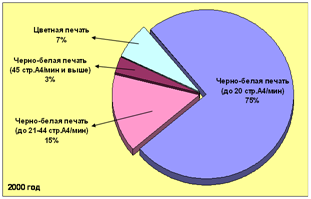

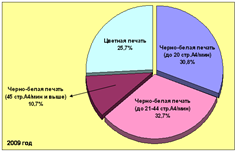

Третье - значительный рост объемов продаж цветных и скоростных черно-белых моделей, отмеченный выше, привел к тому, что сегмент черно-белых лазерных принтеров со скоростями печати до 20 стр.А4/мин перестал быть определяющим объемы продаж лазерных принтеров в целом. Уменьшение доли низкоскоростных черно-белых лазерных принтеров в период с 2000 по 2009 годы с 75% до 30.8% общего объема рынка и увеличение доли рынка цветных лазерных принтеров и МФУ в тот же период с 7.2% до 25.7% сделали объемы продаж в различных сегментах рынка сопоставимыми и равноопределяющими. (см. рис. 4).

Рис. 4. -Изменение объемов продаж лазерных принтеров (вкл.МФУ) в различных сегментах рынка в 2000-2009 годах

Уменьшение объемов продаж в этом сегменте объясняется двумя основными причинами. Во-первых, цена начальных моделей второго сегмента (22–24 стр. А4/мин) стала практически такой же, как у наиболее производительных моделей первого уровня (16–20 стр. А4/мин). Во-вторых, количество моделей со скоростями до 20 стр. А4/мин в 2008–2009 годах резко уменьшилось. Так, во второй половине 2008 года на российском рынке лазерных черно-белых принтеров было представлено 53 модели со скоростями 21–44 стр. А4/мин и только 14 моделей со скоростями до 20 стр. А4/мин. (включительно). Во второй половине 2009 года подобный «дисбаланс» еще больше увеличился: на российском рынке были представлены 57 моделей черно-белых лазерных принтеров со скоростями 21–44 стр. А4/мин и лишь 16 моделей со скоростями до 20 стр. А4/мин. Более того, уже в 2008 году ряд ведущих мировых производителей лазерных печатающих устройств практически прекратили разработку и производство моделей черно-белых лазерных принтеров со скоростями до 20 стр.А4/мин. (например, Ricoh, Kyocera).

Рассматривая российский рынок лазерных принтеров (вкл. МФУ) в целом, следует отметить безусловное лидерство компании HP: в 2002 году объем продаж этой компании составил $312.8 млн. или 58.9% рынка, в 2003 году - $348.9 млн. или 52.5% рынка, в 2008 году - $601.5 млн. или 51.65% рынка, в 2009 году - $ 336.6 млн. или 50.3%. Объемы продаж принтеров HP на российском рынке впечатляют. На вторую позицию стремительно вышла компания Samsung Electronics: в 2002 году объем продаж этой компании составил $38.0 млн. или 7.25% рынка, в 2003 году - $107.0 млн. или 16.4% рынка, в 2008 году - $220.4 млн. или 18.9% рынка, в 2009 году - $ 129.2 млн. или 19.3% рынка (см. рис. 1). Изменения модельного ряда лазерных принтеров Samsung, произошедшие в течение 2008–2009 годов, по-видимому, могут привести к значительному увеличению реальной доли принтеров этой компании в структуре продаж 2010–2011 годов (до 22–23%).

Значительный объем продаж лазерных принтеров (вкл.МФУ) и у компании Xerox: в 2002 году объем продаж этой компании составил $56.7 млн. или 10.5% рынка, в 2003 году - $85.1 млн. или 12.8% рынка, в 2008 году - $174.9 млн. или 15.0% рынка, в 2009 году - $ 91.0 млн. или 13.6% рынка. Компания обладает хорошо «раскрученным» имиджем фирмы-поставщика лазерных принтеров и МФУ, хорошим соотношением цена/ качество для каждой из их моделей, поставляемых на российский рынок, хорошо продуманной маркетинговой политикой и хорошо развитой сетью региональных дилеров. Немаловажным «плюсом» является и высокая репутация компании в качестве поставщика техники для государственных структур. Именно поэтому, несмотря на эпизодическую активность на российском рынке лазерной печати различных фирм-поставщиков, доля лазерных принтеров компании Xerox прогнозируется на период 2010–2011 годы на уровне 14–15% в ценовом выражении.

Еще одним важным фактором, влияющим на распределение долей рынка лазерной печати между различными производителями, является стремительный рост интереса со стороны пользователей к современным моделям МФУ, резко проявившийся в 2005–2007 годах (см. рис. 5). Если в период 2000–2003 годов доля моделей МФУ составляла 20–25% от представленных на рынке моделей черно-белых лазерных печатающих устройств, то в 2004, 2005, 2006, 2007 годах - 49%, 62%, 66%, 68% соответственно. Причем, если до 2003 года доля МФУ в сегментах скоростей печати выше 20 стр.А4/мин была практически несущественной, то в 2004–2007 годах она стремительно выросла с 37% до 58% представленных моделей (а в сегменте до 20 стр.А4/мин - с 54% до 78%). В 2008–2009 годах соотношение числа моделей лазерных принтеров и МФУ, представленных на российском рынке, практически не изменилось и составило 70% МФУ и 30% принтеров.

2.2 Российский рынок струйных принтеров (вкл. МФУ) в 2004-2009 годах

Достоверно оценить российский рынок струйной печати в штучном или денежном выражении довольно сложно. По оценкам специалистов Информационного Агентства «Бизнес-Информ» доля «серого» рынка струйных принтеров и МФУ в ценовом диапазоне до $200 составляет в различных регионах России от 40 до 70% рынка, что делает затруднительным получение достоверных оценок рынка из данных российских представительств мировых фирм-производителей струйных принтеров и МФУ (Canon, Epson, HP и др.). Поэтому в ходе проведенных исследований специалистами Информационного Агентства «Бизнес-Информ» были проанализированы не только официальные данные российских представительств о структурах и объемах поставок струйных печатающих устройств и оригинальных расходных материалов к ним в 2004–2009 годах, но и информацию об объемах продаж струйных печатающих устройств ведущими региональными фирмами-продавцами, а также информацию об изменении финансовых показателей деятельности региональных фирм-продавцов. Помимо этой информации специалистам Информационного Агентства «Бизнес-Информ» удалось получить оценки «серого» рынка в 40 крупнейших регионах России, а также оценки сроков использования моделей струйных печатающих устройств (в различных ценовых диапазонах). В результате обработки полученной информации были оценены объемы продаж струйных печатающих устройств и расходных материалов к ним в 2004–2009 годах (см. табл. 1).

Таблица 1 - Российский рынок струйных принтеров и МФУ в 2004-2009 годах

| 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | |

| Общий объем продаж $ млн | 194.3 | 250(+28.7%) | 305.2(+22.1%) | 366.5(+20.1%) | 376.0+2.6%) | 256.4(-36.8%) |

| млн. шт. | 1.43 | 1.92(+34.9%) | 2.63(+37.1%) | 3.16(+20.1%) | 3.35(+6.0%) | 2.35(-29.9%) |

| Общее количество работающих устройств млн. шт. | 2.94 | 3.63(+23.5%) | 4.69(+29.4%) | 6.06(+29.2%) | 6.83(+12.7%) | 6.66(-2.4%) |

| Средняя цена устройства печати $ | 135.9 | 130.2 | 116.0 | 116.0 | 112 | 109.1 |

Рис. 5 - Объемы продаж струйных принтеров (вкл. МФУ) в 2000–2009 годах (в целом)

Как видно из табл. 2 и рис. 6, в период 2004-2007 годов российский рынок струйных печатающих устройств рос очень высокими темпами (20-28% в год в ценовом выражении, 20–37% в год в штучном выражении). За этот период количество реально работающих устройств в России выросло почти в 2 раза. Кризис, начавшийся в 2008 году, значительно повлиял на объемы продаж струйных печатающих устройств в России. Но даже в условиях кризиса рынок струйных принтеров и МФУ демонстрирует хорошую устойчивость: общее количество печатающих устройств в 2008–2009 годах остается на уровне 6.7–6.8 млн. шт. Следует отметить также довольно высокую устойчивость средней цены на устройство струйной печати: с 2006 по 2008 год средняя цена устройства оставалась практически постоянной ($116–112). 2009 («кризисный») год также не изменил эту тенденцию: средняя цена устройства составляла $109–110.

Рынок струйных МФУ - наиболее быстро развивающийся сегмент российского рынка офисной техники. На нем представлены модели ведущих мировых брэндов HewlettPackard, Epson, Canon, Lexmark, Brother. Причем, если в сегменте струйных принтеров суммарная доля HewlettPackard, Epson, Canon составляет 91–95% в ценовом выражении, то в 2005–2006 годах суммарная доля этих брэндов в сегменте струйных МФУ составила 81–84% и продолжает снижаться. Основная причина этого - значительный рост на российском рынке продаж струйных МФУ компаний Lexmark и Brother.

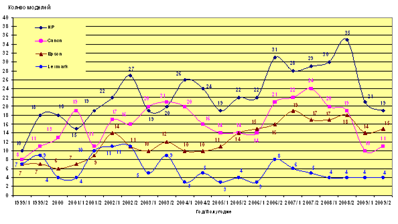

Оценка особенностей динамики российского рынка струйных принтеров и МФУ выполнялась на основе информации, опубликованной в 1998–2009 годах в справочно-аналитических обзорах «Российский рынок принтеров» (выпуски №1–22) и «Многофункциональные (интегрированные) системы» (выпуски №1–12). В ходе проведенных работ в каждом из номеров обзоров были определены модели струйных принтеров и МФУ различных брэндов. Полученные результаты приведены на рис. 6 и 7.

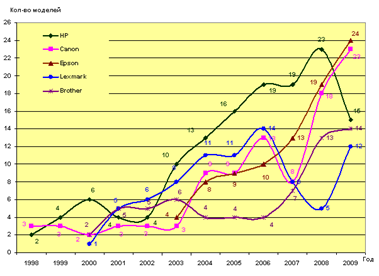

Рис. 6 - Динамика модельного ряда российского рынка струйных принтеров в 1999-2009 годах

Рис. 7 - Динамика модельного ряда российского рынка струйных МФУ в 1998 - 2009 годах

маркетинговый исследование рынок принтер

Полученные результаты показывают, что с 2003 г. общее количество моделей струйных МФУ, поставлявшихся на российский рынок и предоставлявших возможность печати фотографий, резко увеличилось и уже к 2006 году достигло 80–85% от общего количества струйных принтеров с аналогичными возможностями печати, в 2008 году - 100%, а с 2009 года количество моделей струйных МФУ, представленных на российском рынке, превосходит количество моделей струйных принтеров (см. рис. 9).

Рис. 8 - Динамика ассортимента моделей струйных печатающих устройств в 1998-2009 годах

Помимо тенденций, перечисленных выше, следует отметить также резкое уменьшение в 2009 году ассортимента моделей струйных принтеров, представленных на российском рынке (см. рис. 7). Практически все ведущие мировые производители устройств струйной печати стали уменьшать ассортимент своих моделей принтеров, заменяя их соответствующими моделями МФУ. Росту популярности струйных МФУ способствует быстрое сокращение ценового разрыва с традиционными принтерами. В 2003–2005 годах средняя розничная цена струйных МФУ снижалась ежегодно на 20% и в конце 2005 г. составила $148, т.е. всего на $40 выше, чем струйных принтеров, причем стоимость отдельных моделей МФУ опустилась ниже 100-долларовой отметки. В то же время ценовое падение в сегменте струйных принтеров практически прекратилось, а в отдельные периоды наблюдался даже рост средней цены. В результате в конце 2005 г. струйный принтер в среднем стоил столько же, сколько и вначале 2003 г., - около $107. Указанная тенденция получила подтверждение в 2006–2007 годах, когда средняя цена струйного принтера составляла 100–105 долларов. В 2008–2009 годах ценовое падение в сегментах струйных принтеров и струйных МФУ практически не наблюдалось: средняя цена струйного принтера составляла 96–98 долларов, а МФУ - 125–130 долларов.

Другим важным фактором роста рынка струйных МФУ является его быстрое товарное наполнение. Так же, как и в сегменте принтеров, производители стали выпускать новые продукты, все больше отличающиеся по своим характеристикам и потребительским качествам, позиционируя их на разные категории пользователей. У четырех основных производителей струйных устройств - HP, Epson, Canon, Lexmark - количество поставляемых на рынок моделей МФУ приближается к числу предлагаемых принтеров. Широкую линейку струйных МФУ, 32 модели, в 2008–2009 годах предлагала компания Hewlett-Packard (в тот же период - в 2008–2009 годах - компания НР предлагала на рассмотрение 46 моделей струйных принтеров). И в своей структуре продаж HP раньше других подошла к рубежу 50:50 - в IV квартале 2005 года уже около 48% проданных ею струйных устройств были многофункциональными. В 2006–2009 годах больше половины проданных струйных печатающих устройств компании НР были многофункциональными.

Еще быстрее изменила структуру своего ассортимента компания Epson. В 2008–2009 годах она предлагала на российском рынке 34 модели струйных многофункциональных устройств и лишь 22 модели струйных принтеров. Компания Canon также изменила структуру ассортимента струйных печатающих устройств в пользу МФУ. В 2008–2009 годах она предлагала на российском рынке 28 моделей МФУ и лишь 18 моделей принтеров. Но наиболее «откровенным» продвижением МФУ на российском и мировом рынках занимается компания Brother. В 2008–2009 годах она предлагала на российском рынке 20 моделей МФУ и ни одной (!) модели струйного принтера.

ЗАКЛЮЧЕНИЕ

Маркетинговые исследования – неотъемлемая часть успешного бизнеса. Для эффективного прогнозирования и проектирования своей работы, любой компании необходимо знать положение на рынке - это и есть основная задача маркетингового исследования.

На основании рассмотренного ванной работе примера (анализ Российского рынка принтеров), можно сказать, что грамотно построенный отчет исследования рынка позволяет не только оценить динамику и текущее положение на рынке, но и предположить, какой товар является более конкурентоспособным, как будет меняться спрос и предложение в ближайшее время.

Список литературы

1. Маркетинговые исследования. Практическое руководство Н.К. Малхотра. Изд. Вильямс, 2007г.

2. Маркетинговые исследования, Аакер Д., Дэй Д., Кумар В., 2004 год, 848 с.

3. Маркетинговые исследования, Токарев Б.Е. , Гриф МО РФ.

4. Судас Л.Г., Юдасова М.В. Маркетинговые исследования в социальной сфере.

5. Амблер Т. Практический маркетинг. Теория и практика менеджмента. – Спб.: Питер», 1999.