Маркетинговое управление ценовой конкуренцией

СОДЕРЖАНИЕ: Содержание Введение 1. Описание категориального аппарата системы управления ценовой конкуренцией: «затраты», «цены» и конкуренция 2. Маркетинговый анализ затрат на предприятииСодержание

2. Маркетинговый анализ затрат на предприятии

3. Влияние цен на поведение потребителей

4. Ценовая конкуренция на современных товарных рынках

5. Маркетинговое обеспечение процесса ценообразования (на примере учреждений пенитенциарной системы)

6. Система конкурентно-ценового регулирования (на примере субъектов рынка мясопродуктов)

|

Введение

В настоящее время в связи с изменением цен на сырьё и материалы каждое предприятие периодически вынуждено изменять цены на выпускаемую продукцию. При этом возникает проблема, на какую величину изменять цену, чтобы это не привело к материальным потерям на предприятии в виде упущенной выгоды (в случае установления низкой цены) или к снижению объёмов продаж (в случае установления высокой цены). Традиционно, при решении данного вопроса, делают сравнительный анализ цен конкурентов, которые могут влиять на рынок сбыта выпускаемой продукции и исходя из этого определяют уровень конкурентоспособности цен.

В случае, когда количество конкурентов ограничено (обычно это бывает, когда выпускается сложная в изготовлении продукция), этот метод, безусловно, более приемлем. Однако бывают случаи, когда на рынке имеется большое количество производителей (например, высококонкурентный рынок мясопродуктов), производящих большой ассортимент продукции. В этом случае определение уровня конкурентоспособности цен становится сложным, так учесть все факторы, влияющие на цены, невозможно.

Насыщение локальных рынков, интенсивная конкуренция делают формирование цен маркетинговым процессом. Ценообразование становится элементом дифференцированной ценовой политики фирмы, ориентированной на состояние и перспективы рынка, специфику и представления потребителя. В основе его должен лежать системный, стратегический подход, напрямую связанный с политикой позиционирования товара (услуги) и другими составляющими комплекса маркетинга. Кроме того, цена – это наиболее видимый, сильнодействующий, вызывающий быструю реакцию рынка инструмент, поэтому требует осторожного обращения, поэтому принятие ценовых решений должно базироваться на оценке факторов, влияющих на цену, и результатов её воздействия (т.е. исследовании рынка).

Не менее важным фактором принятия правильных решений по ценам является наличие достоверной информации и всесторонний анализ ценовой ситуации на рынке. Для решения этих проблем необходимы знания методологии сбора, обработки и анализа данных, характеризующих цены, процессы их образования и изменения.

1. Описание категориального аппарата системы управления ценовой конкуренцией: «затраты», «цены» и конкуренция

Цена является одним из основных факторов, влияющих на размер получаемой прибыли, а также на ряд других количественных и качественных показателей работы предприятия: рентабельность, оборот, конкурентоспособность, долю рынка. Более того, устанавливая тот или иной уровень цены, предприятие может достичь различных целей в зависимости от сложившейся ситуации на рынке: выживаемость фирмы, максимизация темпов роста, увеличение объёмов продаж, стабилизация или рост рыночной доли.

Решения, принимаемые руководством фирмы в области ценообразования, относятся к наиболее сложным и ответственным, поскольку они способны не просто ухудшить показатели финансово-хозяйственной деятельности, но и привести предприятие к банкротству. Кроме этого ценовые решения могут иметь долговременные последствия для потребителей, дилеров, конкурентов, многие из которых сложно предвидеть и, соответственно, оперативно предотвратить нежелательные тенденции после их проявления.

Это особенно актуально в нынешних российских условиях, когда вследствие увеличивающейся конкуренции на рынке для успешной деятельности предприятия наибольшее значение приобретает выбор эффективного метода ценообразования.

Кроме того, необходимо отметить, что если изменение продуктовой политики, планирование и реализация деятельности по продвижению продуктов, создание новых каналов товародвижения как элементов комплекса маркетинга требуют достаточно длительного времени, то в ответ на изменение внешних и внутренних возможностей и условий цены могут быть изменены достаточно быстро.

В частности, Г.Л. Багиев указывает на следующие особенности це-ны [1]:

изменение цены, как правило, сильно воздействует на объёмы сбыта и рыночную долю. Эластичность спроса по цене типичных потребительских благ выше примерно в 10–20 раз эластичности спроса по рекламе. По промышленным благам такие различия ещё больше;

ценовые акции для своего проведения не требуют много времени, в то время как активная продуктовая и коммуникационная политика связаны со значительным периодом времени. Обратная сторона этой особенности состоит в том, что конкурент может также быстро отреагировать своей ценой на эту ценовую акцию. Добиться прочных и длительных конкурентных преимуществ едва ли можно только через ценовые мероприятия. Необходимо иметь стойкие конкурентные преимущества по затратам, которые не выдержит конкурент;

цена является единственным маркетинговым инструментом, который не требует затрат (инвестиций). Реклама и стимулирование сбыта вызывают затраты.

Однако, на наш взгляд, последнее утверждение является дискуссионным, поскольку оно верно в краткосрочном периоде. Чтобы обеспечить снижение цен в долгосрочном периоде, необходимы инвестиции в модернизацию оборудования, в организационные преобразования и иные действия.

Необходимо отметить, что современное предприятие, работая на рынке, постоянно сталкивается с рядом противоречивых особенностей организации своей работы. К таким противоречиям можно отнести, например, противоречие между организационной структурой и человеческим фактором, стремлением к развитию и ресурсными ограничениями, стремлением к инвестированию и стремлением к получению дивидендов и т.п. Наряду со многими противоречащими друг другу факторами, можно выделить противоречие между наличием определённых затрат на предприятии и давлением рыночной цены на произведённую продукцию. В современном ценообразовании используется большое количество разнообразных методов [10], однако в целом можно выделить два основных подхода [14, с. 48–57].

1. Затратное ценообразование.

Данный подход является исторически самым старым. В основе его лежит категория затрат фирмы на производство и сбыт товара, то есть затрат, подтверждённых документами бухгалтерской отчётности. Авторитет этого подхода поддерживается самой экономической теорией, когда она рассматривает ценообразование с позиций необходимости для фирмы получить нормальный доход на все свои затраты, полностью и правильно распределённые между продуктами. Таким образом, затратный подход к ценообразованию представляет собой метод ценообразования, принимающий в качестве отправной точки фактические затраты фирмы на производство и организацию сбыта товаров.

Однако этот подход обладает принципиально неустранимым дефектом. Во многих случаях величину удельных затрат на единицу продукции, которая, собственно, и должна быть основой цены при этом подходе, невозможно определить до того, как цена будет установлена.

Данный подход реализует идею пассивного ценообразования, при котором решения предприятия в этой области определяются желанием покрыть фактические затраты и получить приемлемую величину прибыли при уже сложившихся условиях деятельности.

Наиболее разумный на сегодня подход – активное ценообразование, когда через управление ценами достигается нужная величина продаж, что в итоге выводит фирму на желаемый уровень прибыльности операций. Активное ценообразование – установление цен в рамках политики управления сбытом с целью достижения наиболее выгодных объёмов продаж, средних затрат на производство и целевого уровня прибыльности операций. Именно такой подход позволяет избежать серьёзного порока затратного ценообразования – установления слишком высоких цен на «слабых» рынках (рынках с ухудшающейся конъюнктурой) или слишком низких цен на «сильных» рынках (рынках с растущим спросом). Отсюда вытекает второй подход: ценностный подход.

2. Ценностный подход к ценообразованию.

Ценностное ценообразование – установление цен таким образом, чтобы это обеспечивало фирме получение большей прибыли за счёт достижения выгодного для неё соотношения «ценность/затраты». Процедура разработки ценовой политики, а затем и определения на её основе конкретных уровней цен, построена как раз на сведении воедино различных факторов, способных повлиять на условия сбыта и прибыльность операций фирмы при тех или иных вариантах цен на её продукцию.

Однако в современных условиях во многих отраслях российской промышленности подобный подход применить достаточно сложно. В качестве примера можно привести ситуацию, складывающуюся на российском рынке говядины. Ситуация здесь является достаточно сложной в силу того, что несмотря на различные принимаемые меры ничто не может остановить хронический рост импорта: только в течение 2006 г. его объём возрос в полтора раза, а цены за 2004–2006 гг. выросли в два раза [27, с. 6]. Отрицательными факторами, тормозящими развитие национального производителя, являются: отсутствие эффективных современных технологий, поддерживающих конкурентоспособность производства и сокращающих себестоимость, генетическая модификация продукции и кормов, общий недостаток качества продукции. При этом в современной сельскохозяйственной системе страны говядина мясных сортов составляет только 3 % от общего объёма.

Уже на сегодня импортируемая говядина представляет существенную угрозу существующему производству в России. Представляет собой важную особенность структура себестоимости говядины. Сравнения показывают качественное различие в структурах российского и иностранного производителя. В частности, структура себестоимости килограмма говядины в России и в Бразилии выглядит следующим образом (табл. 1).

Таблица 1

Структура себестоимости говядины, произведённой в России и Бразилии

| Россия | Бразилия | |

| в % | 100,00 | 100,00 |

| Корма | 65,00 | 20,24 |

| Ветеринария | 0,30 | 15,82 |

| Коммунальные услуги | 6,00 | 20,76 |

| Заработная плата | 13,70 | 25,64 |

| Прочее | 15,00 | 17,54 |

| в рублях на 1 кг продукции | 86,00 | 42,00 |

| Корма | 55,90 | 8,50 |

| Ветеринария | 0,26 | 6,64 |

| Коммунальные услуги* | 5,16 | 8,72 |

| Заработная плата | 11,78 | 10,77 |

| Прочее | 12,90 | 7,37 |

*Затраты на содержание зданий и сооружений, машин и оборудования, на горюче-смазочные материалы Источник: по материалам [27, с. 6] |

||

Из приведённых данных видно, что бразильское сельское хозяйство, экономя на стоимости кормов, значительно большую сумму выделяет на ветеринарное обслуживание, что, безусловно, повышает качество готовой продукции. Выделяющаяся в процентной структуре себестоимости оплата труда при пересчёте в рубли становится практически равнозначной. При этом общая себестоимость в России и в Бразилии бросается в глаза. Так, килограмм российской говядины у производителя стоит 86 руб., а у оптовых продавцов – 99 руб. Бразильский производитель реализует свою продукцию по цене 39–45 руб. Из-за географической удалённости, таможенных пошлин и налогов при доставке в Россию стоимость килограмма возрастает до 71 руб. 55 коп. и у оптовых продавцов достигает 91 руб. Как видно из этих цифр, отечественный производитель выдерживает конкуренцию только благодаря океанскому барьеру и заградительной деятельности государства. Но даже при этом бразильская говядина стоит несколько дешевле.

В этих условиях все предприятия, работающие на рынке, в особенности – вторичные производители, занятые переработкой продукции (например, производством колбас), фактически скованы двумя глобальными проблемами: высоким уровнем издержек, снижение которого связано с принципиальной перестройкой всего производственного процесса (что непозволительно в силу отсутствия инвестиционного потенциала), а также высоким уровнем конкуренции – как внутренней, так и международной.

Таким образом, налицо явное противоречие между двумя существенными факторами. С одной стороны, перед предприятиями стоит проблема выработки оптимальной ценовой политики, необходимой в качестве одного из инструментов преодоления высокого уровня конкуренции, а с другой – высокого уровня внутренних издержек, возникающих из глобальных основ организации работы в отраслях, причём изменение этих основ, как правило, находится вне инвестиционных возможностей отдельных предприятий. В этих условиях перед предприятиями возникает две альтернативы: либо ждать, когда в стране созреют условия для общего изменения ситуации в лучшую сторону (а до этого многие предприятия могут «не дожить»), либо искать пути выработки реалистического решения, которое может быть рассмотрено как выход из диалектического противоречия. В качестве такого выхода может быть предложен механизм точечной настройки ценовой политики, позволяющей в сложных текущих условиях изыскивать скрытые резервы конкурентных ценовых преимуществ. Данный механизм может быть с успехом основан на маркетинговом подходе к управлению ценообразованием и анализом рынка продукции того или иного предприятия.

Маркетинговый подход к ценообразованию предполагает включение цены в один из четырёх элементов комплекса маркетинга. При этом решения по ценам принимаются в условиях неопределенности, поскольку на цены оказывает влияние большое число факторов [33]:

1. Рынок и товар:

сегменты рынка, в которых реализуется товар;

требования, предъявляемые покупателем к товару;

географическое положение;

новизна товара;

ёмкость рынка;

качество товара по сравнению с товаром конкурентов;

основные конкуренты;

соответствие товаров товарам конкурентов по ценам;

перспективы роста объёма продаж;

способность удовлетворять потребности покупателя, в том числе перспективные;

конъюнктура рынка;

необходимость модификации, в том числе в соответствии с требованиями покупателей;

восприятие цены товара покупателем.

2. Конкуренция на рынке. Политика правительства:

влияние на рынок политики правительства;

конкурирующие товары в продаже;

доля рынка конкурентов;

влияние на отдельные фирмы;

возможности изменения цен;

финансовое положение конкурентов;

предполагаемые действия конкурентов в случае изменения условий рынка;

официальные данные о прибылях и убытках.

3. Производство и затраты. Выручка от реализации и прибыль:

объёмы производства и складские запасы товаров у фирм в настоящее время;

соотношение между выручкой от продажи, прибылью и затратами по различным товарам, выпускаемым фирмой;

затраты, соответствующие данному уровню складских запасов;

влияние объёмов производства на выручку от продажи и прибыль;

влияние на затраты изменения объёмов производства и складских запасов;

удельный вес прибыли в цене единицы товара фирмы и отличие его от аналогичного показателя конкурентов;

затраты, имеющие отношение к принятию решения по вопросам цен.

Анализ данных факторов позволяет сделать вывод о том, что наиболее значимым из них в рамках реализации маркетингового подхода является чувствительность потребителя к цене.

Любой потребитель чувствителен к цене, однако эта чувствительность может существенно изменяться от одной ситуации к другой в зависимости от важности, приписываемой товару, или, напротив, от неценовых жертв, связанных с приобретением товара. Можно выделить девять причинных факторов, определяющих чувствительность потребителей к цене [12]:

Эффект уникальной ценности. Покупатели не так чувствительны к цене, если товар обладает особыми, уникальными свойствами.

Эффект осведомленности об аналогах. Покупатели менее чувствительны к цене, если не знают о существовании аналогов.

Эффект трудности сравнения. Покупатели менее чувствительны к цене, если товары плохо поддаются сравнению.

Эффект доли затрат на товар в суммарном доходе. Покупатели менее чувствительны к цене, если цена товара составляет лишь небольшую долю их дохода.

Эффект конечной пользы. Покупатели тем менее чувствительны к цене, чем меньшую долю составляет цена товара в общих расходах на получение конечного результата.

Эффект распределения затрат. Покупатели менее чувствительны к цене товара, если они делят её с другими потребителями.

Эффект разделения затрат. Покупатели менее чувствительны к цене товара, если он применяется совместно с ранее приобретённым основным товаром.

Эффект связи цены и качества. Покупатели не так чувствительны к цене, если товар вызывает сильные ассоциации с качеством, престижем, эксклюзивностью.

Эффект запаса. Покупатели менее чувствительны к цене, если у них нет возможности создать запас товара.

Заметим, что эти факторы чувствительности к цене применимы как к решениям о приобретении товара определённой категории, так и к выбору конкретного товара.

На наш взгляд, эффекты, связанные с чувствительностью потребителя к цене, можно классифицировать иным образом, в частности, необходимо выделять:

1. Эффект информационной непрозрачности рынка.

2. Эффект дохода.

3. Эффект ценности приобретаемой продукции.

Все остальные эффекты в том или ином виде могут быть включены в данные группы эффектов.

Однако, несмотря на наличие большого числа факторов, влияющих на цену, большинством российских предпринимателей используется лишь один из них – затраты. В связи с чем возникает необходимость более подробного исследования данной категории.

Предприятие в условиях рыночных отношений становится юридически и экономически обособленным и независимым. Это объективно обусловливает усложнения их ориентации в системе экономических связей и, следовательно, возрастания значимости функции управления предприятием.

Предприятие в целом должно работать рентабельно. Это зависит от уровня затрат. Предприятие в процессе своей деятельности совершает материальные и денежные затраты на простое и расширенное воспроизводство основных фондов и оборотных средств, производство и реализацию продукции, социальное развитие своего коллектива и др.

Наибольший удельный вес во всех расходах предприятий занимают затраты на производство продукции. Совокупность производственных затрат показывает, во что обходится предприятию изготовление выпускаемой продукции, т.е. составляет производственную себестоимость продукции. Предприятия производят также затраты по реализации (сбыту) продукции, т.е. осуществляют воспроизводственные, или коммерческие расходы (на транспортировку, упаковку, хранение, рекламу и др.).

Для дальнейшего рассмотрения целесообразно привести несколько определений категории затраты в зависимости от области их рассмотрения.

Смысл понятия «затраты» в производственном учёте зависит от применяемого варианта толкования этого термина; многообразие вариантов толкования в теории связано с неодинаковой интерпретацией признаков, определяющих общее понятие затрат [9, с. 364]. Ф. Беа, Э. Дитхл, М. Швайтцер в своей книге выделяют следующие признаки понятия «затраты»:

Потребление производственных факторов.

Связь потреблённых производственных факторов с производством продукции.

Оценка потребления производственных факторов.

Исходя из этого, можно выделить следующие основные понятия затрат:

Затраты, ориентированные на принятие решений, – это расходы, которые возникают как некомпенсируемые затраты за счёт принятия опре-делённых решений о некотором объекте. Сторонником такого определения является Рибель [18, c. 96].

Стоимостные затраты – затраты, представляющие собой отражаемую стоимость материальных ценностей, непосредственно потреблённых для выпуска данной продукции. Такое определение даёт Шмаленбах [3, с. 82].

Платёжные затраты – это некомпенсируемые расходы на изготовление и сбыт единицы продукции, произведённые в определённом периоде. Эту точку зрения поддерживает Кох [3, с. 79].

Реально-хозяйственные затраты – это потребление собственных и приобретённых материальных ценностей в ходе производственного процесса за определённый период, оцененное в денежном выражении. С этой позиции затраты трактуются Шнайдером [26, с. 366].

Не останавливаясь подробнее на различных толкованиях термина, далее приводится наиболее употребляемое определение: «затраты представляют собой оценённое в денежном выражении потребление производственных факторов с целью изготовления и сбыта продукции и поддержания работоспособности предприятия» [34, с. 623].

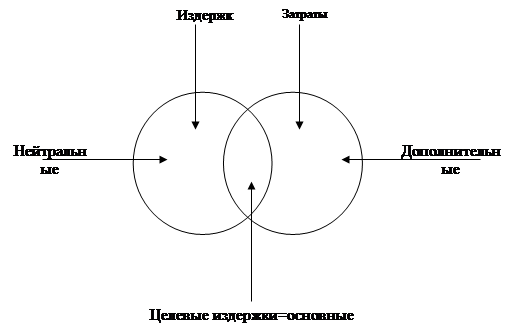

При этом затраты не следует путать с расходами и издержками. Расходы, как правило, представляют «отрицательный поток платежей», т.е. уменьшение платёжных средств. В соответствии с данным толкованием затраты и расходы могут как совпадать, так и не совпадать между собой, причём соответствующие различия могут носить как временный, так и предметный характер. Различия во временной соотнесенности расходов и затрат заключаются в отнесении их к различным отчётным периодам: расходы отражаются в учёте на момент платежа, а затраты – на момент потребления в производственном процессе.

Предметный характер может объясняться различной стоимостной оценкой расходов и затрат на производство конкретной продукции и тем, что либо расходы не связаны с производством, либо затраты не связаны с платежами. Отличия в стоимостной оценке могут быть связаны с тем, что расходы превышают затраты, которые должны быть отражены в учёте или, наоборот, затраты превышают расходы.

В то время как затраты являются непосредственным фактором, влияющим на результаты производственной деятельности предприятия, издержки оказывают влияние на его конечные финансовые результаты. Им можно дать нижеследующее определение.

Издержки представляют собой распределённые по периодам и воздействующие на результаты хозяйственной деятельности предприятия расходы, денежная оценка которых соответствует основным предписаниям о составлении отчётности [24, с. 372].

Рис. 2. Разграничение между издержками и затратами (источник: составлено автором)

В соответствии с данным определением, затраты и издержки могут совпадать, а могут и отличаться друг от друга, причём различия между ними носят преимущественно предметный характер. Эти различия обусловлены главным образом тремя причинами:

Различные варианты оценки: издержки, которые отражаются во внешнем учёте, имеют платёжную природу, затраты же, которые должны найти отражение во внутреннем учёте, зависят от применяемых систем учёта затрат и не обязательно связаны с потоками платежей, т.е. имеют калькуляционную природу.

Отсутствие у затрат признаков издержек: ряд затрат в производственном учёте не имеет аналогов среди издержек.

Отсутствие у издержек прямой связи с изготовлением продукции: в этих случаях издержки за данный период хотя и возникают в рамках производственного процесса, однако они не связаны с изготовлением продукции, что имеет место, например, в следующих случаях: издержки, не касающиеся данного предприятия; издержки, не относящиеся к данному периоду; чрезвычайные издержки.

2. Маркетинговый анализ затрат на предприятии

Любая деятельность, создающая потребительскую ценность, использует на входе сырьё и материалы, человеческие ресурсы, технологию и информацию для выполнения своих функций. При этом, на выходе получаются результаты в виде информации (например, данные о покупателях, параметры производительности, статистика брака), активов (например, запасы готовой продукции, дебиторская задолженность) и пассивов (например, кредиторская задолженность) предприятия (рис. 3).

Однако в целях обеспечения эффективного ценообразования подобные модели, по сути представляющие собой модель «чёрного ящика» не могут быть применены, поскольку в них практически невозможно проследить механизмы влияния тех или иных входных и выходных фактов на затраты предприятия. В связи с чем актуальным становится факторный анализ затрат, позволяющий чётко проследить процессы формирования нижней границы ценового диапазона на продукцию организации. В данном случае полезными могут быть следующие рассуждения.

|

||||

|

||||

|

||||

Внешняя среда

Обратная связь

Рис. 3. Деятельность фирмы в рамках модели «чёрного ящика» (источник: составлено автором)

В совокупности покупатели, поставщики и сама фирма с точки зрения их участия в создании потребительской стоимости образуют (по М. Пор-теру) «целостную цепочку» (value chain) (рис. 4).

| Инфраструктура фирмы | Прибыль | ||||

| Управление человеческими ресурсами | |||||

| Развитие технологии | |||||

| Снабжение | |||||

| Входная логистика | Производство | Выходная логистика | Маркетинг и сбыт | Сопровождающие услуги | |

Рис. 4. Общий вид цепочки ценности фирмы (по М. Портеру) (источник: по материалам [22, с. 95])

Отправной точкой при анализе затрат фирмы являются её цепочка ценности и распределение имеющихся активов и расходов по видам деятельности. Для начала будет рассмотрена техника анализа затрат фирмы, которая помогает понять поведение затрат с системной, целостной точки зрения на предприятие. Это, в свою очередь, даёт ключ к созданию прочного конкурентного преимущества и помогает сформулировать маркетинговую стратегию предприятия.

При распределении затрат внутри цепочки ценности необходимо следовать следующим трём принципам. Во-первых, выделяются те виды деятельности, на которые приходится большая или быстро растущая часть расходов или активов. В связи с этим выделяют отрасли и предприятия, в затратах которых преобладают те или иные элементы: материалоёмкие (с большим удельным весом сырья и материалов), энергоёмкие (большим удельным весом топлива и энергии), трудоёмкие (оплата труда), фондоёмкие (с большим удельным весом амортизационных отчислений). Выделение всех затрат наиболее быстрорастущей их части позволяет определить наиболее эффективный источник снижения себестоимости продукции. Во-вторых, виды деятельности, затраты которых ведут себя по-разному, должны рассматриваться раздельно. Речь идёт о широко распространённом за рубежом способе деления затрат на условно-постоянные и условно-переменные.

В-третьих, важным критерием для выделения видов деятельности является поведение конкурентов. Если конкуренты выполняют ту или иную деятельность по-другому, то она должна рассматриваться отдельно в цепочке ценности фирмы. Это объясняется тем, что различия между конкурентами могут привести к тому, что данный вид деятельности окажется источником конкурентного преимущества или недостатка. Так, например, летом 1998 г. руководство костромского хлебозавода ОАО «Русский хлеб» приняло решение закупить линию по упаковке полиэтиленовыми пакетами хлеба и хлебобулочных изделий. Поводом послужили многочисленные отзывы покупателей, а также данные о частичном оттоке потребителей к упакованной продукции конкурентов (ОАО «Народный продукт», ОАО «Костромахлеб» и др.).

Поведение затрат зависит от структурных факторов, которые М. Портер назвал cost drivers (двигатели затрат), которые в современных условиях являются объектами маркетингового управления. Согласно М. Портеру, существует десять главных факторов, влияющих на динамику затрат, а именно: масштаб, обучение, схема использования ресурсов, связи между различными видами деятельности, взаимосвязи между родственными деловыми единицами, интеграция, выбор времени, политика фирмы, место расположения, институциональные факторы [2, с. 57]. В общем виде взаимодействие нескольких факторов определяет поведение затрат для данного вида деятельности. Кроме того, относительная важность данного фактора, влияющего на динамику затрат, сильно меняется для разных видов деятельности. По словам М. Портера, «никогда какой-нибудь один фактор не будет полностью определять конкурентное положение фирмы по затратам» [2, с. 60].

Рассмотрим наиболее значимые из данных факторов, а также механизмы маркетингового управления ими.

Наиболее изученным фактором динамики затрат на предприятии является масштаб организации. Затраты по тому или иному виду деятельности часто зависят от её масштабов. Эффект экономии масштабов имеет место, когда предприятие может выполнить ту или иную деятельность более эффективно в больших объёмах или когда оно может распределить свои расходы по созданию нематериальных активов (например, реклама, НИОКР и др.) на больший объём продаваемой продукции.

Экономия масштаба может быть связана со следующими факторами:

По мере роста размеров предприятия возрастают возможности использования преимуществ к специализации деятельности и её управлению.

На более крупных предприятиях больше возможностей внедрения нового высокопроизводительного и дорогостоящего оборудования.

На больших предприятиях появляется возможность для диверсификации деятельности, развития побочных производств, выпуска продукции и отходов производства.

Однако с ростом масштаба деятельности может наблюдаться и противоположный эффект: увеличение сложности деятельности и расходов на управление может привести к росту затрат. Отрицательный эффект масштаба возникает вследствие следующих факторов:

С ростом размера предприятия увеличиваются издержки на передачу и обработку информации, замедляется скорость принятия решений, что совершенно необходимо для быстрого реагирования в условиях рынка на изменение спроса для получения конкурентного преимущества.

Снижается эффективность взаимодействия между отдельными подразделениями компании, теряется её гибкость, что может отрицательно сказаться в условиях рынка на общем состоянии дел фирмы.

В отдельных подразделениях фирмы возникают локальные интересы, противоречащие интересам фирмы в целом.

Чувствительность к масштабу сильно различается для разных видов деятельности. Например, разработка новых товаров, реклама, инфраструктура фирмы обычно более чувствительна к масштабу, чем снабжение или продажи. Это объясняется тем, что затрата на эти виды деятельности обычно строго фиксирована и не зависит от размеров фирмы. Для предприятий в странах с приходной экономикой это означает усиление конкуренции по мере того, как всё большее их число будет уделять внимание не просто сбыту или перепродажам, а разработке и продвижению на рынок новой продукции. Эти фирмы будут стремиться завоевать большую долю рынка и, таким образом, увеличить объём реализованной продукции, что позволит им добиться эффекта экономии масштаба по вышеуказанным видам деятельности.

Эффект масштаба проявляется в отдельных отраслях по-разному. Существуют отрасли, где средние издержки достигают минимума при очень большом объёме выпускаемой продукции (естественные монополии), а в некоторых отраслях наблюдается иная картина: средние издержки в начале резко снижаются с ростом объёмов производства, а затем почти не изменяются с увеличением выпуска продукции. Это позволяет данной отрасли эффективно работать как крупным предприятиям, так и небольшим (производство одежды, обуви, а также в розничной торговле).

Аналогично эффекту масштаба при производстве продукции организация торгового персонала влияет на затраты при продажах. Если торговый персонал организован по географическому принципу, то затраты будут падать по мере роста региональных продаж, потому что каждый торговый агент будет делать более крупные сделки и будет уменьшаться время, затрачиваемое им на проезд от одного клиента к другому, благодаря их увеличению на ограниченном пространстве. Если же продавцы организованны по ассортиментному признаку, то в этом случае рост продаж в одном регионе может привести к росту затрат из-за необходимости ездить туда чаще, чем в другие регионы, которые находятся ближе к месту расположения фирмы. Так, например, сбыт хлеба и хлебобулочных изделий ОАО «Русский хлеб» производится на территории Костромской области, в основном, по географическому принципу: продукция отгружается покупателю (посреднику или непосредственно в торговую точку) в определённом ассортименте (порядка двадцати наименований), чтобы максимально удовлетворить спрос.

Для разных видов деятельности предельный масштаб, который позволяет добиться эффекта экономии, разный. Это может быть масштаб всего мира, страны, региона, населенного пункта, завода, проекта, цеха, клиента и т.д. Например, к разработке новой продукции имеет смысл подходить с позиций масштаба мирового или национального рынка, потому что фиксированные затраты на НИОКР распределяются на все проданные товары данной серии во всем мире или в той стране, для которой они предназначены. В то же время эффект экономии при транспортировке обычно определяется региональным или местным масштабом, или масштабом покупателя (в зависимости от используемого средства транспортировки). Это объясняется тем, что региональный или местный масштаб являются выражением плотности расположения клиентов и, значит, расстояний между ними; а расходы при осуществлении поставки часто не зависят от её объёма, что делает обслуживание крупных клиентов более рентабельным, чем мелких.

Таким образом, понимание того, как масштаб деятельности влияет на затраты, с ней связанные, требует понимания механизмов этого влияния и оптимального масштаба действия этих механизмов. С точки зрения конкуренции это означает, что предприятие должно управлять так своей деятельностью, чтобы максимально повысить её чувствительность к тому типу масштаба, в котором она имеет наибольшее преимущество перед конкурентами.

Кроме фактора масштаба, отметим, что затраты, связанные с определённой деятельностью, могут уменьшаться благодаря эффекту обучения, которое приводит к повышению её эффективности. В число механизмов, приводящих к снижению расходов, входят такие факторы, как оптимизация схемы работ, улучшение расписания, повышение эффективности рабочей силы, модификация продукции, приводящая к облегчению её производства, процедуры, повышающие интенсивность использования активов, выбор более подходящих для производственного процесса сырья и компонентов и т.п. Обучение может также приводить к снижению расходов по строительству заводов, торговых точек и других объектов в этом смысле, ощутимое преимущество имеют предприятия с большим опытом работы в данной области. Так, например, ОАО «Русский хлеб» производит свою продукцию с 1933 г. К настоящему времени хлебозавод имеет большой опыт, что позволяет ему иметь определенные преимущества на рынке Костромы и области (в том числе и за счёт снижения затрат).

Эффект обучения различен для разных видов деятельности, поскольку каждая деятельность предлагает разные возможности для своего улучшения. Обучение может происходить в виде резкого улучшения деятельности в один приём (например, при получении информации о каких-либо аспектах деятельности конкурента), но чаще – в виде накопления небольших усовершенствований. Резкое улучшение деятельности представляется наиболее подходящим, когда уровень её выполнения на предприятии значительно ниже достигнутого конкурентами. Однако такой подход чреват большими трудностями, связанными с сопротивлением производимым изменениям и большими расходами.

В свою очередь, непрерывное улучшение нацелено на то, чтобы сделать изменения частью культуры организации. Таким образом, можно сказать, что обучение в организациях сильно зависит от степени внимания, уделяемого ему менеджерами. Для многих предприятий России характерна ситуация, когда они значительно проигрывают своим конкурентам из развитых стран. Ввиду того, что конкуренция в ближайшее время во многих областях бизнеса будет быстро усиливаться (например, в отечественной автомобильной промышленности), этим предприятиям придётся пройти путь резкого улучшения деятельности, несмотря на его недостатки.

Обучение может передаваться от одной фирмы к другой через наставников, консультантов, бывших работников и т.д. Это явление на Западе называется эффектом «перелива». В том виде деятельности, где эффект «перелива» ярко выражен, скорость обучения на предприятии в большей степени определяется обучением всей отрасли. А поскольку длительное конкурентное преимущество возникает только из знаний, находящихся в исключительной собственности фирмы (например, ОАО «Русский хлеб» уже на протяжении многих лет хранит в тайне способ приготовления закваски для производства хлеба «Дарницкого»), то скорость «перелива» может показать, служит ли обучение созданию конкурентного преимущества фирмы или просто понижает затраты области бизнеса в целом. Так, в условиях переходной экономики предприятия часто испытывают проблемы, связанные с делением полномочий между высшими менеджерами, а также с высокой текучестью кадров. Эти явления, с одной стороны, замедляют процесс обучения на отдельном предприятии, а с другой – способствуют передаче знаний по всей отрасли. Таким образом, создание конкурентного преимущества, основанного на эффекте обучения, оказывается в таких условиях довольно трудной задачей.

При оценке эффекта обучения для разных видов деятельности необходимо выбирать разные масштабы и единицы измерения, в основе которых лежат разные механизмы обучения. Например, там, где обучение влияет на затраты через повышение эффективности труда рабочих, скорость обучения (а значит, и скорость снижения расходов) будет зависеть от совокупного объёма выполняемых операций. Это характерно для производственных видов деятельности, где характеристикой обучения служит скорость машинной обработки или процент брака. Там же, где обучение происходит за счёт использования более эффективного оборудования, скорость снижения затрат будет зависеть от скорости появления новых технологий, а не от объёма выпускаемой продукции. Такая закономерность, по мнению М. Портера, характерна для сферы финансовых услуг и бизнеса по производству систем управления крупными корпорациями, которые сильно зависят от смены поколений информационных технологий. Скорость обучения может также зависеть от времени выполнения вида деятельности (например, конвейерная сборка) или уровня инвестиций, затраченных на усовершенствование определённой деятельности.

Из приведённых примеров можно сделать вывод, что на скорость обучения часто отрицательно сказывается падение прибыли компании. Поэтому обучение для некоторых видов деятельности может замедляться по мере того, как область бизнеса входит в стадию зрелости, и конкуренция возрастает. Это явление характерно для многих предприятий российской экономики, столкнувшихся с резким падением прибылей в результате макроэкономических преобразований и сократившим (а часто и вовсе прекратившим) финансирование инфраструктуры фирмы. Положение часто усугубляется неправильным распределением средств: закупка слишком дорогой и сложной информационной системы, бессистемный подход к повышению квалификации и т.д. А пока у нас в стране случаются истории, подобные той, которую рассказал журналу «Эксперт» А.Д. Розенберг: «На очень большом комбинате была внедрена заказная информационная система, автоматизирующая работу бухгалтерии. Ситуацию можно обрисовать так: абсолютно успешное внедрение системы и такой же яркий провал. Система работает, как часы, но выдает информацию, которая не совпадает с реальной ситуацией и на два месяца опаздывает. О причинах догадывается лишь узкий круг специалистов» [6, с. 37].

В качестве еще одного важнейшего фактора маркетингового управления затратами являются ресурсы, используемые для создания продукции организации.

Данный фактор динамики затрат особенно важен для российских предприятий. В настоящее время ответственные фирмы обладают большими ресурсами, но эффективность их использования очень мала. Так, для многих предприятий характерна слишком высокая численность персонала, получающего фиксированный оклад, но работающих неэффективно (наследство советской эпохи). Это существенно ухудшает схему использования ресурсов. Положение усугубляется экономическим спадом и тем обстоятельством, что работники часто являются акционерами предприятия, влияющими на его политику (результат проведенной приватизации).

Кроме того, серьёзную проблему представляет широкое распространение неквалифицированного ручного труда в промышленности России. Особенно этим характеризуется логистика и снабжение (транспортные цехи, склады, хранилища и т.д.), отвлекающие около половины всех рабочих. Подавляющее большинство общезаводских и цеховых складов и других объектов и помещений вспомогательного производства не приспособлены для применения средств автоматизации. В этом одна из причин того, что вместо присутствия ограниченного контингента операторов подъёмно-транспортной техники промышленность наводнена миллионами кладовщиков, грузчиков, подсобных рабочих и других, выполняющих те же самые подъёмно-транспортные, погрузочно-разгрузочные и т.п. работы, но на 80–90 % вручную. Затраты же на механизацию этих операций обычно не превышают 10 % всех капитальных затрат [2, с. 65]. Однако российские предприятия не уделяют должного внимания техническому перевооружению вспомогательных операций, несмотря на возможность получить значительное снижение затрат.

Экономисты западных предприятий уделяют большое внимание анализу использования ресурсов. Например, они учитывают и тот факт, что использование ресурсов в отдельный момент времени часто зависит от колебаний спроса (сезонность, спад и т.д.), т.е. при анализе учитывается весь цикл колебаний спроса. На предприятиях составляется схема использования ресурсов, которая отражает изменения в интенсивности их использования, поскольку учитывает затраты при сокращении или расширении деятельности. Кроме того, в схеме использования ресурсов отражаются внешние факторы (в том числе поведение конкурентов и их инвестиционная политика) и частично – политика самой фирмы в таких областях, как маркетинг и выбор ассортимента продаваемой продукции.

Далее рассмотрим влияние связи между различными видами деятельности на динамику затрат на предприятии. Затраты, связанные с некоторой деятельностью, часто зависят от того, как выполняются другие виды деятельности. Это значит, что динамика затрат в одной деятельности может быть понята только после анализа связи этой деятельности с другими видами деятельности. М. Портер выделяет два вида связей: связи внутри цепочки ценности (внутренние) и связи с цепочками поставщиков и покупателей (внешние) (рис. 5).

| цепочка ценностей поставщика | цепочка ценностей фирмы | цепочка ценностей посредника | цепочка ценностей покупателя |

Рис. 5. Система ценностей фирмы по М. Портеру (источник: по материалам [22])

Когда виды деятельности внутри цепочки ценности связаны между собой, то существует возможность уменьшения суммарных затрат путём изменения одной из них. Реальна даже ситуация, когда увеличение расходов на один вид деятельности приводит к общему снижению затрат. Это обстоятельство открывает широкие перспективы для оптимизации работы предприятий. Однако многие их них часто не видят (или не хотят видеть) эти возможности. Например, типична ситуация, когда предприятие имеет излишние запасы сырья и материалов, а также готовой продукции, что повышает затраты по входной и выходной логистике, часто это можно объяснить объективными обстоятельствами, связанными с несовершенством рыночных механизмов. Однако есть и другие причины: некомпетентность работников снабжения и сбыта (отсутствует соответствующая система найма и обучения персонала), не ведётся изучение рынка (отсутствует служба маркетинга), отсутствует информационная система (нет развития технологии) и т.д.

Вертикальные связи отражают взаимосвязи между видами деятельности фирмы и цепочками ценности поставщиков и покупателей (рис. 5). Их можно идентифицировать, исследуя, как поведение партнеров влияет на каждый вид деятельности фирмы, и наоборот. Связи с поставщиками обычно сосредоточены вокруг таких аспектов их деятельности, как проектирование продукции, сопровождение услуги, деятельность по обеспечению качества, упаковка, доставка, работа с заказами. Связи с поставщиками могут так же возникать, когда поставщики выполняют виды деятельности, которые фирма способна делать самостоятельно.

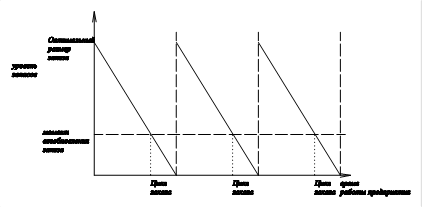

Рис. 6. Поведение запасов (источник: по материалам [16])

При управлении запасами приходится постоянно принимать два решения: решение о времени выдачи заказа на закупку или производство товара для получения запаса и решение о количестве или объёме заказа (рис. 6).

Решения, принимаемые при управлении запасами (по Мескону), влияют на четыре вида производственных издержек: стоимости предметов закупки; хранение материально-технических запасов; издержки, вызванные отсутствием запасов (потерянное производственное время и др.) [16]. Ясно, что управление материально-техническими запасами имеет весьма важное значение для организации. Оно прямым образом влияет на маркетинг, финансовую службу и производственную функцию.

Типичной проблемой в эффективном использовании вертикальных связей для фирм является их стремление все делать самостоятельно в надежде сэкономить средства. Особенно это касается информационных технологий. Некоторые крупные компании до сих пор стараются разработать собственные версии программных продуктов, в то время как их конкуренты предпочитают заказывать такую работу у специальных фирм. В результате эти предприятия получают «самодельные» программы, которые часто оказываются непригодными для эксплуатации или слишком дорогими. С другой стороны, предприятия, заказывающие дорогостоящие информационные системы, могут попасть в ситуацию, о которой было сказано выше.

Другой проблемой является трудность формирования вертикальных связей для любых фирм вследствие неблагоприятных факторов внешнего окружения. Например, тайваньская фирма Асер (поставляющая в Россию компьютеры), несмотря на свою политику, заключающуюся в организации производства компьютеров в местах их продажи, отказалась строить завод в России из-за трудностей управления запасами. Причины этих трудностей таковы: противоречивое налоговое законодательство, преступность, бюрократия и коррупция. В результате фирма построила завод в Финляндии и стала продавать свои компьютеры российским дистрибьюторам со склада. При этом не могло идти речи о сокращении времени между сборкой и доставкой компьютеров потребителю, что является одним из главных факторов, влияющих на затраты (поскольку стоимость деталей имеет тенденцию падать, и, следовательно, компьютеры, сделанные позднее, станут дешевле) [6, с. 35].

Помимо этого, создание вертикальных связей предполагает достижения высокой степени доверия между партнерами, что, особенно в условиях становления рыночных отношений в России, происходит весьма нечасто.

Взаимосвязи между деловыми единицами фирмы также влияют на специфику управления затратами на предприятии.

Важнейшей разновидностью таких взаимосвязей является разделение той или иной деятельности между деловыми единицами (рис. 7).

Распределение на виды деятельности между несколькими бизнес-единицами компании (обработка заказов, организация сети сбыта, маркетинг и т.д.) может повысить эффективность данного вида деятельности за счёт увеличения её масштаба, более быстрого движения затрат фирмы вниз по кривой обучения или оптимизации схемы использования ресурсов. Другая форма взаимосвязи (по М. Портеру) – использование одного ноу-хау в разных областях бизнеса компании. Эта взаимосвязь может привести к снижению затрат, если виды деятельности в деловых единицах, использующих ноу-хау, подобны, и если наличие ноу-хау имеет большое значение для повышения эффективности этой деятельности [22, с. 97]. Однако создание взаимосвязей между бизнес-единицами всегда сопряжено с затратами, которые необходимо сравнивать с потенциальными выгодами от их использования.

| цепочка ценностей деловой единицы | |||

| цепочка ценностей поставщика | цепочка ценностей деловой единицы | цепочка ценностей посредника | цепочка ценностей покупателя |

| цепочка ценностей деловой единицы |

Рис. 7. Система ценности диверсифицированной фирмы (по М. Портеру) (источник: по материалам [22])

Часто на затраты фирмы в той или иной деятельности влияет время её выхода со своей продукцией на рынок.

Так, например, перед одной из российских компаний, оказывающей услуги по сотовой связи, стояла задача максимизации прибыли. По словам М. Давыдова: «Эту проблему нельзя решить без учёта фактора времени… Если речь идёт о сроке в один месяц, то самым привлекательным будет устроить распродажу телефонов и аксессуаров к ним. Если же горизонт планирования увеличить до года, то нужно будет считаться с тем, что скидки приведут к увеличению числа клиентов, что в свою очередь потребует инвестиций для увеличения мощности передающей станции. Причём инвестиции нужны уже сейчас, так как если качество связи будет неудовлетворительным, то привлечённые скидками клиенты уйдут к конкурентам. Получается, что у компании уже два направления бизнеса: продажа телефонов и абонентское обслуживание» [5, с. 33].

Предприятие может получить преимущество благодаря более раннему, чем у конкурентов, началу своей деятельности в определённой области бизнеса. Например, создание торгового знака требует меньших расходов на ранних стадиях развития отрасли, чем на поздних. Эффект обучения также тесно связан с выбором времени, поскольку чем раньше фирма начнёт свою деятельность, тем большее преимущество перед конкурентами она получит благодаря снижению затрат вдоль кривой обучения.

Однако поздний выход на рынок также имеет свои плюсы. Во-первых, это возможность приобрести более новое оборудование, чем у конкурентов (как это происходит в компьютерной индустрии). Во-вторых, фирма избегает больших расходов при освоении новых рынков и товаров, которые неизбежно будут нести первопроходцы. В-третьих, предприятие получает возможность заранее спроектировать свою «цепочку ценности», исходя из учёта основных факторов, влияющих на затраты в отрасли. Первопроходцы могут это себе позволить далеко не всегда. И, наконец, поздний выход на рынок может дать преимущество, состоящее в найме более молодой и, значит, более дешёвой рабочей силы.

Выбор времени может быть важен для затрат предприятия не только с точки зрения выхода на рынок, но и с точки зрения покупки основных средств и других активов (в период спада деловой активности по минимальным ценам). Однако при этом необходимо иметь в виду, что данное преимущество может оказаться недолговечным, если предприятию придётся осуществлять обновление своих фондов в условиях экономического роста. Это может привести к резкому ухудшению конкурентного положения по затратам. Именно такая ситуация имеет место на многих приватизированных предприятиях в России, где основная проблема – это устаревшее оборудование. По словам М.Е. Анненкова, «низкая стоимость приобретения таких предприятий с лихвой компенсируется огромными затратами, которые требуются для их реструктуризации» [2, с. 70].

Уровень вертикальной интеграции также часто влияет на затраты того или иного вида деятельности. Поскольку каждая деятельность использует или может использовать ресурсы, закупаемые со стороны, перед менеджерами, управляющими её эффективностью, стоит проблема выбора, связанная со степенью интеграции.

Интеграция может уменьшить затраты по следующим причинам: во-первых, она избавляет предприятие от необходимости расходов по снабжению, транспортировке и другим видам деятельности, связанным с рынком. Во-вторых, интеграция уменьшает рыночную власть, поставщиков или покупателей. В-третьих, интеграция может создать условия для непрерывного производства, которое приводит к экономии затрат за счёт устранения дорогостоящих производственных этапов.

Интеграция также может привести и к росту затрат из-за недостаточно гибкого управления; дороговизны выполнения данной деятельности внутри предприятия по сравнению с независимыми поставщиками, повышению выходных барьеров из отрасли и др.

Таким образом, рост, снижение или неизменность уровня затрат при интеграции зависят от конкретного вида деятельности и используемых ресурсов. Часто оптимальным решением может быть дезинтеграция. Например, в молочной промышленности России большую проблему представляют поставки молока с ферм на предприятия. Их объём катастрофически уменьшился за период с 1988 по 1998 гг. и продолжал снижаться в начале 1999 г. В этих условиях для многих молочных заводов выходом явилась покупка собственных животноводческих хозяйств, обеспечивающих гарантированные поставки сырья. С другой стороны, высокий уровень конкуренции в розничной и оптовой торговле продовольствием заставил многие молочные заводы продать собственные магазины как нерентабельные и сосредоточиться на работе с независимыми посредниками.

Выбор политики в определённой области деятельности фирмы отражает её стратегию и поэтому часто является следствием компромисса между снижением затрат и дифференциацией. Наибольшее значение для затрат имеет политика предприятия в следующих областях:

конструкция и характеристики продукции;

разнообразие ассортимента;

уровень сопровождающих услуг;

политика по формированию бюджета на маркетинг и развитие технологий;

время поставки готовой продукции;

категории обслуживаемых клиентов (крупные или мелкие);

используемые посредники (многочисленные мелкие или небольшое число крупных);

выбор технологии производства;

требования, предъявляемые к сырью, материалам и другим входным ресурсам;

заработная плата и льготы, предоставляемые персоналу предприятия, по сравнению со средним уровнем в отрасли;

политика управления персоналом, включая наём, подготовку и мотивацию работников;

процессы оперативного управления производством, ремонтом, продажами и другой деятельностью.

Наибольшую проблему, связанную с выбором политики, для российских предприятий представляет недостаточное внимание, уделяемое менеджерами вопросам, связанным с маркетингом, подготовкой персонала, техническим перевооружением операций. С одной стороны, это сужает возможности предприятий при создании конкурентного преимущества, а с другой – там, где высшие менеджеры понимают значение вышеуказанных областей деятельности, часто наблюдается скачкообразный рост эффективности и конкурентоспособности благодаря простому следованию основным принципам поведения предприятия на рынке.

Местоположение также может служить инструментом управления затратами на предприятии. Данный фактор может влиять на затраты различными путями: за счёт стоимости рабочей силы в регионе, наличия квалифицированных управленческих кадров и специалистов, наличие источников сырья, энергии и т.п. Кроме того, климат, культурные нормы и потребительские вкусы зависят от местоположения. Причём они влияют не только на потребность в том или ином товаре, но и на способ выполнения вида деятельности внутри цепочки ценности (например, виды льгот персоналу частично определяются местными обычаями). Наконец, и расходы по логистике часто тесно связаны с местоположением компании.

Таким образом, местоположение оказывает влияние почти на каждую деятельность в цепочке ценности. При этом его изменение часто приводит к увеличению одного вида затрат и уменьшению другого (например, расположение с целью уменьшения транспортных расходов часто приводит к потере экономии масштаба). Однако изменения в технологии, уровне заработной платы и других факторов могут изменить соотношение разных видов затрат. А это, в свою очередь, может оказаться благоприятной возможностью для получения конкурентного преимущества тем предприятиям, которое вовремя заметило эти изменения (например, создание виртуального офиса с помощью компьютерной сети и экономия за счёт арендной платы за помещение).

Основная проблема, с которой сталкивается ряд российских предприятий, состоит в том, что они находятся вдали от рынков сбыта своей продукции (следствие монополизации советской экономики и неравномерности развития регионов). Поэтому им необходимо создавать свои торговые представительства, например в Москве или Санкт-Петербурге, что требует крупных единовременных вложений, которых часто у предприятий нет. В результате они лишаются возможности вести эффективную маркетинговую политику и таким образом теряют преимущество перед конкурентами или попадают под власть посредников.

Институциональные факторы, включающие в себя правительственное регулирование, налоговую и финансовую политику, деятельность профсоюзов, таможенное законодательство и т.д., представляют собой последний фактор, влияющий на динамику затрат.

В условиях переходной экономики в России этот фактор превосходит по значению все предыдущие. Объясняется это отсутствием или противоречивостью правовой базы во многих областях деятельности фирмы и, как следствие, непредсказуемостью многих решений властей разных уровней. В результате создается ситуация, тогда основные угрозы потерь для предприятия происходят не от конкурентной борьбы на рынках, а от других факторов. Во-первых, это кризис неплатежей, который сделал собственность в России чрезвычайно текучей. Во-вторых, это налоговая система, не оставляющая возможностей на полноценное существование предприятия в случае полной уплаты им всех налогов.

Таким образом, складывается ситуация, когда отсутствуют легальные правила для сохранения собственности предприятий. Это обстоятельство приводит к тому, что даже самые успешные предприятия в России не уверены в прочности своего владения собственностью. Поэтому основные их усилия и ресурсы направлены на её сохранение, а не на эффективное управление. Таким образом, российские предприятия, за немногим исключением, не имеют долгосрочной стратегии своего бизнеса, а значит, и стратегии конкурентного преимущества.

Динамика затрат, связанных с тем или иным видом деятельности, зависит от перечисленных выше факторов, степень влияния которых различна. Например, маркетинг и продажа товаров народного потребления длительного пользования определяется двумя главными факторами: масштаб и схема использования ресурсов (при организации торговых представительств, которая зависит от плотности покупателей). Российские предприятия в стремлении сохранить своё конкурентное преимущество чаще всего опираются на масштаб (там, где сохранилась монополизация отрасли со времен директивной экономики) и на институциональные факторы (например, попытки добиться запредельных пошлин на импорт продовольствия и автомобилей). Однако такой подход является малоэффективным перед миром конкурентов, делающих ставку на другие, более надёжные, источники преимущества.

Таким образом, первым шагом в реализации маркетинговых методов управления затратами на российских предприятиях должна стать переориентация внимания управляющих на новые ценности. И прежде всего, руководству необходимо выбрать оптимальную стратегию своего развития (маркетинговую стратегию), в рамках которой будет осуществляться управление затратами на предприятии.

3. Влияние цен на поведение потребителей

Роль политики цен как детерминанты успеха предприятия и элемента комплекса маркетинга постоянно подвергается изменению.

Если доходы покупателей низки и возможности предприятия для дифференциации продукции посредством рекламы, дистрибьюции, упаковки, образования марки ограничены, то главная роль в достижении поставленной цели принадлежит цене. С повышением доходов, улучшением возможностей профилировать продукт посредством других инструментов маркетинга роль политики цен уменьшается. Цена уступает свою роль другим инструментам маркетинга, в особенности продуктовой политике.

В последние годы наблюдается усиление роли политики цен, что объясняется различными обстоятельствами.

Вход на рынки всё увеличивающегося числа производителей из так называемых стран с дешёвой рабочей силой и глобализация конкуренции втягивают ранее хорошо укрепившиеся фирмы в ценовые войны. Новые конкуренты при одинаковом качестве продукции пытаются захватить рынки посредством значительно более низких цен. Растущая вытесняющая конкуренция, основанная на чрезмерных мощностях и стагнирующих объёмах рынка, проводится во многих отраслях исключительно посредством снижения цен. Поскольку возможности дифференциации продуктов через определённый промежуток времени ограничены, в результате чего качество продуктов становится одинаковым, то продуктовая политика уступает своё значение ценовой политике. В последнее время наблюдается усиление восприятия цен покупателями ввиду снижения реального дохода в ряде стран.

Политика цен и все остальные элементы комплекса маркетинга должны функционировать в тесной взаимосвязи друг с другом, хотя практически эффективно реализовать эту взаимосвязь не всегда возможно. Рассогласование действий этих элементов, которое встречается довольно часто, приносит предприятию ощутимые потери. Хорошее исполнение, продвижение и распределение продукта не обеспечат предприятию достаточного успеха, если политика цен будет разработана плохо. И наоборот, хорошая политика цен не восполнит потери от плохого изготовления и плохой организация продвижения и распределения продукта.

Важная роль внутри маркетинга принадлежит самому продукту и его цене. Продукт со своими свойствами формирует важнейшие детерминанты своей ценности (полезности). Цена определяет связанную с покупкой данного продукта «жертву», т.е. размер отказа покупателя от приобретения им других благ.

Предприятия выпускают в большинстве случаев широкий ассортимент продуктов, которые могут быть связаны между собой или с точки зрения рыночного спроса, или с точки зрения затрат на их изготовление, или с точки зрения и спроса, и затрат. Взаимозаменяемость и взаимодополняемость продуктов, диффенциация продуктов на основе развития их внутренних свойств, различий в упаковке, рекламы, повышения уровня послепродажного обслуживания – всё это факторы, позволяющие устанавливать различные цены на данный вид продукта, сегментировать рынок, сохранять или увеличивать прибыль предприятия.

В большинстве случаев цена нового продукта устанавливается после его создания, а не наоборот. Поскольку цена, по определению, должна отражать ценность продукта для клиентов, то цена и образ будущего продукта должны формироваться одновременно, а затем уже от них следует переходить к определению затрат, необходимых для производства данного профиля продукта. Такого образа действия придерживаются сторонники так называемой «силы ценообразования». Они стремятся получать большую прибыль за счёт высоких цен, отражающих высокую ценность продукта, а не только за счёт увеличения объёмов продаж и доли рынка посредством скидок и снижения цен. Они стараются убедить покупателей заплатить цену, соответствующую ценности товара, и тем самым увеличить разницу между ценой и затратами. Работая на конкурентном рынке, предприятия для укрепления своих позиций широко используют инструмент снижения цен. Но снижение цен ведёт к потере ценности продукта (ведь цена очень часто выступает для покупателя показателем качества продукта). Сторонники «силы ценообразования» считают, что не надо «раздаривать» свою прибыль за счёт снижения цены, что предприятие должно идти на снижение цены тогда, когда она отражает ценность меньшую, чем ценность конкурентных товаров.

Продвижение и распределение продукта как элементы маркетинга создают условия, необходимые для успеха продукта на рынке. Они тесно связаны и с политикой цен. Снижение цены продукта без поддержки его другими маркетинговыми средствами может оказать малое (а может совсем не оказать) влияние на изменение объёма продаж. Чтобы снижение цен повлияло на объём спроса, необходимо, чтобы соответствующие коммуникации довели это снижение сознания клиентов.

Так, реклама может повысить действенность цены с точки зрения её воздействия на сбыт продукта предприятием. Если предприятие продаёт свой продукт по высокой цене, которая к тому же выше цены конкурентного продукта, или оно собирается изменить цену в сторону повышения, то в этих случаях желательно снизить чувствительность покупателей к цене (ценовую эластичность) за счёт усиления их предпочтения к качеству данного продукта. Напротив, если предприятие продаёт свой продукт по низкой цене, которая к тому же ниже цены конкурента, или оно собирается снизить цену, то в этих случаях желательно повысить ценовую эластичность. Чем выше будет ценовая эластичность, тем более благоприятными для предприятия будут текущая низкая цена или снижение цены. В этом случае предприятие пытается провести рекламу так, чтобы ценовая эластичность была как можно выше. Если в стране имеется разрешение сравнивать цены конкурентных продуктов в рекламе (в ряде стран это разрешено), то этом случае реклама предприятия преследует цель повысить перекрестную эластичность в пользу своего продукта.

В таблице 2 представлены ситуации, когда реклама рациональна или нерациональна с точки зрения её влияния на изменение ценовой эластичности.

Таблица 2

Рациональность и нерациональность рекламы

Реклама, повышающая ценовую эластичность |

Реклама, снижающая ценовую эластичность | |

| Высокая цена или повышение цены | Реклама нерациональна | Реклама рациональна. Реклама направлена на подчёркивание уникальности продукта, имиджа с целью усиления ощущения того, что этот продукт настолько хорош, что о цене как одном из факторов принятия решения о покупке говорить неуместно |

| Низкая цена или снижение цены | Реклама рациональна. Реклама направлена прямо на цену, чтобы убедить клиента в важности цены как основного фактора при принятии им решения о покупке. Если предприятие обладает ценовыми преимуществами, оно будет стремиться к усилению данного аспекта |

Реклама нерациональна |

| Источник: по материалам [1] | ||

Фактическое воздействие (изолированное, совместное) рекламы и цен на объём сбыта продукта исключительно зависит от того «раздражения», которое вызывают у покупателей цены и реклама. Опираясь на теорию адаптации, некоторые исследователи выдвинули гипотезу о том, что покупатели формируют для себя определённый уровень адаптации к воздействию на них цен и рекламы (статус кво). Когда покупатели сталкиваются с новыми «возбуждениями» со стороны реклама и цены, они сравнивают их с уровнем адаптации и реагируют положительно, если эти изменения вызывают у них благоприятные ощущения, и отрицательно в противоположном случае.

Чтобы пояснить эту гипотезу, необходимо допустить, что сначала фактическая цена и фактическая реклама соответствуют данному уровню адаптации. Если ни цена, ни реклама не изменяются, то и объём сбыта продукта также не меняется.

Значительная роль в снижении чувствительности покупателей к цене принадлежит персональным продажам. Особенно это касается товаров производственно технического назначения и потребительских товаров длительного пользования. Торговые агенты должны прилагать большие усилия, чтобы дать покупателю больше информации о новом продукте, убедить его в высокой ценности данного продукта и склонить к покупке даже по высокой цене. Задача торговых агентов состоит в увеличении объёмов продаж уникальных товаров без снижения цен на них. Если информация об истинной ценности уникального нового товара скудна, то даже низкие цены при высоком качестве товара не обеспечат нужного успеха.

Иногда сама цена является составной частью продвижения товара на рынок. Фирмы нередко используют или высокие цены с целью повышения восприятия покупателями высокого качества товара, или стабильные цены для укрепления имиджа и подчёркивания стабильности ценности своих товаров. Иногда цена выступает частью рекламной кампании. Например, фирма может установить на новый товар низкую цену, зная при этом, что он может быть продан и по более высокой цене.

Большое распространение получили стимулирующие скидки с «обычной» цены, которые могут принимать различные формы: специально маркированных упаковок, которые предлагают временную низкую цену, или большее количество по той же цене возмещаемых купонов, или торговых скидок.

Одним из путей использования цен для привлечения клиентов, особенно к новому товару, является продажа его на пробу. Упакованные небольшими пробным партиями новые товары позволяют первым покупателям при небольших затратах познакомиться с качественными свойствами товара и побудить потенциальных покупателей тоже сделать первую покупку. Наиболее распространённой стратегией для стимулирования пробных продаж повторно продаваемых товаров является снижение цены для первых новых клиентов, которое называется ценовой сделкой. Если клиентам понравится данная марка товара, то они станут её постоянными покупателями уже по обычной цене. Ценовые сделки принимают форму пробных предложений, купонов, возмещаемых скидок и бесплатных образцов.

Пробные предложения представляют собой откровенно временное снижение цены производителем.

Наиболее популярными ценовыми сделками являются купоны. Купоны не только дают право приобрести товар по цене ниже обычной, но и ограничивают число покупок по сниженной цене постоянными покупателями. Производители выискивают способы, повышающие вероятность того, что купоны будут погашаться только первыми покупателями. Купоны имеют ряд недостатков. Уровень их погашения является низким в семьях с высокими доходами или если оба супруга работают. Кроме того, затраты производителей на купоны значительно превышают скидку с цены, получаемую покупателями. Затраты, связанные с обработкой и погашением купонов, несут и розничные продавцы. Наблюдается большой процент мошеннического погашения купонов. Однако, несмотря на указанные отрицательные моменты, купоны существенно стимулируют продажи.

В качестве заменителей купонов применяются так называемые возмещаемые скидки. Если, например, клиент покупает любые из пяти лекарств от простуды одной какой-нибудь фирмы, то ему полагается скидка в размере определённой суммы.

Самыми эффективными и в то же время самыми дорогими сделками с ценой являются бесплатные образцы товаров. Они позволяют производителю внедрить новинку на рынок гораздо быстрее. Однако эта стимулирующая стратегия является выгодной только для товаров, которые очень часто покупаются повторно или товаров с высоким предельным доходом.

Политика цен предприятия тесно связана с каналами сбыта. При определении цен на свои товары предприятие всегда принимает во внимание каналы сбыта, через которые оно собирается реализовывать или уже реализует свои товары. Цены товаров в большинстве случаев определяются с учётом оптовых и торговых наценок (скидок).

Оптовые и торговые наценки (скидки) являются элементами оптовых и розничных цен. По своей сути они представляют собой цены за услуги, оказываемые каналами сбыта производителям.

Оптовые наценки (скидки) включают в себя затраты, связанные с покупкой, транспортировкой, хранением, обработкой, реализацией продукции, таможенные пошлины и сборы (платежи) за таможенные операции, прибыль участников оптовых каналов сбыта. Оптовые наценки (скидки) могут устанавливаться свободно участниками оптового звена, а могут регулироваться и устанавливаться исполнительной властью субъектов Российской Федерации.

Торговые наценки (скидки) включают в себя затраты розничных продавцов, связанные с доставкой продукции от поставщиков и продажей её конечным потребителям, а также прибыль и налог на добавленную стоимость. Торговые наценки могут быть свободными и регулируемыми. Например, регулируются торговые наценки на продукты, реализуемые на предприятиях общественного питания при школах, средних и высших учебных заведениях. Оптовые и торговые наценки, как правило, дифференцируются по отдельным товарам, товарным группам, торговым системам. Надбавки в процентах исчисляются по отношению к цене, по которой посредник приобретает данный товар. Скидки в процентах исчисляются по отношению к цене, по которой он продаёт данный товар.

Производитель может использовать прямой канал, когда товар перемещается прямо от производителя к конечному потребителю без посредников. Производитель может использовать косвенные каналы, когда товар перемещается от производителя к конечному потребителю через сеть независимых посредников (оптовую и розничную торговлю). В зависимости от соотношения сил лидером в ценообразовании может быть производитель, оптовый или розничный продавец.

Рассмотрим, какое влияние посредническая деятельность торговли оказывает на политику цен производителя. Детерминантами этого влияния являются:

– воздействие конечной цены на сбыт;

– ценовая политика торговли;

– относительная сила власти производителя и торговли на рынке.

Представляют интерес следующие подходы к определению цены:

Производитель определяет оптовую цену предприятия, конечную цену и торговую наценку (скидку). Эта ситуация характерна для классического вертикального ценообразования.

Производитель определяет только оптовую цену предприятия и не влияет на конечную цену продавца. Конечная цена назначается торговлей и определяется либо как «затраты плюс», либо с учётом максимизации прибыли.

Торговец определяет оптовую цену предприятия, и производителю необходимо решить, принять или отклонить эту цену. Эта ситуация, как правило, наблюдается при транзакциях между мелкими производителями и большими торговыми предприятиями, а также ввиду постоянно возрастающей рыночной власти торговли и увеличивающейся конфронтации между крупными производителями. В этой ситуации самостоятельная политика цен предприятия исключается, его прибыль зависит только от объёма сбыта и затрат.

Производитель и торговец максимизируют общую прибыль. Распределение общей прибыли формирует оптовую цену предприятия, которая, вместе с тем, является предметом торга.

Сила власти одного производителя по отношению к отдельным торговцам может быть разной, так что описанные выше ситуации для одинаковых производителей и одинакового продукта вполне могут встречаться одновременно. Эта ситуация является типичной, например, для розничной торговли продовольственными товарами.

Рассмотрим ситуацию, когда производитель определяет оптовую цену предприятия (Рn) и конечную продажную цену (Р), причем существует только один посредник. При определении этих цен рассчитывается торговая скидка как разница между Р и Рn. Следует иметь в виду, что здесь речь идёт о рекомендуемых производителем ценах, так как производителям юридически запрещено диктовать цены торговле.

Различают два вида рекомендуемых цен: рекомендуемая цена для торговца (посредника) и рекомендуемая цена для покупателя. Цена, рекомендуемая для торговца, неизвестна конечному покупателю и часто появляется раньше, чем цена, рекомендуемая для покупателя, которая печатается на упаковке товара. Мелкие торговые предприятия используют рекомендуемые цены в качестве ориентира при калькулировании своих цен. Крупные торговые предприятия, напротив, отказываются использовать рекомендуемые цены.

Такое различное поведение продавцов приводит к тому, что рекомендуемые цены совершенно не мешают ценовой конкуренции на каналах сбыта. В настоящее время с целью недопущения конкуренции цен на каналах сбыта проводится селективная дистрибьюция, т.е. продукция не поставляется торговцам, «ломающим» цены или проводящим агрессивную ценовую политику. Многие производители направляют значительные усилия на стабилизацию и унификацию цен у посредников, т.е. стремятся пронести свои рекомендуемые цены. Однако наблюдаемая в торговле концентрация и профессионализм торговых менеджеров оказывают этому сопротивление.

Высота конечной цены определяет спрос конечных покупателей, так что эластичность спроса по цене относительно конечной цены является обычно отрицательной. Высота скидки, наоборот, определяет заинтересованность торговли в реализации продукции. Этот интерес тем выше, чем выше скидка. Воздействие скидки на количество заказываемой торговлей продукции является положительным и по аналогии с эластичностью спроса по цене может быть выражено через эластичность спроса продукции торговлей по скидке.

Категория эластичность представляет собой отражение воздействия цен на поведение потребителя.

Степень эластичности спроса на изменение цены характеризует коэффициент ценовой эластичности спроса, который определяется как отношение процентного изменения величины спроса к процентному изменению цены [7]. Данный коэффициент, как правило, хотя и не всегда, является отрицательной величиной. С практической точки зрения можно говорить, что если понижение цены вызывает такой рост продаж и оборота, что потери от низких цен с лихвой компенсируются, то спрос квалифицируется как эластичный, если нет, то это свидетельство неэластичного спроса. Ситуация, когда изменение цен никак не влияет ни на спрос, ни на предложение, – верный признак отсутствия рыночных отношений. Таким образом, доход, получаемый от реализации товаров с эластичным спросом, в ряде случаев может быть повышен при снижении в определённых пределах цены на эти товары.

Спрос будет менее эластичным при следующих условиях:

для данного товара нет или почти нет замены или отсутствуют конкуренты;

покупатели не сразу замечают повышение цен;

покупатели медленно меняют свои привычки, магазины, поставщиков и не спешат начинать поиски более дешёвых товаров;

покупатели считают, что рост цены оправдан повышением качества товара, инфляцией и т.п.

Выделяют краткосрочную и долгосрочную эластичности спроса. Первая – характеризует реакцию спроса на изменение цен на относительно коротком интервале времени (дни, недели, несколько месяцев). Вторая – на интервале времени более полугода, года и даже несколько лет. В странах с нестабильной экономикой, типа России, несравненно больший практический интерес представляет изучение краткосрочной эластичности спроса. Опросы потребителей чаще направлены на изучение именно краткосрочной ценовой эластичности. Безусловно, краткосрочная эластичность спроса отличается от долгосрочной. Различие между долгосрочной и краткосрочной эластичностями приводит к тому, что выводы о реальном, а не конъюнктурном, временном влиянии изменения цен на спрос можно сделать только спустя определённое время.

Можно выделить следующие методы определения ценовой эластичности [7]:

1. Обработка статистической информации о продаже товаров на различных рынках или на одном рынке, но в разные моменты времени по разным ценам. Для применения данного метода необходима хорошая база данных, приведённая к одинаковым условиям относительно рыночных сегментов, типов потребителей, мест продажи товаров и т.п., влияющих на ценовую эластичность. Кроме того, на покупательную способность потребителей, их отношение к изменению цены влияют многие факторы внешней цены (уровень инфляции, валютный курс, регулярность выплаты зарплаты, деятельность конкурентов и др.). Частично преодолеть указанные трудности даёт возможность корректного использования соответствующих методов математической статистики. Наибольшую практическую ценность имеет использование этих методов при определении краткосрочной эластичности спроса.

2. Постановка ценовых экспериментов. Если не имеется надёжной статистики относительно влияния цен на объём реализации, то для определения ценовой эластичности возможно проведение специальных экспериментов. Цены могут или меняться в течение определённого времени в нескольких магазинах, или назначаться различные на одинаковые товары в нескольких магазинах. Например, на пробном рынке на небольшой период времени вводится пятипроцентное повышение цены на исследуемый товар. Если окажется, что это повышение не отразилось на объёме продаж, то это повышение вводится на всех рынках.