Маркетинговый бизнес-план

СОДЕРЖАНИЕ: Содержание: Стр. Введение …. 3 Глава 1: Маркетинговое обоснование внедрения в производство новой продукции …. 4Содержание:

Стр.

Введение…………………………………………………………………. 3

Глава 1: Маркетинговое обоснование внедрения в производство

новой продукции ……………………………………………. 4

1.1 Определение понятия «нового товара» ………………………… 4

1.2 Оценка риска нововведения …………………………………….. 5

1.3 Разработка концепции нового товара ………………………….. 8

1.4 Процесс выхода на рынок ………………………………………… 9

Глава 2: Внедрение новой продукции на предприятии ……………11

2.1 Содержание работы ……………………………………………….. 11

2.2 Технические характеристики продукции ……………………… 12

2.3 Технологические характеристики производства ………………13

2.4 Внешняя маркетинговая среда предприятия …………………. 15

2.5 Стратегия поведения предприятия …………………………….. 17

2.6 Финансовый аспект проекта ……………………………………. 19

Заключение ……………………………………………………………... 23

Приложение …………………………………………………………….. 25

Список литературы ……………………………………………………. 27

Введение

Организации производства новой продукции является очень непростой задачей. На этом пути встречается огромное количество всевозможных трудностей и бюрократических припонов, не говоря уже о той работе, которую необходимо провести еще до начала непосредственной реализации проекта. Это и поиск необходимых инвестиций, что в условиях нашей экономической ситуации является одной из важнейших, а порой и неразрешимых, проблем, и проведение комплекса различных исследований с целью экономического обоснования данного проекта, и конечно согласование действий с различными ветвями государственной власти на всех ее уровнях.

Жилищная проблема в Краснодарском крае остается напряженной. Сегодня только состоятельные граждане имеют возможность купить квартиру или построить загородный коттедж с использованием высококачественных материалов, включая импортные.

В Указе Президента Российской Федерации «О новом этапе реализации Государственной целевой программы «Жилище» от 29 марта 1996 года признана необходимость обеспечения возможности улучшения жилищных условий для семей со скромным и средним достатком путем внедрения долгосрочных жилищных кредитов на приемлемых условиях, предоставляемых субсидий на строительство и приобретение жилья, оказание помощи в развитии индивидуального строительства жилья и др. мер государственной поддержки граждан.

Одной из главных задач, обозначенных в Указе, являетсяперестройка производственной базы жилищного строительства на Современном техническом уровне для развития производства новыхвидов строительных материалов и конструкций.

Во исполнение Указа Президента от 23 марта 1996 г. № 420 Правительство РФ утвердило Федеральную целевую программу «Свой дом».

В Перечне важнейших объектов но производству строительных материалов и конструкций, подлежащих строительству в 1996-1998годах включено строительство цеха по производству керамической черепицы мощностью 5 млн. штук в год на базе акционерного общества «Промышленно-стоительная компания» СЛАВЯНСКИЙ КИРПИЧ х. Галицын, Краснодарского края.

Создание этих мощностей также предусмотрено в постановленииПравительства Российской Федерации от 13 июня 1996 г. 702 “О Федеральной целевой программе по комплексному социально-экономическому развитию Краснодарского края в 1996-2000 годах.

Повышение внимания развитию производства керамической черепицы вызвано необходимостью обеспечения индивидуальных застройщиков экологически чистыми и долговечными кровельными материалами.

Глава 1: Маркетинговое обоснование внедрения в производство новой продукции

1.1 Определение понятия «нового товара»

Понятие «новый товар» очень многогранно и поэтому необходимо правильно и точно сформулировать и раскрыть его. Если трактовать это понятие с точки зрения производителя, то это продукция впервые внедренная в производство. Основными характеристиками, которыми наделяют это понятие являются временной фактор и какие-то необычные качественные характеристики самого товара. Вокруг этих двух факторов и «вращается» большинство существующих определений, в большей или меньшей степени делая упор на один из них. Одним из наиболее удачных определений является следующее.

Новый товар — это новый продукт, поступивший на рынок и отличающийся от существующих товаров сходного назначения каким-либо изменением потребительских свойств. Данное определение подчеркивает товарную новизну продукта. Здесь важен сам факт появления товара, который не имеет полных аналогов на данном рынке и пользуется спросом. При этом границы рынка также служат критерием новизны.

· В США, например, к новым товарам относятся продукты, изделия, начатые производиться не более четырех лет назад. Степень их отличия от производимых ранее не принимается во внимание.

1.2 Оценка риска нововведения

Как уже было сказано, выражение «новый товар» используется очень широко, дл я обозначения как мелких усовершенствований существующего товара, так и важных нововведений, например выпуска нового продукта в результате многолетних исследований и разработок. Ясно, что риски в этих примерах имеют различную природу и существенно различаются по уровню. Поэтому важно правильно оценивать разнообразные нововведения и связанные с ними риски. Определив элементы, составляющие нововведение, рассмотрим различные классификации нововведений, а также главные факторы, определяющие успех или провал новых товаров.

Нужно отличать инновацию, или нововведение, от изобретения. Нововведение определяется как творческая и успешная реализация прогрессивного открытия, изобретения или просто концепции. Согласно Баррейру можно выделить три составляющих нововведения:

· потребность, подлежащая удовлетворению, т. е. функция или набор функций, которые нужно выполнить;

· концепция объекта или совокупности объектов, способная удовлетворить потребность, т.е. новая идея;

· компоненты, представляющие совокупность имеющихся знаний, материалов и доступных технологий, позволяющих довести концепцию до рабочего состояния.

Следовательно, уровень риска, ассоциированного с нововведением, будет, зависеть от двух факторов:

· степени оригинальности и сложности концепции, определяющей восприимчивость рынка и издержки перехода для пользователя (рыночный риск);

· уровня технологической инновации, необходимой для технической осуществимости нововведения (технологический риск).

К этим всегда присутствующим рискам добавляется также стратегический риск, зависящий от степени новизны для самой фирмы, т. е. от степени ее знакомства с рынком и технологией.

Из сказанного вытекают три возможных критерия классификации нововведений: (а) степень новизны для фирмы, (б) характер концепции, на которой основано нововведение, и (в) интенсивность нововведения.

Оценка степени новизны для фирмы очень важна, поскольку от новизны зависит, по крайней мере в определенной степени, конкурентоспособность нововведения. Как видно из табл. 1, чем дальше фирма углубляется в новые области, тем выше становится стратегический риск. Можно выделить четыре градации риска:

· рынок и технология известны; риск минимален, так как фирма опирается на свою особую компетентность;

· новый рынок, но известная технология; риск в основном коммерческий, и успех определяется маркетинговым ноу-хау фирмы;

· рынок известен, но технология нова; риск технический, и успех зависит от технологического ноу-хау фирмы;

· новый рынок и новая технология; риски суммируются, и обнаруживаются основания для стратегии диверсификации.

Таблица №1. Степень новизны нововведения

| Рынок | Товары и технологии | |

| Известные | Новые | |

| Известный | Концентрация | Технологический риск |

| Новый | Коммерческий риск | Диверсификация |

С точки зрения новизны нужно различать товары « мировой новизны» и «новые для фирмы». Буз, Аллеи и Хэмилтон в 1982 г., основываясь на изучении 700 фирм и 13000 новых промышленных и потребительских товаров, разработали следующую классификацию):

Товары мировой новизны Товары, новые для фирмы Расширение имеющейся гаммы товаров Обновленные товары Изменение позиционирования товара Сокращение издержек (производственная инновация). Видно, что лишь малая часть нововведений (10%) обладает мировой новизной, тогда как большинство из них (70%) - это дополнения к гамме существующих товаров или их модификации.

Шоффрэ и Доре в 1983 г. предложили следующую классификацию, основанную на природе изменений физических или воспринимаемых характеристик нового товара.

· Оригинальные товары. Как физические, так и воспринимаемые характеристики описываются в новых терминах. Называемые в русской литературе по маркетингу также «товарами рыночной новизны».

· Обновленные товары. Физические характеристики изменены, тогда как базовые воспринимаемые характеристики неизменны.

· Товары с новым позиционированием. Изменены только воспринимаемые характеристики, благодаря чему покупатель оценивает эти товары по-новому.

1.3 Разработка концепции нового товара

Любое нововведение начинается с разработки его концепции.

Под концепцией товара понимается система ориентирующих базисных представлений предприятия-изготовителя о создаваемом товаре и его рыночных возможностях. [6]

Иначе говоря, концепция товара – это прогнозирование и разработка не только каких-то новых потребительских характеристик самого товара, но и создание имиджа товару, формирование потребительского спроса на товар на момент его выхода на рынок, а также место данного товара в ассортиментной политике предприятия. Новый товар должен обладать рыночной новизной, т. е. удовлетворять какую-либо новую потребность или с еще большей «силой» удовлетворять уже известную потребность. Концепция товара должна учитывать наличие возможных товаров конкурентов или аналогов на момент выхода товара на рынок. Заранее необходимо произвести сегментирование рынка т. е. товар адаптируется к конкретному сегменту рынка. Важным моментом в разработке концепции товара является позиционирование. Оно должно выделить новый товар среди других посредством его каких-то необычных характеристик. В процессе позиционирования возможно проведение рекламной компании. Это сформирует у покупателей побудительные стимулы к покупке именно данного товара. На этом этапе работы обычно начинается планирование всего комплекса маркетинга. При разработке концепции нового товара необходимо постоянное поступление информации об изменении предпочтений потребителей. Для разработки концепции товара обычно формируется «команда», состоящая из специалистов различных подразделений предприятия: финансисты, бухгалтера, какие-то технические работники и конечно маркетологи. На крупных предприятиях такие команды работают постоянно. Готовую концепцию утверждает руководитель предприятия и только после этого решается вопрос о финансировании проекта.

1.4 Процесс выхода на рынок

Недостаточно просто создать новый товар, нужно чтобы он пользовался спросом на рынке. Можно выпустить на рынок новый товар с прекрасными техническими характеристиками, с множеством нововведений, но он не будет пользоваться спросом у потребителей в силу своей высокой цены или по каким-либо иным причинам.

Перед непосредственным выходом товара на рынок необходимо оценить предполагаемые объемы продаж, с целью оптимизации производственных мощностей. Для этого используются различные методы, среди которых чаще всего применяются пробные продажи. Если данные пробных продаж оказались отрицательными, то крупномасштабное производство товара невозможно без его дальнейшей доработки. Маркетологи также опираются на данные продаж конкурентов, прямые социологические опросы и другую доступную информацию. Наиболее эффективным является сочетания перечисленных методов.

При разработке нового товара очень важное значение имеет временной фактор. Особенно остро он сказывается, жизненный цикл товара невелик и составляет всего несколько лет. В такой ситуации задержка с выходом товара на рынок всего в несколько месяцев может лишить нескольких десятков процентов потенциальной прибыли. Вот почему компании во всем мире стараются максимально уменьшить период времени между зарождением идеи и выходом товара на рынок. Хотя иногда ранний выход на рынок может оказаться чреватым для производителя по различным причинам: плохая информированность потенциального потребителя о товаре или какая-либо другая. Поэтому очень важно именно своевременно предложить свой товар. Также своевременно нужно производить наращивание производственных мощностей. Если этот процесс затянется, то производитель может потерять часть прибыли и не будут своевременно возмещены затраты на организацию производства. В тоже время слишком интенсивное наращивание объемов производства может привести к перенасыщению рынка или товар может потерять свой эксклюзивный имидж. Известны случаи в мировой практике, когда компании специально ограничивали или даже снижали объемы производства и продаж с целью сохранения эксклюзивного имиджа своей продукции.

Специалисты выделяют две основные стадии выведения нового товара на рынок. Первая стадия дорыночная , включает в себя работы по разработке товара и подготовке его к выходу на рынок. Вторая – рыночная , это непосредственно выход товара на рынок. На этой стадии товар занимает свое место в сфере товарного обращения. Далее в определенный момент товар из разряда «новых» переходит в разряд «традиционных». Если рассмотреть этот процесс по стадиям жизненного цикла, то товар обычно является новым на стадии выхода на рынок и стадии роста. Поэтапный характер работ отражен в таблице №2.[6]

Таблица №2. Характеристика работ по созданию новых товаров

и выходу с ними на рынок

| № п/п | Этапы внедрения новых товаров в рынок | Характер исследовательских работ |

| 1 | 2 | 3 |

| 1 | Определение набора предпочтительных потребительских свойств и создание концепции нового продукта | Анализ тенденций и закономерностей развития предметной среды, потребностей и потребительских требований к свойствам товаров |

| 2 | Выявление наиболее удачного воплощения конструкторского (технологического) замысла и подготовка опытного образца | Сравнительный анализ и первичная оценка приемлемости новой конструкции и дизайна |

| 3 | Подготовка, испытание опытного образца | Оценка параметров изделия, определение направлений его технического и художественного совершенствования |

| 4 | Создание и тестирование пробной партии товаров и подготовка инфраструктуры продажи и потребления | Выявление свойств нового товара в процессе опытного потребления, оценка перспективности выпуска, проектирование инфраструктуры |

| 5 | Выпуск и апробирование опытно-промышленной партии | Изучение реакции покупателей на новый товар, мотивов покупки, категорий покупателей, покупательских оценок товара, форм и методов его продажи, реакции на рекламу, определение широты ассортимента |

| 6 | Серийно-массовый выпуск изделия, подготовка рынка и потребления | Выявление сегментов рынка, определение объема потенциального спроса, определение форм и методов работ на рынке, рекламной деятельности |

| 7 | Финальная доработка товара, уточнение форм и методов продажи, совершенствование инфраструктуры потребления | Определение динамики продажи, анализ поведения покупателей, изменений в их составе, претензий к свойствам продуктов (изделий) |

| 8 | Стабилизация производства и сбыта | Анализ конкретных рыночных ситуаций, оценка текущей потребности, изучение характера потребления, анализ массовых дефектов изделий, определение оптимального ассортимента |

Как следует из таблицы, существует определенная последовательность в этапах внедрения нового товара и в характере проводимых исследовательских работ, нарушение которых не только нежелательно, но и противопоказано, поскольку противоречит самой логике «саморазвития» нового товара и маркетингового процесса.

В мире ежегодно появляются миллионы новых идей. Из них замечаются несколько десятков тысяч. Несколько тысяч из них внимательно изучаются и становятся проектами. И только сотни из них запускаются в производство. И даже не все из них впоследствии находят свое место на рынке. И во многом станет ли новая идея затем успешным товаром, приносящим прибыль, зависит от правильности той работы, которая делается еще задолго до того, когда этот товар начнет приносить прибыль.

Глава 2: Внедрение новой продукции на предприятии

(Все денежные показатели приведены в неденоминированных

денежных единицах.)

2.1 Содержание работы

В качестве примера выведения нового товара на рынок рассмотрим создание мощности по производству 5 млн. штук керамической черепицы в год на базе существующего завода лицевого кирпича в соответствии с Перечнем важнейших объектов, подлежащих строительству в 1996-1998 годах Федеральной целевой программы «Свой дом», утвержденной Постановлением правительства Российской Федерации от 27 июня 1996 г. № 753.

Характер строительства - расширение

Сметная стоимость проекта - 48500 млн. рублей

|

Годы строительства - 1997 – июнь 1998

Повышение внимания развитию производства керамической черепицы вызвано необходимостью обеспечения индивидуальных застройщиков экологически чистыми и долговечными кровельными материалами.

2.2 Технические характеристики продукции

По сравнению с традиционными кровельными материалами (асбоцементный шифер, рубероид, оцинкованный лист и др.) керамическая черепица обладает наилучшими .показателями, в томчисле по долговечности и архитектурной выразительности. По морозостойкости, прочности и водопроницаемости она превосходит и цементно-песчаную черепицу.

Современная штампованная керамическая черепица в отличие от ленточной имеет двойное пазовое соединение по длине и ширине, что предотвращает занос влаги ветром и обеспечивает более надежное кровельное покрытие.

Достаточно высокие продольные выступы этой черепицы и возникающая вследствие этого игра света и теней на ее поверхности придает кровле особую эстетическую привлекательность.

Перечисленные преимущества положительно сказываются при выборе потребителями именно этого вида покрытия кровель домов во всем мире. Эти тенденции наблюдаются и в Краснодарском крае. Не случайно, что состоятельные заказчики приобретают даже импортную черепицу.

2.3 Технологические характеристики производства

В связи с индустриализацией строительства, преобладанием в массовом жилищном строительстве бес чердачныхзданий, недостаточным вниманием к потребностям индивидуальных застройщиков, в России практически утрачено производство керамической черепицы. Отечественная промышленность не выпускала и не выпускает в настоящее время технологическое оборудование для производства керамической черепицы.

В связи с изложенным, в данном проекте предусмотрено применение импортного технологического оборудования, в частности, фирмы «Оксиденталь Индустри» (Франция). Комплектная технологическая линия этой фирмы наиболее подходит к условиям АО ПСК «Славянский кирпич», обеспечивает выпуск всех видов черепицыдля покрытия кровель современных зданий, включая двух и четырех скатные крыши со встроенными окнами и другие архитектурные решения, к тому же оборудование данной фирмы отвечает всем нормам экологической безопасности.

При этом закупается лишь комплект специального оборудования так как имеется возможность использования для выпуска черепицы уже подготовленной шихты на действующей технологической линии по производству облицовочногокерамического кирпича. В результате такого решения не потребуется строительство отдельного комплекса по переработке и вылеживанию сырья, что снижает стоимость объекта на 27-30 процентов. Проектом предусматривается также использование готовых инженерных сетей и инфраструктуры действующего производства.

В связи с этим стоимость проекта в ценах текущего годасоставляет 48,5 млрд. рублей против 63,0 млрд. рублей при полнокомплектной стройке.

Анализируя вопрос о возможном воздействии на себестоимость продукции технологических изменений, использования продуктов заменителей, изменений в законодательстве по условиям труда, охране природы и др. следует отметить, что себестоимость продукции зависит от цен на основное сырье, энергоресурсы, уровень заработной платы работающих, налогооблагаемой базы и других факторов.

Важным преимуществом предлагаемого проекта является наличие собственной сырьевой базы. Разведанные и утвержденные запасы высококачественных глин Новопетровского месторождения составляю более 3 млн. тон, что обеспечит производство черепицы (5 млн. штук в год) и лицевого кирпича (20 млн. штук в год) в течение 50 лет.

Проектируемое производство черепицы в хуторе Галицын, базируется на применении редко встречающегося высококачественного сырья, месторождение которого расположено в непосредственной близости к потребителю, а также на технологическом оборудовании, работающем в автоматизированном режиме, что предопределяет небольшие операционные затраты (заработная плата обслуживающего персонала) и гарантированные качественные показатели готовой продукции.

« Строительство цеха черепицы в х. Галицын на границе месторождения глинистого сырья, карьер которого является структурным подразделением ПСК Славянский кирпич, исключает фактор неопределенности и позволяет получать сырье с минимальными технологическими и транспортными затратами. Согласно технологическим испытаниям данное сырье не требует других добавок.

Принятая в проекте технология производства, оборудование и автоматизированные системы управления позволяют снизить операционные затраты, уменьшить технологические потери в сушке и обжиге против норм и получать черепицу с меньшими производственными издержками.

Стоимость энергоресурсов (природный газ, электроэнергия) приближается к мировых ценам поэтому удорожание по видимому будет находиться в пределах инфляционных изменений.

Не предвидится также увеличение удельных расходов ТЭР, так как процессы сушки и обжига продукции полностро автоматизированы, а отходящее тепло от печей используется полностью в сушильных агрегатах.

Проектом предусмотрено создание экологически чистого производства. Технологические процессы и применяемое оборудование обеспечивают экологическую безопасность для работающих и окружающей среды и не требуют строительства специальных очистных сооружений. Выделение пыли из дымовых газов не требуется так как процессы сушки и обжига изделий основаны на сжигании газообразного топлива, а пулуфабрикаты являются плотными телами. Аспирационный воздух от пылящего оборудования направляется на двухступенчатую очистку. Производственных сточных вод при выпуске черепицы не имеется.

Перечисленные факторы показывают, что ожидать технологических и др. изменений, которые могут повлиять на увеличение себестоимости и конкурентоспособность продукции не следует.

2.4 Внешняя маркетинговая среда предприятия

Учитывая перечисленные выше решения Президента и Правительства Российской Федерации, в особенности возможность долгосрочного кредитования строительства жилья сроком от 10 до 25 лет, есть все основания полагать, что индивидуальное строительство в скором времени еще больше расширится и, как следствие, возрастет спрос на высококачественные и долговечные кровельные покрытия. Следует отметить, что даже при существующих условиях в Краснодарском крае ежегодно возрастают объемы строительства индивидуального жилья. По данным Департамента по строительству, архитектуре и жилищно-коммунальному хозяйству за последние 3 года ввод индивидуальных жилых домов составил 1207 тыс. кв. м., в томчисле в 1995г.-522,4, в 1994г.-681,7, в 995г.-845,3 тыс. кв. метров.

Если сохранится даже такая тенденция, то вопросов со сбытом продукции не предвидится.

Согласно проведенным маркетинговым исследованиям потребность Северо-Кавказского региона в керамической черепице в 1998 году, в котором начнется ее выпуск, составит 19,5 млн. штук. Вводимые мощности – 5 млн. штук обеспечат лишь 25% потребности.

В настоящее время привозная черепица из Белгородской областистоит 8,7 тыс. рублей за 1 штуку, из Греции и Турции - от 11,8 до 17,7 тыс. рублей.

В июне-июле текущего года АО ПСК «Славянский кирпич» ужезаключило договоры с рядом строительных фирм Краснодарского края о поставках черепицы около 50% от объема продажи в 1998-2000годах по средней цене 8 тыс. рублей за одну штуку.

В предлагаемом проекте во всех расчетах принята цена черепицы6,15 тыс. рублей, что на 40% ниже самой дешевой привозной (8,6 тыс. рублей).

В настоящее время в Краснодарском крае сложилась ситуация, характеризующая постоянным дефицитом в долговечных кровельных материалах.

Изменившиеся экономические условия вызвали с одной стороны снижение платежеспособного спроса, с другой - повышение требований к качеству продукции, появляющейся на рынке к ее потребительским свойствам, привлекательности.

К наиболее долговечным и архитектурно выразительным кровельным материалах относится керамическая черепица, производство которой в Северокавказском регионе отсутствует. На местном рынке появляется привозная черепица из Белгородской области, Греции и Турции. В тоже время ее стоимость, в связи с транспортными расходами, непомерно высокая и приобрести ее могут в основном только состоятельные потребители. Решение этой проблемы предусмотрено в Федеральной целевой программе Свои дом за счет строительства цеха керамической черепицы производительностью 5 млн. штук в год.

АО ПСК Славянский кирпич сможет получить продукцию не уступающую требованиям отечественных и мировых стандартом, и продавать ее по ценам ниже, чем привозную на 25-30 процентов.

Маркетинговыми исследованиями, которые представляли собой изучение и анализ структуры потребителей данной продукции торговых фирм, работающих в данном регионе, установлено, что основными потребителями продукции будут строительные фирмы и индивидуальные застройщики в соотношении около 60 и 40% соответственно.

Учитывая климатические условия Северного Кавказа следует ожидать, что характер спроса будет равномерным в течение всего года.

2.5 Стратегия поведения предприятия

Маркетинговые исследования рынка кровельных материалов в регионе показали, что уровень цен в основном определяется платежеспособным спросом потребителей и не в полной мере зависит от фактических издержек на их производство. Так, например, асбестоцементные листы, потерявшие спрос из-за изменившихся экологических требований, продаются по цене 15-16 тыс. руб. за один квадратный, что едва покрывает их себестоимость.

В тоже время розничные цены на привозную черепицу из-за неудовлетворения спроса, остаются достаточно стабильными и чрезмерно высокими.

Так германская фирма «Робен» реализует керамическую черепицу по 15тыс. руб. за штуку, фирмы Греции и Турции по 12-14 тыс. руб. шт, Белгородская привозная черепица стоит 8,7-8,9 тыс. рублей.

Исходя из установившегося уровня цен, затрат на производство, а также необходимого уровня рентабельности, обеспечивающего оптимальные сроки окупаемости проекта, в расчетах принята цена 6,15 тыс. рублей за одну черепицу проектируемого производства в составе ПСК Славянский кирпич Такая цена в 2 раза ниже импортной и на 35-40% меньше привозной отечественной черепицы, что будет способствовать завоеванию требуемой доли рынка.

Расчеты сбытовых издержек при реализации продукция учитывают затраты на содержание службы сбыта, хранение продукции на складе, погрузку на автотранспорт, а также затраты, связанные с рекламой продукции. При этом не предвидится расширение уже имеющейся службы, занимающейся сбытом кирпича. Затраты на упаковку продукции (стоимость полиэтиленовой пленки) учтешь в составе основного сырья.

Капитальные затраты, связанные с реализацией продукции против предусмотренных в проекте, не потребуются.

Общие торгово-сбытовые издержки и рекламные расходы составляют 3,7% от суммы затрат.

На действующем производстве облицовочного кирпича ПСК «Славянский кирпич» имеется служба маркетинга и сбыта и при вводе в действие черепичного цеха ее расширение не предусматривается. При необходимости определенная часть продукции будет реализована через торговые и строительные фирмы.

Несмотря на то, что черепица является дефицитной продукцией в крае, представляется целесообразным еще в процессе строительства и освоения производства развить рекламную деятельность через местные средства информации, выпуск рекламных буклетов, оповещения крупных строительных фирм, проектировщиков и архитекторов.

По состоянию на июль 1996 г. АООТ ПСК Славянский кирпич заключило договоры с 10 строительными и коммерческими фирмами Краснодарского края на поставку в 1998-2001 годах 8,5 млн. штук керамической черепицы, в том числе во 2-ом полугодии 1998 г. - 850 тыс. штук, в 1999 г. - 2200 тыс. штук, в 2000-2500 тыс. штук, 2001 г. - 2950 тыс. штук. Эти объемы составляют почти половину планируемой к выпуску продукции. Учитывая резерв времени до пуска в эксплуатацию цеха черепицы эта работа будет продолжена, имея в виду, что не менее 35-40% продукции будут потреблять индивидуальные застройщики.

Средневзвешенная цена, установленная в договорах составляет 1,57 доллара США, или 8034 рубля за одну штуку (курс 5125 руб/дол.). В расчетах себестоимости продукции принята цена 6150 рублей, что свидетельствует об эффективности и устойчивости проекта.

2.6 Финансовый аспект проекта

Финансово-экономические расчеты выполнены в соответствии с Методическими рекомендациями о порядке организации и проведения конкурсов по размещению централизованных инвестиционных ресурсов, упрежденных Минэкономики Российской Федерации от 20 марта 1996 г. ЫВЯ-77, согласованных с Минфином РФ и Минстроем РФ и Методическими рекомендациями по оценке эффективности, инвестиционных проектов и их отработку для финансирования, утвержденных Госстроем России. Минэкономики РФ, Минфином РФ и Госкомпромом России от 31 марта 1994 г. № 7-12/47.

В предлагаемом проекте во всех расчетах принята цена черепицы6,15 тыс. рублей, что на 40% ниже самой дешевой привозной (8,6 тыс. рублей).При этой цене срок окупаемости проекта составляет 2 года и 9 месяцев.

Расчетный период принят 9 лет - от начала строительства до полной амортизации основного технологического оборудования.

За расчетный период (1998-2005 г.г.) принятый согласно установленной Указом Президента Российской Федерации от 8 мая. 1996 г. № 685 годовой норме амортизации технологического оборудования в размере 15% в бюджеты разных уровней поступит65044,4 млн. рублей, что в 3,8 раза превышает объем средств в виде государственной поддержки.

Таблица №3. Основные финансово экономические показатели проекта

| Капитальные вложения на строительство цеха | 48500 млн. руб. |

| Стоимость оборудования | 25126 млн. руб. |

| Выручка за расчетный период | 229087 млн. руб. |

| Балансовая прибыль | 154394 млн. руб. |

| Отчисления в бюджет и государственные фонды | 65045 млн. руб. |

| Накопленный денежный остаток | 110503 млн. руб. |

| Внутренняя норма доходности | 20,1% |

| Срок окупаемости проекта | 2,75 года |

Общая стоимость проекта составляет 48500 млн. руб. в среднегодовых ценах текущего года, из них оборудование 25126,6 млн. рублей, строительные работы 18012,2 млн. рублей, монтажные - 2577,0 и прочие работы 2784,2 млн. рублей.

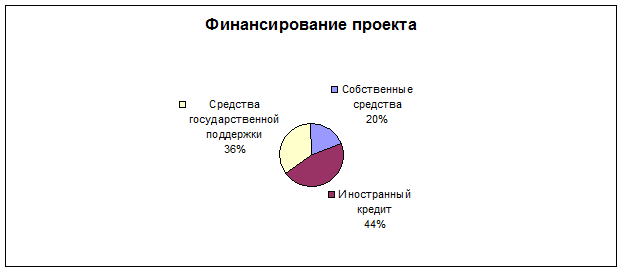

Из общей стоимости проекта 48500 млн. руб., собственные средства инициатора проекта составляют 9700 млн. рублей или 20%, кредит иностранного банка - 21545 млн. руб. или 44,4%, средства государственной поддержки 17225 млн. руб.

Иностранный кредит для оплаты импортного технологического оборудования предполагается привлечь сроком на 6 лет при льготном периоде 1 год и процентной ставке - 6 процентов годовых, исходя из типовых условий предоставления кредитов Французским банком.

План денежных поступлений и выплат по годам реализации инвестиционного проекта показан в приложении .

Проектом предусматривается получение доходов только за счет выручки от реализации продукции, других источников доходов не предвидится.

Доходы в виде выручки от реализации продукции рассчитаны с учетом программы продажи. При этом объем продаж принят равным объему произведенной продукции согласно графику освоения производственных мощностей.

В операционные затраты по производству и сбыту продукции не включены амортизационные отчисления и налоги, которые рассчитаны в соответствии с действующим законодательством.

Законодательная база принята по состоянию на июль 1996 года.

Таблица №4.Основные налоги

| Отчисления от затрат на оплату труда | 42% |

| Налог на прибыль | 35% |

| Налог на имущество | 2% |

| Таможенная пошлина на импортное оборудование | 5% |

Следует также ожидать, что согласно происходящим изменениям в налогообложении будут несколько снижены платежи в различные фонды.

Норма дисконта принята в размере 10%. Расчетный период от начала строительства цеха черепицы до полной амортизации технологического оборудования составляет 9 лет.

Анализ данных приложения показывает, что в результате производственной, инвестиционной и финансовой деятельности накопленный денежный поток на предприятии за расчетный период составит 110546,3 млн. руб. при инвестиционных затратах 48500 млн. рублей.

Поступление налогов и других обязательных платежей из себестоимости и прибыли в государственный и местный бюджеты и соответствующие фонды составят 65044,4 млн. рублей или в 3,8 раза больше запрашиваемых средств государственной поддержки.

Расчеты, показывают, что срок окупаемости проекта представляющий собой период времени с момента окончания строительства до момента, когда разность между накопленной суммой чистой прибыли с амортизационными отчислениями и суммарным объемом инвестиций приобретает положительное значение составляет 2,75 года.

При этом показатели по чистой прибыли и амортизационным отчислениям отнесены только к реализации данного инвестиционного проекта и не затрагивают результаты хозяйственной деятельности существующего предприятия по производству лицевого керамического кирпича.

Согласно расчету внутренняя норма рентабельности составляет 20,3% при процентной ставке долгосрочного кредита 6% годовых и комиссионных выплатах 2 процента.

Индекс доходности, представляющий собой отношение дисконтированного денежного потока к дисконтируемой стоимости проекта, равен 1,5.

Расчет коэффициентов оценки структуры баланса выполнен по методике, изложенной в приложении №1 к постановлению Правительства Российской Федерации от 20 мая 1994 г. № 498.

В результате расчетов коэффициент текущей ликвидности по состоянию на 1 января 1996 г. составил 3,79, на 1 апреля 1996 г. - 2,29, что больше 2-х и свидетельствует о платежеспособности ПСК Славянский кирпич.

Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств предприятия для его финансовой устойчивости, определяется как отношение разности между объемами источников собственных средств и фактической стоимостью основных средств и прочих внеоборотных активов к фактической стоимости оборотных средств в виде производственных запасов, незавершенного производства, готовой продукции, дебиторских задолженностей и прочих оборотных активов.

По состоянию на 1.01.96 г. он равен 0,736, на 1.04.96 г. - 0,56, что. в несколько раз превышает допустимое значение этого коэффициента равное 0,1 и свидетельствует о финансовой устойчивости предприятия.

Коэффициент платежеспособности составляет 1,4, что свидетельствует об удовлетворительной структуре баланса предприятия по всем трем критериям.

Заключение

Выполненные технико-экономические расчеты эффективности проекта строительства цеха по производству керамической черепицы позволяют сделать следующие выводы:

1. Строительство цеха позволит:

• - сократить дефицит в мелкоштучных кровельных изделиях, в Краснодарском крае, без чего невозможна реализация Федеральной целевой программы Свой дом,

• - впервые в Северокавказском регионе организовать выпуск долговечной керамической черепицы для индивидуального строительства,

• - обеспечить постоя иные рабочие места и стабильную заработную плату для 65 человек работающих.

2. Успеху проекта будут способствовать заинтересованность администрации Краснодарского края и Славянского района в строительстве новых мощностей, так как наряду со снижением дефицита будет обеспечено значительное поступление средств в местный бюджет.

3. В связи с использованием имеющихся инженерных сетей и действующего комплекса по переработке сырья и вылеживанию шихты для выпуска черепицы стоимость строительства цеха снижена против нормативной на 30% и составляет 48500 млн. рублей.

4. При централизованных инвестиционных затратах на проект. 17255 млн. рублей государство за расчетный период получит в виде .налогов и платежей 65044,4 млн. рублей.

5. Проектом предусмотрено завершить строительство цеха за 1,5 года и освоить проектную мощность на 100% в течение 6 месяцев после ввода в эксплуатацию.

Как видно в отношении данного проекта проделана колоссальная работа и в настоящее время он находится на стадии реализации. При разработке проекта использовалась «классическая» схема: маркетинговые исследования, постоянно проводившиеся действующим предприятием, выявили наличие покупательского спроса на определенный товар (в нашем случае керамическая черепица), затем появилась идея о строительстве производственных мощностей по производству данного вида продукции, после чего уже были проведены необходимые расчеты и исследования, которые и показали целесообразность данного проекта. Следующим этапом стал поиск инвесторов, так как собственными силами реализовать такой крупный проект не представлялось возможным, где как нельзя кстати пришлась недавно вступившая в силу программа «Свой дом», обещавшая солидную государственную поддержку, ссылаясь на нее и гарантируя создание новых рабочих мест, удалось заручиться поддержкой государственных властей. Значительным успехом работы руководства предприятия то, что удалось привлечь и зарубежных инвесторов, что несомненно говорит о значимости и надежности этого дела. Очень важным моментом является то, что производство не организовывается что называется «с нуля», а используются уже имеющиеся мощности действующего производства с разработанной сырьевой базой, обученными и имеющими опыт работниками, что позволит сэкономить значительные финансовые ресурсы. Проанализировав данный проект, я считаю, что даже при нашей законодательной и налоговой системах, которые на корню уничтожают любые начинания, он имеет хорошие перспективы и право на выживание.

Список литературы:

1. Бизнес-план АООТ Промышленно-строительная компания «Славянский кирпич» х. Галицин, Славянского р-на, Краснодарского края.

2. Дихль Е. «Практический маркетинг» М., 1995 г.

3. Котлер Ф. «Основы маркетинга» М., 1996 г.

4. Кретов И. И. «Маркетинг на предприятии» М., 1994 г.

5. Ламбен Ж. Ж. «Стратегический маркетинг», изд. «Наука»,

С.П., 1996 г.

6. Романов Д. А. «Маркетинг», изд. «ЮНИТИ», М., 1996 г.

7. Эванс, Берман «Маркетинг» М., 1995 г.

Приложение

План денежных поступлений и выплат по годам реализации инвестиционного проекта

(млн. руб.)

Наименование показателей |

1996г. | 1997г. | 1998г. Всего |

!999г. Всего |

2000г. Всего |

2001г. Всего |

2002г. Всего |

2003г. Всего |

2004г. Всего |

2005г. Всего |

||||||

Всего |

Квартал | Всего |

Квартал | |||||||||||||

| III | IV | I | II | III | IV | |||||||||||

А. Деятельность по производству и сбыту продукции А.1 Поступление денежных средств, всего в том числе: А1.1 Выручка от продажи продукции А.1.2 Прочие доходы от производственной деятельности А.2 Денежные выплаты – операционные затраты по производству и сбыту продукции А.3 Сальдо денежных поступлений и выплат от деятельности по производству и сбыту продукции |

||||||||||||||||

| 13837,50 | 30750,00 | 30750,00 | 30750,00 | 30750,00 | 30750,00 | 30750,00 | 30750 | |||||||||

| 13837,50 | 30750,00 | 30750,00 | 30750,00 | 30750,00 | 30750,00 | 30750,00 | 30750 | |||||||||

1443,58 |

3207,95 |

3207,95 |

3207,95 |

3207,95 |

3207,95 |

3207,95 |

320 |

|||||||||

12393,92 |

27542,05 |

27542,05 |

27542,05 |

27542,05 |

27542,05 |

27542,05 |

27542 |

|||||||||

Б. Инвестиционная деятельность Б.1 Поступление денежных средств и выручка от реализации основных средств Б.2 Платежи за: всего - оборудование - строительно-монтажные работы - проектно-изыскательские работы - содержание дирекции строящегося предприятия и таможенная пошлина Б.3 Сальдо денежных поступлений и платежей от инвестиционной деятельности |

||||||||||||||||

| 2000,0 | 35620 | 6000,0 | 10000 | 10000 | 9620,0 | 11852,0 | ||||||||||

| 2000,0 | 2000,0 | 6000,0 | 6000,0 | 6000,0 | 5126,60 | |||||||||||

| 2000,0 | 0,00 | 2000,0 | 15620 | 4000,0 | 4000,0 | 4000,0 | 3620,0 | 5753,40 | ||||||||

972.00 |

||||||||||||||||

-2000 |

0,00 |

0,00 |

-36620 |

-6000 |

-10000 |

-10000 |

-9620 |

-11852,0 |

||||||||

Наименование показателей |

1996г. | 1997г. | 1998г. Всего |

!999г. Всего |

2000г. Всего |

2001г. Всего |

2002г. Всего |

2003г. Всего |

2004г. Всего |

2005г. Всего |

||||||

Всего |

Квартал | Всего |

Квартал | |||||||||||||

| III | IV | I | II | III | IV | |||||||||||

В. Финансовая деятельность В.1 Поступление денежных средств, всего В том числе: В.1.1 Средства для финансирования инвестиционного проекта В.1.2 Возврат дебиторской задолженности В.1.3 Средства от продажи и доходы от ценных бумаг В.2 Денежные выплаты – всего в том числе: В.2.1 Возврат предоставленных средств: 1) средства государственной поддержки за счет федерального бюджета 2) коммерческие кредиты и займы В.2.2 Уплата процентов за предоставленные средства всего в том числе: 1) средства государственной поддержки за счет федерального бюджета 2) коммерческие кредиты и займы В.2.3 Налоги и другие обязательные платежи из себестоимости и прибыли В.2.4 Страховые взносы В.2.5 Выплата кредиторской задолженности В.2.6 Покупка ценных бумаг В.3 Сальдо денежных поступлений и выплат от финансовой деятельности Г. Денежный поток Д.1 По годам реализации проекта Д.2 Накопленный денежный поток |

2000,0 |

0,00 |

2000,0 |

35620 |

5000,0 |

10418 |

5455,0 |

14747 |

8540,0 |

|||||||

2000,0 |

0,00 |

2000,0 |

35620 |

5000,0 |

10418 |

5455,0 |

14747 |

8540,0 |

||||||||

| 8142,04 | 14187,02 | 14018,97 | 13850,91 | 13682,86 | 9163,73 | 9163,73 | 9163 | |||||||||

| 4309,06 | 4309,06 | 4309,06 | 4309,06 | 4309,06 | 0,00 | 0,00 | 0,00 | |||||||||

| 4309,06 | 4309,06 | 4309,06 | 4309,06 | 4309,06 | 0,00 | 0,00 | 0,00 | |||||||||

1939,08 |

1098,81 |

840,27 |

581,72 |

323,18 |

0,00 |

0,00 |

0,00 |

|||||||||

| 1939,08 | 1098,81 | 840,27 | 581,72 | 323,18 | 0,00 | 0,00 | 0,00 | |||||||||

1893,90 |

8779,15 |

8869,64 |

8960,13 |

9050,62 |

9163,73 |

9163,73 |

9163 |

|||||||||

2000,0 |

0,00 |

2000,0 |

35620 |

5000,0 |

10418 |

5455,0 |

14747 |

397,96 |

-14187,0 |

-14018,9 |

-13850,9 |

-13682,8 |

-9163,73 |

-9163,73 |

-9163 |

|

| 0,00 | 0,00 | 939,89 | 13355,03 | 13523,09 | 13691,14 | 13859,19 | 18378,32 | 18378,32 | 18378 | |||||||

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

939,89 |

14294,92 |

27818,00 |

41509,14 |

55368,33 |

73746,65 |

92124,97 |

110503 |

|