Маркетинговый план промышленного предприятия

СОДЕРЖАНИЕ: Анализ товара ОАО НТЗ. Анализ конкурентов трубопрокатного рынка. Анализ потребителей. Прогноз рынка, его угрозы и возможности. Возможности ОАО НТЗ (ТПЦ 4), его задание и проблемы. Стратегия маркетинга. Маркетинговая политика. Товарная политика.СОДЕРЖАНИЕ

ВВЕДЕНИЕ………………………………………………………………………3

1.Аналитическая часть……………………………………………………………6

1.1Анализ товара ОАО “НТЗ”………………………………………………..…6

1.2 Анализ конкурентов трубопрокатного рынка………………………………8

1.3Анализ потребителей………………………………………………………...13

1.4Прогноз рынка, его угрозы и возможности………………………………...14

1.4.1 Финансовые обзор отрасли………………………………………………..15

2.Практическая часть …………………………………………………………...18

2.1 Возможности ОАО “НТЗ” (ТПЦ 4), его задание и проблемы……………18

2.2 Стратегия маркетинга……………………………………………………….24

2.3 Маркетинговая политика……………………………………………………25

2.3.1 Товарная политика………………………………………………………...25

2.3.2 Ценовая политика………………………………………………………….26

2.3.3.Политика распределения товара………………………………………….27

2.3.4. Политика стимулирования сбыта ТПЦ№ 4…………………………….28

ВЫВОДЫ………………………………………………………………………..31

Литература……………………………………………………………………….35

ВВЕДЕНИЕ

Тема данной курсовой работы “План маркетинга товара промышленного назначения”.

Всякое общество со специализацией производства требует обмена и повсеместно сталкивается с проблемами распределения и поиском ответа на вопрос: чего и сколько производить, как проинформировать об этом Потребителей, какой уровень цен необходимо установить?

Многие сегодня считают, что маркетинг у нас в стране появился в конце 80-х- начале 90-х годов. Да, именно в этот период, словосочетание маркетинг стремительно вошло в наш повседневный речевой оборот. Наличие службы маркетинга на предприятии стало рассматриваться как некий стандарт рыночного мышления современного руководителя.

Маркетинг есть процесс планирования и воплощения замысла продукта, ценообразования, продвижения и реализации идей, продукции и услуг посредством обмена, удовлетворяющего целям отдельных лиц и организаций.

Никогда не следует забывать, что маркетинг силен своей комплексностью. Элементы маркетинга своего рода буквы алфавита, и можно быть уверенным, что попытка выбросить из алфавита хотя бы одну букву или знак препинания сделает книгу плохо читаемой или вовсе непонятной. Точно так же отказ хотя бы от одного элемента маркетинга сделает его неэффективным, а порой и просто убыточным занятием. Растаскивание комплекса маркетинга по частям самая большая ошибка при введении маркетинговой ориентации.

Однако сам по себе маркетинг ещё не панацея от неудач. Вот лишь некоторые из причин, которые могут привести к ним:

· недооценка потребности в стартовом капитале - следствие ошибок в оценке скорости оборота финансовых средств, неоправданного занижения издержек, слишком оптимистического прогноза объёма будущих продаж;

· недостаточное исследование рынка, что приводит, в частности, к неверно обоснованным и недостаточно полным требованиям к Потребительским свойствам и техническим параметрам продукции;

недостаток компетентности и отсутствия опыта в деле, которым Вы решили заняться;

· незнание основ управления финансами, что приводит к замораживанию средств в дебиторской задолженности, несоблюдению смет издержек, неоправданному обращению к кредитам;

· слабое владение искусством межличностного общения и другими навыками управления.

Объектом разработки плана маркетинга данной работы является продукция ОАО “НТЗ”.

Цель курсовой работы:

1. Провести анализ рынка металлотрубной продукции.

2. Проанализировать рынки конкурентов и потребителей металлотрубной продукции.

3. На основе полученных данных, составить план маркетинга металлотрубной продукции ОАО “НТЗ”.

Аналитическая часть

1.1 Анализ товара ОАО “НТЗ”

Нижнеднепровский трубопрокатный завод - крупнейший производитель труб нефтяного сортамента на Украине и в странах СНГ. Организованный свыше 110 лет назад, сегодня завод - многопрофильное современное предприятие, оснащенное собственным сталеплавильным комплексом (включающим установку вакуумирования стали), пятью трубопрокатными, колесопрокатным и кольцебандажным производствами. Мощности ОАО НТЗ по выпуску нарезных труб превышают 400 тыс. тонн в год. В выпускаемую продукцию входят тысячи типоразмеров стальных труб из углеродистых и легированных сталей диаметром от 10 до 377 мм. Введен в эксплуатацию участок по производству труб с внутренним эмалевым покрытием. ОАО НТЗ - ведущее предприятие Украины по объему экспорта стальных труб и колес в страны ближнего и дальнего зарубежья.

На многие виды продукции получены престижные международные сертификаты. Основной сортамент завода - трубы для добычи нефти и газа - сертифицирован Американским нефтяным институтом (API). Завод также обладает огромным производственным и научным потенциалом в области колесопрокатного производства. Освоил и поставляет в страны ближнего и дальнего зарубежья более 50 профилеразмеров колес, сертифицированных по международным стандартам, для подвижного состава железных дорог, эксплуатируемого в различных климатических условиях, а также бандажи для локомотивов, метро, трамваев; сложнопрофильные кольцевые изделия. В некоторых западных странах солидные фирмы стали агентами предприятия по продвижению заводской продукции на местных рынках.

Завод рентабелен и привлекателен для клиентов оптимальными ценами на продукцию и неукоснительным следованием мировым стандартам.

Рассматривая технико-технологический тип товаров на рынке металлотрубной продукции можно сказать, что продукция “НТЗ” является группой стандартизированной продукции для традиционного применения.

Действующая на заводе система качества отвечает требованиям стандарта EN ISO 9002 : 1994. Проведенный в ноябре 2000 г. надзорный аудит органом по сертификации TUV-CERT подтвердил эффективность.

Ассортимент продукции НТЗ:

- Стальные трубы:

- Трубы бесшовные горячедеформированные

- Трубы обсадные и муфты к ним

- Трубы насосно-компрессорные и муфты к ним

- Трубы утяжеленные бурильные

- Штанги бурильные квадратные

- Трубы холоднотянутые высокой точности для погружных электронасосов и погружных электродвигателей (ПЭН и ПЭД)

- Трубы бесшовные для котельных установок и трубопроводов

- Трубы подшипниковые горяче - и холоднодеформированные

- Трубы бесшовные холоднодеформированные

- Трубы холоднотянутые высокой точности

- Трубы стальные электросварные, в том числе ВГП и профильные

- Колеса цельнокатаные

- Бандажи

- Кольцевые изделия, фланцы.

Завод является крупнейшим экспортером трубной продукции за пределы Украины. Доля Завода в общем объеме экспорта трубной продукции, произведенной на Украине, составляет 75%.

Объем производства труб за 6 мес. 2002г. составил 66,7 тыс. т. на сумму более 37 млн. долларов США.

Весь ассортимент продукции завода отличается приемлемыми ценами и отличным качеством, что в первую очередь очень ценится потребителями.

3.2 Анализ конкурентов трубопрокатного рынка.

В структуре горно-металлургического комплекса - производители труб являются как одними из крупнейших потребителей металла (проката), так и производителями ликвидной конечной продукции.

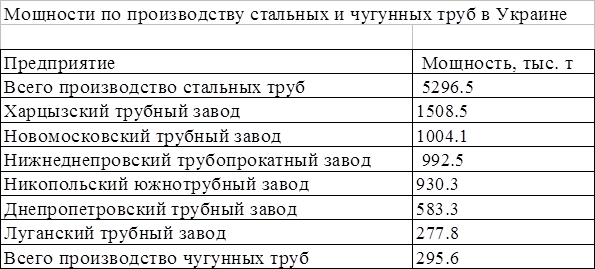

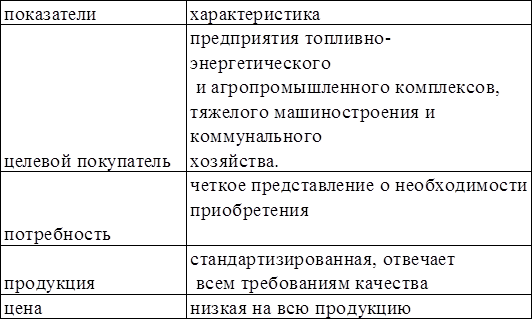

В Украине расположено 7 специализированных трубных заводов. Это Никопольский южнотрубный, Харцызский, Новомосковский, Нижнеднепровский, Днепропетровский, Луганский и Макеевский. Кроме этого трубным производством располагают некоторые металлургические и машиностроительные предприятия. В их число входят: АО ММК им. Ильича, Днепропетровский метзавод им. Коминтерна (Коминмет), Донецкий метзавод и Сумское НПО им. Фрунзе. Основными потребителя трубной продукции являются предприятия топливно-энергетического и агропромышленного комплексов, тяжелого машиностроения и коммунального хозяйства.

Производственные мощности 7 специализированных трубных заводов составляют более 6 млн. тонн. При этом загруженность мощностей находится на уровне от 8% до 35%. На трубных заводах эксплуатируются 11 установок по производству стальных гарячекатанных труб, 45 станов электросваривания труб большого, среднего и малого диаметра, 6 трубоволочильных цехов, 4 специализированных отделения по производству бесшовных холоднодеформированных труб и 3 цеха по производству чугунных труб.

На площадях ММК им. Ильича расположено производство бесшовных гарячекатанных нефтепроводных труб, баллонов среднего объема и электросварочных труб среднего диаметра. АО Днепропетровский метзавод им. Коминтерна специализируется на производстве электросварочных водо-газопроводных углеродных труб. АО НПО им. Фрунзе производит утяжеленные трубы, которые используются, в частности, для укрепления буровых скважин.

Особо следует отметить, что в сортаменте украинских трубных заводов есть отдельные виды продукции, которые не производятся на трубных заводах СНГ. АО Харцызский трубный завод производит прямошовные электросварочные трубы большого диаметра (530, 630, 720, 820, 920, 1120, 1220 и 1420 мм) из углеродных и легированных марок стали; Новомосковский трубный завод - прямошовные электросварочные трубы диаметром 219-426 мм; Нижнеднепровский трубопрокатный завод - бесшовные трубы нефтяного сортамента диаметром 351 мм, горячедеформированные подшипниковые трубы

диаметром 83-203 мм, холоднодеформированные углеродные трубы диаметром 95-130 мм, обсадные трубы диаметром 168-325 мм; Никопольский Южнотрубный завод - трубы коррозийно-стойкие, катанные и прессованные диаметром 76-325 мм, холоднодеформированные трубы из коррозийно-стойкой стали диаметром 30-89 мм; Днепровский трубный завод - электросварочные трубы диаметром 127-152 мм; Макеевский труболитейный завод - чугунные литые трубы.

В настоящий момент трубная отрасль Украины находится на стадии роста

Необходимым этапом анализа деятельности конкурентов является построение конкурентной карты рынка, то есть классификация конкурентов по занимаемой ими позиции на рынке.

Распределение рыночных долей позволяет выделить ряд стандартных положений предприятия на рынке. Как правило речь идет о лидерах – предприятия с максимальным значением доли рынка и аутсайдерах – занимающих самые скромные позиции, а так же о некоторых промежуточных группах. При определении принадлежности предприятья к той или иной группе наиболее часто применяется метод определения граничных значений доли. Эти границы представляют собой обсалютное значение Дi, формируемое на основание анализа рыночной позиции конкурентов на конкретном товарном рынке.

Рыночную долю предприятия можно рассчитать по следующей формуле:

Дi = Кi/ Кi, i = 1,……..,n Дi 1, (3.1)

Где Дi – рыночная доля i-го предприятия.

Кi –количество реализованной (произведенной) продукции i-ым предприятием.

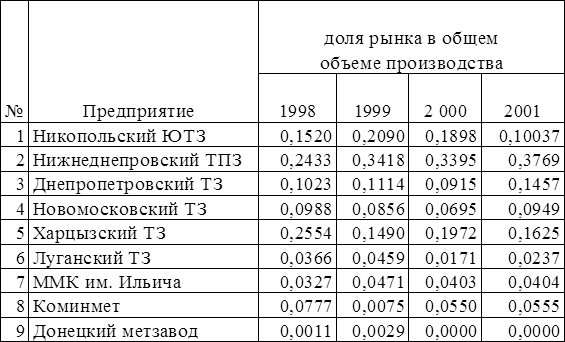

Таблица 2.3- Доля рынка производителей стальных труб Украины

Таблица 1.1 Матрица конкурентной карты трубопрокатного рынка Украины (источник ПРОМЕТАЛЛ)

| Классификационные группы | |||

| Лидер рынка | Предприятие с сильной конкурентной позицией | Предприятие со слабой конкурентной позицией | Аутсайдер рынка |

| Предприятие с быстрорастущей конкурентной позицией | Днепропетровский ТЗ Харцызский ТЗ |

Новомосковский ТЗ Луганский ТЗ |

|

| Предприятие с улучшающейся конкурентной позицией | Нижнеднепровский НТЗ | Донецкий метзавод; ММК Ильича |

|

| Предприятие с ухудшейся конкурентной позицией | Никопольский ЮТЗ | ||

Предприятие с быстроухудшейся конкурентной позицией |

“Коминмет” | ||

Таким образом из представленной выше матрицы видно, позицией лидера, обладает предприятие Нижнеднепровский НТЗ, а привлекательным положением на рынке обладают два предприятия –Днепропетровский ТЗ, Харцизский ТЗ.

В данной ситуации главной конкурентной задачей Нижнеднепровского ТПЗ является удержание лидирующего положения в отрасли, с этой целью, необходимо прежде всего возможность использования ключевых конкурентных преимуществ предприятия, а именно:

- Продукция ОАО “НТЗ” отличается низкой себестоимостью.

- Предприятие выпускает уникальную продукцию, не имеющую аналогов во всём мире.

- ОАО “НТЗ” предлагает комплексное обслуживание сегмента рынка.

- Система управления предприятием отличается высокой мобильностью.

1.3 Анализ потребителей

Основными потребителя трубной продукции являются предприятия топливно-энергетического и агропромышленного комплексов, тяжелого машиностроения и коммунального хозяйства.

Исходя из анализа рынка покупателей, трубопрокатной продукции можно выделить 3 основных сегмента

· традиционные;

· скрытые;

Традиционные потребители трубной продукции

Что касается группы скрытых потребителей, то можно сказать, что как правило это средние и мелкие предприятия, занимающиеся скупкой и перепродажей металла, имеют чёткое представление о предоставляемой продукции на рынке , её качестве и цене.

1.4 ![]() Прогноз рынка, его угрозы и возможности

Прогноз рынка, его угрозы и возможности

В 2001 году производство стальных труб в Украине увеличилось на 47% против 2000 г. и достигло 1,67 млн. тонн. Внутреннее потребление стальных труб в Украине в прошлом году повысилось на 15-20%. Кроме того, в прошлом году вырос объем экспорта стальных труб, в первую очередь, в Российскую Федерацию.

На Украине за 6 мес. 2002 г. увеличили производство труб на 39%.

За 6 месяцев текущего года совокупный объем производства продукции на 11 ведущих предприятиях трубной промышленности Украины составил 853,8 тыс. тонн, то есть увеличился по сравнению с аналогичным периодом минувшего года на 39,06%.

По сведениям Укрметалл, все ведущие предприятия трубной отрасли Украины за январь-июнь текущего года увеличили объемы выпуска продукции (по сравнению с соответствующим периодом прошлого периода) в среднем в 2 раза. При этом, наилучших показателей по выпуску продукции достигли Луганский трубный завод (объем производства - 32,1 тыс.т; рост в 3 раза), Харцызский трубный завод (158,0 тыс.т; 1,95 раза), Днепропетровский трубный завод (77,9 тыс.т; 1,64 раза) и Никопольский южнотрубный завод (157,6 тыс.т; 1,49 раза). Наибольший в отрасли объем продукции за первое полугодие текущего года - 300,6 тыс.т или 35% совокупного объема производства труб отрасли - произвел Нижнеднепровский трубопрокатный завод.

В июне 2002 года производство труб на предприятиях отрасли составило 136,9 тыс. тонн.

1.4.1 Финансовые обзор отрасли.

Всего за семь месяцев этого года на трубных предприятиях Украины было произведено 987 тыс. тонн труб. По данным источника УНИАН, наиболее существенное, по сравнению с июнем, снижение объемов производства было отмечено на ОАО Харцизский трубный завод (объемы производства уменьшились на 8 тыс. тонн - до 9 тыс. тонн), ОАО Никопольский южнотрубный завод (на 3 тыс. тонн меньше, общий объем произведенной в июне продукции составил 24 тыс. тонн). Незначительное снижение (по 1 тыс. тонн) было также отмечено на Нижнеднепровском, Днепропетровском, Новомосковском трубных заводах и других предприятиях.

Это уже второе существенное снижение объемов производства труб в этом году. Первое существенное снижение производства труб произошло в мае, когда трубопроизводящие предприятия Украины произвели 129 тыс. тонн труб, что на 18 тыс. тонн или на 15% меньше, чем в апреле.

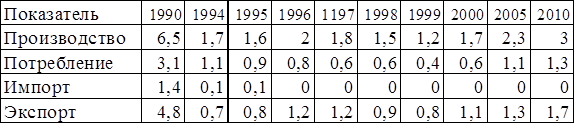

В 1999 году объем производства украинских стальных труб составил 6,3 млн. тонн, чугунных - 0,4 млн. тонн. В результате разрыва хозяйственных связей с основными потребителями (в т.ч., российскими) на протяжении 1991-1995 г.г. объем производства стальных труб снизился в 4 раза, чугунных - в 20 раз. В середине 90-х годов украинские предприятия смогли остановить резкий спад производства. Но, не смотря на это, на протяжении 1996-99 годов стабилизировать объемы производства так и не удалось.

Таблица 1. Баланс производства и потребления стальных труб в Украине в 1990-2000 гг. и прогноз до 2010 гг., (млн. тонн)

Источник: Минпромполитики Украины.

Ситуация изменилась в только в 2000 году. Высокие мировые цены на нефть и, соответственно, повышенный спрос на буровые и обсадные трубы со стороны нефтегазовых компаний (прежде всего, российских), позволили украинским производителям труб сломить негативную тенденцию и увеличить производство. Наибольший темп роста пришелся на II полугодие 2000 года. Если по итогам 2000 года среднесуточное производство труб составляло 4,6 тыс. тонн, то в декабре - 5,7 тыс. тонн. Для сравнения: в 1999 году среднесуточный показатель производства труб составлял 3,1 тыс. тонн.

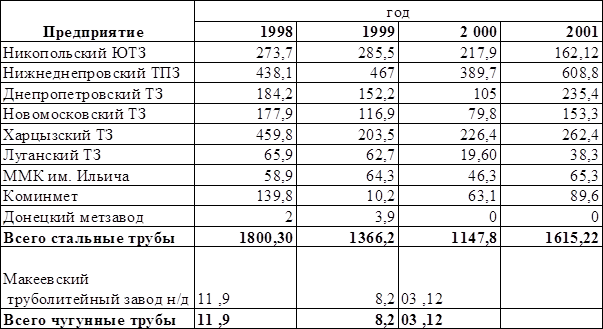

Таблица 1.2 Динамика объема производства трубных заводов Украины в 1997-2001 гг., тыс. тонн (данные: Минпромполитики Украины).

Таким образом, можно констатировать, что рост производства труб в Украине, прежде всего, зависит от активности потребителей трубной продукции - как на внешнем, так и внутреннем, рынках.

Таблица 1.2- Структура украинского рынка стальных труб.

| 2000 год | 2001 год | |||

| Тыс.тонн | Тыс.тонн/месяц | Тыс.тонн | Тыс.тонн/месяц | |

| Производство | 1157,0 | 96,4 | 1492,8 | 124,4 |

| Экспорт | 813,1 | 1,67 | 1095,6 | 91,3 |

| Поставки на внутренний рынок | 343,9 | 28,6 | 397,2 | 33,1 |

| Импорт | 14,11 | 1,2 |

30 | 2,5 |

| Внутреннее потребление | 358 | 29,8 | 427,2 | 35,6 |

2.Практическая часть

2.1 Возможности ОАО “НТЗ” (ТПЦ 4), его задание и проблемы

В связи с тем, что ОАО “НТЗ” является лидером рынка с доказанной практикой стратегией и известной репутацией, то главной задачей ТПЦ 4, как производственного комплекса предприятия является сохранение и улучшение имеющегося положения. Для этого необходимо проанализировать возможности ТПЦ 4 как минимум в трёх стратегических направлениях деятельности:

- продолжение наступательной политики;

- сохранение текущей позиции;

- конфронтация с конкурентами.

Анализ возможностей ТПЦ 4 можно представить в виде SWOT-анализа.

Проведение SWOT-анализа предполагает выявление сильных и слабых сторон ТПЦ4, определение возможностей и угроз внешней среды. (таблица 2.1 )

Таблица 2.1-Сильные и слабые стороны, возможности и угрозы

| Сильные стороны | Слабые стороны |

Наличие квалифицированного персонала, имеющего опыт работы в данной области |

Наличие старого, изношенного оборудования на предприятии. |

Накопленный многолетний опыт работы на рынке производства стальных труб |

Трудности в организации сбыта продукции. |

Удобное месторасположение предприятия относительно к транспортным магистралям. |

|

Наличие производственных мощностей, позволяющих поддержать новое производство за счет существующего оборудования. |

|

Высокое качество продукции, соответствующее европейскому уровню |

|

| Активная маркетинговая политика. | |

| Внешние возможности | Внешние угрозы |

| Повышенный спрос на выпускаемую продукцию | Введение более высокой квоты |

| Увеличение объемов производства | Снижение общей платежеспособности предприятий. |

| Отсутствие конкурентов с аналогичной продукцией | Изменение налогового законодательства |

| Желание поставщиков оборудования содействовать привлечению инвестиций для реализации проекта. | |

| Расширение ассортимента | . |

По окончанию выявления сильных и слабых сторон предприятия, возможностей и угроз внешней среды необходимо составить матрицу-SWOT (рисунок 2.1)

ВОЗМОЖНОСТИ1 2 3 4 5 |

УГРОЗЫ 1 2 3 4 |

|

СИЛЬНЫЕ СТОРОНЫ 1 2 3 4 5 |

1.1;1.2;1.3;1.4;1.5. 2.1;2.2;2.3;2.4;2.5. 3.1;3.2;3.3;3.4 4.1;4.2;4.3. 5.1;5.2;5.3;5.4. |

1.2. 2.1. 3.1. 4.1;4.2.;4.3;4.4. 5.2. |

СЛАБЫЕ СТОРОНЫ 1 2 3 |

1.1;1.2; 1.3;1.4;1.5. 2.1;2.2;2.3;2.4. 3.5. |

1.1;1.2;1.3;1.4. 2.1;2.2;2.3;2.4. 3.2; |

Рисунок 5.1 - Матрица SWOT.

Проанализировав полученную матрицу SWOT – можно сделать выводы в отношении необходимых стратегий для того или иного поля, а именно поля СИВ (сила и возможности), где образовались такие пары: 1.1;1.2;1.3;1.4;1.5.

2.1;2.2;2.3;2.4;2.5. 3.1;3.2;3.3;3.4. 4.1;4.2;4.3. 5.1;5.2;5.3;5.4.

В отношении этих пар необходимо разработать стратегию по использованию сильных сторон ТПЦ № 4 для того чтобы получить наибольшую отдачу от возможностей появившихся во внешней среде.

Таким образом адекватные финансовые средства и возможности квалифицированных кадров, наличие производственных мощностей, эксклюзивность продукции позволяют расширить производство, ассортимент групп продукции, увеличить объем производства в ответ на резкое увеличение спроса на рынке труб.

Значительный опыт в производстве данной продукции, использование передовых технологий и оборудования, а также определенная известность на трубопрокатных рынках, позволяет занять лидирующее положение среди конкурентов.

Поле СЛВ образовало следующие сочетания пар: 1.1;1.2; 1.3;1.4;1.5.

2.1;2.2;2.3;2.4. 3.5.

Стратегия должна быть построена таким образом, чтобы при помощи потенциальных возможностей преодолеть слабые стороны.

Увеличение производства, изменение ассортимента, возможности быстрого роста производства вместе с резким ростом спроса задает возможность четко сформулировать стратегические ориентиры.

Поле СЛУ образовало пары 1.1;1.2;1.3;1.4;2.1;2.2;2.3;2.4;3.2;

Так появление повышение квоты, неустойчивость законодательства усилят и без того слабые стороны предприятия. Для дальнейшего анализа необходимо оценить угрозы и возможности, их значимость и степень влияния на стратегию предприятия.

Поле СИУ(сильные стороны и угрозы).

Для пар образованных на данном поле необходимо разработать стратегию, предусматривающую использование сильных сторон предприятия с целью снижения влияния угроз внешней среды.

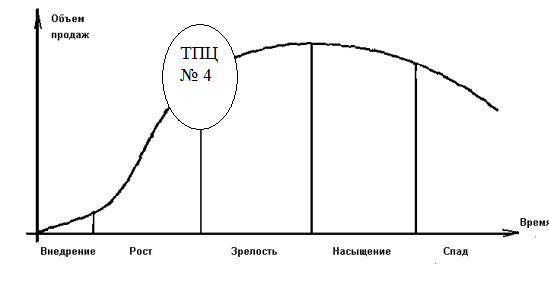

Любая отрасль (товар) в своём развитии или жизненном цикле проходит последовательно четыре стадии: рождение, рост (развитие), зрелость, старение.

Поэтому отдельный вид бизнеса любого предприятия или структурного подразделения в определённый момент находится на одной из стадий и требует соответствующего ей анализа.

Исходя из того, что объёмы производства и продаж ОАО “НТЗ” резко возросли продукция выпускаемая ТПЦ 4 отличается ростом спроса можно сделать вывод, что завод, в частности ТПЦ№4 находятся на стадии роста (рисунок 2.2)

Рисунок 2.2-Жизненный цикл ТПЦ № 4

Кроме последовательных смен стадий жизненного цикла отрасли может меняться и конкурентное положение одних видов бизнеса относительно других.

Вид бизнеса может занимать одну из пяти конкурентных позиций: доминирующую, сильную, заметную, прочную и слабую.

Рассматривая конкурентное положение ТПЦ4 можно сказать, что он занимает ведущую позицию, выпуская уникальную продукцию и является защищённым в технологическом плане.

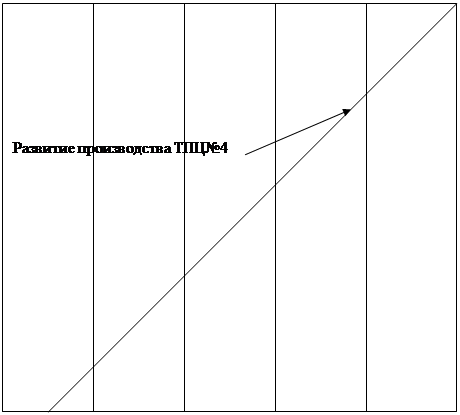

Сочетание двух параметров – четырёх стадий жизненного цикла производства и пяти конкурентных позиций составляет так называемую матрицу (ADL/LC), состоящую из 20 ячеек. Каждая из ячеек при этом ассоциируется с определённой стадией жизненного цикла отрасли, а следовательно, определённой степенью прибыльности потока денежной наличности; предполагает определённое положение на рынке и требует разработки соответствующей стратегии. Матрица (ADL/LC) ТПЦ № 4 представлена на рисунке 2.3.

|

рождение

развитие

стадии

жизненного РРррр

![]() цикла

цикла

зрелость

старение

ведущее сильное заметное прочное слабое

положение на рынке

Рисунок 2.3-Мтрица ADL/LC и положение ТПЦ № 4

В соответствии с положением кривой развития, ТПЦ № 4 на матрице ADL/LC занимает позицию ведущая/рост с естественным развитием.

Из матрицы жизненного цикла следует, что развитие деятельности ТПЦ № 4 протекает естественно, занимая ведущее положение на рынке, дальнейшую деятельность необходимо связывать с внедрением стратегии, предусматривающую удержание доли рынка путём диверсификации, используя эффективные технологии производства уникальной продукции.

Полученные результаты анализа возможностей ОАО “НТЗ”, его задач и проблем непосредственно будут использованы при выборе маркетинговой стратегии предприятия.

2.2 Стратегия маркетинга

На основании проведённого swot-анализа были выявлены наиболее сильные и слабые стороны ТПЦ 4, возможности и угрозы , которые могут возникнуть во внешней среде, а также взаимосвязь между ними. Таким образом

В соответствии с результатами проведенного анализа предшествующей деятельности предприятия ОАО “НТЗ” , анализа среды деятельности и анализа возможностей и угроз, было выявлено, что:

1.повышенный спрос на трубную продукцию на рынке, отсутствие конкурентов с аналогичной продукцией, способность освоения новых видов продукции с дальнейшим расширением ассортимента создают условия ТПЦ 4 для продолжения наступательной политики, сохранения текущей позиции лидера и конфронтации с конкурентами

2. предприятие имеет все возможности для целесообразной разработки стратегии, предусматривающую удержание доли рынка путём диверсификации, используя эффективные технологии производства уникальной продукции.

В качестве стратегической цели предприятия может принять следующую цель - увеличить долю рынка на 5% по отношению к самым сильным конкурентам до 2005 года.

Увеличение доли рынка напрямую связано с увеличением объёма производства и реализации металлотрубной продукции, а значит, предприятию необходимо провести полный комплекс маркетинга, который включает в себя следующие этапы:

- товар и его возможные модификации..

- возможность изменение цены.

- возможность расширения каналов сбыта.

- возможность стимулирования сбыта.

2.3 Маркетинговая политика

2.3.1 Товарная политика

Наиболее важным для потребителя металлотрубной продукции прежде всего является качество, своевременность поставок и приемлемая цена.

Трубы производимые ТПЦ 4 отличаются отличным качеством, прочностью и соответствием всем нормативным стандартам.

Действующая на заводе система качества отвечает требованиям стандарта EN ISO 9002 : 1994. Проведенный в ноябре 2000 г. надзорный аудит органом по сертификации TUV-CERT подтвердил эффективность.

Ассортимент продукции включает:

- Стальные трубы:

- Трубы бесшовные горячедеформированные

- Трубы обсадные и муфты к ним

- Трубы насосно-компрессорные и муфты к ним

- Трубы утяжеленные бурильные

- Штанги бурильные квадратные

- Трубы холоднотянутые высокой точности для погружных электронасосов и погружных электродвигателей (ПЭН и ПЭД)

- Трубы бесшовные для котельных установок и трубопроводов

- Трубы подшипниковые горяче - и холоднодеформированные

- Трубы бесшовные холоднодеформированные

- Трубы холоднотянутые высокой точности

- Трубы стальные электросварные, в том числе ВГП и профильные

- Колеса цельнокатаные

- Бандажи

- Кольцевые изделия, фланцы.

На ближайшие 4 года ТПЦ №4 планирует освоить более высокий уровень прочности труб нефте- газо промышленности.

2.3.2 Ценовая политика

При определении цены ТПЦ№4 пользуется маркетинговым методом.

Маркетинговый подход к формированию продажной цены предполагает, что в качестве базиса определения уровня цены учитываются прежде всего мнения, требования самих покупателей и их возможности приобрести тот или иной товар.

Маркетинг предполагает в определении цены идти не от себестоимости товаров, а от требований рынка и покупателей. Японские предприниматели заранее определяют пределы цены продажи, которые наиболее подходят с точки зрения маркетингового стратегического управления своей деятельностью с учетом рыночной конкуренции, динамики и характера спроса и т.д., а затем продумывают форму подсчета цены производства и себестоимости продукции, которые бы позволяли получить ранее определенные пределы цены продажи. Иными словами, маркетинговая методология ценообразования предполагает использование концепции прямо противоположной системе стоимостных надбавок к себестоимости и издержкам (метод издержки плюс), что требует более гибкого подхода к определению пределов цен.

В ходе анализа рынка трубопрокатной промышленности и деятельности ТПЦ№4 было выявлено, что спрос на продукцию является эластичным, что указывает на необходимость уменьшения цены с целью увеличения общей выручки. Потому что даже при меньшей цене, уплачиваемой за единицу продукции, прирост продаж оказывается более чем достаточным для компенсации потерь от снижения цены.

При формировании цены нельзя также забывать, что продукция ТПЦ№4 является уникальной в своём роде и отличается очень низкой ценой как на рынке СНГ, так и на рынках ближнего и дальнего зарубежья.

Исходя из выше изложенного, предприятию стоит придерживаться имеющейся ценовой политики – политики “низких цен”.

2.3.3.Политика распределения товара

В принципе, политика распределения для стандартизированной продукции мало чем отличается от потребительского маркетинга:

– организационная политика (товародвижение и сбыт);

– логистика.

Специфика трубопрокатной продукции такова, что при выборе канала распределения предприятию необходимо рассматривать следующие варианты:

1.ТПЦ№4Дистрибьютор Потребитель;

Данный канал предприятие может использовать на условиях средне оптовой торговли. При таких условиях как правило ТПЦ№4 осуществляет поставки на условиях 100% предоплаты, что само по себе очень выгодно.

2. ТПЦ№4 Потребитель;

Данный канал предприятию необходимо использовать в условиях крупно-оптовой торговли. При таких условиях как правило ТПЦ№4 осуществляет поставки на условиях 30-80% предоплаты в зависимости от объема заказа.

Всем потребителям продукции предприятие оказывает предпродажные и послепродажные услуги, с этой целью на ТПЦ№ 4 специально создан инженерно-экономический отдел.

Так как предприятие предпочитает качество выше среднего уровня, необходимо обеспечить устранение информационной неопределённости.

Улучшить работу каналов распределения можно путём проведения политики стимулирования сбыта.

2.3.4. Политика стимулирования сбыта ТПЦ№ 4

При проведении политики стимулирования сбыта продукции ТПЦ№4 необходимо основное внимание проявляется к участию в специализированных выставках- ярмарках, как – например, выставки Нефть и Газ, Промтранс и др., также не остаётся без внимания специализированная печатная продукция журналы, газеты.; web-сайты и проведение спонсорских акций.

Спонсорство – представление предприятием (спонсором) денежных средств, материальных объектов, оказание услуг определенным личностям, группам лиц, организациям (получателям) в обмен на право использования в своей коммуникативной политике действий получателей на основе оформленной договоренности.

Виды:

- спортивное;

- в области искусства;

- социальное;

- экологическое.

Воздействие осуществляется в 2 этапа :

- информационное воздействие получателя;

- формирование имиджа спонсора за счет установления ассоциации получатель-спонсор.

Этапы менеджмента спонсорства:

Определение цели.

В основном преследуются психографические цели:

- повышение уровня известности;

- демонстрация гражданской ответственности предпринимателя;

- исправление или улучшение имиджа.

Проверка возможности использования спонсорства (надо использовать или нет).

Определение в какой области, каких масштабах и формах осуществлять спонсорство:

- общие свойства, чем должен обладать получатель;

- фактическая и возможная степень известности получателя;

- имидж получателя и целевые аудитории;

- его готовность к долгосрочному сотрудничеству;

- предыдущий опыт спонсора;

- коммуникативные права спонсора;

- затраты на спонсорство;

- использование коммуникативных прав;

- разнообразные риски.

4. Заключение договора спонсорства: все предыдущее + способ популяризации спонсора (4 вида):

- маркировка предметов оборудования;

- присутствие во время проведения мероприятий;

- использование предваряющих объявлений (официальный спонсор матча);

- объявление получателя после спонсора + временные и содержательные рамки использования известности получателя.

5. Реализация мероприятий.

6. Контроль эффективности.

ТПЦ№ 4 необходимо при проведении политики стимулирования сбыта использовать систему скидок в зависимости от объёма продаж

Практика рынка трубопроката показывает, что традиционно скидки для средне оптовых покупателей предприятия устанавливают в размере 0,8-1,2%,;

для крупно оптовых покупателей 2-3,5% от цены сделки.

Учитывая невысокие цены на продукцию ТПЦ№ 4, достаточным будет принятие в качестве стимулирующих методов низких уровней скидок:

для средне оптовых покупателей предприятия 0,8%

для крупно оптовых покупателей 2%.

В некоторых западных странах солидные фирмы стали агентами предприятия по продвижению заводской продукции на местных рынках. На предприятии вырабатывается наиболее эффективная стратегия и тактика производственных отношений с партнерами. С этой целью расширяются торговые связи с дальним зарубежьем, создаются представительства в разных регионах России и Беларуси. Продукция с торговой маркой завода поставляется фирмам более чем 50 стран мира, стран СНГ, что само по себе является весомым стимулом сбыта.

ВЫВОДЫ

Рынок металлотрубной продукции отличается высокими темпами роста, увеличивающимся спросом и предложением.

Традиционными потребителями металлотрубной продукции являются предприятия топливно-энергетического и агропромышленного комплексов, тяжелого машиностроения и коммунального хозяйства.

При проведении анализа рынка конкурентов было выявлено, что ОАО “НТЗ” обладает позицией лидера на рынке металлотрубной продукции.

Главной конкурентной задачей Нижнеднепровского НТЗ является удержание лидирующего положения в отрасли, с этой целью необходимо прежде всего рассмотреть возможность использования ключевых конкурентных преимуществ предприятия, а именно:

- Продукция ОАО “НТЗ” отличается низкой себестоимостью.

- Предприятие выпускает уникальную продукцию, не имеющую аналогов во всём мире.

- ОАО “НТЗ” предлагает комплексное обслуживание сегмента рынка.

- Система управления предприятием отличается высокой мобильностью.

Повышенный спрос на трубную продукцию на рынке, отсутствие конкурентов с аналогичной продукцией, способность освоения новых видов продукции с дальнейшим расширением ассортимента создают условия ТПЦ № 4 для продолжения наступательной политики, сохранения текущей позиции лидера и конфронтации с конкурентами.

Анализируя положение ТПЦ № 4 на кривой жизненного цикла и конкурентного состояния ОАО “НТЗ” была построена матрица жизненного цикла ТПЦ № 4. Из Матрицы следует, что развитие деятельности ТПЦ № 4 протекает естественно, занимая ведущее положение на рынке, дальнейшую деятельность необходимо связывать с внедрением стратегии, предусматривающую удержание доли рынка путёмдиверсификации, используя эффективные технологии производство уникальной продукции.

Стратегической целью предприятия является увеличение доли рынка на 5 % до 2005 года.

Увеличение доли рынка напрямую связано с увеличением объёма производства и реализации металлотрубной продукции, а значит, предприятию необходимо провести полный комплекс маркетинга.

С этой целью мною была разработана маркетинговая политика ОАО “НТЗ”.

1.Товарная политика. Предприятию необходимо разрабатывать новые виды продукции, но при этом постоянно следить за выполнением всех стандартов производства имеющейся продукции.

2.Ценовая политика. При определении цены ТПЦ№4 пользуется маркетинговым методом. Маркетинговый подход к формированию продажной цены предполагает, что в качестве базиса определения уровня цены учитываются прежде всего мнения, требования самих покупателей и их возможности приобрести тот или иной товар.

3.Политика распределения продукции. Специфика трубопрокатной продукции такова, что при выборе канала распределения предприятию необходимо рассматривать следующие варианты:

1.ТПЦ№4Дистрибьютор Потребитель;

2.ТПЦ №4 Потребитель;

4.Политика стимулирования сбыта. При проведении политики стимулирования сбыта продукции ТПЦ№4 необходимо основное внимание проявляется к участию в специализированных выставках- ярмарках, как – например, выставки Нефть и Газ, Промтранс и др., также не оставлять без внимания специализированная печатная продукция журналы, газеты.; web-сайты и проведение спонсорских акций.

Данная курсовая работа может быть использована на практике в работе ОАО “НТЗ”.

Литература

1. Старостина А.О. Промышленный маркетинг/ Академия рынка.-М.: Экономика, 1993.

2. Швальбе У. Практика маркетинга для малых и средних предприятий.- М.: Республика, 1995.

3. Адамс М. Промышленный и потребительский маркетинг на рынке США, В/О Внешторгреклама, Теория и практика внешнеторговой рекламы, Вып.20., - М., 1990.

4. Багиев Г.Л., Назим Сайед-Мохамед, Юлдашева О.У. Промышленный маркетинг: Учебное пособие. - СПб.: Изд-во СПбУЭФ, 1994..

5. Багиев Г.Л., Новиков О.А. Маркетинг средств производства: основы планирования и организации - СПб.: Изд-во ЛФЭИ, 1990.

6. Лавров С.Н., Злобин С.Ю. Основы маркетинга промышленных объектов. - М.: Внешторгиздат, 1989.

7. Маркетинговое планирование: управление номенклатурой продуктов: Аналитическая справка - Информэлектро, Составитель Е.А.Грамп, М., 1990.

8. Маркетинг промышленных товаров/ Общ.ред. В.И. Седова. - М.: Изд-во Прогресс, 1978.

9. Михалев О. Моделирование потребительского поведения/ Маркетинг, N 3, 1995.

10. Моррис Р. Маркетинг: ситуации и примеры: Пер. с англ./ Под ред. Н.Д. Эриашвили. - М.: Банки и биржи, 1994.

11. Ноздрева Р. Основные методы ценообразования японских фирм/ Маркетинг, N 1, 1995.

Шинкарева Н.А., Макаров Г.Г. Маркетинг на предприятиях промышленности: Конспект лекций. - Рыбинск, 1992.