Материально-техническая база торгового предприятия как основа развития торговли в современных условиях

СОДЕРЖАНИЕ: Материально-техническая база торгового предприятия. Понятие основных фондов и основных средств. Показатели эффективности использования, учет по первоначальной, восстановительной и остаточной стоимости. Амортизация и воспроизводство основных средств.Федеральное агентство по образованию Государственное образовательное учреждение высшего Профессионального образования «Красноярский государственный торгово-экономический институт» (ГОУ ВПО КГТЭИ) Отделение среднего профессионального образования Курсовая работа по дисциплине «экономика»

по теме: «Материально-техническая база торгового предприятия как основа развития торговли в современных условиях»

Выполнила: Проверил:Студентка гр. Б-08-1д Е.П. ШевцоваФедотова ЕкатеринаОценка:__________Подпись:___________ Красноярск 2009Содержание:

Введение

I Понятие основных фондов и основных средств

II Классификация основных средств

III Показатели оценки состояния основных фондов

IV Показатели эффективности использования основных средств

V Амортизация, воспроизводство основных средств

Заключение

Практическая часть

Введение:

Проблема подъема реального сектора экономики сегодня у всех на устах. К счастью, проходит то время, когда только и слышны были со всех сторон роптания о том, как все плохо; мысль экономистов облекается в конструктивную форму - они задумались о том, как сделать лучше.

Иерархически нижайшим, но важнейшим элементом экономики является предприятие. Состояние большинства отечественных предприятий плачевно, и причин тому великое множество.

Курсовая работа рассматривает один из важнейших факторов успешного функционирования предприятия - его материально-техническую базу. Для российской экономики этот фактор имеет особое значение. Дело в том, что одной из причин кризиса советской экономики стало ее техническое и технологическое отставание в сравнении с мировыми лидерами. Россия имеет огромный потенциал производственных мощностей, необходимо лишь их обновление как начальный толчок для экономического роста России.

Итак, цель работы - рассмотреть понятие материально-технической базы предприятия

Материально-техническая база торгового предприятия— повлеченные в процесс производства, реализации и организации потребления средства и орудия труда - здания, сооружения, оборудование, транспорт и т. д.

Она включает основные производственные фонды, принадлежащие торговым предприятиям, а также арендуемые. На долю зданий и сооружении приходится 2/3 общего объема основных, производственных фондов торгового предприятия..

В среднем примерно 55 % общего объема основных фондов обеспечивают процесс производства, 35 % - потребление и 10 % - реализацию.

Специфической особенностью материально-технической базы торгового предприятия является высокий удельный вес привлеченных основных фондов..

Материально-техническая база.

![]()

![]() Ресурсный потенциал.

Ресурсный потенциал.

Материальные Нематериальные Трудовые Финансовые

Ресурсы ресурсы ресурсы ресурсы

Основные Материальная

средства часть оборотных

средств

I Понятие основных фондов и основных средств

Имея ясное представление о каждом элементе основных фондов в производственном процессе, о их физическом и моральном износе,о факторах, которые влияют на использование основных фондов, можно выявить методы, при помощи которых повышается эффективность использования основных фондов и производственных мощностей предприятия, обеспечивающая снижение издержек производства и, конечно, рост производительности труда.

Основные фонды торгового предприятия представляют собой совокупность материально-вещественных ценностей, используемых в качестве средств труда и находящихся в натуральной форме в течении многих кругооборотов, это средства труда, срок полезного использования которых свыше 1 года.

Несмотря на то, что непроизводственные основные фонды не оказывают какого - либо непосредственного влияния на объем производства, рост производительности труда, постоянное увеличение этих фондов связано с улучшением благосостояния работников предприятия, повышением материального и культурного уровня их жизни, что в конечном счете сказывается на результате деятельности предприятия.

II Классификация основных средств

Существует несколько классификаций основных фондов.

В зависимости от характера участие основных фондов в сфере материального производства они подразделяются на:

- производственные основные фонды функционируют в процессе производства, постоянно участвуют в нем, изнашиваются постепенно, перенося свою стоимость на готовый продукт,пополняются они за счет капитальных вложений,

- непроизводственные основные фонды предназначены для обслуживания процесса производства, и поэтому в нем непосредственно не участвуют, и не переносят своей стоимости на продукт, потому что он не производится; воспроизводятся они за счет национального дохода.

Согласно существующей классификации основные фонды промышленности по своему составу в зависимости от целевого назначения и выполняемых функций подразделяются на следующие виды:

- здания,

- сооружения,

- передаточные устройства,

- машины и оборудование,в том числе:

- силовые

- рабочие

- измерительные и регулирующие предметы

- вычислительная техника

- прочие

- транспортные средства,

- инструменты,

- производственный инвентарь и принадлежности,

- прочие основные фонды( рабочий скот, многолетние насаждения).

Каждая группа состоит из множества разнообразных средств труда .В группе здания выделяют три подгруппы: производственные здания, непроизводственные здания и жилье. Сооружения делятся на подземные, нефтяные и газовые скважины, горные выработки. К передаточным устройствам относят трубопроводы и водопроводы. Силовые машины это турбины, электродвигатели. Рабочие машины и оборудование подразделяются в зависимости от отраслей использования Инструменты и инвентарь учитываются в составе основных фондов только в том случае, если они служат больше одного года и стоят больше 1 млн. руб.( если меньше - то это уже малоценные и быстроизнашивающиеся предметы и включаются в состав оборотных фондов).

Здание и сооружения производственного назначения, передаточные устройства, машины и оборудование, транспортные средства формируют основные фонды производственного назначения.

Соотношение отдельных групп основных фондов в их общем объеме представляет собой видовую( производственную) структуру основных фондов. В зависимости от непосредственного участия в производственном процессе производственные основные фонды подразделяются на: активные(обслуживают решающие участки производства и характеризуют производственные возможности предприятия) и пассивные(здания, сооружения, инвентарь, обеспечивающие нормальное функционирование активных элементов основных фондов).

В основном, масса производственных основных фондов в торговле сосредоточена в активной части.

Видовая структура основных фондов различна в торговых отрослях. Например, доля зданий в общей стоимости основных фондов наиболее велика в пищевой промышленности (44%), сооружений - в топливной промышленности(17%), передаточных устройств - в электроэнергетике (32%), машин и оборудования - на предприятиях машиностроительного комплекса (45% и свыше ).

О видовой структуре основных фондов предприятия торговли России можно судить по следующим данным:

Состав и структура основных фондов зависят от особенностей специализации отрасли, технологии и организации производства, технической оснащенности. Структура основных фондов может быть различна в связи с теми же причинами

III Показатели оценки состояния основных фондов

Оценка основных фондов предприятия торговли осуществляется двумя показателями:

1. Натуральный - техническое состояние, размер и количество торговых предприятий, их мощности (1. количество предприятий торговли и их площади; 2. емкость складских помещений и хранилищ; 3. количество посадочных мест в предприятиях общего питания; 4. общее число единиц оборудования.)

2. Стоимостные - общее состояние основных фондов и степень их износа.

Денежная оценка основных фондов отражается в учете по первоначальной, восстановительной, полной и остаточной стоимости.

1. В повседневной практике О.Ф. учитываются и планируются по первоначальной стоимости. Она представляет собой стоимость приобретения или создания О.Ф.Машины и оборудованиуе принимаются на баланс предприятия по цене их приобретения, включающую оптовую цену данного вида труда, расходы на доставку и другие заготовительные расходы, затраты на монтаж и установку. Первоначальная стоимость зданий, сооружений и передаточных устройств представляет собой сметную стоимость их создания, включающую стоимость строительно - монтажных работ и всех других затрат, связанных с проведением работ по введению этого объекта в действие. Все расходы, связанные с созданием О.Ф. осуществляются в действующих ценах.

С течением времени О.Ф. на балансе предприятия учитываются по смешенной оценке, т.е. по текущим ценам и тарифам года их создания или приобретения действие О.Ф.

Оценкаосновных фондов по первоначальной стоимости нужна для определения суммы основных средств, закрепленные за данным предприятием. На основе первоначальной стоимости рассчитываются амортизация а также показатели использования фондов.Для отдельного объекта первоначальную стоимость определяют по формуле

![]()

где Соб –стоимость приобретенного оборудования; Смр - стоимость монтажных работ; Зтр – затраты на транспортировку; Зтр – прочие затраты.

Поскольку в течение года физический объем основных средств меняется (предприятие, например, может приобрести несколько единиц нового оборудования и списать часть действовавшего), первоначальная стоимость основных средств на конец года будет отличаться от первоначальной стоимости на начало года. Первоначальная стоимость на конец года рассчитывается следующим образом:

![]()

где ![]() – стоимость первоначальная на начало года;

– стоимость первоначальная на начало года;

![]() – стоимость введенных в течение года основных средств;

– стоимость введенных в течение года основных средств;

![]() – стоимость выбывших в течение года основных средств.

– стоимость выбывших в течение года основных средств.

2.Восстановительная стоимость выражает стоимость воспроизводства О.Ф. на момент их переоценки, то есть она отражает затраты на приобретение и создание средств труда в ценах, тарифах и др., действующих в период их переоценки и воспроизводства .

Для определения восстановительной стоимости регулярно производятся переоценки основных фондов с помощью двух основных методов: 1) путем индексации их балансовой стоимости, 2) путем прямого пересчета балансовой стоимости применительно к ценам, складывающимся на 1 января очередного года. С их помощью можно достигнуть единообразной оценки основных фондов промышленности в соответствии с современной стоимостью их восстановления, что позволяет точнее установить оптовые цены на средства производства, и кредитования капитальных вложений.

3. Полная стоимость основных средств (балансовая стоимость) рассчитывается без учета той стоимости, которая по частям переносится на готовую продукцию.

4. Остаточная стоимость представляет собой разницу между первоначальной стоимостью и начисленным износом ( стоимость О.Ф. не перенесены на готовый продукт). Она позволяет судить о степени изношенности средств труда , планировать обновление и ремонт О.Ф. Есть два вида остаточной стоимости: 1) она определяется по первоначальной стоимости, определяемой по мере начисления амортизации, 2) по восстановительной стоимости, определяемой экспертным путем в процессе переоценки средств труда.Остаточная стоимость представляет собой первоначальную (восстановительную) стоимость, уменьшенную на величину износа:

![]()

где Сперв(восст) – первоначальная (восстановительная) стоимость основных средств; И – износ основных средств.

Оценка основных средств по остаточной стоимости необходима для того, чтобы знать их качественное состояние и для составления бухгалтерского баланса.

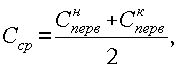

5. Среднегодовая стоимость. Так как стоимость основных средств на начало и на конец года могут значительно различаться между собой, в экономических расчетах используется показатель среднегодовой стоимости. Определить среднегодовую стоимость основных средств можно различными способами.

При упрощенном способе среднегодовую стоимость определяют как полусуммы остатков на начало и конец периода:

где ![]() – первоначальная стоимость основных средств на начало года;

– первоначальная стоимость основных средств на начало года;

![]() – первона чальная стоимость на конец года.

– первона чальная стоимость на конец года.

Но ввод - вывод основных средств в течение года идет неравномерно, поэтому предложенный выше способ дает приблизительный результат. Для более точного определения среднегодовой стоимости основных средств применяется формула, которая учитывает месяц ввода – вывода:

![]()

где М1 и М2 – число полных месяцев, соответственно, с момента ввода (выбытия) объекта (группы объектов) основных средств; Сввед – стоимость введенных в течение года основных средств; Свыб – стоимость выбывших в течение года основных средств.

Однако самый точный способ определения среднегодовой стоимости основных средств – это расчет по формуле средней хронологической:

где Сн – стоимость основных средств на начало месяца; Ск – стоимость основных средств на конец месяца.

6. Ликвдационная стоимость.Понимается как чистый доход от продажи после определенного срока эксплуатации и состоявшегося демонтажа (цена износа).

Через определенный период времени с момента покупки или создания основные средства теряют часть своей стоимости. В экономике такое явление называется износом.

IV Показатели эффективности использования основных средств

Основные фонды занимают, как правило, основной удельный вес в общей сумме основного капитала предприятия. От их количества, стоимости, технического уровня, эффективности использования во многом зависят конечные результаты деятельности предприятия: выпуск продукции, ее себестоимость, прибыль, рентабельность, устойчивость финансового состояния.

Для обобщающей характеристики эффективности использования основных средств служат показатели рентабельности (отношение прибыли к среднегодовой стоимости основных производственных фондов), фондоотдачи (отношение стоимости произведенной или реализованной продукции после вычета НДС, акцизов к среднегодовой стоимости основных производственных фондов), фондоемкости (обратный показатель фондоотдачи), удельных капитальных вложений на один рубль прироста продукции. Рассчитывается также относительная экономия основных фондов:

±Эопф = ОПФ1 - ОПФ0 х IВП,

где ОПФ0, ОПФ1 — соответственно среднегодовая стоимость основных производственных фондов в базисном и отчетном годах; IВП — индекс объема производства продукции.

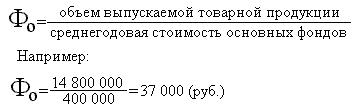

Фондоемкость.

![]()

Фондоемкость показывает с каким объемом основных производственных фондов связано производство одной единицы продукции.

Например:

среднегодовая стоимость = 400 000;

объем выпускаемой продукции = 14 800 000.

![]()

Фондоотдача. Это показатель обратной фондоемкости.

Фондоотдача показывает какой объем товарной продукции приходится на 1 рубль основных производственных фондов.

Фондоемкость должна иметь тенденцию к снижению, а фондоотдача должна иметь тенденцию к увеличению

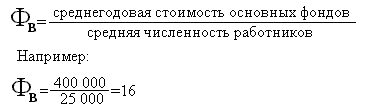

Фондовооружаемость .

Фондовооружаемость показывает сколько основных фондов приходится на одного работника.

Общая (балансовая) рентабельность (RI) определяется как отношение суммы балансовой прибыли (Пб) к средней за период стоимости капитала производственного назначения (КП):

RI == П6 : КП.

Когда говорят об основных фондах и оборотных средствах, обязательно встает вопрос об эффективности их использования и применения.

Повышение эффективности основных фондов осуществляется за счет более быстрого освоения новых мощностей, повышения сменности работы машин и оборудования, совершенствования организации материально-технической базы, ремонтной службы, повышения квалификации рабочих, технического перевооружения предприятий, модернизации и проведения организационно-технических мероприятий.

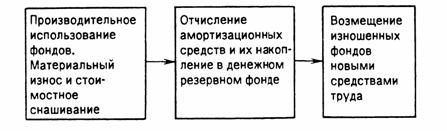

V Амортизация, воспроизводство основных средств

Этапы воспроизводства:

1. Снашивание(износ)

2. Начисление амортизации

3. использование амортизационных отчислений для восстановления основных фондов.

Рис. Воспроизводство основных фондов

Износ - это постепенная утрата основными средствами своей потребительной стоимости. Следует различать моральный и физический износ.

Физический износ - это утрата основными средствами своей потребительской стоимости в результате снашивания деталей, воздействия естественных природных факторов и агрессивных сред. Физический износ может быть двух видов: продуктивный и непродуктивный. Продуктивный физический износ - потеря стоимости в процессе эксплуатации, непродуктивный износ характерен для основных средств, находящихся на консервации вследствие естественных процессов старения.

Моральный износ - это утрата стоимости вследствие снижения стоимости воспроизводства аналогичных объектов основных средств, обусловленных совершенствованием технологии и организации производственного процесса. Существует два вида морального износа:

основные средства обесцениваются, так как аналогичные основные средства производятся с меньшими затратами и становятся дешевле;

в результате научно-технического прогресса появляется более современное и более производительное оборудование.

Сущность морального износа заключается в том, что средства труда обесцениваются, утрачивают стоимость до окончания срока физической службы.

Нагляднее всего моральный износ может быть продемонстрирован на примере компьютеров. На протяжении последних 50 лет компьютеры постоянно развивались, дешевели и становились миниатюрнее, электронные лампы в них сменились транзисторами, затем интегральными схемами (чипами). Кто-то заметил, что если бы автомобили совершенствовались с такой же скоростью, они стоили бы сейчас, как коробка спичек.

Моральный износ выгоден обществу в целом, так как ведет к снижению издержек производства, но не выгоден отдельным лицам, поместившим капитал в основные средства с целью получения прибыли от сдачи их в аренду.

Износ основных средств, отраженный в бухгалтерском учете, накапливается в течение всего срока их службы в виде амортизационных отчислений на счетах по учету износа. В каждом отчетном периоде сумма амортизации списывается со счетов износа на счета по учету затрат на производство. Вместе с выручкой за реализованную продукцию и услуги амортизация поступает на расчетный счет предприятия, на котором накапливается. Амортизационные отчисления расходуются непосредственно с расчетного счета на финансирование новых капитальных вложений в основные средства.

Стоимостное выражение износа- есть амортизация.

Амортизация - это планомерный процесс переноса стоимости средств труда по мере их износа на производимый с их помощью продукт. Амортизация является денежным выражением физического и морального износа основных средств. Сумма начисленной за время функционирования основных средств амортизации должна быть равна их первоначальной (восстановительной) стоимости.

Объектами для начисления амортизации являются объекты основных средств, находящиеся в организации на праве собственности, хозяйственного ведения, оперативного управления.

Амортизация не начисляется по следующим видам основных средств:

· по объектам основных средств, полученным по договору дарения и безвозмездно в процессе приватизации;

· жилищному фонду (кроме объектов, используемых для извлечения дохода);

· объектам основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования).

Амортизационная политика является составной частью экономической политики любого государства. Устанавливая норму амортизации или срок полезного использования, порядок начисления и использования амортизационных отчислений, государство регулирует темпы и характер воспроизводства в отраслях.

Срок полезного использования – это средний срок службы объектов данного вида.

Норма амортизации - это установленный государством годовой процент возмещения стоимости основных средств.

В России для начисления амортизации применяются единые нормы амортизационных отчислений. Норма амортизации определена для каждого вида основных средств.

Норму амортизации на полное восстановление, рассчитывают по выражению

где Нв – годовая норма амортизации на полное восстановление; Сперв – первоначальная стоимость основных средств; Л – ликвидационная стоимость основных производственных средств; Д – стоимость демонтажа ликвидируемых основных средств и другие затраты, связанные с ликвидацией; Та – срок полезного использования.

Нормы амортизационных отчислений дифференцированы по группам и видам основных средств. Они зависят также от условий, в которых эксплуатируются основные средства.

Так, для зданий они колеблются от 0,4 до 11 % , для силовых и рабочих машин и оборудования примерно от 3 до 50 % , для теплообменных аппаратов в производстве пластмасс с неагрессивной средой – 6,7 % , для тех же аппаратов, используемых в производстве пластмасс с агрессивной средой – 10 % .

Норма амортизации связана со сроком полезного использования объекта основных средств. Можно считать, что срок полезного использования – это величина, обратная норме амортизации.

В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев их нахождения на реконструкции или модернизации по решению руководителя организации. Начисление амортизации приостанавливается также по основным средствам, переведенным по решению руководителя организации на консервацию сроком более трех месяцев.

Начисление амортизации со стоимости вновь поступивших основных средств начинается с первого числа месяца, следующего за месяцем их поступления. По выбывшим основным средствам начисление амортизации прекращается с первого числа месяца, следующего за месяцем их выбытия.

Начисление амортизации может осуществляться только теми способами, которые разрешены к применению. В настоящее время амортизация объектов основных средств в России производится одним из следующих способов:

· линейным способом;

· способом уменьшаемого остатка;

· способом списания стоимости по сумме чисел лет срока полезного использования;

· способом списания стоимости пропорционально объему продукции (работ);

· ускоренным методом амортизации (увеличение размера отчислений по линейному способу).

Применение одного из способов по группе однородных объектов основных средств производится в течение всего его срока полезного использования.

Линейный способ относится к самым распространенным. Его используют примерно 70 % всех предприятий. Популярность линейного способа обусловлена простотой применения. Суть его в том, что каждый год амортизируется равная часть стоимости данного вида основных средств.

Ежегодную сумму амортизационных отчислений рассчитывают следующим образом:

где А – ежегодная сумма амортизационных отчислений; Сперв – первоначальная стоимость объекта; На - норма амортизационных отчислений.

Например, предприятие купило компьютер. Стоимость составила 10 000 руб., срок службы – 5 лет. Таким образом, ежегодно мы будем списывать на амортизацию 10000/5 = 2000 руб:

| Год | Остаточная стоимость на начало года (руб.) | Сумма годовой амортизации (руб.) | Остаточная стоимость на конец года (руб.) |

| 1 | 10 000 | 2 000 | 8 000 |

| 2 | 8 000 | 2 000 | 6 000 |

| 3 | 6 000 | 2 000 | 4 000 |

| 4 | 4 000 | 2 000 | 2 000 |

| 5 | 2 000 | 2 000 | 0 |

Нужно отметить следующее. Если остаточная стоимость актива равна нулю, то это не означает, цена компьютера стала равной нулю. Этот компьютер может имеет реальную стоимость, находиться в рабочем состоянии и прослужить ещё не один год. Нулевая остаточная стоимость данного компьютера означает только то, что предприятие полностью компенсировало затраты на его приобретение .

Линейный способ целесообразно применять для тех видов основных средств, где время, а не устаревание (моральный износ) является основным фактором, ограничивающим срок службы.

При способе уменьшаемого остатка годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной на основании срока полезного использования этого объекта:

где Сост – остаточная стоимость объекта; к –коэффициент ускорения; На – норма амортизации для данного объекта.

Например, предприятие купило станок, стоимость которого равна 120 000 руб., срок службы составляет 8 лет. Коэффициент ускорения равен 2. Таким образом, годовая сумма амортизации составит с учётом ускорения 25 % (100%:82). Расчет амортизации представлен в таблице:

| Год | Остаточная стоимость на начало года (руб.) | Норма амортизации, % | Сумма годовой амортизации (руб.) | Остаточная стоимость на конец года (руб.) |

| 1 | 120000 | 25 | 30000 | 90000 |

| 2 | 90000 | 25 | 22500 | 67500 |

| 3 | 67500 | 25 | 16875 | 50625 |

| 4 | 50625 | 25 | 12656 | 37969 |

| 5 | 37969 | 25 | 9492 | 28477 |

| 6 | 28477 | 25 | 7119 | 21357 |

| 7 | 21357 | 25 | 5339 | 16018 |

| 8 | 16018 | 25 | 4005 | 12013 |

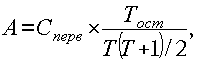

Следует отметить, что при таком способе первоначальная стоимость никогда не будет списана. В нашем примере в последний год начисления амортизации имеется остаток 12013 руб. Несмотря на этот недостаток, способ позволяет списать максимальную амортизационную стоимость в первые же годы работы актива (рис. 6). Таким образом, предприятие имеет возможность наиболее эффективно возмещать затраты по приобретению объекта основных средств.

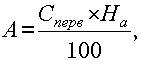

При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизации определяется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе число лет, остающихся до конца срока службы объекта, а в знаменателе – сумма чисел лет срока службы объекта:

где Сперв – первоначальная стоимость объекта; Тост – количество лет, оставшихся до окончания срока полезного использования; Т – срок полезного использования.

Например, было принято в эксплуатацию оборудование стоимостью 100 000 руб. Срок полезного использования 5 лет. Сумма чисел срока использования 15 (1+2+3+4+5). Расчет представим в таблице:

| Год | Остаточная стоимость на начало года (руб.) | Норма амортизации, % | Сумма годовой амортизации (руб.) | Остаточная стоимость на конец года (руб.) |

| 1 | 100000 | 1000005/15=3333 | 33333 | 66667 |

| 2 | 66667 | 1000004/15=2667 | 26667 | 40000 |

| 3 | 40000 | 1000003/15=2000 | 20000 | 20000 |

| 4 | 20000 | 1000002/15=1333 | 13333 | 6667 |

| 5 | 6667 | 1000001/15=667 | 6667 | 0 |

Этот способ эквивалентен способу уменьшаемого остатка, но дает возможность списать всю стоимость объекта без остатка (рис. 7).

В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы.

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится на основе натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств:

где А – сумма амортизации на единицу продукции; С – первоначальная стоимость объекта основных средств; В – предполагаемый объем производства продукции.

Данный метод применяется там, где износ основных средств напрямую связан с частотой их использования.

Чаще всего метод списания стоимости пропорционально объему продукции используется для расчета амортизации при добыче природного сырья.

Предположим, запасы руды данного месторождения составляют 1 000 000 т. Стоимость основных средств, используемых при добыче руды –

16 000 000. руб.

Амортизация на единицу продукции 16 000 000/1 000 000 = 16 руб/т.

Если предполагается ежегодно добывать по 100 000 т руды, то годовая амортизация составит 16 10 000 = 160 000 руб., а при ежегодной добыче

5 000 т – 16 5 000 = 80 000 руб.

Способ расчета амортизации пропорционально объему работы применяется преимущественно для автотранспорта. Нормы амортизации установлены в процентах от первоначальной стоимости транспортного средства на каждую 1000 км пробега.

Ускоренный метод амортизации. В целях создания финансовых условий для ускорения внедрения в производство научно-технических достижений и повышения заинтересованности предприятий в ускорении обновления и техническом развитии активной части основных производственных фондов (машин, оборудования, транспортных средств) предприятия имеют право применять метод ускоренной амортизации активной части производственных основных фондов, введенных в действие после 1 янв. 1991 г.

Ускоренная амортизация является целевым методом более быстрого по сравнению с нормативными сроками службы основных фондов, полного перенесения их балансовой стоимости на издержки производства и обращения.

Предприятия могут применять ускоренный метод исчисления амортизации в отношении основных фондов, используемых для увеличения выпуска средств вычислительной техники, новых прогрессивных видов материалов, приборов и оборудования, расширения экспорта продукции в случаях, когда ими осуществляется массовая замена изношенной и морально устаревшей техники новой более производительной.

При введении ускоренной амортизации предприятия применяют равномерный (линейный) способ исчисления, при этом утвержденная в установленном порядке (по соответствующему инвентарному объекту или их группе) норма годовых амортизационных отчислений на полное восстановление увеличивается, но не более чем в два раза.

Ускоренная амортизация позволяет ускорить процесс обновления основных средств на предприятии; накопить достаточные средства для технического перевооружения и реконструкции производства; уменьшить налог на прибыль; поддерживать основные средства на высоком техническом уровне.

Планирование амортизационных отчислений на предприятии имеет важное значение, так как это позволяет определить их величину на планируемый период; оно необходимо для планирования себестоимости продукции и финансовых результатов работы предприятия.

Исходными данными для определения амортизационных отчислений на планируемый период являются: показатели стоимости основных фондов на его начало; планы по вводу в действие других основных фондов; данные о проектируемом выбытии основных фондов; нормы амортизационных отчислений.

Тщательное планирование амортизационных отчислений на начало года позволяет в дальнейшем упростить их расчет в течении планового периода. В этом случае амортизационные отчисле6ния (А) за каждый месяц определяются по упрощенной схеме: к амортизационным отчислениям за предыдущий месяц (Ао) добавляются амортизационные отчисления на вновь вводимые основные фонды (Авв.) и вычитаются амортизационные отчисления на выбывшие основные фонды (Авыб.).

Сумма амортизационных отчислений на предприятии накапливается на счетах по учету износа и числятся до выбытия амортизируемого имущества с предприятия.

В каждом отчетном периоде сумма амортизации списывается со счетов износа, на счета по учету затрат на производство и издержки обращения. Вместе с выручкой за реализованную продукцию и услуги, амортизация поступает на расчетный счет предприятия на котором она накапливается. Амортизационные отчисления расходуются непосредственно с расчетного счета на финансирование новых капитальных вложений в основные средства, на приобретение строительных материалов, оборудования и т.д.

Виды воспроизводства:

1. Простое воспроизводство основных фондов предполагает их воспроизводство в прежнем объеме, неизменном масштабе как в целом, так и по частям, а также их поддержание в работоспособном состоянии в течение всего срока службы

В системе показателей простого воспроизводства основных фондов важная роль принадлежит оценке износа основных фондов (потребления основного капитала), характеризуемого в отечественной статистике показателями амортизации.

2.Расширенное воспроизводство основных фондов- новое строительство, реконструкция, техническое моделирование.

Показатели, характеризующие воспроизводство:

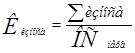

1. Коэфициент обновления основных фондов-показатель интенсивности замены старой техники новой, процесса расширения производства, ввода в действие новых объектов и т. д. Он исчисляется путем деления стоимости вновь введенных в эксплуатацию основных производственных фондов за отчетный период первоначальную стоимость всех основных производственных фондов предприятии по ![]() состоянию на конец отчетного периода.

состоянию на конец отчетного периода.

2.Коофициент износа показывает долю основных средств, перенесённую на продукт или процесс товарного обращения (амортизированную)

3.Коэфициент годности устанавливает неизношенную долю основных средств.

![]()

Источники финансирования воспроизводства ОС подразделяются на:

1) Собственные:

- амортизация ОС

- прибыль, остающаяся в распоряжении предприятия

- износ нематериальных активов

2) Заемные:

- кредиты банков

- заемные средства других предприятий и организаций

- долевое участие в строительстве

- финансирование из бюджета

- финансирование из внебюджетных фондов

Заключение

Данной курсовой работой была рассмотрена тема: “Материально техническая база торгового предприятия”, для этого были рассмотрены вопросы:

Понятие основных фондов и основных средств.

Показатели эффективности использования основных средств

Амортизация, воспроизводство основных средств.

Выполняя данную работу, я исследовала материально-техническую базу предприятия и основные показатели эффективности производства. Для достижения поставленной цели я решить следующие задачи: 1. Исследовала сущность основных средства предприятия; 2. Изучила сущность оборотных средств предприятия; 3. Рассмотрела основные экономические показатели деятельности предприятия.

Проблема обновления основных фондов и развития материально-технической базы стоит перед большинством российских предприятий. Приобретение современного оборудования и внедрение новых технологий - необходимое условие сохранения конкурентоспособности. Однако часто компании не обладают достаточными средствами, для того чтобы приобрести современное оборудование и провести масштабную реконструкцию производства

Список литературы:

1) Александров Ю.Л. и др. Экономика предприятия торговли. Учебное пособие части 1 и 2. Красноярск, 2002г.

2) Экономика и организация деятельности торгового предприятия под редакц. А.Н.Соломатина. Учебник Москва, 2000г.

3) Раицкий К.А. Экономика предприятия, Минск, 2002г.

5)Положение по бухгалтерскому учету «Учет материально-производственных запасов (ПБУ 5/01)»: Утв. приказом Минфина России от 9 июня 2001 г. №44н // Экономика и жизнь. – 2001. №30. – С. 5.

6)Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/97). Утв. приказом Минфина России от 3 сентября 1997 г. №65н // Экономика и жизнь. – 1998. №4. – С. 23.

Практическая часть

Стоимость основных средств, млн. руб., в соответствии с классификацией по вещественно-натуральному составу на 1 января составляла:

Здания

Сооружения

Машины и оборудование

Средства транспортные

Инвентарь производственный и хозяйственный

Прочие основные средства

В феврале текущего года было сдано в эксплуатацию здание цеха стоимостью 5 млн руб.; в мае закуплено оборудование общей стоимостью 10 млн руб.; в сентябре списано морально и физически устаревшее оборудование на сумму 3 млн руб.

Определите структуру основных средств на начало и на конец года, долю активной и пассивной частей на начало и конец года, значения коэффициентов выбытия и обновления основных средств.

Решение

Рассчитываем структуру основных средств на начало и конец года. При этом нужно помнить, что структура – это доля каждой группы основных средств в их общей стоимости. Структуру принято вычислять в процентах. В состав активной части основных средств включают оборудование и, иногда, транспортные средства. При решении данной задачи транспортные средства отнесем к активной части.

Расчет целесообразно представить в виде таблицы:

Группы основных средств |

На начало года | На конец года | ||

Стоимость, млн руб. |

Доля, % |

Стоимость, млн руб. |

Доля, % |

|

| Здания Сооружения Машины и оборудование Средства транспортные Инвентарь производственный и хозяйственный Прочие основные средства Итого |

30 8 48 6 5 3 100 |

30 8 48 6 5 3 100 |

35 8 55 6 5 3 112 |

31,3 7,1 49 5,4 4,5 2,7 100,0 |

| Активная часть Пассивная часть |

54 46 |

54 46 |

61 51 |

54,5 45,5 |

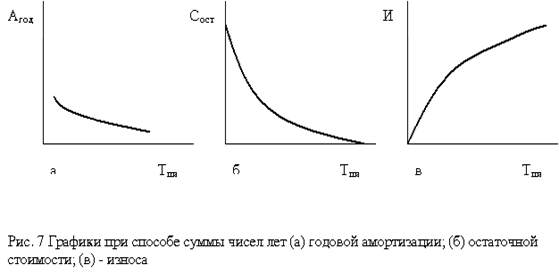

Произведем расчет коэффициента обновления по формуле

![]()

Кобн – коэффициент обновления основных средств

Сввед - суммарная стоимость введенных за год основных средств

Ск.г – первоначальная стоимость основных средств на конец года.

Кобн = (5 + 10) / 112 · 100 = 13,4 %.

Определим коэффициент выбытия, используя следующую формулу:

![]()

Квыб – коэффициент выбытия основных средств

Свыб – суммарная стоимость выбывших в течение года основных средств

Снг – первоначальная стоимость основных средств на начало года.

Квыб = 3 / 100 · 100 = 3 %.

Решив данную задачу, мы показали изменения в структуре основных средств, вызванные изменением стоимости отдельных групп. Изменение соотношения доли активной и пассивной частей, а также рассчитанные коэффициенты обновления и выбытия дают основания предположить, что в дальнейшем эффективность использования основных средств может повыситься.