Майнове страхування 2

СОДЕРЖАНИЕ: “Затверджую” науковий керівник _ ас. Колєснікова В.О. “ ” _ 2010 р. План Курсової роботи з дисципліни “Фінанси” на тему: “ Майнове страхування ”“Затверджую”

науковий керівник _______________

ас. Колєснікова В.О.

“____” _______________ 2010 р.

План

Курсової роботи з дисципліни “Фінанси”

на тему: “Майнове страхування ”

Студентки групи М – 32 напрямку “Маркетинг”

Горбуль Ганни Олексіївни

Вступ

1. Економічна сутність майнового страхування, його необхідність та основні принципи.

2. Механізм майнового страхування в Україні.

3. Проблеми розвитку майнового страхування в Україні та перспективи його розвитку.

Висновки і пропозиції

Список використаної літератури

Зміст

Вступ……………………………………………………………………………….3

1. Економічна сутність майнового страхування, його необхідність та основні принципи…………………………………………………………………………6

2. Механізм майнового страхування в Україні……………………………..14

3. Проблеми розвитку майнового страхування в Україні та перспективи його розвитку…………………………………………………………………………….24

Висновки та пропозиції...………….……………………………………………29

Список використаної літератури………………………………………………33

ВСТУП

Людині завжди було властиве бажання якось забезпечити себе від шкідливих наслідків життя або хоч би спробувати звести їх до мінімуму. Для одних це повязано з небезпечною роботою, де висока частка ризику.

Чимало громадян напередодні старості і повязаного з нею зниження працездатності хотіли б забезпечити собі хоч би прожитковий мінімум. Підприємці побоюються, що при зміні ринкової конюнктури можуть не виправдатися розрахунки на отримання прибутку. Будь-яка людина може виявитися жертвою пограбування або катастрофи, що не так і рідко в наші дні, раптово захворіти — та хіба мало які неприємності можуть відбутися в житті.

У всіх вказаних випадках люди можуть удатися до страхування, при якому спеціалізовані організації (страховики) збирають внески з громадян і організацій, що уклали з ними договори страхування. За рахунок таких внесків у страховика утворюється особливий страховий фонд, з якого при настанні визначеної, наперед обумовленої в договорі, події (смерті, втрати працездатності, знищення майна, неотримання прибутку і т.д.) страховик сплачує застрахованій (або іншому, вказаному в договорі) фізичній або юридичній особі обумовлену суму, що, як правило, перевищує розмір внесків, що вносяться. Це, звичайно, не запобігає настанню несприятливого випадку, але допоможе подолати його.

Майнове страхування, як і інші види страхування — це перш за все вид підприємницької діяльності і неможливий без отримання прибутку. Це досягається тим, що не за кожним договором наступає обумовлений випадок і проводиться виплата.

В умовах конкуренції страхові компанії все більш розширюють круг страхових ризиків — подій, при настанні яких страховик виплачує застрахованій особі обумовлену суму. За всіх цих причин значення страхування в сучасному суспільстві постійно зростає.

Актуальність даної теми полягає в тому, що в сучасному світі ми постійно знаходимося в оточення ризику і для того щоб мінімізувати його необхідно користуватися послугами які надають страховики.

Як засвідчує історичний огляд, страхування майна є обов’язковим елементом кожної економічної і соціальної системи суспільства. Без розвинутої системи страхування економіка успішно функціонувати не може. В державах з розвинутою ринковою економікою майнове страхування займає стратегічну позицію, яка визначається тим, що воно надає гарантії поновлення порушених майнових інтересів у випадку непередбачуваних природних, техногенних та інших явищ, позитивно впливає на зміцнення фінансів держави. Воно не тільки звільняє бюджет від видатків на відшкодування збитків при настанні страхових випадків, але й є одним з найстабільніших джерел довгострокових інвестицій. У державах з неринковою системою господарювання, до якої належала наша країна, майнове страхування відіграє додаткову роль, оскільки відшкодування збитків головним чином здійснюється державою шляхом виділення бюджетних коштів для ліквідації наслідків стихійного лиха і на інші аналогічні цілі.

Значний внесок в розробку теоретичних основ майнового страхування зробили західні вчені – А.Манес, Д.Бланд, Дж. Діксон, В. Гейльман, В. Гаврийський, Д. Фарни. Питання страхування майна досліджувались у роботах вітчизняних науковців : В.Базилевича, К.Базилевича, К.Воблого, О.Вовчак, Н. Внукової, О.Заруби, М.Клапківа, В.Малько, С.Осадця, А.Таркуцяка, Я.Шумелди.

Мета даної роботи — є поглиблення знань щодо майнового страхування та з’ясуванні головні проблем розвитку майнового страхування в Україні. Реалізація поставленої мети передбачає вирішення таких завдань:

- дослідити сутність майнового страхування;

- визначити основні його принципи;

- дослідити механізм майнового страхування в Україні;

- визначивши основні проблеми розвитку майнового страхування в Україні, запропонувати можливі перспективи його розвитку.

Предметом дослідження є майнове страхування, роль і місце його на ринку страхових послуг.

Об’єктом дослідження є економічні відносини між конкретними суб’єктами господарювання.

У пропонованій роботі на основі матеріалів, що зібрані по даній темі, зроблена спроба проаналізувати деякі проблеми страхового ринку України і виділити можливі перспективи його розвитку. Враховуючи, що просте вичленення нинішнього періоду страхування не може дати повного уявлення по даній темі, необхідно розглянути проблеми сьогоднішнього дня в деякому порівнянні з попередніми періодами його розвитку. Для цього в число даних питань включені короткі оглядові матеріали, що стосуються виникнення і розвитку страхування, економічної суті страхування, структури страхового ринку. Також в цій роботі розглянуто, яку роль майнове страхування грає в економіці ринкового типу, особливості і проблеми страхового ринку України і пропозиції по їх удосконаленню.

Робота складається з вступу, трьох розділів та висновку. Перший розділ розкриває теоретичні основи майнового страхування. У другому розділі відображено механізм майнового страхування в Україні. Третій розділ висвітлює перспективи розвитку майнового страхування.

1. Економічна сутність майнового страхування, його необхідність та основні принципи

Люди цілком природно прагнуть захиститися від небезпеки, що загрожує їм втратою життя, здоровя, житла, харчів і т. ін. Потреба в захисті дуже близька до їхніх первинних (фізіологічних) запитів та інтересів. З урізноманітненням інтересів людини ускладнюються й атрибути її безпеки.

Протягом усього історичного шляху розвитку людське суспільство в кожній сфері своєї діяльності стикається із суперечностями між природою і людиною, а також між окремими субєктами суспільних відносин. Ці суперечності зумовлюють появу несприятливих подій - ризиків, серед яких виокремлюють стихійне лихо і нещасні випадки.

Отже, сумарний вплив ризиків досі не зменшується. Це змушує весь світ активно шукати шляхів послаблення їх негативного впливу на життя людей.

З огляду на доволі ризиковане функціонування будь-якого підприємства і не менш ризиковане проживання кожної людини існує нагальна потреба попереджувати й відшкодовувати збитки, що їх завдають ризиковані обставини. Без цього неможливо забезпечувати безперервність процесу виробництва матеріальних благ, підтримувати належний рівень життя людей. Відносини, що складаються в суспільстві з цього приводу, мають обєктивний характер і у своїй сукупності формують зміст економічної категорії страховий захист.

«Страхування — такий вид необхідної суспільно корисної діяльності, при якій громадяни і організації наперед страхують себе від несприятливих наслідків у сфері їх матеріальних і особистих нематеріальних благ шляхом внесення грошових внесків до особливого фонду спеціалізованої організації (страховика), що надає страхові послуги, a ця організація при настанні вказаних наслідків виплачує за, рахунок засобів цього фонду страхувальнику або іншій особі обумовлену суму» [1, с.4].

Власність громадян — це система економічних відносин між громадянами і державою, між громадянами і підприємствами та організаціями усіх форм власності, між самими громадянами щодо майна, яке входить у коло обєктів особистого споживання, а також господарського, виробничого, комерційного, соціального, культурного, інтелектуального та іншого призначення. У власності громадян можуть бути: житло, земельні ділянки, предмети домашнього вжитку, сільськогосподарські та інші тварини, грошові засоби, підприємства; майнові комплекси у сфері виробництва товарів, побутового обслуговування, торгівлі, в інших сферах підприємницької діяльності; споруди, устаткування, транспортні засоби, засоби інформаційного обслуговування та інші. Із розвитком суспільства зростає обсяг майна, що перебуває у приватній власності громадян, а отже, зростає потреба в захисті майнових інтересів громадян.

Майнове страхування — галузь страхової діяльності, в якій обєктом страхового захисту є майно в найрізноманітніших його проявах. До майнового страхування відносять: страхування засобів повітряного, наземного та водного транспорту, страхування вантажів, інших видів майна, страхування фінансових ризиків тощо.

У майновому страхуванні використовують три системи страхового забезпечення (страхової відповідальності страховика): пропорційну, систему першого ризику і граничну (граничного відшкодування).В них обсяг відповідальності страховика включає виплату страхового відшкодування страхувальникові в разі пошкодження або знищення матеріальних цінностей, а також у разі втрати страхувальником грошових коштів або неотримання ним запланованого доходу (прибутку) внаслідок страхових випадків, обумовлених договором страхування.

Пропорційна система — виплата відшкодування в тій самій пропорції щодо реального збитку, в якій страхова сума за договором страхування перебуває відносно дійсної вартості застрахованого майна.

Система першого ризику — повне відшкодування збитків, завданих застрахованому майну, але в межах страхової суми за договором страхування.

Система граничного відшкодування — використовується в тих видах майнового страхування, в яких страховик має компенсувати збитки страхувальника, які обчислені як різниця між заздалегідь обумовленою границею і фактичним рівнем доходів. Ця система застосовується при страхування фінансових ризиків (результати діяльності субєктів: наприклад, при страхуванні врожаю, втрат від простоїв у виробництві,неповернення кредитів чи несплаті відсотків по кредиту,орендної плати тощо і т.п.).

Раніше майнове страхування поширювалося тільки на обєкти особистого споживання. У звязку з цим все майно громадян розподілялось на дві категорії:

- перша категорія — пріоритетне майно, втрата якого зачіпає інтереси не тільки власника-громадянина, а й суспільні інтереси (житло, сільськогосподарські тварини);

- друга категорія — майно, втрата якого зачіпає насамперед особисті інтереси громадян.

Втрата громадянами майна, віднесеного до першої категорії, не може не зачіпати інтереси держави. З метою підвищення відповідальності громадян за збереження цього майна і забезпечення страхового захисту держава організовує обовязкове страхування майна першої категорії, інша ж його частина підлягає добровільному страхуванню.

Закон України Про страхування (1996 р.) не включає в перелік обовязкового страхування майна громадян і називає тільки два різновиди обовязкового страхування майна: страхування авіаційних суден та обовязкове страхування врожаю сільськогосподарських культур і багаторічних насаджень в радгоспах та інших державних сільськогосподарських підприємствах.

Закон України Про внесення змін до Закону України Про страхування (2001 р.) розширює перелік видів обовязкового страхування майна. Зокрема, страхування врожаю зернових культур і цукрових буряків сільськогосподарськими підприємствами всіх форм власності (ст. 7.11) долає барєри обовязкового страхового захисту врожаю тільки державних сільськогосподарських підприємств.

Страхування тварин на випадок загибелі, знищення, вимушеного забою, від хвороб, стихійних лих та нещасних випадків у випадках та згідно з переліком тварин, встановленим Кабінетом Міністрів України (ст. 7.30) посилює захист майнових інтересів селян.

Обовязковим є страховий захист обєктів космічної діяльності, майнових ризиків за угодою про розподіл продукції у випадках, передбачених Законом України Про угоди про розподіл продукції, майнових ризиків при промисловій розробці родовищ нафти і газу у випадках, передбачених Законом України Про нафту і газ тощо[2, с. 53].

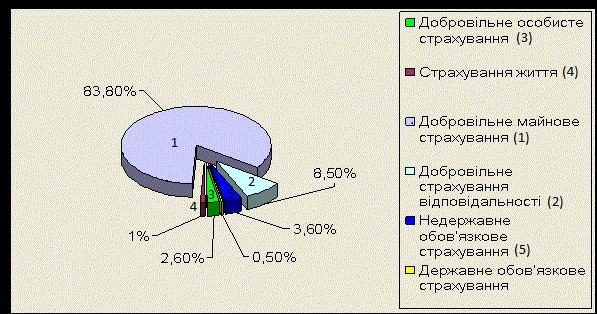

Сьогодні все більше людей розуміє, що найцінніше майно краще застрахувати. Навряд чи варто сподіватися на те, що держава відшкодує збиток, який можуть заподіяти квартирі, дачі або гаражу пожежа, повінь або протиправні дії злочинців. Тепер кожен сам робить вибір чи потрібно йому добровільно застрахувати всі ризики. За підсумками 2009 року саме майнове страхування лідирує в списку добровільних видів (рис 2). На його частку доводиться більша половина всіх зібраних премій по добровільному страхуванню – 16 612,7 млн. грн. Це майже на 8 млн. грн. більше, ніж в 2007-2008 роках, темп зростання при цьому дорівнює 214%.

Рис. 2. Структура страхових премій за 2009 рік [27, c.215].

За договором майнового страхування можуть бути, зокрема, застраховані наступні майнові інтереси: ризик (втрати) загибелі, недостачі або пошкодження певного майна; ризик збитків в підприємницькій діяльності через порушення своїх зобовязань контрагентами підприємця або через зміни умов цієї діяльності по незалежних від підприємця обставинах, зокрема ризик неотримання очікуваних доходів — підприємницький ризик.

Необхідно звернути особливу увагу на те, що можливість страховика приймати на страхування те або інше майно (майновий інтерес) обмежена. Це повязано з тим, що страхова компанія не має права укладати договори майнового страхування по тих видах обєктів страхування, які не були включені в Інструкцію про ліцензію. У конкретному страховому договорі разом з комбінацією обєктів страхування і видів ризиків, на випадок настання яких укладається договір, може бути присутня і конкретизація обєкту страхування, що передбачається правилами по даному виду. Наприклад, договір страхування може бути поміщений страхувальником одночасно відносно двох обєктів: автотранспортного засобу і вантажу, що перевозиться їм, але тільки на випадок знищення або пошкодження застрахованих видів майна в результаті аварії.

Страхування, при якому за одним договором прийнято на страхування декілька різнорідних обєктів (або коли в наявності комбінація декількох однорідних обєктів однієї галузі страхування), носить назву комбінованого, або комплексного.

Під комбінованим страхуванням можна розуміти обєднання в одному договорі декількох різних видів майнового і особистого страхування від комплексу страхових ризиків. Види комплексного страхування можуть бути самими різними. Прикладом такого виду страхування служить так зване автокомбі, при якому поодинці могли бути застраховані автотранспортний засіб, багаж і водій.

Порядок проведення страхування по кожному конкретному обєкту в такому комбінованому страхуванні повиненстрого відповідати правилам і нормам, що регламентують відповідний вид страхування (майнового або особистого).

Знання принципів страхування необхідно для всіх учасників страхового процесу на всіх його стадіях.

Основні принципи страхування такі:

- майновий економічний інтерес;

- найвищий ступінь довіри сторін;

- причинно-наслідковий звязок подій;

- виплата відшкодування в розмірі реального збитку;

- використана франшиза;

- суброгація;

- диверсифікація ризиків.

Фактично ці принципи відповідають основним етапам взаємодії страхувальника і страховика:

- переговори щодо укладання договору страхування;

- повідомлення всієї необхідної інформації для забезпечення ефективного страхового захисту;

- зясування причини настання страхового випадку;

- розрахунок і виплата страхового відшкодування.

Економічний інтерес майнового захисту повязаний із зацікавленістю юридичних і фізичних осіб у збереженні обєктів власності та збереженні життя та здоровя при настанні несприятливих подій або нещасних випадків. Відшкодовуються лише конкретні збитки конкретної особи. Основні риси економічного інтересу:

- повинен піддаватися фінансово-економічній оцінці;

- повинен виникати на законних підставах;

- особа, яка, уклавши договір страхування, порушила його, скоївши злочин, не може одержати від страхування незаконну вигоду.

Принцип найвищої довіри сторін полягає в тому, що на стадії укладення договору страхування страховик може нічого не знати про обєкт страхування, а клієнт — майбутній страхувальник — повинен розкрити суттєві обставини про останніх, зокрема, всі відомості, що дозволили б зробити висновки про ступінь ризику, інформацію про попередні збитки, наявність інших страхових полісів та інше.

Значення цього принципу полягає в тому, що, коли виникає збиток, починається розслідування обставин його виникнення. Якщо у цьому випадку буде виявлено, що страхувальник не повідомив що-небудь суттєве про обєкт страхування, дію договору може бути припинено, a збиток не відшкодовано [4, c.20].

Принцип причинно-наслідкового звязку. Основою договору страхування є причина виникнення збитку. Причому, деякі причини ведуть до страхової виплати на користь страхувальника, а інші — ні. Важливим є визначення саме фактичної причини настання збитку.

Відшкодування фактичних збитків (страхове відшкодування) — центральний принцип страхування. Страхове відшкодування — страхова виплата, яка здійснюється страховиком у межах страхової суми за договорами майнового страхування і страхування відповідальності при настанні страхового випадку [3, с. 9].

Розрахунок страхового відшкодування (Q) при системі пропорційної відповідальності виконується за формулою 1.1:

Q = T(S/W),

(1.1)

де Т — фактична сума збитку;

S — страхова сума за договором

W — вартісна оцінка обєкта.

Для обєктів із однаковою вартістю розмір залежить від величини страхової суми, зазначеної в договорі страхування. Чим ближче вона до вартісної оцінки обєкта, тим більший розмір відшкодування одержить потерпілий страхувальник. Відшкодовується, як правило, не весь збиток.Майже завжди є франшиза — мінімальна частина збитку, завданого страхувальнику, але яка не відшкодовується страховиком. Франшиза зазначається в договорі, a її величина впливає на розмір страхового відшкодування. Вона може бути встановлена в абсолютних і відносних величинах до страхової суми або у відсотках до збитку. Виділяють умовну та безумовну франшизу.

Умовна франшиза означає, що страховик не несе відповідальність за збиток, якщо його розмір не перевищує розмір франшизи, але відшкодовує збиток повністю, якщо розмір збитку перевищує суму франшизи. Безумовна франшиза означає, що страховик виплатить страхувальнику суму збитку за мінусом суми франшизи, тобто страхове відшкодування дорівнює збитку, зменшеному на франшизу. Франшиза та страхова сума, як і набір ризиків, що страхуються, — основні ціноутворюючі фактори у страхуванні.

Принцип суброгації означає право страховика на регресні вимоги, які страхувальник може мати до третіх сторін, котрі повністю або частково відповідають за збитки, претензії, за якими було оплачено страховиком.

Законодавством багатьох країн світу можливості диверсифікації, тобто поширення активності страхових товариств за рамки основного бізнесу, обмежені.

Тобто, майнове страхування трактується як галузь страхування, в якій обєктом страхових правовідносин виступає майно в різних видах; його економічне призначення - відшкодування збитку, що виник унаслідок страхового випадку. Застрахованим може бути майно що як є власністю страхувальника, так і знаходиться в його володінні, користуванні, розпорядженні. Страхувальниками виступають не тільки власники майна, але і інші юридичні і фізичні особи, що несуть відповідальність за його збереження. А знання принципів страхування необхідно для всіх учасників страхового процесу на всіх його стадіях.

2. Механізм майнового страхування в Україні

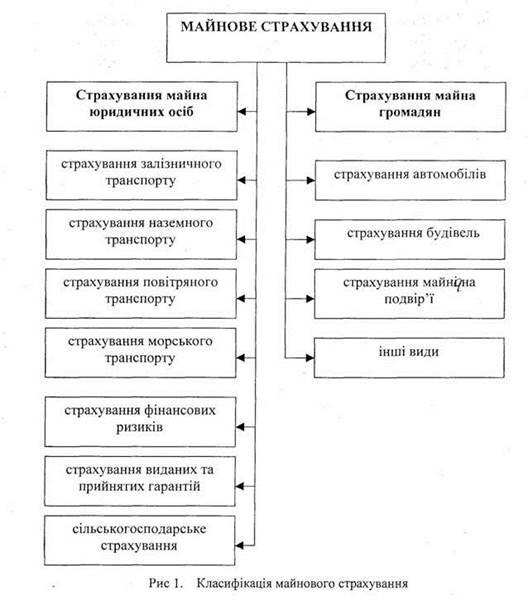

Майнове страхування повязане з володінням, використанням і розпорядженням майном страхувальника. Майнове страхування обєднує різні види страхування, які розділяються на дві групи — страхування майна юридичних і фізичних осіб. Страхування майна юридичних осіб включає страхування будівель, споруд, устаткування, транспорту, вантажів і багажу, урожаю, технічних ризиків, фінансових ризиків й інших майнових ризиків. Страхування майна громадян включає страхування автомобілів, нерухомості, домашнього майна, майна в господарствах, домашніх тварин і інших видів майна (рис. 1).

[19, с. 270]

[19, с. 270]

Згідно Інструкції про порядок видачі ліцензії на здійснення страхової діяльності на території України від 15 липня 1996 р. № ЛП-18/78, договір майнового страхування може бути поміщений відносно страхування:

• засобів водного транспорту;

• засобів повітряного транспорту;

• засобів наземного транспорту;

• вантажів і багажу;

• від вогняних ризиків і ризиків стихійних явищ;

• кредитів;

• інвестицій;

• фінансових ризиків;

• судових витрат;

• виданих і прийнятих гарантій;

• майна іншого, чим перераховано.

Зазвичай під майном у майновому страхуванні розуміють як конкретні предмети, вантажі, транспортні засоби, так і групу речей, предметів, виробів тощо. Згідно з ЗУ «Про страхування» об’єктом майнового страхування є майнові інтереси, що пов’язані з володінням, користуванням та розпорядженням майном.

Отже, страхуванню підлягає майно, стосовно якого:

– існує інтерес щодо їх збереження;

– завдані збитки можна оцінити вартісно.

Не приймаються на страхування:

– документи, грошові знаки та цінні папери;

– рукописи, креслення, бухгалтерські та ділові книги;

– картотеки;

– технічні носії інформації;

– дорогоцінні метали тощо.

Майнова галузь поділяється на дві підгалузі:

– страхування майна юридичних осіб. Об’єктами яких є нерухоме майно, обладнання, устаткування, транспортні засоби, інструменти тощо.

– страхування майна фізичних осіб. Об’єктами яких є будівлі та квартири громадян, домашні тварини, транспорт, домашнє майно та майно на садибі тощо.

Майнове страхування може здійснюватися в добровільній і обов’язковій формах. Страхування майна фізичних осіб здійснюється в основному в добровільній формі, а значна частина майна юридичних осіб страхується в обов’язковій формі. Насамперед це стосується таких об’єктів, які мають високу вартість та зачіпають інтереси не тільки окремих суб’єктів господарювання, але й національні інтереси.

Юридичні особи можуть страхувати таке майно: державне, власне, орендне, заставне, лізингове.За основним договором можна застрахувати усе майно, що належить підприємству: будівлі, споруди, передавальні пристрої, силові та інші машини, обладнання, транспортні засоби, інвентар, сировину, товари та інше майно.

За додатковим договором можна застрахувати:

– майно, одержане підприємством згідно з договором найму (в оренду, лізинг, прокат);

– майно, прийняте від інших підприємств та населення для переробки, ремонту, перевезення, зберігання, на комісію тощо.

– окремий вид майна чи окремого об’єкта (вибіркове страхування);

– майно, передане згідно з договором найму (в оренду, лізинг, прокат);

– майно на час проведення експериментальних або дослідницьких робіт, експонування на виставках.

Основні умови страхування майна охоплюють такі три аспекти:

– страхову відповідальність;

– страхову оцінку і страхову суму;

– принципи відшкодування збитків.

Страхування майна здійснюється на випадок загибелі, знищення чи пошкодження його внаслідок таких страхових випадків:

– пожежі, удару блискавки;

– стихійного лиха;

– аварій опалювальної, протипожежної, водопровідної, каналізаційної систем та інших технічних аварій;

– неправомірних дій третіх осіб, крадіжок тощо.

Страхова сума за кожним застрахованим об’єктом має відповідати його дійсній вартості.Страхова оцінка базується на двох типах покриття:

- страхове відшкодування;

- страхове відновлення.

Договори страхування майна укладаються переважно від 1 до 11 місяців, на 1 рік і більше із щорічним уточненням вартості майна.

Загальні умови та порядок виплати страхового відшкодування зазначені у ст. 25 Закону України «Про страхування». Конкретні умови визначені в правилах та в договорах страхування.

Сільське господарство як самостійна галузь економіки має суттєві особливості, які впливають на проведення страхування, а саме: залежність сільськогосподарського виробника від природно-кліматичних чинників; сезонність виробництва та тривалість виробничого циклу; склад і структура с/г виробничих фондів.

Сільське господарство країни ведеться в найрізноманітніших кліматичних умовах. Воно схильне до дії стихійних сил природи. Починаючи з 1 січня 1968 року, багаторічні насадження страхувалися тільки в колгоспах. 3 1 січня 1979 року введено державне обовязкове страхування майна радгоспів і інших сільськогосподарських підприємств, тому багаторічні насадження є обєктом державного обовязкового страхування [5, с.51].

До специфічних об’єктів страхування майна с/г підприємств відносяться:

– будівлі, споруди, с/г техніка, об’єкти незавершеного будівництва, передавальні пристрої, робочі та інші машини, транспортні засоби, сировина, матеріали, продукція;

– врожай с/г культур і багаторічних насаджень плодоносного віку;

– с/г тварини, птиця, кролі, хутрові звірі, сім’ї бджіл у вуликах;

– дерева і плодово-ягідні кущі, виноградники.

Згідно з ЗУ «Про страхування» страхування врожаю с/г культур і багаторічних насаджень державними підприємствами, а також врожаю зернових культур і цукрових буряків с/г підприємствами всіх форм власності здійснюється в обов’язковій формі. Всі інші види с/г страхування проводяться в добровільній формі.

Транспортне страхування відноситься до вибіркового страхування як частини майнового страхування. Транспортне страхування – узагальнене поняття при страхуванні транспортних засобів від небезпек, які виникають на різних шляхах сполучення.

Сотні дорожньо-транспортних подій та викрадень, що реєструються щорічно в Україні, роблять страхування автотранспорту одним із найбільш ризикових і водночас масових видів страхування. Страхування автотранспортних засобів фізичних та юридичних осіб (КАСКО) включає страхування автомобіля від ушкоджень у результаті:

· дорожньо-транспортної події (ДТП);

· крадіжки, викрадення автомобіля й інших протиправних дій третіх осіб;

· стихійних лих, падіння дерев, пожежі, самозапалювання, нападу тварин та ін.

Залежно від виду шляху транспортне страхування поділяється на: морське, річкове, наземне, повітряне, змішане.

Актуальність розвитку морського страхування обумовлена тим, що:

- становлення ринкової економіки й ускладнення відносин між субєктами підприємницької діяльності призводить до зростання ролі страхування в Україні як регулятор; ризиків, що виникають у процесі господарювання;

- необхідністю вирішення питань захисту інтересів судновласників;

- необхідністю створення в Україні діючої правової бази, аналогічної міжнародній з морського страхування.

Будь-яке судноплавство, як відомо, повязано з підвищеною небезпекою. Пора року,протягом якої відбувається рейс, тип і технічний стан судна, вид вантажу, район плавання та інші обставини істотно впливають на ступінь цілості вантажу і самого судна. У рейсі судно та вантаж можуть бути ушкоджені або загинути в результаті шторму, посадки на мілину та ін., що не може бути поставлено в провину судновласнику.

Морське страхування — перший і найбільш давній вид страхування. Можна вважати. що воно в зародковому вигляді існувало вже в период Левантинської імперії (900-700 років до н.е.) [14, с.70].

3 розвитком торгового мореплавання і торгівлі вантажі усе частіше стали перевозитися на судах, що належать іншим особам. Це призвело до поділу інтересів у цілості судів і вантажів, а відповідно, і до розмежування морського страхування на три сфери:

— страхування судів (КАСКО);

— страхування відповідальності судновласників;

— страхування вантажів (КАРГО).

Про необхідність страхування вантажу свідчить статистика: кожний сьомий українець — транспортник-професіонал, а кожний десятий займається перевезенням вантажу [22, с.51].

За характером перевезених вантажів існує така класифікація:

- страхування генеральних вантажів (генвантажів). Генвантажі — термін зовнішньоторговельних операцій — включає вантажі, які упаковані в стандартну тару, що не потребують особливих умов перевезення;

- страхування наливних, насипних, навальних вантажів;

- страхування сільськогосподарських та інших транспортних засобів;

- страхування «спец» (дорогоцінні метали, банківські банкноти, монети). Виходячи з засобу транспортування, виділяється:

- наземне страхування (перевезення залізничним та автомобільним транспортом);

- страхування вантажів під час перевезення водяними шляхами;

- комбіноване страхування.

3 погляду економічних інтересів:

- страхування експортних вантажів;

- страхування імпортних вантажів.

У договорі страхування страхувальник та страховик визначають обєкти страхування, що становлять страховий інтерес. Предметом договору про страхування є вантаж, плата за перевезення й очікуваний прибуток.Страхуванням може бути охоплено: транспортний засіб, вантаж, водій та пасажири, відповідальність перевізника перед третьою особою.

Страхування наземного автомобільного та водного (крім окремих видів) транспорту здійснюється в добровільній формі, а страхування повітряного транспорту – в обов’язковій.При страхуванні вантажів (карго) застосовуються такі поширені умови страхового покриття: з відповідальністю за всі ризики; з відповідальністю за часткову аварію; без відповідальності за пошкодження, крім випадків крушіння; додатково – протиправні дії третіх осіб.

Страхувальником є юридична або фізична особа – відправник або одержувач вантажу. Об’єкт страхування – вантаж страхувальника при його транспортуванні від місця відправлення до місця призначення. Відповідальність страховика наступає у таких випадках:

– загибель або пошкодження вантажу внаслідок: пожеж, вибухів, перевертання транспорту, зіткнення із зовнішніми об’єктами, стихійного лиха;

– крадіжка вантажу (під час зберігання, вантажно-розвантажувальних робіт і т. ін.) або неправомірні дії третіх осіб.

Страхування майна громадян (фізичних осіб) – це підгалузь майнового страхування, яка історично виникла першою. Страхування майна фізичних осіб проводиться на випадок створення фінансової безпеки для власника майна. Об’єктом страхування виступає майно фізичних осіб, яке належить їм на правах особистої власності.

Правила страхування можуть істотно відрізнятися у різних страховиків, але характерними для них є такі умови:

– договори страхування мають короткостроковий характер;

– сплата страхових платежів може відбуватися в готівковій чи безготівковій формі, одноразово за весь строк страхування чи в кілька строків;

– під час дії договору страхування страхувальник може укласти додатковий договір на термін, що залишився до кінця дії основного договору;

– для певних страхувальників можуть надаватися пільги.

Страхування майна громадян на даний час проводиться зазвичай в добровільній формі. Основними видами страхування майна громадян є: страхування будівель, страхування домашнього майна, страхування засобів транспорту, страхування тварин громадян, страхування ремонту квартир, страхування майна на садибі, страхування майна громадян, які займаються індивідуальною трудовою діяльністю, комплексне страхування майна, страхування мисливської зброї та інші.

Будівлі за ступенем важливості належать до пріоритетного майна. Знищення або пошкодження будь-якої будівлі завдає її власникові величезних збитків. Тому кожний власник будівлі чи будівель повинен заздалегідь подбати про те, щоб у разі виникнення таких збитків мати змогу покрити їх.

До переліку обєктів, що підлягають страховому захисту, належать різні споруди: житлові, садові й дачні будинки, господарські (сараї, погреби, гаражі) та зовнішні (тротуари, тераси, огорожі, ворота) будівлі, зведені на постійному місці, у тому числі й ті, під заставу яких страхувальник одержав кредит в установі банку. Одночасно з будівлями приймається на страхування додаткове обладнання до них (газопровід, водяні, газові лічильники, грати на вікнах тощо). Договором можна передбачити страхування цивільної відповідальності страхувальника та членів його родини за шкоду, яка може бути заподіяна при користуванні (розпоряджанні) будівлями. При цьому страхувальник має право вільно вибирати обєкт страхування, а саме, він може застрахувати:

· усі будівлі, які розташовані на його земельній ділянці;

· окремі будівлі (лише житловий будинок або гараж);

· окремі конструктивні елементи (тільки вікна, двері або дах);

· будівлі, зведення яких не закінчено.

Страхування тварин - вид майнового страхування, який забезпечує страховий захист власникам на випадок загибелі, падежу або вимушеного забою тварин. Нині цей вид страхування не набув належного розвитку на вітчизняному страховому ринку. Але бажання власників тварин заручитися захистом на випадок можливих втрат відкриває широкі можливості для страхових компаній у розвитку такого виду страхування.Договори добровільного страхування тварин укладаються з фізичними особами, які є власниками тварин.

Характер страхування тягне за собою ряд обовязкових вимог до укладання договорів:

1. Визначається обєкт страхування (це можуть бути здорові тварини з певними віковими обмеженнями):

- велика рогата худоба, коні - віком від 1 місяця;

- свині - від 6 місяців;

- мули та невелика рогата худоба: вівці, кози, віслюки - від одного року;

- хутрові звірі: нутрії, кролі - з 45-денного віку;

- собаки - від 6 місяців до 10-12 років;

- бджолосімї, коти, декоративні птахи: папуги;

- екзотичні тварини: мавпи, змії і т. ін.

На страхування не приймаються тварини хворі, виснажені, а також ті, які перебувають у місцевості, де оголошений карантин (крім тварин тих видів, які до даного захворювання несприйнятливі).

2. Такі тварини, як собаки, приймаються на страхування, якщо вони зареєстровані у спілці собаководів-аматорів, Українському товаристві мисливців та рибалок або в Товаристві сприяння обороні України; а бджолосімї - після перевірки ветеринарно-санітарного паспорта пасіки (характеристики пасіки, ветеринарно-санітарного стану).

3. Власники тварин зобовязані суворо додержувати установлених у даній місцевості рекомендацій щодо догляду за тваринами, їх годівлі й утримання, а також вжити всіх заходів, аби попередити їх захворювання та загибель. Тому до укладання договору страховик повинен перевірити, чи можна прийняти на страхування тварин у даному господарстві. Якщо в господарстві не додержують зазначених умов, договір страхування не укладається.

Страхувальниками домашнього майна можуть бути фізичні особи - власники домашнього майна.Страхуванням охоплюється різне майно, що належить на праві приватної власності страхувальникові і членам його родини, які разом з ним проживають і ведуть спільне господарство. Зокрема, це таке майно: меблі, радіо-, відео- і телеапаратура, електроприлади, килимові вироби, одяг, білизна, взуття, вироби з дорогоцінних металів, предмети домашнього господарства та вжитку, господарський та спортивний інвентар; книги, предмети образотворчого мистецтва тощо. На страхування приймаються не лише предмети домашньої обстановки, побуту та особистого споживання, а й будівельні матеріали, корми, паливо, сільськогосподарські культури, елементи оздоблення та обладнання житлових і господарських приміщень у будинках державного, громадського фонду, житлово-будівельних кооперативів, приватизованих квартир, а також цивільна відповідальність страхувальника за шкоду, яку він може завдати третій особі.

Страховик відповідає за збитки, що виникли внаслідок зазначених далі причин:

- стихійне лихо: повінь, буря, ураган, злива, град, обвал, зсув, вихід підґрунтових вод, осідання грунту, паводок, незвичні для даної місцевості тривалі дощі та великі снігопади, сель, блискавка, землетрус;

- пожежа, вибух, аварія опалювальної системи, водопровідної або каналізаційної мережі, проникнення води із сусіднього приміщення, викид газу, раптове зруйнування основних конструкцій житлових або підсобних приміщень;

- викрадення або неправомірні дії третіх осіб.

Тобто, з вище переліченого видно, що механізм майнового страхування в Україні є розвиненим але не досконалим. А саме перелік видів майнового страхування, як для фізичних так і для юридичних осіб, є достатньо широким та вичерпним. Існують лише деякі аспекти, що вимагають розширення та вдосконалення.

3. Проблеми розвитку майнового страхування в Україні та перспективи його розвитку

В умовах економічної і фінансової кризи знижується активність на страховому ринку. Для її активізації необхідною умовою є стабільність гривні, завершення процесів приватизації в основних галузях народного господарства.

Страховий ринок України має досі не використані резерви. В державі застраховано лише близько 10 відсотків ризиків, тоді як у більшості розвинутих країн цей показник досягає 90 - 95 відсотків. Частку українського страхового ринку в загальноєвропейському обсязі страхових послуг становить лише 0,05 відсотка, і це при тому, що Україна становить 7 відсотків населення Європи.

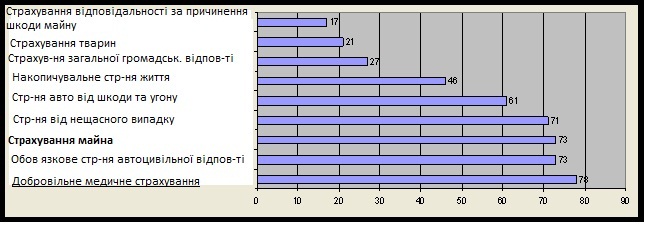

Недовіра до страхових компаній лише одна з причин, яка гальмує розвиток цього ринку. Існують й інші перешкоди. Узяти, наприклад, проблеми, повязані з державною реєстрацій нерухомості. Страхові компанії працюють, як правило, тільки із зареєстрованими обєктами нерухомості. А у нас в країні поки що дуже багато заміських домів і квартир, що не пройшли госрегистрацию. Створює проблеми, “невисока і неявна для потенційного клієнта збитковість при страхуванні майна по порівнянню, наприклад, з КАСКО автомобілів” [19, c.195]. До того ж, - основним каналом продажів є агентські мережі, які в значній мірі мотивовані на страхування автомобілів, і як наслідок - слабка інформованість клієнта про наявність продуктів по страхуванню майна (рис. 3).

Рис. 3. Знання видів страхування (%) [19, c.205].

Існуюча структура страхового ринку України не сприяє зміцненню соціального захисту громадян та забезпеченню внутрішніх інвестицій. Українські страховики передають іноземним страховикам (перестраховикам) до 90 відсотків страхової премії під час страхування авіаційних і морських ризиків, ризиків здоровя людей, які відїжджають за кордон, до 60 відсотків - за автокаско, до 50 відсотків - під час страхування великих майнових ризиків.

Страхова галузь забезпечує перерозподіл лише 0,9 відсотка валового внутрішнього продукту (цей показник у розвинутих країнах становить 8 - 12 відсотків), що свідчить про потенційні можливості її подальшого розвитку та про те, що страховий ринок не акумулює значного обсягу інвестиційних ресурсів та не справляє відчутного впливу на процес перерозподілу валового внутрішнього продукту[22, с. 84].

Розвиток українського страхового ринку обєктивно супроводжується хворобами росту, які на різних етапах були характерні для провідних страхових ринків зарубіжних країн. Це в першу чергу недостатній фінансовий потенціал українських страховиків, низька технологічність здійснення страхових операцій, відсутність нормального конкурентного середовища як фактора постійного підвищення якості страхових послуг. Виходячи з досвіду роботи в галузі страхування Європейської Організації Економічного Співробітництва і розвитку в практиці вітчизняного страхування можна використати ряд основоположних правил формування і регулювання страхових ринків і, зокрема:

• для забезпечення захисту споживача, захисту економіки в цілому, повинні бути встановлені відповідні в розумних межах регулюючі положення;

• страховики повинні допускатися на ринок, відповідаючи суворим ліцензійним критеріям;

• страхування є виключним видом діяльності страхового товариства;

• держава не повинна перешкоджати виходу на національний ринок іноземних страховиків;

• держава повинна установити чіткі межі правового поля для укладення страхових контрактів;

• держава повинна мати спеціальні законоположення по податкових пільгах, звільненнях, відрахуваннях в страховій області, зокрема, в пенсійному страхуванні, близькому до страхування житгя;

• кожна держава повинна мати незалежний спеціалізований орган в справі нагляду за страховою діяльністю (в Україні Укрстрахнагляд);

• відомство страхового нагляду повинно здійснювати нагляд «апріорі», допускаючи страхову компанію на ринок, а в процесі її діяльності здійснювати контроль за укладанням і виконанням договорів страхування на місцях;

• страхові компанії, здійснюючи страхову діяльність, повинні мати достатній запас платоспроможності і працювати на адекватних тарифах;

• страхові продукти, які допускаються на ринок, також повинні попередньо погоджуватися.

Якість страхового продукту визначається не тільки його вартістю, а й тими громадянськими відносинами, які в нього закладені;

• держава повинна законодавчо визначити процедуру передачі зобовязань страхового товариства, яке має труднощі, здоровому, більш платоспроможному товариству;

• держава повинна встановлювати правила бухгалтерського обліку страхової діяльності у відповідності із загальноприйнятими страховими традиціями;

• держава повинна забезпечити сприятливий клімат для інвестицій страхових компаній;

• держава не повинна перешкоджати доступу нерезидентів на ринок перестрахування;

• страхові посередники, які працюють на ринку, повинні бути зареєстровані і відповідним вимогам (за рівнем кваліфікації, рівнем капіталу і т.п.);

• обовязкове страхування повинно здійснюватися в тих областях, і в першу чергу в спеціальній сфері, де страхові ризики мають масовий характер, а страхові фонди, адекватні відповідним відносинам страхування формуються достатньо великою кількістю страхувальників;

• на ринку страхування і перестрахування повинно бути чесне конкурентне середовище;

• держава повинна заохочувати діяльність страховиків у сфері пенсійного страхування і страхування здоровя. Страхові компанії повинні стати конкурентним недержавним пенсійним фондом, існуючи з ними паралельно;

• держава повинна всебічно розширяти міжнародне співробітництво в області обміну інформацією про діяльність страхових компаній;

• держава повинна сприяти заснуванню саморегульованих організацій на страховому ринку (наприклад, саморегульовані організації актуаріїв, страхових посередників).

Цілком природно, що становлення українського страхового ринку буде проходити з певними виключеннями з вищенаведених правил. Проте рівень прояву характерних рис цих правил на страховому ринку може бути мірилом інтегрованості українського ринку у світовий.

Позитивним прикладом цього може бути досвід роботи Національної акціонерної страхової компанії (HACK «Оранта»), яка розширює географію своєї діяльності і зміцнює звязки з великими страховими фірмами-партнерами з Великобританії, Франції, Німеччини, Швейцарії, Польщі, Росії, Молдови та інших держав. У процесі переходу до ринкових відносин HACK «Оранта» враховує досвід європейських країн по страхуванню і визначила для себе чіткі стратегічні цілі:

- розвиток та розширення всіх видів страхування завдяки впровадженню європейських та світових технологій;

- реалізація страхових продуктів у прямій залежності від потреб ринку;

- максимальний обсяг охоплення ринку, повне обслуговування потреб клієнтів, лідерство у питаннях зниження собівартості страхових премій;

- побудова розгалуженої мережі індивідуального обслуговування, пошук та розробка нових видів страхування;

- зміцнення та вдосконалення організаційно-територіальної мережі;

- зміцнення матеріально-технічної бази, всеохоплююча комп’ютеризація, створення локальної мережі звязку[26].

Стратегічна мета HACK «Оранта» на перспективу полягає в тому, щоб бути достойним партнером в світовому страховому бізнесі. Практично страховий ринок в Україні сформований і структурований як за наявністю страхових компаній і товариств за відповідним статутом і організаційними формами, так і за видами діяльності, що чітко визначили ринкові ніші і ринкові сегменти за цією ознакою,

Страхова галузь України, як і вся її економіка, зазнає нині величезних змін. У найстисліші строки потрібно подолати шлях від централізованої планової економіки до господарства. що функціонує на ринкових засадах. Зміни мають бути фундаментальні й стосуватися політичних, юридичних, економічних, соціальних і технологічних аспектів еволюції суспільства. Отже реформування тривалий час впливатиме на розвиток усіх галузей економіки країни

Державна політика, спрямована на приватизацію, проведення протиінфляційних заходів, упорядкування оподаткування як страхувальників, так і страховиків, відсоткових ставок, валютних курсів, фінансового контролю, забезпечує серйозні передумови для активізації страхової діяльності. Стратегія кожної конкретної компанії полягає в тому, щоб максимально скористатися цими можливостями. Разом з тим мають бути своєчасно враховані й чинники, що ускладнюють роботу страховиків.

Висновки і пропозиції

Отже, майнове страхування - це галузь страхування, в якій об’єктом страхових відносин є майнові інтереси, що не суперечать законодавству України, пов’язані з володінням, користуванням i розпорядженням майном юридичних або фізичних осіб, які здійснюються на підставі добровільно укладеного договору між страховиком i страхувальником. У ринковій економіці галузь страхових послуг грає важливу роль для всього суспільства. Ситуація в країнах перехідних до ринкової економіки є унікальною: застійна, монополістична система з часом поступається місцем динамічній, конкуруючій ринковій економіці. Оскільки, страхова діяльність в новому середовищі супроводжується значною невпевненістю і великою кількістю ризиків бізнесу, підвищення ефективності страхової діяльності можливо лише шляхом проведення ефективної державної політики, направленої на регулювання страхового ринку в Україні.

Майнове страхування трактується як галузь страхування, в якій обєктом страхових правовідносин виступає майно в різних видах; його економічне призначення — відшкодування збитку, що виник унаслідок страхового випадку. Застрахованим може бути майно, що як є власністю страхувальника, так і знаходиться в його володінні, користуванні, розпорядженні. Страхувальниками виступають не тільки власники майна, але і інші юридичні і фізичні особи, що несуть відповідальність за його збереження.

Обов’язковим є знання принципів страхування для всіх учасників страхового процесу на всіх його стадіях.Основним принципом майнового страхування є страхування майна на всю його дійсну вартість на момент укладання договору (страхова вартість), і розмір страхового відшкодування не може перевищувати розміру прямого збитку, заподіяного застрахованому майну, тобто принцип відшкодування, компенсації шкоди.

В Україні є свій механізм майнового страхування. Майнова галузь поділяється на дві підгалузі:

– страхування майна юридичних осіб. Об’єкти: нерухоме майно, обладнання, устаткування, транспортні засоби, інструменти тощо.

– страхування майна фізичних осіб. Об’єкти: будівлі та квартири громадян, домашні тварини, транспорт, домашнє майно та майно на садибі тощо.

Майнове страхування може здійснюватися в добровільній і обов’язковій формах. Страхування майна фізичних осіб здійснюється в основному в добровільній формі, а значна частина майна юридичних осіб страхується в обов’язковій формі.

У 2006 році лідерство по темпах зростання страхових платежів належало майновому страхуванню. Цей показник склав 51,4%. Зростанню збору страхових премій не перешкодила навіть відміна обовязкового страхування майна в сільській місцевості і переведення його на добровільну основу. В основному таке збільшення стало можливим за рахунок зростання числа фізичних осіб, які придбали реальне право власності на майно, a також завдяки зміні порядку відрахування страхових премій підприємствами на цей вид страхування, тепер такі платежі можна здійснювати за рахунок собівартості. Цей вид страхування є одним з найбільш перспективних. Одним же з головних чинників, що заважають цьому виду страхування розвиватися в повну силу, є низька платоспроможність і юридичних, і фізичних осіб[19, с. 156].

Вивчені в процесі підготовки даної роботи матеріали дозволяють зробити висновок, що на сьогодні назріла необхідність планомірного розвитку страхового ринку і перетворення його в цивілізований. Для цього, на мій погляд, в першу чергу його необхідно регламентувати. 3 цією метою держава повинна оперативно вирішити питання із законодавчою базою, оподаткуванням, забезпеченням захисту інтересів страхувальника, і, найголовніше, забезпечити вигідність страхування для громадян.

Дуже важливим, на мою думку, є вдумливий підхід до фінансових можливостей діяльності страхових компаній, особливо в питаннях збереження їх платоспроможності. Прийняті зміни порядку формування страхових резервів, на жаль, не дозволяють їх накопичувати, що істотно підриває платоспроможність страхових організацій. Є надія, що нові проекти законів стосовно страхування виправлять становище.

Перспективи розвитку майнового страхування вимагають докорінних змін у системі підготовки та забезпечення кадрами учасників страхового ринку: збільшення чисельності працюючих на ринку страхування спеціалістів, залучення до роботи висококваліфікованих спеціалістів (сюрвеєрів, актуаріїв, брокерів, аварійних комісарів, аджастерів).В умовах ринкової економіки добровільне страхування майна є пріоритетним.Важливим напрямом залишається впровадження зарубіжного досвіду організації страхування і ефективного функціонування страхового ринку, оскільки страхові компанії в розвинутих країнах добре знають сильні і слабкі сторони клієнтів, мають певний досвід ринкових перетворень, вимушені постійно оцінювати ризик і прогнозувати страхові події, розробляти рекомендації по підвищенню ефективності роботи страховиків і страхувальників та по виконанню страхових зобовязань по укладених договорах. Це, зокрема, досвід США, Англії, Франції, Ізраїлю, Канади, Японії та інших країн. 3 досвіду розвинутих країн для наших умов має інтерес система організації страхування та національна система координації функціонування страхових організацій при провідній ролі держави у розробці програм і стратегії розвитку страхування та у його здійсненні, а також досвід функціонування кооперативних страхових організацій, в тому числі і товариств взаємного страхування (ТВС), які успішно конкурують на страхових ринках з традиційними страховими компаніями.

Стосовно вимог ринкового середовища особливо відстає база інформаційного забезпечення функціонування страхового ринку, існують проблеми методології страхування та його економіки й організації, а також підготовки і перепідготовки кадрів. Необхідно відзначити, що в останні роки зміцнився блок преси і реклами страхового ринку в звязку із заснуванням в 1999 р. всеукраїнського науково-практичного журналу для професіоналів «Финансовые услуги», розрахованого на працівників страхової, банківської та інших сфер фінансових послуг. Фактично розширилось не тільки інформаційне поле страхового ринку, а й зявилася можливість для поглибленого і професійного розгляду питань теорії і методології страхової діяльності, формування і ефективності функціонування національного страхового ринку, висвітлення досвіду зарубіжних страхових ринків.

В більш широкому плані в нашій державі по суті стоїть питання розвитку страхового захисту, як окремого напряму державного регулювання розвитку народного господарства, для чого необхідне прийняття спеціальних законів, визначення обовязкових видів страхування, чітка регламентація діяльності страхових організацій.

Список використаної літератури

1. Шахов В. В. Введение в страхование: Учеб. пособие. М: Финансы и статистика, 1999. — 288с.

2. Страхова справа Базилевич В.Д., Базилевич К.С. Страхова справа. - 2-ге вид., перероб. і доп. — К.: Т-во Знання, КОО, 2002. — 203 с.

3. Закон України «Про страхування» // Голос України. — 1996. — № 68.

4. Горбач Л.М. Страхова справа. — Луцьк: Вежа, 2001. — 182 с.

5. Криворучко А.В. Розвиток страхового ринку в сільському господарстві // Економіка АПК.- 1997. — № 6. — С. 66-70.

6. Страхование в Украине / А.Н. Залетов; под ред. О.Д. Слюсаренко. — К.: 2002. — 450 с.

7. Страхування: Підручник / Керівник авт. колективу і наук., ред. С. С. Осадець. - Вид. 2-ге, перероб. і доп. - К.: КНЕУ, 2002. - 599 с.

8. Шахов В.В. Страхование. — М.: ЮНИТИ, 1997. — № 2. — 311 с.

9. Внукова Н., Прудкий А. Оценка зффективности страхового предпринимательства в Украине // Финансовые услуги. — 2000. — № 7 — С. 32-34.

10. Страхування: Навчальний посібник для студ. вищих навчальних закладів/ Я. Шумелда. - 2-ге вид., пер. і допов.. - Тернопіль: Джура, 2006. - 296 с.

11. Ястремський О. Основи теорії економічного ризику. Навч. посібник. — К.: «АртЕК», 1997 - 248 с.

12. Науково-теоретичний журнал Міністерства фінансів України “Фінанси України”, №4, 2005р, ст. 28-34. Кручок С.І.

13. Спеціалізоване виданя про страхування, “ Страхова справа”, №1(17), 2005 рік, Олексій Павлюк, ст. 41-45.

14. Говорушко Т.М. Страхові послуги, навч. посібн. – Київ: Центр навчальної літератури, 2005 рік., ст. 68-71.

15. Горбач Л. М. Страхова справа: навч. посібн., 2- ге видання К:.Кондор, 2006 рік,ст. 56-60.

16. Шелехов К. В., Бігдаш В. Д. Страхування: Навчальний посібник. – К.: МАУП, 2001. – 424 с.

17. Бігдаш В.Д. Страхування: Навч. посібник. — К.: МАУП, 1998. — 424 с.

18. Субачов І.І., Олійник В.Я., Терєщенко Т.Є Заволока П.О. Розвиток страхового ринку в Україні як фактор фінансової стабілізації економіки // Фінанси України. — №5. —2001. — С. 130-133.

19. Щірінян А.С. Страхування 2008. - 476с.

20. Федорова Т.А, Основьі страховой деятельности: Учебн. для вузов. — М.: БЕК, 2002. —749 с.

21. Михайлова Н.В., Ярова Г.М. Навчально-методичний посібник для самостійного вивчення дисципліни за кредитно-модульною системою організації навчального процесу. – 2007р.

22. Вовчак О.Д. Страхування навч. посібн, Львів: “Новий світ”, 2006 рік, ст. 80-85.

23. Кириленко Т.Г.Фінанси, теорія,навч. посібн. К:.ЦУЛ, 2004 рік, ст. 182-186.

24. Горбач Л.М. Страхова справа. – К.: «Просвіта», 2003. – 285с.

25. . Базилевич В. Д. Страховий ринок України. – К.: Товариство “Знання”, КОО, 2000. – 374 с.

26. Офіційний сайт НАСКА «Оранта».

27. Ткаченко Н. В. Страхування. Підручник.— К.: «Ліра-К» 2009. — 470 с.