Механизм прогнозирования как инструмент управления устойчивым развитием

СОДЕРЖАНИЕ: Сущность и роль прогнозирования производственно-хозяйственной деятельности предприятия в системе планирования. Анализ практического использования на предприятии качественных методов прогнозирования в принятии управленческих решений, оценка эффективности.В ведение

Переход российских предприятий к рыночным отношениям был связан с их попаданием в зону хозяйственной неопределенности и повышенного риска. Получив право на самостоятельное заключение сделок, промышленные предприятия впервые столкнулись с проблемой оценки эффективности принимаемых управленческих решений и, что так же важно, с необходимостью оценки перспектив своего хозяйственного развития. В этих условиях на первый план выходит потребность в прогнозировании результатов деятельности, а также факторов внешней и внутренней среды.

Конечно, в России накоплен значительный опыт в области теории и практики прогнозирования экономического развития, результаты которого применялись в системе плановой экономики. Однако в большей степени этот опыт имеет отношение к макро-прогнозированию, в то время как в рыночных условиях предприятия нуждаются в методах стратегической диагностики.

В странах с развитой рыночной экономикой прогнозирование хозяйственной деятельности предприятий является предметом огромного числа исследований на протяжении более 40 лет. Сегодня зарубежные модели прогнозирования, особенно модели прогнозирования банкротств, широко применяются российскими экономистами. Однако прямое использование данных моделей для разработки стратегии российского предприятия может привести к существенным ошибкам. Поэтому для России крайне необходим механизм прогнозирования, который был бы разработан на базе российских предприятий и учитывал бы специфику российских условий хозяйствования.

Российские предприятия, и не только находящиеся в группе риска несостоятельности, объективно нуждаются в особом механизме, который бы, с одной стороны, давал точную оценку текущего состояния и с определенной долей точности предсказывал будущее, а с другой стороны, обосновывал конкретные направления экономической политики и давал количественную оценку ее эффективности. Таким механизмом может и должно стать прогнозирование состояния хозяйствующей субъекта, которое должно быть воплощено в простой по интерпретации модели, а эта модель в свою очередь должна являться инструментом принятия эффективных управленческих решений.

Формирование рыночных механизмов в России в последнее время связано с целым рядом трудностей. Меняются организационные формы функционирования предприятий различных отраслей, усложняются экономические и социальные связи и отношения. Поэтому в деятельности менеджеров упор приходится делать не на стандартные решения, а на способность достаточно оперативно и правильно изменять хозяйственную ситуацию и искать подход, являющийся оптимальным в конкретных условиях.

Основой для такого подхода в принятии управленческих решений является экономическое прогнозирование, призванное выявить общие перспективы и эволюции, тенденции организационно-структурного развития, обеспечить сбалансированность краткосрочных и долгосрочных программ. При этом важно суметь обнаружить всю совокупность факторов и причин, определяющих функционирование и развитие исследуемой хозяйственной структуры.

Трансформация системы экономического прогнозирования является одним из важных элементов преобразований, способствующих нормальному функционированию предприятий в изменяющихся организационно-экономических условиях. Она должна быть направлена на коренные преобразования в прогностике, заключающиеся в развитии способностей решения самых разнообразных задач управления в условиях неустойчивости внешней среды с помощью адекватного инструментария, требующего обоснования и установления сферы его использования.

Однако в условиях усложнения объектов прогнозирования и динамичности внешней среды разработка такого инструментария практически невозможна без освоения теоретических основ прогнозирования, которое, принимая в переходный период беспрецедентные масштабы, является первоосновой всех процессов управления.

Таким образом, в настоящее время ни одна сфера жизни общества не может обойтись без прогнозов как средства познания будущего. Прогнозирование является одним из решающих научных факторов формирования стратегии и тактики развития производственного потенциала предприятия.

Поэтому выбранная тема квалификационной работы является весьма актуальной.

Целью выпускной квалификационной работы является изучение и анализ механизма прогнозирования как инструмента управления устойчивым развитием на примере ОАО «Спецстрой».

Поставленная цель предполагает решение следующих задач :

- изучение основных аспектов выбора предприятием стратегии своего развития и определение сущности и роли прогнозирования производственно-хозяйственной деятельности предприятия в системе планирования;

- выявление классификации методов прогнозирования в общем механизме стратегического планирования и анализ практического использования на конкретном предприятии качественных методов прогнозирования в принятии управленческих решений на примере метода «дерева» решений;

- проведение сравнительной характеристики количественного и качественного методов прогнозирования на примере осуществления риск-анализа одного из проектов конкретного предприятия;

- исследование правил и схем оптимизации принятия управленческих решений.

Объектом выпускной квалификационной работы является процесс принятия управленческих решений.

Предметом выпускной квалификационной работы является реализация качественных методов прогнозирования в стратегическом менеджменте.

При написании данной работы использовались следующие методы исследования: сравнение; анализ и синтез; абстрагирование и конкретизация; математические (эконометрические) методы исследования экономических явлений.

Структура работы. Квалификационная работа состоит из введения, трех разделов, заключения, списка использованных источников и приложений.

Во введении обосновывается актуальность заявленной темы, формулируются цели, задачи, объект, предмет, характеризуются методы исследования.

Первый раздел содержит теоретические основы процессов прогнозирования в управленческой деятельности предприятия, проводится анализ различных подходов и методов, формулируется собственный взгляд на проблему.

Во втором разделе квалификационной работы на примере конкретного предприятия проводится анализ применения методов качественного прогнозирования на практике.

В третьем разделе представлены рекомендации по совершенствованию системы управления предприятием путем оптимизации механизмов прогнозирования.

В заключении работы кратко сообщаются теоретические положения, приводятся выводы по результатам исследования.

1 . Теоретические основы прогнозирования экономического развития на предприятии

1.1 Роль прогнозирования производственно-хозяйственной деятельности предприятия в системе планирования

Прогнозирование – наиболее сложный вид деятельности в системе экономической деятельности. Оно является основным и завершающим этапом такого рода исследований, главные результаты которого товаропроизводители закладывают в основу программ своей деятельности. Различия в горизонте прогностической работы находят отражение в характере фирменного планирования: стратегическое планирование – на базе средне- и долгосрочных прогнозов, а текущее планирование хозяйственных операций – на основе краткосрочных прогнозов.

Оба этих направления как составная часть экономической системы предприятия тесно взаимодействуют между собой, увязывая стратегию с оперативной деятельностью. Стратегическое планирование выполняет функции связующего звена между рынком и производством, между прогнозированием будущих условий хозяйствования и поисками путей достижения намеченных стратегических целей. В этом смысле прогнозирование условий хозяйствования подразумевает оценку будущих состояний внешней среды, в первую очередь рыночной, в которой предстоит действовать товаропроизводителю [44, c. 83]. Одновременно прогнозируются внутренняя среда предприятия, ее вероятные изменения.

Разработка прогнозов будущего состояния условий хозяйствования включает оценку предстоящей конъюнктуры рынка (для краткосрочных прогнозов) и тенденций изменения рынка и его «смежников» (для средне- и долгосрочных прогнозов). В методическом плане важно обеспечить сопряжение звеньев цепи «прогноз–план» за счет установления периодов прогнозирования в соответствии с задачами планирования [11, c. 154]. В процессе разработки стратегии действий следует уделять достаточное внимание и долгосрочным, и краткосрочным аспектам с целью исключения доминирования каких-либо аспектов. По этой причине прогнозы проводятся как с краткосрочными, так и с долгосрочными периодами упреждения.

Методологически при средне- и долгосрочном прогнозировании не учитываются частные и случайные факторы развития рынка; чем длительнее прогнозный период, тем более обобщенным становится прогноз, а факторы воздействия на конъюнктуру рынка уступают место факторам, формирующим длительные, существенные тенденции рынка.

Прогнозирование тесно связано с другими функциями управления. Данный цикл является ничем иным, как движением информации, где переход от одной функции к другой есть передача потока информации, а сами функции – это обработка информации с помощью различных способов и методов; документирование; принятие функциональных решений; возникновение новой информации. При этом поток информации, идущий от таких функций, как прогнозирование (планирование), организация, мотивация, координация и регулирование, несет в себе воздействие управляющей системы на управляемую, то есть аппарата управления на производственные и функциональные подразделения предприятия. Информация, обрабатываемая на стадиях учета, контроля и анализа, дает аппарату управления сведения о результативности этих воздействий.

В условиях относительно стабильной внешней среды может использоваться стандартная система прогнозов и планов предприятия.

Годовой план производственного предприятия обычно составляется в виде комплексной программы производственной, финансовой и хозяйственной деятельности.

Он состоит из следующих взаимосвязанных разделов [35, c. 145]:

– план маркетинга,

– производственная программа (один из ключевых моментов прогнозирования),

– техническое развитие и организация производства,

– повышение экономической эффективности производства,

– нормы и нормативы,

– капитальные вложения и капитальное строительство,

– материально-техническое обеспечение,

– труд и кадры,

– себестоимость, прибыль и рентабельность производства,

– фонды экономического стимулирования,

– финансовый план,

– план охраны природы и рационального использования природных ресурсов,

– социальное развитие коллектива.

Как и планирование, прогнозирование – это род предвидения, поскольку имеет дело с получением информации о будущем. Вместе с тем между планированием и прогнозированием существуют серьезные различия,

Известный отечественный футуролог И. Бестужев-Лада разделил прогнозирование и планирование как предсказание и предуказание [20, c. 74].

Предсказание, к которому относится прогнозирование, предполагает описание возможных или желательных аспектов, состояний, решений, проблем будущего. Помимо формального, основанного на научных методах прогнозирования к предсказанию относятся предчувствие и предугадывание. Предчувствие – это описание будущего на основе эрудиции, работы подсознания. Предугадывание использует житейский опыт и знание обстоятельств,

В широком плане, как научное прогнозирование, так и предчувствие, и предугадывание входят в понятие «прогнозирование деятельности фирмы».

Предуказание, включающее в себя планирование и его элементы – целеполагание, программирование, проектирование, основано на принятии решении о проблемах, выявленных на стадии предсказания, на учете всех критических аспектов будущего [39, c. 120].

Таким образом, в предвидении будущего фирмы прогнозирование, с одной стороны, предшествует планированию, а с другой – является его составной частью, используется на разных стадиях осуществления деятельности по планированию [14, c. 37]:

1. применяется на этапе анализа среды и определения предпосылок для формирования стратегии фирмы (как общей, так и функциональной, например финансовой);

2. осуществляется на стадии реализации планов для оценки возможных результатов и их отклонения от плановых показателей и имеет целью организацию дополнительных управляющих воздействий на ликвидацию отклонений.

По своему составу прогнозирование шире планирования, так как включает не только показатели деятельности фирмы, но и разнообразные данные о ее внешней среде.

При всем принципиальном отличии направлений прогнозирование объединяет единая цель: определение характера протекания процесса в будущем. Множество методов решения задачи прогнозирования имеет одну общую идею: обнаружение связей между прошлым и будущим, между информацией о процессе в контролируемый период времени и характером протекания процесса в дальнейшем. От того, насколько точно описаны исследуемые связи, будет зависеть точность прогнозирования.

Типы прогнозирования

Для предсказания будущего фирмы используются следующие типы прогнозирования [1, c. 22].

1. Прогнозирование, основанное на творческом видении будущего, использует субъективное знание прогнозиста, его интуицию. Часто прогнозы такого рода имеют формы «утопий» или «антиутопий» – литературных описаний вымышленного будущего. Несмотря на кажущуюся отдаленность от мира экономики, подобные произведения являются хорошим дополнением к сухому, количественному прогнозу. Недаром для обоснования своих идей некоторые известные отечественные экономисты использовали не только научные теории, но и литературные утопии.

Прогнозирование, основанное на творческом видении, может использоваться для непосредственного предсказания менеджерами и другими участниками экономической организации будущих результатов ее деятельности.

2. Поисковое прогнозирование – способ научного прогнозирования от настоящего к будущему. Прогнозирование начинается от сегодняшнего дня, опирается на имеющуюся информацию и постепенно проникает в будущее. Поисковое прогнозирование может быть двух видов [38, c. 91]:

– традиционным, или экстраполятивным;

– новаторским – альтернативным.

Экстраполятивный подход предполагает, что экономическое и прочее развитие происходит гладко и непрерывно, поэтому прогноз, может быть, простой проекцией (экстраполяцией) прошлого в будущее. Это означает, во-первых, оценку прошлых показателей деятельности фирмы и тенденций их развития (трендов) и, во-вторых, перенесение этих тенденций в будущее.

Альтернативный подход исходит из того, что внешняя и внутренняя среда бизнеса подвержена постоянным изменениям, и вследствие этого:

1) развитие фирмы происходит не только гладко и непрерывно, но и скачкообразно и прерывисто;

2) существует определенное число вариантов будущего развития фирмы. Таким образом, в рамках альтернативного подхода, во-первых, создаются прогнозы, включающие сочетание различных вариантов развития выбранных показателей и явлений. Каждый из вариантов развития лежит в основе особого сценария будущего. Во-вторых, альтернативное прогнозирование может объединять в единой логике два способа развития – гладкий и скачкообразный, создавая синтетическую картину будущего;

4. Нормативное прогнозирование. В рамках нормативного прогнозирования сначала определяются общие цели и стратегические ориентиры на будущий период времени, а затем менеджеры оценивают развитие фирмы, исходя из этих целей. Чаще всего нормативный подход используется тогда, когда фирма не обладает необходимыми исходными (историческими) данными. Для нормативного подхода характерно, поэтому преимущественное применение качественных методов исследования

Виды прогнозов можно классифицировать по нескольким признакам [46. С. 37].

Во-первых, прогнозы разделяют в зависимости от их временного охвата. Существуют прогнозы на очень короткий период времени – сроком до месяца. К таким прогнозам относятся месячные и недельные прогнозы движения наличности. Краткосрочные прогнозы обычно применяются при составлении годичных планов. Средние и долгосрочные прогнозы иначе называют перспективными.

Во-вторых, прогнозы делятся по типам прогнозирования на поисковые, нормативные и основанные на творческом видении.

В-третьих, в связи с возможностью воздействия фирмы на свое будущее прогнозы делятся на пассивные и активные. Пассивный прогноз исходит из того, что фирма в силу ряда причин (отсутствие необходимых средств, наличие благоприятных тенденций развития и т.д.) не намерена воздействовать на свою среду и предполагает возможность самостоятельного, не зависимого от действий фирмы развития внешних процессов. Активный прогноз предусматривает возможность активных действий фирмы по проектированию собственного будущего, ее реальное воздействие на внешнюю среду

В-четвертых, прогнозы делятся на вариантные и инвариантные в зависимости от степени вероятности будущих событий. Если вероятность прогнозируемых событий велика, то прогноз включает в себя только один вариант развития, то есть является инвариантным. Обычно инвариантный прогноз основывается на экстраполятивном подходе, простом продолжении сложившейся тенденции. Вариантный прогноз основан на предположении о значительной неопределенности будущей среды и, следовательно – наличии нескольких вероятных вариантов развития.

В-пятых, прогнозы подразделяются по способу представления результатов на точечные и интервальные. Точечный прогноз предполагает, что данный вариант включает единственное значение прогнозируемого показателя. Например, через 6 месяцев цены на фотоаппараты вырастут на 10%, Интервальный прогноз – это такое предсказание будущего, в котором предлагается некоторый интервал, диапазон значений прогнозируемого показателя. Например, через 6 месяцев цены на фотоаппараты вырастут на 10–15%.

Наконец, процедуры прогнозирования могут также классифицироваться как количественные и качественные. Качественные, не требуют математического оперирования данными. Используется только «оценка», предоставляемая составителем прогноза. Конечно, даже в этом случае «оценка» составителя прогноза в действительности является результатом мысленного анализа данных. Количественные, не требуют никакой дополнительной оценки. Это чисто механические процедуры, которые на выходе дают количественные результаты.

Этапы прогнозирования

Все формальные процедуры прогнозирования предусматривают перенос прошлого опыта в неопределенное будущее. Таким образом, все они построены на предположении, что условия, породившие полученные ранее данные, неотличимы от условий будущего. Исключение составляют только те переменные, которые точно распознаны моделью прогнозирования.

Можно выделить следующие пять этапов в процессе прогнозирования [24. С. 142].

Этап 1, сбор данных, предполагает получение корректных данных и обязательную проверку того, что они верны. Этот этап часто является наиболее сомнительной частью всего процесса прогнозирования и в то же время наиболее сложен для проверки, поскольку последующие этапы с одинаковым успехом могут производиться с использованием данных, как соответствующих изучаемой проблеме, так и не соответствующих ей. Всякий раз, когда возникает необходимость получить в организации определенные данные, их сбор и проверка обязательно сопровождаются множеством различных проблем.

Этап 2, редукция или уплотнение данных, часто оказывается необходимым, так как для выполнения прогнозирования может быть собрано как слишком много исходных данных, так и слишком мало. Некоторые данные могут не иметь прямого отношения к рассматриваемой задаче, а будут лишь снижать точность прогнозирования.

Этап 3, построение модели и ее оценка, состоит в подборе модели прогноза, наиболее соответствующей особенностям собранных данных в смысле минимизации ошибки прогноза. Чем проще модель, тем лучше она будет воспринята менеджерами фирмы, ответственными за принятие решения, и тем выше будет их доверие к полученному прогнозу. Часто следует отдавать предпочтение не более сложному подходу к прогнозированию, предлагающему немного больше точности, а более простому, понятному руководителям компании. Когда выбранный метод получает поддержку у менеджеров, то и результаты прогнозирования активно ими используются.

Этап 4, экстраполяция выбранной модели, предусматривает фактическое получение требуемого прогноза, поскольку необходимые данные уже собраны и, возможно, редуцированы, а соответствующая модель прогноза определена. Часто для проверки точности получаемых результатов применяется прогнозирование на недавно прошедшие периоды, для которых исследуемые величины уже известны. Наблюдаемые ошибки затем определенным образом анализируются. Эта процедура обсуждается ниже, при описании этапа 5.

Этап 5, оценка полученного прогноза, состоит в сравнении вычисленных величин с действительно наблюдаемыми значениями. Для этой цели часть наиболее свежей фактической информации обычно исключается из множества анализируемых данных. После того как модель прогноза будет подобрана, выполняется прогноз на эти периоды и полученные результаты сравниваются с известными наблюдаемыми значениями. Некоторые процедуры прогнозирования предусматривают суммирование абсолютных значений ошибок и представляют либо эту сумму, либо частное от деления ее на число прогнозируемых значений, представляющее собой значение средней ошибки прогноза. Другие процедуры используют сумму квадратов ошибок, которая затем сравнивается с аналогичными числами, полученными для альтернативных методов прогнозирования. Некоторые процедуры отслеживают и отмечают величину пределов ошибки за период прогнозирования.

Успешность прогнозирования зависит от таких условий [9.С. 55]: объема и качества информации о прогнозируемом процессе, объекте управления; правильности формулирования задачи прогнозирования и обоснованности выбора способа ее решения; наличия необходимых вычислительных средств и вычислительного аппарата в соответствии с выбранным методом. Из-за отсутствия этих условий прогнозирование может стать невозможным. Важнейшее из них – формулирование задачи, поскольку она определяет требования к объему и качеству информации, математический аппарат и точность прогноза. Информация о прогнозируемом объекте (процессе) черпается из результатов контроля деятельности, статистики. Принципы организации работ по прогнозированию представлены в Приложении Г.

Современные технологии прогнозирования основаны на использовании различных математических теорий [29. С. 67]: функциональный анализ, теория рядов, теория экстраполяции и интерполяции, теория вероятности, математическая статистика, теория случайных функций и случайных процессов, корреляционный анализ, теория распознавания образов. Чтобы обосновать выбор того или иного средства прогнозирования, необходимо иметь возможность количественно оценить его качество.

1.2 Классификация методов прогнозирования в общем механизме стратегического планирования

Существует широкий круг методик и методических подходов к прогнозированию (Формы экономического прогноза представлены в приложении 4). Выбор прогностического аппарата и умелое его использование в целях прогнозирования – это довольно сложная проблема, в частности и в методолого-методическом плане, о чем свидетельствует отсутствие единого общепризнанного набора конкретных методик и процедур прогнозирования. Нельзя, однако, не отметить, что имеется существенное сходство методов прогнозирования, используемых зарубежными и российскими специалистами.

Все более обогащаемый опыт прогнозной работы дал возможность выявить достоинства и недостатки каждого метода. Фактически все эти методы являются взаимодополняющими, и эффективная прогнозная система может обеспечить возможность использования любого этого метода.

В условиях быстро меняющейся среды интуиция и воображение могут стать важным средством восприятия реальности, дополняя количественные подходы, основывающиеся только на фактах. Понятно, однако, что чисто качественным методам также присущи определенные недостатки, в силу чего интуиция должна проверяться с помощью фактов и знаний. Иначе говоря, все сильнее назревает потребность в сопоставлении этих двух методов и их интегрировании.

Выбор конкретного метода является одной из наиболее важных задач прогнозирования.

Для выбора наиболее подходящего метода прогнозирования на предпрогнозном этапе необходимо структурировать информацию об объекте прогнозирования, проанализировать ее (оценить полноту, непротиворечивость, сопоставимость и соизмеримость данных, точность и достоверность информации).

Условно все существующие методы прогнозирования можно разбить на две большие группы (рис. 1.1) [8, С. 93]:

– фактографические (формализованные), которые базируются на фактически имеющейся информации об объекте прогнозирования и его прошлом;

– экспертные (интуитивные) методы используют мнения специалистов-экспертов и применяются тогда, когда невозможно формализовать изучаемые процессы или имеет место неопределенность развития хозяйственной системы.

Обоснованность прогноза в значительной мере зависит от выбора метода прогнозирования.

Особое место в классификации методов прогнозирования занимают комбинированные методы, которые объединяют различные методы прогнозирования. Использование комбинированных методов особенно актуально для сложных социально-экономических систем, когда при разработке прогноза показателей каждого элемента системы могут быть использованы различные сочетания методов прогнозирования. Разновидностью комбинированных методов можно считать эконометрическое моделирование [47, С. 86].

Практическое применение того или иного метода прогнозирования определяется такими факторами, как объект прогноза, сложность и структура системы, наличие исходной информации, квалификация прогнозиста [34. С. 66]. В таблице 1.1 приведена характеристика различных методов прогнозирования экономических систем и область их применения.

Таблица 1.1. Краткая характеристика методов прогнозирования и область их применения

| Метод | Основные условия применения | Особенности применения | Область применения |

| 1 | 2 | 3 | 4 |

| 1. Сценарный (функционально-логическое прогнозирование) | Наличие определенного количества вариантов развития системы | Подчинение стратегической функции развития системы, выбор оптимальной альтернативы управления. Установление логической последовательности | Сценарии разрабатываются для определения рамок будущего развития технологии, рыночных сегментов, стран и регионов и т.д. Долгосрочный прогноз, практически неограничен |

| 2. Экстраполяция | Количественное определение важнейших параметров поведения объекта не менее чем за 5 периодов | Прогнозирование на основе предположения о неизменности тенденций в будущем | Прогнозирование показателей по предприятию, прогноз потребностей в ресурсах, прогнозирование спроса, финансовое прогнозирование. Краткосрочный прогноз |

| 3. Регрессионный анализ | Используется для объектов, имеющих сложную, многофакторную природу. Предполагает наличие выборки. | Исследует зависимость определенной величины от другой величины или нескольких величин | Прогнозирование объема инвестиций, уровня затрат, финансовых результатов, объемов продаж и т.п. Используется в среднесрочном прогнозировании |

| 4. Экспертный | Создание экспертной группы из высококвалифицированных специалистов в данной области | Прогнозирование развития объектов по экспертным оценкам | Прогнозирование рынков сбыта, сроков обновления выпускаемой продукции, прогноз технического уровня продукции. Срок прогнозирования не ограничен |

| 5. Структурное прогнозирование | Возможности решения проблемы при сохранении функций, но изменении структуры. | Построение прогнозных графов и «дерева целей» | Прогноз развития объекта в целом, формулировка сценария достижения прогнозируемой цели. Срок прогнозирования не ограничен |

| 6. Прогнозирование по аналогии | Используется при схожести объектов прогнозирования, их целей, последствий прогноза | Применяется только для доказанной аналогии между объектами, нельзя применять для новых объектов, процессов, ситуаций, т.е. не имеющих аналогов | Может применяться для установления качественной и количественной аналогии с целью изучения опыта, результатов и т.п. Краткосрочное и среднесрочное прогнозирование |

| 7. Комплексные системы прогнозирования (комбинированный метод) | Условия определенные для конкретных методов прогнозирования (п.п. 1–6) | Возможность рационального сочетания методов с целью повышения точности прогнозирования, снижения затрат на прогнозировании | Для всех видов прогнозирования. Срок не ограничен |

Важную роль в выборе метода прогнозирования может сыграть типовое представление объекта прогнозирования [42, С. 100]. Это связано с тем, что каждому из типовых представлений объекта можно поставить в соответствие множество элементов методической среды прогнозирования. Прогнозист в процессе исследования выбирает вид методов прогнозирования, а затем в рамках этой группы отбирает наиболее подходящий, адаптирует его к особенностям объекта, при необходимости модифицирует или разрабатывает свой метод. Подбор адекватного метода позволяет обеспечить функциональную полноту, достоверность и точность прогноза, уменьшить затраты времени и ресурсов на прогнозирование.

Особое место в прогнозировании занимают качественные методы прогноза,

основные из них [25, С. 72]:

- «деревья» решений – каждому событию предписывается субъективная степень вероятности, используется метод статистики Байеса;

- оценка торговых работников – метод «снизу вверх», объединяющий оценки торговых агентов;

- жюри управляющих – ответственные лица по маркетингу, производству, финансам сообща готовят прогноз;

- сервисное обслуживание – ознакомление с намерениями потенциальных клиентов или планами деятельности;

- технологические методы освоения – используется существующий уровень реальных знаний для широкой оценки условий будущего роста;

- нормативный метод – начинается с оценки будущих задач, потребностей, желательных целей и т.д., на основе которых устанавливается обратная связь с мерами, необходимыми для достижения целей и т.п.

Как правило, качественный характер имеют методы экспертных оценок. Эта группа методов прогнозирования предполагает учет субъективного мнения экспертов о будущем состоянии дел. Для экспертных оценок характерно предсказание будущего на основе как рациональных доводов, так и интуитивного знания.

- Область применения – экономическая конъюнктура, решение проблем научно-технического прогресса, развитие объектов большой сложности

- Предназначение, решаемые задачи – для объекта, развитие которого не поддается предметному описанию, математической формализации, в условиях отсутствия достоверной статистики относительно объекта управления, в условиях большой неопределенности, при отсутствии ЭВМ, в экстремальных ситуациях.

- Особенности применения – по экспертным оценкам 7–9 специалистов, выработка коллективного мнения группы экспертов, требуется много времени для опроса и обработки данных.

Экспертные оценки разделяют на индивидуальные и коллективные [22, С. 50]. К индивидуальным экспертным оценкам относят: сценарии, метод «интервью», аналитические докладные записки.

Метод «интервью» предполагает беседу организатора прогнозной деятельности с прогнозистом-экспертом, в которой ставятся вопросы о будущем состоянии фирмы и ее среды.

Метод аналитических докладных записок означает самостоятельную работу эксперта над анализом деловой ситуации и возможных путей ее развития.

Коллективные экспертные оценки можно назвать комплексными методами прогнозирования, поскольку они включают: во-первых, подготовку и сбор индивидуальных экспертных оценок; во-вторых, статистические методы обработки полученных материалов.

Коллективные экспертные оценки включают: метод «комиссий», метод «мозговых атак», метод Дельфи.

Метод «комиссий» может означать организацию «круглого стола» и других подобных мероприятий, в рамках которой происходит согласование мнений экспертов,

Для метода «мозговых атак» характерны коллективная генерация идей и творческое решение проблем. Мозговая атака представляет собой свободный, неструктурированный процесс генерирования любых идей по избранной теме, которые спонтанно высказываются участниками встречи. Оптимальное число участников 6–12 человек [45, С. 78], желательно, чтобы это были люди, имеющие различные профессии и специализации.

Метод Дельфи сочетает творческий подход к решению проблемы и достаточную точность прогноза. Он включает несколько этапов [32, С. 44]:

1. Формулирование прогноза каждым экспертом.

2. Уточнение нейтральным исследователем.

3. Повторный опрос экспертов с взаимным учетом мнений. (Его цель – исключить недоразумения и сообщить каждому эксперту то, что известно не всем).

М. Турофф называет несколько возможных применений метода «Дельфи» [26, С. 98]:

1. Определение круга возможных альтернатив.

2. Исследование предпосылок или информации, ведущих к различным допущениям.

3. Соотнесение компетентных суждений по вопросам, затрагивающим различные области знаний.

4. Информирование респондентов относительно различных и взаимосвязанных аспектов вопроса.

5. Достижение единства взглядов.

Особое место среди экспертных оценок занимает построение сценариев, так как помимо традиционной экспертизы этот метод включает целый ряд параметрических подходов и тяготеет к комбинированным методам.

В целом сценарий подчинен стратегической функции фирмы и разрабатывается в процессе долгосрочного планирования. Широкий временной охват предполагает усиление неопределенности среди бизнеса, и поэтому для сценария, как правило, характерны некоторая недостоверность и повышенное количество ошибок. Поскольку определение количественных параметров будущего затруднено (так, трудно точно определить величину продаж фирмы через 5 лет), при составлении сценариев чаще всего используются качественные методы и интервальные прогнозы показателей. Вместе с тем сценарий предполагает комплексный подход для его разработки, помимо качественных могут использоваться количественные методы: экономико-математические, моделирование, анализ перекрестного влияния, корреляционный анализ и т.д.

Составление сценария обычно включает в себя несколько этапов [31, С. 83].

Первый этап. Структурирование и формулировка вопроса. Вопрос, выбранный для анализа, должен быть определен так точно, как это возможно. На данном этапе должна быть собрана и проанализирована базовая информация. Поставленная задача должна быть согласована со всеми участниками проекта.

Второй этап. Определение и группировка сфер влияния. Для осуществления второго этапа необходимо выделить критические точки среды бизнеса и оценить их влияние на будущее организации.

Третий этап. Установление показателей будущего развития критически важных факторов среды организации. После того как основные сферы влияния обозначены, необходимо определить их возможное состояние, в будущем исходя из намеченных фирмой целей. Показатели будущего состояния не должны быть чрезмерно благополучными, амбициозными.

Четвертый этап. Формирование и отбор согласующихся наборов предположений. Здесь возможное развитие сфер влияния определяется исходя из их сегодняшнего состояния и всевозможных изменений. Различные альтернативные предположения о будущем состоянии наиболее значимых компонентов среды комбинируются в наборы. Формирование наборов обычно осуществляется при помощи компьютерных программ. Из полученных наборов отбираются, как правило, три набора. Отбор осуществляется исходя из следующих критериев:

– высокая сочетаемость предположений, входящих в набор;

– наличие большого числа значимых переменных;

– высокая вероятность событий, относящихся к набору предположений.

Пятый этап. Сопоставление намеченных показателей будущего состояния сфер влияния с предположениями о их развитии. На этом этапе сопоставляются результаты третьего и четвертого этапов Повышенные или заниженные показатели состояния среды корректируются при помощи данных, полученных на четвертом этапе.

Шестой этап. Введение в анализ разрушительных событий – внезапно слоившихся инцидент, который не были ранее спрогнозированы и которые могут изменить направление тенденции,

Седьмой этап. Установление последствий. На этом этапе сопоставляются стратегические проблемы фирмы (например, возможность роста за счет более широкого освоения рынка) и выбранные варианты развития среды. Определяются характер и степень воздействия тех или иных вариантов развития на стратегические области действий фирмы.

Восьмой этап. Принятие мер. В узком смысле этот этап уже не относится к анализу. Однако он естественно вытекает из предыдущих этапов.

При этом должна наблюдаться стабилизация средней оценки прогнозируемой характеристики. При подборе экспертов, входящих в состав экспертной группы, должны быть учтены следующие их характеристики: компетентность, креативность (способность к творчеству), отношение к экспертизе, конформизм (неустойчивость мнения), аналитичность и широта мышления, конструктивность мышления (прагматизм), коллективизм и самокритичность.

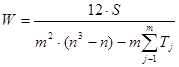

Для оценки согласованности мнений экспертов можно использовать дисперсионный коэффициент конкордации [28, c. 105]:

;

(1.2)

;

(1.2)

где

![]() (1.3)

(1.3)

Т j– показатель связанных (одинаковых) рангов в j-oй ранжировке, Нj– число групп равных рангов в j-oй ранжировке; hk – число равных рангов в k-ой группе связанных рангов при ранжировке j-м экспертом, п – число объектов, от – число экспертов.

![]() (1.4)

(1.4)

где rtj – ранг, присваиваемый j-м экспертом i-му объекту; г – средний ранг, равный:

![]() (1.5)

(1.5)

Если коэффициент конкордации равен 1, то все ранжировки экспертов одинаковы, W = 0, если все ранжировки различны, то есть совершенно нет совпадений. Мнения экспертов согласованы, если W 0,6.

Применение экспертных оценок позволяет решать сложные неформализуемые проблемы. Знание научно обоснованного подхода к применению этого метода в технологии функционального управления является необходимым условием эффективной работы руководителей разного уровня.

Для обеспечения точности и достоверности результатов прогнозирования необходима проверка адекватности или верификация прогнозной модели.

Проверка адекватности модели выполняется с использованием формальных статистических критериев. Верификация модели – оценка ее функциональной полноты, точности и достоверности с использованием всей доступной информации в тех случаях, когда проверка адекватности по тем или иным причинам невозможна.

Адекватно подобранные средства прогнозирования значительно улучшают качество прогноза, поскольку [4, С. 55]:

– обеспечивают функциональную полноту, достоверность и точность прогноза;

– уменьшают временные и материальные затраты на прогнозирование.

На выбор метода прогнозирования влияют [17, С. 85]:

– сущность практической проблемы, подлежащей решению;

– динамические характеристики объекта прогнозирования в рыночной среде;

– вид и характер имеющейся информации, типовое представление об объекте прогнозирования;

– комбинация фаз жизненного, рыночного цикла товара или услуги;

– период упреждения и его соотношение с предполагаемой продолжительностью рыночного, жизненного цикла, цикла разработки или модификации товара, услуги;

– требование к результатам прогнозирования и другие особенности конкретной проблемы.

Все перечисленные факторы должны рассматриваться в системном единстве, лишь несущественные могут исключаться из рассмотрения. На практике, выбирая метод прогнозирования, рекомендуется учитывать два наиболее важных фактора – затраты и точность. Следует выяснить, сколько средств выделено на подготовку прогноза, какова возможная цена спрогнозированных ошибок и выход. Лучший прогноз, как правило, представляет собой оптимальную комбинацию точности и стоимости.

При выборе метода прогнозирования нужно учитывать [19, С. 77]: наличие статистических данных за необходимый период; компетентность прогнозиста, наличие электронно-вычислительной техники (ЭВТ); время, необходимое для сбора и анализа информации.

В ряде случаев для получения независимых прогнозов используются одновременно несколько методов. Требования к прогнозам:

– своевременность, с определенной степенью точности и определенности других показателей;

– надежность, выраженная в знаковых единицах и зафиксированная на бумаге;

– простота методики прогнозирования для использования.

Таким образом, целью создания прогноза является уменьшение того уровня неопределенности, в пределах которого руководитель должен принимать решения. Эта цель диктует два основных правила, которым должен следовать процесс прогнозирования:

1. Прогнозирование должно быть технически корректным и должно порождать прогнозы, достаточно точные для того, чтобы отвечать нуждам фирмы.

2. Процедура прогнозирования и ее результаты должны быть достаточно эффективно представлены руководителю, что обеспечит использование прогнозов в процессе принятия решения во благо фирмы. Результаты прогнозирования также должны быть сбалансированы в отношении затрат / прибыли.

1.3 Выбор стратегии развития предприятия

Стратегическое планирование – это одна из функций управления, которая представляет собой процесс выбора целей организации и путей их достижения. Стратегическое планирование обеспечивает основу для всех управленческих решений, функции организации, мотивации и контроля ориентированы на выработку стратегических планов [10, С. 45].

Стратегическое планирование внутрихозяйственной деятельности любого предприятия (фирмы) тесно связано с осуществлением общей экономической политики или государственной стратегии развития всей рыночной системы. В настоящее время важнейшей предпосылкой стратегического планирования и роста объемов производства на отечественных предприятиях стало развитие свободных рыночных отношений, их постоянное и непрерывное совершенствование. Поэтому сейчас стратегическое планирование на российских предприятиях должно быть направлено на их долгосрочное развитие, достижение более высоких темпов экономического роста на основе поэтапного совершенствования различных производственно-технических факторов и организационно-управленческих структур с целью обеспечения высокого качества работы персонала и уровня жизни своих работников.

В теории планирования под развитием принято понимать соответствующие изменения существующей производственной или экономической системы, достижение необходимого ее роста и обновление отдельных подсистем.

Таким образом, стратегическое планирование призвано обеспечить необходимый экономический рост и желаемый уровень развития предприятий на предстоящий долгосрочный период. Современное предприятие – это организованная система или целенаправленная на производство товаров и услуг организация, которая является частью экономической системы. Общими элементами той и другой системы выступают люди, персонал работников, имеющих свои собственные экономические цели. Следовательно, требуемый уровень развития предприятия зависит от характера влияния на него отдельных людей – его основных элементов и всего государства – целой системы, частью которой выступает данное предприятие.

Динамичный процесс стратегического планирования является тем зонтиком, под которым укрываются все управленческие функции, не используя преимущества стратегического планирования, организации в целом и отдельные люди будут лишены четкого способа оценки цели и направления корпоративного предприятия. Процесс стратегического планирования обеспечивает основу для управления членами организации. Проецируя все выше написанное на реалии обстановки в нашей стране, можно отметить, что стратегическое планирование становится все более актуальным для российских предприятий, которые вступают в жесткую конкуренцию как между собой так и с иностранными корпорациями.

В понятие «планирование» входит определение целей и путей их достижения. На Западе планирование деятельности предприятий осуществляется по таким важным направлениям, как сбыт, финансы, производство и закупки [5, С. 87]. При этом, конечно, все частные планы взаимоувязаны между собой.

Стратегическое планирование на микроуровне, как подтверждает зарубежная практика, является основой взаимодействия множества внутренних и внешних экономических процессов, факторов и явлений [16, С. 87].

Во-первых, стратегический план задает перспективные направления развития предприятия, определяет основные виды деятельности организации, позволяет увязывать в единую систему маркетинговую, проектную, производственную и финансовую деятельность, а также позволяет лучше понимать структуру потребностей, процессы планирования, продвижения и сбыта продукции, механизм формирования рыночных цен.

Во-вторых, он устанавливает каждому подразделению, всей организации конкретные и четкие цели, которые согласуются с общей стратегией развития предприятия.

В-третьих, он обеспечивает координацию усилий всех функциональных служб организации.

В-четвертых, стратегический подход стимулирует менеджеров фирмы лучше оценивать свои сильные и слабые стороны с точки зрения конкурентов, возможностей, ограничений и изменений окружающей среды.

В-пятых, план определяет альтернативные действия организации на долгосрочный период.

В-шестых, создает основу для распределения ограниченных комических ресурсов.

В-седьмых, демонстрирует важность практического применения основных функций планирования, организации, управления, контроля и оценки деятельности предприятия как единую систему современного менеджмента.

Стратегическое планирование представляет собой набор действий и решений, предпринятых руководством, которые ведут к разработке специфических стратегий, предназначенных для того, чтобы помочь организации достичь своих целей. Процесс стратегического планирования является инструментом, помогающим в принятии управленческих решений. Его задача обеспечить нововведения и изменения в организации в достаточной степени. Можно выделить четыре основных вида управленческой деятельности в рамках процесса стратегического планирования [3, С. 17]:

– распределение ресурсов;

– адаптация к внешней среде;

– внутренняя координация;

– организационное стратегическое предвидение.

Распределение ресурсов. Данный процесс включает в себя распределение ограниченных организационных ресурсов, таких как фонды, дефицитные управленческие таланты и технологический опыт.

Адаптация к внешней среде охватывает все действия стратегического характера, которые улучшают отношения предприятия с ее окружением. Предприятиям необходимо адаптироваться к внешним как благоприятным возможностям, так и опасностям, выявить соответствующие варианты и обеспечить эффективное приспособление стратегии к окружающим условиям.

Внутренняя координация стратегической деятельности необходима для отображения сильных и слабых сторон предприятия с целью достижения эффективной интеграции внутренних операций. Обеспечение эффективных внутренних операций на предприятии является неотъемлемой частью управленческой деятельности.

Осознание организационных стратегий предусматривает осуществление систематического развития мышления менеджеров путем формирования организации предприятия, которое может учиться на прошлых стратегических решениях [36.С. 90]. Способность учиться на опыте дает возможность предприятию правильно скорректировать свое стратегическое направление и повысить профессионализм в области стратегического управления. Роль руководителя высшего звена заключается в большем, чем простое инициирование процесса стратегического планирования, она также связана с осуществлением, объединением и оценкой этого процесса.

Процесс стратегического планирования на предприятиях включает осуществление следующих взаимосвязанных функций [2, С. 55]:

1) определение долгосрочной стратегии, основных идеалов, целей и задач развития предприятия;

2) создание стратегических хозяйственных подразделений на предприятии;

3) обоснование и уточнение основных целей проведения маркетинговых исследований рынка;

4) осуществление ситуационного анализа и выбор направления экономического роста фирмы;

5) разработка основной стратегии маркетинга и укрупненное планирование производства продукции;

6) выбор тактики и уточненное планирование способов и средств: достижения поставленных задач;

7) контроль и оценка основных результатов, корректировка выбранной стратегии и способов ее реализации.

Приведенная схема стратегического планирования применима всех отечественных предприятиях, больших и малых, производят товары и оказывающих услуги, коммерческих и некоммерческих (рис. 1.2) [27, С. 66].

Каждый этап планирования имеет свое специфическое содержание для отдельных организаций. Однако использование сквозного стратегического плана может быть полезным для всех фирм и предприятий.

Стратегия развития организации определяется в результате изучения внешнего окружения и возможных внутренних перспектив ее деятельности с учетом непредвиденных рыночных обстоятельств. Она заключается в установлении долгосрочной ориентации фирмы на какой-либо вид производственной деятельности и занятие соответствующего или планируемого положения, как на внутреннем, так и на внешнем рынке. При этом уточняются стратегические вопросы, связанные с выбором выпускаемой продукции, обслуживаемых потребителей, применяемых производственных процессов, используемых экономических ресурсов, а также формированием общей линий поведения на рынке с учетом своих возможностей и сил конкурентов [13, С. 108]. Кроме того, в ходе планирования учитываются возможные стратегии развития следующих рыночных услуг на предприятии: выход на рынок с новым продуктом, привлечение новых поставщиков и потребителей товаров, расширение или прекращение производства и продажи прежних товаров и услуг.

Планирование всегда ориентируется на данные прошлого, но стремится определить и контролировать развитие предприятия в перспективе. Поэтому надежность планирования зависит от точности и правильности бухгалтерских расчетов прошлого [6, С. 97]. Любое планирование предприятия базируется на неполных данных. Качество планирования в большей степени зависит от интеллектуального уровня компетентных сотрудников, менеджеров. Все планы должны составляться так, чтобы в них можно было вносить изменения, а сами планы взаимоувязывались с имеющимися условиями. Поэтому планы содержат в себе так называемые резервы, иначе именуемые «надбавками безопасности», однако слишком большие резервы делают планы неточными, а небольшие влекут за собой частые изменения плана. В основу составления плана по конкретным направлениям производственных участков предприятия кладутся отдельные задачи, которые определяются как в денежных, так и в количественных показателях. При этом планирование должно отталкиваться от так называемых узких мест: в последнее время это сбыт, финансы или рабочая сила.

Любая компания должна применять как долгосрочное, так и краткосрочное планирование. Например, при планирование производства продукта как одного из важнейших элементов рыночной стратегии целесообразно применять долгосрочное и оперативное планирование в совокупности, так как планирование производства продукта имеет свои специфические черты и определяется поставленной целью, сроками ее достижения, видом товара и так далее.

Долгосрочный план обычно охватывает трехлетний или пятилетний периоды. Он скорее носит описательный характер и определяет общую стратегию компании, поскольку трудно предугадать все возможные расчеты на такой длительный срок. Долгосрочный план вырабатывается руководством компании и содержит главные стратегически цели предприятия на перспективу.

Основные области долгосрочного планирования [18, С. 132]: 1) организационная структура, 2) производственные мощности, 3) капитальные вложения, 4) потребности в финансовых средствах, 5) исследования и разработки, 6) доля рынка и так далее.

Краткосрочное планирование может быть рассчитано на год, полгода, месяц, и так далее. Краткосрочный план на год включает объем производства, планирование прибыли и другое. Краткосрочное планирование тесно связывает планы различных партнеров и поставщиков, и поэтому эти планы могут либо согласовываться, либо отдельные моменты плана являются общими для компании – производителя и ее партнеров.

В процессе стратегического планирования общие или главные цели фирмы устанавливаются высшим руководством и согласуются со всеми подразделениями. Плановые службы предлагают каждому производству варианты первоначальных показателей валовой и чистой прибыли на долгосрочный период. После их рассмотрения подразделения выдвигают свои предложения, тем самым создаются необходимые предпосылки для выработки общих целей стратегического планирования. В утвержденных планах предусматриваются общие цели фирмы, ее место на региональном рынке, организационная структура управления, кадровая политика, производственная стратегия, выбор новой продукции, общая политика сбыта, финансовые результаты, политика поглощений или приобретений, объем инвестиций и т.д. Стратегический план должен обосновываться обширными исследованиями и фактическими данными. Чтобы эффективно конкурировать в сегодняшнем мире бизнеса предприятие должно постоянно заниматься сбором и анализом огромного количества информации об отрасли, конкуренции и других факторах. Стратегические планы должны быть разработаны так, чтобы не только оставаться целостными в течение длительных периодов времени, но и быть достаточно гибкими, чтобы при необходимости можно было осуществить их модификацию и переориентацию. Общий стратегический план следует рассматривать как программу, которая направляет деятельность фирмы в течение продолжительного периода времени, давая себе отчет о том, что деловая и социальная обстановка делает постоянные корректировки.

Таким образом, в долгосрочном плане отражается главным образом общая стратегия фирмы и описывается модель будущего с позиций весьма широкого подхода. В качестве единой стратегии развития фирмы сейчас может быть взята так называемая модель 7С, характеризующая механизм взаимодействия таких важнейших социально-экономических факторов, как структура, система, сотрудники, стиль, совместные ценности и способности [12, С. 79].

Все эти факторы тесно переплетены между собой и оказывают комплексное влияние на конкретные планово-управленческие результаты деятельности фирмы. Приведенная модель определяет стратегическое планирование не только как процесс создания формальных схем и систем показателей, но и как механизм творческого взаимодействия и взаимного согласия между персоналом всех категорий, основу увязки их личных интересов с общими целями предприятия, а также учета всех сторон деятельности человека в современной организации [7, С. 90].

Следовательно, основная задача стратегического планирования, как на отечественных предприятиях, так и на зарубежных фирмах состоит в обосновании важнейших целей и выработке правильной стратегии долгосрочного развития. В современной теории планирования принято выделять восемь основных сфер деятельности, в границах, которых каждое предприятие определяет свои главные цели. Это – положение организации на рынке, инновационная деятельность, уровень производительности, наличие производственных ресурсов, степень стабильности, система управления, профессионализм персонала и социальная ответственность. Как свидетельствует передовая отечественная практика, наиболее значимыми в рыночных условиях являются финансовые цели, определяющие состояние платежеспособности и экономическую устойчивость предприятий [33, С. 85]. В табл. 1.2 приведена оценка основных целей по данным социологического опроса высших менеджеров различных американских фирм.

Приведенные данные о ранжировании основных целей показывают, что и на американских, и на российских предприятиях в рыночных отношениях получение прибыли стало наиболее приоритетной задачей. Она служит важным условием достижения всех других целей, которые выдвигаются на первый план в разные периоды деятельности предприятий. Вместе с тем прибыль не должна заслонять собой многие другие цели развития или деятельности фирмы.

Таблица 1.2. Ранжирование основных целей на современных фирмах

Наименование основных целей |

Оценка цели |

|

Ранг |

% |

|

1. Прибыльность |

1 |

89 |

2. Рост |

2 |

82 |

3. Доля рынка |

3 |

66 |

4. Социальная ответственность |

4 |

65 |

5. Благосостояние работников |

5 |

62 |

6. Качество продукции и услуг |

6 |

60 |

7. Научные исследования и разработки |

7 |

54 |

8. Диверсификация |

12 |

31 |

9. Производительность |

8 |

50 |

10. Финансовая стабильность |

9 |

49 |

11. Ресурсное обеспечение |

10 |

39 |

12. Развитие системы менеджмента |

11 |

35 |

13. Превращение в международную компанию |

13 |

29 |

14. Консолидация |

15 |

17 |

15. Прочие цели |

14 |

18 |

Выбор цели и стратегии развития предприятия составляет основу самостоятельной планово-управленческой деятельности менеджеров в свободных рыночных отношениях. При долгосрочном планировании предприятие может также использовать такие известные стратегии, как разработка товара, стабилизация производства, проникновение на рынок, сокращение издержек, изменение цен и все остальные функциональные или целевые стратегии. Каждое предприятие в ходе перспективного планирования должно само выбрать наилучшую стратегию развития или роста с учетом его реальных возможностей и достигнутых результатов на данном этапе экономической деятельности.

Стратегическое планирование само по себе не гарантирует успеха, и организация, создающая стратегические планы, может потерпеть неудачу из-за ошибок в организации, мотивации и контроле. Тем не менее, формальное планирование может создать ряд существенных благоприятных факторов для организации деятельности предприятия. Знание того, что организация хочет достичь, помогает уточнить наиболее подходящие пути действия. Принимая обоснованные и систематизированные плановые решения, руководство снижает риск принятия неправильного решения из-за ошибочной или недостоверной информации о возможностях организации или о внешней ситуации.

2. Анализ применения качественных методов прогнозирования в процессе принятия долгосрочных управленческих решений на предприятии ОАО «Спецстрой»

2.1 Общий анализ предприятия ОАО «Спецстрой»

Акционерное общество открытого типа «Спецстрой» создано путем преобразования из закрытого общества с одноименным названием, учрежденного трудовым коллективом арендного треста «Спецстрой» в соответствии с гражданским кодексом РФ 27 января 1999 года. Главный офис компании расположен в городе Москва.

Основные характеристики деятельности представлены в табл. 2.1.

Таблица 2.1. Основные характеристики ОАО «Спецстрой»

| Организационно-правовая форма | Открытое акционерное общество |

| Вид деятельности | строительство |

| Географическое расположение | г. Новосибирск |

| Позиция на рынке | На рынке – 16 лет Доля внутреннего рынка – 6% |

| Конкуренты | Более 100 конкурентов. Основные – «Домострой», «Строймастер», «Стройоблтранс», «Окна в Европу», «ДКС», «СПК», «Строитель» |

| Сильные и слабые стороны | Сильные – географическое положение, господдержка, привлекательность для инвесторов, конкурентоспособные цены. Слабые – высокая текучесть кадров, громоздкая система управления, плохо налаженная внешнеэкономическая деятельность |

| Общее положение организации | Стадия зрелости |

| Стратегия развития | Инновационное развитие |

Основные направления деятельности общества:

- производство электромонтажных, наладочных и других строительных работ; ремонт и сервисное обслуживание оборудования;

- проектирование объектов строительства, производство работ и другие проектные работы;

- внешнеэкономическая деятельность.

В составе предприятия входят: одна бригада монтажников, участок нулевого цикла, участок спецработ, бригады электриков, линейный персонал – 18 чел., геодезическая группа – 3 чел., среднесписочная численность рабочих составляет 121 чел.

Подсобное производство оснащено современным технологическим оборудованием и включает в себя следующие участки: 1. Участок металлоизделий. 2. Участок столярных изделий. 3. Участок штамповочных изделий. 4. Колерный участок.

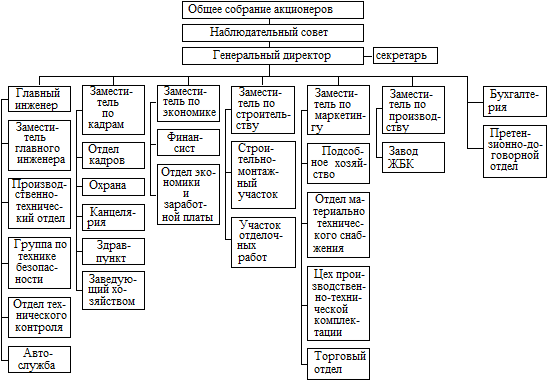

Организационная структура ОАО «Спецстрой» представлена на рис. 2.1.

Рис. 2.1. Структура управления ОАО «Спецстрой»

Структура баланса компании представлена в таблице 2.2.

Таблица 2.2. Анализ структуры актива баланса, тыс. руб.

| Статьи баланса | на 01.01.2007 г. | на 01.01.2008 г. | отклонение (+,–) | |||||

| сумма | % | сумма | % | абсолют. | % | |||

| Внеоборотные активы | 111618,2 | 88 | 151918,2 | 92 | +40300,0 | +4 | ||

| в т.ч. Основные средства | 1746,7 | 1,4 | 1368,7 | 0,8 | -378,0 | -0,6 | ||

| незавершенное строительство | 109753,9 | 86,5 | 150389,1 | 91 | +40635,2 | +4,5 | ||

| Оборотные активы | 15210,1 | 12 | 13347,4 | 8,1 | -1862,7 | -3,9 | ||

| в т.ч. Запасы | 118,8 | 22,8 | -96,0 | |||||

| Дебиторская задолженность | 14312,8 | 11,3 | 12958,9 | 7,8 | -1353,9 | -3,5 | ||

| Денежные средства | 778,5 | 0,6 | 337,6 | 0,2 | -440,9 | -04 | ||

| Убытки | 44,9 | 44,9 | ||||||

| Валюта | 126873,2 | 100 | 165310,6 | 100 | +38437,4 | |||

| Структура пассива баланса | ||||||||

| на 01.01.2007 г. | на 01.01.2008 г. | отклонение (+,–) | ||||||

| Статьи баланса | сумма | % | сумма | % | абсолют. | % | ||

| Источники собственных средств | 118289,7 | 93,2 | 117886,8 | 71,3 | -402,9 | -21,9 | ||

| в т.ч. УК | 64545,1 | 50,8 | 64545,1 | 39 | -11,8 | |||

| Целевые финансирования и поступления | 53746,6 | 42,3 | 53341,7 | 32,3 | -404,9 | -10 | ||

| Заемные средства | 2107,4 | 1,7 | 10178,7 | 6,2 | +8071,3 | +4,5 | ||

| в т.ч. кредиты банка | 657,4 | 0,5 | 400,0 | 0,2 | -257,4 | -0,3 | ||

| Кредиторская задолженность | 6476,1 | 5,1 | 37245,1 | 22,5 | +30769,0 | +17,4 | ||

| в т.ч. поставщики и подрядчики | 6433,6 | 5 | 36889,7 | 22,3 | +30756,1 | +17,3 | ||

| Валюта | 126873,2 | 100 | 165310,6 | 100 | +38437,4 | |||

Из таблицы видно, что на стороне активов увеличение баланса произошло за счет роста незавершенного производства на 40635,2 тыс. руб. (4,5%). Существенно снизились оборотные активы на 1862,7 тыс. руб. (3,9%), что повлияло на общее финансовое состояние ОАО. Отмечается уменьшение суммы основных средств. Дебиторская задолженность уменьшилась на 1353,9 тыс. руб. У Компании на отчетную дату остались непокрытые убытки прошлых лет в сумме 44,92 тыс. руб. На стороне пассивов произошло увеличение в основном за счет резкого увеличения кредиторской задолженности на 30769 тыс. руб. (17,4%). Задолженность во внебюджетные фонды составляет 129,18 тыс. руб. и перед бюджетом 56,88 тыс. руб. Сумма заемных средств за год увеличилась на 8071,3 тыс. руб. В течении года произошло снижение доли «Собственных средств» в финансировании. За 2006 г. прибыли у ОАО не было. Рассматривая структуру внешних источников финансирования (целевое финансирование, как источник собственных средств) можно заметить падение доли авансирования и рост задолженности по статьям расчетов с кредиторами. Это свидетельствует о снижении финансовой надежности предприятия.

Также важными показателями финансово-экономического положения предприятия являются следующие (таблица 2.3).

Таблица 2.3. Показатели финансовой устойчивости, тыс. руб.

| № | Наименование показателей | на 01.01.2007 г. | на 01.01.2008 г. | Изменение(+;-) |

| 1. | Собственные средства | 118289,7 | 117886,8 | – 402,9 |

| 2. | Сумма обязательств предприятия | 8583,5 | 47423,8 | 38840,3 |

| 3. | Сумма дебиторской задолженности | 14312,8 | 12958,9 | – 1353,9 |

| 4. | Имущество предприятия | 126873,2 | 165310,6 | 38437,4 |

| 5. | Коэффициент собственности (независимости) | 0,93 | 0,71 | – 0,22 |

| 4. | Удельный вес заемных средств | 0,06 | 0,3 | 0,24 |

| 7. | Соотношение заемных и собственных средств | 0,07 | 0,4 | 0,33 |

Превышение обязательств над активами Компании не обнаружено. Стоимость чистых активов на 01.01.2008 г. составляют 645521,9 тыс. руб.

Из таблицы 2.3 видно, что собственные средства уменьшились на 402,9 тыс. рублей, обязательства предприятия увеличились на 38840,3 тыс. руб., что является положительным показателем для предприятия, дебиторская задолженность уменьшилась на 1353,9, это говорит о том, что должники возвращают задолженность нашей фирме, имущество предприятия увеличилось на 38437,4 тыс. руб.

Далее оценим структуру баланса (таблица 2.4).

Таблица 2.4. Оценка структуры баланса

| Показатель | Алгоритм расчета | Нормативное значение | Изменение (+; -) | ||

2006 год |

2007 год |

||||

| Коэффициент текущей ликвидности | 1 2 | 0,961 | 1,175 | 0,214 | |

| Коэффициент обеспеченности собственными средствами | 0,2 0,5 | 0,44 | -2,55 | -2,99 | |

| Коэффициент восстановления платежеспособности |  |

Не менее 1 | – 0,23 | - | |

Финансовое состояние акционерного общества за отчетный период, следует охарактеризовать как неустойчивое, вследствие недостаточной обеспеченности оборотными и денежными средствами для покрытия краткосрочных обязательств. Соотношение дебиторской и кредиторской задолженности показывает, что кредиторская задолженность в 3 раза превышает дебиторскую.

В развитии компании произошло многозначительное для нее событие – продажа государством своего контрольного пакета акций. Это означает, что акционерное общество «Спецстрой» помимо государственных заказов будет осуществлять частные подрядные работы. Это в свою очередь значит расширение поля и масштаба деятельности.

Реализация намеченных целей требует реорганизации стиля и методов работы. В первую очередь определяющим фактором в прибыльности компании играет качественно новый механизм принятия управленческих решений. В новых условиях компании понадобится весь инструментарий маркетинговой концепции управления предприятием и менеджерских навыков.

Компания планирует расширение своей деятельности. Для увеличения конкурентоспособности предприятия необходимо выработка эффективного механизма поиска оптимальных управленческих решений. Для этого проанализируем некоторые из методов прогнозирования.

2.2 Анализ практического использования метода «дерева» решений в принятии управленческих решений в компании «Спецстрой»

Разработка конкурентоспособной системы управления предполагает выработку таких управленческих решений, которые обеспечили бы успешность деятельности фирмы в выбранном сегменте рынка. Применение процессного управления к этой задаче предполагает проведение серии компьютерных экспериментов с целью определения оптимального решения, дающего требуемый результат – максимизация прибыли. Для этого необходимо внедрение автоматизированной информационной системы.

Проект по автоматизации системы управления может быть реализован по двум альтернативным вариантам:

1) закупить компьютерное оборудование;

2) арендовать компьютерное оборудование.

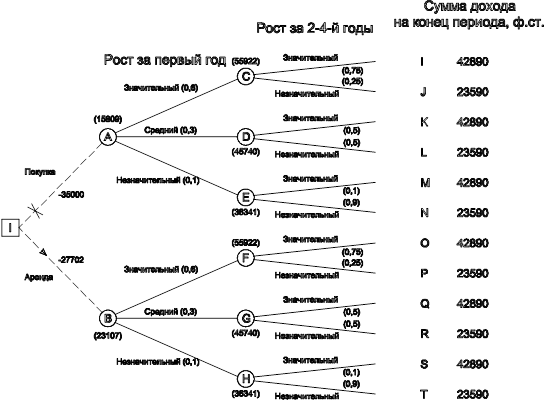

Для принятия решения воспользуемся методом «дерева» решений. Схема «дерево» решений очень похожа на схему «дерево» вероятностей. Ее используют, когда нужно принять несколько решений в условиях неопределенности когда каждое решение зависит от исхода предыдущего или исходов испытаний. Составляя «дерево» решений, нужно нарисовать «ствол» и «ветви», отображающие структуру проблемы. Располагаются «деревья» слева направо. «Ветви» обозначают возможные альтернативные решения, которые могут быть приняты, и возможные исходы, возникающие в результате этих решений. На схеме используется два вида «ветвей»: первый – пунктирные линии, соединяющие квадраты возможных решений, второй – сплошные линии, соединяющие кружки возможных исходов.

Квадратные «узлы» обозначают места, где принимается решение, круглые «узлы» – появление исходов. Так как принимающий решение не может влиять на появление исходов, ему остается лишь вычислять вероятность их появления. Когда все решения и их исходы указаны на «дереве», просчитывается каждый из вариантов, и в конце проставляется его денежный доход. Все расходы, вызванные решением, проставляются на соответствующей «ветви».

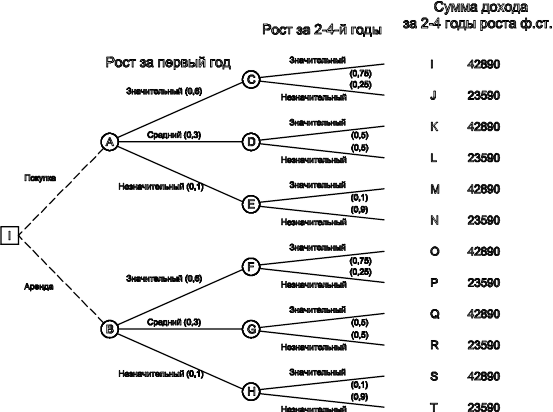

Предсказать рост масштабов деятельности компании «Спецстрой» в ближайшие четыре года нельзя, но возможно разделить его на значительный, средний и незначительный.

Вероятность значительного роста масштаба деятельности в первый год после установки компьютеров составляет 0,6; среднего и незначительного – 0,3 и 0,1 соответственно. В последующие три года рост может оцениваться как значительный и незначительный. Подсчитано, что если рост значительный в первый год, то вероятность того, что он останется таким же в последующие три года, равна 0,75. Средний рост первого года изменится на незначительный в последующие годы с вероятностью 0,5. А незначительный таким же и останется с вероятностью 0,9. Чистые наличные доходы, вызванные этими изменениями, приведены в табл. 2.5.

Таблица 2.5. Доходы наличности

| Рост | Доход наличности на конец года, ф. ст |

| Значительный | 20000 |

| Средний | 14000 |

| Незначительный | 11000 |

Стоимость компьютеров – 35000 руб.

Условия аренды: первоначальный взнос – 15000 руб. плюс 25% чистой наличной выручки на конец года.

Компания рассчитывает получать 12% годовой прибыли на вложенный капитал.

Для того, чтобы решить, должна ли фирма покупать или арендовать компьютеры, воспользуемся «деревом». Критерием принятия решения является максимизация ожидаемой чистой выручки с учетом 12%-ного приращения капитала в год.

Решение.

Этап 1. Составляем «дерево» для покупки-аренды компьютеров.

Отметим, что обе половины «дерева» – покупка и аренда – не зависят от начальных затрат, а зависят только от сумм предполагаемого дохода, которые рассчитываются на конечном этапе.

Этап 2. Подсчитаем суммы, получаемые за 1–4 годы работы. Значения доходов, проставленные в крайней правой части «дерева» – это доходы за 2–4 годы, соответствующие сегодняшнему уровню доходов с учетом годовой 12%-ой надбавки, которая предусматривает.

Если в конце года компания получает А руб. и рассчитывает на 12% годового прироста, то тогда сегодняшнее (текущее) значение А руб. для 2–4 года работы будет равно:

Поэтому в «узле» I, где А (доход за год) должно быть равно 20000 руб., текущее значение дохода за 2–4 годы с учетом 12% годовых: PVi = 20000 руб. х 2,1445 = 42890 руб.

Аналогичная цифра для J: PVj = 11000 руб. х 2,1445 = 23590 руб.

Чередуясь, эти два значения повторяются от К до Т. (см. рис. 2.2).

Рис. 2.2. «Дерево» решений для покупки или аренды

Этап 3. Используя текущие значения доходов (present value), можно вычислить математическое ожидание исходов от С до Н. В исходе С несмещенная величина ожидаемого текущего дохода за годы 2–4 равна:

EPVC (годы 2–4) = (42890 руб. х 0,75) + (23590 руб. х 0,25) = 38065 руб.

На первом году работы этой величине соответствует доход в 20000 руб., текущая величина этой суммы равна: 20000/1,12=17,857 руб.

Следовательно, ожидаемая текущая стоимость «узла» С за 1–4 годы:

EPVC (годы 1–4) = 38065 + 17857 = 55922 руб.

Исход «узла» D, ожидаемая текущая стоимость доходов за 1–4 годы при 12% годовых, составит:

EPVD = ((42890 х 0,5) + (23590 х 0,5)) +14000/1,12 = 45740 руб.

Исход «узла» Е, ожидаемая текущая стоимость доходов за 1–4 годы:

EPVE = ((42890 х 0,1) + (23590 х 0,9)) + 11000/1,12 = 35341 ф.ст.

В результате симметрии ожидаемые текущие величины доходов в кружках F, G и Н составляют 55922 руб., 45740 руб. и 35341 руб. соответственно (рис. 2.3).

Рис. 2.3. Окончательное «дерево» решений

На этом расчеты по правой стороне «дерева» заканчиваются, и можно приступить к вычислению ожидаемых текущих доходов в «узлах» А и В.

Для обоих «узлов» значения доходов одинаковые.

EPVA = EPVB = 55922 х 0,6 + 45740 х 0,3 + 35341 х 0,1 = 50809 руб.

Чистый ожидаемый текущий доход по А (если компьютеры будут куплены) составит: EPVA = ожидаемая текущая стоимость – стоимость покупки = 50809 – 35000 = 15809 руб.

Для расчета низкой ожидаемой текущей стоимости по «узлу» В вычислим стоимость аренды – 15000 руб., которые выплачиваются сразу, плюс 25% чистого годового дохода наличности. Ожидаемая текущая величина чистого дохода наличности составляет 50809 руб. Следовательно, ожидаемая текущая величина стоимости аренды равна: 15000 руб. + 25% от 50809 руб. = 15000 + 12702 = 27702 руб.

Отсюда чистая ожидаемая текущая стоимость по исходу В (если компьютеры будут взяты в аренду) составит: 50809 руб. – 27702 руб. = 23107 руб.

Теперь вернемся к рассмотрению квадрата 1. Максимизируя ожидаемую текущую величину чистых доходов, мы сравним значение исхода кружка А (15809 руб. при покупке) со значением в кружке В (23107 руб. при аренде). Из чего следует, что компания должна арендовать компьютеры.

Таким образом, решение проблемы связано с количественными оценками параметров, но, как и всегда на практике, немаловажную роль играет субъективный подход.

В процессе принятия решений необходимо придерживаться следующей последовательности:

1. Определить все возможные в данной ситуации варианты решения.

2. Для каждого из них определить его возможные исходы.

3. Для каждого решения и его исходов подсчитать возможный доход.

Наиболее удобная форма представления этих этапов – таблица доходов. Принимающий решение должен выбрать правило принятия решений, которое больше всего подходит к данной ситуации. Выбранное правило и определит выбор решения.

2.3 Сравнительная оценка количественного и качественного методов прогнозирования на примере осуществления риск-анализа одного из проектов ОАО «Спецстрой»

Исходная информация: В связи с приобретением дорогостоящего оборудования предприятию «Спецстрой» требуется модернизация системы отопления. Предприятие «Техинэко», занимающееся строительством локальных котельных, реализует проект для ОАО «Спецстрой». Экономический эффект строительства локальной котельной для завода «Спецстрой» заключается в снижении затрат на отопление, так как в случае реализации проекта приведённые затраты существенно меньше, чем приведённая стоимость платежей по тарифам за централизованное отопление.

В результате анализа технико-экономического обоснования проекта было установлено, что ключевыми факторами, определяющими риск данного проекта является соотношение себестоимости 1 Гкал, вырабатываемой локальной котельной и тарифа за централизованное отопление.

В общем же случае для определения ключевых параметров проекта можно использовать анализ чувствительности, в качестве оптимального инструмента для этого рекомендуется применять соответствующий модуль анализа программных пакетов «Project Expert» и «Альт-Инвест», которые обеспечивают возможность быстрого пересчёта по всем факторам. Хотя в большинстве случаев ключевые факторы проекта известны из предыдущего опыта, либо установлены по результатам маркетингового исследования, а анализ чувствительности необходим лишь для количественного определения степени влияния этого фактора.

Риск-анализ данного проекта был выполнен двумя способами:

– имитационное моделирование методом Монте-Карло (количественный метод прогнозирования);

– анализ сценариев (качественный метод прогнозирования).

Риск-анализ инвестиционного проекта методом имитационного моделирования

Моделируя значение NPV в зависимости от ключевых факторов были получены значения NPV по трём опорным вариантам развития событий (оптимистичный, пессимистичный, реалистичный).

Методом экспертных оценок были определены также вероятности реализации этих вариантов. Полученные результаты использовались как исходные данные для имитационного моделирования (табл. 2.6)

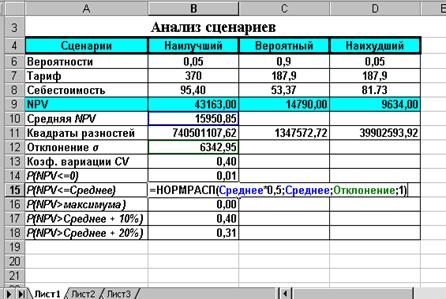

Таблица 2.6. Исходные условия эксперимента

| NPV (тыс. руб.) | Вероятность | |

| Минимум | 9634 | 0,05 |

| Вероятное | 14790 | 0,9 |

| Максимум | 43163 | 0,05 |

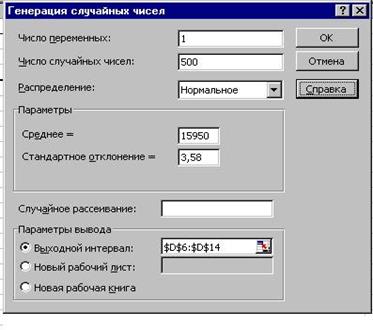

На основе исходных данных проводим имитацию. Для проведения имитации рекомендуется использовать функцию «Генерация случайных чисел» (рис. 2.4).

Рис. 2.4. Имитация с использованием генерации случайных чисел

Для осуществления имитации рекомендуется использовать нормальное распределение, так как практика риск-анализа показала, что именно оно встречается в подавляющем большинстве случаев. Количество имитаций может быть сколь угодно большим и определяется требуемой точностью анализа. В данном случае ограничимся 500 имитациями (табл. 2.7).

Таблица 2.7. Имитация

| № п. п. | NPV (тыс. руб.) |

| 1 | 15940,14853 |

| 2 | 15951,41663 |

| 3 | 15947,78512 |

| 4 | 15953,94136 |

| 5 | 15951,61013 |

| 6 | 15950,67133 |

| 7 | 15949,48875 |

| 8 | 15955,30642 |

| 9 | 15954,1289 |

| 10 | 15953,20001 |

| … | … |

| И т.д. | 500 имитаций |

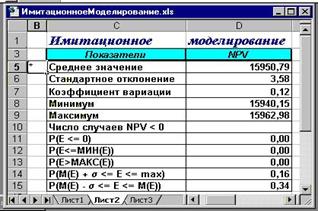

На основе полученных в результате имитации данных, используя стандартные функции MS Excel, проводим экономико-статистический анализ (рис. 2.5).

Рис. 2.5. Экономико-статистический анализ результатов имитации

Имитационное моделирование продемонстрировало следующие результаты:

1. Среднее значение NPV составляет 15950,79 тыс. руб.

2. Минимальное значение NPV составляет 15940,15 тыс. руб.

3. Максимальное значение NPV составляет 15962,98 тыс. руб.

4. Коэффициент вариации NPV равен 12%

5. Число случаев NPV 0 – нет.

6. Вероятность того, что NPV будет меньше нуля равна нулю.

7. Вероятность того, что NPV будет больше максимума также равна нулю.

8. Вероятность того, что NPV будет находится в интервале [M(E) + s; max] равна 16%.

9. Вероятность того, что NPV будет находиться в интервале [M(E) – s; [M(E)] равна 34%.

Оценим риск данного инвестиционного проекта.

Для расчёта цены риска в данном случае используем показатель среднеквадратического отклонения – s, и матожидания – М (NPV). В соответствии с правилом «трёх сигм», значение случайной величины, в данном случае – NPV, с вероятностью близкой 1 находится в интервале [М-3s; М+3s]. В экономическом контексте это значит:

- вероятность получить NPV проекта в интервале [15950,79–3,58; 15950,79 +3,58] равна 68%;

- вероятность получить NPV проекта в интервале [15950,79–7,16; 15950,79 +7,16] равна 94%;

- вероятность получить NPV проекта в интервале [15950,79–10,74; 15950,79 +10,74] близка к единице, т.е. вероятность того, что значение NPV проекта будет ниже 15 940,05 тыс. руб. (15950,79–10,74) стремится к нулю.