Механизмы преодоления дефицита бюджета и погашения государственных заимствований РФ

СОДЕРЖАНИЕ: Понятие и формы государственных заимствований, источники погашения. Внутренний и внешний долг Российской Федерации: динамика; основные особенности формирования, современное состояние. Проблемы управления госдолгом, пути преодоления дефицита бюджета.СОДЕРЖАНИЕ

Введение

Глава 1. Теоретические аспекты государственных заимствований

1.1 Понятие и формы государственных заимствований

1.2 Источники погашения государственных заимствований

Глава 2. Анализ государственных заимствований РФ

2.1 Внутренние государственные заимствования, их динамика. Основные особенности внутреннего долга России, его современное состояние

2.2 Внешние государственные заимствования, их динамика

Глава 3. Проблемы управления государственными заимствованиями и пути их решения

Заключение

Список литературы

Приложения

Введение

Актуальность изучения темы государственных заимствований обусловлена тем, что на современном этапе проблема бюджетного дефицита в России не является главной проблемой экономики Российской Федерации, но сохраняет свою актуальность, поскольку большинство экономических проблем ведут именно к ней. Уровень налогов и государственных расходов позволяет бюджету играть ведущую роль в обеспечении экономического роста и занятости работников. Бюджет является важным рычагом воздействия на ход общественного воспроизводства и стимулирования экономического роста. Бюджетный механизм представляет собой важный инструмент долгосрочной структурной политики. Он используется для проведения крупных структурных сдвигов: в интересах более быстрого развития наукоёмких производств, прогрессивных научно-технических перемен в национальном хозяйстве, подъёма отстающих в экономическом отношении регионов. Возросшая регулирующая роль бюджета дала основание западным учёным рассматривать его в качестве плана финансового устройства, который служит средством достижения экономической стабильности и выполняет функции встроенного бюджетного стабилизатора. В соответствии с бюджетным кодексом принимается Федеральный закон о бюджете на текущий год и плановый период, на основании которого страна живёт в течение этого времени, расходуя ресурсы на хозяйственную деятельность, проводя внешнюю и внутреннюю политику государства.

Цель работы - проанализировать ситуацию в области государственных заимствований Российской Федерации и выявить пути преодоления дефицита бюджета и погашения государственных заимствований.

Объектом исследования в работе выступают государственные заимствования.

Предметом исследования является государственный долг.

На основе цели в курсовой работе поставлены следующие задачи:

· изучить теоретические основы вопроса государственных заимствований;

· рассмотреть ситуацию по проблеме государственных заимствований;

· выявить пути преодоления дефицита бюджета и погашения государственных заимствований.

Структурно работа состоит из введения, трёх глав, заключения, списка используемой литературы и приложений.

В работе использовались следующие методы исследования: экономико-статистический метод, анализ, систематизация и метод обобщения.

Глава 1. Теоретические аспекты государственных заимствований

1.1 Понятие и формы государственных заимствований

Для привлечения денежных средств в распоряжение государства и муниципальных образований и покрытия бюджетного дефицита наряду с другими средствами (налоги, эмиссия) активно используются государственные заимствования (см. Приложение 1).

Государственные заимствования становятся одним из наиболее привлекательных средств для решения проблем бюджетного дефицита.

Использование налоговых инструментов с целью покрытия бюджетного дефицита сталкивается с двумя существенными ограничениями:

1) ставки налогов не могут повышаться беспредельно: в случае чрезмерного повышения налоговых ставок неизбежно наступает сворачивание деловой активности, бегство капитала за рубеж и т.п.;

2) даже в случае принятия закона о повышении налоговой ставки налоговые доходы, рассчитываемые по новым повышенным ставкам, начнут поступать в бюджет, как правило, не ранее чем через год.

Использование необеспеченной эмиссии для покрытия бюджетного дефицита неизбежно приводит к нарастанию инфляционных процессов и расстройству денежно-кредитной системы государства.

В порядке государственных заимствований денежные средства могут поступать из различных источников от физических и юридических лиц, иностранных государств, различных международных финансовых организаций.

Государственные заимствования осуществляются через заёмно-кредитные механизмы, напрямую связанные с понятием государственного кредита.

Государственный (муниципальный) кредит - это система денежных отношений, возникающих в связи с привлечением государством (муниципальными образованиями) для временного использования и на добровольных началах свободных денежных средств физических и юридических лиц.

Государственный кредит, как и любые другие кредитные отношения, строится на принципах срочности, возвратности и платности. Однако государственный кредит имеет важные отличия от кредита частного. Они обусловлены особым правовым статусом государства, которое, несмотря на то, что является должником, а не кредитором, оказывает существенное влияние на характер и содержание соответствующих кредитных правоотношений.

Государственные заимствования приводят к появлению долговых обязательств Российской Федерации как заёмщика или гаранта погашения займов (кредитов) другими заёмщиками.

К государственному долгу Российской Федерации относятся долговые обязательства Российской Федерации перед физическими и юридическими лицами Российской Федерации, субъектами Российской Федерации, муниципальными образованиями, иностранными государствами, международными финансовыми организациями, иными субъектами международного права, иностранными физическими и юридическими лицами, возникшие в результате государственных заимствований Российской Федерации, а также долговые обязательства по государственным гарантиям, предоставленным Российской Федерацией, и долговые обязательства, возникшие в результате принятия законодательных актов Российской Федерации об отнесении на государственный долг долговых обязательств третьих лиц, возникших до введения в действие бюджетного кодекса (статья 97 БК РФ). Государственный долг Российской Федерации полностью и без условий обеспечивается всем находящимся в федеральной собственности имуществом, составляющим государственную казну.

Долговые обязательства Российской Федерации могут существовать в виде обязательств по (статья 98 БК РФ):

1. кредитам, привлечённым от имени Российской Федерации как заёмщика от кредитных организаций, иностранных государств, в том числе по целевым иностранным кредитам (заимствованиям) международных финансовых организаций, иных субъектов международного права, иностранных юридических лиц;

2. государственным ценным бумагам, выпущенным от имени Российской Федерации;

3. бюджетным кредитам, привлечённым в федеральный бюджет из других бюджетов бюджетной системы Российской Федерации;

4. государственным гарантиям Российской Федерации;

5. иным долговым обязательствам, ранее отнесённым в соответствии с законодательством Российской Федерации на государственный долг Российской Федерации.

Долговые обязательства Российской Федерации могут быть:

1) краткосрочными (менее одного года);

2) среднесрочными (от одного года до пяти лет);

3) долгосрочными (от пяти до 30 лет включительно).

Долговые обязательства Российской Федерации погашаются в сроки, которые определяются конкретными условиями займа и не могут превышать 30 лет. Выделяют внешние и внутренние государственные заимствования.

Государственные внешние заимствования Российской Федерации - это займы и кредиты, привлекаемые от физических и юридических лиц, иностранных государств, международных финансовых организаций, по которым возникают долговые обязательства Российской Федерации как заёмщика или гаранта погашения займов (кредитов) другими заёмщиками, выраженные в иностранной валюте.

Под иностранной валютой понимают (статья 1 Закона РФ от 10 декабря 2003 г. № 173-ФЗ О валютном регулировании и валютном контроле):

1. денежные знаки в виде банкнот, казначейских билетов, монеты, находящиеся в обращении и являющиеся законным средством наличного платежа на территории соответствующего иностранного государства (группы иностранных государств), а также изымаемые либо изъятые из обращения, но подлежащие обмену указанные денежные знаки;

2. средства на банковских счетах и в банковских вкладах в денежных единицах иностранных государств и международных денежных или расчётных единицах;

Государственные внутренние заимствования Российской Федерации - это займы и кредиты, привлекаемые от физических и юридических лиц, иностранных государств, международных финансовых организаций, по которым возникают долговые обязательства Российской Федерации как заёмщика или гаранта погашения займов (кредитов) другими заёмщиками, выраженные в валюте Российской Федерации.

Под валютой Российской Федерации понимают (статья 1 названного Закона):

1. денежные знаки в виде банкнот и монеты Банка России, находящиеся в обращении в качестве законного средства наличного платежа на территории Российской Федерации, а также изымаемые либо изъятые из обращения, но подлежащие обмену указанные денежные знаки;

2. средства на банковских счетах и в банковских вкладах;

Государственные (муниципальные) заимствования используются как способ привлечения денежных средств для покрытия бюджетных дефицитов на всех уровнях бюджетной системы Российской Федерации - федеральном, региональном и местном.

Существует несколько классификаций государственных заимствований в зависимости от признака, положенного в основу данной классификации.Государственные заимствования подразделяются на капитальные и текущие. Капитальные государственные заимствования - вся сумма выпущенных и непогашенных долговых обязательств государства, включая начисленные проценты, которые должны быть выплачены по этим обязательствам. Текущий долг включает расходы государства по выплате доходов кредиторам и погашению обязательств, срок которых наступил.

Согласно действующему законодательству, следует выделять государственный и общегосударственный долг. Последнее понятие более широкое и включает задолженность не только Правительства РФ, но и органов управления республиками, входящими в состав Российской Федерации, местных органов власти.

Хроническая дефицитность государственного и местных бюджетов и высокий государственный долг характерны на современном этапе для большинства промышленно развитых стран. Государство, широко используя свои возможности для привлечения дополнительных финансовых ресурсов в целях своевременного финансирования бюджетных расходов, постепенно накапливает задолженность как внутреннюю, так и иностранным кредиторам. Это ведет к росту государственного долга - внутреннего и внешнего.

Согласно Бюджетному кодексу РФ, внешний долг - обязательства, возникающие в иностранной валюте, за исключением обязательств субъектов Российской Федерации и муниципальных образований перед Российской Федерацией, возникающих в иностранной валюте в рамках использования целевых иностранных кредитов (заимствований).

Под государственным внутренним долгом понимаются обязательства, возникающие в валюте Российской Федерации, а также обязательства субъектов Российской Федерации и муниципальных образований перед Российской Федерацией, возникающие в иностранной валюте в рамках использования целевых иностранных кредитов (заимствований).

С формальной точки зрения внешними займами называются займы, заключенные на иностранных биржах или через иностранные банки в иностранной валюте. Но по существу (с материальной точки зрения) под внешними займами следует понимать те, которые находятся в руках иностранцев-кредиторов; формально внутренний займ может попасть в руки иностранцев и обратно.

1.2 Источники погашения государственных заимствований

Предлагаемые для использования в операциях по обслуживанию и погашению источники покрытия внешнего долга, можно классифицировать следующим образом:

1. наличные денежные средства;

2. государственные ценные бумаги;

3. корпоративные ценные бумаги;

4. товарные поставки;

5. долговые обязательства третьих сторон перед российским правительством;

6. иные государственные активы.

Смотрите также таблицу 1. В реальной жизни, естественно, возможны их сочетания в различных пропорциях.

Таблица 1

Средства платежа по внешнему долгу и их источники

| Варианты | Средства платежа | Источники |

| 1. | Бюджетные доходы налоговые неналоговые Финансирование реалиизация госактивов запасов имущества собственности (приватизация) государственные займы внутренние, в том числе кредиты Центрального банка внешние | Наличные денежные средства |

| 2. | Эмиссия новых государственных заимствований | Государственные ценные бумаги |

| 3. | Государственные компании и принадлежащие государству доли в частных компаниях | Корпоративные ценные бумаги |

| 4. | Государственные закупки | Товарные поставки |

| 5. | Платежи российских заёмщиков | Долговые обязательства перед российским правительством (например, третьих стран) |

| 6. | Иные государственные платежи |

Размещение государственных ценных бумаг может быть:- Добровольным - размещение ценных бумаг на свободном (или почти свободном) рынке. К ценным бумагам, размещенным таким образом, принадлежат государственные краткосрочные облигации (ГКО), облигации федерального займа (ОФЗ), облигации сберегательного займа (ОСЗ), еврооблигации;- Вынужденным квазирыночным - рыночное оформление государственных заимствований. Так появились на свет облигации внутреннего валютного займа (ОВВЗ), казначейские обязательства (КО), векселя Минфина, переоформленная на Минфин задолженность предприятий по банковским кредитам, предоставленным под государственные программы. Сюда же может быть отнесён портфель государственных бумаг ЦБ, сформированный в целях поддержки собственного рынка.

Важнейшим критерием для принятия решения об использовании того или иного средства платежа должно выступать соотношение их цен, как в момент платежа, так и в прогнозируемой перспективе. Рациональная стратегия заключается в том, чтобы в качестве средств платежа использовать в первую очередь активы, более дорогие в данный момент, но дешевеющие в перспективе. Использование активов, дешёвых в настоящее время и дорожающих в перспективе, целесообразно откладывать до более позднего времени.

государственный долг дефицит бюджет

Глава 2. Анализ государственных заимствований РФ

2.1 Внутренние государственные заимствовани я, их динамика. Основные особенности внутреннего долга России, его современное состояние

Государственным (муниципальным) долгом являются обязательства, возникающие из государственных (муниципальных) займов (заимствований), принятых на себя Российской Федерацией, субъектом Российской Федерации или муниципальным образованием гарантий по обязательствам третьих лиц, другие обязательства, а также принятые на себя Российской Федерацией, субъектом Российской Федерации или муниципальным образованием обязательства третьих лиц.

Внутренним государственным долгом признаются обязательства, возникающие в валюте Российской Федерации.

В объём государственного внутреннего долга Российской Федерации включаются:

-основная номинальная сумма долга по государственным ценным бумагам Российской Федерации;

-объём основного долга по кредитам, полученным Российской Федерацией;

-объём основного долга по бюджетным ссудам и бюджетным кредитам, полученным Российской Федерацией от бюджетов других уровней;

-объём обязательств по государственным гарантиям, предоставленным Российской Федерацией.

Затраты по размещению, выплате доходов и погашению долговых обязательств Российской Федерации осуществляются за счёт средств федерального бюджета.

Обслуживание государственного внутреннего долга Российской Федерации производится Банком России и его учреждениями, если иное не предусмотрено Правительством Российской Федерации, путём осуществления операций по размещению долговых обязательств Российской Федерации, их погашению и выплате доходов в виде процентов по ним или в иной форме.

Обслуживание государственного внутреннего долга субъекта Российской Федерации, муниципального долга производится в соответствии с федеральными законами, законами субъекта Российской Федерации и правовыми актами органов местного самоуправления.

Федеральным законом «О федеральном бюджете на 2010 год и на плановый период 2011 и 2012 годов» определены основные параметры ФБ на данную перспективу (Приложение 2), установлен верхний предел государственного внутреннего долга Российской Федерации на 1 января 2011 года в сумме 3301795464,0 тыс. рублей; на 1 января 2012 года в сумме 4109716387,0 тыс. рублей и на 1 января 2013 года в сумме 4344326657,7 тыс. рублей.

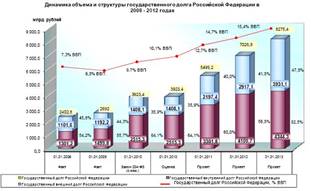

Начиная с 2008 года, объём внутреннего государственного долга увеличивается, и его доля по отношению к объёмам ВНП возрастает, что представлено на диаграмме (Приложение 3).

Минфин сможет выпустить в этом году государственные ценные бумаги, номинированные в рублях, на сумму до 869,295 млрд. руб. Соответствующее распоряжение премьер-министр Владимир Путин подписал 3 января 2010 года.

Из указанной суммы для обеспечения сбалансированности федерального бюджета планируется выпустить бумаги объемом до 343,6 млрд. руб., для докапитализации банков через механизм обмена на ОФЗ - до 250 млрд. руб., для погашения государственных долговых обязательств - 275,7 млрд. руб.

Минфин предусматривает выпуск гособлигаций в 2010 году, исходя из средней цены размещения в размере 98% от номинала, в том числе облигации федеральных займов - в объеме до 695,3 млрд. рублей, государственные сберегательные облигации - до 174 млрд. рублей.

Для поддержания ликвидности рынка государственных ценных бумаг в 2010 будет продолжено размещение государственных облигаций со стандартными сроками обращения - 3 и 5 лет. При этом объем в обращении 3-летних и 5-летних ОФЗ будет доводиться в течение 2010 года до 50-55 млрд. руб. для каждого выпуска.

Кроме того, планируется приступить в 2010 году к размещению новых выпусков ОФЗ со сроками обращения до 10 лет. Объем в обращении 10-летних выпусков планируется доводить до 90-100 млрд. руб. каждый.

Также в 2010 году планируется продолжить выпуск государственных сберегательных облигаций с тем, чтобы исключить негативное влияние на ликвидность рынка государственных ценных бумаг из-за вложения больших объемов средств пенсионных накоплений в государственные ценные бумаги, обращающиеся на рынке ГКО-ОФЗ.

Правительство Российской Федерации вправе определять объёмы выпуска, формы и методы эмиссии государственных ценных бумаг, являющихся долговыми обязательствами Российской Федерации, и осуществлять их эмиссию в объёме, не приводящем к превышению верхнего предела государственного внутреннего долга Российской Федерации.

Обобщая изложенное, можно дать краткое определение внутренних государственных заимствований – это общая сумма всех выпущенных, но ещё не погашенных государственных займов и не выплаченных по ним процентов.

Государственный долг образуется вследствие возникновения дефицитов бюджета государства, т.е. вследствие превышения расходов правительства над его доходами. Основными способами покрытия бюджетного дефицита являются эмиссия денег и государственные займы. Последние осуществляются путём выпуска и размещения среди населения и кредитно-финансовых учреждений различного рода государственных ценных бумаг (прежде всего казначейских векселей и облигаций), являющихся долговыми обязательствами государства по отношению к купившим их физическим и юридическим лицам – это и есть приблизительное определение внутреннего долга.

Если пользоваться более «сухими» терминами, внутренний долг по одной из классификаций – это способ пополнения государственной казны за счёт займа средств у населения и юридических лиц, зарегистрированных на территории государства, и платящих налоги в казну данного государства, под государственные гарантии путём выпуска государственных ценных бумаг.

Проценты по государственному долгу зависят от общего уровня процентных ставок в стране, темпов инфляции, величины дефицита государственного бюджета и др. Обычно, говоря о государственном долге, не подразумевают финансы местных органов власти, так как последние могут работать с положительным сальдо при постоянном росте дефицита государственного бюджета.

Отрицательные последствия государственных заимствований связаны с тем, что выплаты процентов по внутреннему долгу увеличивают неравенство в доходах и требуют повышения налогов, что подрывает экономические стимулы развития производства, а также могут повышать общий уровень процентных ставок и вытеснять частное инвестиционное финансирование.

Выделяют следующие формы внутренних государственных заимствований:

· государственные займы, осуществленные путём выпуска ценных бумаг от имени Российской Федерации;

· договоры и соглашения о получении Российской Федерацией бюджетных ссуд и бюджетных кредитов от бюджетов других уровней бюджетной системы Российской Федерации;

· договоры о предоставлении Российской Федерацией государственных гарантий;

· соглашения и договоры, заключенные от имени Российской Федерации, о пролонгации и реструктуризации долговых обязательств Российской Федерации прошлых лет.

Федеральным законом «О бюджетной классификации Российской Федерации» от 15.08.1996г. № 115-ФЗ дана классификация видов государственных внутренних долгов Российской Федерации и субъектов Российской Федерации, а также видов муниципального долга.

Согласно данной классификации, государственный и муниципальный долг подразделяется на следующие виды:· Целевой займ 1990 года;· Целевые вклады и чеки на автомобили;· Государственный внутренний займ Российской Федерации 1991 года;· Российский внутренний выигрышный займ 1992 года;· Государственные краткосрочные бескупонные облигации (ГКО);· Задолженность по централизованным кредитам и начисленным процентам организаций агропромышленного комплекса и организаций, осуществляющих завоз продукции в районы;· Крайнего Севера, переоформленная в вексель Министерства финансов Российской Федерации;· Государственные гарантии;· Задолженность по финансированию затрат на формирование мобилизационного резерва, переоформленная в вексель Министерства финансов Российской Федерации;· Облигации федерального займа с переменным купонным доходом (ОФЗ-ПК);· Облигации федерального займа с постоянным купонным доходом (ОФЗ-ПД);· Индексация вкладов населения;· Облигации государственных нерыночных займов (ОГНЗ);· Облигации федерального займа с фиксированным купонным доходом (ОФЗ-ФК);· Кредитные соглашения и договоры, заключенные от имени Российской Федерации;· Кредитные соглашения и договоры, заключенные от имени субъекта Российской Федерации;· Государственные ценные бумаги субъектов Российской Федерации;· Государственные гарантии, предоставленные субъектами Российской Федерации;· Задолженность третьих лиц, переоформленная в государственный долг субъекта Российской Федерации;· Кредитные соглашения и договоры, заключенные от имени муниципального образования;· Муниципальные ценные бумаги;· Муниципальные гарантии;· Задолженность третьих лиц, переоформленная в муниципальный долг;· Прочие государственные ценные бумаги Российской Федерации;· Государственные сберегательные облигации (ГСО);· Облигации федерального займа с амортизацией долга (ОФЗ-АД).Вплоть до принятия Бюджетного кодекса Российской Федерации проблема накопления и обслуживания долга её субъектов носила не в полной мере легитимный характер. В законодательных и нормативных актах статус государственных заимствований субнациональных образований не был закреплён, а бюджетная классификация даже не предполагала выделения на уровне субъектов Федерации такой статьи расходов как расходы по обслуживанию государственных заимствований (эта статья существовала только в рамках федерального бюджета). В результате, осуществляя заимствования в различных видах, субъекты федерации имели право не отражать расходы , связанные с их обслуживанием, в расходной части бюджета по отдельной статье. В итоге имело место искажение общего состояния их бюджетов – занижение фактически осуществляемых расходов (и реальной потребности в этих расходах).

Установлен предельный объём заёмных средств, направляемых субъектом РФ (и муниципальным образованием) в течение текущего финансового года на финансирование дефицита бюджета: для субъекта Федерации – 30% собственных доходов бюджета региона; для муниципального образования – 15% доходов местного бюджета без учёта финансовой помощи. При этом в составе предельного объёма заёмных средств не учитываются средства, привлекаемые и полностью используемые в текущем финансовом году на погашение (реструктуризацию) имеющегося долга. Предельный объём расходов на обслуживание государственных заимствований субъекта РФ в текущем финансовом году не должен превышать 15% объёма расходов бюджета соответствующего уровня.

В последнее время интерес финансистов к проблемам дефицита федерального бюджета и государственных заимствований заметно усилился. Стремительный рост объема государственных заимствований, критической величины расходов на его обслуживание при, казалось бы, приемлемом с макроэкономической точки зрения размере бюджетного дефицита заставил искать первопричины подобной динамики. В большинстве аналитических работ отмечается два основных фактора:

- высокая доля государственных расходов в структуре ВВП;

- высокая доходность государственных ценных бумаг.

Понятие внутреннего и внешнего долга постепенно смыкаются, этот процесс ускоряется при исполнении такой формы заимствования, как выпуск ценных бумаг, в том числе номинированных в валюте. С одной стороны, наблюдается приток средств нерезидентов на рынок ГКО – ОФЗ, с другой – происходит смещение понятий – «внутренний валютный долг», существующий в форме «вэбовок». С допуском нерезидентов на рынок ГКО – ОФЗ изменились основные агрегаты платежного баланса РФ. Сегодня ЦБ вынужден брать на себя не свойственные ему функции гаранта по сделкам нерезидентов с ГКО. Присоединение РФ к ст.8 Устава МВФ и переход к конвертируемости рубля по текущим операциям ускорили процесс «срастания» двух видов государственных заимствований. С выпуском еврооблигаций и их размещением среди резидентов и нерезидентов совершенно иной характер приобрела задача маневрирования рублёвыми и валютными пассивами.

2.2 Внешние государственные заимствования, их динамика

По показателю «внешний долг/ВВП» Россия находится в числе наиболее проблемных стран, хотя до кризиса это соотношение составляло всего 30%. Объём её внешних обязательств гораздо выше, чем аналогичные показатели в таких странах – экспортёрах нефти, как Венесуэла и Мексика. Но если в других странах показатель общей внешней задолженности значительно превышает государственные обязательства, то в России это не так. Частный сектор фактически не имеет внешней задолженности, что, во-первых, свидетельствует о слабой инвестиционной привлекательности российской промышленности, а во-вторых, о том, что внешний долг не играет положительную роль в поддержании экономического роста, т.к. почти не используется для финансирования инвестиций.

Несмотря на увеличение доходов российского бюджета в % от ВВП, в долларовом выражении сейчас они только выходят на докризисный уровень. Предстоящие выплаты по внешнему долгу представлены на графике (Приложение 3).

Увеличение бюджетных доходов Российской Федерации происходит на фоне исключительно благоприятной конъюнктуры, и её ухудшение в дальнейшем может привести к снижению платёжеспособности правительства.

После финансового кризиса внешний долг российского правительства был фактически разделен на две категории. В первую, которая подлежала обслуживанию, попали все кредиты, взятые в период с 1991 года собственно Россией: это были обязательства перед МВФ и Всемирным Банком, еврооблигации и двусторонние кредиты российского правительства. Во вторую – долги, унаследованные Россией от Советского Союза, по которым правительство отказалось платить в полном объёме, это были обязательства перед Парижским (в котором все вопросы решаются исходя из политической точки зрения) и Лондонским (куда входят в основном зарубежные банки-кредиторы, все вопросы решаются исходя из чисто коммерческого подхода) клубами, а также ОВВЗ 3-й серии.

Динамика объёма и структуры государственного внешнего долга показана на диаграмме (Приложение 3). Наблюдается увеличение доли расходов по обслуживанию государственного внешнего долга в объёмах ВНП.

Проблема внешней задолженности требует постоянного контроля, поскольку может оказывать очень серьёзное негативное влияние на развитие страны в долгосрочной перспективе (например, финансовая изоляция в случае дефолта по внешнему долгу). Нельзя забывать, что глубокий более чем десятилетний кризис в Латинской Америке, сопровождавшийся длительным спадом производства и исключительно высокой инфляцией, был спровоцирован именно крупными внешними долгами.

Глава 3. Проблемы управления государственными заимствованиямии пути их решения

В настоящее время Министерство финансов, в чьей компетенции находится управление государственным долгом, вынуждено концентрироваться на решении оперативных задач, главным образом связанных с распределением имеющихся финансовых средств. По этой причине политика заимствований, которая проводится Минфином, в большей мере подчиняется текущим потребностям, не обеспечивая в должной мере решение стратегических задач по управлению обязательствами государства.

Основную роль в регулировании рынка государственных бумаг выполняет независимый Центральный банк. Однако его деятельность в качестве крупнейшего оператора на этом рынке подчиняется задачам, имеющим приоритет для данного органа: контролю над денежной массой, защите режима обменного курса рубля, поддержке банковской системы. Такие приоритеты монетарной власти делают малоэффективным использование рыночных механизмов для обеспечения функций по управлению государственным долгом. Роль других крупнейших участников рынка государственных бумаг – Сбербанка и Внешэкономбанка - еще более противоречива. Они имеют собственные коммерческие интересы, нередко отличающиеся от государственных, и должны, кроме того, обеспечивать интересы вкладчиков.

Крайне важно выделение особой функции по управлению государственным долгом, которая должна быть возложена на орган (назовём его агентством), призванный координировать деятельность других органов исполнительной власти - Министерства финансов и Центрального банка. При этом такое агентство должно быть полностью независимым от этих органов. К его компетенции необходимо отнести установление норм и правил, регулирующих рынки инструментов внутреннего долга, в частности определение первичных дилеров. Кроме того, агентство должно обеспечить выполнение необходимых регуляторных и координирующих функций по отношению к региональным и муниципальным властям, осуществляющим эмиссию обязательств на внутренних и внешних рынках.

Независимость органа управления госдолгом необходима в первую очередь для того, чтобы решения в отношении текущего управления обязательствами страны принимались оперативно, без какого-либо политического давления. Такое агентство должно также иметь свободу в выборе инструментов, используемых при управлении долгом. Кроме того, его независимый статус будет затруднять принятие нереалистичных бюджетов (по крайней мере, в той же степени, в какой независимый статус Центрального банка затрудняет эмиссионное финансирование расходов бюджета).

Создание агентства по управлению государственным долгом крайне важно для обеспечения сбалансированности федерального бюджета. Дополнительная эмиссия государственных обязательств может происходить в виде особой процедуры с утверждением квартальных цифр и передачей в доверительное управление агентства реальных и финансовых активов государства под обеспечение новых выпусков. Взаимодействие агентства с Министерством финансов должно осуществляться через утверждение расписания первичного профицита или дефицита по месяцам.

После утверждения показателей дефицита становится известно точное расписание погашения долгов и уплаты процентов. Имея такой план, можно приступать к организации выпуска новых долговых инструментов, согласующегося с критерием минимизации стоимости обслуживания. Расписание выпусков составляется таким образом, чтобы обеспечить погашение дорогих с точки зрения обслуживания обязательств и выпуск дешевых при заданной общей сумме погашения и дефицита.

Агентство должно иметь счета в Центральном банке, используемые для выполнения текущих функций и накопления резервов. Имея достаточное количество финансовых резервов, оно могло бы стать одним из крупнейших игроков на рынках государственных бумаг. Это позволило бы ему активно проводить именно ту политику, которая в наибольшей мере отвечает задачам управления государственными обязательствами.

Основными функциями, которые должно выполнять агентство, на наш взгляд, являются следующие:

1) Управление дюрацией государственных обязательств

Чтобы обеспечить хеджирование от процентных рисков, необходимо согласованное управление единой временной структурой внешних и внутренних государственных заимствований. Одним из основных методов оперативного управления единой временной структурой долга должна стать его реструктуризация, позволяющая оптимально управлять дюрацией. Для минимизации трансакционных затрат могут, в частности, использоваться современные финансовые инструменты и операции.

2) Управление валютной структурой долга

Разделение государственных заимствований на внешние и внутренние носит в значительной мере искусственный характер. С дальнейшей либерализацией передвижения капитала такое разграничение теряет смысл.

В настоящее время основной задачей является изменение валютной структуры государственных заимствований с целью минимизации стоимости обслуживания и хеджирования валютных рисков. При этом упор должен быть сделан на более адекватном отражении в управлении обязательствами структуры валютных поступлений в государственный бюджет.

3) Управление процентными выплатами

С целью минимизации стоимости обслуживания долга важно обеспечить гибкое управление структурой процентных выплат. Необходимо осуществлять замещение текущих выплат по фиксированной и плавающей ставке с учетом наиболее привлекательной валюты. Основным инструментом реализации таких сделок должны стать процентные свопы.

4) Управление кассовыми потоками

Система управления государственным долгом должна обеспечивать все текущие выплаты по погашению и обслуживанию долга. Необходимо постоянное согласование графика выплат с поступлениями от Министерства финансов, предназначенными для погашения обязательств. Управление кассовыми потоками должно минимизировать риски, возникающие в связи с нехваткой ликвидности. Оперативное управление потоками выплат и поступлений должно минимизировать риск неуплаты и рефинансовый риск.

5) Управление ликвидностью рынка долговых инструментов

В функции управления государственным долгом должно также входить поддержание рынка внутренних и внешних государственных обязательств. Это могло бы стать прямой задачей органа, ответственного за управление государственным долгом.

Помимо традиционных операций в управлении государственным долгом следует уделять больше внимания современной технике финансового инжиниринга. Необходимо включить в практику производные инструменты, процентные и валютные свопы, фьючерсные и опционные контракты, конвертируемые облигации, облигации с правом досрочного погашения, инструменты типа стрипов и т.п. Использование производных инструментов позволит эффективно уменьшить не только текущую, но и перспективную стоимость долга, обеспечивая контроль над уровнем риска.

Кстати говоря, производные инструменты применяются в управлении рисками практически всеми финансовыми институтами. В условиях глобализации финансовых потоков перед системой управления государственными обязательствами стоят задачи не менее сложные с точки зрения управления рисками и финансового инжиниринга. Для эффективного выполнения функций экономии стоимости обслуживания долга и минимизации риска система управления государственными обязательствами должна в полной мере опираться на современные научные достижения и имеющийся в мировой практике инструментарий финансового инжиниринга.

Заключение

По итогам проведенного исследования сделаем следующие выводы:

Теория государственных заимствований неразрывно связана с теорией государственного бюджета и использует ряд основных бюджетных понятий, которые являются основополагающими при рассмотрении государственных заимствований.

Бюджетный дефицит - это превышение расходной части государственного бюджета над доходами бюджета.

Большинство правительств, как развитых, так и развивающихся стран не могут покрыть доходами своих расходов, сводя госбюджет с дефицитом на экономику в краткосрочном и долгосрочном периоде и о способах его финансирования.

Непосредственным итогом бюджетных дефицитов является их накопленная сумма за минусом бюджетных излишков - государственный долг

Существуют различные экономические методы, применяемые государством для балансирования бюджета и регулирования экономического цикла.

Существуют два различных способа, которыми федеральное правительство может финансировать дефицит: за счет займов у населения (посредством продажи процентных бумаг, или за счет выпуска новых денег его кредиторам). Встает вопрос, что является наиболее предпочтительным в покрытии инфляционных кризисных отрывов - правительственные расходы или налоги? В значительной степени этот вопрос решается по-разному в зависимости от взглядов и величины государственного сектора.

Существует три различных подхода к решению проблемы сбалансированности бюджета:

1. Ежегодно балансируемый бюджет;

2. Бюджет, балансируемый на циклической основе;

3. Концепция функциональных финансов.

Современная фискальная политика признает использование бюджетных дефицитов для целей стабилизации экономики. А это может привести к образованию и росту государственных заимствований.

Причинами возникновения государственных заимствований обычно являются трудные периоды для экономики: войны, спады и т.д.

Существует несколько классификаций государственных заимствований в зависимости от признака, положенного в основу данной классификации.

Государственные заимствования подразделяется на капитальный и текущий. Согласно действующему законодательству, следует выделять государственный и общегосударственный долг.

Важнейшим критерием для принятия решения об использовании того или иного средства платежа должно выступать соотношение их цен, как в момент платежа, так и в прогнозируемой перспективе. Использование для целей обслуживания и погашения долга более дешевых средств платежа при дальнейшем их неизбежном удорожании, к тому же при наличии более дорогих альтернатив, является неоптимальным и ведет к существенным экономическим потерям.

Задачи обеспечения экономического роста и интеграции в мировое хозяйство требуют от законодательной власти перехода на общепризнанные методические стандарты, разработанные, в частности, МВФ, Всемирным банком. Если для национального банка первостепенное значение приобретает деление государственных заимствований на рублевую и валютную составляющие, то для правительства крайне важно четко контролировать связь государственных заимствований с бюджетным дефицитом и источниками его покрытия.

Величина дефицита государственного бюджета отражает, как правило, размеры дефицита всей системы государственных финансов: бюджета центрального правительства, региональных и местных бюджетов, бюджета системы социального страхования. Среди способов финансирования дефицита бюджета наиболее инфляционным является его финансирование за счет увеличения активов национальных денежных властей безотносительно к тому, каким конкретно образом это происходит – путем прямого эмиссионного кредитования правительства или в результате приобретения государственных ценных бумаг.

В качестве денежных властей выступают органы, ответственные за денежную эмиссию и денежное обращение, - центральные банки, валютные комитеты, в редких случаях сами правительства, если это предусмотрено соответствующим законодательством.

Величина дефицита государственного бюджета в известной мере является производной от экономического и политического положения страны и в то же время в немалой степени его и предопределяет.

Список литератур ы

1. Налоговый кодекс Российской Федерации - часть первая от 31 июля 1998 г. № 146-ФЗ и часть вторая от 5 августа 2000 г. № 117-ФЗ (с последними изменениями и дополнениями);

2. Бюджетный кодекс Российской Федерации от 31 июля 1998 г. № 145-ФЗ (с последними изменениями и дополнениями);

3. Федеральный закон от 2 декабря 2009 г. N 308-ФЗ «О федеральном бюджете на 2010 год и на плановый период 2011 и 2012 годов»

4. Федеральный закон от 10 июля 2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (с последними изменениями и дополнениями от 22.09.2009 г.);

5. Федеральный закон от 10 декабря 2003 г. № 173-ФЗ «О валютном регулировании и валютном контроле» (с последними изменениями и дополнениями);

6. Борисов Е.Ф. Экономическая теория: Учебник. - М.: Юристъ,2002. - 568с.

7. Финансы. Денежное обращение. Кредит: Учебник для вузов/ Л.А. Дробозина, Л.П. Окунева, Л.Д. Андросова и др.; Под ред. проф. Л.А. Дробозиновй. – М.: Юнити, 2000;

8. Финансы: учебник для студентов вузов, обучающихся по экономическим специальностям, специальности «Финансы и кредит» (080105) / Под ред. Г.Б. Поляка. – 3-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2007.- 703 с. – (Серия «Золотой фонд российских учебников»).

9. Экономика России: Учеб. пособие. – М.: Юристъ, 2002. – 320с.;

10. Экономическая теория: Учебник. – Изд. Испр. и доп. / Под общ. ред. акад. В.И. Видяпина, А.И. Добрынина, Г.П. Журавлёвой, Л.С. Тарасевича. – М.: ИНФРА-М, 2007. – 672 С.;

11. Интернет - публикации.

Приложение 1

Государственные заимствования

Государственные заимствования РФ - займы и кредиты, по которым

возникают долговые обязательства РФ , привлекаемые от:

- физических и юридических лиц

- иностранных государств

- международных финансовых организаций

Внешние - выраженные в

Внутренние - выраженные в валюте РФ иностранной валюте

Государственные заимствования субъектов РФ (муниципальные заимствования) - займы и кредиты, привлекаемые от физических и юридических лиц, по которым возникают долговые обязательства субъектов РФ (муниципальных образований), выраженные в валюте обязательств

Приложение 2

Приложение 3

Приложение 4

Предстоящие выплаты по внешнему долгу Российской Федерации