Влияние финансовой структуры капитала на рентабельность компании ООО Стройкомплект

СОДЕРЖАНИЕ: Оглавление Оглавление 1 1.1 Обзор подходов к определению сущности капитала, классические модели структуры капитала предприятия 5 1.2 Необходимость управления капиталом предприятия 16Оглавление

[1] .

Реальный капитал делится на основной и оборотный капитал. К основному капиталу обычно относят имущество, служащее больше одного года. В России основной капитал называют основными фондами.

К реальному оборотному капиталу следует относить только материальные оборотные средства, т.е. производственные запасы, незавершенное производство, запасы готовой продукции и товары для перепродажи. Это экономическое определение оборотного капитала.

Нередко капитал делят по сферам его применения: производственный (промышленный), торговый, финансовый (ссудный) и т.д.

Владельцы капитала получают доход от его использования. В случае со ссудным капиталом доход приобретает форму процента. В остальных случаях (это другие виды денежного капитала или не весь реальный капитал) доход приобретает форму прибыли. Она может быть в разных вариантах: прибыль фирмы, дивиденды владельца акций, роялти владельца интеллектуального капитала, например, собственника патента) и др.

Классификация имущества организации

По составу и функциональной роли

1) Внеоборотные активы: основные средства, капитальные вложения, долгосрочные финансовые вложения, нематериальные активы;

2) Оборотные активы: производственные запасы, денежные средства, краткосрочные финансовые вложения, средства в расчетах

По источникам образования и целевому направлению

1) собственные средства (уставной капитал, резервный капитал, прибыль); [2]

2) заемные средства (кредиты и займы, кредиторская задолженность)

Нематериальные активы организации

Их появление связано с развитием рыночным отношений и с необходимостью приближения к мировой практике рыночного хозяйствования. Это долгосрочные вложения предприятий в приобретение прав на имущество, не имеющее материальную форму, но приносящее определенный доход предприятию[3] .

Нематериальные активы числятся в составе активов предприятия до тех пор, пока приносят доход. В течении расчетного срока они должны быть самортизированы, т.е. перенести свою стоимость на стоимость изготавливаемой продукции.

Стоимость нематериальных активов включает расходы на их приобретение и доведение до состояния, когда они могут быть использованы с выгодой для предприятия. Они учитываются по новому плану счетов на счете 04 – Нематериальные активы, а износ учитывается на счете 05.

Основные фонды как часть имущества предприятия

Основной капитал (основные фонды) является главной составной частью капитала фирм в большинстве отраслей, прежде всего в реальном секторе. Например, в России в 2009 г. соотношение между основным и оборотным капиталом в целом по промышленности составляло 9:1.

Основные средства это денежное выражение основных фондов как материальных ценностей, имеющих длительный период функционирования.

Основные фонды[4] :

1. По функциональному назначению

а) Производственные

б) Непроизводственные

2. Отраслевой признак

а) Промышленные

б) Сельское хозяйство

в) Транспорт

3. Вещественно-натуральный состав

а) Здания, сооружения

б) Оборудование

4. Принадлежность

а) Собственные

б) Арендованные

5. По использованию

а) Находятся в эксплуатации

б) В запасе, на консервации

Виды стоимости основных фондов:

1. Первоначальная стоимость. Сумма затрат на приобретение, изготовление, доставку, монтаж.

2. Восстановительная стоимость – затраты на воспроизводство основных фондов в современных условиях (как правило, стоимость устанавливается во время переоценки основных фондов).

3. Остаточная стоимость. Представляет собой разность между первоначальной или восстановительной стоимостью основных фондов и суммой их износа.

Основные фонды поступают на предприятие по следующим каналам:

1. Через капитальные вложения

2. Путем передачи объектов учредителями акционерного общества в счет своих взносов в уставный капитал.

3. Посредством безвозмездного получения основных средств от государственных органов, юридических и физических лиц.

Понятие необоротных активов предприятия

Необоротные средства характеризуются следующими особенностями:

1. Служат в течение длительного периода (более одного года)

2. Не изменяют своего натурального вида (формы)

3. Либо совсем не изнашиваются, либо изнашиваются постепенно в течение ряда лет

4. Они переносят свою стоимость на готовую продукцию частями (постепенно) в течение всего нормативного срока их службы (путем начисления амортизации).

Понятие капитальных вложений и инвестиций предприятия

Инвестирование представляет собой один из наиболее важных аспектов деятельности любой динамично развивающейся коммерческой организации, руководство которой отдает приоритет рентабельности с позиции долгосрочной, а не краткосрочной перспективы. Инвестиции способствуют решению организациями ряда серьезнейших задач, среди которых можно выделить следующие:

1) расширение существующей предпринимательской деятельности;

2) приобретение новых производств;

3) диверсификация бизнеса за счет освоения новых областей и направлений.

В процессе своей деятельности практически все коммерческие организации в той или иной степени сталкиваются с необходимостью инвестиций. Даже предприятия, которые по каким-либо причинам не стремятся к расширению своего бизнеса рано или поздно вынуждены обновлять основные фонды также предполагает инвестирование, всех случаях, осуществляя инвестирование, организация стремится прибыльно разместить капитал. Инвестиционный анализ призван при этом ответить на вопрос: «Какой из проектов капиталовложений выгоден организации?»

В то же время целью, которую ставит перед собой организация, планируя инвестиции, не обязательно является извлечение прибыли в буквальном значении этого слова. Инвестиционные проекты могут быть сами по себе убыточными в экономическом смысле, но приносящими косвенный доход за счет обретения стабильности в обеспечении сырьем и полуфабрикатами, выхода на новые рынки сырья и сбыта продукции, достижения некоторого социального эффекта, снижения затрат по другим проектам и производствам, улучшения потребительских свойств продукции, решения вопросов охраны окружающей среды и др.

Принятие решений инвестиционного характера осложняется рядом факторов: вид инвестиции; стоимость инвестиционного проекта; множественность доступных проектов; ограниченность финансовых ресурсов, доступных для инвестирования; риск, связанный с принятием того или иного решения, и т.д. Кроме того, в нашей стране сложность принятия инвестиционных решений усугубляется неопределенностью ситуации и наличием инфляции.

С переходом на рыночные отношения все большую роль в инвестиционной деятельности стали играть отдельные субъекты РФ и коммерческие организации, в связи с перераспределением финансовых потоков в пользу последних.

Под инвестиционной политикой коммерческой организации понимается комплекс мероприятий, обеспечивающих выгодное вложение собственных, заемных и других средств в инвестиции с целью обеспечения стабильной финансовой устойчивости организации в ближайшей и дальнейшей перспективе.

![]() Инвестиционная политика, как уже отмечалось, является частью экономической политики предприятия и тесно связана с другими ее составными частями (научно-технической, амортизационной, ценовой и др.).

Инвестиционная политика, как уже отмечалось, является частью экономической политики предприятия и тесно связана с другими ее составными частями (научно-технической, амортизационной, ценовой и др.).

Рассмотрим кратко сущность основных блоков инвестиционной политики на микроуровне.

Сущность блока «Выбор и обоснование приоритетных направлений вложения инвестиций» характеризует само его название. В этом блоке на основе экономического обоснования и стратегических целей развития предприятия на будущее выбираются приоритетные направления вложения инвестиций. Эти направления ранжируются по важности, последовательности и срокам вложения инвестиций.

В блоке «Изыскание источников финансирования инвестиций» на основе анализа денежных потоков выявляются возможности финансирования капитальных вложений за счет собственных средств. Если их недостаточно для реализации инвестиционной политики, то изыскиваются и обосновываются другие возможные источники финансирования (лизинг, кредит, иностранные инвестиции и др.).

В блоке «Формирование оптимального инвестиционного портфеля предприятия» на основе вышеуказанных двух блоков формируется оптимальный инвестиционный портфель предприятия. В нем указываются наиболее эффективные инвестиционные проекты, принятые к реализации, ценные бумаги с указанием источника финансирования.

В блоке «Недопущение чрезмерного морального и физического износа ОПФ» предусматриваются конкретные мероприятия по своевременному вводу новой техники и технологии и снятию с производства всего морально и физически изношенного имущества. Реализация этого блока возможна только на основе систематического анализа состояния ОПФ, особенно активной части.

Блок «Совершенствование видовой, технологической и возрастной структуры основных производственных фондов» тесно взаимосвязан с предыдущим блоком. В нем предусматриваются конкретные меры по совершенствованию структуры основных производственных фондов. Целесообразность наличия такого блока связана с необходимостью повышения эффективности капитальных вложений, так как она в значительной мере зависит от совершенства структур основных производственных фондов.[5]

В блоке «Рациональное использование амортизационных отчислений и прибыли на предприятии» предусматривается продуманная и эффективная политика использования амортизационных отчислений. Они должны служить основным источником финансирования капитальных вложений и иметь строго целевой характер.

Сущность блока «Увеличение и улучшение использования производственных мощностей» раскрывает само название этого блока.

На каждом предприятии ввод дополнительных производственных мощностей должен осуществляться только с учетом полного использования уже имеющихся производственных мощностей. Нарушение этого принципа возможно только в исключительных случаях,![]() когда, например, выпуск принципиально новой продукции не может быть осуществлен на имеющихся производственных мощностях.

когда, например, выпуск принципиально новой продукции не может быть осуществлен на имеющихся производственных мощностях.

Блок «Оценка влияния инвестиционной политики на финансовые результаты работы предприятия» является как бы замыкающим. В нем приводятся прогнозные расчеты, как повлияет реализация инвестиционной политики на финансовые результаты работы предприятия на ближайшую и дальнюю перспективу.

Инвестиционная политика на предприятии должна вытекать стратегических целей предприятий, т. е. из перспективного плана экономического и социального развития, а в конечном итоге она должна быть направлена на обеспечение финансовой устойчивости предприятия не только на сегодня, но и на будущее. Если этой цели нет, то ни о какой инвестиционной политике не может быть и речи.

Источники финансирования капитальных вложений

Система финансирования инвестиционного процесса складывается из органического единства источников, методов и форм финансирования инвестиционной деятельности. В современных условиях основными источниками финансирования инвестиций являются:

- чистая прибыль предприятия;

- амортизационные отчисления;

- внутрихозяйственные резервы и другие средства предприятия;

- денежные средства, аккумулируемые кредитно-банковской системой;

- кредиты и займы международных организаций и иностранных инвесторов;

- средства, полученные от эмиссии ценных бумаг;

- внутрисистемное целевое финансирование (поступление средств на конкретные цели от вышестоящей организации);

- средства бюджетов различных уровней;

- другие.

Источники средств, используемые предприятием для финансирования своей инвестиционной деятельности, принято подразделять на собственные, заемные и привлеченные.

К собственным источникам финансирования инвестиций относятся: прибыль, амортизационные отчисления, внутрихозяйственные резервы, средства, выплачиваемые органами страхования в виде возмещения потерь от аварий, стихийных бедствий и др.

К заемным источникам относятся: кредиты банков и кредиты организаций; эмиссия облигаций; целевой государственный кредит; налоговый инвестиционный кредит; инвестиционный лизин, инвестиционный селенг.

К привлеченным средствам относятся: эмиссия обыкновенных акций; эмиссия инвестиционных сертификатов; взносы инвесторов в уставной фонд; безвозмездно предоставленные средства и др.

По степени генерации риска источники можно классифицировать на генерирующие риск и безрисковые. Классификация по данному признаку может оказаться полезной при определении оптимальной структуры финансирования инвестиций.

К безрисковым источникам финансирования относятся те, пользование которых не ведет к увеличению рисков предприятия, это нераспределенная прибыль; амортизационные отчисления; фонды развития потребительской кооперации (для организаций потребительской кооперации); внутрисистемное целевое финансирование (поступление средств на конкретные цели от вышестоящих организаций нижестоящим).

К источникам, генерирующим риск, относятся те, привлечение которых ведет к увеличению рисков предприятия. К ним относят заемные источники (привлечение этих источников увеличивает финансовый риск предприятия, так как их привлечение связано с безусловным обязательством возвратить долг в установленный срок с уплатой процента за пользование); эмиссию обыкновенных акций (использование данного источника связано с акционерным риском).

Изменение структуры инвестиций в основной капитал по формам собственности в динамике показано в табл. 1.1.

Таблица 1.1. Структура инвестиций в основной капитал по формам собственности в динамике (в процентах к итогу).

| 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | |

| Всего, | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| В том числе по формам собственности инвесторов (заказчиков): | |||||||

| Российская | 97,3 | 95,7 | 93,1 | 88,7 | 86,3 | 85,5 | 86,3 |

| Государственная | 31,3 | 24,5 | 22,8 | 22,8 | 23,9 | 22,1 | 19,5 |

| Муниципальная | 6,3 | 5,4 | 5,2 | 4,7 | 4,5 | 4,9 | 4,5 |

| Частная | 13,4 | 22,7 | 30,1 | 24,4 | 29,9 | 36,7 | 43,9 |

| Общественных и религиозных организаций (объединений) | 0,1 | 0,1 | 0,1 | 0,1 | 0,1 | 0,1 | 0,1 |

| Потребительской кооперации | – | – | – | – | 0,1 | 0,1 | 0,1 |

| Иностранная | – | 1,2 | 2,5 | 3,5 | 1,5 | 2,3 | 3,3 |

| Смешанная российская | 46,2 | 43,0 | 34,9 | 36,7 | 27,8 | 21,6 | 18,2 |

| Совместная российская и иностранная | 2,7 | 3,1 | 4,4 | 7,8 | 12,2 | 12,2 | 10,4 |

Из этих данных следует, что доля государственных и муниципальных инвестиций в основной капитал снижается, а доля частной собственности увеличивается. В условиях рыночных отношений это закономерное явление.

Под структурой инвестиций по источникам финансирования соответственно понимается их распределение и соотношение в разрезе источников финансирования. Совершенствование этой структуры инвестиций заключается в повышении доли внебюджетных средств до оптимального уровня. Под этим нами понимается оптимальная доля участия государства в инвестиционном процессе.

Структура инвестиций в основной капитал по источникам финансирования за последние годы также существенно изменилась, о чем свидетельствуют данные, приведенные в табл. 1.2.

Таблица 1.2 Структура инвестиций в основной капитал по формам собственности в динамике (в процентах к итогу)

| 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | |

| Инвестиции в основной капитал — всего, | ||||||||

| в том числе по источникам финансирования: | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| собственные средства | 49,0 | 52,3 | 60,8 | 53,2 | 52,4 | 47,5 | 49,4 | 48,0 |

| из них: | ||||||||

| прибыль, остающаяся в распоряжении организации | 20,9 | 15,0 | 13,2 | 13,2 | 15,9 | 23,4 | 24,0 | 20,5 |

| амортизация | 22,6 | 27,6 | 26,5 | … | … | 18,1 | 18,5 | 23,5 |

| привлеченные средства | 51,0 | 47,7 | 39,2 | 46,8 | 47,6 | 53,9 | 50,6 | 52,0 |

| из них: | ||||||||

| бюджетные средства (средства консолидированного бюджета), | 21,82 | 20,1 | 20,7 | 19,1 | 17,0 | 22,0 | 20,4 | 29,6 |

| в том числе: | ||||||||

| из федерального бюджета | 10,1 | 9,9 | 10,2 | 6,5 | 6,4 | 6,0 | 5,8 | 6,0 |

| из бюджетов субъектов Российской Федерации и местных бюджетов | 10,3 | 10,2 | 10,5 | 12,6 | 10,6 | 16,0 | 14,6 | 13,6 |

Сущность этих изменений заключается в следующем:

1) наблюдается явная тенденция сокращения доли инвестиций, финансируемых из средств федерального бюджета. За анализируемый период эта доля сократилась с 10,1 до 6,0%;

2) доля средств, выделяемых из бюджетов субъектов Российской Федерации и местных бюджетов на финансирование инвестиций, имеет хотя и не явную, но тенденцию к увеличению;

3) доля собственных средств за анализируемый период изменилась противоречиво;

4) привлеченные средства как источник финансирования инвестиций за анализируемый период также изменялись противоречиво.

На основе этих изменений можно сделать следующие выводы:

- в целом структура инвестиций в основной капитал по источникам финансирования имеет тенденцию к улучшению. Позитивность этих изменений заключается в том, что доля средств из федерального бюджета снижается, а доля средств коммерческих организаций увеличивается, что характерно для рыночной экономики. Всей историей развития рыночных отношений доказано, что частные инвестиции используются лучше, чем бюджетные;

- за анализируемый период развития экономики Российской Федерации повысилась роль бюджетов субъектов Российской Федерации в осуществлении инвестиционной политики.

Следует различать понятия «источники финансирования инвестиций» и «методы финансирования инвестиций».

Источники финансирования инвестиций – это денежные средства, которые могут использоваться в качестве инвестиционных ресурсов.

Метод финансирования инвестиций – это механизм привлечения инвестиционных ресурсов с целью финансирования инвестиционного процесса.

В научной и учебной литературе встречается такое понятие, как «формы финансирования». Некоторые авторы это понятие отождествляют с пониятием «методы финансирования». В данной работе под формой финансирования понимаются внешние проявления сущности метода финансирования.

В научной литературе выделяются следующие основные методы финансирования инвестиций:

- самофинансирование;

- эмиссия акций;

- кредитное финансирование;

- лизинг;

- смешанное финансирование;

- проектное финансирование.

В российской практике наибольшее распространение получили такие методы, как самофинансирование, кредитное финансирование, государственное финансирование и смешанное.

Существуют различные подходы к трактовке понятия финансовый инструмент, а именно, различные трактовки этого понятия встречаются у З.А. Завьяловой, Е.С. Стояновой, А.Д. Шеремета. В наиболее общем виде под финансовым инструментом понимается любой контракт, по которому происходит одновременное увеличение финансовых активов одного предприятия и финансовых обязательств другого предприятия.

Финансовые активы включают:

- денежные средства;

- контрактное право получить от другого предприятия денежные средства или любой другой вид финансовых активов;

- контрактное право обмена финансовыми инструментами с другим предприятием на потенциально выгодных условиях;

- акции другого предприятия.

К финансовым обязательствам относятся контрактные обязательства:

- выплатить денежные средства или предоставить какой-то иной вид финансовых активов другому предприятию;

- обменяться финансовыми инструментами с другим предприятием на потенциально невыгодных условиях (в частности, такая ситуация может возникнуть при вынужденной продаже дебиторской задолженности).

Финансовые инструменты подразделяются на первичные (денежные средства, ценные бумаги, кредиторская и дебиторская задолженность по текущим операциям) и вторичные, или производные (финансовые опционы, фьючерсы, форвардные контракты, процентные свопы, валютные свопы).

Существует и более упрощенное понимание сущности понятия финансовый инструмент. В соответствии с ним выделяют три основные категории финансовых инструментов: денежные средства (средства в кассе и на расчетном счете, валюта), кредитные инструменты (облигации, форвардные контракты, фьючерсы, опционы, свопы и др.) и способы участия в уставном капитале (акции и паи).

Таким образом, в рамках данного пункта были рассмотрены различные подходы к пониманию капитала. Далее в работе будет использовано понятие капитала – в самом широком смысле, т.е. включающим в себя не только, например, собственный и заемный капитал, но и инвестиции – как инструмент управления эффективностью капитала. Поэтому столь широкое и комплексное понятие капитала нуждается в жестком управлении оптимизации. О необходимости управления капиталом предприятия будет рассказано в следующем пункте.

1.2 Необходимость управления капиталом предприятия

Основной капитал организации состоит из двух частей: средств труда для производственной деятельности (производственный капитал) и средств труда для удовлетворения социально- бытовых нужд работников (непроизводственный капитал)[6] .

К производственным основным фондам относятся средства труда, функционирующие в сфере материального производства, которые, постепенно изнашиваясь, переносят свою стоимость по частям на создаваемый продукт. Производственный капитал определяет потенциальные возможности выпуска продукции, служат базой для расчета производственной мощности предприятия.

К непроизводственным основным фондам относятся фонды, которые функционируют в отраслях непроизводственной сферы, то есть предназначены для целей непроизводственного потребления.

Обе части основного капитала организации, в свою очередь, подразделяются на следующие группы: здания; сооружения; рабочие и силовые машины и оборудование; измерительные и регулирующие приборы и устройства; вычислительная техника; транспортные средства; инструмент; производственный и хозяйственный инвентарь; рабочий продуктовый племенной скот и многолетние насаждения; прочие основные средства; капитальные вложения на коренное улучшение земель; капитальные вложения в арендованные объекты; земельные участки и объекты пользования, находящиеся в собственности организации.

Под структурой основного капитала понимают соотношение между составляющими его элементами (в процентах или долях).

Наряду с приведенной типовой классификацией основного капитала для более глубокого анализа и изучения тенденций изменения структуры и выявления резервов повышения эффективности их использования в практике применяются другие группировки. Например, общепринятым является изучение структуры с точки зрения активной и пассивной части основного капитала. К активным производственным основным фондам относят рабочие силовые машины и оборудование и транспортные средства. При их помощи рабочие непосредственно воздействуют на предметы труда. К пассивным фондам относят те основные средства, которые прямо не входят в процесс труда, но создают необходимые условия для деятельности рабочих и выпуска качественной продукции.

Удельный вес активной части основных производственных фондов характеризует прогрессивность структуры основного капитала организации. Он отражает долю их активной части в процентах к общей стоимости фондов предприятия. У разных организаций абсолютно разная структура основного капитала. Она зависит от вида выполняемых работ и выпускаемой продукции, условий деятельности организации. По структуре основных фондов можно судить о прогрессивности и результативности их использования в организации.

Технологическая структура основного капитала характеризуется удельным весом различных видов основных фондов внутри определенной их группы. Общий показатель - коэффициент технологической структуры, который представляет собой активных фондов в их общей балансовой стоимости. Чем выше его значение, тем большая часть основного капитала непосредственно участвует в процессе производства[7] .

Таким образом, состав и структура основного капитала организации зависит от конкретной организации, номенклатуры выпускаемой ею продукции и оказываемых услуг. В состав основного капитала включают производственные (активные и пассивные) и непроизводственные фонды. Основным показателем структуры капитала, характеризующим эффективность его использования является коэффициент технологической структуры.

Теория структуры капитала базируется на сравнении затрат на привлечение собственного и заемного капитала и степени влияния различных комбинированных вариантов финансирования на рыночную оценку (рис.1).

![]() Теории структуры капитала

Теории структуры капитала

|

|

Рис. 1. Основные теории структуры капитала

Наибольшую известность и применение в мировой практике получили статические теории структуры капитала, обосновывающие существование оптимальной структуры, которая максимизирует оценку капитала. Эти теории рекомендуют принятие решений о выборе источников финансирования (собственные или заемные средства) строить исходя из оптимальной структуры капитала. Если оптимальная структура определена, то достижение этой пропорции в элементах капитала должно стать целью руководства и в этой пропорции следует увеличивать капитал.[8]

В статическом подходе существуют две альтернативные теории структуры капитала, объясняющие влияние привлечения заемного капитала на стоимость используемого капитала и соответственно на текущую рыночную оценку активов корпорации:

1) традиционная теория,

2) теория Миллера-Модильяни[9] .

В настоящее время наибольшее признание получила компромиссная теория структуры капитала (оптимальная структура находится как компромисс между налоговыми преимуществами привлечения заемного капитала и издержками банкротства), которая не позволяет для конкретной корпорации рассчитать наилучшее сочетание собственного и заемного капитала, но формулирует общие рекомендации при принятии решений.

Динамические модели учитывают постоянный поток информации, который получает рынок по данной корпорации. Рассматривается большее число инструментов принятия решений. Управление источниками финансирования не сводится к установлению целевой структуры капитала, так как включает выбор между краткосрочными и долгосрочными источниками и управление собственными источниками (принятие решений по структуре собственного капитала).

Теория структуры капитала исходит из утверждения, что цена фирмы V складывается из текущей рыночной цены собственного капитала S (текущей оценки (РV) будущих денежных потоков владельцам собственного капитала) и текущей рыночной цены заемного капитала (РV будущих потоков владельцам заемного капитала):

V = S + D

Коэффициент долгосрочной задолженности может рассчитываться:

1) как доля заемного капитала в общем капитале корпорации по рыночной оценке D/V;

2) как соотношение собственного и заемного капиталов по рыночной оценке D/S.

Так как балансовые оценки акционерного капитала часто не отражают «истинную» величину капитала, то использование их в принятии решений по структуре капитала недопустимо.

Традиционный подход. До работ Миллера-Модильяни по теории структуры капитала (до 1958 года) существовал подход, основанный на анализе финансовых решений. Практика показывала, что с ростом доли заемных средств до некоторого уровня стоимость собственного капитала не менялась, а затем увеличивалась возрастающими темпами. Стоимость заемного капитала вне зависимости от его величины ниже стоимости собственного капитала из-за меньшего риска: kd ks (kd- риск использования заёмного капитала; ks- риск использования собственного капитала). При небольшом увеличении доли заемных средств стоимость заемного капитала неизменна или даже снижается (положительная оценка корпорации привлекает инвесторов и больший заем обходится дешевле), а начиная с некоторого уровня D*/V стоимость заемного капитала растет.

Так как средневзвешенная стоимость капитала определяется из стоимости собственного и заемного капитала и их весов (WACC=kdD/V+ks(V-D)/V), то с увеличением коэффициента задолженности WАСС до определенного уровня D* снижается, а затем начинает расти.

Традиционный подход предполагает, что корпорация, имеющая заемный капитал (до определенного уровня), рыночно оценивается выше, чем фирма без заемных средств долгосрочного финансирования. Теория Модельяни-Миллера. Данная модель предполагает наличие следующих допущений, что на рынке:

1. инвесторы ведут себя рационально и одинаково информированно;

2. предоставление и получение долга происходит по безрисковой ставке;

3. не существует различий между корпоративным и персональным заимствованием;

4. отсутствует налогообложение прибыли.

Эти ученые доказали, что при указанных обстоятельствах стоимость фирмы и средневзвешенная стоимость капитала не зависит от финансового рычага. То есть вместе с ростом финансового рычага стоимость капитала фирмы растёт таким образом, что полностью нейтрализует эффект от увеличения удельного веса заёмного капитала. В результате при изменении финансового рычага WACC = const (рис.2).

Стоимость

капитала

Финансовый рычаг

Рис. 2. Формирование средневзвешенной стоимости капитала

Позднее Модильяни и Миллер модифицировали свою теорию, введя в неё возможность налогообложения прибыли. Учитывая, что проценты по долгу выплачиваются в большинстве стран до налога на прибыль, использование заёмного капитала даёт возможность компании получить экономию на этом налоге. Это позволяет повысить чистые денежные потоки компании и соответственно повышает рыночную стоимость самой компании как приведенную стоимость её денежных потоков:

V=V0 +D*T, (1)

Где

- V – стоимость компании, использующей заёмный капитал в сумме D (рычаговой компании);

- V0 – стоимость той же компании при условии финансирования полностью за счет собственного капитала (нерычаговой компании);

- T – ставка налога на прибыль.

Стоимость собственного капитала рычаговой компании (Ke ) растет с увеличением финансового рычага. Однако из-за освобождения процентов по долгу от налога на прибыль этого роста Ke не достаточно, чтобы скомпенсировать падение средневзвешенной стоимости капитала, вызванного увеличением доли относительно дешевых заемных средств в структуре компании. В результате WACC рычаговой компании оказывается ниже, чем аналогичный показатель без рычаговой компании:

WACC=Ke0 *(1-(D*T)/(E+D)), (2)

где WACC – средневзвешенная стоимость капитала рычаговой компании;

Ke 0 - стоимость капитала безрычаговой кампании;

E, D – соответственно величина собственного и заемного капитала рычаговой компании[10] .

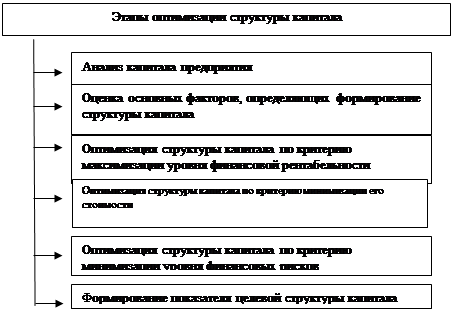

Процесс оптимизации структуры капитала предприятия осуществляется по следующим этапам:

Основной целью этого анализа является выявление тенденций динамики объема и состава капитала в предплановом периоде и их влияния на финансовую устойчивость и эффективность использования капитала. Анализ проводится в три стадии.

На первой стадии анализа:

- рассматривается динамика общего объема и основных составных элементов капитала в сопоставлении с динамикой объема производства и реализации продукции;

- определяется соотношение собственного и заемного капитала и его тенденции;

- в составе заемного капитала изучается соотношение долго- и краткосрочных финансовых обязательств;

- определяется размер просроченных финансовых обязательств, и выясняются причины просрочки.

На второй стадии анализа рассчитываются и изучаются в динамике следующие коэффициенты:

1) коэффициент автономии. Он позволяет определить в какой степени используемые предприятием активы сформированы за счет собственного капитала, т.е. долю чистых активов предприятия в общей их сумме;

2) коэффициент финансового левериджа (коэффициент финансирования). Он позволяет установить какая сумма заемных средств привлечена предприятием на единицу собственного капитала;

3) коэффициент долгосрочной финансовой независимости. Он характеризует отношение суммы собственного и долгосрочного заемного капитала к общей сумме используемого предприятием капитала и позволяет выявить финансовый потенциал предстоящего развития предприятия;

4) коэффициент соотношения долго- и краткосрочной задолженности. Он позволяет определить сумму привлечения долгосрочных финансовых кредитов в расчете на единицу краткосрочного заемного капитала, т.е. характеризует политику финансирования активов предприятия за счет заемных средств.

Эти коэффициенты характеризуют финансовую устойчивость предприятия.

На третьей стадии анализа оценивается эффективность использования капитала в целом и отдельных его элементов. Рассчитываются и рассматриваются в динамике следующие основные показатели:

1) период оборота капитала;

2) коэффициент рентабельности всего используемого капитала;

3) коэффициент рентабельности собственного капитала;

4) капиталоотдача;

5) капиталоемкость реализации продукции.

Оценка основных факторов, определяющих формирование структуры капитала .

Оптимизация структуры капитала

Оптимизация структуры капитала происходит по нескольким критериям:

1. Оптимизация структуры капитала по критерию максимизации уровня финансовой рентабельности

Для проведения таких оптимизационных расчетов используется механизм финансового левериджа.

2. Оптимизация структуры капитала по критерию минимизации его стоимости

Процесс этой оптимизации основан на предварительной оценке стоимости собственного и заемного капитала при разных условиях его привлечения и осуществлении многовариантных расчетов средневзвешенной стоимости капитала.

3. Оптимизация структуры капитала по критерию минимизации уровня финансовых рисков

Этот метод оптимизации структуры капитала связан с процессом дифференцированного выбора источников финансирования различных составных частей активов предприятия. В этих целях все активы предприятия подразделяются на три группы:

1) внеоборотные активы;

2) постоянная часть оборотных активов;

3) переменная часть оборотных активов.

В зависимости от своего отношения к финансовым рискам собственники или менеджеры предприятия избирают один из вариантов финансирования активов. Учитывая, что на современном этапе долгосрочные займы и ссуды предприятиям практически не предоставляются, избранная модель финансирования активов будет представлять соотношение собственного и заемного (краткосрочного) капитала, т.е. оптимизировать его структуру с этих позиций.[11]

Формирование показателя целевой структуры капитала

Предельные границы максимально рентабельной и минимально рискованной структуры капитала позволяют определить поле выбора конкретных его значений на плановый период. В процессе этого выбора учитываются ранее рассмотренные факторы, характеризующие индивидуальные особенности деятельности данного предприятия.

Окончательное решение, принимаемое по этому вопросу, позволяет сформировать на предстоящий период показатель «целевой структуры капитала», в соответствии с которым будет осуществляться последующее его формирование на предприятии путем привлечения финансовых средств из соответствующих источников.

1.3 Взаимосвязь между структурой капитала предприятия и показателями рентабельности

Одной из самых главных задач предприятия является оценка финансового положения предприятия, которая возможна при совокупности методов, позволяющих определить состояние дел предприятия в результате анализа его деятельности на конечном интервале времени.

Цель этого анализа - получение информации о его финансовом положении, платежеспособности и доходности.

Источниками анализа финансового положения предприятия являются формы отчета и приложения к ним, а также сведения из самого учета, если анализ проводится внутри предприятия. В конечном результате после анализа руководство предприятия получает картину его действительного состояния, а лицам, непосредственно не работающим на данном предприятии, но заинтересованным в его финансовом состоянии (например, кредиторам, которые должны быть уверены, что им заплатят; аудиторам, которым необходимо распознавать финансовые хитрости своих клиентов; вкладчикам и др.) - сведения, необходимые для беспристрастного суждения (например, о рациональности использования вложенных в предприятие дополнительных инвестиций и т.п.).

С помощью финансового анализа оценивается эффективность деятельности предприятия. Для отслеживания зависимости финансовых результатов деятельности от издержек и объемов реализации используется операционный анализ. Операционный анализ, отслеживающий зависимость финансовых результатов фирмы от объемов производства (реализации), является эффективным методом для оперативного и стратегического планирования. Задача операционного анализа - найти наиболее выгодное сочетание переменных и постоянных издержек, цены и объема реализации. Ключевыми элементами операционного анализа являются валовая маржа, операционный и финансовый рычаг, порог рентабельности и запас прочности фирмы.[12]

Операционный анализ - это анализ зависимостей финансовых результатов предприятия от издержек и объемов производства (реализации). Поэтому его называют также анализом издержки - объем - прибыль. Этот вид анализа считается одним из наиболее эффективных средств планирования и прогнозирования деятельности предприятия.

Для тщательного проведения анализа безубыточности необходимо провести разделение затрат с выделением как переменных, так и постоянных затрат. Смешанные затраты следует разделить на переменные и постоянные составляющие. Валовая маржа - это выручка от реализации товара (услуги) за вычетом переменных затрат. Максимизация валовой маржи - одна из главных целей менеджмента, так как именно она является источником покрытия постоянных издержек и формирования прибыли. Коэффициентом валовой маржи называется отношение валовой маржи к выручке от реализации. Порог рентабельности рассчитывается как отношение суммы постоянных издержек к коэффициенту валовой маржи. Превышение фактической выручки от реализации над порогом рентабельности составляет запас финансовой прочности фирмы. Действие операционного рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли. Этот эффект обусловлен различной степенью влияния постоянных и переменных издержек на формирование финансовых результатов деятельности фирмы при изменении объема производства (реализации). Сила воздействия операционного рычага рассчитывается как отношение валовой маржи к прибыли и показывает, сколько процентов изменения прибыли дает каждый процент изменения выручки. Сила действия операционного рычага максимальна при объеме продаж, близком к порогу рентабельности и уменьшается по мере удаления от порога рентабельности.

Порог рентабельности - это такая выручка (или объем реализации продукции в натуральном выражении), которая обеспечивает полное покрытие всех затрат (переменных и условно-постоянных) и имеет место нулевая прибыль. В рамках осуществления операционного анализа существует возможность определить не только порог рентабельности всего предприятия, но и отдельного вида продукции или услуг. Именно способность каждого товара отвечать за финансовое состояние положена в основу формирования ассортиментной политики предприятия. Предприятие начинает получать прибыль, когда фактическая выручка превышает пороговую. Чем больше это превышение, тем больше запас финансовой прочности предприятия и больше сумма прибыли. Запас финансовой прочности - это разность между фактической (или планируемой) выручкой от реализации и порогом рентабельности. Проведение операционного анализа требует от финансовых менеджеров не только широкого использования всех необходимых формул, но и умения на основе расчетов делать правильные выводы, а также разрабатывать возможные сценарии развития производства и просчитывать результаты, к которым они могут привести.

Операционный анализ, проведенный по основным продуктам, позволяет ответить на ключевые вопросы ведения бизнеса:

- какой продукт, либо направление бизнеса приносит наибольшую прибыль, а какие убыточны?

- производство каких продуктов расширять и финансировать, а производство каких продуктов сворачивать?

- каковы оптимальные цены на продукты?

- какие затраты наиболее значительны по каждому продукту?

- каким образом можно воздействовать на значимые статьи затрат?

На рисунке 3 представлена последовательность действий по проведению операционного анализа, которая не является жестко закрепленной, а лишь описывают логику анализа.

Анализируя основные показатели операционного анализа, можно экономически грамотно использовать ставки маржинальной прибыли, оптимизировать ассортимент выпускаемой продукции, принимать следующие решения: [13]

- по установлению цен на уже производимую и новую продукцию, ориентируясь на цены конкурентов;

- по выбору и замене оборудования;

- по производству у себя, либо покупки на стороне того или иного полуфабриката;

- по целесообразности принятия дополнительного заказа;

- по поиску вариантов изменения производственной мощности предприятия и т.д.

Оптимизация структуры капитала является одной из наиболее важных и сложных задач, решаемых в процессе управления его формированием при создании предприятия. Процесс оптимизации структуры капитала предприятия осуществляется по следующим этапам (рис.3).

Рис. 3. Этапы процесса оптимизации структуры капитала предприятия

В процессе проведения такого анализа рассчитываются и изучаются в динамике следующие коэффициенты:

а) коэффициент автономии. Он позволяет определить в какой степени используемые предприятием активы сформированы за счет собственного капитала, т.е. долю чистых активов предприятия в обшей их сумме;

б) коэффициент финансового левериджа (коэффициент финансирования). Он позволяет установить какая сумма заемных средств привлечена предприятием на единицу собственного капитала;

в) коэффициент долгосрочной финансовой независимости. Он характеризует отношение суммы собственного и долгосрочного заемного капитала к общей сумме используемого предприятием капитала и позволяет, выявить финансовый потенциал предстоящего развития предприятия;

г) коэффициент соотношения долго- и краткосрочной задолженности. Он позволяет определить сумму привлечении долгосрочных финансовых кредитов в расчете на единицу краткосрочного заемного капитала, т.е. характеризует политику финансирования активов предприятия за счет заемных средств.

Эффективность использования капитала в целом и отдельных его элементов. В процессе проведения такого анализа рассчитываются и рассматриваются в динамике следующие основные показатели:[14]

а) период оборота капитала. Он характеризует число дней, в течение которых осуществляется один оборот собственных и заемных средств, а также капитала в целом. Чем меньше период оборота капитала, тем выше при прочих равных условиях эффективность его использования на предприятии, так как каждый оборот капитала генерирует определенную дополнительную сумму прибыли;

б) коэффициент рентабельности всего используемого капитала. По своему численному значению он соответствует коэффициенту рентабельности совокупных активов, т.е. характеризует уровень экономической рентабельности;

в) коэффициент рентабельности собственного капитала. Этот показатель, характеризующий достигнутый уровень финансовой рентабельности предприятия, является одним из наиболее важных, так как он служит одним из критериев формирования оптимальной структуры капитала.

г) капиталоотдача. Этот показатель характеризует объем реализации продукции, приходящейся на единицу капитала, т.е. в определенной мере служит измерителем эффективности операционной деятельности предприятия;

д) капиталоемкость реализации продукции. Он показывает, какой объем капитала задействован для обеспечения выпуска единицы продукции и является базовым для моделирования потребности в капитале в предстоящем периоде с учетом отраслевых особенностей операционной деятельности.

С учетом этих факторов управление структурой капитала на предприятии сводится к двум основным направлениям

1) установлению оптимальных для данного предприятия пропорций использования собственного и заемного капитала;

2) обеспечению привлечения на предприятие необходимых видов и объемов капитала для достижения расчетных показателей его структуры.

3) Оптимизация структуры капитала по критерию максимизации уровня финансовой рентабельности. Для проведения таких оптимизационных расчетов используется механизм финансового левериджа.

4) Оптимизация структуры капитала по критерию минимизации его стоимости. Процесс этой оптимизации основан на предварительной оценке стоимости собственного и заемного капитала при разных условиях его привлечения и осуществлении многовариантных расчетов средневзвешенной стоимости капитала.

5) Оптимизация структуры капитала по критерию минимизации уровня финансовых рисков. Учет фактора риска в процессе управления капитала предприятия сопровождает подготовку практически всех управленческих решений. Концепция учета фактора риска состоит в объективной оценке его уровня с целью обеспечения формирования необходимого уровня доходности финансовых операций, связанных с использованием капитала, и разработки системы мероприятий, минимизирующих его негативные финансовые последствия для хозяйственной деятельности предприятия.

6) Формирование показателя целевой структуры капитала. Процесс оптимизации предполагает установление целевой структуры капитала. Под целевой структурой капитала понимается соотношение собственных и заемных финансовых средств предприятия, которое позволяет в полной мере обеспечить достижение избранного критерия ее оптимизации. Конкретная целевая структура капитала обеспечивает заданный уровень доходности и риска в деятельности предприятия, минимизирует средневзвешенную его стоимость или максимизирует рыночную стоимость предприятия. Показатель целевой структуры капитала предприятия отражает финансовую идеологию его собственников или менеджеров и входит в систему стратегических целевых нормативов его развития.

Показатель коэффициент финансового левериджа правильнее рассчитывать не по данным бухгалтерской отчетности, а по рыночной оценке активов. Чаще всего у успешно действующего предприятия рыночная стоимость собственного капитала превышает балансовую стоимость, а значит, меньше значение показателя коэффициент финансового левериджа и ниже уровень финансового риска.

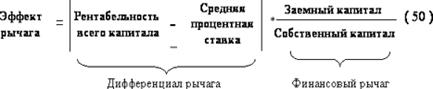

Эффект рычага рассчитывается для анализа эффективности управления структурой источников финансирования предприятия.

Суть эффекта рычага заключается в следующем:

Предприятие, используя заемные средства, увеличивает либо уменьшает рентабельность собственного капитала. Снижение или увеличение рентабельности собственного капитала зависит от средней стоимости заемного капитала (средней процентной ставки) и размера финансового рычага.

Финансовым рычагом называется соотношение заемного и собственного капитала организации:

![]()

Рекомендуется использовать в расчетах средние значения заемного и собственного капитала в анализируемом периоде - (данные на начало периода + данные на конец периода)/2. Однако встречается подход, при котором используются не средние, а абсолютные значения собственного и заемного капитала на конкретную анализируемую дату. Выбор метода расчетов - на основании средних значений или значений на конкретную отчетную дату - осуществляется в индивидуальном порядке.

Не сложно заметить, что финансовый рычаг - показатель, обратный коэффициенту автономии (1/Коэффициент автономии).

Средняя процентная ставка рассчитывается как отношение общей стоимости заемного капитала в анализируемом периоде к величине заемного капитала.

где Проценты в СБ - начисленные в анализируемом периоде проценты по кредитам, включаемые в себестоимость продукции, ден. ед.;

Проценты из прибыли - начисленные в анализируемом периоде проценты по кредитам, относимые на финансовые результаты, ден. ед.; Проценты, относящиеся на финансовые результаты, не очищаются на величину ставки налога на прибыль.

Заемный капитал определяется как [Заемный капитал (на начало периода) + Заемный капитал (на конец периода)]/2

Разница рентабельности всего капитала и средней процентной ставки носит название дифференциал рычага. Дифференциал рычага предоставляет информацию для выбора целесообразной структуры источников финансирования. В данном случае под выбором целесообразной структуры источников финансирования понимается выбор наиболее дешевых для организации источников.

Произведение финансового рычага на его дифференциал определяет величину эффекта рычага

Знак эффекта рычага (дифференциала рычага) отражает целесообразность увеличения заемного капитала:

эффект рычага положительный - увеличение заемного капитала повышает рентабельность собственного капитала.

эффект рычага отрицательный - увеличение заемного капитала нецелесообразно, это снижает рентабельность собственного капитала.

То есть если рентабельность всего капитала меньше стоимости заемных источников финансирования, целесообразно увеличивать долю собственных средств.

Абсолютное значение эффекта рычага отражает степень влияния структуры источников финансирования на рентабельность собственного капитала.

Влияние структуры источников финансирования на рентабельность собственного капитала можно представить в виде формулы:

При расчете показателей рентабельности необходимо использовать единый подход - проводить расчет на основании средних значений за период анализа, либо на основании значений на конкретную отчетную дату. Это обеспечит сопоставимость результатов расчета.

Анализ факторов, повлиявших на изменение рентабельности собственного капитала, можно проводить с помощью формулы DUPONT[15] .

Формула DUPONT устанавливает взаимосвязь между рентабельностью собственного капитала и тремя основными финансовыми показателями предприятия: прибыльностью продаж, оборачиваемостью всех активов и финансовым рычагом в одной из его модификаций.

Оценка влияния изменений перечисленных показателей на рентабельность собственного капитала производится с помощью приема цепных подстановок. Согласно этому приему наибольшее влияние оказывает показатель, имеющий максимальную абсолютную величину коэффициента влияния.[16]

Рентабельность собственного капитала и финансовая устойчивость имеют обратную зависимость. Достаточно обратить внимание на формулы коэффициента автономии и рентабельности собственного капитала.

При увеличении собственного капитала возрастает финансовая устойчивость организации и снижается рентабельность собственных средств. В связи с этим утверждение, что для предприятия всегда целесообразно увеличение собственного капитала является неоднозначным. Собственных средств должно быть достаточно для обеспечения финансовой устойчивости. Задача финансового менеджмента на предприятии - обеспечив финансовую устойчивость, способствовать росту рентабельности собственного капитала.

Финансовый рычаг можно рассчитать и другими способами:

1. Формула эффекта финансового рычага выводится следующим образом:

допустим, что

ROA - рентабельность совокупного капитала до уплаты налогов, %;

Пусть БП - балансовая прибыль до налогообложения и уплаты налогов;

ЧП - чистая прибыль;

СК - среднегодовая сумма собственного капитала; Кн - коэффициент налогообложения, в виде десятичной дроби; Цзк - средневзвешенная цена заемного капитала, %; ЗК - среднегодовая сумма заемного капитала.

Тогда рентабельность собственного капитала будет:

ROЭ = ЧП / СК.

Выделим из этой формулы составляющую с плечом финансового рычага, это и есть эффект финансового рычага (ЭФР):

ЭФР = (1 - Кн)*(ROA - Цзк) * ЗК/СК.

Эффект финансового рычага показывает, на сколько процентов увеличивается рентабельность собственного капитала за счет привлечения заемных средств. Рекомендуемое значение ЭФР равняется 0.33 - 0.5. Эффект финансового рычага возникает за счет разницы между рентабельностью активов и стоимостью заемных средств.

Для более подробного анализа изменения значения эффекта финансового рычага и факторов повлиявших на это используют методику 5-ти факторный анализ эффекта финансового рычага.

Эффект финансового рычага с учетом действия инфляции (долги и проценты по ним не индексируются) рассчитывается по следующей формуле[17] :

где Инф - темп инфляции в виде десятичной дроби.

При увеличении уровня инфляции плата за пользование заемными средствами становится ниже (процентные ставки фиксированные) и результат от их использования выше.

Для определения влияния каждого из привлекаемых заемных средств в формуле эффекта финансового рычага вместо средневзвешенной цены совокупного капитала ставится цена капитала определяемого вида заемного средства(краткосрочные или долгосрочные кредиты банка, облигационные займы и т.д.) и вместо среднегодовой суммы заемного капитала сумму средств определяемого вида.

Из изменения уровня роста прибыли делают количественную оценку финансового риска. Уровень финансового левериджа рассчитывается как отношение темпов прироста чистой прибыли к темпам прироста валовой прибыли.

УФЛ = ![]() ЧП% /

ЧП% / ![]() ВП%;

ВП%;

Превышение темпов прироста чистой прибыли к темпам прироста валовой прибыли обеспечивается за счет эффекта финансового рычага.

Сила воздействия финансового рычага (СВФР) - процентное (индексное) изменение чистой прибыли на обыкновенную акцию к процентным изменениям валовой прибыли (EBIT - прибыли до уплаты процентов за кредит и налога на прибыль).

СВФР = ![]() ЧПa% /

ЧПa% / ![]() ВП%;

ВП%;

ВП - валовая прибыль;

Сумма процентов за кредит ПК = ЗК * Цзк;

ЧПa = (![]() ВП -

ВП - ![]() ПК)*(1 - Кн) / Nak;

ПК)*(1 - Кн) / Nak;

т.к. сумма процентов за кредит в рассматриваемый промежуток времени не меняется, то ![]() ПК = 0.

ПК = 0.

СВФР = (![]() ВП * (1 - Кн) / Nak) / ((ВП - ПК)*(1 - Кн) / Nak) / (

ВП * (1 - Кн) / Nak) / ((ВП - ПК)*(1 - Кн) / Nak) / (![]() ВП/ВП) =

ВП/ВП) = ![]() ВП/(ВП - ПК) * (ВП/

ВП/(ВП - ПК) * (ВП/![]() ВП) = ВП /(ВП - ПК).

ВП) = ВП /(ВП - ПК).

При СВФР = 1 предприятие не имеет заемных средств.

Таким образом, в данном разделе рассмотрена методика расчета финансового рычага предприятия.

Величина собственного капитала и темпы его роста, финансовый рычаг в структуре капитала и платежеспособность являются важнейшими характеристиками финансово-экономического состояния предприятия, поскольку по этим показателям обычно судят об экономической привлекательности предприятия или инвестиционного проекта. Не возникает сомнения в том, что эти три показателя являются величинами взаимосвязанными, при этом влияние финансового рычага в структуре капитала на рентабельность собственного капитала и, следовательно, темпы его роста достаточно изучено и подробно описано.

Но влияние этого же финансового рычага на платежеспособность предприятия, с одной стороны, и влияние платежеспособности предприятия на темпы роста собственного капитала, с другой стороны, еще требует объективного рассмотрения и изучения.

Действительно, в отечественной и зарубежной литературе за термином «финансовый рычаг», отражающим соотношение заемного и собственного капитала, закрепилось довольно устойчивое определение как фактора, увеличивающего рентабельность собственного капитала. В самом деле, чем выше финансовый рычаг на начало отчетного периода за счет преобладания заемных средств по сравнению с собственными средствами, тем, при прочих равных условиях, выше и рентабельность собственного капитала. И против этого положения трудно спорить.

Но расчет рентабельности собственного капитала за определенный период учитывает значение финансового рычага в структуре капитала только на начало отчетного периода, при этом ни слова не говорится о величине этого же финансового рычага и платежеспособности предприятия на конец отчетного периода. Получается, что в погоне за высокой рентабельностью собственного капитала никакого внимания не уделяется ни распределению собственных и заемных средств, ни учету платежеспособности на конец отчетного периода, хотя на начало отчетного периода предприятие может иметь довольно высокий финансовый рычаг и одновременно быть неплатежеспособным.

Кроме того, между финансовым рычагом и платежеспособностью предприятия на конец отчетного периода существует определенное противоречие. Это связано с тем, что с увеличением заемной составляющей имущества платежеспособность предприятия исключительно в денежной форме резко снижается, т.е. возникает серьезная проблема с погашением долгов и обязательств предприятия в следующем отчетном периоде.[18]

Отсюда видно, что финансовый рычаг неоднозначно влияет на финансово-экономическое состояние предприятия. Его действие разнонаправленное – рост рентабельности собственного капитала и его темпов, как правило, приводит к потере платежеспособности.

Такое разнонаправленное действие финансового рычага возникает только лишь потому, что не учитывается влияние еще одного финансового рычага – в структуре активов. А поэтому в финансовом менеджменте следует различать по крайней мере два финансовых рычага — один в структуре капитала, а другой — в структуре активов. Дело в том, что именно финансовый рычаг в структуре активов «отвечает» за платежеспособность предприятия и, следовательно, должен выступать в качестве ограничителя финансового рычага в структуре капитала, обеспечивая одновременно и рост рентабельности собственного капитала, и укрепление платежеспособности предприятия на конец отчетного периода.

Теперь мы можем сформулировать некоторые правила, связанные с эффектом финансового рычага.

1. Дифференциал ЭФР должен быть положительным. Предприниматель имеет определенные рычаги воздействия на дифференциал, однако такое влияние ограничено возможностями наращивания эффективности производства.

2. Дифференциал финансового рычага — это важный информационный импульс не только для предпринимателя, но и для банкира, так как он позволяет определить уровень (меру) риска предоставления новых займов предпринимателю. Чем больше дифференциал, тем меньше риск для банкира, и наоборот.

3. Плечо финансового рычага несет принципиальную информацию как для предпринимателя, так и для банкира. Большое плечо означает значительный риск для обоих участников экономического процесса.[19]

Таким образом, мы можем утверждать, что эффект финансового рычага позволяет определять и возможности привлечения заемных средств для повышения рентабельности собственных средств, и связанный с этим финансовый риск (для предпринимателя и банкира).

В следующей главе будет проведен анализ управления структурой капитала ООО «Стройкомплект»

2. Глава 2. Анализ управления структурой капитала и ее влияния на рентабельность ООО «Стройкомплект»

2.1 Характеристика деятельности ООО «Стройкомплект»

Производственная практика проходила на предприятии – Общество с Ограниченной Ответственностью «Строй Комплект».Юридический адрес предприятия: г.Москва, улица Мира 25.

Основным видом деятельности предприятия Общества являются -производство и реализация бетона, пенобетонных блоков, цемента, строительной химии.

Общество имеет самостоятельный баланс, расчетный и иные счета. Имущество ООО «Строй Комплект» принадлежит ему на праве собственности и образуется из вкладов учредителей в уставный капитал, полученных доходов и иного имущества, приобретенного по иным основаниям, не противоречащим законодательству РФ. Имущество учитывается на его балансе в соответствии с правилами ведения бухгалтерского учета, установленными Федеральным законом от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учете» и иными правовыми актами.

Предприятие находится на общем режиме налогообложения.

Управляет предприятием топ-менеджер - генеральный директор на условиях найма. На него возложено решение задач, связанных с общими направлениями деятельности предприятия. Также он занимается организацией рабочего процесса и контролирует работу подчиняющихся ему служб.

Организационная структура предприятия представлена на рисунке 1 (Приложение 2). Структура линейного типа, многоуровневая. Несмотря на то, что структура предприятия многоуровневая, она является достаточно гибкой и прекрасно соответствует функциональному назначению предприятия и всех его звеньев. Количество уровней сложилось исторически с момента возникновения предприятия и система взаимосвязей по уровням отработана до автоматизма. Управляет предприятием топ-менеджер - генеральный директор на условиях найма. Генеральный директор осуществляет права и исполняет обязанности единоличного исполнительного органа Общества в объеме и с ограничениями, установленными Уставом Общества, иными внутренними документами Общества, соответствующими действующему законодательству РФ. На него возложено решение задач, связанных с общими направлениями деятельности предприятия, в том числе - проведение финансовой политики, к которой можно отнести определение лимитов расходов на содержание персонала, предельных ассигнований на административные и хозяйственные нужды, вопросы закупочной политики и т.д. Также он занимается организацией рабочего процесса и контролирует работу подчиняющихся ему служб. Генеральный директор несет ответственность за своевременность, достоверность и полноту сведений, содержащихся в представляемых отчетах и балансах, а также за достоверность и полноту данных о деятельности Общества, представляемых налоговым органам от имени Общества, представляет интересы Общества, издает приказы и распоряжения по Обществу.

Численность предприятия по данным на 01.01.10 года составляет 164 чел (таблица 1 Приложение 2).).

Динамика производства и реализации продукции в целом по предприятию за 2007-2009 годы представлена в таблице 2 Приложения 2.

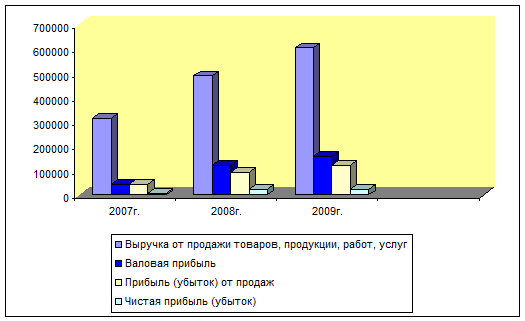

Основные показателей, представленные в таблице 2 и наглядная иллюстрация на рис. 2 показывают позитивную динамику выручки, валовой прибыли, прибыли от продаж и чистой прибыли предприятия, что свидетельствует об успешном развитии компании в условиях рыночной экономики.

В направлении темы исследования особый интерес представляет проведение анализа финансовой деятельности предприятия и динамики структуры капитала.

2.2 Анализ собственного и заемного капитала ООО «Стройкомплект»

Для исследования взаимосвязи финансовой структуры капитала с рентабельностью предприятия за время практики проведен анализ финансовой деятельности предприятия за 2007-2009 годы по следующим направлениям:

1. Анализ структуры имущества предприятия.

2. Анализ структуры капитала предприятия

3. Анализ рентабельности

4. Анализ финансовой устойчивости.

5. Анализ деловой активности.

6. Анализ эффективности использования основных фондов.

Для анализа финансовой деятельности ООО Строй Комплект использованы данные годовой бухгалтерской отчетности: форма №1-«Бухгалтерский баланс» и форма №2 «Отчет о прибылях и убытках» (приведены в Приложении 1)

1.Анализ структуры имущества предприятия.

Для анализа состава имущества и источников его формирования сформирован сравнительный аналитический баланс предприятия (таблица 3-приложение 2).

Приведенные данные структуры имущества показывают, что в 2007 году основная доля в имуществе предприятия приходилась на оборотные активы-79,2% в валюте баланса, доля необоротных активов составляла-20,8 %. Динамика показателей к концу 2008 году показывает увеличение доли необоротных активов до 43,3% и соответствующее снижение оборотных активов до 56,7%, а к концу 2009 года- увеличение доли необоротных активов до 56,9% и соответствующее снижение оборотных активов до 43,1%,

В абсолютном выражении имеет место рост суммы всего имущества в 2008 году- на 92334 тыс.руб., в том числе за счет увеличения необоротных активов - на 119823 тыс.руб. и снижение стоимости оборотных активов –на 27489 тыс.руб. К 2009 году рост необоротных активов в абсолютном выражении по отношению к 2008 году составил-107080 тыс.руб.,в том числе: за счет увеличения необоротных активов - на 121822 тыс.руб. и снижения стоимости оборотных активов –на 14742 тыс.руб.

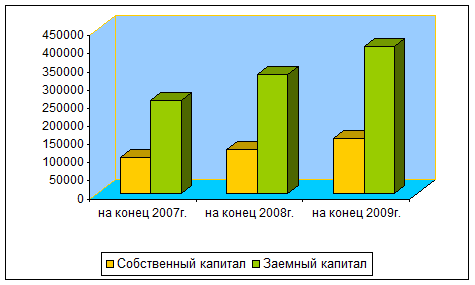

Анализ структуры источников формирования имущества показывает, что в 2007 году основная доля в валюте баланса приходилась на заемный капитал - долгосрочные обязательства составляли 67,5 %,краткосрочные-4,6%.Доля собственного капитала составляла 28,0% от всех источников.

Динамика структуры капитала показывает стабильное значение удельного веса собственного капитала в 2008-2009 году-27,1% в валюте баланса и, соответственно значение удельного веса заемного капитала-69,3%-в 2008 году и 68,1% в 2009 году. В абсолютном выражении имеет место рост собственного капитала: в 2008 году по отношению к 2007 году- на 22019 тыс.руб., в 2009 году по отношению к 2008 году -на 29000 тыс.руб., а также рост заемного капитала: в 2008 году по отношению к 2007 году- на 70315,0 тыс.руб., в 2009 году по отношению к 2008 году -на 78080 тыс.руб

В направлении темы исследования представляет интерес рассмотреть структуру оборотных и необоротных средств, а также структуру собственного и заемного капитала предприятия в динамике за анализируемый период.

Анализ структуры необоротных активов приведен в таблице 4 (приложение 2). Как видно из приведенных данных основная доля необоротных активов в 2007 году приходилась на статью «Основные средства»-99,993% от всех необоротных активов. Незначительный удельный вес (до 0,007% от суммы необоротных активов) имеет место по статье «Нематериальные активы». Динамика структуры данной части имущества в течение 2008-2009 года показывает изменение структуры: значительное пополнение статьи «основные средства» в связи с приобретением большой партии нового производственного оборудования в 2008 году, следствием чего доля основных средств во необоротных активах к концу 2008 года увеличилась на 119801 тыс.руб. в сравнении с 2007 годом, а к концу 2009 года- на 110411 тыс.руб. в сравнении с 2008 годом. Незначительное увеличение (22 тыс.руб.) имеет место по нематериальным активам - к концу 2008 года, а к концу 2009 года- снижение суммы по данной статье на 2 тыс.руб. Увеличение остаточной стоимости основных средств по данным баланса на протяжении анализируемого периода положительно характеризует деятельность предприятия, которое инвестирует средства в приобретение основных средств.

Анализ структуры оборотных активов приведен в таблице 5 (приложение 2).Как видно из приведенных данных одной из основных статей оборотных активов на протяжении 2007-2009 года является статья «дебиторская задолженность»:

2007г.-73,8% в валюте баланса, в том числе покупатели и заказчики-73,1%;

2008г.-65,5% в валюте баланса, в том числе покупатели и заказчики-59,5%

2009г.-58,2% в валюте баланса, в том числе покупатели и заказчики-54,0%.

Имеет место динамическое снижение данной статьи баланса в 2008 году - на 41398 тыс.руб., и в 2009 году- на 27003 тыс.руб. в сравнении с прошлым годом. Из анализа можно заключить, что продажи продукции ООО «Строй Комплект» осуществлялись со значительной отсрочкой платежа, работая «в долг», что явилось причиной роста кредиторской задолженности и займов.

Приведенные данные свидетельствуют о том, что на предприятии проводится работа по работе с дебиторами и снижению дебиторской задолженности, о чем свидетельствует снижение этого показателя. Вместе с тем, значение дебиторской задолженности продолжает оставаться высоким, что требует принятия мер оперативного характера для ее ликвидации.

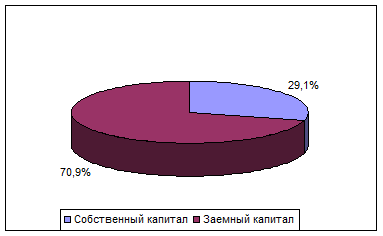

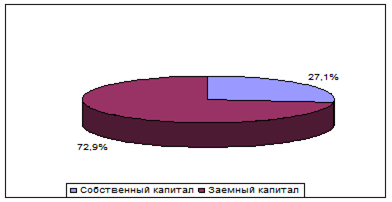

Анализ структуры источников финансирования представлен в таблице 6 (Приложение 2).Приведенные данные показывают, что основную долю капитала на протяжении анализируемого периода составлял заемный капитал:

2007г.-70,9% в валюте баланса;

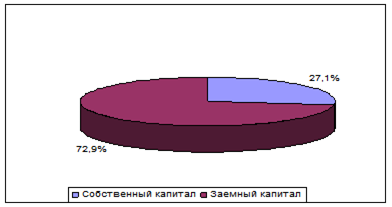

2008г.-72,9% в валюте баланса;

2009г.-72,9% в валюте баланса.

Имеет место абсолютное увеличение доли заемного капитала- в 2008 году в сравнении с 2007 годом- на 74367 тыс. руб., в 2009 году в сравнении с 2008 годом- на 78080 тыс.руб.

Основная доля в заемном капитале приходится на долгосрочные и краткосрочные займы и кредиты- 95,2% от суммы заемного капитала на конец 2007года, 95,6% -на конец 2008 года и 93,9% -на конец 2009года. Уровень кредиторской задолженности составлял соответственно к концу 2007 года-4,8%,к концу 2008 года-3,1%,к концу 2009 года-4,6%. В абсолютном значении кредиторская задолженность изменялась незначительно.

Доля собственного капитала в валюте баланса на протяжении анализируемого периода составляла:

2007г.-29,1% в валюте баланса;

2008г.-27,1% в валюте баланса;

2009г.-27,1% в валюте баланса.

В собственном каптале основной статьей является «нераспределенная прибыль»: 2007г.-49,6%; 2008г.-57,1%%; 2009г.-62,1%%. Прирост средств по этой статье составил- 17968 тыс.руб. в 2008 году в сравнении с 2007 годом и 24033,0 тыс.руб. в 2009 году в сравнении с 2008 годом. Динамика данного показателя в 2007-2009 годах показывает тенденцию роста, что является положительным фактором финансовой деятельности предприятия.

Проведенный анализ структуры капитала показывает, что на протяжении 2007-2009 года ООО «Строй Комплект» осуществляло свою деятельность в основном, за счет заемного капитала. Наглядно это иллюстрируют рисунки 3 и 4 (Приложение 2). Рисунок 3 наглядно иллюстрирует динамику увеличения заемного капитала ООО «Строй Комплект» на протяжении 2007-2009 годов. На рисунке 4 представлена динамика структура капитала предприятия, позволяющая отметить рост заемных средств в источниках финансирования предприятия.

Динамика изменения структуры капитала за 2007-2009 годы, представленная на рис.3 и 4, позволяет отметить рост удельного веса заемного капитала к концу 2009 года в источниках финансирования предприятия, что подтверждает выводы по результатам проведенного анализа структуры источников предприятия о зависимости от внешних источников финансирования.

2.3 Влияние структуры капитала на рентабельность ООО «Стройкомплект»

Рентабельность может определяться на основе различных показателей прибыли в зависимости от целей экономического анализа. Так, для расчета уровней рентабельности предприятий может использоваться прибыль от продаж товаров, работ, услуг, то есть финансовый результат от основной деятельности; прибыль (убыток) от других видов деятельности (операционной и внереализационной); прибыль отчетного периода (до налогообложения); чистая прибыль.

В зависимости от цели расчетов наиболее часто рентабельность организации определяют:

![]()

где ![]() - рентабельность активов,

- рентабельность активов,

А - активы организации.

В качестве активов (А) могут выступать следующие показатели:

- оборотные средства;

- основные средства;

- собственный капитал;

- совокупный капитал предприятия, включающий собственные и заемные средства.

Показатели прибыли и рентабельности тесно связаны с финансовым состоянием организации. При прочих равных условиях прибыльные организации чаще всего являются платежеспособными, финансово устойчивыми, располагают достаточным объемом ликвидных активов, т.е. их финансовое состояние является достаточно благополучным. Однако нередко организации с высоким уровнем рентабельности при неэффективном использовании полученной прибыли, неправильным размещением имеющихся ресурсов в неликвидные активы могут оказаться неплатежеспособными и финансово неустойчивыми. Чтобы этого не случилось необходимо проводить анализ финансового состояния, с целью реальной его оценки, как важнейшего критерия деловой активности и надежности организации.

Анализ финансовых результатов предприятия за 2007-2009 годы представлен в таблице 7 Приложения 2.

Как видно из приведенных данных за 2008 год рост выручки составил 155,9%, себестоимости – 136,2% по отношению к предыдущему году; валовая прибыль 2008 года возросла на 177,69% по отношению к 2008 году, что свидетельствует об эффективной работе предприятия в 2008 году. За 2009 год рост выручки составил 123,6%, себестоимости – 121,3%; валовая прибыль возросла на 30,7% по отношению к предыдущему году, что свидетельствует также об эффективной деятельности предприятия в 2009 году в сравнении с 2008 годом.

Рост выручки обусловлен увеличением объемов услуг и незначительным повышением цен на продукцию. Коммерческие расходы увеличились на 23,2% в сравнении с фактом 2008 года, что связано с увеличением затрат на рекламу.

Рост прибыли от продаж в 2009 году составил 31315 тыс.руб. 33% к уровню 2008 года.

Прочие (внереализационные) доходы и расходы составили в 2008 году 68188 тыс. руб., а в 2009 году 92103 тыс. руб., что связано с ростом оплаты процентов за пользование заемными средствами.

Анализ динамики финансовых результатов позволяет отметить динамику роста выручки, валовой прибыли и прибыли от продаж на протяжении исследуемого периода, что свидетельствует об эффективной деятельности предприятия в течение 2007-2009 года.

Прирост чистой прибыли в 2008 году в сравнении с 2007 годом после уплаты налога составил 14022 тыс.руб., а в 2009 году в сравнении с 2008 годом- 6066,0 тыс.руб. Приведенные данные показывают резкий скачок по приросту прибыли в 2008 году и небольшое увеличение в 2009 году, что поясняется финансовым кризисом в стране и снижении покупательского спроса на продукцию предприятия, что, в свою очередь связано со снижением уровня дохода населения и финансовой возможностью осуществлять закупки товара большими партиями -у оптовых покупателей.

Анализ рентабельности ООО «Строй Комплект» за 2008-2009 годы представлен в таблице 8 Приложения 2. Для расчета показателей таблицы 8 сформированы вспомогательные данные по определению среднего значения активов и капитала в таблице 8.1 Приложения 2.

Приведенные данные показывают в 2009 году в сравнении с 2008 годом рост рентабельности активов, собственного капитала, производства, продаж, снижение фондорентабельности и рентабельности внеоборотных активов, что свидетельствует об эффективном использовании ресурсов и капитала предприятия.

В связи с проведенным анализом представляет интерес произвести расчеты финансового левериджа за 2008-2009 годы год и рассчитать эффект финансового рычага.

Для расчета приведенного показателя рассчитаем значения среднегодовой стоимости капитала за 2008 и 2009 годы (таблица 9 Приложения 1) и проведем расчеты для определения эффекта финансового рычага. (таблица 10 Приложение 2)

ЭФР2008 г. =(1-0,24)х(30,2-24)х (288846:112291)=12,2%

ЭФР2009 г. =(1-0,20)х(31,6-25)х (365069:135775)=14,2%

Расчет эффекта финансового рычага 2008-2009 года показывает, что эффективность использования заемного капитала ООО « Строй Комплект» достаточно высокая -в 2008 году на 1 рубль вложенных заемных средств предприятие имеет 12,2 % прибыли, в 2009 году данный показатель составляет –14,2%. Это в то же время свидетельствует о большом риске и зависимости предприятия при использовании заемного капитала- при снижении коэффициента валовой прибыли или повышении процентной ставки банком, предприятие может резко снизить показатели финансовой деятельности.

Из результатов проведенных расчетов видно, что чем выше удельный вес заемных средств в общей сумме используемого предприятием капитала, тем больший уровень прибыли оно получает на собственный капитал. Вместе имеет место зависимость эффекта финансового левериджа от соотношения коэффициента рентабельности активов и уровня процентов за использование заемного капитала. Если коэффициент валовой рентабельности активов больше уровня процентов за кредит, то эффект финансового левериджа положительный. При равенстве этих показателей эффект финансового левериджа равен нулю. В случае же превышения уровня процентов за кредит над коэффициентом валовой рентабельности активов эффект финансового левериджа получается отрицательным.

Приведенные данные свидетельствуют об эффективном использовании заемного капитала предприятия- рентабельность собственного капитала имеет достаточно высокие значения за исследуемый период.

В завершении анализа финансового состояния предприятия проведен анализ финансовой устойчивости по относительным показателям (таблица 11 Приложение 2).

Приведенные расчетные данные показывают следующее:

1. Коэффициент финансовой независимости (коэффициент концентрации собственного капитала) при нормативном значении более или равно 0,5 на протяжении периода исследования имеет значения ниже 0,5, что свидетельствует о зависимости предприятия от внешних источников финансирования.

Конец 2007 года-0,28;

Конец 2008 года-0,27;

Конец 2009 года-0,27.

2. Коэффициент соотношения заемных и собственных средств выше нормативного значения – менее или равно 0,4, что свидетельствует о внешней зависимости капитала предприятия с тенденцией увеличения:

Конец 2007 года-2,6;

Конец 2008 года-2,7;

Конец 2009 года-2,7.

Коэффициент долга (коэффициент концентрации привлеченных средств) выше нормативного значения – менее 0,4, что также свидетельствует о развитии предприятия за счет внешних источников:

Конец 2007 года-0,72;

Конец 2008 года-0,73;

Конец 2009 года-0,73.

3. Коэффициент маневренности за 2006-2008 годы также ниже нормативного значения – 0,2-0,5, что свидетельствует о невысокой степени мобильности собственных средств.

Конец 2007 года- (0,3);

Конец 2008 года-(-0,6);

Конец 2009 года- (-1,1).

4. Коэффициент обеспеченности оборотного капитала собственными источниками за 2007-2009 годы имеет стабильное отрицательное значение с увеличением отрицательного значения показателя к концу 2009 года, что свидетельствует о том, что все оборотные активы финансируются за счет заемных источников.

Конец 2007 года-(0,1);

Конец 2008 года-(-0,3);

Конец 2009 года- (-0,7).

6.Коэффициент структуры покрытия долгосрочных вложений имеет тенденцию снижения на протяжении исследуемых лет. Коэффициент показывает, что незначительная часть основных средств и прочих внеоборотных активов предприятия» профинансирована внешними инвесторами, т.е. в переносном смысле принадлежит им, а не владельцам предприятия.

Конец 2007 года- 3,25;

Конец 2008 года- 1,6;

Конец 2009 года- 1,2.

Таким образом, из проведенного анализа финансовой устойчивости ООО «Строй Комплект» по относительным показателям можно сделать вывод о том, что предприятие осуществляет свою деятельность, в основном, за счет внешних источников финансирования. Чтобы определить, как каждый фактор повлиял на рентабельность продаж, осуществим следующие расчеты.

1) Влияние изменения выручки от продаж услуг на рентабельность продаж (Rп)