Методи і методика економічного аналізу - сутність, особливості та зміст

СОДЕРЖАНИЕ: Класифікація методів економічного аналізу. Використання системи показників та вивчення причин їхньої зміни. Якісні та кількісні прийоми. Аналіз якості продукції за загальними об’єктивними показниками. Факторний аналіз прибутку від реалізації продукції.

Контрольна робота

З дисципліни: “Економічний аналіз

Зміст

1. Методи і методика економічного аналізу: сутність, особливості та зміст

2. Аналіз якості продукції (Питання № 43)

3. Практичні завдання

Завдання 8

Завдання 18

Список літератури

1. Методи і методика економічного аналізу: сутність, особливості та зміст

Під методом економічного аналізу розуміють науково обґрунтовану систему теоретико-пізнавальних категорій, принципів, способів та спеціальних прийомів дослідження, що дають змогу приймати обґрунтовані управлінські рішення і базуються на діалектичному методі пізнання. Особливості діалектичного методу полягають у тому, що всі явища, котрі досліджуються, розглядаються в їх взаємозв’язку та русі, зміні та розвитку, при цьому розвиток розуміють як боротьбу протилежностей на засаді об’єктивних законів реальної дійсності.

Методи економічного аналізу класифікуються наступним чином.

1. Аналітичний метод.

2. Елімінування як метод розрахунку впливу факторів.

3. Порівняння.

4. Моделювання.

5. Балансові зіставлення.

6. Статистичні методи.

7. Економіко-математичні методи.

8. Соціологічні методи.

9. Інші методи.

Основним елементом методу економічного аналізу є його науковий інструментарій (апарат), тобто сукупність загальнонаукових та специфічних способів і прийомів дослідження фінансово-господарської діяльності суб’єктів господарювання. Відокремити прийоми та способи, які притаманні лише конкретній економічній науці, практично неможливо - науковий інструментарій різних наук є надто взаємозв’язаним. В економічному аналізі також застосовуються різні прийоми, які були спочатку розроблені в межах тієї чи іншої економічної науки (статистики, математики, програмування). Водночас економічний аналіз має і специфічні прийоми дослідження. Саме висвітленню сутності цих прийомів та техніці їх використання і присвячено цей розділ.

Метод аналізу має певні специфічні особливості. До них належать:

використання системи показників, що характеризують діяльність підприємства;

вивчення причин зміни показників;

визначення та вимірювання взаємозв’язків та взаємозалежностей між ними з допомогою спеціальних прийомів.

Однією з найважливіших особливостей методу економічного аналізу є використання системи показників для вивчення господарських явищ та процесів. Адже економічний аналіз спроможний дослідити лише ті економічні явища, які відображено в певних економічних показниках, що мають числову характеристику. Наприклад, такі властивості продуктів харчування, як смак, колір, запах, корисність, не мають об’єктивної числової характеристики, а для того, щоб вони могли стати об’єктом дослідження в економічному аналізі, потрібно спочатку розробити відповідну систему показників даних властивостей, виражених у балах. Система економічних показників базується, як правило, на системах та підсистемах економічної інформації, проте не виключено, що в ході самого аналізу виникатиме потреба в розрахунку нових показників.

Інша характерна особливість методу економічного аналізу - вивчення причин, що вплинули на зміну тих чи тих економічних показників. Ураховуючи, що економічні явища обумовлено причинно-наслідковою залежністю, головним завданням аналізу є розкриття та вивчення цих причин (факторів). На господарську діяльність підприємства, навіть на окремо взятий показник, можуть впливати численні фактори. Визначити та вивчити абсолютно всі причини дуже складно, та й не завжди доцільно. Завдання полягає в тому, щоб знайти те найсуттєвіше, що найбільше впливає на той чи інший показник. Отже, обов’язковою умовою правильного аналізу є економічно обґрунтована класифікація причин, що вплинули на господарську діяльність підприємства та її результати.

До характерних особливостей методу економічного аналізу належить і визначення та вимірювання взаємозв’язку між об’єктивними економічними показниками. Іноді нехтування таким взаємозв’язком може призвести до некоректних висновків, а подеколи зробити аналіз узагалі неефективним. Тому в економічних дослідженнях жодне явище не може бути правильно інтерпретоване, якщо воно розглядається ізольовано, без зв’язку з іншими. Не можна також на основі окремо взятого явища робити загальні висновки про тенденцію розвитку об’єкта в цілому. Такий підхід призводить, як правило, до фальсифікованих висновків. Однак це зовсім не виключає можливості та необхідності логічного виокремлення певних явищ у процесі економічних розрахунків.

Метод аналізу реалізується через його науковий апарат, тобто через сукупність прийомів дослідження.

Найважливішим елементом методики економічного аналізу є технічні прийоми та способи аналізу, які можна назвати інструментарієм аналізу. Вони використовуються на різних етапах дослідження для:

первинної обробки зібраної інформації;

вивчення стану та закономірностей розвитку об’єктів, що досліджуються;

визначення впливу факторів на результати діяльності підприємств;

підрахунку невикористаних резервів збільшення ефективності виробництва;

узагальнення результатів аналізу та комплексної оцінки діяльності підприємств;

обґрунтування планів економічного та соціального розвитку, управлінських рішень, різних заходів.

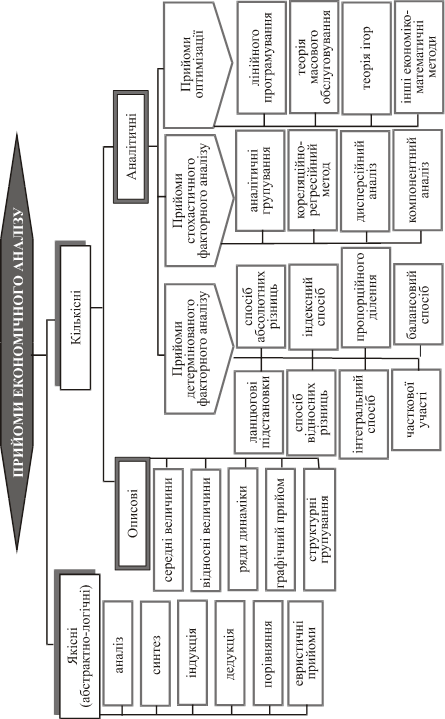

Багато прийомів, що використовуються в економічному аналізі, запозичено з інших наук: математики, статистики, бухгалтерського обліку. Економічний аналіз, пристосовуючи ці прийоми до вивчення свого предмета, вносить у них необхідні зміни. Але певні прийоми притаманні тільки економічному аналізу. Класифікацію технічних прийомів економічного аналізу показано на рис.1.

Усі прийоми економічного аналізу можна поділити на дві групи: якісні та кількісні. Якісні прийоми дослідження не дають числової характеристики явищ, що вивчаються, а тільки відповідають на питання, як досліджувати економічні процеси, визначають способи підходу до вивчення закономірностей. Якісні прийоми притаманні як процесу наукового пізнання в цілому, так і окремим науковим сферам дослідження.

До якісних (абстрактно-логічних) прийомів дослідження відносять: аналіз, синтез, індукцію, дедукцію, порівняння, евристичні прийоми.

Кількісні прийоми дослідження дають числову характеристику економічних явищ і поділяються на описові та аналітичні.

Описові прийоми дослідження дають можливість визначити розміри, масштаби, тенденції, динаміку розвитку економічних процесів, визначають стан та структуру економічних явищ, певну числову характеристику окремих напрямків діяльності підприємства. До них належать середні та відносні величини, ряди динаміки, графічний прийом, структурні та типологічні групування.

Аналітичні прийоми уможливлюють не тільки визначення певних значень показників, що характеризують економічні процеси, а й дослідження причинно-наслідкових залежностей між явищами, силу впливу окремих факторів на предмет дослідження. У свою чергу, аналітичні прийоми поділяються на прийоми, за допомогою яких вивчаються функціональні (детерміновані) залежності, і прийоми, що використовуються для дослідження стохастичних взаємозв’язків. До перших відносять ланцюгові підстановки, спосіб абсолютних та відносних різниць, індексний спосіб, інтегральний, пропорційного ділення, часткової участі, балансовий прийом. Щодо засобів стохастичного факторного аналізу, то найбільшого поширення набули аналітичні групування, кореляційно-регресійний метод, дисперсійний аналіз, компонентний аналіз. В окрему групу можна виділити прийоми, що дають змогу оптимізувати певні економічні явища: лінійне програмування, теорія масового обслуговування, теорія ігор та ін.

![]()

2. Аналіз якості продукції (Питання № 43)

За сучасних умов господарювання великого значення набуває поліпшення якості продукції. Ті підприємства, які не позбулися старих стереотипів, у тому числі нехтування якістю продукції, нині зазнали відчутних втрат у конкурентній боротьбі з іноземними виробниками. Переконливим прикладом є робота взуттєвої промисловості, і взагалі всієї легкої промисловості України.

Аналіз якості продукції ґрунтується на системі численних показників, серед яких слід вирізнити загальні й часткові, прямі й побічної дії. Найбільш узагальнюючий характер мають питома вага продукції зі знаком якості, або атестованої державою як продукція вищої якості (зараз цей показник поновлюється); питома вага в загальному обсязі випуску продукції, що одержала товарні знаки.

Своєрідним знаком якості є фірмовий знак корпорацій, котрі відомі у світі як виробники якісної продукції. Досить надійним показником якості може бути також і відповідність міжнародним стандартам. Крім того, використовують такі загальні об’єктивні показники якості:

сортність (легка, харчова, хімічна та інші галузі промисловості);

марочність (харчова, промисловість будівельних матеріалів);

вміст корисних речовин або шкідливих домішок (% до загального обсягу або ваги);

строк служби (ресурс) і надійність;

визнання одного з часткових показників якості провідним (міцність металів, калорійність харчових продуктів, теплотворність палива тощо).

У процесі аналізу вивчають і такі побічні показники якості продукції:

гарантійний термін роботи, кількість і вартість гарантійних (безкоштовних для споживачів) ремонтів у розрахунку на один виріб;

наявність рекламацій, їхня кількість і вартість;

кількість і сума штрафів за поставку неякісної продукції;

відсоток браку;

пониження сортності продукції за межами підприємства;

відсоток повернення продукції для виправлення дефектів;

відповідність моді;

наявність і рівень попиту на даний виріб.

Оцінюючи зміну якості продукції на підприємстві, слід віддавати перевагу об’єктивним і кількісним показникам якості, які забезпечують належну точність визначення якості продукції. Найвдалішою ілюстрацією цього може бути аналіз показника сортності продукції. Цей показник використовують для продукції, яка допускає несуттєві відхилення певних ознак і якостей від чинних стандартів і технічних вимог.

Зважаючи на кількість передбачених сортів і співвідношення їх у загальному обсязі виробництва, визначають середній показник сортності як за планом, так і фактично. Конкретні дані для аналізу сортності наведено в таблиці 1.

Таблиця 1.

Дані про виконання плану за сортністю продукції

| Сорт |

Ціна за шт., грн |

За планом |

Фактично |

||||

| кількість виробів, шт. |

частка, % |

сума, грн |

кількість виробів, шт. |

частка,% |

сума, грн |

||

| Вищий |

20 |

900 |

75 |

18 000 |

1050 |

70 |

21 000 |

| 1-й |

18 |

240 |

20 |

4320 |

180 |

12 |

3240 |

| 2-й |

16 |

60 |

5 |

960 |

270 |

18 |

4320 |

| Усього |

1200 |

100 |

23 280 |

1500 |

100 |

28 560 |

|

Виконання плану за сортністю можна визначити трьома основними способами.

Спосіб першосортних одиниць ґрунтується на обчисленні додаткових посортових перевідних коефіцієнтів, які враховують існуючі цінові співвідношення між окремими сортами. Для цього беруть за базовий найвищий з усіх сортів і розраховують відповідні коефіцієнти діленням ціни кожного сорту на ціну базового сорту, тобто першого в нашому прикладі. Отже, для вищого сорту коефіцієнт становитиме 1,0 (10: 10), для 1-го - 0,9 (18: 20) і для 2-го - 0,8 (16: 20).

Далі розраховують середній коефіцієнт сортності множенням посортових коефіцієнтів на відповідну кількість продукції. Отримані умовні суми продукції треба додати й поділити на загальну кількість продукції.

Плановий коефіцієнт сортності:

Кп = (900 1,0 + 240 0,9 + 60 0,8): 1200 = 1164: 1200 = 0,97.

Фактичний коефіцієнт сортності:

Кф = (1050 1,0 + 180 0,9 + 270 0,8): 1500 = 1428: 1500 = 0,952.

Оскільки величина фактичного показника є меншою за планову, можна висновувати, що план за сортністю не виконано.

Існує також інший варіант розрахунку коефіцієнтів сортності. Для цього перевідні коефіцієнти слід помножити на відповідну частку кожного сорту (табл.2).

Отже, фактичний показник - 95,2% у перерахунку на вищий сорт, а плановий - 97%, тобто план не виконано на 1,8%.

Спосіб порівняння середньозважених цін. Цей спосіб дає змогу робити розрахунки без попереднього обчислення перевідних коефіцієнтів для кожного сорту. Суть цього способу полягає в розрахунку середньозважених цін. При цьому, якщо фактична середньозважена ціна одного виробу дорівнює плановій або більша за неї (Цср. ф Цср. п ), то план за сортністю вважається виконаним. Так, якщо планова ціна виробу становить 19,4 грн [23280 грн: 1200], а фактична - 19,04 грн [28560 грн: 1500], то зниження фактичної середньозваженої ціни порівняно з плановою свідчитиме про невиконання плану за сортністю.

Таблиця 2.

Розрахунок показників виконання плану за сортністю

| Сорт |

Перевідний коефіцієнт сортності |

За планом |

Фактично |

||

| частка, % |

умовний показник,% (гр.2 гр.3) |

частка, % |

умовний показник, % (гр.2 гр.5) |

||

| Вищий |

1,0 |

75 |

75 |

70 |

70 |

| 1-й |

0,9 |

20 |

18 |

12 |

10,8 |

| 2-й |

0,8 |

5 |

4 |

18 |

14,4 |

| Усього |

100 |

97 |

100 |

95,2 |

|

Це дуже простий спосіб, але він має істотну ваду - його не можна використовувати для розрахунку загального показника по підприємству.

Спосіб порівняння відсотків виконання плану у вартісному й натуральному вираженні. Цей спосіб дає більш високі темпи зростання обсягів у вартісному вираженні (І в ), ніж у натуральному (І н ), якщо при цьому зростає середня сортність продукції. Загалом план за сортністю буде виконано за умови додержання такого співвідношення:

І в І н .

Так, у нашому прикладі відставання рівня виконання плану у вартісному виражені - 1,227% (28 560: 23 280) порівняно з натуральним - 1,25 (15 000: 12 000) підтверджує факт невиконання плану за сортністю.

З усіх названих способів найбільш універсальним є спосіб першосортних одиниць, оскільки він практично виключає небажаний вплив зміни асортименту продукції.

Завершуючи аналіз сортності продукції, виконують розрахунок впливу зміни кількості та якості продукції на обсяг її випуску у вартісному вираженні.

Розрахунок факторів.

1. Зміна кількості виробленої продукції:

(1500 - 1200) 19,4 грн. = + 5820 грн.

2. Зміна якості (сортності) продукції:

(19,04 - 19,4) 1500 = -540 грн.

Усього: + 5280 грн.

Перевірка розрахунку: 28 560 - 23 280 = 5 280 грн.

Отже, збільшення обсягу виробництва за даними табл.2 було зумовлене позитивним фактором зростання випуску кількості виробів - 5860 грн. Невиконання плану за сортністю спричинило зниження обсягу товарної продукції на 540 грн.

Вивчаючи якість виробу, слід неодмінно звернути увагу на його зовнішній вигляд, привабливість оформлення, наявність чіткої і змістовної інформації щодо складу речовин і способу споживання. Неабияку роль відіграє й упаковка або тара, якими користується підприємство. Економія на цих елементах товару є недопустимою, так само як і намагання замаскувати низьку якість товару яскравим зовнішнім виглядом, найсучаснішим дизайном та поліграфією, привабливою та коштовною упаковкою.

Останнім часом на упаковці, етикетках більшості не тільки імпортних, а й вітчизняних товарів бачимо чорно-білі смужки - штрих-код. Це - поширена у світовій практиці система маркування товарів. У ній закодовано необхідні дані про країну, підприємство-виробника та про саму продукцію. Розуміти мову штрихових кодів та вміти її використовувати особливо важливо нині, коли з’являється все більше як оригінальної продукції, так і, на жаль, її підробок, тим більше, що досвідчені товарознавці стверджують, що навіть однойменні товари тієї самої фірми, вироблені в різних країнах, можуть мати досить різні якісні характеристики.

Згідно з європейською системою кодування (EAN - 13), Україна має код 482, Молдова - 484, Росія - 460-469, Англія - 50, Франція - 30-37, Польща - 590, Німеччина - 400-440 тощо. Ігнорування штрихового кодування товарів слід розглядати як суттєвий недолік системи забезпечення якості на підприємстві.

Якщо на підприємстві бракує узагальнюючих показників якості продукції, то необхідно ширше залучати до аналізу побічні показники. Наприклад, у табл.3 наведено деякі з цих показників, які свідчать, що на підприємстві постійно існують досить серйозні проблеми, пов’язані з урегулюванням наслідків поставок неякісної продукції.

Таблиця 3.

Рекламації та інші побічні показники якості продукції

| Показник |

У позаминулому періоді |

У минулому періоді |

У звітному періоді |

| 1. Обсяг товарної продукції в цінах відповідного року, тис. грн |

11 560 |

8000 |

8500 |

| 2. Кількість одержаних рекламацій |

24 |

16 |

12 |

| 3. Загальна вартість забракованої (зарекламованої) покупцями продукції, тис. грн |

485 |

810 |

640 |

| 4. Те саме у% до обсягу товарної продукції |

4,2 |

10,1 |

7,5 |

| 5. Кількість рекламацій, визнаних підприємством |

20 |

10 |

9 |

| 6. Те саме у вартісному виразі, тис. грн |

410 |

485 |

390 |

| 7. Те саме у% до обсягу товарної продукції |

3,5 |

6,1 |

4,6 |

| 8. Відсоток повернення продукції на виправлення дефектів |

2,5 |

5,0 |

2,1 |

| 9. Штрафи, сплачені за поставку неякісної продукції, тис. грн |

81 |

120 |

62 |

Особливо уважно слід проаналізувати одержані підприємством рекламації. Інформація про них є в юридичному відділі (у юрисконсульта) підприємства. Вивчення змісту одержаних рекламацій уможливлює розуміння суттєвості й масштабності проблеми якості продукції для підприємства. Слід з’ясувати, чи організовано роботу щодо аналізу рекламацій протягом року і чи вживаються відповідні заходи, спрямовані на усунення найбільш поширених технологічних негараздів та інших вузьких місць у діяльності підприємства.

Аналізуючи рекламації, що надійшли до юридичного відділу, слід пам’ятати, що споживачі не завжди звертаються на підприємство, а іноді самостійно виправляють дефекти продукції. Ясна річ, що трапляються і необґрунтовані рекламації. Тому аналіз самих тільки рекламацій може дати лише загальне і неповне уявлення про фактичний рівень якості продукції.

Погана якість зумовлює і фінансові втрати. Так, у нашому прикладі тільки прямі збитки від сплати штрафів за неякісну продукцію у звітному періоді становили 62 тис. грн. (у минулому 120 тис. грн.). Від 2 до 5% продукції покупці повернули для усунення дефектів. А ще треба було б підрахувати шкоду від втрати престижності товарів підприємства та скорочення замовлень постійних клієнтів. Отже, нині й справді настав час для докорінного поліпшення якості продукції на даному підприємстві.

3. Практичні завдання

Завдання 8

Оцінити ефективність використання основних виробничих фондів підприємства.

| Показники |

За планом |

Фактично |

| 1. Товарна продукція у порівняльних цінах, тис. грн. |

15000 |

15520 |

| 2. Середньорічна вартість, тис. грн.: основних виробничих фондів активної частини основних виробничих фондів |

3510 2500 |

3650 2840 |

Хід виконання завдання:

1. Визначити питому вагу активної частини основних виробничих фондів в їх загальній середньорічній вартості планову та фактичну.

За планом = 2500: 3510 100 = 71,2%

Фактично = 2840: 3650 100 = 77,8%

2. Визначити фондовіддачу планову та фактичну:

а) основних виробничих фондів;

б) активної частини основних виробничих фондів.

а) основних виробничих фондів

За планом15000: 3510 = 4,27 грн.

Фактично 15520: 3650 = 4,25 грн.

б) активної частини основних виробничих фондів

За планом15000: 2500 = 6,00 грн.

Фактично 15520: 3840 = 5,47 грн.

3. Визначити фондомісткість планову та фактичну:

а) основних виробничих фондів;

б) активної частини основних виробничих фондів.

а) основних виробничих фондів

За планом 3510: 15000 = 0,234 грн.

Фактично 3650: 15520 = 0,235 грн.

б) активної частини основних виробничих фондів

За планом2500: 15000 = 0,167 грн.

Фактично 3840: 15520 = 0,247 грн.

4. Розрахувати за всіма показниками відхилення фактичних звітних даних від планових.

Відхилення наведені в таблиці.

5. Результати розрахунків оформити у вигляді такої таблиці:

| Показники |

За планом |

Фактично |

Відхилення (+; -) |

| 1 |

2 |

3 |

4 |

| 1. Товарна продукція у порівняльних цінах, тис. грн. |

15000 |

15520 |

+ 520 |

| 2. Середньорічна вартість, тис. грн.: основних виробничих фондів активної частини основних виробничих фондів |

3510 2500 |

3650 2840 |

+ 140 + 340 |

| 3. Питома вага активної частини основних фондів,% |

71,2 |

77,8 |

+ 6,6 |

| 4. Фондовіддача, грн.: основних виробничих фондів активної частини основних виробничих фондів |

4,27 6,00 |

4,25 5,47 |

- 0,02 0,53 |

| 5. Фондомісткість, грн.: основних виробничих фондів активної частини основних виробничих фондів |

0,234 0,167 |

0,235 0,247 |

+ 0,001 + 0,080 |

6. Оцінити вплив зміни фондовіддачі і вартості основних фондів на відхилення за обсягом товарної продукції за допомогою будь-якого прийому елімінування (ланцюгових підстановок, абсолютних різниць тощо).

Для того, щоб визначити, як зміниться обсяг виробництва продукції, необхідно зміну фондовіддачі основних виробничих засобів за рахунок кожного фактора помножити на фактичні середньорічні залишки основних виробничих засобів, а зміну середньорічної вартості основних виробничих засобів - на плановий рівень фондовіддачі основних засобів.

Факторна модель ![]()

![]()

![]()

![]() тис. грн., в тому числі за рахунок

тис. грн., в тому числі за рахунок

зниження фондовіддачі ![]() тис. грн.;

тис. грн.;

зростання середньорічної вартості основних виробничих засобів ![]() тис. грн.

тис. грн.

Перевірка: + 520 = - 73 + 593

7. Оцінити вплив зміни питомої ваги активної частини основних виробничих фондів та фондовіддачі активної частини основних виробничих фондів на фондовіддачу основних виробничих фондів.

На фондовіддачу основних виробничих засобів впливають такі фактори першого порядку: зміна частки активної частини засобів у загальній їх сумі і зміна фондовіддачі активної частини засобів.

Зробимо розрахунок впливу факторів (Фв - фондовіддача; ПВ - питома вага активної частини засобів):

Вплив зміни частки активної частини основних виробничих фондів

![]() грн.;

грн.;

Вплив зміни фондовіддачі активної частини засобів

![]() грн.

грн.

Усього - 0,02 грн.

8. Зробити висновки за розрахунками.

Висновки:

Підприємством вироблено товарної продукції на 520 тис. грн. більше, ніж було заплановано. Рост обсягів виробництва досягнуто за рахунок зростання середньорічної вартості як основних виробничих фондів, так і їх активної частини. Рост питомої ваги активної частини основних фондів сприяв зменшенню негативного впливу падіння фондовіддачі як основних виробничих фондів, так і їх активної частини.

Завдання 18

Здійснити факторний аналіз прибутку від реалізації продукції.

| Показники |

Фактично за: |

|

| минулий рік |

звітний рік |

|

| 1. Виторг від реалізації продукції за вирахуванням ПДВ та акцизних зборів, тис. грн. |

25630 |

28560 |

| 2. Витрати на виробництво реалізованої продукції, тис. грн. |

18545 |

20105 |

Обсяг реалізації в незмінних цінах у звітному періоді становив 102,5% до минулого року.

Хід виконання завдання:

Визначити виторг від реалізації для обсягу звітного року за цінами, структурою та собівартістю минулого року.

Визначити витрати на виробництво реалізованої продукції для обсягів реалізації звітного року за цінами, структурою та собівартістю минулого року.

Визначити прибуток від реалізації товарної продукції: а) минулого року, б) від реалізації звітного року за пінами, структурою та собівартістю минулого року, в) звітного року.

Визначити витрати на 1 грн. реалізованої продукції: а) для минулого року, б) для реалізації звітного року за цінами, структурою та собівартістю минулого року, в) для звітного року.

Визначити витрати на виробництво фактично реалізованого обсягу продукції звітного періоду за структурою і собівартістю минулого року.

Визначити прибуток від реалізації продукції звітного періоду за структурою та собівартістю минулого року та витрати на 1 грн. реалізованої продукції для фактичної реалізації звітного періоду за структурою і собівартістю минулого року.

Результати розрахунку оформити в таблицю.

Визначити відхилення прибутку від реалізації товарної продукції у звітному році порівняно з минулим.

Визначити вплив зміни обсягу реалізації продукції на відхилення з прибутку.

Визначити вплив зміни цін: а) загальний; б) цін на готову продукцію; в) цін та тарифів у складі витрат виробництва.

Визначити вплив собівартості товарної продукції та асортиментно- структурних зрушень.

Перевірити правильність розрахуків впливу факторів.

Зробити висновки за розрахунками.

Розвязання:

| Показники |

Фактично за минулий рік |

Реалізація звітного року за цінами, структурою та собівартістю минулого року |

Фактична реалізація Звітного періоду за структурою і собівартістю минулого року |

Фактично за звітний рік |

| Виторг від реалізації продукщї, тис. грн. |

25630 |

26271 |

28560 |

28560 |

| Затрати на виробництво, тис. грн. |

18545 |

19009 |

20677 |

20105 |

| Пибуток від реалізації товарної продукції, тис. грн. |

7085 |

7262 |

7883 |

8455 |

| Витрати на 1 грн. реалізованої продукції, коп. |

72,4 |

72,4 |

72,4 |

70,4 |

1. Виторг від реалізації для обсягу звітного року за цінами, структурою та собівартістю минулого року:

25630 102,5% = 26270,75 26271

2. Витрати на виробництво реалізованої продукції для обсягів реалізації звітного року за цінами, структурою та собівартістю минулого року:

18545 102,5% = 19008,625 19009 тис. грн.

3. Прибуток від реалізації товарної продукції:

а) минулого року:

25630 - 18545 = 7085 тис. грн.;

б) від реалізації звітного року за цінами, структурою та собівартістю минулого року:

26271 - 19009 = 7262 тис. грн.;

в) звітного року:

28560 - 20105 = 8455 тис. грн.

4. Витрати на 1 грн. реалізованої продукції:

а) для минулого року:

18545/26630 = 0,7235 72,4 коп.

б) для реалізації звітного року за цінами, структурою та собівартістю минулого року:

19009/26271 = 0,7235 72,4 коп.

в) для звітного року:

20105/28560 = 0,7039 70,4 коп.

5. Витрати на виробництво фактично реалізованого обсягу продукції звітного періоду за структурою і собівартістю минулого року.

28560 0,724 = 20677 тис. грн.

6. Прибуток від реалізації продукції звітного періоду за структурою та собівартістю минулого року та витрати на 1 грн. реалізованої продукції для фактичної реалізації звітного періоду за структурою і собівартістю минулого року:

28560 - 20677 = 7883 тис. грн.

8. Відхилення прибутку від реалізації товарної продукції у звітному році порівняно з минулим:

8455 - 7085 = 1370 тис. грн., або 19,3%.

9. Вплив зміни обсягу реалізації продукції на відхилення з прибутку:

7262 - 7085 = +177 тис. грн., або 26272/25630100% = 102,5%,

7085 (+2,5%) /100)% = 177 тис. грн.

10. Вплив зміни цін:

а) загальний:

7883 - 7262 = + 621 тис. грн.

б) цін на готову продукцію:

28560 - 26271 = +2289 тис. грн.

в) цін та тарифів у складі витрат виробництва:

20677 - 19009 = + 1668 тис. грн. (-1668 тис. грн.).

11. Вплив собівартості товарної продукції та асортиментно-структурних зрушень:

8455 - 7883 = +572 тис. грн.,

або 20105 - 20667 = - 572 тис. грн.

Перевірка правильності розрахунків впливу факторів.

177+621+572 = 1370 тис. грн., або 8455 - 7085 = 1370 тис. грн.

Висновки за розрахунками.

Із збільшенням обсягу реалізації продукції у звітному році порівняно з минулим на 2,5% прибуток збільшився на 177 тис. грн. З підвищенням цін на готову продукцію прибуток від реалізації збільшився на 2289 тис. грн., але з підвищенням цін та тарифів у складі витрат виробництва прибуток зменшився на 1668 тис. грн. В звязку із зменшенням затрат на виробництво реалізованої продукції прибуток збільшився на 572 тис. грн. Загальний вплив усіх факторів виробництва склав 1370 тис. грн., що дорівнює відхиленню балансового прибутку звітного року від минулого. Оскільки вплив зміни цін та тарифів у складі витрат виробництва вплинули на загальний прибуток, підприємству в ході подальшого аналізу треба приділяти більш особливу увагу цьому питанню.

Список літератури

1. Андрєєва Г.І. Економічний аналіз [Текст]: навчально-методичний посібник / Г.І. Андрєєва. - К.: Знання, 2008. - 263 с.

2. Бутинець Ф.Ф., Мних Є.В., Олійник О.В. Економічний аналіз. Практикум: Навч. посібник. - Житомир: ЖІТІ, 2000. - 416 с.

3. Івахненко В.М. Курс економічного аналізу: Навч. посібник. - К.: Знання-Прес, 2000. - 207 с.

4. Коробов М.Я. Фінансово-економічний аналіз діяльності підприємств: Навч. посібник. - К.: Знання КОО, 2000. - 378 с.

5. Мних, Є.В. Економічний аналіз [Текст]: підручник / Є.В. Мних; Мін-во освіти і науки України. - Вид.2-ге, перероб. та доп. - К.: ЦНЛ, 2005. - 472 с.

6. Савицкая Г.В. Анализ хозяйственой деятельности предприятий. ИП Экоперспектива. - Минск; Москва, 2000. - 688 с.

7. Савицька Г.В. Економічний аналіз діяльності підприємства [Текст]: навчальний посібник / Г.В. Савицька. - 3-тє вид., виправл. і доп. - К.: Знання, 2007. - 668 с.

8. Сопко В.В. Організація бухгалтерського обліку, економічного контролю та аналізу [Текст]: підручник / В.В. Сопко, В.П. Завгородний; Мін-во освіти і науки України, КНЕУ. - К.: КНЕУ, 2004. - 412 с.

9. Тарасенко Н.В. Економічний аналіз [Текст]: навчальний посібник / Н.В. Тарасенко. - 4-е вид., стереотип. - Львів: Новий Світ-2000, 2006. - 344 с.

10. Шубіна С.В. Економічний аналіз [Текст]: практикум / С.В. Шубіна, Ж.І. Торяник. - К.: Знання, 2007. - 230 с.