Методические указания к выполнению курсовой работы по дисциплине «Организационно-экономическое обоснование научных и технических разработок» для студентов амф специальностей 150100 «А» и101200 «Д» все

СОДЕРЖАНИЕ: Методические указания к выполнению курсовой работы по дисциплине «Организационно-экономическое обоснование научных и технических разработок» для студентов амф специальностей 150100 «А» и 101200 «Д» всех форм обучения/ нгту; Сост.: Т. А. Агальцова, О. С. Боронин, И. О. МуроМинистерство образования Российской Федерации

Нижегородский государственный технический университет

Кафедра «Экономика и организация машиностроения»

Методические указания

к выполнению курсовой работы

по дисциплине «Организационно-экономическое

обоснование научных и технических разработок»

для студентов АМФ

специальностей 150100 «А» и 101200 «Д»

всех форм обучения

Нижний Новгород

2003

Составители: Т.А. Агальцова, О.С. Боронин, И.О. Муро, С.Ю. Рыбкин, А.В Чижов

ББК 65.29

Методические указания к выполнению курсовой работы по дисциплине «Организационно-экономическое обоснование научных и технических разработок» для студентов АМФ специальностей 150100 «А» и 101200 «Д» всех форм обучения/ НГТУ; Сост.: Т.А. Агальцова, О.С. Боронин, И.О. Муро,

С.Ю. Рыбкин, А.В. Чижов. - Н. Новгород, 2003. – 45 с.

Методические указания могут быть использованы для студентов специальностей 060800 «Экономика и управление на предприятиях (по отраслям)», 120900 «Проектирование технических и технологических комплексов» дневной и вечерней формы обучения.

Рецензент канд. тех. наук, доц. Н.М. Сухова

Разработка компьютерного оригинал-макета выполнена А.А. Агальцовым

Редактор И.И. Морозова

Подп. к печ. 30.05.2003. Формат 60х84 1/16. Бумага газетная. Печать офсетная.

Печ.л. 3,0. Уч.-изд.л. 2,7. Тираж 500 экз. Заказ .

Нижегородский государственный технический университет.

Типография НГТУ. 603600, Н. Новгород, ул. Минина, 24.

© Нижегородский государственный

технический университет, 2003

© Агальцова Т.А., Боронин О.С,

Муро И.О., Рыбкин С.Ю.,

Чижов А.В., 2003

Введение

Курсовая работа является своеобразной учебной формой осуществления связи теории с практикой, имеет своей целью закрепление и углубление теоретических знаний по дисциплинам Экономика предприятия, Организация производственной деятельности и т.д., овладение навыками экономического анализа и принятия самостоятельных решений. Будущему инженеру, помимо накопления теоретических знаний в области экономики и организации производства, необходимо выработать соответствующую систему мышления, овладеть научными методами и навыками руководства производством, приобрести умение выполнять необходимые производственные расчеты и экономический анализ технических мероприятий. Самостоятельная работа в процессе курсовой работы призвана не просто способствовать появлению навыков анализа и принятия решений, но и должна пробуждать творческую активность, воспитывать нетрадиционный подход к решению обычных производственных задач. В целях обеспечения преемственности и взаимосвязи курсовая работа должна быть увязана с материалами технологической практики, а также могут быть использованы материалы курсового проекта по дисциплине «Технология машиностроения».

I.Общие указания

Содержание курсовой работы

В курсовой работе подлежат разработке основные вопросы организации производства, оперативно-производственного и технико-экономического планирования. В процессе выполнения работы, исходя из технологического процесса и применяемого оборудования, следует обосновать выбор непрерывно или прерывно-поточной однопредметной линии механической обработки, дать экономическое обоснование предложенным в работе организационно-техническим решениям. Все необходимые расчеты, пояснения и вывода приводятся в пояснительной записке и прилагаемой к ней графической части.

1. Содержание расчетно-пояснительной записки [1]

1.1. Титульный лист с подписью студента.

1.2. Исходные данные.

1.3. Характеристика вариантов технологического процесса.

Расчет потребного количества оборудования.

Определение количества основных производственных рабочих.

1.6. Расчет заделов на поточной линии.

1.7. Выбор транспортных средств.

1.8. Планировка поточной линии.

1.9. Определение годовой потребности инструмента.

1.10. Планирование и организация ремонта оборудования.

1.11. Определение численности работающих.

1.12. Расчет расходов на оплату труда.

1.13. Определение потребности в основных материалах и полуфабрикатах.

1.14. Определение стоимости основных фондов.

1.15. Расчет топливно-энергетических расходов.

1.16. Калькулирование себестоимости продукции.

1.17. Определение потребности в оборотных средствах.

1.18. Оценка оптимальности программы выпуска.

1.19. Расчет экономической эффективности проектных решений.

1.20. Основные технико-экономические показатели.

2. Содержание графической части

2.1. Планировка поточной линии.

2.2. Циклограммы многостаночного обслуживания.

2.3. График-регламент работы оборудования и рабочих.

2.4. График движения межоперационных оборотных заделов.

Оформление

Курсовая работа представляется в виде расчетно-пояснительной записки объемом 20-25 страниц машинописного текста. К записке прилагается графическая часть, выполненная на миллиметровой бумаге.

Пояснительная записка оформляется в соответствии со стандартом предприятия СТП 1-У-НГТУ-98 [19].

Курсовые работы, в которых не соблюдены требования по оформлению, а также выполненные небрежно, к защите не принимаются.

Приводимые в пояснительной записке расчеты должны быть оформлены компактно, по возможности с применением различных таблиц.

При изложении материала не следует приводить общие положения, определения, классификации, а показать, как конкретно решается тот или иной вопрос.

II. Методика выполнения курсовой работы

1. Исходные данные

Исходные данные для курсовой работы формируются на основе материалов технологической практики и технологического проекта или выдаются преподавателем. Перечень исходных данных:

- наименование детали, изготовляемой на проектируемом производственном участке механического или механосборочного цеха;

- вид заготовки и ее масса; материал детали; масса детали;

- годовой выпуск деталей, соответствующий крупносерийному или массовому типу производства;

- выписка из технологической и технико-нормировочных карт оформляются в соответствии с табл. 1 прил. 1.

Примечание. При наличии технологических и технико-нормировочных карт, оформленных на заводских бланках, они могут быть представлены вместо выписки.

2. Характеристика вариантов технологического процесса

В этом разделе работы студент должен привести краткое описание рассматриваемых вариантов выполнения операций технологического процесса: заводского; предлагаемого в курсовом проекте по технологии машиностроения; предлагаемого в данной курсовой работе.

Возможные варианты технологического процесса подвергаются комплексному анализу с точки зрения материально-технической и организационно-экономической целесообразности их применения. По результатам анализа следует выявить преимущества и недостатки вариантов технологических процессов, расстановки оборудования, применяемых транспортных средств и систем обслуживания рабочих мест. При оценке вариантов необходимо учитывать повышение уровня производительности труда, степени его автоматизации и механизации, улучшение условий труда, сокращение длительности производственного цикла и т.д. На основе такого комплексного анализа следует убедиться, что выбранный для проектирования вариант технологического процесса действительно имеет преимущества по большинству рассмотренных факторов.

3. Расчет потребного количества оборудования

Проектируемый участок должен быть специализирован на производстве детали одного наименования, иметь программу выпуска, соответствующую крупносерийному или массовому типу производства, поэтому появляется возможность применения поточных форм организации труда. Поточным производством называется прогрессивная форма организации производства, основанная на ритмичной повторяемости согласованных во времени основных и вспомогательных операций, выполняемых на специализированных рабочих местах, расположенных в порядке следований операций технологического процесса. Поточные методы организации производства, являясь наиболее совершенной формой организации производственных процессов, обеспечивают устойчивый ритм работы всей производственной линии, сокращают протяженность пути движения изделий в производстве, снижают размеры незавершенного производства, способствуют интенсификации технологических процессов.

Исходным моментом проектирования поточной линии является расчет такта r . Тактом линии называется период времени, отделяющий выпуск или запуск одного предмета труда от выпуска или запуска следующего за ним. Следовательно, такт – это интервал времени между запуском (или выпуском) двух смежных изделий на линии. Он определяется по формуле

r = F д / N в или r = F д / (N в (1- d )) ,

где F д - действительный фонд времени работы линии за определенный период времени (год, месяц, сутки, смену) с учетом потерь на ремонт оборудования и регламентированных перерывов, мин; N в - программа выпуска (или программа запуска N З при наличии неизбежного технологического брака) за этот же период времени, шт.; d – брак при наладке линий (d = 0,03 0,05).

Календарный, номинальный и действительный (эффективный) фонды времени работы оборудования и рабочих определяются по следующим формулам:

F к = Д а b ;

F н = F к – [(В + П) а b + ПП а 1] ;

F д( э) = Fн (1- ПР/100) ,

где F к – календарный фонд времени работы; F н – номинальный фонд времени работы; F д( э) – действительный (эффективный) фонд времени работы; Д – количество дней в году; а – количество смен; b – количество часов в смену; П – количество праздничных дней в году; В – количество выходных дней в году; ПП – количество предпраздничных дней в году; ПР – планируемые простои оборудования или плановые невыходы на работу, %.

При передаче на потоке предметов труда не поштучно, а передаточными пачками р , период времени, отделяющий выпуск (запуск) одной пачки от последующей, называют ритмом линии R :

R = p r .

Расчет количества оборудования осуществляется по операциям процесса:

СР i = t шт / r ,

где СР i –– расчетное число рабочих мест на одной из операций процесса;

t шт – норма штучного времени на операцию с учетом установки, транспортирования и снятия детали, мин.

Принятое число рабочих мест Сп определяется округлением расчетного количества до большего целого числа. При этом учитывается, что на стадии проектирования линий допускается перегрузка в пределах 3...5% на каждое рабочее место. Эта перегрузка должна быть снята в процессе последующей отладки линии в цеховых условиях. Результаты расчетов заносятся в соответствующие графы табл. 2 и 3 прил.1.

Средний коэффициент загрузки рабочих мест (или коэффициент использования рабочих мест) определяется по формуле

з = СР / Cп .

Когда при проектировании технологического процесса поточной линии удается достичь полной синхронности операций либо кратности такту (коэффициент з = 1), линия называется непрерывно-поточной. Если же производительность операций различна, т.е. их продолжительность не равна и не кратна такту линии, то з 1, а линия называется прерывно-поточной или прямоточной.

При проектировании непрерывно-поточной линии студент должен выбрать и обосновать тип конвейера для осуществления межоперационной передачи изделий и рассчитать скорость его движения.

Если объектом проектирования является прерывно-поточная линия, то для поддержания согласованной, ритмичной работы такой линии между операциями, имеющими различную производительность, создаются межоперационные оборотные заделы.

4. Определение количества основных производственных рабочих

Расчет численности рабочих основного производства можно производить двумя методами: по числу рабочих мест и по трудоемкости работ. На поточных линиях применяется первый метод. Если станочник работает на одном станке, занятость рабочего в течение смены будет соответствовать загрузке рабочих мест. Рассчитывается явочное число рабочих, которые должны ежедневно выходить на работу в плановом периоде. Списочное число рабочих – это число рабочих, которые должны обеспечить функционирование оборудования в течение плановой продолжительности его работы:

n C = n Я (F д / F э ) ,

где n Я – явочное число рабочих (см. табл. 2 прил. 1);

F д – действительный фонд времени работы оборудования, ч.;

F э – эффективный фонд рабочего времени одного работающего, ч.

Полное использование фонда времени рабочего достигается введением многостаночного обслуживания и совмещения операций и профессий. Внедрению многостаночного обслуживания и совмещения операций должна предшествовать следующая подготовительная работа: анализ возможности закрепления за рабочим станков с однородным или разнородным содержанием операций при многостаночном обслуживании, возможность совмещения операций на основе предварительного расчета загрузки рабочих мест по операциям; разработка оптимального режима обслуживания, определяющего периоды работы оборудования и рабочих, порядок и время переходов рабочих, обслуживающих несколько станков на протяжении смены.

Количество одновременно обслуживаемых станков (норма обслуживания) может быть определено путем построения графика многостаночного обслуживания или аналитически из соотношения времени машинно-автоматической работы механизма и времени, характеризующего занятость рабочего:

А t м / t З + 1,

где t м - машинно-автоматическое время станка, мин; t З - время занятости многостаночника (ручное вспомогательное время с учетом времени перехода рабочего от одного станка к другому и времени активного наблюдения) и определяется по формуле t з = t в + t п , где t в - ручное вспомогательное время, мин; t п - время перехода (0,05…0,2 мин).

При обслуживании станков-дублеров норма обслуживания рассчитывается исходя из основного условия многостаночной работы – отсутствия простоев в работе обслуживаемых станков, поэтому если расчетное А имеет дробное значение, то принимают ближайшее меньшее целое число. Однако если этого требует производственная необходимость, в комплект многостаночного обслуживания можно включить станков-дублеров больше, чем норма обслуживания, т.е. А. В этом случае каждый станок после обработки каждой детали какое-то время простаивает. Такой вариант вполне допустим, если станки данной операции не полностью загружены в течение смены, т.е. имеют запас времени на простой. Просто следует убедиться, что сменное задание этой группой станков будет выполнено даже при наличии простоев. В том случае, если в комплект многостаночного обслуживания приходится подбирать станки разных операций, многостаночная работа без простоев оборудования возможна только при условии равенства или кратности оперативных времен, но даже при выполнении этих условий в такой возможности следует убедиться путем построения хронограммы. Если это условие осуществить не удается, для обеспечения минимальных простоев следует подбирать операции с близкими оперативными временами. В этом случае следует убедиться, что выпуск продукции будет обеспечен в заданном объеме всеми операциями.

При решении вопроса о совмещении рабочим в течение смены нескольких операций рассматривается возможность обслуживания им при работе на недогруженном оборудовании других высокопроизводительных операций с таким расчетом, чтобы обеспечить наиболее полное использование времени смены и создать наиболее благоприятные условия труда. Применение бригадных форм организации труда позволяет закреплять за рабочими операции как однородного, так и разнородного технологического содержания, станки различных типов, позволяет периодически менять исполнителей для выполнения ими различных операций, т.е. осуществлять принцип совмещения профессий.

Результаты расчетов заносятся в табл.2 прил. 1, а затем строится график-регламент работы оборудования и рабочих. График-регламент определяет расстановку рабочих по операциям, устанавливает, какие операции и в какой последовательности выполняет каждый рабочий, показывает загрузку рабочих и оборудования и картину изменения заделов между операциями.

5. Расчет заделов на поточной линии

Непрерывность производственного процесса вызывает появление незавершенного производства. Постоянно на разной стадии готовности находятся детали на рабочих местах в процессе обработки (технологический задел) и в процессе транспортировки (транспортный задел).

1. Технологический задел ( Z Т ) – это количество деталей, находящихся в данный момент в процессе обработки, или заготовок, установленных на станках: m

Z т = q CП ,

1

где q - количество одновременно обрабатываемых деталей на i -м рабочем месте, шт.; m - количество операций.

2. Транспортный задел (Z тр ) – это количество деталей или заготовок, которые находятся в процессе передачи с одной операции на другую:

Z тр = р (Сл – 1) ,

где р - размер передаточной пачки; Сл - суммарное количество единиц оборудования или рабочих мест на поточной линии. Размер передаточной пачки подбирается исходя из габаритов изделия, его массы и предусматриваемого способа передачи с операции на операцию.

3. Страховой задел (Z стр ) – предназначается для обеспечения бесперебойности работы линии в случаях нарушения нормального хода производства, для компенсации непредвиденных перерывов в работе оборудования по разным причинам (устранение мелких неисправностей, задержка с подачей инструмента из заточки и т.д.): m

Z стр = t пер / r ,

1

где t пер – средняя продолжительность аварийного перерыва в работе одного рабочего места (можно принять равной 30 мин).

4. Межоперационный оборотный задел ( Zmax ). Оборотный задел – количество заготовок, находящихся на рабочих местах в ожидании процесса обработки. Для прямоточной линии определяется дополнительно межоперационный оборотный задел, появление которого вызвано разной производительностью смежных операций. Величина оборотного задела между каждой парой смежных операций за период Тп определяется по формуле

Zmax = (Tn Ci )/ ti – (Tn Ci +1 )/ ti +1 ,

где Т n – период времени, в течение которого смежные операции находятся в неизменных условиях по производительности (при неизменном числе работающих станков); Сi и Сi +1 – число единиц оборудования, работающего на смежных операциях в течение периода Т n ; t i и ti +1 – нормы времени на смежных операциях, мин.

Величина задела между смежными операциями должна рассчитываться для каждого значения Tn , т.е. для каждого случая изменения его величины на протяжении периода комплектования. В курсовой работе величину периода комплектования оборотного задела можно принять равной длительности смены. На основе графика-регламента работы оборудования производится расчет оборотного задела и построение графика его движения в виде эпюр.

6. Выбор транспортных средств

В прямоточном производстве на прямоточных линиях для межоперационной транспортировки заготовок и деталей рекомендуется применять транспортные устройства периодического действия. Для перемещения средних и крупных по массе и размерам деталей целесообразнее применять легкие катучие балки. Удобными транспортно-подъемными средствам являются также тельферы и пневматические подъемники, размещаемые на монорельсах. Для межоперационной передачи деталей монорельсы можно устанавливать в сочетании с рольгангом или транспортером.

При обработке более легких деталей не требуется монорельс, а детали с рольганга или транспортера передаются на станок вручную. Рольганги могут иметь разное конструктивное оформление и размеры. При необходимости иметь обгонный путь рольганги делают в 2 ряда, однако передвижение тары или деталей вручную во втором ряду затруднительно. Поэтому удобнее для перемещения детали через несколько станков над рольгангом располагать монорельсовый путь. В зависимости от формы детали могут перемещаться по рольгангу без тары и в таре.

Широко применяются в массовом производстве для межоперационной передачи деталей транспортные конвейеры различных видов. Напольные пластинчатые или ленточные конвейеры в одно-предметных линиях используются так же, как и рольганги, в сочетании с монорельсами для тяжелых и средних деталей. Скорость движения конвейера регулируется в соответствии с тактом линии. Рольганги и напольные конвейеры занимают значительную площадь, поэтому для легких деталей лучше применять подвесной конвейер, прямая ветвь которого располагается вдоль рабочих мест, а обратная за станками. Как напольные, так и подвесные конвейеры могут иметь непрерывное или пульсирующее действие. Выбор зависит от конкретных условий принятого потока.

Для передачи деталей, имеющих плоские опорные поверхности, могут применяться склизы, а для деталей типа тел вращения – наклонные желоба, устанавливаемые короткими секциями от одного станка к другому. Для тяжелых деталей желоба сочетаются с поперечными отрезками монорельса. Для одно-предметных линий удобно применять простые склизы с накопителями.

Для подачи партий заготовок на участок и вывоза готовой продукции применяются электрокары, автопогрузчики, грузовые автомобили и т.д. В курсовой работе за размер партии можно принять суточный выпуск деталей.

Расчетное количество транспортных средств определятся по формуле

АТ = (Q TP ) / (q K 1 T K 2 ) ,

где Q – суточный грузооборот, т; q - грузоподъемность транспортного средства, т; TP - длительность одного рейса с учетом времени погрузо-разгрузочных работ, мин; K 1 - коэффициент использования времени работы; K 2 - коэффициент использования грузоподъемности; Т - длительность рассматриваемого периода, мин.

При определении грузооборота следует учесть вес и размеры тары, используемой для перемещения и хранения заготовок и готовых деталей.

В табл.4 прил.1 приведены данные для некоторых основных видов транспортных средств.

В пояснительной записке к курсовой работе необходимо дать обоснование выбора транспортных средств для межоперационного и межцехового перемещения деталей, на плане поточной линии согласовать размещение транспортных средств с расположением оборудования.

7. Планировка поточной линии

Планировка – это план расположения технологического оборудования и рабочих мест. На плане также должны быть показаны строительные элементы (стены, колонны и т.д.); основной производственный инвентарь (верстаки, плиты, складочные площадки); подъемно-транспортные устройства (краны, конвейеры, монорельсы, подъемники), должен быть рассмотрен вопрос о местах накопления и хранения межоперационных оборотных заделов. При составлении планировки учитываются все факторы, которые влияют на работу предприятия и работающих. Основные из них: хороший доступ к рабочим местам; удобство работы рабочих и доставки заготовок к рабочим местам, зависящие от выбранного способа межоперационной передачи предметов труда; рациональная расстановка оборудования, с учетом возможностей многостаночного обслуживания, и в целях экономии производственных площадей; близость комнат курения и туалетов, раздевалок, душевых и столовых; хорошее освещение помещений; достаточный обмен воздуха; удобное расположение фонтанчиков для питья, сатураторов, телефонов и др.

Эскиз планировки выполняется на миллиметровой бумаге в масштабе 1:50 или 1:100 с соблюдением допустимых расстояний между станками и строительными элементами. Рекомендуется применять сетки колонн 18x6, 24x6 или 18x12, 24x12, где 18 в 24 – ширина пролета в метрах, а 6 и 12 – шаг колонн, м.

Участок механической обработки, как правило, располагается вдоль пролета при этом оборудование может быть размещено в один и более число рядов, вдоль, поперек или под углом к оси пролета. Схема размещения оборудования поточной линии должна отвечать принципу прямоточности, и предмет труда должен перемешаться с одной операции на другую по принципу непрерывного потока кратчайшими путями с наименьшими затратами труда и времени. Нельзя допускать возвратных движений, создающих встречные потоки и затрудняющих транспортные операции. Для этого станки располагают в направлении технологического процесса. При этом сама поточная линия в плане может иметь различную конфигурацию: П-образную, зигзагообразную, круговую, прямолинейную и т.д.

Для обеспечения рациональной планировки необходимо знать габариты каждого станка, машины, агрегата, а также насколько выступают отдельные их части за основные габариты. Условный контур и размеры оборудования принимаются по каталогам. Внутри контура, нанесенного на план, указывается номер оборудования.

При составлении планировки должны быть предусмотрены удобные подходы к рабочим местам, достаточные площади для складирования материалов, готовой продукции и деталей при образовании межоперационных заделов, рабочее место контролера и мастера.

При любых вариантах планировки технологического и транспортного оборудования не допускается укладка деталей на полу участка. Снятые со станка детали должны укладываться на транспортер, рольганг, склиз, стол, тележку, контейнер и т.д. На плане должны быть указаны границы участка, проходы, проезды, длина и ширина участка.

В процессе разработки планировки следует проверить соблюдение норм удельной площади на единицу основного оборудования. Все станки в зависимости от габаритов делятся на три группы: мелкие с нормой удельной площади до 12 м2 ; средние с нормой до 25 м2 и крупные с нормой удельной площади до 45 м2 . Норма удельной площади дается с учетом проездов и проходов. Плотность расстановки оборудования можно считать оптимальной, если площадь участка по результатам проектирования равна или меньше площади, рассчитанной по удельным нормам.

8. Определение годовой потребности инструмента

В этом разделе курсовой работы необходимо определить нормы расхода и запаса инструмента, его стоимость на годовую программу выпуска деталей.

Годовая потребность производственного подразделения в режущем инструменте данного типоразмера

J P = Tо / Tизн ,

где J P – годовая потребность режущего инструмента данного вида; Tо – суммарное основное технологическое время на обработку данным инструментом всех деталей годовой программы, ч; Tизн – износостойкость инструмента данного вида и типоразмера с учетом переточек, ч.

TO = (t о N в )/ 60 ,

где t o – основное время, затрачиваемое на одну деталь, мин.

Стойкость инструмента (период его работы до полного изнашивания) можно рассчитать по формуле

Tизн = (n +1) t ст (1 – К у ) ,

где n - число заточек до полного использования рабочей части инструмента;

t ст - продолжительность работы инструмента между двумя заточками (стойкость инструмента), ч; К у - коэффициент, учитывающий случайную убыль и поломки инструмента (см. табл. 5 прил. 1).

Норма расхода абразивного инструмента рассчитывается по той же формуле, однако, определяя Тизн шлифовального круга, необходимо учитывать, что при определении количества возможных его правок следует принять толщину снимаемого слоя материала как 1/5 - 1/4 часть диаметра. За одну заточку снимается слой 0,2 - 0,3 мм.

Годовая потребность в мерительном инструменте

J м = N в k выб C (1+ Ку ) / m o K p ,

где k выб – доля деталей, подвергаемых выборочному контролю; С – необходимое количество измерений на одну деталь; К р – коэффициент, учитывающий количество ремонтов (обычно К р =2); m o - количество измерений, выполняемых с помощью инструмента до полного его изнашивания.

Количество измерений m 0 зависит от класса точности измеряемого размера (а следовательно, от поля допуска на износ калибра) и рода обрабатываемого (т.е. измеряемого) материала: для пробок 400 измерений, для скоб 500 измерений при износе на 1 мкм.

Допускается при определении годовой потребности инструмента использовать приближенные нормативы, приведенные в табл. 6 и 7 прил. 1. Результаты расчета сводятся в табл. 8 прил. 1.

9. Планирование и организация ремонта оборудования

Планирование ремонтных работ осуществляется на основе типовой системы планово-предупредительных ремонтов [20]. Сущность системы заключается в том, что после отработки каждым агрегатом или станком определенного количества часов производятся плановые профилактические осмотры и различные виды ремонтов. Продолжительность ремонтных циклов, межремонтных и межосмотровых периодов устанавливается в часах работы оборудования.

Продолжительность ремонтного цикла для механообрабатывающего оборудования

Тр.ц = 16800 k ом k ми k тс k кс k в k д ,

где k ом – коэффициент учитывающий вид обрабатываемого материала; k ми –коэффициент учитывающий материал применяемого инструмента; k тс – коэффициент учитывающий класс точности оборудования; k кс – коэффициент учитывающий массу оборудования (см. табл. 9 прил. 1); k в – коэффициент учета возраста принять равным 1; k д – коэффициент учета долговечности принять равным 1,2.

Продолжительность ремонтного цикла для кузнечно-прессового оборудования

Тр.ц = 10000 k р.о k в k д ,

где k р.о — коэффициент учета ремонтных особенностей (см. табл. 10 прил. 1); k в – коэффициент учета возраста принимаем 1; k д – коэффициент учета долговечности принять 1,2.

Определить структуру ремонтного цикла с указанием количества ремонтов в цикле и плановых осмотров в межремонтном периоде исходя из табл. 11 прил. 1.

Длительность межремонтного периода

![]() ,

,

где n т , n с – количество соответственно текущих и средних ремонтов в ремонтном цикле (см. табл. 11 прил. 1).

Длительность межосмотрового периода

,

,

где n о – количество осмотров в ремонтном цикле.

Сроки ремонта оборудования определяются с точностью до одного месяца. Для этого продолжительность межремонтного периода необходимо разделить на действительный месячный фонд времени работы единицы оборудования, который определяется с учетом сменности его работы.

Вид очередного ремонта данной единицы оборудования устанавливается по структуре ремонтного цикла в зависимости от вида предыдущего ремонта. Трудоемкость ремонта определяется на основе категории сложности ремонта и норм трудоемкости на одну ремонтную единицу. Категория ремонтной сложности определяется по типовой системе ППР [20]. На основе выбранной структуры ремонтного цикла и расчета потребного количества оборудования определить среднегодовое количество капитальных, средних, текущих ремонтов и осмотров. Построить план-график ремонта оборудования на год (см. табл.1), при составлении необходимо обеспечить равномерное распределение годовой трудоемкости ремонтов оборудования по месяцам года.

Таблица 1

План-график ремонта оборудования на _______ год

| Наименование оборудования, тип, модель |

Ремонтная сложность оборудования, R м |

Вид ремонта / трудоемкость, норм ч |

|||||||||||

| Месяцы года |

|||||||||||||

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

||

| 1. |

|||||||||||||

| 2. |

|||||||||||||

| 3. |

|||||||||||||

| и т.д. |

|||||||||||||

| Итого |

|||||||||||||

Определить трудоемкость ремонтных работ механической части оборудования отдельно по всем видам ремонтов и осмотров по следующим формулам:

Тр.к = R м.к i к.м ; Тр.с = R м.с i с.м ; Тр.т = R м.т i т.м ; Тр.о = R м.о i о.м ,

где R м – суммарная ремонтосложность механической части оборудования, подвергающегося капитальным, средним, текущим ремонтам и осмотрам соответственно; i т.м ,i с.м ,i к.м – нормы трудоемкости (ч/R м ) текущего, среднего и капитального ремонта на единицу ремонтосложности (см. табл. 12 прил. 1);

n к , n с , n т , n о – количество капитальных, средних, текущих ремонтов и осмотров соответственно.

10. Определение численности работающих

Численность рабочих вспомогательного производства можно рассчитать на основе трудоемкости работ или норм обслуживания. При выполнении курсовой работы необходимо определить численность рабочих следующих профессий: наладчиков, контролеров, ремонтников (для выполнения плановых ремонтов), дежурных слесарей, смазчиков оборудования.

Численность наладчиков оборудования нормируется по количеству обслуживаемых станков, количеству и сложности наладок. Рекомендации по определению потребного количества наладчиков приведены в табл. 13 прил. 1.

При определении численности контролеров необходимо учитывать, что многие операции межоперационного контроля могут выполняться непосредственно самими рабочими. Численность зависит от количества контрольных

операций, степени выборочности контроля и может быть определена исходя из нормы времени на одну контрольную операцию:

n к = N в t кон b к d1 / 60 F д ,

где t кон – норма времени на контрольную операцию с учетом числа промеров по одной детали; мин; b к – степень выборочности контроля; d1 – коэффициент, учитывающий дополнительное время на обход рабочих мест и оформление контрольной документации; F д – действительный фонд времени работы рабочего, ч.

Расчет количества рабочих (станочников по ремонту оборудования, слесарей и рабочие прочих специальностей) для выполнения плановых ремонтов производится по формуле

n р = Tр / F д ,

где Tр – суммарная трудоемкость ремонта за год определяемая как сумма всех трудоемкостей ремонтных работ и осмотров.

Расчет количества рабочих для межремонтного обслуживания оборудования производится по нормам обслуживания. Численность электромонтеров, слесарей и смазчиков определяется по формуле

n д = R K см / H o ,

где R – суммарное число единиц ремонтной сложности обслуживаемого оборудования; K см – коэффициент сменности оборудования; H o – норма обслуживания, ед./чел. (смазчики 500 eps на 1 рабочего, электромонтеры 1000 eps на 1 рабочего).

При определении количества раздатчиков и подносчиков инструмента можно исходить из примерных норм обслуживания (1000 eps на 1 рабочего).

Количество транспортных рабочих определяется в зависимости от сменности, уровня механизации транспортных операций и количестве транспортного оборудования.

Численность руководителей, специалистов, служащих и обслуживающего персонала определяется в соответствии с потребностью их для проектируемого участка. Допускается количество принять укрупненно в процентах к общему числу рабочих цеха.

Результаты расчета сводятся в табл. 2. Состав работающих должен быть подвергнут анализу по удельному весу отдельных категорий работающих и по направлениям работы и представлен в виде табл. 3.

Таблица 2

Сводная ведомость общего состава работающих на механическом участке

| Категория работающих |

Численность рабочих, чел. |

По сменам |

КДУ |

% от производственных рабочих |

% к итогу |

|

I |

II |

|||||

| 1. Основные производственные рабочие |

||||||

| 1.1. и т.д. |

||||||

| 2. Рабочие по подготовке и обслуживанию производства (вспомогательные) |

||||||

| 2.1. По обслуживанию оборудования |

||||||

| 2.2. По текущему ремонту оборудования |

||||||

| 2.3. Прочие |

||||||

| Итого |

||||||

| 3. Руководители |

||||||

| 3.1. и т.д. |

||||||

| Итого |

||||||

| 4. Специалисты |

||||||

| 4.1. и т.д. |

||||||

| Итого |

||||||

| 5. Служащие |

||||||

| 5.1. и т.д. |

||||||

| Итого |

||||||

| Всего |

||||||

Таблица 3

Анализ распределения работающих по категориям и видам работ

| Категория работающих |

Число работающих |

Удельный вес в % к итогу |

||

| по аналогу |

по проекту |

по аналогу |

по проекту |

|

| 1. Основные производственные рабочие |

||||

| 2. Рабочие по подготовке и освоению производства (вспомогательные) |

||||

| 2.1. По обслуживанию оборудования |

||||

| 2.2. По текущему ремонту оборудования |

||||

| 2.3. Прочие |

||||

| Итого |

||||

| 3. Руководители |

||||

| Итого |

||||

| 4. Специалисты |

||||

| Итого |

||||

| 5. Служащие |

||||

| Итого |

||||

| Всего |

||||

11. Расчет расходов на оплату труда

Годовой фонд заработной платы состоит из основной и дополнительной заработной платы и планируется для каждой категории работающих. Основанием для его расчета являются принятые формы и системы оплаты труда и материального стимулирования. В основную заработную плату включается:

1) тарифная заработная плата, начисляемая по тарифным ставкам, должностным окладам, сдельными расценками или в процентах от выручки в соответствии с принятыми в организации формами и системами оплаты труда;

2) начисления стимулирующего характера, а именно премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде;

3) начисления компенсирующего характера, связанные с режимом работы и условиями труда (доплаты согласно трудового кодекса РФ (ТК РФ) [21].

При индивидуальной сдельной системе оплаты труда тарифная заработная плата за расчетный период определяется по формулам:

- для одного рабочего ЗП i = Ni ЗПшт i ;

ЗПшт i = С ч t шт i К н ,

где ЗПшт i – сдельная расценка на i - й операции, руб./шт.; t шт i - норма штучного времени на i -й операции, ч; С ч – часовая тарифная ставка соответствующего разряда работы, руб./ч; Ni – плановая выработка рабочим продукции за расчетный период, шт.; К н – понижающий коэффициент, зависящий от количества обслуживаемых многостаночником станков (см. табл. 4).

При повременной системе оплаты труда тарифная заработная плата за расчетный период определяется по формуле:

- для одного рабочего ЗП i = С ч F д К в ,

где F д - действительный фонд времени работы рабочего в одну смену, ч;

К в - повышающий коэффициент, зависящий от количества обслуживаемых многостаночником станков (см. табл. 4).

Таблица 4

| Число станков |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

| К н |

0,65 |

0,45 |

0,35 |

0,29 |

0,25 |

0,22 |

0,2 |

0,18 |

0,17 |

0,16 |

0,15 |

0,14 |

| К в |

1,3 |

1,35 |

1,4 |

1,45 |

1,5 |

1,54 |

1,6 |

1,62 |

1,7 |

1,76 |

1,8 |

1,82 |

Дополнительная заработная плата принимается 16…20% от основной заработной платы и представляет собой оплату очередных отпусков и сохранение средней заработной платы в случаях, определяемых ТК РФ [21].

На основе определенной трудоемкости рассчитаем заработную плату ремонтных рабочих по следующей формуле:

ЗП i = Т С ч ,

где Т – общая трудоемкость ремонтных работ.

Фонд заработной платы вспомогательных рабочих рассчитывается аналогично расчетам по основным производственным рабочим при повременной системе оплаты труда, с той разницей, что вместо коэффициента К в вводится коэффициент долевого участия (КДУ) с учетом времени их занятости на проектируемом участке.

Расчет фонда заработной платы руководителей, специалистов и служащих производится на основе принятых окладов и числа рабочих месяцев в году. Расчет расходов на оплату труда рекомендуется представить в табл. 5.

Единый социальный налог (взнос), согласно главе 24 налогового кодекса РФ (НК РФ) [10] подлежит зачислению в государственные внебюджетные фонды – Пенсионный фонд РФ, Фонд социального страхования РФ и Фонды обязательного медицинского страхования РФ от суммы основной и дополнительной заработной платы в соответствии с законодательством РФ.

Таблица 5

Расчет расходов на оплату труда

| Категория работающих |

Тарифный разряд |

Часовая тарифная ставка или оклад, руб. |

Численность рабочих, чел. |

Коэффициент долевого участия (КДУ) |

Основная зарплата |

Дополнительная заработная плата, руб. |

Сумма за месяц, руб. |

Годовой фонд заработной платы, руб. |

|||||||

| Заработная плата по тарифу или оклад, руб. |

Доплаты, руб. |

Премии, руб. |

Всего основная заработная плата, руб. |

||||||||||||

| 1. Основные производственные рабочие |

|||||||||||||||

| 1.1. и т.д. |

|||||||||||||||

| Итого |

|||||||||||||||

| 2. Рабочие по подготовке и обслуживанию производства (вспомогательные): |

|||||||||||||||

| 2.1. По обслуживанию оборудования |

|||||||||||||||

| 2.2. По текущему ремонту оборудования |

|||||||||||||||

| 2.3. Прочие |

|||||||||||||||

| Итого |

|||||||||||||||

| Итого рабочих |

|||||||||||||||

| 3. Руководители |

|||||||||||||||

| 3.1. и т.д. |

|||||||||||||||

| Итого |

|||||||||||||||

| 4. Специалисты: |

|||||||||||||||

| 4.1. и т.д. |

|||||||||||||||

| Итого |

|||||||||||||||

| 5. Служащие |

|||||||||||||||

| 5.1. и.т.д. |

|||||||||||||||

| Итого |

|||||||||||||||

| Всего |

|||||||||||||||

12. 0пределение потребности в основных материалах и полуфабрикатах

К основным относятся материалы, из которых изготовляются детали, сборочные единицы. Потребность в основных материалах рассчитывается на основе производственной программы выпуска изделий и норм расхода материала на одно изделие, где за норму расхода принимается масса материала, расходуемого на деталь, или масса заготовки.

Годовой объем затрат на основные материалы (полуфабрикаты) за вычетом стоимости реализуемых отходов рассчитывается по формуле

М = ( Q 1 Ц1 – Q 2 Ц2 ) N в ,

где Q 1 – масса материала, кг; Q 2 – масса отходов, кг; Ц1 – цена основных материалов, руб./кг; Ц2 – цена отходов основных материалов, руб./кг.

В расчетах принимается закупочная оптовая цена основных материалов с учетом транспортно-заготовительных расходов по доставке данного материла на склад предприятия-потребителя:

Ц1 = Цоп (1+ К т.з. ) ,

где Цоп – оптовая цена основного материала; К т.з – коэффициент транспортно-заготовительных расходов. Можно принять К т.з равным 0,05…0,08, так как транспортно-заготовительные расходы составляют в среднем 5…8% от оптовой цены.

При использовании в качестве заготовок полуфабрикатов, изготовленных на самом предприятии (поковок, отливок, штамповок и т.д.), ценой основного материала является себестоимость заготовки. Цена реализуемых отходов принимается по действующим прейскурантам цен вторичных материалов. Расчеты сводятся в табл. 14 прил. 1.

13. Определение стоимости основных фондов

При выполнении курсовой работы стоимость основных фондов участка достаточно определить только по следующим группам:

1) здания и сооружения;

2) рабочие машины и оборудование;

3) транспортные средства;

4) инструменты;

5) производственный и хозяйственный инвентарь.

1) Стоимость здания определяется в той доле, которая приходится на проектируемую поточную линию. Расчет производится укрупненно, исходя из размера площади и стоимости 1м2 . Размер производственной площади, занимаемой проектируемой поточной линией, определяется на основании технической планировки. Площадь служебно-бытовых помещений определяется исходя из нормы 3,2 м2 на одного списочного рабочего и 3,5 м2 на одного руководителя, специалиста и служащего. Высота бытовых помещений принимается 3 м.

2) Первоначальная (балансовая) стоимость рабочих машин и оборудования определяется исходя из оптовых цен и затрат на транспортировку, монтаж и приведена в табл. 3 прил. 1.

3) Стоимость транспортных средств определяется по всем видам подъемно-транспортного оборудования, предусмотренного для межоперационного обслуживания поточной линии, доставки заготовок и вывоза готовой продукции. Оптовые цены устанавливаются по данным предприятия.

4) Стоимость дорогостоящих инструментов и приспособлений принимается 1 % от стоимости производственного оборудования.

5) Общая стоимость производственного и хозяйственного инвентаря ориентировочно может быть принята 2 % от общей стоимости рабочих машин и оборудования.

Расчет суммы амортизационных отчислений производится по каждой группе основных фондов:

А = Сп(б) Н а / 100 ,

где Сп(б) – первоначальная (балансовая) стоимость каждого вида основных фондов, руб.; Н а – норма амортизации, % .

Результаты расчета стоимости основных фондов и суммы амортизационных отчислений сводятся в табл. 6.

Таблица 6

Состав и структура основных фондов

Группы основныхфондов |

Стоимость, руб. |

Норма амортизации, H а, % |

Сумма амортизационных отчислений, руб. |

% |

| 1. Здания и сооружения |

||||

| 2. Рабочие машины и оборудование |

||||

| 3. Транспортные средства |

||||

| 4. Инструмент |

||||

| 5. Производственный дорогостоящий инвентарь |

||||

| 6. Хозяйственный дорогостоящий инвентарь |

||||

| Итого |

100 |

14. Расчет топливно-энергетических расходов

1. Силовая электроэнергия. Затраты на электроэнергию определяются по двухставочному тарифу исходя из установленной мощности электродвигателей оборудования и количества израсходованной электроэнергии за год. Годовая плата за установленную мощность определяется по мощности силовых трансформаторов и приближенно может быть определена по формуле

Cэм = Ц W уст К вр К w К п ,

а плата за потребляемую энергию

Cэп = Цэ W уст F д (К вр К w К п / h ) ,

где Ц – годовая плата за установленную, используемую по максимальной загрузке мощность, руб./кВт; Цэ – стоимость 1 кВтч электроэнергии, руб.;

W уст – суммарная установленная мощность электродвигателей станков, кВт;

F д – действительный фонд времени работы оборудования, ч; h – КПД электродвигателей (0,7…0,85); К п – коэффициент, учитывающий потери энергии в сети (1,03…1,05); К w , К вр – коэффициенты, учитывающие загрузку электродвигателей оборудования по мощности (0,6…0,7) и по времени (0,5…0,7) соответственно.

Общие затраты на электроэнергию

Сэс = Сэм + Сэп .

2. Затраты на сжатый воздух определяем по формуле

Ссж.в = Кпв Цсж.в q ч F д К ч ,

где Цсж.в – стоимость 1 м3 сжатого воздуха; К пв – коэффициент, учитывающий потери воздуха в сети (1,4…1,8); т – количество потребителей сжатого воздуха; q ч – часовой расход cжатогo воздуха данным потребителем, м3 ; К ч – коэффициент использования данного потребителя.

3. Затраты на воду определяем по формуле

Св = Цв Рч F д Кчв / 1000 ,

где Рч – часовой расход воды для приготовления охлаждающей смеси на один станок (0,6 л/ч); Цв – стоимость 1 м3 воды.

Расход воды моечной машиной принять 0,5 м3 на одну тонну промываемых деталей. Количество промывок взять из технологической карты.

4. Затраты на пар . Пар на производственные нужды расходуется на подогрев охлаждающих смесей, воды в моечных машинах, на обогрев сушильных камер и другие цели и определяется по формуле

Сп = Цп Q п ,

где Сп – стоимость 1 тонны или 1000 м3 пара; Q п – годовой расход пара, м3 .

На подогрев охлаждающих смесей при давлении пара 1,5 атм (при t от 10o до 90°) расходуется 0,16…0,19 кг/ч на каждый м2 расходуемой воды. Средний расход пара (давление 3–4 атм) для нагрева воды в моечной машине можно принять 80…100 кг на 1 тонну деталей. Следует учесть число промывок. Расход пара на подогрев моечной машины составляет 120…200 кг в сутки.

5. Затраты на электроэнергию для освещения. Для механических и механосборочных цехов норма расхода электроэнергии 15…20 Вт в час на 1 м2 производственной площади и 10 Вт/ч на 1 м2 бытовых помещений. Величина годовой осветительной нагрузки для основных производственных и вспомогательных цехов принимается равной 2400 часов. Кроме этого, следует учесть расход электроэнергии на дежурное освещение (5% от общего расхода на освещение).

6. Затраты пара для отопления . Стоимость пара на отопление и вентиляцию

Спо = Цп Q по ,

где Q по – годовая потребность пара на отопление и вентиляцию, т

Q по = q п F o V / 1000 i ,

где q п – удельный расход пара на 1 м3 здания (15…20 ккал/ч при наличии вентиляции 25…35 ккал/ч); F o – продолжительность отопительного сезона (4320 ч); V – объем здания, м3 ; i – теплота испарения (540 ккал/кг).

7. Расход воды на бытовые нужды. В механических цехах для питья и хозяйственных нужд расход воды 25 л на каждого работающего в смену человека, для душевых 40 литров.

15. Калькулирование себестоимости продукции

К числу качественных основных показателей проекта относится плановая себестоимость единицы продукции. Себестоимость продукции – это выраженные в денежной форме затраты предприятия на производство и реализацию продукции. Их расчет по отдельным статьям в денежном выражении на единицу продукции принято называть калькуляцией.

По способу отнесения на себестоимость продукции затраты, отраженные в соответствующих калькуляционных статьях, разделяются на прямые и косвенные. К косвенным расходам относятся транспортно-заготовительные, общепроизводственные и общехозяйственные расходы, остальные затраты относятся к прямым расходам, подлежащим отнесению на себестоимость данного вида продукции прямым подсчетом.

Таблица 7

Номенклатура расходов по содержанию и эксплуатации оборудования

Наименованиестатей расходов |

Характеристика и содержание расходов |

1. Амортизация оборудования и транспортных средств |

Амортизационные отчисления по действующим нормам основных средств, в том числе на инструмент и производственный дорогостоящий инвентарь (см. табл. 6) |

| 2. Содержание и эксплуатация оборудования |

Затраты на вспомогательные материалы необходимые для обслуживания оборудования и оснастки и содержания в рабочем состоянии. Стоимость потребленной силовой электроэнергии, воды, пара, сжатого воздуха и других видов энергоресурсов для производственных целей. Основная и дополнительная заработная плата вспомогательных рабочих, обслуживающих оборудование, и единый социальный налог |

| 3. Текущий ремонт оборудования и транспортных средств |

Заработная плата и единый социальный налог ремонтных рабочих (слесарей, станочников и др.). Затраты на материалы и запасные части для текущего ремонта, определяем, используя табл. 15 прил. 1 |

Окончание табл. 7

| 4. Внутризаводское перемещение грузов |

Расходы по содержанию и эксплуатации собственных и привлеченных со стороны транспортных средств (грузовых автомашин, авто- и электрокар, подъемных кранов и пр.), занятых перемещением сырья, материалов, инструментов, деталей, заготовок и т.п.; стоимость смазочных и обтирочных материалов, горючего, запасных частей и других материалов, израсходованных в связи с эксплуатацией указанных транспортных средств; заработная плата рабочих (водителей авто- и электрокар, крановщиков и т.п.), занятых перемещением грузов, подвозкой в цех, выгрузкой материалов, инструментов и деталей к рабочим местам и уборкой их от станков и других рабочих мест, и единый социальный налог; стоимость транспортных услуг вспомогательных цехов и оказанных сторонними организациями |

| 5. Затраты на инструмент и оснастку общего назначения |

Годовая потребность режущего, абразивного и мерительного инструмента (см. табл. 8 прил. 1) |

Таблица 8

Номенклатура общепроизводственных расходов

Наименованиестатей расходов |

Характеристика и содержание расходов |

| 1. Расходы на содержание аппарата управления |

Заработная плата основная и дополнительная административно-управленческого персонала и единый социальный налог |

| 2. Содержание прочего цехового персонала |

Заработная плата основная и дополнительная прочих рабочих, специалистов и служащих и единый социальный налог |

| 3. Амортизация зданий, сооружений и инвентаря |

Амортизационные отчисления по действующим нормам основных средств (см. табл. 6), инвентарь имеется в виду хозяйственный дорогостоящий |

| 4. Содержание производственных зданий и инвентаря |

Стоимость материалов, израсходованных на хозяйственные нужды цехов, а также на содержание электросети, отопительной сети, водоснабжения и канализации, на содержание помещений в чистоте; заработная плата вспомогательных рабочих, занятых на разных хозяйственных работах и единый социальный налог; стоимость энергии, воды, пара, потребляемых для хозяйственных нужд, стоимость хозяйственного малоценного инвентаря |

| 5. Текущий ремонт зданий и сооружений |

Затраты на текущий ремонт производственных зданий, сооружений и инвентаря: стоимость потребленных ремонтно-строительных материалов, заработная плата рабочих по ремонту и единый социальный налог; стоимость услуг ремонтных цехов. Расходы можно принять в размере 2% от стоимости зданий и инвентаря |

| 6. Расходы по испытаниям, опытам и исследованиям, по рационализации и изобретательству |

Определяется по нормативам завода на одного работающего |

Окончание табл. 8

| 7. Расходы по охране труда |

Текущие расходы по устройству и содержанию ограждений машин и их двигающихся частей, люков, отверстий, вентиляционных устройств, сигнализации, устанавливаемой в целях безопасности, приспособлений для быстрой остановки исполнительных механизмов и т.п.; расходы по устройству и содержанию умывальников, душей, бань и прачечных на производстве, кипятильников, баков, раздевален, шкафов для спецодежды, сушилок; стоимость спецодежды, специальной обуви, очков и других защитных приспособлений, стоимость молока, жиров и других нейтрализующих веществ, получаемых за счет предприятия работниками горячих и вредных производств; прочие расходы, связанные с охраной труда. Затраты по этой статье определяются в размере 10% от фонда оплаты труда |

| 8. Прочие расходы |

Расходы, не предусмотренные предыдущими статьями, принимаются укрупнено в размере 0,2…0,3% от суммы затрат по всем вышеперечисленным статьям |

Таблица 9

Смета расходов на содержание и эксплуатацию оборудования и

общепроизводственных расходов

| Наименование статей расходов |

Сумма, руб. |

% |

|

| по аналогу |

по проектируемому участку |

||

| А: Расходы по содержанию и эксплуатации оборудования |

|||

| Амортизация оборудования и транспортных средств |

|||

| Содержание и эксплуатация оборудования |

|||

| Текущий ремонт оборудования и транспортных средств |

|||

Внутризаводское перемещение грузов |

|||

Затраты на инструмент и оснастку общего назначения |

|||

| Итого |

100 |

||

| Б: Общепроизводственные расходы |

|||

| Расходы на содержание аппарата управления |

|||

| Содержание прочего цехового персонала |

|||

| Амортизация зданий, сооружений и инвентаря |

|||

| Содержание зданий, сооружений и инвентаря |

|||

| Текущий ремонт зданий и сооружений |

|||

| Расходы по испытаниям, опытам и исследованиям, по рационализации и изобретательству |

|||

| Расходы по охране труда |

|||

| Прочие расходы |

|||

| Итого |

100 |

||

| Всего |

|||

Таблица 10

Калькуляция себестоимости продукции

Наименование статей расходов |

Сумма, руб. |

% |

|

| на единицу продукции |

на годовой выпуск |

||

| Сырье и материалы |

|||

| Покупные изделия и полуфабрикаты |

|||

| Топливо и энергия на технологические цели |

|||

| Основная заработная плата основных производственных рабочих |

|||

| Дополнительная заработная плата основных производственных рабочих |

|||

| Единый социальный налог (35,6%) |

|||

| Износ инструмента и приспособлений целевого назначения[2] |

— |

— |

— |

| Расходы на содержание и эксплуатацию оборудования |

|||

| Общепроизводственные расходы |

|||

| Цеховая себестоимость |

100 |

||

| Общехозяйственные расходы |

|||

| Производственная себестоимость |

|||

| Внепроизводственные расходы |

|||

| Полная себестоимость |

|||

Примечание. 1) К статье «Общехозяйственные расходы» относятся затраты, связанные с управлением предприятием и организацией производства в целом, а именно расходы: на оплату служебных командировок; содержание пожарной, военизированной и сторожевой охраны; амортизацию, ремонт и содержание основных средств общехозяйственного назначения; подготовку кадров и организованный набор рабочей силы; улучшение качества изделий, совершенствование технологии и организации производства; налоги, сборы; прочие общехозяйственные расходы; непроизводительные расходы и т.д. Общехозяйственные расходы можно определять укрупненно в размере 85% от фонда оплаты труда основных производственных рабочих. 2) К статье «Внепроизводственные расходы» можно отнести затраты на сортировку, упаковку, сертификацию и расходы по подготовке продукции к реализации и т.д. и составляют 3-5% от производственной себестоимости продукции.

Также следует определить процент цеховых расходов по следующей формуле:

Расходы на содержание и эксплуатацию оборудования

+ общепроизводственные расходы

h ц = --------------------------------------------------------------------------100 %.

Сумма основной заработной платы основных производственных рабочих

16. Определение потребности в оборотных средствах

Для организации производства и сбыта продукции предприятие наделяется оборотными производственными фондами и фондами обращения, составляющими в сумме оборотные средства предприятия. За счет оборотных средств предприятия покрывают минимальную потребность в производственных запасах, обеспечивают создание достаточного задела незавершенного производства и необходимого для бесперебойного процесса реализации остатка готовой продукции на складе.

В курсовой работе следует произвести расчет необходимых оборотных средств для обеспечения нормальной работы поточной линии по следующим элементам: 1) производственные запасы на складе; 2) незавершенное производство; 3) готовая продукция.

Производственные запасы состоят из следующих элементов: сырье, основные материалы, полуфабрикаты; вспомогательные материалы; топливо; тара; запасные части для ремонта; малоценный инструмент и инвентарь; производственная одежда.

Норматив оборотных средств по каждому элементу производственных запасов

H п. з = (Р / Д) Н з ,

где Р – годовой расход одного элемента производственных запасов, руб.;

Н з – установленная норма запаса для данного вида ресурсов, дней;

Д – число календарных дней в плановом периоде.

В том случае, если заготовки на проектируемый участок поступают из других цехов предприятия, норма складского запаса по данному элементу производственных запасов не учитывается, однако необходимо предусмотреть страховой запас заготовок в размере 1-2сменной потребности.

В денежной форме размер незавершенного производства

Н н. п = Z общ S ф.з Кн.з ,

где Z общ – суммарный задел по детали, который равен сумме установленных для данной линии технологического, транспортного, оборотного и страхового заделов с учетом возможного их совмещения; S ф.з – производственная себестоимость продукции, руб.; Кн.з – коэффициент нарастания затрат, представляющий собой отношение себестоимости продукции в незавершенном производстве к плановой ее себестоимости: Кн.з. = (Зн + S ф.з ) / 2 S ф.з , где Зн – первоначальные затраты (на сырье, материалы, покупные полуфабрикаты и комплектующие элементы).

Для обеспечения планомерной и ритмичной отгрузки готовой продукции в полном соответствии с договорными условиями ее поставок предприятия должны выполнять необходимые складские операции: накопление изделий до размера партии отгрузки, упаковку, погрузку и транспортировку готовой продукции до станции отгрузки. Кроме того, требуется время на оформление отгрузочных документов.

Расчет норматива оборотных средств по готовой продукции, находящейся на складе производится по формуле

Н г.п = Qn Д / 360 ,

где Q n – годовой объем товарной продукции по производственной себестоимости, руб.; Д – количество дней на складские операции и оформление документов.

В том случае, если продукция проектируемого участка подлежит отправке не на склад готовой продукции, а находится на участке в ожидании отправки в другие подразделения предприятия для дальнейшей обработки, оборотные средства на готовые детали

H г.п = S ц Q с Т о / 2 b a ,

где S ц – цеховая себестоимость продукции, руб.; Q с – среднесуточный выпуск продукции, шт.; Т о – периодичность отправки деталей, ч.; b – длительность смены, ч.; a – количество смен.

Результаты расчетов потребности в оборотных средствах по проектируемой поточной линии сводятся в табл. 11.

Таблица 11

Нормируемые оборотные средства

| Элементы |

Сумма, руб. |

| Производственные запасы |

|

| Незавершенное производство |

|

| Готовая продукция |

|

| Итого |

17. Оценка оптимальности программы выпуска[3]

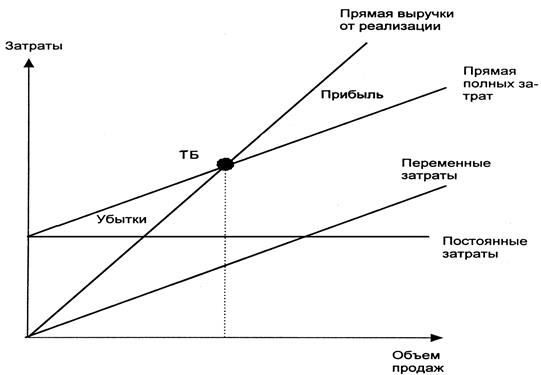

Для оценки и анализа оптимальности выбранного объема производства продукции следует определить точку безубыточного объема реализации продукции или порог рентабельности.

Порог безубыточности представляет собой объем продаж, при котором достигается покрытие полных затрат. В графическом изображении это точка, в которой при линейном развитии затрат прямая выручки от реализации пересекается с прямой полных затрат. До достижения порога безубыточности предприятие находится в зоне убытков, а после – в зоне прибыли.

Точка безубыточности – это величина объема реализации, при которой предприятие будет в состоянии покрыть все свои затраты (постоянные и переменные), не получая прибыли.

Разность между фактическим количеством реализованной продукции и безубыточным объемом продаж – это зона безопасности (зона прибыли), и чем она больше, тем прочнее финансовое состояние предприятия.

Важнейшим условием проведения анализа порога безубыточности является четкое разделение полных затрат предприятия на постоянные и переменные составляющие, так как от этого во многом зависят результаты анализа. Это разделение осуществляется с помощью промежуточного финансового результата деятельности принятого называть валовой маржой (ВМ).

Маржинальный доход предприятия – это выручка минус переменные издержки. Маржинальный доход на единицу продукции представляет собой разность между ценой этой единицы и переменными затратами на нее. Он включает в себя не только постоянные затраты, но и прибыль. Главная цель менеджмента является максимализация валовой маржи, поскольку именно она является источником покрытия постоянных затрат и формирования прибыли.

Маржинальный анализ (анализ безубыточности) широко применяется в странах с развитыми рыночными отношениями. Он позволяет изучить зависимость прибыли от небольшого круга наиболее важных факторов и на основе этого управлять процессом формирования ее величины. С помощью маржинального анализа обосновываются и другие управленческие решения: выбор вариантов изменения производственной мощности, ассортимента продукции, цены на новое изделие, вариантов оборудования, технологии производства, приобретения комплектующих изделий, оценки эффективности принятия дополнительных заказов и др.

Проведение расчетов по методике маржинального анализа требует соблюдения ряда условий: переменные и постоянные затраты должны быть определены с большой аккуратностью; предполагается, что не происходит изменений цен на сырье и продукцию за период, на который осуществляется планирование; постоянные затраты остаются неизменными в ограниченном диапазоне объема продаж; переменные затраты на единицу продукции не изменяются при изменении объема продаж; продажи осуществляются достаточно равномерно.

Постоянные затраты не зависят от динамики объема производства и продажи продукции. Одна их часть связана с производственной мощностью предприятия (амортизация, арендная плата, заработная плата управленческого и обслуживающего персонала на повременной оплате и общехозяйственные расходы), другая с управлением и организацией производства и сбыта продукции (затраты на исследовательские работы, рекламу, на повышение квалификации работников, проценты за пользованием кредитами, налог на имущество и т.д.). Часть затрат, носящих постоянный характер, предприятие вынуждено нести независимо от того, производит оно продукцию или нет (управленческие расходы) и сразу же в самом начале производства независимо от того, выпускает оно 5 единиц продукции или 50 (общепроизводственные накладные расходы).

Переменные затраты зависят от изменения объема производства и продажи продукции. В основном это прямые затраты ресурсов на производство и реализацию продукции (прямая заработная плата, расход сырья, материалов, топлива, электроэнергии и др.) и изменяются пропорционально объему производства (реализации продукции).

Линия затрат при наличии постоянных и переменных расходов представляет собой уравнение первой степени

S = a + bx ,

где S – сумма затрат на производство продукции (себестоимость продукции); а – абсолютная сумма постоянных расходов за анализируемый период; b – ставка переменных расходов на единицу продукции (услуг); x – объем производства продукции (услуг).

Переменные расходы в себестоимости единицы продукции имеют постоянную величину:

S

ед.

= ![]() +

b.

+

b.

Деление затрат на постоянные и переменные представим в виде табл. 12.

Таблица 12

| Виды затрат |

Полные затраты |

Переменные затраты |

Постоянные затраты |

| Итого |

Точка безубыточности рассчитывается следующим образом:

![]()

![]()

На рисунке 1 представлен графический метод определения точки безубыточности.

Рис. 1. Графический метод определения точки безубыточности

18. Расчет экономической эффективности проектных решений

Каждое проектное решение требует экономического обоснования целесообразности его внедрения. На основе разработки и анализа нескольких вариантов принимается для реализации тот из них, который обеспечивает наибольшее снижение затрат общественного труда.

При выполнении курсовой работы следует сравнить себестоимость изготовления детали и капитальные вложения по двум вариантам: проектному и заводскому, или базовому, выданному преподавателем. Основным критерием при оценке вариантов технических решений, касающихся вопросов совершенствования технологии и организации производства продукции машиностроения, механизации и автоматизации процессов, увеличения производственной мощности, экономии сырья, материалов, топлива, энергоресурсов и т.д. является минимум приведенных затрат.

Приведенные затраты по каждому варианту

З = S + Е н К ,

где 3 – приведенные затраты варианта; S – текущие затраты (себестоимость продукции) варианта; К - капитальные вложения того же варианта; Е н – нормативный коэффициент эффективности капитальных вложений (Е н = 0,15).

Показатели «S » и «К» могут применяться как в полной сумме, так и в виде удельных величин: удельные капитальные вложения в производственные фонды на единицу продукции и себестоимость единицы продукции.

Экономически эффективным следует считать тот вариант, при котором приведенные затраты будут минимальными.

Определение годового экономического эффекта также основывается на сопоставлении приведенных затрат по сравниваемым вариантам:

Эг = З1 – З2 , или (З1 – З2 ) N 2 ,

если 31 и 32 рассчитаны на единицу продукции; N 2 – годовой объем производства новой продукции в натуральных единицах.

Примечание: приведенные затраты сравниваемых вариантов должны быть приведены в сопоставимый вид.

Наряду с годовым экономическим эффектом для оценки сопоставляемых вариантов могут быть рассчитаны коэффициент Е и, при необходимости, срок окупаемости дополнительных капитальных вложений Т :

Е = (S 1 – S 2 ) / (К2 – К1 ) Е н ; Т = ( К2 – К1 ) / (S 1 – S 2 ) Т н ,

где S 1 и S 2 – себестоимость годового выпуска продукции по первому и второму вариантам; К1 и К2 – капитальные затраты на осуществление этих вариантов; Т н – нормативный срок окупаемости капитальных дополнительных вложений (Т н = 1/ Е н ).

Альтернативный вариант расчета экономической эффективности проектных решений можно выполнить по методике, изложенной в учебном пособие «Оценки эффективности инвестиционных проектов» [12].

Рентабельность относится к числу основных показателей оценки прогрессивности проекта. Показателями рентабельности являются:

- абсолютный размер прибыли, определяемый как разница между годовым выпуском продукции в оптовых ценах и по полной себестоимости;

- уровень рентабельности продукции, представляющий собой отношение прибыли к полной себестоимости или к себестоимости за вычетом материальных затрат:

УR = П / S п , или УR = П / (S п – М),

где П – прибыль (25 – 35 %); S п – полная себестоимость продукции, руб.;

- уровень рентабельности капитала, определяется из соотношения

![]() .

.

19. Основные технико-экономические показатели

В курсовой работе этот раздел является завершающим, и он состоит из сводной табл.13 технико-экономических показателей проектируемого участка, в которой для сопоставления следует привести показатели аналогичного участка действующего предприятия (по материалам технологической практики) или по результатам выполняемого ранее курсового проекта по дисциплине Технология машиностроения или варианта с другой программой выпуска.

Сопоставительный анализ показателей позволяет с достаточной степенью точности определить качественный уровень данного проекта и сделать окончательный вывод о его экономической эффективности.

Необходимо стремиться достигнуть в проекте более высоких технико-экономических показателей, чем показатели указанных выше аналогов. В случае существенного отклонения величин проектных показателей необходимо дать соответствующие пояснения.

Основными показателями, которые должны быть тщательно проанализированы, являются: производительность труда, удельные капитальные вложения, фондоотдача, себестоимость, рентабельность, экономический эффект, срок окупаемости. Кроме того, должны быть проанализированы и такие показатели, как съем продукции с 1 м2 площади, соотношение отдельных групп работающих, энерговооруженность, материалоемкость и др.

При сопоставлении удельных капитальных вложений следует иметь в виду, что более высокий уровень автоматизации и механизации производства может увеличить удельные капитальные вложения, предусмотренные проектом. Если это увеличение сопровождается значительным снижением себестоимости и обеспечивает быструю окупаемость дополнительных капитальных вложений, такой проект следует считать экономически оправданным.

Помимо расчета удельных капитальных вложений, необходимо проанализировать структуру капитальных вложение по проекту по следующим направлениям: здания и сооружения; оборудование (включая приспособления, инструмент и производственный инвентарь); другие затраты.

Прогрессивной тенденцией является рост удельного веса активной части основных фондов, обеспечивающей выпуск продукции. Здания и сооружения непосредственно в производстве не участвуют, а лишь создают необходимые условия для производства. Поэтому предусмотренное проектом использование прогрессивного оборудования, инструментальной оснастки, средств межоперационной транспортировки, механизация и автоматизация производства обеспечивают не только прирост продукции, но и подъем производительности труда.

Показатель фондоотдачи является одним из основных при оценке эффективности капиталовложений и всегда учитывается при проектировании. В ряде случаев показатель фондоотдачи действующего участка может оказаться выше проектного по следующим причинам:

- действующие заводы зачастую имеют площадь на станок меньше проектной нормы, недостаточные бытовые помещения, склады и другие площади, что приводит к уменьшению стоимости основных фондов по группе зданий;

- на действующем заводе аналогичный участок может работать в три смены, тогда как проект рассчитан на двухсменную работу;

- несмотря на переоценку основных фондов, стоимость старых зданий хотя и возросла, но остается ниже, чем по новым проектам.

Поэтому возможное уменьшение показателя фондоотдачи или же незначительное увеличение по сравнению с аналогом должно быть тщательно проанализировано и обосновано, чтобы не сделать ошибочного вывода о неэкономичности проекта.

Цель анализа рентабельности при проектировании – определить уровень рентабельности по сравнению с действующим участком за счет снижения себестоимости продукции, повышения производительности труда, увеличения объема производства и т.п.

В современных условиях прибыль является одним из главных показателей оценки проектных решений. Увеличение прибыли прямо отражает рост производительности общественного труда – главного критерия экономической эффективности производства.

Необходимо иметь в виду, что поскольку прибыль является основным элементом оптовой цены, вопросы ценообразования и установления оптовой цены приобретают в настоящее время особо важное значение. Научно обоснованная система ценообразования предполагает, что цены должны максимально приближаться к уровню общественно-необходимых затрат труда и должны:

- возмещать предприятиям издержки производства;

- дать возможность предприятиям получать прибыль в размерах, обеспечивающих, создание фондов экономического стимулирования (ФЗС);

- соответствовать рыночной коньюктуре.

Приведенная выше структура анализа приводит к выводу, что при определении экономичности проекта нельзя ограничиваться каким-либо одним показателем (например, сроком окупаемости или годовым экономическим эффектом). Проект должен оцениваться по системе показателей, каждый из которых характеризует те или иные стороны эффективности.

Таблица 13

Основные технико-экономические показатели

| Наименование показателей |

Величина показателя |

Отношение проектного значения показателя к базовому, % |

|

| по аналогу |

по проекту |

||

| Годовой выпуск продукции: |

|||

| - в натуральном выражении, шт. |

|||

| - по себестоимости, руб. |

|||

| Общая численность работающих, чел., в том числе: |

|||

| - основных производственных рабочих, чел. |

|||

| - вспомогательных рабочих, чел. |

|||

| Фонд заработной платы основных производственных рабочих, руб. |

|||

| - в том числе фонд основной заработной платы, руб. |

|||

| Среднемесячная заработная плата основных производственных рабочих, руб. |

|||

| Общая стоимость основных фондов, руб. |

|||

| - в том числе зданий и сооружений, руб. |

|||

| - рабочих машин и оборудования, руб. |

|||

| Производственная площадь, м2 : |

|||

| - всего |

|||

| - на один станок |

|||

| Годовой выпуск по себестоимости продукции: |

|||

| - на одного работающего, руб. |

|||

| - на одного рабочего, руб. |

|||

| - на одного основного производственного рабочего, руб. |

|||

| - на один рубль основных фондов (фондоотдача), руб./руб. |

|||

| - на 1 м2 площади участка, руб. |

|||

| - на один станок, руб. |

|||

| Уровень механизации, % |

|||

| Уровень автоматизации, % |

|||

| Уровень затрат на один рубль товарной продукции в оптовых ценах (по готовым изделиям), коп |

|||

| Себестоимость единица продукции, руб./ед. |

|||

| Рентабельность производства |

|||

| Рентабельность продукции |

|||

| Окупаемость капитальных затрат, лет |

|||

| Годовой экономический эффект, тыс. руб. |

|||

Список литературы

| 1. Бирман Г., Шмидт С. Экономический анализ инвестиционных проектов. – М.: Банки и биржи ИО «ЮНИТИ», 1997. – 414 с. |

| 2. Волков О.И., Скляренко В.К. Экономика предприятия: Курс лекций. – М.: ИНФРА-М, 2002. – 280 с. |

| 3. Гончарук В.А. Развитие предприятия. – М.: Дело, 2000. – 208 с. |

| 4. Грузинов В.П., Грибов В.Д. Экономика предприятия: Учеб. пособие. – 2-изд. – М.: Финансы и статистика, 1999. – 208 с. |

| 5. Джонс Эрнест. Деловые финансы: Пер. с англ. – М.: ЗАО «Олимп-Бизнес», 1998. – 416 с. |

| 6. Жиделева В.В., Каптейн Ю.П. Экономика предприятия: Учебное пособие. – 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2002. – 133 с. |

| 7. Зайцев Н.Л. Экономика организации. – М.: Экзамен, 2000. – 768 с. |

| 8. Зайцев Н.Л. Экономика промышленного предприятия: Учеб. – 4-е изд., перераб. и доп. – М.: ИНФРА-М, 2002. – 384 с. |

| 9. Кожекин Г.Я., Синица Л.М. Организация производства: Учеб. пособие. Минск: ИП «Экоперспектива», 1998. – 334 с. |

| 10. Налоговый кодекс Российской Федерации. Ч. 2. – М.: Изд-во НОРМА, 2002. – 296 с. |

| 11. Организация и планирование машиностроительного производства: Учеб. для машиностроительных специальностей вузов / М.И. Ипатов, М.К. Захарова, К.А.Грачева и др.; Под ред. М.И. Ипатова, В.И. Постникова и М.К Захаровой. – М.: Высш. шк., 1990. – 367 с. |

| 12. Оценки эффективности инвестиционных проектов: Учеб. пособие / Агальцова Т.А., Горностаева А.В., Зайцева Е.А., Сухова Н.М., Федоров О.В.; НГТУ. Нижний Новгород, 2002. – 70 с. |

| 13. Разумов И.М. Организация, планирование и управление предприятием машиностроения. – М.: Машиностроение, 1990. – 544 с. |

| 14. Расчеты экономической эффективности новой техники: Справ. / Под общ. ред. К.М. Великанова. – 2-е изд., перераб. и доп. – Л.: Машиностроение. Ленингр. отд-ние, 1990. – 448 с. |

| 15. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 5-е изд./ Г.В. Савицкая. – Минск: ООО «Новое знание», 2001. – 688 с. |

| 16. Сачко Н.С., Бабук И.М. Организация и планирование машиностроительного производства (курсовое проектирование): Учеб. пособие для машиностроит. спец. вузов. – 2-е изд., перераб. и доп. – М.: Высш. шк., 1985. – 72 с. |

| 17. Справочное пособие директору производственного объединения, предприятия: В 2 т. Т.1: Экономика, организация, планирование, управление / Под ред. Г.А. Егиазаряна, А.Д. Шеремета. – М.: Экономика, 1985. – 576 с. |

| 18. Старцев К.С. Организация производственной деятельности: Учеб. пособие / НГТУ. Н. Новгород, 2000. – 160 с. |

| 19. СТП 1-У-НГТУ-98. Проекты (работы) дипломные и курсовые. Общие требования к оформлению пояснительных записок и чертежей. |

| 20. Типовая система технического обслуживания и ремонта металло- и деревообрабатывающего оборудования/ Минстанкопром РФ, ЭНИМС. – М.: Машиностроение, 1988. – 672 с. |