Методические указания по выполнению домашних заданий и подготовке рефератов 6 Требования к оформлению и порядок защиты реферата 6

СОДЕРЖАНИЕ: Методические указания содержат материалы, необходимые студентам на практических занятиях и при выполнении домашних заданий по дисциплине «Эффективность информационных технологий», входящую в учебный план подготовки магистров по направлению «Бизнес-информатика»Федеральное агентство по образованию

Государственное образовательное учреждение

высшего профессионального образования

« ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ – ВЫСШАЯ ШКОЛА ЭКОНОМИКИ»

Кафедра управления информационными ресурсами предприятия

МЕТОДИЧЕСКИЕ

УКАЗАНИЯ

ПО ВЫПОЛНЕНИЮ ПРАКТИЧЕСКИХ ЗАДАНИЙ И

ОРГАНИЗАЦИИ САМОСТОЯТЕЛЬНОЙ РАБОТЫ

Дисциплина

«Эффективность информационных технологий»

Направление

«Бизнес-информатика» — 080700.68

Москва – 2006

АННОТАЦИЯ

Методические указания содержат материалы, необходимые студентам на практических занятиях и при выполнении домашних заданий по дисциплине «Эффективность информационных технологий», входящую в учебный план подготовки магистров по направлению «Бизнес-информатика».

Составители

Профессор кафедры управления информационными ресурсами Сериков А.П.

Преподаватель кафедры управления информационными ресурсами Некрасов А.А.

Обсуждено

на заседании кафедры управления информационными ресурсами предприятия Протокол от 11 октября 2006 г. № 2

СОДЕРЖАНИЕ

Методические указания по выполнению домашних заданий и подготовке рефератов. 6

Требования к оформлению и порядок защиты реферата. 6

Методические указания по подготовке презентации реферата. 12

Организация выполнения домашних заданий. 23

Рекомендации к практическим занятиям. 24

Тема «Разработка бюджета предприятия». 24

Тема «Использование факторного анализа для контроля исполнения бюджета предприятия». 34

Тема «Расчет совокупной стоимости владения сервиса с использованием ВД модели». 79

Тема «Расчет совокупной стоимости владения ИТ-решения». 86

Методические указания по выполнению домашних заданий и подготовке рефератов

Требования к оформлению и порядок защиты реферата

Письменный реферат является элементом подготовки студентов к научно-исследовательской работе.

Объем реферата – 18 л. (18 страниц на компьютере через 1,5 интервала, шрифт – 14)

Срок сдачи реферата – за 7 дней до окончания модуля.

Выбор темы реферата определяется двумя основными факторами:

· соответствием предмету изучения;

· соответствие интересом автора.

Посмотрите внимательно Программу курса и Литературу. Там вы найдете множество интересных и современных тем для вашей работы. Если же вас заинтересует какая-либо тема, не указанная прямо или косвенно в Программе, - согласуйте её с вашим преподавателем.

Структура реферата

Реферат должен состоять из:

1. Плана (1с.)

2. Введения (~ 2 c.)

3. Основной части (~ 15 c.)

4. Заключения (~ 2 с.)

5. Списка литературы (~ 2 c.)

Введение к реферату – важнейшая его часть. Здесь вы должны обосновать

¶· актуальность выбранной темы; ¶

·охарактеризовать степень разработанности проблемы;¶

· цель и задачи вашей небольшой работы;

Основная часть может состоять из двух, трех или более параграфов (но помните, что у вас всего 18 страниц Основной части и делать параграфы слишком маленькими – не стоит).

Заключение – не больше 2 страниц. Оно не должно слово в слово повторять уже имеющийся текст, но содержать ваши собственные выводы о проделанной работе, а может быть, и о перспективах дальнейшего исследования темы.

Литература. ¶

¶Первое: сноски – в тексте реферата, внизу страницы.

Второе: библиографический список должен включать использованные вами работы в алфавитном порядке.

Библиографические ссылки, включенные в текст реферата, и библиографический список в конце работы должны быть составлены в соответствии с государственными требованиями к библиографическому описанию документа. (См.: Библиографическое описание документа. Общие требования и правила составления. – М.: ИПК Издательство стандартов. 2001).

Советы по составлению реферата вы можете почерпнуть в книге:¶Кузин Ф.А. Кандидатская диссертация. – М. 2003

Тематика рефератов

· Необходимость проведения оценки эффективности информационных технологий и возможные подходы к оценке

· Эффективность ИТ

· Анализ основных рисков и методов оценки эффективности внедрения ERP систем

· Проблемы взаимодействия руководства ИТ подразделения и высшего руководства компании.

· Оценка эффективности ИТ-инвестиций

· «Оценка успешности ИТ-проектов: Современные требования».

· Критерии выбора корпоративной информационной системы¶при инвестициях в ИТ

· Как правильно оценить эффективность ИТ. Универсальных методик не существует.

· Эффективность перехода на архитектуру веб-сервисов

· Оценка эффективности интранет решений

· «Расчет возврата инвестиций в проект»

· Методы определения эффективности ИТ проектов

· Оценка эффективности внедрения CRM-систем»

· Реальная польза ИТ

· Эффективность методики BSC

· ROI – как показатель эффективности внедрения ИТ

· ROI – как показатель эффективности внедрения ИТ

· Проблемы внедрения информационных систем¶на предприятии

· Бюджетирование ИТ

· Эффективность внедрения CRM-систем.¶Недостатки подхода ROI

· Проблема оценки эффективности внедрения Хранилищ Данных

· Принципы оценки экономического эффекта от внедрения управленческой информационной системы на предприятии с территориально распределенной структурой»

· Эффективность ИТ: а стоит ли игра свеч?

· Эффективность управления знаниями»

· Повышение эффективности вложений в ИТ и ее оценка с помощью ITIL/ITSM и моделирования бизнес-процессов

· Повышение эффективности вложений в ИТ и ее оценка с помощью ITIL/ITSM и моделирования бизнес-процессов

· Эффективное управление ИТ услугами

· Эффективное управление ИТ услугами

· Критерии выбора корпоративной информационной системы при инвестициях в ИТ

· Проблема оценки эффективности внедрения

· Хранилищ Данных»

· «Проблема оценки эффективности внедрения

· Хранилищ Данных»

· Эффективности внедрения систем класса Workflow/BPM в сегменте малого и среднего бизнеса

· Проблема оценки эффективности ИТ-инвестиций

· Бюджетирование ИТ,

· по Чернышевскому или по Ульянову

· Эффективность внедрения ИТ систем в России

· Качественный и численный подход к оценке ИТ активов предприятий

· Проблема оценки экономической эффективности ИТ-проектов

· Расчет эффективности ИТ: реальность или видимость

· Расстояние до ИТ горизонта

· Проблема оценки экономической эффективности

· инвестиций в ИТ проекты

· Методы оценки эффективности информационных технологий

· Смещение источника эффективности информационных технологий в бизнесе

· Проблема оценки экономической эффективности

· инвестиций в ИТ проекты

· «Оценка экономической эффективности внедрения Систем Управления Взаимоотношениями с Клиентами (CRM)»

· Эффективность управления знаниями»

· Эффективность методик TCO и ROI при анализе ИТ-инвестиций

· Оценка экономической эффективности внедрения CRM-системы

· Методы оценки эффективности внедрения

· ERP систем в России

· Эффективность ИТ проекта

· Эффективность автоматизированной банковской системы.

· проблеме формирования бюджета ИТ-инфраструктуры.

· Компьютерный парадокс Роберта Солоу

· Эффективность ИТ: границы оценки

· Oцeнкa эффeктивнocти ИТ-инвecтиций

· Проблемы внедрения КИС в России

· Необходимость нового подхода к организации как объекту исследования в свете проблемы поиска показателя эффективности инвестиций в ИТ

· Необходимость проведения оценки эффективности информационных технологий и возможные подходы к оценке

· Инструментальные средства бюджетирования

· Инструментальные средства оценки экономической эффективности

Методические указания по подготовке презентации реферата

1. Общая методика формирования демонстрационных слайдов

Основная цель любой презентации, сопровождающей доклад - акцентирование внимания аудитории на том или ином вопросе. Подготовка демонстрационного материала включает в себя две различных задачи.

Первая - содержательная часть слайдов - целиком находится в компетенции самого на докладчика.

Вторая - оформление доклада - должна выполняться по утвержденным в организации правилам.

Общая методика формирования пакета демонстрационных слайдов по материалам доклада

1. Разбейте доклад на ряд логически завершенных, цельных блоков. Воссоздайте логическую структуру доклада. Каждому логическому блоку должно соответствовать не менее одного слайда. (В отличие от традиционных стендовых докладов количество слайдов здесь не является сдерживающим фактором, поскольку мы имеем дело лишь с электронными образами в памяти компьютера.)

2. Сформулируйте краткой и ясной фразой главный смысл каждого логического блока. Впоследствии эта фраза будет выступать заголовком в соответствующем ему слайде.

3. В тексте доклада для каждого такого логического блока выделите ключевые тезисы, положения или данные. Оптимальным объемом считается 2-5 подобных фраз (соответственно, 10-15 слов)

4. Выпишите из текста доклада, или, в крайнем случае, сформулируйте сами основные выводы доклада

5. Определите какое количество демонстрационных слайдов необходимо, какие материалы они должны содержать. Стандартный набор слайдов включает:

•титульную страницу

•не менее одного информационного слайда на каждый логический блок доклада •слайд (возможно несколько) с итогами и выводами доклада. В некоторых случаях потребуются также слайды с промежуточными выводами •заключительный слайд

6. Подготовьте исходные данные для составления графического иллюстративного материала. В большинстве случаев достаточно бывает ограничиться круговыми и столбиковыми диаграммами, графиками. В исключительных случаях оправдано появление на слайдах простых рисунков и фотоматериалов.

7. Определите целесообразность применения и состав мультимедиа-эффектов. В частности, использования анимации для привлечения внимания аудитории к принципиально важным элементам демонстрируемого слайда.

8. На основе собранного таким образом материала, опираясь на решения и шаблоны, утвержденные в вашей организации в качестве стандарта и предоставляемые сотрудникам техническим отделом, создайте набор демонстрационных слайдов, необходимых для проведения доклада.

9. В заключение для только что созданного набора слайдов заполните бланк Свойства презентации (пункт меню Файл/Свойства). Здесь вам необходимо указать

•название доклада

•тему доклада

•автора

•организацию, департамент, отдел, подготовившие доклад

•ключевые слова (Например, если вставить ключевое слово «партнеры» во все свои файлы презентаций, связанных с сотрудничеством со сторонними организациями, то впоследствии по данному ключевому слову можно будет найти все эти файлы)

2.2. Элементы композиции, подлежащие стандартизации. Нормативные требования к оформлению.

Элементы композиции, подлежащие стандартизации

•Основные элементы

•текст:

•шрифт

•размер

•количество текста

•способы выделения

•списки

•таблицы

•диаграммы

•рисунки

•схемы

•Дополнительные элементы:

•фон

•видео- и аудиоматериалы

Отдельным вопросом стоит вопрос правильного выбора общей композиции слайда.

Текст

Является основным элементом оформления, который в сочетании с графической информацией образует цельные, законченные как в смысле оформления, так и в содержательном смысле демонстрационные слайды. Недостаток пояснительной информации на слайдах в равной мере портит впечатление от доклада, как и ее изобилие и неорганизованность.

Основные типы текстовой информации на слайдах – это:

· заголовки,

· обычный текст,

· списки,

· таблицы,

· надписи на диаграммах и графиках.

Шрифт.

Несмотря на большой выбор шрифтов, имеющихся в Windows 95, использовать рекомендуется только шрифты

•Arial, •Times New Roman, •Courier New (жирный).

Основной шрифт для заголовков - Arial.

Размер шрифтов:

•заголовки - 24 и более пунктов;

•текст, таблицы, надписи на диаграммах и графиках – 20;

•комментарии – 14.

Количество текстовой информации на слайде

Два предыдущих пункта тесно связаны с общим количеством текстовой информации на слайде. Как правило, применение чрезмерно компактного шрифта, уменьшение размера шрифта является прямым следствием попытки уместить здесь как можно больше материала. Однако в большинстве случаев подобное решение является скорее следствием неорганизованности доклада, неумения четко сформулировать и ясно изложить существо вопроса. (Примеры перегруженного и правильного слайдов.)

Способы выделения текста:

•изменение цвета текста

•изменение фона под текстом

•помещение текста в рамку

•подчеркивание

•выделять части текста курсивом не рекомендуется

Список

Список является еще одной важной разновидностью текстовой информации на слайде, поскольку позволяет представлять в наглядном, привычном для слушателей виде тезисы, выводы и другую информацию подобного типа.

Согласно правилам пунктуации, после каждого элемента списка необходимо ставить точку с запятой, а после последнего – точку.

Вложенность списков следует ограничивать тремя уровнями. Если предмет обсуждения имеет более сложную структуру, то необходимо либо отказаться от его отображения на слайде, либо сделать необходимое количество дополнительных слайдов, сменяющих друг друга на экране по мере того, как докладчик переходит от обсуждения одного пункта к следующему.

Таблица

•суммарная ширина столбцов в таблице не должна превышать 40 символов;

•количество строк (вместе с заголовком) - не более 8-10.

Более сложные схемы таблиц уже теряют свою информативную ценность, поскольку аудитории их уже становится трудно читать.

Рисунок

Как правило, основным источником рисунков, используемых при оформлении демонстрационных слайдов является набор стандарных изображений, разработанных профессионалами и поставляемых вместе с офисным пакетом (ClipArt). Наиболее полные профессиональные пакеты ClipArt с дополнительной разбивкой по самым разнообразным тематикам поставляются с профессиональными графическими пакетами компаний Corel и Adobe.

Не рекомендуется браться за самостоятельную подготовку рисунков и фотоматериалов, если вы не обладаете достаточным опытом.

Доминирующий цвет рисунка должен соответствовать его назначению.

Так, если фотоснимок является скорее элементом дизайна и не несет большой смысловой нагрузки, то необходимо, чтобы его цветовая гамма была ближе к цвету фона.

Но если рисунок или фотоснимок сам является предметом обсуждения, то его цветовая гамма должна отличаться от фона, рисунок должен выделяться и быть четко с любого места в аудитории.

Размер рисунка

Если рисунок и фотоснимок является предметом обсуждения, то его необходимо делать не только контрастным, но и достаточно крупным. Так если на слайде представлен только один рисунок, то он должен занимать примерно 70% от информационного поля слайда (информационное поле - вся площадь слайда за вычетом заголовка и порядкового номера с нижнем углу). Если у вас слайд разбит на несколько частей, например четыре, то площать, занимаемая рисунком может уменьшаться до 20-15%. Но и в этом случае следует стремиться делать рисунки как можно крупнее.

Каждый обсуждаемый в ходе доклада рисунок должен в обязательном порядке иметь на слайде подпись.

Размер файла с рисунком. Хотя в Power Point и имеются удобные средства масштабирования, позволяющие подгонять размеры рисунка под определенные требования композиции слайда, желательно все же ограничивать размер исходных фотоматериалов. Например, файл с рисунком в формате JPEG, который впоследствии будет масштабирован на весь слайд, не должен иметь размер более 200k. Если использовать файлы большего объема, хотя это и не приведет к заметному улучшению качества демонстрационного материала, но может увеличить размер файла с готовыми презентациями (файл *.ppt) и значительно замедлить загрузки и ход демонстрации.

Диаграммы

Наиболее часто в докладах на экономические темы используются:

•гистограмма (иногда называется столбиковая диаграммой)

•линейная диаграмма

•график

•круговая диаграмма

Реже применяются точечные диаграммы.

Отдельно следует указать создаваемые из автофигур Power Point организационные блок-схемы , которые обычно используются для демонстрации алгоритмов действий, зависимостей, организации иерархических структур.

Не рекомендуется использовать:

•кольцевую диаграмму

•диаграмму с областями разного цвета

•лепестковую диаграмму

•поверхность

•пузырьковую диаграмму

•диаграмму с разбросом (биржевую)

•коническую, цилиндрическую и пирамидальную диаграммы

Если диаграмма не является единственным изображением в информационном поле слайда, то она должна в обязательном порядке иметь заголовок или подпись.

Кроме того, для представленные на слайде графиков в обязательном порядке должны быть указаны оси и единицы измерения.

На столбиковых диаграммах и графиках одновременно может осуществлять сравнение нескольких величин, например, в одну столбиковую диаграмму могут быть сведены поквартальные финансовые поступления из нескольких источников. Максимальное количество таких параметров не должно превышать шести.

Размер графика должен быть максимальным, насколько это позволяет композиция слайда, с тем, чтобы его было хорошо видно с любого места в аудитории даже при плохом зрении.

Так, если слайд состоит из заголовка и одной диаграммы, то последняя должна занимать не менее 70% информационного поля.

Примеры диаграмм и правила их построения представлены в отдельном разделе методики

Схемы

Хотя блок-схема формируется с помощью стандартных средств рисования Power Point и состоит, как правило, из различных автофигур (блоков, фигур, стрелок, сносок и т.д.), тем не менее следует ограничивать сложность подобных построений. В частности, количество горизонтальных уровней в блок-схеме не должно превышать восьми, а количество боковых ответвлений - трех.

Дополнительные элементы оформления

К дополнительным элементам оформления относятся, в частности, отличительные знаки организаций, детали разметки списков, разделительные полосы.

Фон

Стандартным фоном для слайдов, демонстрируемых перед квалифицированными и заинтересованными слушателями, является сплошной, однотонный, светлый цвет, не отвлекающий внимание аудитории от основной информации, представленной на слайде. Градиентную заливку и рисунки использовать в качестве фона не рекомендуется.

Видео, звук

Размер видеоэкрана, частота смены кадров, длительность видеоролика в большей степени, чем остальные элементы демонстрации зависят от технических характеристик презентационного оборудования. Хотя подобные материалы при значительных затратах на их разработку и могут производить очень хорошее впечатление, тем не менее пользоваться такой возможностью не рекомендуется, поскольку подобные сильные средства воздействия предназначаются в первую очередь для работы с индивидуальными клиентами (как инструмент для работы рекламных агентов, проведения бизнес-презентаций)

Композиция слайда

Самая распространенная ошибка - перегруженность слайдов информацией и оформлением в ущерб наглядности и согласованности с текстом доклада. Например, если на слайде приведен некий набор тезисов или положений, то площадь, занимаемая текстом, не должна превышать 60-70% от площади слайда.

Если не брать в расчет стандартные элементы оформления (заголовок, номер слайда и т.д.), то общее количество элементов оформления на слайде не должно превышать 4.

Например, даже на самом сложном слайде, не должно размещаться более чем один блок текста из нескольких цитат, один рисунок и две диаграммы. (Или один блок текста и три диаграммы, и т.д. ) Обычный слайд содержит, как правило, лишь один-два подобных элемента.

Помимо чисто информационных элементов слайд может включать также некий набор элементов, несущих чисто оформительскую нагрузку: знак организации, вертикальные и горизонтальные разделительные полосы, специальные элементы оформления списка. При этом следует соблюдать преемственность набора таких элеметов оформления от одного слайда к следующему.

Например, если в первых слайдах горизонтальная разделительная полоса имела черный цвет, но на очередном слайде она не должна вдруг стать цветной, или превратиться в волнистую линию. На одном слайде рекомендуется использовать не более 3 таких элементов оформления, а по всему набору слайдов - 5.

Желательно не применять анимацию для смены слайдов, что иногда делают начинающие докладчики. Этим мощным инструментом лучше пользоваться по ходу доклада для постепенного заполнения очередного слайда соответствующей информацией. Хотя Power Point содержит большое количество сценариев для анимации процесса появления и размещения на слайде очередного элемента или фрагмента диаграммы следует ограничиться 2-3 простыми сценариями.

Организация выполнения домашних заданий

При выполнении домашних заданий следует строго придерживаться приведенных в этом разделе правил. Работы, выполненные без соблюдения этих правил, не засчитываются и возвращаются студенту для переработки.

1. Домашние задания выполняются аккуратно на одной стороне листа стандартного формата А4 с использованием приложений MS Office. Текст домашних заданий должен содержать все необходимые расчеты и пояснения. Обязательно требуется приложение необходимых распечаток результатов работы компьютерных программ, которые были использованы при выполнении заданий. Обязательно наличие оглавления и сквозной нумерации всех листов. Листы с текстом домашних заданий, в том числе распечатки результатов работы программ и графики, должны быть сшиты.

2. В домашние задания должны быть включены все требуемые задачи строго по положенному варианту. Работы, содержащие задания не своего варианта, не засчитываются. Перед решением каждой задачи необходимо полностью выписать ее условие.

3. При указании преподавателя на требуемую переработку все необходимые дополнения студент все требуемые изменения и дополнения прилагает к первоначальному варианту работы, не делая в нем никаких исправлений.

4. Во время защиты домашних заданий студент должен кратко изложить решения задач и ответить на дополнительные вопросы, продемонстрировав владение теоретическим материалом и умение применять его к решению конкретных экономических задач.

Темы домашних заданий

Возможные темы домашних заданий:

· Разработка методики оценки экономической эффективности внедрения ERP;

· Разработка методики оценки экономической эффективности внедрения CRM;

· Разработка методики оценки экономической эффективности внедрения системы документооборота;

· Разработка методика оценки экономической эффективности повышения квалификации персонала;

· Разработка методики оценки экономической эффективности смены версии программного обеспечения

· Разработка бюджета производственной ИТ - компании;

· Разработка ИТ – бюджета машиностроительного холдинга.

Рекомендации к практическим занятиям

Практическое занятие 1.

Тема «Разработка бюджета предприятия»

Цель занятия

1. Знакомство с технологией разработки бюджета предприятия.

2. Получение практических навыков разработки системы бюджетов предприятия.

Теоретические сведения

Бюджетирование - это процесс планирования будущей деятельности предприятия, результаты которого оформляются системой бюджетов.

Обычно создание бюджетов осуществляется в рамках оперативного планирования. Исходя из стратегических целей фирмы, бюджеты решают задачи распределения экономических ресурсов, находящихся в распоряжении организации. Разработка бюджетов придает количественную определенность выбранным перспективам существования фирмы.

К числу основных задач бюджетирования относится следующее:

· обеспечение текущего планирования;

· обеспечения координации, кооперации и коммуникации подразделений предприятия;

· обоснование затрат предприятия;

· создание базы для оценки и контроля планов предприятия;

· исполнение требований законов и контрактов.

Выгоды качественного составления бюджетов и контроля за их исполнением с излишком окупают затраты на их внедрение и разработку. Безусловно, очень многое зависит от специфики деятельности предприятия, но даже небольшим фирмам рекомендуется применение бюджетирования (например, в сокращенном варианте).

Внедрение бюджетирования на предприятии сталкивается с двумя группами проблем: методические проблемы и организационные. Опыт автора доказывает, что, как правило, самым трудным в бюджетировании является этап его внедрения на предприятие. Приватизированные предприятия получили в наследство огромный опыт составления документов, ненужных предприятию в рыночной экономике. Поэтому принципиально важным является решение высшего менеджмента о внедрении бюджетирования в новом реальном масштабе ценностей. И с этого момента по существу начинается серьезная работа, основные этапы которой состоят в следующем:

· изучение внутренней и внешней документации предприятия, его структуры и взаимодействия подразделений, механизмов управленческого учета и т.д.;

· поиск наименее болезненных путей вовлечения управленческой команды предприятия в процесс бюджетирования;

· разработка плана внедрения бюджетирования (все дальнейшие действия будут определены планом внедрения);

· пересмотр старых или разработка новых внутренних стандартов;

· создание информационной базы для бюджетирования, предусматривающей разработку новых отчетов по подразделениям, приближенных к специфике деятельности предприятия;

· создание новых или реорганизация старых подразделений для осуществления процесса бюджетирования;

· разработка или приобретение программного обеспечения и его установка на внутренней сети предприятия;

· обучение персонала.

Трудоемкий процесс внедрения системы бюджетирования может длиться месяцами и даже годами. Помимо временных затрат он требует наличия высококвалифицированных специалистов в области бюджетирования и компьютерной техники. Как правило, украинские предприятия не в силах самостоятельно провести эти работы, привлечение консалтинговой фирмы обходится дешевле и значительно надежней.

Теперь перейдем к процессу бюджетирования как таковому.

Бюджеты составляются как для структурных подразделений, так и для компании в целом. Бюджеты подразделений сводятся в единый бюджет предприятия называемый основным или головным. Американские финансовые менеджеры говорят Master Budget.

С точки зрения последовательности подготовки документов для составления основного бюджета выделяют две составных части бюджетирования, каждая из которых является законченным этапом планирования:

1. Подготовка операционного бюджета;

2. Подготовка финансового бюджета.

Перечень операционных бюджетов, как правило, исчерпывается следующим списком:

· бюджет продаж;

· бюджет производства;

· бюджет производственных запасов;

· бюджет прямых затрат на материалы;

· бюджет производственных накладных расходов;

· бюджет прямых затрат на оплату труда;

· бюджет коммерческих расходов;

· бюджет управленческих расходов;

· прогнозный отчет о прибыли.

К числу финансовых бюджетов относятся:

· инвестиционный бюджет;

· бюджет денежных средств;

· прогнозный баланс.

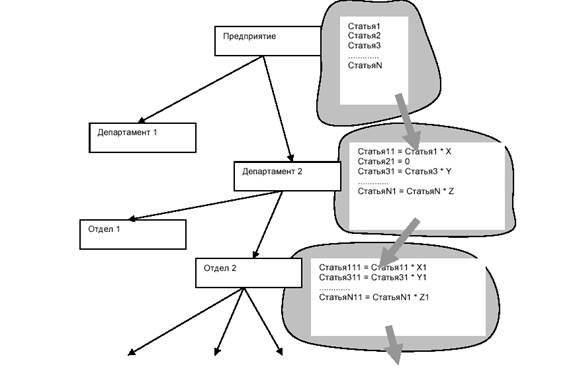

Последовательность формирования основного бюджета удобно представить в виде блок-схемы (рис. 1). Данная блок-схема не отражает всех возможных взаимосвязей между бюджетами, но описывает логическую последовательность процесса бюджетирования.

Рис. 1. Блок-схема формирования бюджета

Задания

Постановка задач

Задание 1.

1. Компания имеет следующий баланс:

| Оборотные средства |

70000 |

Счета кредиторов |

10000 |

| Векселя к оплате |

10000 |

||

| Основные средства, нетто |

50000 |

Долгосрочная задолженность |

40000 |

| Собственный капитал |

60000 |

||

| Всего активов |

120000 |

Всего пассивов |

120000 |

Бизнес протекал медленно, вследствие чего основные средства были сильно недогружены. Руководство предприятия считает, что в следующем году объемы продаж возрастут в два раза в связи с производством нового типа товаров. Дополнительных основных средств не требуется, и ожидается, что предприятие не увеличит статью нераспределенная прибыль в следующем году.

Какой объем дополнительного финансирования требуется в следующем году?

Задание 2.

Баланс компании за прошедший год имеет следующий вид (тыс. у.е..)

| Денежные средства |

800 |

Счета к оплате |

350 |

| Счета к получению |

450 |

Начисленная зарплата |

150 |

| Товарно-материальные запасы |

950 |

Векселя к оплате |

2000 |

| Основные средства, нетто |

36000 |

Заем под закладную |

28500 |

| Акционерный капитал |

3200 |

||

| Нераспределенная прибыль |

4000 |

||

| Всего |

38200 |

Всего |

38200 |

Вследствие вновь изобретенного усовершенствования собственник компании ожидает увеличения объема продаж в два раза, которое приведет к возрастанию чистой прибыли (после налогов) до величины 1000. Собственник уверен, что сможет избежать увеличения основных средств. Потребуется ли предприятию дополнительный капитал, если совет директоров не планирует выплачивать дивиденды? Если ДА, то сколько?

Задание 3.

В текущем году корпорация имела следующие баланс и отчет о прибыли:

| Баланс , млн. у.е. |

31. 12. XX года |

| Денежные средства |

53,00 |

| Дебиторская задолженность |

420,00 |

| ТМС |

560,00 |

| Оборотные средства, всего |

1033,00 |

| Основные средство, нетто |

1300,00 |

| Активы, всего |

2333,00 |

| Кредиторская задолженность |

186,00 |

| Начисленные обязательства |

115,00 |

| Краткосрочные займы |

86,00 |

| Краткосрочные задолженности, всего |

387,00 |

| Долгосрочные кредиты |

680,00 |

| Задолженности, всего |

1067,00 |

| Привилегированные акции |

60,00 |

| Обыкновенные акции |

350,00 |

| Нераспределенная прибыль |

856,00 |

| Собственный капитал, всего |

1206,00 |

| Задолженности и капитал, всего |

2333,00 |

Отчет о прибыли за ХХ год, млн.у.е.

| Выручка от продажи товаров |

4000,00 |

| Себестоимость проданных товаров (без амортизации) |

3720,00 |

| Амортизация |

133,33 |

| Операционная прибыль |

146,67 |

| Процентные платежи |

117,20 |

| Прибыль до выплаты налога |

29,47 |

| Налог на прибыль |

8,84 |

| Чистая прибыль |

20,63 |

| Привилегированные дивиденды |

2,00 |

| Прибыль в распоряжении владельцев |

18,63 |

| Обыкновенные дивиденды |

0,063 |

| Добавка к нераспределенной прибыли |

18,56 |

Компания планирует увеличение продаж на 15 процентов. Определите дополнительную потребность в финансировании, используя следующие исходные данные.

| Степень загрузки оборудования |

0,75 |

| Дивиденды на одну обыкновенную акцию в ХХ году, у.е. |

1,07 |

| Дивиденды на одну обыкновенную акцию в следующем году, у.е. |

1,11 |

| Количество обыкновенных акций в обращении |

29166667 |

| Рыночная стоимость обыкновенных акций, у.е. |

12 |

| Ставка налога на прибыль |

30% |

| Процентная ставка по краткосрочному займу |

20% |

| Процентная ставка по долгосрочному займу |

18% |

Объем дополнительного финансирования разделите между следующими источниками: собственный капитал, долгосрочный заем, краткосрочный банковский кредит в отношении 2:1:2:. Для решения выполните 4 приближения.

Задание 4.

Составить следующие бюджеты предприятия для второго квартала (оканчивается 30 июня):

1. бюджет продажи с графиком получения денег;

1. бюджет производства;

2. бюджет приобретения материалов (с графиком выплаты денег);

3. бюджет затрат прямого труда;

4. бюджет затрат на продажу и администрацию;

5. бюджет денежных средств.

Исходные данные

| апрель |

май |

июнь |

июль |

август |

||

| Прогноз продаж в штуках |

2000 |

4500 |

3000 |

2500 |

1500 |

|

| Цена продаж |

800 |

|||||

| Ожидаемые денежные поступления |

Месяц продаж |

Следующий месяц |

Потери |

|||

| 80% |

18% |

2% |

||||

| Дебиторская задолженность за март |

36000 |

|||||

| Остаток товара на 31 марта………… |

400 |

штук |

||||

| Планируемый остаток товара……… |

20% |

от продаж следующего месяца |

||||

| Количество комплектов |

||||||

| на единицу продукции……………… |

1 |

шт |

||||

| Планируемый конечный остаток комплектующих………………………………… |

12% |

от потребности следующего месяца |

||||

| Начальный запас комплектующих……….. |

1000 |

шт |

||||

| Стоимость комплектующих (за комплект)………. |

500 |

|||||

| Счета к оплате на 31 марта………… |

90000 |

|||||

| Выплачиваемые деньги за товар….. |

60% |

в месяц продажи |

40% в следующий месяц |

|||

| Производство одной единицы товара……………………………….. |

6 |

час |

||||

| Стоимость одного часа работы……. |

10 |

|||||

| Количество гарантированных рабочих часов в месяц…………… |

1500 |

|||||

| Стоимость одного сверхурочного часа…………………………………. |

15 |

|||||

| Производственные накладные расходы на единицу товара….. |

1 |

|||||

| Постоянные накладные расходы в месяц………… |

…………... |

60000 |

, |

|||

| включая амортизацию производственного оборудования……………………………………………... |

…………... |

20000 |

||||

| Переменные административные и коммерческие расходы на единицу продукции |

0,50 |

|||||

| Постоянные административные и коммерческие издержки в месяц |

70000 |

|||||

| Амортизация, включенная в постоянные расходы |

10000 |

|||||

| Местный коммерческий банк предоставляет кредит на условиях не более …………………………………………… |

75,000 |

в квартал |

||||

| Проценты за кредит выплачиваются в момент возвращения основной части долга |

||||||

| Ставка процента за кредит |

16,00% |

за год |

||||

| В апреле компания должна выплатить дивиденды |

65000 |

|||||

| Компания планирует закупку оборудования со следующим графиком денежных выплат: |

||||||

| май |

153700 |

|||||

| июнь |

58300 |

|||||

| На 1 апреля баланс денежных средств составил |

40000 |

|||||

| Компания должна поддерживать баланс денежных средств не |

ниже |

40000 |

||||

Комментарии

· Задания должны быть выполнены в MS Excel. Решение должно сопровождаться комментариями к ячейкам содержимое, которых не очевидно из формул, по которым выполняется расчет.

· Исходные данные и шаблоны решения заданы в файлах budgeting1, budgeting2, budgeting3, budgeting4

Литература

1. Конспект лекций.

2. Хруцкой В.Е., Гамаюнов В.В. Внутрифирменное бюджетирование. –М.: Финансы и статистика, 2006.

1. Управление эффективностью бизнеса./ Под ред.Г.В.Генса. М.: Альпина, 2005.

2. Хоуп Д., Фрейзер Р. Бюджетирование каким мы его знаем. Управление за рамками бюджетов. М.:, ООО «Вершина», 2005.

Практическое занятие 2.

Тема «Использование факторного анализа для контроля исполнения бюджета предприятия»

Цель занятия

Получение практических навыков использования факторного анализа для контроля исполнения бюджета предприятия.

Теоретические сведения

Факторный анализ

Основы моделирования

Функционирование любой социально-экономической системы (к которым относится и действующее предприятие) происходит в условиях сложного взаимодействия комплекса внутренних и внешних факторов. Фактор - это причина, движущая сила какого-либо процесса или явления, определяющая его характер или одну из основных черт.

Классификация и систематизация факторов в анализе хозяйственной деятельности.

Классификация факторов представляет собой распределение их по группам в зависимости от общих признаков. Она позволяет глубже разобраться в причинах изменения исследуемых явлений, точнее оценить место и роль каждого фактора в формировании величины результативных показателей.

Исследуемые в анализе факторы могут быть классифицированы по разным признакам.

По своей природе факторы подразделяются на природные, социально-экономические и производственно-экономические.

Природные факторы оказывают большое влияние на результаты деятельности в сельском хозяйстве, в лесном хозяйстве и других отраслях. Учет их влияния дает возможность точнее оценить результаты работы субъектов хозяйствования.

К социально-экономическим факторам относятся жилищные условия работников, организация оздоровительной работы на предприятиях с вредным производством, общий уровень подготовки кадров и др. Они способствуют более полному использованию производственных ресурсов предприятия и повышению эффективности его работы.

Производственно-экономические факторы определяют полноту и эффективность использования производственных ресурсов предприятия и конечные результаты его деятельности.

По степени воздействия на результаты хозяйственной деятельности факторы делятся на основные и второстепенные. К основным относятся факторы, оказывающие решающее воздействие на результативный показатель. Второстепенными считаются те, которые не оказывают решающего воздействия на результаты хозяйственной деятельности в сложившихся условиях. Необходимо отметить, что в зависимости от обстоятельств один и тот же фактор может быть и основным, и второстепенным. Умение выделить из всего множества факторов главные обеспечивает правильность выводов по результатам анализа.

Факторы делятся на внутренние и внешние, в зависимости от того, влияет на них деятельность данного предприятия или нет. При анализе основное внимание уделяется внутренним факторам, на которые предприятие может воздействовать.

Факторы подразделяются на объективные, не зависящие от воли и желаний людей, и субъективные, подверженные влиянию деятельности юридических и физических лиц.

По степени распространенности факторы делятся на общие и специфические. Общие факторы действуют во всех отраслях экономики. Специфические факторы действуют в пределах отдельной отрасли или конкретного предприятия.

В процессе работы организации одни факторы оказывают воздействие на изучаемый показатель непрерывно на протяжении всего времени. Такие факторы называются постоянными. Факторы, воздействие которых проявляется периодически, называются переменными (это, например, внедрение новой технологии, новых видов продукции).

Большое значение для оценки деятельности предприятий имеет деление факторов по характеру их действия на интенсивные и экстенсивные. К экстенсивным относятся факторы, которые связаны с изменением количественных, а не качественных характеристик функционирования предприятия. В качестве примера можно привести увеличение объема производства продукции за счет увеличения числа рабочих. Интенсивные факторы характеризуют качественную сторону процесса производства. Примером может служить увеличение объема производства продукции за счет повышения уровня производительности труда.

Большинство изучаемых факторов по своему составу являются сложными, состоят из нескольких элементов. Однако есть и такие, которые не раскладываются на составные части. В связи с этим факторы делятся на сложные (комплексные) и простые (элементные). Примером сложного фактора является производительность труда, а простого - количество рабочих дней в отчетном периоде.

По уровню соподчиненности (иерархии) различают факторы первого, второго, третьего и последующего уровней подчинения. К факторам первого уровня относятся те, которые непосредственно влияют на результативный показатель. Факторы, влияющие на результативный показатель косвенно, при помощи факторов первого уровня, называют факторами второго уровня и т. д.

Понятно, что при изучении влияния на работу предприятия какой-либо группы факторов необходимо их упорядочить, то есть проводить анализ с учетом их внутренних и внешних связей, взаимодействия и соподчиненности. Это достигается с помощью систематизации. Систематизация - это размещение изучаемых явлений или объектов в определенном порядке с выявлением их взаимосвязи и подчиненности.

Создание факторных систем является одним из способов такой систематизации факторов. Рассмотрим понятие факторной системы.

Факторные системы

Все явления и процессы хозяйственной деятельности предприятий находятся во взаимозависимости. Связь экономических явлений - это совместное изменение двух или более явлений. Среди многих форм закономерных связей важную роль играет причинно-следственная (детерминистская), при которой одно явление порождает другое.

В хозяйственной деятельности предприятия некоторые явления непосредственно связаны между собой, другие - косвенно. Например, на величину валовой продукции непосредственное влияние оказывают такие факторы, как численность рабочих и уровень производительности их труда. Множество других факторов косвенно воздействует на этот показатель.

Кроме того, каждое явление можно рассматривать как причину и как следствие. Например, производительность труда можно рассматривать, с одной стороны, как причину изменения объема производства, уровня ее себестоимости, а с другой - как результат изменения степени механизации и автоматизации производства, усовершенствования организации труда и т. д.

Количественная характеристика взаимосвязанных явлений осуществляется с помощью показателей. Показатели, характеризующие причину, называются факторными (независимыми); показатели, характеризующие следствие, называются результативными (зависимыми). Совокупность факторных и результативных признаков, связанных причинно-следственной связью, называется факторной системой.

Моделирование какого-либо явления - это построение математического выражения существующей зависимости. Моделирование - это один из важнейших методов научного познания. Существуют два типа зависимостей, изучаемых в процессе факторного анализа: функциональные и стохастические.

Связь называется функциональной, или жестко детерминированной, если каждому значению факторного признака соответствует вполне определенное неслучайное значение результативного признака.

Связь называется стохастической (вероятностной), если каждому значению факторного признака соответствует множество значений результативного признака, т. е. определенное статистическое распределение.

Модель факторной системы - это математическая формула, выражающая реальные связи между анализируемыми явлениями. В общем виде она может быть представлена так:

![]() ,

,

где ![]() - результативный признак;

- результативный признак;

![]() - факторные признаки.

- факторные признаки.

Таким образом, каждый результативный показатель зависит от многочисленных и разнообразных факторов. В основе экономического анализа и его раздела - факторного анализа - лежат выявление, оценка и прогнозирование влияния факторов на изменение результативного показателя. Чем детальнее исследуется зависимость результативного показателя от тех или иных факторов, тем точнее результаты анализа и оценка качества работы предприятий. Без глубокого и всестороннего изучения факторов нельзя сделать обоснованные выводы о результатах деятельности, выявить резервы производства, обосновать планы и управленческие решения.

Факторный анализ, его виды и задачи.

Под факторным анализом понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей.

В общем случае можно выделить следующие основные этапы факторного анализа:

Постановка цели анализа.

Отбор факторов, определяющих исследуемые результативные показатели.

Классификация и систематизация факторов с целью обеспечения комплексного и системного подхода к исследованию их влияния на результаты хозяйственной деятельности.

Определение формы зависимости между факторами и результативным показателем.

Моделирование взаимосвязей между результативным и факторными показателями.

Расчет влияния факторов и оценка роли каждого из них в изменении величины результативного показателя.

Работа с факторной моделью (практическое ее использование для управления экономическими процессами).

Отбор факторов для анализа того или иного показателя осуществляется на основе теоретических и практических знаний в конкретной отрасли. При этом обычно исходят из принципа: чем больший комплекс факторов исследуется, тем точнее будут результаты анализа. Вместе с тем необходимо иметь в виду, что если этот комплекс факторов рассматривается как механическая сумма, без учета их взаимодействия, без выделения главных, определяющих, то выводы могут быть ошибочными. В анализе хозяйственной деятельности (АХД) взаимосвязанное исследование влияния факторов на величину результативных показателей достигается с помощью их систематизации, что является одним из основных методологических вопросов этой науки.

Важным методологическим вопросом в факторном анализе является определение формы зависимости между факторами и результативными показателями: функциональная она или стохастическая, прямая или обратная, прямолинейная или криволинейная. Здесь используется теоретический и практический опыт, а также способы сравнения параллельных и динамичных рядов, аналитических группировок исходной информации, графический и др.

Моделирование экономических показателей также представляет собой сложную проблему в факторном анализе, решение которой требует специальных знаний и навыков.

Расчет влияния факторов - главный методологический аспект в АХД. Для определения влияния факторов на конечные показатели используется множество способов, которые будут подробнее рассмотрены ниже.

Последний этап факторного анализа - практическое использование факторной модели для подсчета резервов прироста результативного показателя, для планирования и прогнозирования его величины при изменении ситуации.

В зависимости от типа факторной модели различают два основных вида факторного анализа - детерминированный и стохастический.

Детерминированный факторный анализ представляет собой методику исследования влияния факторов, связь которых с результативным показателем носит функциональный характер, т. е. когда результативный показатель факторной модели представлен в виде произведения, частного или алгебраической суммы факторов.

Данный вид факторного анализа наиболее распространен, поскольку, будучи достаточно простым в применении (по сравнению со стохастическим анализом), позволяет осознать логику действия основных факторов развития предприятия, количественно оценить их влияние, понять, какие факторы и в какой пропорции возможно и целесообразно изменить для повышения эффективности производства. Подробно детерминированный факторный анализ мы рассмотрим в отдельной главе.

Стохастический анализ представляет собой методику исследования факторов, связь которых с результативным показателем в отличие от функциональной является неполной, вероятностной (корреляционной). Если при функциональной (полной) зависимости с изменением аргумента всегда происходит соответствующее изменение функции, то при корреляционной связи изменение аргумента может дать несколько значений прироста функции в зависимости от сочетания других факторов, определяющих данный показатель. Например, производительность труда при одном и том же уровне фондовооруженности может быть неодинаковой на разных предприятиях. Это зависит от оптимальности сочетания других факторов, воздействующих на этот показатель.

Стохастическое моделирование является в определенной степени дополнением и углублением детерминированного факторного анализа. В факторном анализе эти модели используются по трем основным причинам:

необходимо изучить влияние факторов, по которым нельзя построить жестко детерминированную факторную модель (например, уровень финансового левериджа);

необходимо изучить влияние сложных факторов, которые не поддаются объединению в одной и той же жестко детерминированной модели;

необходимо изучить влияние сложных факторов, которые не могут быть выражены одним количественным показателем (например, уровень научно-технического прогресса).

В отличие от жестко детерминированного стохастический подход для реализации требует ряда предпосылок:

а) наличие совокупности;

б) достаточный объем наблюдений;

в) случайность и независимость наблюдений;

г) однородность;

д) наличие распределения признаков, близкого к нормальному;

е) наличие специального математического аппарата.

Построение стохастической модели проводится в несколько этапов:

· качественный анализ (постановка цели анализа, определение совокупности, определение результативных и факторных признаков, выбор периода, за который проводится анализ, выбор метода анализа);

· предварительный анализ моделируемой совокупности (проверка однородности совокупности, исключение аномальных наблюдений, уточнение необходимого объема выборки, установление законов распределения изучаемых показателей);

· построение стохастической (регрессионной) модели (уточнение перечня факторов, расчет оценок параметров уравнения регрессии, перебор конкурирующих вариантов моделей);

· оценка адекватности модели (проверка статистической существенности уравнения в целом и его отдельных параметров, проверка соответствия формальных свойств оценок задачам исследования);

· экономическая интерпретация и практическое использование модели (определение пространственно-временной устойчивости построенной зависимости, оценка практических свойств модели).

Кроме деления на детерминированный и стохастический, различают следующие типы факторного анализа:

· прямой и обратный;

· одноступенчатый и многоступенчатый;

· статический и динамичный;

· ретроспективный и перспективный (прогнозный).

При прямом факторном анализе исследование ведется дедуктивным способом - от общего к частному. Обратный факторный анализ осуществляет исследование причинно-следственных связей способом логичной индукции - от частных, отдельных факторов к обобщающим.

Факторный анализ может быть одноступенчатым и многоступенчатым. Первый тип используется для исследования факторов только одного уровня (одной ступени) подчинения без их детализации на составные части. Например, ![]() . При многоступенчатом факторном анализе проводится детализация факторов a и b на составные элементы с целью изучения их поведения. Детализация факторов может быть продолжена и дальше. В этом случае изучается влияние факторов различных уровней соподчиненности.

. При многоступенчатом факторном анализе проводится детализация факторов a и b на составные элементы с целью изучения их поведения. Детализация факторов может быть продолжена и дальше. В этом случае изучается влияние факторов различных уровней соподчиненности.

Необходимо также различать статический и динамический факторный анализ. Первый вид применяется при изучении влияния факторов на результативные показатели на соответствующую дату. Другой вид представляет собой методику исследования причинно-следственных связей в динамике.

И, наконец, факторный анализ может быть ретроспективным, который изучает причины прироста результативных показателей за прошлые периоды, и перспективным, который исследует поведение факторов и результативных показателей в перспективе.

Детерминированный факторный анализ

Детерминированный факторный анализ имеет достаточно жесткую последовательность выполняемых процедур:

· построение экономически обоснованной детерминированной факторной модели;

· выбор приема факторного анализа и подготовка условий для его выполнения;

· реализация счетных процедур анализа модели;

· формулирование выводов и рекомендаций по результатам анализа.

Первый этап особенно важен, так как неправильно построенная модель может привести к логически неоправданным результатам. Смысл этого этапа состоит в следующем: любое расширение жестко детерминированной факторной модели не должно противоречить логике связи “причина – следствие”. В качестве примера рассмотрим модель, связывающую объем реализации (Р), численность (Ч) и производительность труда (ПТ). Теоретически можно исследовать три модели:

![]() ;

;

![]() ;

;

![]() .

.

Все три формулы верны с позиции арифметики, однако с позиции факторного анализа только первая имеет смысл, поскольку в ней показатели, стоящие в правой части формулы, являются факторами, т. е. причиной, порождающей и определяющей значение показателя, стоящего в левой части (следствие).

На втором этапе выбирается один из приемов факторного анализа: интегральный, цепных подстановок, логарифмический и др. Каждый из этих приемов имеет свои достоинства и недостатки. Краткую сравнительную характеристику этих способов мы рассмотрим ниже.

Виды детерминированных факторных моделей

Существуют следующие модели детерминированного анализа:

· аддитивная модель, т. е. модель, в которую факторы входят в виде алгебраической суммы, в качестве примера можно привести модель товарного баланса:

![]() ,

,

где Р - реализация;

![]() - запасы на начало периода;

- запасы на начало периода;

П - поступление товаров;

![]() - запасы на конец периода;

- запасы на конец периода;

В - прочее выбытие товаров;

· мультипликативная модель, т. е. модель, в которую факторы входят в виде произведения; примером может служить простейшая двухфакторная модель:

![]() ,

,

где Р - реализация;

Ч - численность;

ПТ - производительность труда;

· кратная модель, т. е. модель, представляющая собой отношение факторов, например:

![]() ,

,

где ![]() - фондовооруженность;

- фондовооруженность;

ОС - стоимость основных средств;

Ч - численность;

· смешанная модель, т. е. модель, в которую факторы входят в различных комбинациях, например:

![]() ,

,

где Р - реализация;

![]() - рентабельность;

- рентабельность;

ОС - стоимость основных средств;

Об - стоимость оборотных средств.

Жестко детерминированная модель, имеющая более двух факторов, называется многофакторной.

Типовые задачи детерминированного факторного анализа

В детерминированном факторном анализе можно выделить четыре типовые задачи:

· оценка влияния относительного изменения факторов на относительное изменение результативного показателя;

· оценка влияния абсолютного изменения i-го фактора на абсолютное изменение результативного показателя;

· определение отношения величины изменения результативного показателя, вызванного изменением i-го фактора, к базовой величине результативного показателя;

· определение доли абсолютного изменения результативного показателя, вызванного изменением i-го фактора, в общем изменении результативного показателя.

Охарактеризуем эти задачи и рассмотрим решение каждой из них на конкретном простом примере.

Пример

Объем валовой продукции (ВП) зависит от двух основных факторов первого уровня: численности работников (ЧР) и среднегодовой выработки (ГВ). Имеем двухфакторную мультипликативную модель: ![]() . Рассмотрим ситуацию, когда и выработка, и численность рабочих в отчетном периоде отклонились от запланированных значений.

. Рассмотрим ситуацию, когда и выработка, и численность рабочих в отчетном периоде отклонились от запланированных значений.

Данные для расчетов приведены в таблице 1.

Таблица 1. Данные для факторного анализа объема валовой продукции.

| Показатель |

Условное обозначение |

План |

Факт |

Отклонение |

| Валовая продукция, млн. руб. |

ВП |

160 000 |

240 000 |

80 000 |

| Среднегодовая численность рабочих, чел. |

ЧР |

1000 |

1200 |

+200 |

| Среднегодовая выработка одного рабочего, млн. руб. |

ГВ |

160 |

200 |

+40 |

Задача 1.

Задача имеет смысл для мультипликативных и кратных моделей. Рассмотрим простейшую двухфакторную модель ![]() . Очевидно, что при анализе динамики этих показателей будет выполняться следующее соотношение между индексами:

. Очевидно, что при анализе динамики этих показателей будет выполняться следующее соотношение между индексами:

![]() ,

,

где значение индекса находится отношением значения показателя в отчетном периоде к базисному.

Рассчитаем индексы валовой продукции, численности работников и среднегодовой выработки для нашего примера:

![]() ;

;

![]() .

.

Согласно вышеприведенному правилу, индекс валовой продукции равен произведению индексов численности работников и среднегодовой выработки, т. е.

![]() .

.

Очевидно, что если мы рассчитаем непосредственно индекс валовой продукции, то получим то же самое значение:

![]() .

.

Мы можем сделать вывод: в результате увеличения численности работников в 1,2 раза и увеличения среднегодовой выработки в 1,25 раза объем валовой продукции увеличился в 1,5 раза.

Таким образом, относительные изменения факторных и результативного показателей связаны той же зависимостью, что и показатели в исходной модели. Данная задача решается при ответе на вопросы типа: Что будет, если i-й показатель изменится на n%, а j-й показатель изменится на k%?.

Задача 2.

Является основной задачей детерминированного факторного анализа; ее общая постановка имеет вид:

Пусть ![]() - жестко детерминированная модель, характеризующая изменение результативного показателя y от n факторов; все показатели получили приращение

- жестко детерминированная модель, характеризующая изменение результативного показателя y от n факторов; все показатели получили приращение ![]() (например, в динамике, по сравнению с планом, по сравнению с эталоном):

(например, в динамике, по сравнению с планом, по сравнению с эталоном):

![]() ;

; ![]() .

.

Требуется определить, какой частью приращение результативного показателя y обязано приращению i-го фактора, т. е. расписать следующую зависимость:

![]() ,

,

где ![]() - общее изменение результативного показателя, складывающееся под одновременным влиянием всех факторных признаков;

- общее изменение результативного показателя, складывающееся под одновременным влиянием всех факторных признаков;

![]() - изменение результативного показателя под влиянием только фактора

- изменение результативного показателя под влиянием только фактора ![]() .

.

В зависимости от того, какой метод анализа модели выбран, факторные разложения могут различаться. Поэтому рассмотрим в контексте данной задачи основные методы анализа факторных моделей.

Основные методы детерминированного факторного анализа

Одним из важнейших методологических в АХД является определение величины влияния отдельных факторов на прирост результативных показателей. В детерминированном факторном анализе (ДФА) для этого используются следующие способы: выявления изолированного влияния факторов, цепной подстановки, абсолютных разниц, относительных разниц, пропорционального деления, интегральный, логарифмирования и др.

Первые три способа основываются на методе элиминирования. Элиминировать - значит устранить, отклонить, исключить воздействие всех факторов на величину результативного показателя, кроме одного. Этот метод исходит из того, что все факторы изменяются независимо друг от друга: сначала изменяется один, а все другие остаются без изменения, потом изменяются два, затем три и т. д., при неизменности остальных. Это позволяет определить влияние каждого фактора на величину исследуемого показателя в отдельности.

Дадим краткую характеристику наиболее распространенным способам.

Прием выявления изолированного влияния факторов.

Изменение результативного показателя под влиянием какого-либо фактора вычисляется по формуле:

![]() .

.

Применяя этот метод к нашему примеру, получим следующее:

![]() млн. руб.;

млн. руб.;

![]() млн. руб.;

млн. руб.;

то есть объем валовой продукции повысился на 32000 млн. руб. за счет увеличения численности рабочих и на 40000 млн. руб. за счет повышения выработки.

Однако, если мы рассчитаем общий прирост валовой продукции, то он будет равен 80000 млн. руб., что больше суммы приростов за счет отдельных факторов:

![]() млн. руб.

млн. руб.

Таким образом, при использовании данного метода полное разложение не достигается, т. е. сумма влияний всех факторов не равна общему приросту результативного показателя. Этот метод позволяет только приблизительно оценить степень влияния факторов, но, с другой стороны, он является самым простым методом и не требует установления очередности изменения факторов.

Прием цепных подстановок.

![]() .

.

Способ цепной подстановки является весьма простым и наглядным методом, наиболее универсальным из всех. Он используется для расчета влияния факторов во всех типах детерминированных факторных моделей: аддитивных, мультипликативных, кратных и смешанных. Этот способ позволяет определить влияние отдельных факторов на изменение величины результативного показателя путем постепенной замены базисной величины каждого факторного показателя в объеме результативного показателя на фактическую в отчетном периоде. С этой целью определяют ряд условных величин результативного показателя, которые учитывают изменение одного, затем двух, затем трех и т. д. факторов, допуская, что остальные не меняются. Сравнение величины результативного показателя до и после изменения уровня того или иного фактора позволяет определить воздействие конкретного фактора на прирост результативного показателя, исключив влияние остальных факторов. При использовании этого метода достигается полное разложение.

Напомним, что при использовании этого способа большое значение имеет очередность изменения значений факторов, так как от этого зависит количественная оценка влияния каждого фактора.

Прежде всего нужно отметить, что не существует и не может существовать единой методики определения этого порядка - существуют модели, в которых он может быть определен произвольно. Лишь для небольшого числа моделей можно использовать формализованные подходы. На практике эта проблема не имеет большого значения, поскольку в ретроспективном анализе важны тенденции и относительная значимость того или иного фактора, а не точные оценки их влияния.

Тем не менее для соблюдения более или менее единого подхода к определению порядка замены факторов в модели можно сформулировать общие принципы. Введем некоторые определения.

Признак, непосредственно относящийся к изучаемому явлению и характеризующий его количественную сторону, называется первичным или количественным. Эти признаки: а) абсолютные (объемные); б) их можно суммировать в пространстве и времени. В качестве примера можно привести объем реализации, численность, стоимость оборотных средств и т. д.

Признаки, относящиеся к изучаемому явлению не непосредственно, а через один или несколько других признаков и характеризующие качественную сторону изучаемого явления, называются вторичными или качественными. Эти признаки: а) относительные; б) их нельзя суммировать в пространстве и времени. Примерами могут служить фондовооруженность, рентабельность и др. В анализе выделяют вторичные факторы 1-го, 2-го и т. д. порядков, получаемые путем последовательной детализации.

Жестко детерминированная факторная модель называется полной, если результативный показатель количественный, и неполной, если результативный показатель качественный. В полной двухфакторной модели один фактор всегда количественный, второй - качественный. В этом случае замену факторов рекомендуют начинать с количественного показателя. Если же имеется несколько количественных и несколько качественных показателей, то сначала следует изменить величину факторов первого уровня подчинения, а потом более низкого. Таким образом, применение способа цепной подстановки требует знания взаимосвязи факторов, их соподчиненности, умения правильно их классифицировать и систематизировать.

Теперь рассмотрим на нашем примере порядок применения способа цепных подстановок.

Алгоритм расчета способом цепной подстановки для данной модели выглядит следующим образом:

![]() млн. руб.

млн. руб.

![]() млн. руб.

млн. руб.

![]() млн. руб.

млн. руб.

Как видим, второй показатель валовой продукции отличается от первого тем, что при его расчете принята фактическая численность рабочих вместо запланированной. Среднегодовая выработка одним рабочим в том и другом случае плановая. Значит, за счет увеличения количества рабочих выпуск продукции увеличился на 32 000 млн. руб. (192 000 - 160 000).

Третий показатель отличается от второго тем, что при расчете его величины выработка рабочих принята по фактическому уровню вместо плановой. Количество же работников в обоих случаях фактическое. Отсюда за счет повышения производительности труда объем валовой продукции увеличился на 48 000 млн. руб. (240 000 - 192 000).

Таким образом, перевыполнение плана по объему валовой продукции явилось результатом влияния следующих факторов:

| а) увеличение численности рабочих |

+ 32 000 млн. руб. |

| б) повышение уровня производительности труда |

+ 48 000 млн. руб. |

| Итого |

+ 80 000 млн. руб. |

Алгебраическая сумма факторов при использовании данного метода обязательно должна быть равна общему приросту результативного показателя:

![]()

Отсутствие такого равенства свидетельствует о допущенных ошибках в расчетах.

Другие методы анализа, такие как интегральный и логарифмический, позволяют достичь более высокой точности расчетов, однако эти методы имеют более ограниченную сферу применения и требуют проведения большого объема вычислений, что неудобно для проведения оперативного анализа.

Задача 3.

Является в определенном смысле следствием второй типовой задачи, поскольку базируется на полученном факторном разложении. Необходимость решения этой задачи обусловлена тем обстоятельством, что элементы факторного разложения составляют абсолютные величины, которые трудно использовать для пространственно-временных сопоставлений. При решении задачи 3 факторное разложение дополняется относительными показателями:

![]() .

.

Экономическая интерпретация: коэффициент ![]() показывает, на сколько процентов к базисному уровню изменился результативный показатель под влиянием i-го фактора.

показывает, на сколько процентов к базисному уровню изменился результативный показатель под влиянием i-го фактора.

Рассчитаем коэффициенты для нашего примера, используя факторное разложение, полученное ранее методом цепных подстановок:

![]() ;

;

![]() .

.

Таким образом, объем валовой продукции повысился на 20% за счет увеличения численности рабочих и на 30% за счет увеличения выработки. Суммарный прирост валовой продукции составил 50%.

Задача 4.

Также решается на основе базовой задачи 2 и сводится к расчету показателей:

![]() .

.

Экономическая интерпретация: коэффициент ![]() показывает долю прироста результативного показателя, обусловленную изменением i-го фактора. Здесь не возникает вопроса, если все факторные признаки изменяются однонаправленно (либо возрастают, либо убывают). Если это условие не выполняется, решение задачи может быть осложнено. В частности, в наиболее простой двухфакторной модели в подобном случае расчет по приведенной формуле не выполняется и считается, что 100% прироста результативного показателя обусловлены изменением доминирующего факторного признака, т. е. признака, изменяющегося однонаправленно с результативным показателем.

показывает долю прироста результативного показателя, обусловленную изменением i-го фактора. Здесь не возникает вопроса, если все факторные признаки изменяются однонаправленно (либо возрастают, либо убывают). Если это условие не выполняется, решение задачи может быть осложнено. В частности, в наиболее простой двухфакторной модели в подобном случае расчет по приведенной формуле не выполняется и считается, что 100% прироста результативного показателя обусловлены изменением доминирующего факторного признака, т. е. признака, изменяющегося однонаправленно с результативным показателем.

Рассчитаем коэффициенты для нашего примера, используя факторное разложение, полученное методом цепных подстановок:

![]() ;

;

![]() .

.

Таким образом, увеличение численности работников обусловило 40% общего повышения объема валовой продукции, а увеличение выработки - 60%. Значит, увеличение выработки в данной ситуации является определяющим фактором.

Задание

Постановка задачи

Используя методы факторного анализа, выявить причины снижения чистой прибыли предприятия за отчетный период.

Исходные данные

Вариант финансового отчета предприятия.

ОТЧЕТ ДОЛЖЕН БЫТЬ ЗДЕСЬ ИЛИ В ПРИЛОЖЕНИИ???

Практическое занятие 3.

Тема «Оценка совокупной стоимости владения сервиса с использованием функционально-стоимостного анализа в среде BP Win»

Цель занятия

Получение практических навыков использования инструментальной среды BPwin для функционально стоимостного анализа.

Теоретические сведения

Функционально-стоимостной анализ. Методические рекомендации.

Введение

Функциональное моделирование процессов с использованием методики IDEF0 позволяет получить концептуальные модели бизнес процессов предприятия.

Концептуальность таких моделей определяется тем, что они отвечают на вопрос «Что происходит?», но не отвечают на вопрос «Как происходит?». Дальнейшая работа по усовершенствованию процессов, повышению их эффективности, снижению затрат и повышению качества продукции невозможна без дополнительных методов и инструментов. Одним из таких методов является методов функционально-стоимостного анализа (ФСА). Метод ФСА направлен на функциональное усовершенствование процессов в первую очередь с точки зрения снижения стоимости. Ключевая задача метода – определение стоимости функций в рамках определенного процесса. Стандартные методы учета затрат не всегда правильно отвечают на вопросы, связанные с определением стоимости процессов предприятия. Метод ФСА оценивает процесс и эффективность функций, определяет стоимость производства, и указывает возможности для усовершенствования продуктивности и эффективности анализируемых процессов. Метод ФСА это техника для количественной оценки стоимости и производительности функций, эффективности использования ресурсов и стоимости процессов. ФСА это процесс упрощения и выявления решений, требуемый оценщикам процессов и ведущим менеджерам производства.

Настоящие методические рекомендации ориентированы на использование функциональных моделей, построенных на базе стандарта IDEF0. Основное внимание уделяется проблеме определения стоимости функций и процессов.

1. Область применения

Настоящая методика содержит набор правил и рекомендаций по практическому применению метода функционально-стоимостного анализа при анализе функциональных моделей процессов, созданных на базе стандарта IDEF0.

2. Сценарий проведения ФСА

ФСА представляет собой процесс сбора и обработки информации, имеющий, как правило, несколько этапов:

a. Построение функциональной модели.

На этом этапе происходит сбор информации о процессах предприятия, построение и утверждение функциональной модели. При построении функциональной модели следует использовать методику моделирования на базе стандарта IDEF0. Результатом выполнения этапа является функциональная модель процессов.

2. 2. Собирание стоимостей.

Производиться построение структурной схемы предприятия, определение статей затрат и распределение этих статей по структурной схеме.

2. 3. Перенос стоимостей на функциональную модель.

Производиться согласование структурной схемы и функциональной модели процессов, определяется стоимость функций.

2. 4. Анализ результатов и выработка рекомендаций.

Проводиться анализ полученных на предыдущих этапах информации и формируются рекомендации по усовершенствованию процессов.

3. Построение функциональной модели

4. Построение функциональной модели

4.1. Строится модель в соответствии с требованиями IDEF0

4.2 Локализация процессов. Для проведения дальнейшего анализа необходимо локализовать процессы функциональной модели. Следует составить перечень функций, связанных причинно-следственными отношениями. Эти функции должны располагаться на самом низком уровне иерархии, но не обязательно на одном и том же.

4.3 Составления глоссария «механизмов» и «управлений». Глоссарий «механизмов» и «управлений» должен содержать полный перечень «механизмов» и «управлений» функций самого низкого уровня декомпозиции. В каждом из этих глоссариев необходимо выделить элементы, являющиеся продукцией «вспомогательных» процессов. «Вспомогательными» процессами следует считать процессы, отраженные в функциональной модели и чья продукция используется в качестве «управления» или «механизма» в других процессах функциональной модели.

4.4 Определение последовательности рассмотрения процессов. Определять последовательность рассмотрения процессов следует только в том случае, если продукция одного или нескольких процессов используется в качестве «управления» или «механизма» в других процессах. В этом случае, первыми должны анализироваться те процессы, которые не имеют «процессных механизмов» или «процессных управлений». Затем должны рассматриваться процессы, для которых может быть рассчитана стоимость «процессных механизмов» и «процессных управлений».

Пример.

В результате построения функциональной модели бизнес процесса производства продукции были получены модели следующих процессов:

- Процесс подготовки дневных планов выпуска продукции (Процесс 1);

- Процесс подготовки оснастки и инструментов (Процесс 2);

- Процесс выпуска продукции (Процесс 3).

Очевидно, что планы выпуска продукции являются управлением для Процесса 2 и Процесса 3.

Процесс 2 имеет продукцию, которая используется в Процессе 3 в качестве механизма. Следовательно:

- Процесс 1 – определяется стоимость «управления», которая не может быть получена из

- Процесс 2 – определяется стоимость «механизмов», используемых в Процессе 3;

- Процесс 3 – определяется стоимость функций при реализации продукции.

В данном примере для определения стоимости функций процесса выпуска продукции (Процесс 3) необходимо определить себестоимость продукции вспомогательных процессов (Процесс 1 и Процесс 2).

5. Собирание стоимостей

Процесс собирания стоимость предназначен для получения информации о распределении затрат по структурным единицам предприятия. Фактически на этом этапе происходит выяснение стоимостей «механизмов» функциональной модели.

5.1 Собирание стоимостей основывается на данных бухгалтерского учета. Каждая статья затрат должна характеризоваться не только денежной величиной, но периодичностью ее проявления. То или иное семантическое значение статьи затрат определяет и способ вычисление «времени жизни» статьи затрат. Например, затраты на заработную плату имеют как правило временной период равный месяцу. Временной интервал для капитальных вложений может определяться как время окупаемости или срок службы. Амортизационные отчисления делаются раз в месяц и т.д. Таким образом, каждая статья затрат должна быть приведена к виду «количество денег за единицу времени».

5.2 Построение структурной схемы предприятия . Если есть возможность, то строится структурная схема, относящаяся только к функциональной модели. Например, если расписываются бизнес процессы центрального аппарата многофилиального банка, то строить структурную схему банка со всеми филиалами нецелесообразно. Структурная схема должна строиться с учетом уровня детализации функциональной модели и максимально подробно. При необходимости, структурная схема может содержать описание рабочих мест или структуру рабочих мест. Если структурная схема недостаточно подробна, то ее будет трудно привязать к функциональной модели.

5.3 Уточнение структурной схемы предприятия. Необходимо провести сравнительный анализ глоссария «механизмов» функциональной модели и структурной схемы по самому низкому уровню. При несоответствии, должна быть уточнена функциональная модель или структурная схема. Критерий оценки – все «механизмы» функциональной модели должны быть отражены в структурной схеме. Рассмотрению подвергаются только те «механизмы», которые не являются продукцией.

5.4 Определение списка статей затрат, относящихся к структурной схеме .

Следует использовать максимально подробный список возможных затрат. Если система бухгалтерского учета содержит обобщенные статьи затрат (бухгалтерский учет), а детализация этих статей затрат происходит на конкретных рабочих местах (аналитический учет), то следует составить список статей затрат основанных на данных аналитического учета.

5.5 Определение значение статей затрат . После получения списка статей затрат, необходимо определить их численное значение. Следует использовать привязку к определенному отрезку времени (час, день, неделя, месяц, год). Данные должны браться из аналитического учета.

5.6 Определение значение статей затрат . После получения списка статей затрат, необходимо определить их численное значение. Следует использовать привязку к определенному отрезку времени (час, день, неделя, месяц, год). Данные должны браться из аналитического учета и привязываться к какому-то временному интервалу (час, день, месяц, год). Например, аренда здания составляет 1000 у.е. в месяц; расходы на отопление.