Методы анализа финансового состояния предприятия

СОДЕРЖАНИЕ: РЕФЕРАТ По дисциплине: Экономика фирмы На тему: Методы анализа финансового состояния предприятия г.Екатеринбург Содержание Введение 1. Теоретические аспекты анализа финансового состояния хозяйствующих субъектовРЕФЕРАТ

По дисциплине: Экономика фирмы

На тему: Методы анализа финансового состояния предприятия

г.Екатеринбург

Содержание

Введение

1. Теоретические аспекты анализа финансового состояния хозяйствующих субъектов

1.1 Сущность, предмет цели, задачи и принципы финансового состояния предприятия

1.2 Виды и информационные источники экономического анализа

1.3 Основные приемы и методы финансового анализа

2. М етодика проведения комплексного анализа предприятия

Заключение

Список литературы

В ведение

В настоящее время, когда предприятия приобретают все большую самостоятельность и несут полную ответственность за результаты своей производственно-хозяйственной деятельности перед совладельцами (акционерами), работниками, банком и кредиторами, значение анализа финансового состояния предприятия в комплексном анализе деятельности возросло.

Финансы - это совокупность экономических денежных отношений, возникающих в процессе производства и реализации продукции, включающих формирование и использование денежных доходов, обеспечение кругооборота средств в воспроизводственном процессе, организацию взаимоотношений с другими предприятиями, бюджетом, банками, страховыми организациями и др.

Исходя из этого, финансовая работа на предприятии, прежде всего, направлена на создание финансовых ресурсов для развития, в целях обеспечения роста рентабельности, инвестиционной привлекательности, т.e. улучшение финансового состояния предприятия.

Финансовое состояние - это совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов.

Рыночная экономика способствует не только усилению, но и качественному изменению роли финансового анализа, который превращается в основной метод оценки финансового состояния предприятия. Он позволяет выявить эффективность использования ресурсов, оценить рентабельность и финансовую устойчивость хозяйствующего субъекта, установить его положение на рынке, а также количественно измерить степень рискованности деятельности и конкурентоспособность.

Цель анализа состоит не только и не столько в том, чтобы установить и оценить финансовое состояние предприятия, но еще и в том, чтобы постоянно проводить работу, направленную на его улучшение.

Анализ финансового состояния показывает, по каким конкретным направлением надо вести эту работу, дает возможность выявить наиболее важные аспекты и наиболее слабые позиции в финансовом состоянии предприятия.

Оценка финансового состояния может быть выполнена с различной степенью детализации в зависимости от цели анализа, имеющейся информации, программного, технического и кадрового обеспечения. Наиболее целесообразным является выделение процедур экспресс-анализа и углубленного анализа финансового состояния. Финансовый анализ дает возможность оценить:

· имущественное состояние предприятия;

· степень предпринимательского риска;

· достаточность капитала для текущей деятельности и долгосрочных инвестиций;

· потребность в дополнительных источниках финансирования;

· способность к наращиванию капитала;

· рациональность привлечения заемных средств;

· обоснованность политики распределения и использования прибыли.

Результаты финансового анализа позволяют выявить уязвимые места, требующие особого внимания, и разработать мероприятия по их ликвидации. А для этого необходимо владеть знаниями в области финансовой оценки и уметь применить их на практике, поэтому столь актуальной является тема данной работы.

Кроме того, своевременное выявление негативных тенденций в финансово-хозяйственной деятельности предприятия дает возможность руководству предпринять определенные действия, чтобы не допустить банкротства.

Цель данной работы – исследовать основные направления оценки финансового состояния предприятия. Для достижения поставленной цели необходимо решить следующие задачи:

- исследовать сущность и методы финансового анализа;

- изучить важнейшие показатели финансового состояния предприятия;

- рассмотреть применение финансовой отчетности для оценки предприятия.

1. Теоретические аспекты анализа финансового состояния хозяйствующих субъектов

1.1 Сущность, предмет цели, задачи и принципы финансового состояния предприятия

Финансовое состояние предприятия представляет собой экономическую категорию, отражающую состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию на фиксированный момент времени, т.е. возможность финансировать свою деятельность.

Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

В содержательном плане финансовый анализ можно представлять как процесс, заключающийся в идентификации, систематизации и аналитической обработке доступных сведений финансового характера, результатом которого является предоставление пользователю рекомендаций, которые могут служить формализованной основой для принятия управленческих решений в отношении данного объекта анализа.

Анализ хозяйственной деятельности как наукапредставляет систему специальных знаний, связанную:

· с исследованием тенденций хозяйственного развития;

· научным обоснованием бизнес - планов и оценкой их выполнения;

· принятием оптимальных управленческих решений и контролем за их выполнением;

· оценкой достигнутых результатов и выявлением резервов по росту эффективности.

Экономический анализ занимает центральное место в системе управления предприятием. Сущность управления раскрывается в его функциях, тесно взаимосвязанных между собой.

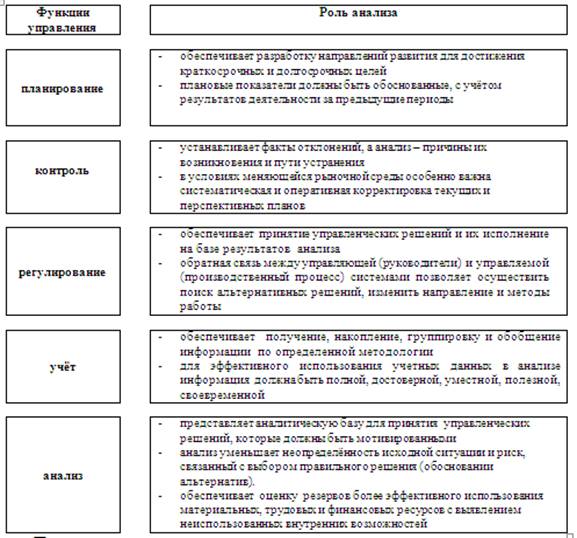

Управление - непрерывный, целенаправленный социально-экономический и организационно-технический процесс, осуществляемый различными методами и техническими средствами для достижения поставленных задач.

Рис. 1. Роль анализа в управлении

Предмет экономического анализа - это:

· производственные и хозяйственные процессы, происходящие на предприятиях и его структурных подразделениях;

· финансовые результаты деятельности, складывающиеся под воздействием объективных факторов (спрос, предложение, цены и др.) и субъективных (ведение хозяйственной деятельности, выполнение бизнес-планов, организация производства, финансовая деятельность и др.)

Объекты: коммерческие организации различных организационно - правовых форм и некоммерческие, занимающиеся предпринимательской деятельностью.

Субъекты анализа: пользователи информации - юридические и физические лица.

| Субъекты | |

Внешние: - Банки - Поставщики - Покупатели - Конкуренты - налоговые органы - аудиторские фирмы - юристы |

Внутренние: - Администрация - Собственники - главные специалисты |

Основные задачи анализа :

· своевременная и объективная диагностика финансового состояния предприятия, установление его «болевых точек» и изучение причин их образования;

· изучение действия экономических законов, установление закономерностей экономического развития предприятий в конкретных условиях;

· контроль над выполнением планов и управленческих решений, эффективным использованием экономического потенциала предприятия;

· изучение влияния внешних и внутренних факторов на результаты деятельности для правильной диагностики его состояния и прогноза развития на перспективу;

· оценка финансовых и операционных рисков и управление ими с целью укрепления рыночных позиций предприятия;

· оценка результатов деятельности по выполнению планов и уровню развития, положения на рынке товаров и услуг;

· подготовка аналитических материалов для выбора оптимального управленческого решения.

· поиск резервов улучшения финансового состояния предприятия, его платежеспособности и финансовой устойчивости;

· разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия;

· прогнозирование возможных финансовых результатов и разработка моделей финансового состояния при разнообразных вариантах использования ресурсов.

Главной целью любого вида финансового анализа является оценка и идентификация внутренних проблем предприятия для подготовки, обоснования и принятия различных управленческих решений, в том числе:

- в области развития;

- выхода из кризиса;

- перехода к процедурам банкротства;

- покупки-продажи бизнеса или пакета акций;

- привлечения инвестиций (заемных средств).

Таким образом, ключевым вопросом для понимания сущности и результативности финансового анализа является концепция хозяйственной деятельности предприятия как потока решений об использовании ресурсов с целью получения прибыли.

Аналитические исследования, их результаты и использование в управлении предприятием должны соответствовать определенным методологическим принципам.

| Научный характер | - учет требований экономических законов развития производства; - использование достижений научно-технического прогресса и новых методов экономических исследований. |

| Государственный подход | - при оценке процессов и результатов хозяйствования учитывается их соответствие экономической политике государства и законодательству |

| Комплексность | - охват всех сторон хозяйственной деятельности и всестороннее изучение причинных зависимостей в экономике предприятия |

| Системность | - изучение каждого объекта с учётом взаимозависимости его отдельных элементов и с учетом внешней среды |

| Объективность | - использование достоверной и проверенной информации; обоснование выводов точными аналитическими расчетами |

| Действенность | - активное воздействие на производство и результаты; - своевременное информирование руководства о недостатках, просчётах, упущениях в работе отдельных подразделений; - практическое использование материалов анализа для разработки конкретных мероприятий и уточнения плановых заданий. |

| Плановость | - планирование аналитической работы и распределение обязанностей между исполнителями по ее выполнению и контролю за ее проведением |

| Оперативность | - умение быстро и чётко проводить анализ, принимать решения и выполнять их |

| Демократизм | - участие широкого круга работников |

| Эффективность | - затраты на проведение должны окупаться полезностью анализа |

Таблица 1. Принципы анализа

Независимо от того, в какой сфере производства осуществляется деятельность предприятия, конечная цель не меняется. Все многообразие решений для достижения этой цели может быть сведено к трем основным направлениям:

- решения по вложению капиталов (ресурсов);

- операции, проводимые с помощью этих ресурсов;

- определение финансовой структуры деятельности предприятия.

1.2 Виды, информационные источники и методы финансового анализа

Основная цель финансового анализа – получение ключевых, наиболее информативных параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами.

Классификация экономического анализа важна для правильного понимания его содержания и задач, для организации аналитического процесса.

На практике отдельные виды встречаются редко, но необходимо знать их методы.

Таблица 2.Виды экономического анализа

| Признаки | Характеристика |

| 1. Отраслевой | |

| а) отраслевой | проводится с учётом специфики отдельных отраслей экономики (промышленность, сельское хозяйство, торговля и т.д.). |

| б) межотраслевой | применяется во всех отраслях как теоретическая и методологическая основа анализа |

| 2. Признак времени | |

| а) предварительный (прогнозный) | проводится до осуществления хозяйственных операций для обоснования управленческих решений и плановых заданий |

б) последующий (ретроспективный) - оперативный (ситуационный) - итоговый) |

проводится после совершения хозяйственных операций для оценки результатов деятельности и уровня рисков - в момент совершения производственных, хозяйственных и финансовых операций; - охватывает конкретные участки деятельности - за отчётный период времени (месяц, квартал, год). |

| 3. Пространственный | |

| а) внутрихозяйственный | изучает деятельность одного предприятия и его структурных подразделений |

| б) межхозяйственный | сравнивается деятельность двух и более предприятий |

| 4. По объектам управления | |

| а) технико-экономический | изучает взаимодействие технических и экономических процессов и их влияние на результаты (выпуск продукции, совершенствование техники, технологии и организации производства); широко используются натуральные и трудовые показатели. |

| б) финансовый | изучение, диагностика и прогнозирование финансового состояния по данным бухгалтерской отчетности |

| в) управленческий | включает внутрихозяйственный производственный и финансовый анализ в целях планирования, контроля и принятия эффективных управленческих решений |

| г) социально-экономический | изучает взаимосвязь социальных и экономических процессов, их влияние на результаты хозяйственной деятельности; проводится экономическими службами и статистическими органами |

| д) экономико-статистический | изучает массовые общественные явления на разных уровнях управления (отрасли, регионы) |

| е) экономико-экологический | проводится с целью исследования взаимодействия экономических и экологических процессов, связанных с сохранением и улучшением окружающей среды и затратами на экологию |

| ж) маркетинговый | применяется для изучения внешней среды функционирования предприятия, рынков сбыта, конкурентоспособности продукции, спроса и предложения, определения ценовой политики |

| з) инвестиционный | используется для оценки и эффективности долгосрочных вложений (капитальных и финансовых) с целью увеличения прибыли и рыночной устойчивости |

| 5. По методике исследования объектов | |

| а) сопоставительный | применяется для сравнения отчётных показателей с плановыми, прошлыми годами, данными передовых предприятий |

| б) факторный | выявляет факторы и величину их влияния на уровень результативных показателей |

| в) функционально-стоимостной | представляет метод выявления резервов и предупреждение лишних затрат в процессе производства |

| г) маржинальный | метод оценки и обоснования эффективности управленческих решений на основе взаимосвязи объёма продаж, себестоимости и прибыли, и деления затрат на постоянные и переменные |

| д) экономико-математический | необходим для выбора наиболее оптимального варианта решения экономической задачи, выявления резервов повышения эффективности производства за счёт более полного использования ресурсов |

| 6. По субъектам (пользователям): | |

| а) внутренний | осуществляется непосредственно на предприятии |

| б) внешний | проводится на основании финансовой и статистической отчётности банками, акционерами, инвесторами |

| 7. По содержанию программы | |

| а) комплексный | деятельность субъекта хозяйствования изучается как целенаправленное единое целое, т.е. в системе |

| б) тематический | охватывает отдельные стороны хозяйственной деятельности, представляющие в определённый момент наибольший интерес (напр. использование материальных ресурсов, снижение себестоимости продукции, увеличение платежеспособности и т.д.). |

При проведении экономического анализа используется разнообразная информация.

Недостатками при формировании информационной базы:

· несвоевременное оформление документов

· большое количество заполняемых экземпляров и трудности в обработке документов

· отсутствие графиков движения (неритмичность поступления)

· невозможность проверки достоверности данных,

· недостаточная детализация по отдельным направлениям производственной и финансовой деятельности,

· невысокий уровень квалификации и подготовки специалистов.

Перед тем как использовать документы для проведения анализа, необходимо:

а) провести проверку данных

· техническую (правильность оформления)

· арифметическую

· по существу (насколько информация соответствует действительности)

б) привести информацию в сопоставимый вид (сравнивать можно только качественно однородные величины). Причины несопоставимости – разный уровень цен, объёмы деятельности, календарный период, расчёты показателей и т.д.

Таблица 3. Информационная база анализа

| Нормативно-плановые | Учётные | Внеучётные |

· федеральные и отраслевые нормативы (ставки налогов, МРОТ, минимальные размеры Уставного капитала и др.) · нормативы организации – применяются для регулирования производственного процесса и контроля за эффективным использованием ресурсов · плановые документы - планы (перспективные, текущие, оперативные), сметы, ценники, проектные задания |

· документы бухгалтерского учета, отражающие хозяйственные явления, процессы и их результаты – первичная учетная информация, регистры, отчетность · данные статистического учета для оценки внешних условий функционирования предприятия · оперативный учет и отчетность |

· официальные документы (законы, указы, приказы вышестоящих органов) · хозяйственно-правовые документы ( договоры, соглашения, решения арбитражных и судебных органов, акты ревизий и проверок, решения совета директоров) · научно-техническая и экономическая информация (СМИ, Федеральная служба статистики) · техническая и технологическая документация (графики работ, технические паспорта, технологические карты) · материалы специальных исследований состояния производства на отдельных рабочих местах (хронометраж, анкетный опрос, фотография) |

1.3 Основные приемы и методы финансового анализа

Методы экономического анализа – это совокупность способов обработки экономической информации, аналитических приемов и количественных методов, направленных на решение аналитических задач. Также методы экономического анализа являются аналитическим инструментарием, который позволяет технически реализовать цели анализа.

Процесс выполнения аналитической работы можно представить в виде алгоритма:

Рис. 4 Этапы проведения анализа

В экономическом анализе используются такие общенаучные теоретические методы познания как – диалектика, а также эмпирические методы – экономико-статистический анализ, структурирование и моделирование.

Все приемы анализа взаимосвязаны и применяются одновременно в различных сочетаниях, что позволяет комплексно анализировать деятельность хозяйствующего субъекта и выявлять резервы повышения эффективности.

К приемам анализа относятся сравнение, детализация и группировка, обобщение, балансовый способ и факторный анализ.

1. Сравнение – сопоставление однородных объектов для выявления закономерностей изменения показателей.

Наиболее распространенными являются такие виды сравнения как:

· отчетных показателей с плановыми / выполнение бизнес-плана как критерий для оценки результатов деятельности.

· отчетных показателей с показателями предыдущих периодов / наблюдение за динамикой показателей и определение тенденций развития.

· плановых показателей с показателями предыдущих периодов / возможность определения оптимальности плановых заданий и качества бизнес-плана.

· показателей работы внутренних структурных подразделений, которые могут выступать как центры ответственности

· отчетных показателей со среднеотраслевыми / обеспечение объективной оценки результатов и выявление неиспользованных резервов.

Для обеспечения этого приема необходимо сравниваемые показатели привести к сопоставимости, то есть:

а) устранить влияние изменения цен или выразить сравниваемые объемные показатели в одинаковых ценах (например, фактические объемы продаж предыдущего и отчетного года – в ценах отчетного периода);

б) устранить влияние различий в объеме и ассортименте продукции при сопоставлении качественных показателей (например, показатель себестоимости пересчитывается на одинаковый объем за отчетный и предыдущий года);

в) применение единой методики исчисления показателей;

г) сравнение тождественных периодов времени.

Результаты сравнения можно представить в следующем виде:

· Абсолютные отклонения

Они определяются как разность между показателями, причем можно сравнивать как количественные, так и качественные показатели.

Количественные показатели – характеризуют размер, величину хозяйственных процессов. Например, численность работников, стоимость основных производственных фондов, выручка от продаж, прибыль и т.д.

Качественные показатели - отражают экономическую эффективность хозяйственных процессов. Например, себестоимость продукции, производительность труда, рентабельность.

В зависимости от применяемых измерителей абсолютные отклонения могут быть:

- натуральными (штуки, тонны, килограммы, метры и т.д.);

- трудовыми (человеко-часы);

- денежными.

· Относительные отклонения

Определяются как соотношение величин, выраженные в виде процентов или коэффициентов.

Темп прироста показывает, на сколько увеличился (если больше единицы) или уменьшился (если меньше единицы) показатель.

Абсолютные и относительные отклонения определяются путем проведения горизонтального анализа.

· Индексы

Представляют показатели – факторы, которые оказали влияние на достигнутые результаты.

Таким образом, сравнение – важнейший прием, т.к. именно с него начинается процесс экономического анализа.

2. Детализация – прием, обеспечивающий всесторонний характер исследования, конкретность познания изучаемых процессов и позволяющий выявить причины, влияющие на конечный результат.

Детализация показателей проходит последовательно по нескольким направлениям:

а) по времени совершения операций (кварталы, месяцы, декады, дни, смены).

Позволяет проследить за равномерностью отдельных процессов и выявить тенденции в их динамике.

б) по месту совершения хозяйственных процессов, то есть отраслевые показатели расчленяются по организациям, внутри организаций – по отдельным структурным подразделениям.

Дает возможность выявить ведущие и отстающие подразделения.

в) по составным частям

Необходима для изучения структуры совокупностей, выявления значения отдельных частей в формировании сложных показателей и их изменении. Например, себестоимость продукции детализируется по элементам затрат, статьям калькуляции, видам продукции.

Группировки – прием, заключающийся в делении изучаемой совокупности объектов на количественно однородные группы по соответствующим признакам.

Группировка информации дает возможность изучать зависимость между показателями и систематизировать материалы анализа.

В зависимости от цели анализа используются:

· типологические группировки

Например, группы предприятий по форме собственности, группы основных средств и т.д.

· структурные группировки

Позволяют изучить внутреннее строение показателей, соотношение в нем отдельных частей. Например, группировка оборотных активов.

· аналитические группировки

Используются для определения наличия направления и формы связи между показателями. Индивидуальные показатели заменяются средними с целью обобщения.

3. Обобщение – завершающая стадия изучения финансово-хозяйственной деятельности организации.

Включает в себя:

· выводы (оценка деятельности)

Могут быть представлены таблицами, графиками, диаграммами, что позволяет отражать закономерности, содержащиеся в числовой информации.

· сводка резервов

· рекомендации по использованию резервов, т.е. организационно – техническиемероприятия.

4. Балансовый способ – используется для отражения соотношений, пропорций двух групп взаимосвязанных экономических показателей, итоги которых должны быть тождественными. Например, баланс трудовых ресурсов, платежный баланс.

Также способ применяется для проверки правильности определения влияния различных факторов на прирост величины результативного показателя.

5.Факторный анализ – анализ влияния факторов на изменение результативного показателя.

Основные задачи факторного анализа:

· отбор факторов для анализа исследуемых показателей;

· классификация и систематизация факторов с целью обеспечения системного подхода;

· моделирование взаимосвязей между результативными и факторными показателями;

· расчет влияния факторов и оценка роли каждого из них в изменении величины результативного показателя;

· практическое использование результатов анализа в управлении для принятия обоснованных решений.

Широко распространены способы цепной подстановки, абсолютных и относительных разниц. Кроме них, могут применяться индексный метод, интегральный и способ логарифмирования.

· Способ цепной подстановки

Может использоваться для расчета влияния факторов во всех типах моделей. Заключается в постепенной (последовательной) замене базисной величины каждого факторного показателя на фактическую (подстановка). Фактор, влияние которого необходимо определить рассматривается как переменный, а все другие, по отношению к нему - как постоянные. Результат влияния определяется как разность между условной (рассчитанной) величиной результативного показателя и его предшествующим значением. От порядка подстановки зависят результаты расчетов.

· Способ абсолютных разниц

Базисный показатель заменяется не полной величиной отчетного, а только абсолютным отклонением.

· Способ относительных разниц

Для расчета влияния первого фактора базовая величина результативного показателя умножается на относительный прирост первого фактора, выраженного в виде коэффициента или процента. Для расчета влияния второго фактора к базовой величине результативного показателя прибавляется изменение его за счет первого фактора и полученная сумма умножается на относительный прирост второго фактора и т.д.

Основываясь на данных о прошлой деятельности предприятия, финансовый анализ направлен на снижение неопределенности относительно его будущего состояния.

Результаты анализа финансового состояния предприятия имеет первостепенное значение для широкого круга пользователей, как внутренних, так и внешних по отношению к предприятию - менеджеров, партнеров, инвесторов и кредиторов.

Для внутренних пользователей, к которым в первую очередь относятся руководители предприятия, результаты финансового анализа необходимы для оценки деятельности предприятия и подготовки решений о корректировке финансовой политики предприятия.

Для внешних пользователей - партнеров, инвесторов и кредиторов - информация о предприятии необходима для принятия решений о реализации конкретных планов в отношении данного предприятия (приобретение, инвестирование, заключение длительных контрактов).

Между внутренним и внешним финансовым анализом существуют определенные отличия.

Внешний финансовый анализ ориентирован на открытую финансовую информацию предприятия и предполагает использование типовых (стандартизированных) методик. При этом, как правило, используется ограниченное количество базовых показателей. При выполнении анализа основной акцент делается на сравнительные методы, так как пользователи внешнего финансового анализа чаще всего находятся в состоянии выбора - с каким из исследуемых предприятий установить или продолжить взаимоотношения и в какой форме это наиболее целесообразно делать.

Внутренний финансовый анализотличается большей требовательностью к исходной информации. В большинстве случаев для него не достаточно информации, содержащейся в стандартных бухгалтерских отчетах, и возникает необходимость использовать данные внутреннего управленческого учета. В процессе анализа наибольший акцент делается на понимание причин происходящих изменений финансового состояния предприятия и поиск решений, направленных на улучшение этого состояния. При этом совершенно не важно, достигается ли поставленная цель путем использования стандартных или же оригинальных методик.

2. Методика проведения комплексного анализа предприятия

Профессиональное управление финансами неизбежно требует глубокого анализа, позволяющего более точно оценить неопределенность ситуации с помощью современных количественных методов исследования.

Анализ финансового состояния включает следующие этапы:

1. Характеристика баланса – оценка общей стоимости имущества, соотношения иммобилизованных и мобильных средств, собственных и заемных.

2. Анализ изменений в составе и структуре активов и пассивов.

3. Оценка ликвидности и платежеспособности.

4. Анализ финансовой устойчивости и оценка вероятности банкротства.

Информационной базой финансового анализа являются данные бухгалтерского учета и отчетности, изучение которых позволяет оценить финансовое положение организации, изменения, происходящие в ее активах и пассивах, выявить перспективы развития. Проведение аналитической работы, в том числе и изучение бухгалтерской отчетности, предполагает определенную последовательность действий, включающих:

· подготовку источников информации для анализа, проверку ее достоверности;

· изучение и аналитическую обработку экономической информации - составление аналитических таблиц, графиков и т.п.;

· установление, изучение и оценку влияния различных факторов на изучаемые показатели, обобщение и оформление результатов анализа;

· разработку конкретных мер по улучшению изучаемых показателей, оценку перспектив развития, обоснование принятых управленческих решений.

Признаками общей положительной оценки динамики и структуры баланса являются:

· рост собственного капитала;

· отсутствие резких изменений в отдельных статьях баланса;

· соответствие (равновесие) размеров дебиторской и кредиторской задолженностей;

· отсутствие в балансе убытков, просроченной задолженности банкам, бюджету, приведенных в приложениях к бухгалтерскому балансу (раздел 1; 2 и в справке к разделу 2 ф. N 5).

Изменение структуры активов предприятия в пользу увеличения доли оборотных средств может свидетельствовать о:

· формировании более мобильной структуры активов, способствующей ускорению оборачиваемости средств предприятия;

· отвлечении части текущих активов на кредитование потребителей товаров, работ и услуг предприятия, дочерних предприятий и прочих дебиторов, что свидетельствует о фактической иммобилизации этой части оборотных средств из производственного процесса;

· сворачивании производственной базы;

· искажении реальной оценки основных фондов вследствие существующего порядка их бухгалтерского учета.

Рост (абсолютный и относительный) оборотных средств может свидетельствовать не только о расширении производства или действия фактора инфляции, но и о замедлении их оборота, это объективно вызывает потребность в увеличении их массы. При анализе необходимо соотнести темпы роста активов, выручки и прибыли.

Для руководства фирмы особенно важно проводить систематический анализ платежеспособности предприятия для эффективного управления им, до предупреждения возникновения и своевременного прекращения уже возникших кризисных ситуаций.

Предприятие может быть ликвидным в той или иной степени, поскольку в состав текущих активов входят самые разнородные оборотные средства, среди которых имеются как легко реализуемые, так и труднореализуемые.

В ходе анализа ликвидности решаются следующие задачи:

· оценка достаточности средств, для покрытия обязательств, сроки которых истекают в соответствующие периоды;

· определение суммы ликвидных средств и проверка их достаточности для выполнения срочных обязательств;

· оценка ликвидности и платежеспособности предприятия на основе ряда показателей.

Мной проведен анализ финансовой устойчивости ООО «Ресурс» на основе бухгалтерской отчетности (Приложение 1).

При проведении горизонтального и вертикального анализа баланса выявлено, что за отчетный период на предприятии общая стоимость имущества выросла на 11100 тыс.руб. или на 24%. Причем данное увеличение произошло в основном за счет роста мобильных (оборотных) средств, опережающих рост внеоборотных средств. Оборотные средства выросли на 10000 тыс.руб. (36%), внеоборотные активы на 1100 тыс.руб. (6%), что является положительным фактом. В составе оборотных средств больше всего запасов, которые выросли на 5368 тыс. руб. (36%), возможно необоснованное отвлечение активов из производственного процесса привело к росту дебиторской задолженности на 56%, очевидно несоблюдение расчетной дисциплины и несвоевременное предъявление претензий по возникающим долгам. Темпы роста дебиторской и кредиторской задолженности примерно одинаковы. Собственный капитал превышает заемный. Все вышеперечисленное характеризует данный баланс в общих чертах, как удовлетворительный.

Проведен анализ платежеспособности и ликвидности баланса.

Таблица 4. Группировка статей актива и пассива

| Группы | Статьи актива | Группы | Статьи пассива | ||

| на начало года | на конец года | на начало года | на конец года | ||

| А1 | 5040 | 5505 | П1 | 7300 | 11360 |

| А2 | 6651 | 10404 | П2 | 8200 | 10340 |

| А3 | 16109 | 21764 | П3 | 5000 | 5300 |

| А4 | 17700 | 18800 | П4 | 25200 | 29800 |

Для этого сгруппированы активы в зависимости от степени ликвидности, т. е. скорости превращения в денежные средства, сгруппированы пассивы по степени срочности их оплаты, сопоставлены итоги групп по активу и пассиву.

Ликвидность – способность активов превращаться в денежную форму в срок, соответствующий сроку погашения обязательств.

Анализ ликвидности заключается в сравнении средств по активу , сгруппированных по степени убывающей ликвидности с краткосрочными обязательствами по пассиву, группируемых по степени срочности их погашения.

Баланс считается абсолютно ликвидным, если:

А1 П 1; А 2 П 2; А 3 П 3; А 4 П 4.

Данный баланс не является абсолютно ликвидным (А1 П1 в начале и конце периода, А2 П2 в начале периода), но к концу отчетного периода А2 П2, что свидетельствует о повышении платежеспособности предприятия в ближайшее время.

Таблица 4. Финансовые коэффициенты ликвидности баланса

| Показатели | Способ расчета | Результаты расчетов | Выводы по расчетам | |

| На начало года | На конец года | |||

| 1.Общий показатель платежеспособности | ОКП =(1А+0,5А2+0,3А3)/(1П+0,5П2+0,3П3) | 1,02 | 0,95 | В норме ОКП1. За отчетный период баланс предприятия стал менее ликвиден, т.е. предприятие стало менее надежным партнером. |

| 2.Коэффициент абсолютной ликвидности | Кабл=А1/(П1+П2) | 0,33 | 0,25 | Значение невысоко, находится в допустимых пределах, но к концу отчетного периода возможность погашения краткосрочных обязательств за счет денежной наличности снизилась с 33 % до 25 %. |

| 3. Коэффициент критической оценки (быстрой ликвидности) | Кбл=(А1+А2)/(П1+П2) | 0,75 | 0,73 | Значение допустимо, возможность погашения обязательств за счет денежных средств и дебиторской задолженности немного снизилась с 75 до 73 %, предприятию необходимо своевременное проведение расчетов с дебиторами. |

| 4.Коэффициент текущей ликвидности | Ктл=(А1+А2+А3)/(П1+П2) | 1,79 | 1,74 | В норме Кт.л.2. Незначительно снизился, оборотных средств предприятия достаточно для покрытия краткосрочных обязательств. |

| 5.Коэффициент маневренности функционирующего капитала | Кмфк=А3/((А1+А2+А3)-(П1+П2)) | 1,31 | 1,36 | Показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности. Увеличение коэффициента говорит о снижении маневренности капитала, динамика отрицательная |

| 6.Коэффициент обеспеченности собственными средствами | Косс=(П4-А4)/(А1+А2+А3) | 0,27 | 0,29 | В норме, доля оборотных активов, сформированных за счёт собственных источников в общей величине оборотных активов увеличилась на 2%. |

Финансовая устойчивость – характеристика, свидетельствующая о стабильном превышении доходов над расходами, свободном маневрировании денежными средствами и эффективном их использовании, бесперебойном процессе производства и реализации продукции, инвестиционной привлекательности в долгосрочной перспективе.

Анализ устойчивости финансового состояния на определённую дату позволяет выяснить правильность управления финансовыми ресурсами в течение периода, предшествующего дате анализа. Недостаточная устойчивость приводит к неплатежеспособности и отсутствию средств для развития производства.

Цель анализа – оценка величины и структуры активов и пассивов. Это необходимо, чтобы ответить на вопросы: насколько организация независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние активов и пассивов организации задачам ее финансово-хозяйственной деятельности.

Таблица 5. Показатели и коэффициенты финансовой устойчивости

| Показатели | Способ расчета(коды баланса) | Результаты расчетов | Выводы по расчетам | |

| на начало года | на конец года | |||

| 1. Наличие собственных оборотных средств (собственный оборотный капитал) | СОК = (490 + 640 + 650) – 190 | 7500 | 11000 | Увеличение собственных оборотных средств на 3500 тыс.руб. |

| 2. Наличие собственных и долгосрочных заемных источников или функционирующий капитал | ФК = (490 + 590 + 640 +650) –190 | 12500 | 16300 | Увеличение функционирующего капитала на 3800 тыс.руб. |

| 3. Общая величина источников формирования запасов | ОВ = (490 + 590 + 640 +650 + 610) – 190 | 20700 | 26500 | Увеличилась на 5800 тыс.руб. |

| 4. Общая величина запасов и затрат | З = 210 | 14745 | 20095 | Увеличение на 5350 тыс.руб. |

| 5. Излишек (+) или недостаток (–) СОС | СОК – З | -7245 | -9095 | Недостаток оборотных средств увеличился |

| 6. Излишек (+) или недостаток (–) ФК | ФК – З | -2245 | -3795 | Недостаточно общей величины основных источников для формирования запасов и затрат |

| 7. Излишек (+) или недостаток (–) общей величины источников | ОВ – З | 5955 | 6405 | Увеличение основных источников для формирования запасов и затрат |

| 8. Коэффициент обеспеченности запасов собственным оборотным капиталом | КОСС.= (490 + 640 + 650 - 190)/210 | 0,51 | 0,55 | Формирование запасов за счет собственного капитала увеличилось на 4%, значение менее 1 говорит о неустойчивом финансовом положении |

| 9. Коэффициент автономии (финансовой независимости, концентрации собственного капитала) | Ка = (490+640+650)/700 | 0,55 | 0,52 | В норме, снижение на 3% удельного веса собственных средств в общей сумме источников финансирования |

| 10. Коэффициент финансового равновесия | Кфр.= (590+610+620+630+660)/(490+640+650) | 0,81 | 0,91 | Показывает, сколько заемных средств организация привлекла на 1 руб. вложенных в активы собственных средств. Увеличился на 10% |

| 11. Коэффициент концентрации заемного капитала | ККз=((590+690) – 640 – 650)/700 | 0,45 | 0,48 | На 3% увеличилась зависимость предприятия от привлечения заемных средств |

| 12. Коэффициент финансирования | КФ=(490+640+650)/(590+610+620+630+ 660) | 1,23 | 1,10 | Заемных средств в финансировании предприятия стало больше собственных, коэффициент в норме |

| 13. Коэффициент финансовой зависимости | Кз=700/(490 + 640 + 650) | 1,81 | 1,91 | Увеличился на 10% |

| 14. Коэффициент финансовой устойчивости | Кфу=(490+640+650+590)/700 | 0,66 | 0,62 | Доля формирования активов за счет долгосрочных источников средств уменьшилась на 4 % |

| 15. Коэффициент маневренности собственного капитала | Км=(490 + 640 + 650 - 190)/(490 + 640 + 650) | 0,30 | 0,37 | В норме.Увеличилась доля мобильного собственного капитала на 7 %, хорошая тенденция |

У данного предприятия неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, но при котором сохраняется возможность восстановления равновесия в результате пополнения источников собственных средств за счет сокращения дебиторской задолженности, ускорения оборачиваемости запасов; ±ФС 0; ±ФТ 0; ±Ф° 0; доля чистых активов в балансе увеличилась на 4500 тыс.руб. (29500 - 25000).

Среди внутренних факторов возникновения неплатежеспособности можно выделить те, устранение которых напрямую зависит от успешной совместной работы бухгалтерии, финансового отдела и менеджмента. К ним относятся: наличие дефицита собственных оборотных средств, рост дебиторской и кредиторской задолженности, низкая договорная дисциплина. При наличии устойчивой базы расширения хозяйственного оборота причины неплатежеспособности могут быть в нерациональности проводимой кредитно – финансовой политики, использовании прибыли, в ошибках при определении ценовой стратегии.

Существенным фактором, оказывающим влияние на оздоровление финансового состояния предприятия, является погашение дебиторской задолженности. Когда платежи предприятию задерживаются, оно вынуждено брать кредиты для обеспечения своей хозяйственной деятельности, увеличивая собственную кредиторскую задолженность.

Основными путями улучшения ликвидности компании являются:

· увеличение собственного капитала;

· продажа части постоянных активов;

· сокращение сверхнормативных запасов;

· совершенствование работы по взысканию дебиторской задолженности;

· получение долгосрочного финансирования.

Сущность финансовой устойчивости определяется эффективным формированием, распределением и использованием финансовых ресурсов, что выражается различными показателями.

Не существует каких-то единых подходов для рассмотрения показателей работы фирмы. Они зависят от многих факторов: отраслевой принадлежности, принципов кредитования сложившейся структуры источников средств, оборачиваемость оборотных средств, репутации предприятия и др. Тем не менее владельцы предприятия (акционеры, инвесторы) предпочитают допустимый рост в динамике доли заемных средств. Кредиторы (поставщики сырья и материалов, банки) отдают предпочтение предприятиям с высокой долей собственного капитала, т.е. большей финансовой автономностью.

В зависимости от структуры капитала и отраслевой принадлежности предприятия значениекоэффициента маневренности существенно меняется. Чем больше значение данного показателя, тем более маневренно, а значит и более устойчиво предприятие с точки зрения возможности его переориентирования в случае изменения рыночных условий.

В финансовом аспекте деловая активность организации выражается в коэффициентах оборачиваемости активов и капитала. Нормативные значения рассчитываются сложным путем по статистическим данным, поэтому обращают внимание на динамику результатов.

Показатели ликвидности, оборачиваемости, финансовой устойчивости, рентабельности используются банками при оценке кредитоспособности клиента – заемщика.

Вывод об устойчивости организации и других характеристиках ее финансовой состоятельности нельзя основывать только на результатах финансовой отчетности. Полученные результаты расчетов должны быть дополнены технико-экономической, статистической, прогнозно-финансовой информацией. Неинформированность собственника о реальном положении дел в организации создает угрозу финансовой несостоятельности, недополучения ожидаемых выгод или получения прямых убытков, а также потенциального банкротства.

Если наступает кризисная ситуация, то разрабатывается бизнес – план финансового оздоровления путем комплексного использования внешних и внутренних источников финансовой стабилизации.

Заключение

Управление бизнесом в рыночной экономике характеризуется многими особенностями. Во-первых, в общей совокупности ресурсов предприятия доминирующую значимость приобретают финансовые ресурсы. Во-вторых, принятие управленческих решений финансового характера всегда осуществляется в условиях неопределенности. Во-вторых, следствием реальной самостоятельности предприятий основной проблемой руководителей становится поиск источников финансирования и оптимизация инвестиционной политики. В-четвертых, устанавливая коммерческие отношения с каким-либо контрагентом, можно полагаться исключительно на собственную оценку его финансовой состоятельности. В этих условиях обоснованность принимаемых управленческих решений в отношении некоторого хозяйствующего субъекта, а многие из этих решений по сути своей имеют финансовую природу, в значительной степени определяется качеством финансово-аналитических расчетов.

Анализ – одна из общих функций управления экономическими системами, значимость которой не подвержена влиянию времени, и вряд ли может быть переоценена. В той или иной степени анализом занимаются все, кто имеет хоть малейшее отношение к деятельности хозяйствующих субъектов. Цель данной работы состояла в том, чтобы исследовать основные направления оценки финансового состояния предприятия. Для достижения поставленной цели были решены следующие задачи:

- исследована сущность и методы финансового анализа;

- изучены важнейшие показатели финансового состояния предприятия;

- рассмотрено применение финансовой отчетности для оценки предприятия.

Таким образом, можно утверждать, что задачи работы выполнены, а цель достигнута.

Список литературы

1. Приказ Федеральной службы России по финансовому оздоровлению и банкротству от 23.01.2005 г. №16 Методические указания по проведению анализа финансового состояния предприятия

2. Гинзбург А.И. Экономический анализ. Учебное пособие. – Спб: Питер, 2004.

3. Ковалев В.В.. Финансовый анализ: методы и процедуры. Финансы и статистика. М.: 2004.

4. Ковалев В.В., Патров В.В. Как читать баланс. М.: Финансы и статистика, 2004.

5. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. Учебник. – М.: Проспект, 2004. – с. 240

6. Патрушина Н.В. Анализ финансовых результатов по данным финансовой отчетности/Бухгалтерский учет. М.: 2005. №5, с. 68-72.

7. Справочник финансиста предприятия. 3-е изд., доп. и перераб. ИНФРА-М, 2004.

8. Савицкая Г.В. Анализ хозяйственной деятельности. Учебное пособие. М.: ИНФРА-М, 2004.

9. Финансовый менеджмент / Под ред. А.М. Ковалевой – М.: ИНФРА-М, 2004.

10. Федорова Г.В. Финансовый анализ предприятий при угрозе банкротства. – М.: Омега, 2003

11. Шеремет А.Д., Негашев Е.В. Методика финансового анализа. М.: ИНФРА-М, 2004.

12. Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа: Учебное пособие. – М.: ИНФРА-М, 2005.