Методы оценки инвестиционных проектов 2

СОДЕРЖАНИЕ: ПЛАН: Введение В основе принятия инвестиционных решений лежит оценка инвестиционных качеств предполагаемых объектов инвестирования, которая в соответствии с методикой современного инвестиционного анализа ведется по определенному набору критериальных показателей эффективности. Определение значений показателей эффективности инвестиций позволяет оценить рассматриваемый инвестиционный объект с позиций приемлемости для дальнейшего анализа, произвести сравнительную оценку ряда конкурирующих инвестиционных объектов и их ранжирование, осуществить выбор совокупности инвестиционных объектов, обеспечивающих заданное соотношение эффективности и риска.ПЛАН:

1. Оценка эффективности реальных инвестиционных проектов.. 4

1.3. Методы оценки инвестиций, основанные на дисконтировании. 6

1.4. Простейшие методы оценки инвестиций. 10

1.5. Коммерческая, бюджетная и экономическая эффективность инвестиционного проекта. 13

Введение

В основе принятия инвестиционных решений лежит оценка инвестиционных качеств предполагаемых объектов инвестирования, которая в соответствии с методикой современного инвестиционного анализа ведется по определенному набору критериальных показателей эффективности. Определение значений показателей эффективности инвестиций позволяет оценить рассматриваемый инвестиционный объект с позиций приемлемости для дальнейшего анализа, произвести сравнительную оценку ряда конкурирующих инвестиционных объектов и их ранжирование, осуществить выбор совокупности инвестиционных объектов, обеспечивающих заданное соотношение эффективности и риска.

Оценка эффективности инвестиций является наиболее ответственным этапом принятия инвестиционного решения, от результатов которого в значительной мере зависит степень реализации цели инвестирования. В свою очередь, объективность и достоверность полученных результатов во многом обусловлены используемыми методами анализа. В связи с этим важно рассмотреть существующие методические подходы к оценке эффективности инвестиций и определить возможности их применения с целью рационального выбора вариантов инвестирования.

Разработанные в мировой практике методы определения эффективности инвестиций используются для оценки эффективности как реальных инвестиционных проектов, так и финансовых инвестиций, а также для выбора инвестиционных объектов. Вместе с тем отличия инвестиционных качеств реальных и финансовых инвестиций обусловливают существование определенных особенностей расчета конкретных моделей оценки доходности инвестиционных объектов.

Под инвестиционным проектом в наиболее общем смысле понимают любое вложение капитала на срок с целью извлечения дохода. При анализе проекта он рассматривается как комплекс взаимосвязанных мероприятий, направленных на достижение определенных целей в течение некоторого периода времени. Период времени, в течение которого реализуются цели инвестиционного проекта, называют жизненным циклом проекта. Основными этапами жизненного цикла проекта являются: предынвестиционный этап, этап инвестирования, этап эксплуатации созданных объектов. В свою очередь, предыинвестиционный этап, имеющий ключевое значение для успешной реализации проекта, включает стадии поиска концепции проекта, предварительной подготовки проекта, оценки осуществимости и финансовой приемлемости проекта.

Изменение принципов финансирования капитальных вложений с переходом к рыночному механизму инвестирования обусловило необходимость осуществления подготовки инвестиционных проектов на основе предварительной разработки бизнес-плана. В отличие от традиционной для советской практики системы составления технико-экономических обоснований бизнес-план предполагает разработку стратегии предпринимательства, тщательное изучение всех деталей проекта на основе анализа Денежных потоков, внешней и внутренней среды с учетом неопределенности и риска. Это документ, в котором комплексно и детально обосновывается инвестиционное предложение, и определяются основные характеристики инвестиционного проекта.

1. Оценка эффективности реальных инвестиционных проектов

В отечественной экономике методические подходы, сложившиеся к определению эффективности инвестиций, предполагали осуществление анализа только в сфере капитальных вложений, эффективность вложений в ценные бумаги при отсутствии рынка ценных бумаг, естественно, не рассматривалась.

1.1. Методика оценки эффективности капитальных вложений в условиях административной системы хозяйствования

На основе типовой методики, разработанной специалистами во главе с академиком Т.С. Хачатуровым, были выпущены различные отраслевые методики и инструкции по оценке эффективности капитальных вложений. Эффективность капитальных вложений оценивалась на основе коэффициента эффективности, рассчитываемого как отношение среднегодовой суммы прибыли к объему капитальных вложений, и срока окупаемости — показателя, обратного коэффициенту окупаемости

![]() (1)

(1)

![]() (2)

(2)

где Э — коэффициент эффективности;

Пср — среднегодовая сумма прибыли;

KB — объем капитальных вложений,

Ток — срок окупаемости.

Следует отметить, что оба эти показателя имели ряд существенных недостатков, основным из которых являлось отсутствие учета фактора времени, вследствие чего в процессе расчета сравнивались несопоставимые показатели: объем инвестиций в настоящей стоимости и объем прибыли в будущей стоимости. Использование этих показателей не соответствовало требованиям объективной и всесторонней оценки.

Объективность расчетов не достигалась вследствие того, что в качестве показателя возврата рассматривался не весь денежный поток, формируемый за счет сумм чистой прибыли и амортизационных отчислений, а только прибыль, что искажало результат оценки вследствие занижения коэффициента эффективности и, соответственно, завышения срока окупаемости. Использование для расчетов показателей, базирующихся на одинаковых исходных данных (объем прибыли и объем капитальных вложений), вело к получению односторонней оценки эффективности капитальных вложений.

Сравнение эффективности различных проектных вариантов осуществлялось с помощью метода приведенных затрат, в соответствии с которым лучшим вариантом считался тот, который обеспечивал минимальное значение суммы годовой себестоимости продукции С объема капитальных вложений KB , умноженного на нормативный коэффициент эффективности Е н

![]() (3)

(3)

Здесь в определенной степени (через приведение капитальных вложений к настоящему времени с помощью нормативного коэффициента эффективности) осуществлялся учет фактора времени.

В конце 70-х годов в расчете эффективности капитальных вложений стали учитывать затраты на инвестирование производственной сферы, экологические последствия, что позволило достичь более полного определения эффективности капитальных вложений и повысить объективность оценок.

Вместе с тем возможности рассматриваемой методики ограничивались существовавшей системой хозяйствования. В условиях плановых методов распределения капитальных вложений не практиковалось рассмотрение риска случайности и неопределенности, взаимосвязи номинальных и реальных стоимостных оценок в условиях инфляции, категорий финансового анализа — денежных потоков, ликвидности, баланса наличности и т.д.

1.2. Использование новых методических подходов к оценке эффективности инвестиций при переходе к рыночной экономике

При переходе к рыночной экономике возникла необходимость пересмотра существовавшей практики оценки эффективности капитальных вложений и активного использования методических подходов, разработанных в мировой практике.

В настоящее время в России наиболее известны следующие западные методики: UNIDO (UnitedNationsIndustrialDevelopmentOrganization — Организация ООН по проблемам промышленного развития) и электронная версия этой методики — COMFAR; Всемирного банка реконструкции и развития; Европейского банка реконструкции и развития; фирмы «Goldman, Sachs Со», фирмы «Ernst Young».

На основе западных и современных отечественных разработок в области методов оценки эффективности инвестиций применительнок условиям перехода российской экономики к рыночным отношениям специалисты ряда научных институтов, других структур выпустили методические, рекомендации по оценке инвестиций (в частности, «Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования»; утвержденные Министерством экономики РФ, Министерством финансов РФ, Государственным комитетом РФ по строительству, Государственным комитетом промышленности РФ, методики Инвестиционно-финансовой группы, Российской финансовой корпорации, фирмы «Альт» и др.).

В этих методиках используются методология и базовые принципы оценки эффективности инвестиций, широко применяемые в мировой практике. Важнейшими из этих принципов являются: определение стратегии финансирования инвестиционного проекта; учет результатов анализа финансового состояния предприятия и рынка, рисков инвестиционного проекта, воздействия реализации инвестиционного проекта на охрану окружающей среды; оценка возврата инвестируемого капитала на основе показателя денежного потока; соизмерение разновременных показателей инвестируемого капитала и денежного потока посредством дисконтирования, дифференциация нормы дисконта и ее форм при дисконтировании денежного потока для различных проектов в зависимости от уровня риска и целей оценки.

Эффективность инвестиционных проектов определяется на основе системы показателей:

- коммерческой (финансовой) эффективности,

- бюджетной эффективности,

- экономической эффективности.

Одной из составляющих комплексной оценки эффективности проекта является выявление его социальных и экологических последствий. Для расчета эффективности инвестиционных проектов используются методические подходы, адекватные условиям рыночной экономики. Ключевую роль в количественном обосновании эффективности инвестиционного проекта играют методы, оснований на дисконтировании денежных средств.

1.3. Методы оценки инвестиций, основанные на дисконтировании

Для сравнения различных инвестиционных проектов (или вариантов проекта) и выбора наилучшего из них используются следующие показатели:

- чистый дисконтированный доход (netpresentvalue — NPV ),

- индекс доходности или индекс прибыльности (profitabilityindex — PI ),

- внутренняя норма доходности или возврата инвестиций (internalrateofreturn — IRR ),

- срок окупаемости (pay-back — PB ) и некоторые другие показатели, отражающие специфику проекта и интересов его участников.

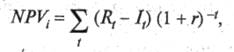

Чистый дисконтированный доход представляет собой превышение интегральных результатов над интегральными затратами, или, иначе, разность между суммой денежных поступлений в результате реализации проекта (дисконтированных к текущей стоимости) и суммой дисконтированных текущих стоимостей всех инвестиционных вложений.

Его можно определить как сумму текущих эффектов за весь расчетный период, приведенную к начальному периоду. При допущении, что норма дисконта является постоянной в течение всего расчетного периода и расчет осуществляется в базовых ценах, чистый дисконтированный доход для, проекта в целом определяется по формуле

(4)

(4)

где Rt — результаты шага, сумма денежных поступлений в периоде t ;

It — вложения средств в периоде t ;

( Rt -It ) — эффект, достигаемый на t -м шаге;

r — норма дисконта.

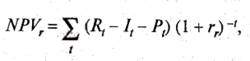

Данную формулу рекомендуется применять для исчисления чистого приведенного дохода потенциального инвестора. Помимо нее приводится, как правило, формула расчета чистого приведенного дохода для реципиента — субъекта инвестиций с учетом выплаты процента за кредит

(5)

(5)

где Р t — выплаты процента за кредит;

rr — средневзвешенная стоимость собственного капитала реципиента.

Рекомендуемые подходы не могут быть использованы банком, рассматривающим возможности альтернативного вложения своих средств путем кредитования. Более точно интересам банка как инвестора (кредитора) отвечает подход, отражающий движение денежных потоков в виде предоставления кредита (отток денежных средств) и возврата кредита и процентных сумм (приток денежных средств).Может использоваться следующая формула расчета чистого приведенного дохода банки:

![]() (6)

(6)

где Dt — возврат кредита;

К t — получение кредита;

rb — дисконтная норма банка.

Данная формула может использоваться для сравнительной оценки при выборе вариантов инвестиционного кредитования и кредитования инвестиционных проектов. Наиболее эффективным из сравниваемых инвестиционных объектов является тот, который характеризуется большей величиной чистого приведенного дохода. Рассматриваемый показатель может использоваться не только для сравнительной оценки эффективности инвестиций, но и как критерий целесообразности их реализации. При отрицательном или нулевом значений чистого приведенного дохода вложение средств является неэффективным, поскольку оно не принесет дополнительного дохода.

Норма внутренней доходности характеризует уровень доходности определенного инвестиционного объекта, выражаемый нормой дисконта, при которой будущая стоимость денежного потока от инвестиций равна текущей стоимости инвестируемых средств

(7)

(7)

Она представляет собой ту норму дисконта, при которой величина чистого приведенного дохода равна нулю. Пользуясь принятыми ранее обозначениями, можно определить, что IRR — это значение r в формуле (4).

Если расчет чистого приведенного дохода показывает, эффективны ли вложения в инвестиционный объект при определенной норме дисконта, то внутренняя норма доходности определяется в процессе расчета и затем сравнивается с требуемой нормой доходности.

Индекс доходности, представляющий собой отношение приведенной стоимости денежных потоков к величине вложений, характеризует относительную меру возрастания интегрального эффекта NPVr на единицу вложенных средств I 0 :

![]() (8)

(8)

Поскольку эффективность любых инвестиций определяется на основе сопоставления эффекта (дохода) и затрат, этот показатель в методическом плане выступает как коэффициент эффективности вложений, исчисленный с учетом различия ценности денежных потоков во времени. В случае разновременности осуществления вложений прием дисконтирования используется не только при исчислении денежных потоков, но и для определения текущей стоимости затрат. Такой вариант показателя в западной практике называют коэффициентом «доход — издержки» [«benefit— cost — ratio» (BCR)]

(9)

(9)

Индекс доходности тесно связан с показателем чистого приведенного дохода: если значение последнего положительно, то - индекс доходности выше единицы и наоборот.

Одним из наиболее распространенных показателей оценки эффективности инвестиций является срок окупаемости. В большинстве случаев под ним понимают период, в течение которого инвестиционные вложения покрываются за счет суммарных результатов их осуществления, или, иначе, минимальный временной интервал, за пределами которого интегральный эффект становится и в дальнейшем остается Неотрицательным. Поскольку результаты и затраты, связанные с инвестированием, можно вычислить на основе метода дисконтирования или без дисконтирования (простейший вариант), могут быть получены различные значения срока окупаемости.

Простейший метод обладает таким существенным недостатком, как отсутствие учета различия ценности денег во времени, поэтому его используют при наличии определенных допущений. Более предпочтительным является второй метод расчета на основе дисконтирования, хотя и он не лишен недостатков, поскольку не учитывает порядок возникновения потоков денежных средств в течение периода окупаемости и те денежные потоки, которые формируются после периода окупаемости вложений.

В методических рекомендациях, как правило, подчеркивается, что ни один из рассматриваемых показателей не является достаточным для принятия инвестиционного решения и при выборе объекта инвестирования следует исходить из ряда критериев. Это положение нуждается в уточнении, поскольку в ситуациях, когда возникает противоречие между различными показателями, для объективной оценки сравнительной эффективности инвестиций необходимо исходить из определенной иерархии показателей и той роли, которую каждый из них играете системе оценок.

Значимость отдельных показателей для оценки сравнительной эффективности инвестиций вытекает из степени их связи с целью инвестирования. В соответствии с этим критериальным оценочным показателем является чистый дисконтированный доход, поскольку он, определяя меру интегрального эффекта, дает наиболее общую характеристику результата инвестирования, т.е. непосредственно отражает цель инвестиций. Все другие показатели характеризуют состояние инвестиционного объекта и имеют иное назначение при анализе инвестиций.

Объективность результатов оценки сравнительной эффективности инвестиций во многом зависит от правильности определения нормы дисконта и тенденций ее изменения. В экономической литературе по инвестиционному анализу часто указывается на то, что недостатком метода чистого приведенного дохода является сложность выбора соответствующей нормы дисконта, и отмечается преимущество другого показателя эффективности инвестиций — нормы внутренней доходности, состоящее в том, что при его использовании нет необходимости заранее определять индивидуальную норму дисконта.

Между тем в действительности проблема определения нормы дисконта возникает и при использовании нормы внутренней доходности. Как отмечалось, в процессе сравнительной оценки инвестиций внутренняя норма доходности сопоставляется с требуемой нормой доходности. Однако требуемая норма доходности есть не что иное, как заданная норма дисконта, таким образом, и при использовании внутренней нормы доходности необходимо заранее определять норму дисконта как базу сравнения.

По существу, сравнение внутренней нормы доходности с требуемой нормой дохода ничем не отличается от расчёта чистого приведенного дохода с определенной ставкой дисконта и последующей проверкой его на положительное значение. В графической форме зависимость чистого приведенного дохода NPV отставки дисконта r представляет собой кривую, пересекающую ось r один раз (при NPV =0), при эффективных (положительных) значениях NPV ( r 0 0) , поэтому сопоставление IRR r 0 , ничего не добавляет к полученному результату. Поскольку внутренняя норма доходности не является характеристикой конечного эффекта инвестирования, она не может быть использована в качестве доминирующего критерия для выбора лучшего инвестиционного объекта. Таким критерием, как отмечалось, является чистый приведенный доход. Показатель чистого приведенногодохода, обладая высокой устойчивостью при различных комбинациях исходных условий, позволяет найти целесообразное инвестиционное решение. Не случайно в авторитетных зарубежных изданиях данный показатель признается наиболее надежным в системе показателей оценки эффективности инвестиций.

Внутренняя норма доходности при сравнительной оценке эффективности инвестиций должна использоваться только в сопоставлении с другими показателями. С учетом этого данный показатель может служить индикатором уровня риска по инвестиционному проекту: превышение внутренней нормы доходности над заданной нормой дисконта свидетельствует о более высокой надежности проекта и уменьшает опасность возможных ошибок при оценке потока денежных, поступлений.

Другой аспект роли внутренней нормы доходности связан с тем, что противоречие результатов оценки сравнительной эффективности альтернативных инвестиционных проектов, полученных путем использования этого показателя и показателя приведенного чистого дог хода, может свидетельствовать о необходимости поиска лучшего варианта инвестирования средств.

К примеру, если один из рассматриваемых проектов характеризуется значительно большей величиной чистого приведенного дохода и меньшей величиной внутренней нормы доходности, чем другой, однако при этом оказывается, что эффект в первом случае достигнут за счет более высоких затрат вложенных средств, то при наличии свободных инвестиционных ресурсов целесообразно рассмотреть возможность поиска третьего варианта с более высоким значением внутренней нормы доходности, так чтобы при соблюдении ресурсных ограничений по инвестициям сумма величин приведенного чистого дохода по второму и третьему; вариантам превышала соответствующий показатель по третьему варианту.

Внутренняя, норма доходности может использоваться для сравнения различных вариантов инвестирования по степени прибыльности при условии тождественности их основных параметров: требуемой суммы вложений, уровня риска, продолжительности и т.д.При различных параметрах сравниваемых инвестиционных проектов внутренняя норма доходности не может служить основой для их ранжирования, так как такой подход не обеспечивает максимизации чистого приведенного дохода.

Использование индекса доходности как критериального показателя приемлемости инвестиций наряду с показателем чистого приведенного дохода нецелесообразно, так как он представляет собой, по существу, следствие применения чистого приведенного дохода и имеет недостатки, свойственные удельным показателям. Более распространенным аспектом его применения является оценка сравнительной эффективности различных объектов инвестирования. Вместе с тем использование индекса доходности при ранжировании различных инвестиционных объектов может не обеспечить максимальный эффект. Поэтому этот показатель должен применяться в тесной связи с показателем чистого приведенного дохода.

Нецелесообразно применять в качестве ведущего критерия сравнительной оценки эффективности инвестиций и показатель срока окупаемости, так как он, как отмечалось, не полностью учитывает возникающие в результате инвестирования потоки денежных средств.

Таким образом, анализ системы рассматриваемых показателей сравнительной эффективности инвестиций свидетельствует о том, что роль критерия в этой системе принадлежит показателю чистого приведенного дохода, в тo время как другие показатели, используемые для более полной характеристики сравниваемых объектов инвестирования, целесообразно применять в комплексе с основным критериальным показателем.

1.4. Простейшие методы оценки инвестиций

Помимо рассмотренных методов оценки инвестиций, основанных на дисконтировании денежных средств, в инвестиционной практике продолжают использоваться так называемые простые, или простейшие, методы. К простейшим методам оценки эффективности инвестиций относятся: расчет срока (периода) окупаемости инвестиций, о котором упоминалось выше, и метод определения бухгалтерской рентабельности инвестиций.

Метод расчета срока окупаемости (pay-backperiod — РР ) заключается в определении периода РР , необходимого для возмещения суммы первоначальных инвестиций I 0 . Формула расчёта имеет вид

![]() (10)

(10)

где ( Rt – It ) — среднегодовая сумма денежных поступлений от реализации инвестиционного проекта.

Данный показатель применим в случае, когда величины денежных поступлений по годам равны. Использование метода расчета срока окупаемости для сравнения эффективности и выбора инвестиционных проектов предполагает выполнение следующих условий:

· равный срок действия сравниваемых проектов;

· единовременный характер первоначальных вложений;

· равенство денежных поступлений после окончания срока окупаемости.

Распространение срока окупаемости как показателя оценки сравнительной эффективности инвестиций вызвано не только его относительной ясностью и простотой расчета. Рассматриваемый показатель характеризует уровень инвестиционных рисков, связанных с ликвидностью. Более высокий срок окупаемости при прочих равных условиях сопряжен с возрастанием вероятности действия неконтролируемых случайных и неопределенных факторов. Указанные факторы особенно сильно проявляются в условиях инфляции, сокращая результаты и увеличивая затраты инвестирования, что ведет к снижению чистого приведенного дохода вплоть до отрицательных значений и вызывает, соответственно, отказ от осуществления инвестиций.

В этом плане срок окупаемости можно рассматривать как индикатор степени неопределенности, своеобразное ограничение, применение которого позволяет отсечь объекты инвестирования, характеризующиеся высокими значениями неконтролируемых факторов.

Метод определения бухгалтерской рентабельности инвестиций (returnoninvestment — ROI ) ориентирован на оценку не денежных поступлений, а дохода фирмы. Показатель рентабельности инвестиций, называемый также расчетной нормой прибыли (accountingrateofreturn — ARR ) или средней кормой прибыли (averagerateofreturn — ARR ), рассчитывается как отношение среднего дохода фирмы (earnings — Е ) к среднегодовой стоимости инвестиций. При этом величина дохода фирмы берется, как правило, с учетом налогообложения. Формула расчета рентабельности инвестиций имеет следующий вид:

![]() (11)

(11)

где Н — ставка налогообложения;

E (1 — Н) — величина дохода после налогообложения;

С1 — учетная стоимость активов на начало периода;

С2 — учетная стоимость активов на конец периода;

(С2 – C 1 )/2 — среднегодовая стоимость инвестиций, рассчитываемая как среднее между учетной стоимостью активов на начало и конец периода.

Использование показателя ROI связано с возможностью его сопоставления с другими показателями рентабельности фирмы и определения степени приемлемости рассматриваемого проекта. К преимуществам этого показателя можно отнести ясность и простоту расчетов, а также ориентированность на величину дохода, что, с одной стороны,позволяет создать четкую систему стимулирования персонала, связанного с реализацией инвестиций, а с другой стороны, заинтересовать акционеров фирмы, которые в первую очередь обращают внимание на уровень дохода.

Недостатки показателя ROI аналогичны слабостям показателя срока окупаемости. Он не учитывает неодинаковой ценности денежных средств во времени и различий в величине денежных поступлений, которые возникают как результат неодинаковой продолжительности эксплуатации созданных благодаря инвестированию активов.

При определенных допущениях показатель ROI приближается к значению IRR в случае, если:

· вложение средств осуществляется в проект с условно-безграничным сроком (перпетуитет) при равенстве годовых денежных поступлений;

· накопленные амортизационные отчисления равны денежной сумме, необходимой для замены выбывшего оборудования;

· состав оборотного капитала неизменен в течение срока реализации инвестиционного проекта.

Следует учитывать, что расчеты на основе простейших методов оценки инвестиций носят приближенный характер.

Помимо рассмотренных показателей при оценке инвестиционных проектов используются также иные критерии, в числе которых интегральная эффективность затрат, точка безубыточности, коэффициенты финансовой оценки проекта (рентабельности, оборачиваемости, финансовой устойчивости, ликвидности), характеристики финансового раздела бизнес-проекта. К числу ключевых категорий, лежащих в основе обоснования финансового плана, относятся понятия потока реальных денег, сальдо реальных денег и сальдо реальных накопленных денег.

При реализации инвестиционного проекта выделяют инвестиционную, операционную и финансовую деятельность и соответствующие этим видам деятельности притоки и оттоки денежных средств.

Потоком реальных денег F ( t ) называют разность между притоком и оттоком денежных средств от инвестиционной и операционной деятельности в каждом периоде реализации проекта

![]()

Сальдо реальных денег D ( t ) — это разность между притоком и оттоком денежных средств от инвестиционной, операционной и финансовой деятельности:

![]() (12)

(12)

Необходимым условием принятия проекта является положительная величина сальдо накопленных реальных денег в каждом периоде реализации проекта. Оно определяется по формуле

(13)

(13)

Положительная величина D ( t ) свидетельствует о наличии денежных средств в периоде t, отрицательная - об их недостатке и необходимости привлечения дополнительных собственных, заемных или привлеченных средств или снижения операционных затрат.

Выбор тех или иных показателей эффективности инвестиций определяется конкретными задачами инвестиционного анализа. Степень объективности инвестиционного решения во многом зависит от глубины и комплексности оценки эффективности инвестиций на основе используемой совокупности формализованных критериев. Кроме того, принятие инвестиционного решения относительно конкретного инвестиционного проекта предполагает учет не только формализованных, но и неформализованных (содержательных) методов и критериев.

1.5. Коммерческая, бюджетная и экономическая эффективность инвестиционного проекта

Коммерческая (финансовая) эффективность проекта учитывает финансовые последствия реализации проекта для ее непосредственных участников. Она определяется соотношением затрат и финансовых результатов, обеспечивающих требуемый уровень доходности. Коммерческая эффективность может рассчитываться для инвестиционного проекта в целом или для конкретных участников проекта с учетом их вклада.

Показатели эффективности проекта в, целом исчисляются по результатам инвестиционной и операционной деятельности, т.е. на основании потока реальных денег без учета результатов финансовой деятельности, а показатели эффективности для участников проекта включают все притоки и оттоки денежных средств конкретного участника.

Бюджетная эффективность проекта отражает влияние реализации проекта на доходы и расходы федерального, регионального или местного бюджета. Основным показателем бюджетной эффективности проекта является бюджетный эффект, который используется дляобоснования заложенных в проекте мер федеральной или региональной поддержки. Для шага t бюджетный эффект b ( t ) определяется как разность между доходами R ( t ) и расходами E ( t ) соответствующего бюджета

![]() (14)

(14)

Интегральный бюджетный эффект b ( int ) рассчитывается как превышение интегральных доходов бюджета R ( int ) над интегральными расходами бюджета E ( int )

![]() (15)

(15)

Экономическая эффективность отражает воздействие процесса реализации инвестиционного проекта на внешнюю для проекта среду и учитывает соотношение результатов и затрат по инвестиционному проекту которые прямо не связаны с финансовыми интересами участников проекта и могут быть количественно оценены.

Показатели народно-хозяйственной эффективности определяют эффективность проекта с позиций экономики в целом, отрасли, региона, связанных с реализацией проекта.

Выбор инвестиционного проекта, предусматривающего государственную поддержку, производится исходя из максимального интегрального эффекта, учитывающего коммерческую, бюджетную я народно-хозяйственную экономическую эффективность.

Заключение

В основе оценки сравнительной эффективности любых форм инвестиций лежит определение меры эффекта. Вместе с тем из-за специфики инвестиционных качеств реальных и финансовых инвестиций существуют определенные особенности расчета конкретных моделей оценки их доходности.

Современные отечественные разработки в области методов оценки эффективности инвестиций базируются на принципах, широко применяемых в мировой практике. В их числе: определение стратегии финансирования инвестиционного проекта; учет результатов анализа финансового состояния предприятия и рынка, рисков инвестиционного проекта, воздействия реализации инвестиционного проекта на охрану окружающей среды; оценка возврата инвестируемого капитала на основе показателя денежного потока, соизмерение разновременных показателей инвестируемого капитала и денежного потока посредством дисконтирования, дифференциация нормы дисконта и ее форм при дисконтировании денежного потока для различных проектов в зависимости от уровня риска и целей оценки.

При оценке эффективности инвестиционного проекта рассчитывают коммерческою эффективность проекта, учитывающую финансовые последствия реализации проекта для ее непосредственных участников бюджетную эффективность, отражающую влияние реализации проекта на доходы и расходы бюджета, экономическую эффективность, отражающую воздействие процесса реализации инвестиционного проекта на внешнюю для проекта среду (экономику в целом, отрасль, регион и др.). Для оценки эффективности инвестиций используются сложные и простые методы. Сложные методы, основанные на дисконтировании, предполагают расчет показателей чистого дисконтированного дохода, индекса доходности, внутренней нормы доходности, срока окупаемости.

При оценке инвестиционных качеств ценных бумаг помимо расчета общих для всех объектов инвестирования показателей эффективности используются методы фундаментального и технического анализа. В основе фундаментального анализа лежит оценка эффективности деятельности предприятия-эмитента, технического — оценка рыночной конъюнктуры и динамики курсов. Предпочтение выбора фондового инструмента во многом определяется типом инвестора (консервативным, умеренным, агрессивным, стратегическим). Доход по ценной бумаге рассчитывается как разность между текущей стоимостью ценной бумаги и суммой вложенных в ее приобретение средств.

литература

1. Бирман Г., Шмидт С. Экономический анализ инвестиционных проектов / Пер. с англ. / Под ред. Л.П. Белых. М: Банки и биржи, ЮНИТИ, 2000.

2. Глазунов В.Н. Финансовый анализ и оценка риска реальных инвестиций. М.: Фин-статинформ, 2003.

3. Ендовицкий ДА. и др. Комплексный анализ и контроль инвестиционной деятельности. Методология и практика. М.: Финансы и статистика, 2000.

4. Идрисов А.Б., Картышев СВ., Постников А.В. Стратегическое планирование и анализ эффективности инвестиций. М.: Информационный издательский дом «Филин», 2004.

5. Ковалев В.В. Методы оценки инвестиционных проектов. М.: Финансы и статистика, 2001.

6. Липсиц И.В., Коссов В.В. Инвестиционный проект: методы подготовки и анализа: Учебно-справочное пособие. М.: БЕК, 2005.