Международное движение капитала 2

СОДЕРЖАНИЕ: Содержание Международное движение капитала Причины международного движения капитала и его основные формы Влияние международного движения капитала на мировую экономику и его последствия для стран экспортеров и импортеров капиталаСодержание

1. Международное движение капитала

1.1 Причины международного движения капитала и его основные формы

1.2 Влияние международного движения капитала на мировую экономику и его последствия для стран экспортеров и импортеров капитала

1.3 Современные особенности и тенденции в международном движении капитала

1.4 Вывоз капитала из России

2. Иностранные инвестиции в экономике России

2.1 Необходимость привлечения иностранного капитала и его значение для экономики России

2.2 Инвестиционный климат в России и меры государства по его улучшению

2.3 Формы участия иностранного капитала в экономике России

3 Международные валютные и финансово-кредитные рынки

3.1 Международный валютный рынок

3.2 Международный кредитно-финансовый рынок

3.3 Россия в системе международных валютно-финансовых и кредитных отношений

Список используемой литературы

1. Международное движение капитала

1.1 Причины международного движения капитала и его основные формы

Международное движение капитала, его активная миграция между странами является важнейшей составной частью и формой современных международных экономических отношений.

Вывоз капитала разбил монополию вывоза товаров в эпоху углубленного развития мирового хозяйства. Дополняя и опосредуя вывоз товаров, он становится определяющим в системе международных экономических отношений. Согласно оценке организации экономического сотрудничества и развития (ОЭСР) в 80-е годы (с 1983 г.) среднегодовой темп прироста прямых инвестиций (ПИ) составил примерно 34%, т. е. почти в 4 раза превышал темп увеличения мировой торговли.

Движение капитала существенно отличается от движения товаров. Внешняя торговля, как правило, сводится к обмену товарами как потребительными стоимостями. Вывоз капитала (зарубежное инвестирование) представляет собой процесс изъятия части капитала из национального оборота в данной стране и перемещение его в товарной или денежной форме в производственный процесс и обращение другой страны. Поначалу вывоз капитала был свойственен для небольшого числа промышленно развитых стран, осуществлявших экспорт капитала на периферию мирового хозяйства. Развитие мирового хозяйства существенно раздвинуло рамки этого процесса: вывоз капитала становится функцией любой успешно, динамично развивающейся экономики. Капитал вывозят и ведущие промышленно развитые страны, и среднеразвитые страны, и развивающиеся, в особенности, новые индустриальные страны. Каковы причины вывоза капитала?

Основной причиной и предпосылкой вывоза капитала является относительный избыток капитала в данной стране, его перенакопление. В целях получения предпринимательской прибыли или процента он переводится за границу. Характерно, что экспорт капитала может осуществляться и при дефиците капитала для внутреннего инвестирования.

К 90-м годам в мире образовались огромные массы резервного капитала, ищущего прибыльного применения. Страховые компании, пенсионные фонды, трастовые, инвестиционные и другие фонды аккумулируют эти средства. Только в США их активы превысили в 1995 г. 8 трлн. долл.

Со второй половины XX века вывоз капитала непрерывно растет. Экспорт капитала опережает по темпам роста как товарный экспорт, так и валовой внутренний продукт промышленно развитых стран. На фоне резкого возрастания масштабов вывоза капиталов усиливается его международная миграция.

Международная миграция капитала - это встречное движение капиталов между странами, приносящая их собственникам соответствующий доход. Многие страны одновременно являются импортером и экспортером капитала: происходят так называемые перекрестные инвестиции.

Важнейшими причинами вывоза капитала ради большей прибыли являются:

1.Несовпадение спроса на капитал и его предложение в различных звеньях мирового хозяйства.

2.Появление возможности освоения местных товарных рынков. При этом капитал экспортируется для того, чтобы проложить дорогу экспорту товаров, стимулировать спрос на собственную продукцию. В этих целях не только осваиваются имеющиеся рынки, но и создаются новые.

3.Наличие в странах, куда экспортируется капитал, более дешевого сырья и рабочей силы. Так, к примеру, немецкий рабочий в обрабатывающей промышленности стоит в 4 раза выше тайваньского, в 9 раз выше бразильского или мексиканского и в 54 раза больше россиянина.

4.Стабильная политическая обстановка и в целом благоприятный инвестиционный климат в принимающей стране, льготный инвестиционный режим в специальных (свободных) экономических зонах.

5.Более низкие экологические стандарты в принимающей стране, нежели в стране - доноре капитала.

6.Стремление окольным путем проникать на рынки третьих стран, установивших высокие тарифные или нетарифные ограничения на продукцию той или иной международной корпорации. Например, Израиль и Южная Корея ввели запрет на импорт автомобилей из Японии. Однако, такой запрет не распространяется на ввоз автомобилей, производимых в филиалах японских фирм, функционирующих в США.

7.На практике необходимость инвестирования определяется комплексом причин, включающих все составные части инвестиционного климата, а также принципом сравнительного преимущества отдельных рынков.

Каковы факторы, способствующие и стимулирующие вывоз капитала?

1.Растущая взаимосвязь и взаимоувязка национальных экономик, являющихся движущей силой, активизирующей вывоз капитала. Интернационализация производства оказывает огромное воздействие на международное движение капиталов, способствуя его ускорению. Экспорт капитала, в особенности в форме прямых инвестиций, является главным фактором, способствующим превращению производства в международное и созданию так называемой международной продукции. Международная продукция - это продукция, реализуемая на глобальном международном рынке. Она является унифицированной и реализуется вне зависимости от географических, национальных или иных особенностей (автомобили, самолеты, радиоэлектроника, компьютеры и др.).

2.Международная промышленная кооперация, вложения транснациональных корпораций в дочерние компании. Так, отдельные юридически самостоятельные предприятия из разных стран в рамках одной международной корпорации устанавливают тесное сотрудничество в области отраслевой, технологической, подетальной специализации. Экспорт капитала обеспечивает эти связи.

3.Экономическая политика промышленно развитых стран, направленная на привлечение значительных объемов капитала для поддержания темпов экономического роста, уровня занятости, развития передовых отраслей промышленности.

4.Экономическое поведение развивающихся стран, стремящихся с помощью привлечения иностранного капитала дать существенный импульс для своего экономического развития, вырваться из порочного круга бедности.

5.Важными стимуляторами являются международные финансовые организации, направляющие и регулирующие поток капиталов.

6.Международные соглашения об избежании двойного налогообложения доходов и капиталов между странами способствуют развитию торгового, научно-технического сотрудничества, привлечению инвестиций.

Каковы основные формы международного движения капитала?

Субъектами движения капитала в мировом хозяйстве и источниками его происхождения выступают частные коммерческие структуры, государственные, международные экономические и финансовые организации.

Движение капитала, его использование осуществляется в форме:

-прямых инвестиций в промышленные, торговые и другие предприятия;

-портфельных инвестиций (в иностранные облигации, акции, ценные бумаги);

-среднесрочных и долгосрочных международных кредитов (или займов) ссудного капитала промышленным и торговым корпорациям, банкам и другим финансовым учреждениям;

-экономической помощи: бесплатно и в виде льготных кредитов (беспроцентных, низкопроцентных).

В мировой практике проводится четкое различие между перемещением капитала и иностранными инвестициями.

Перемещение капитала включает: платежи по операциям с зарубежными партнерами, предоставление займов (на срок не более 5 лет), приобретение акций, облигаций и других ценных бумаг иностранных компаний исключительно с целью размещения капитала, диверсификацию портфеля ценных бумаг и т. п.

Под иностранными инвестициями понимается такое перемещение капитала, которое преследует цель установления контроля и участия в управлении компанией в стране, принимающей капитал.

К прямым инвестициям относят те капиталовложения в принимающей стране, которые позволяют участвовать в управлении объектом вложения.

Основными формами прямых инвестиций являются: открытие за рубежом предприятий, в том числе создание дочерних компаний или открытие филиалов; создание совместных предприятий на контрактной основе; совместные разработки природных ресурсов; покупка или аннексия (приватизация) предприятий страны, принимающей иностранный капитал.

Прямые инвестиции составляют основу господства международных корпораций на мировом рынке. Они обеспечивают им либо полное владение зарубежными предприятиями, либо обладание такой частью акционерного капитала, которая обеспечивает фактический контроль со стороны инвестора. Как правило, это такие инвестиции, при которых у иностранного инвестора находится не менее 25% акционерного капитала компании. Статистика США, ФРГ, Японии прямыми инвестициями считает те, которые составляют 10 и более процентов акционерного капитала и дают возможность контролировать предприятие. По мнению П. X. Линдерта различие между прямым и портфельным (непрямым) инвестированием сводится ... прежде всего к проблеме контроля над фирмой, куда вкладывается капитал.

Распределение зарубежных инвестиций по странам и отраслям промышленности во многом определяет структуру современной международной экономики, отношения между отдельными частями мирового хозяйства. Ведущими странами в, области прямых инвестиций являются основные промышленно развитые страны. Располагая примерно 4/5 ежегодного потока прямых инвестиций, они одновременно являются крупнейшими импортерами и экспортерами капитала.

В 1990 году поток прямых инвестиций за рубеж оказался рекордным, превысив 200 млрд. долл. Последовавший за этим спад сменился новым ростом. Мировой объем прямых зарубежных инвестиций в 1995 г. поднялся на 315 млрд. долл. и достиг общей суммы в 2,7 трлн. долл.

Портфельные инвестиции - это акции, облигации, иные формы капиталовложений, не дающие возможности непосредственного контроля над деятельностью зарубежного предприятия. Инвесторы могут получить прибыль лишь в соответствии с установленными правилами о ценных бумагах.

1.2. Влияние международного движения капитала на мировую экономику и его последствия для стран экспортеров и импортеров капитала

Активизировавшийся в начале 70-х годов и набирающий силу процесс интернационализации рынков капитала проявляется в постоянно увеличивающихся объемах перелива капитала между государствами рыночной экономики. Об этом свидетельствует общий рост прямых и портфельных инвестиций, увеличение объема долгосрочных и краткосрочных кредитов, рост масштабов операций на рынке евровалют и др.

Международное движение капитала, занимая ведущее место в международных экономических отношениях, оказывает огромное влияние на мировую экономику:

1.Способствует росту мировой экономики. Капитал пересекает границы в поисках благоприятных сфер своего приложения и прироста в мировых масштабах. Приток зарубежных инвестиций для большинства стран-реципиентов помогает решить проблему нехватки производительного капитала, увеличивает инвестиционную способность, ускоряет темпы экономического роста.

2.Углубляет международное разделение труда и международное сотрудничество.

Вывоз капитала является одним из важнейших условий формирования и развития международного разделения труда. Взаимное проникновение капитала между странами укрепляет экономические связи и сотрудничество между ними, способствует углублению международных специализации и кооперации производства.

3.Увеличивает объемы взаимного товарообмена между странами, в том числе промежуточными продуктами, между филиалами международных корпораций, стимулируя развитие мировой торговли.

4.Играя стимулирующую роль в развитии мировой экономики, международное движение капитала вызывает различные последствия для стран-экспортеров и импортеров капитала.

К числу последствий для стран, экспортирующих капитал, можно отнести следующие:

-вывоз капитала за рубеж без адекватного привлечения иностранных инвестиций ведет к замедлению экономического развития вывозящих стран;

-вывоз капитала отрицательна сказывается на уровне занятости в стране-экспортере;

перемещение капитала за границу неблагоприятно сказывается на платежном балансе страны.

Для стран, ввозящих капитал, положительные последствия могут быть следующими:

-регулируемый импорт капитала способствует экономическому росту страны-реципиента капитала;

привлекаемый капитал создает новые рабочие места;

-иностранный капитал приносит новые технологии, эффективный менеджмент, способствует ускорению в стране научно-технического прогресса;

-приток капитала способствует улучшению платежного баланса страны-реципиента.

В свою очередь имеются и отрицательные последствия привлечения иностранного капитала:

-приток иностранного капитала, подминая местный капитал, либо пользуясь его бездействием, вытесняет его из прибыльных отраслей. В результате при определенных условиях это может привести к однобокости развития страны и угрозе ее экономической безопасности;

-бесконтрольный импорт капитала может сопровождаться загрязнением окружающей среды;

-импорт капитала часто связывается с проталкиванием на рынок страны-реципиента товаров, уже прошедших свой жизненный цикл, а также снятых с производства в результате выявленных недоброкачественных свойств;

-импорт ссудного капитала ведет к увеличению внешней задолженности страны;

-использование международными корпорациями трансфертных цен ведет к потерям страны-реципиента в налоговых поступлениях и таможенных сборах.

Последствия международного движения капитала сказываются на социально-экономических и политических целях конкретной страны. Естественно, они различны для развитых и слаборазвитых стран, а также стран с переходной экономикой. Однако в любом случае нельзя уповать на возможность использования только положительных факторов, отсекая отрицательные последствия. Государственная политика должна искать компромиссы, выделяя приоритетные факторы в таком сложном и противоречивом процессе как международная миграция капитала.

1.3. Современные особенности и тенденции в международном движении капитала

С территориально-географической точки зрения преобладающие

потоки вывоза капитала осуществляются из промышленно развитых стран. Активная миграция капитала происходит и между этими странами.

Миграцию капитала в рамках промышленно развитых стран следует рассматривать на нескольких уровнях: 1. Между странами триады: США - Западная Европа - Япония. Так, по данным Европейско-американской торгово-промышленной палаты, взаимные инвестиции США и Европы в 1995 г. достигли 776 млрд. долл. (в 1994 г. - 500 млрд. долл.). Характерно, что европейские инвестиции в США в основном сконцентрированы в производственном секторе, обеспечивая 12,5% рабочих мест. 2. Между отдельными промышленно развитыми странами. 3. Между одними и теми же отраслями промышленно развитых стран.

С точки зрения субъектов миграции капитала различают макро- и микроуровень. Макроуровень - межгосударственный перелив капитала. Статистически он отражается в платежном балансе стран. Микроуровень - движение капитала внутри международных компаний по внутрикорпорационным каналам.

В послевоенный период наиболее интенсивным регионом миграции капитала становится Западная Европа. Лидирующие позиции в Европе занимают Великобритания, Германия, Франция (см. табл. 1).

Таблица 1 Прямые зарубежные инвестиции Европейского союза в 1997г. (млн. экю)

| Во все страны мира | В % к 1996г. | В ЕС |

Вне ЕС |

В США | В Японии | |

| Германия | 29276 | 26% | 11411 | 14811 | 6382 | -172 |

| Австрия | 1280 | 13% | 368 | 912 | 21 | 2 |

| Бельгия | 5919 | -15% | 4967 | 951 | -708 | -54 |

| Дания | 3712 | 87% | 2465 | 1248 | 235 | 15 |

| Испания | 8953 | 118% | 2553 | 6400 | 856 | 13 |

| Финляндия | 3892 | 37% | 2293 | 1190 | 506 | 12 |

| Франция | 28139 | 17% | 12693 | 13795 | 6758 | 49 |

| Италия | 9373 | 84% | 5667 | 3704 | 253 | 979 |

| Голландия | 18120 | 9% | 10097 | 8026 | 754 | 135 |

| Португалия | 1462 | 141% | 718 | 744 | 33 | - |

| Великобритания | 51507 | 90% | 18470 | 33036 | 18181 | 244 |

| Щвеция | 10039 | 173% | 810 | 5902 | 3946 | -26 |

| Европейский союз | 172272 | 46% | 72814 | 91019 | 37575 | 1216 |

К крупным экспортерам на Европейском контингенте относятся также Голландия, Швеция и Швейцария. США являются основным объектом инвестиций из стран ЕС. При этом половина инвестиций приходит из Великобритании. Затем по убывающей следуют Франция и Германия. 2/3 инвестиций из США в Европу приходится на Великобританию, далее идут Франция и Швеция. США лидируют среди других промышленно развитых стран по объемам привлеченных инвестиций и вывезенного капитала. В середине 90-х годов иностранные фирмы ежегодно вкладывали в экономику США в среднем по 60 млрд. долл. Почти 1/3 внутренних потребностей инвестиций США покрывается за счет импорта капитала. В середине 90-х годов на долю промышленно развитых стран приходилось до 85-87% мирового импорта заемных средств.

При исчислении в процентах инвестиций к валовому внутреннему продукту самый большой приток капитала в середине 90-х годов был в Бельгии и Люксембурге, а крупнейшим инвестором стали Нидерланды.

В соответствии с той же методикой исчисления в мировой классификации крупнейшими донорами капитала в первой половине 90-х годов являлись Япония (53%), Швейцария и Тайвань. А наиболее крупными заемщиками - США (27%), Великобритания, Мексика и Саудовская Аравия.

Характерно, что взаимные инвестиции двух регионов - США и Западной Европы, затрагивают одни и те же ведущие отрасли: машиностроение и химическую промышленность.

Среди современных тенденций вывоза капитала следует выделить растущее значение экспорта производительного капитала. Произошел отход от участия в предпринимательской деятельности через портфельные инвестиции к прямым инвестициям. Начиная с 50-х годов, наблюдается последовательная переориентация прямых заграничных инвестиций с добывающей на обрабатывающую промышленность, а также в сферу услуг.

В последние два десятилетия отмечается опережающий рост инвестиций в сферу услуг по сравнению с инвестициями не только в добывающую, но и в обрабатывающую промышленность. В частности, в Японии и ФРГ, занимающих второе и третье место по объему прямых заграничных инвестиций после США, доля вложений в сферу услуг других стран приблизилась в начале 90-х годов к 50 процентам.

Весьма заметной тенденцией 90-х годов является резкое возрастание роли фондового рынка в движении капитала. Еще в 1990 г. сумма банковских займов составляла 468 млрд. долл., против 756 млрд. долл., полученных на рынках ценных бумаг. К концу 1993 г. это соотношение сильно изменилось в пользу фондового рынка, где обосновался громадный частный капитал: 555 млрд. долл. банковских денег против 2,3 трлн. долл. на рынках капитала.

В 90-е годы проявилась основная особенность процесса интернационализации рынков капитала. Она заключается в том, что, если в 70-80-х годах процесс интернационализации охватывал преимущественно развитые государства рыночной экономики, то в 90-е годы он распространился на развивающиеся страны, прежде всего государства Юго-Восточной Азии и Латинской Америки. Это связано с ростом их внутреннего финансового потенциала, укреплением валютного положения и ростом их кредитоспособности, развитием национальных финансовых рынков.

Важной чертой 80-х и начала 90-х годов является активизация миграции капитала между развивающимися странами и, в особенности, между новыми индустриальными странами и остальным развивающимся миром. По-прежнему активна на рынке капиталов Организации стран - экспортеров нефти (ОПЕК). Так, инвестиции частного сектора Кувейта за рубежом составляли в середине 90-х годов 100 млрд. долл. В свою очередь государственные вложения достигают 30 млрд. долларов.

В 90-е годы рекордные объемы прямых инвестиций поступили в развивающиеся страны, главным образом, из промыш-ленно развитых стран. Основной поток инвестиций сконцентрирован в 10-15 развивающихся странах Азии и Латинской Америки. Заметно преуспел Китай как в привлечении иностранных инвестиций, так и в экспорте капитала. Так, за период 1989-1995 гг. приток иностранных капвложений в Китай составил 48,4 млрд. долл.

Иностранный капитал привлекает прежде всего надежность, обеспечиваемая высокими темпами экономического развития Китая, и политическая стабильность. Судите сами: рост валового национального продукта (ВНП) Китая в 90-е годы колеблется между цифрами 10-13%. Одновременно за тот же период Китай вывез за границу 18 млрд. долл. Это позволило занять ему восьмое мес.то в мире среди крупнейших экспортеров капитала. Эксперты Организации экономического сотрудничества и развития полагают, что незаконный вывоз капитала из Китая в Гонконг составил за то же время 30-40 млрд. долл. По тем же оценкам вывоз капитала из Китая за 1989-1995 гг. превышал 100 млрд. долл., из которых 50 млрд. долл. не зарегистрированы. Китайские инвестиции концентрируются в Гонконге, Австралии, Канаде, США. При этом в Гонконге они вкладываются в торговлю и услуги; в Австралии и Канаде - в сырьевые, а в США - в технологичные отрасли.

Развивающиеся страны, относящиеся к категории беднейших, представляют и, по мнению ряда экспертов, будут представлять небольшой интерес для инвесторов из промышленно развитых стран. На долю этих государств будет приходиться все уменьшающаяся часть мирового потока прямых инвестиций. В 90-е годы доля самых слаборазвитых стран составляла всего 5-6 процентов общего потока заграничных инвестиций.

Важная особенность современных процессов миграции капитала состоит в том, что капитал, как правило, не навязывается странам, а наоборот, проходит довольно жесткая конкурентная борьба за его привлечение. В особенности за привлечение капитала в текстильную и швейную промышленность развивающихся и бывших социалистических стран.

В 90-е годы увеличился поток иностранного капитала в страны Восточной Европы и СНГ. Основной поток идет в Венгрию, Польшу, Чехию. Так, только в 1990-1991 гг. эти страны получили 3,4 млрд. долл. Из них около 50% пришлось на Венгрию. В 1993 г. общий объем инвестиций Запада в восточно-европейскую экономику составил порядка 5 млрд. долл. Основную часть получают наиболее благополучные, сравнительно далеко продвинувшиеся по пути экономических реформ государства. Это общая тенденция, характерная для движения частного капитала в мировом хозяйстве, вне зависимости от географических или политических обстоятельств. Политическая стабильность, минимальный экономический риск, максимальная прибыльность являются незыблемыми ориентирами для частного капитала вне зависимости от времени и места его приложения. Этот вывод подтверждается и поведением частного капитала в развивающихся странах.

Важнейшим фактором, оказывающим определяющее влияние на объемы и качественные параметры международного движения капитала в последней трети XX столетия, является либерализация условий его миграции, свойственная как промышленно развитым странам, так и в большей степени развивающимся странам. Так, в 1995 г. было отмечено 112 изменений в 64 странах, причем в 106 случаях режим облегчен.

Воздействие промышленно развитых стран на движение капитала осуществляется, например, путем стимулирования экспорта-импорта капитала на национальном и межгосударственном уровнях. Политика государства в отношении перемещения капитала в форме займов, портфельных инвестиций и т. п. строится на основе устранения всех возможных ограничений в его движении. В отношении прямых иностранных инвестиций государство оставляет за собой право принимать любые ограничения, направленные на защиту национальных интересов в экономике. Характерно, что вывоз капитала за границу регулируется в меньшей степени, чем приток иностранных капиталов.

Государство использует следующие меры регулирования:

методы финансового воздействия: ускоренная амортизация, налоговые льготы, предоставление субсидий, займов, страхование и гарантирование кредитов;

нефинансовые методы: предоставление земельных участков, обеспечение необходимой инфраструктуры, оказание технической помощи.

В этой связи весьма показателен опыт США, являющихся мировым лидером по экспорту-импорту прямых инвестиций. Политика США в сфере регулирования прямых иностранных инвестиций осуществляется на двух уровнях: федеральном и местном (штаты, округа, города). В сферу федерального регулирования входит только регламентация иностранных инвесторов. Главное здесь - защита интересов национальной безопасности. Президент США наделен полномочиями блокировать или приостанавливать процессы слияния, поглощения или приобретения американских фирм при установлении контроля с иностранной стороны.

На местном уровне осуществляется регулирование в страховом бизнесе и реализации сельскохозяйственных угодий. Существенны полномочия и в антитрестовском законодательстве. В целом же возможности местных администраций по регламентации деятельности иностранных инвесторов невелики. Значительно богаче на местном уровне накоплен опыт по стимулированию инвестиций. Одним из важнейших механизмов по привлечению иностранных инвестиций в США являются зарубежные представительства, содействующие привлечению капиталовложений в тот или иной штат. В частности, в Японии действует более 40 подобных представительств. Программы по стимулированию иностранных инвестиций в отдельные штаты страны предусматривают: различные налоговые льготы, субсидии, займы по ставкам ниже рыночных для инвестора, осуществляющего строительство или модернизацию предприятия; содействие профессиональному обучению и занятости; совершенствование транспортной сети; оборудование участка под застройку; предоставление земли в бесплатное пользование; обеспечение информации потенциальных инвесторов.

Важным практическим документом по регулированию иностранных капиталовложений является разработанный в рамках Организации Азиатско-Тихоокеанского сотрудничества (1994 г., Джакарта), добровольный кодекс прямых иностранных инвестиций. В этом кодексе, который, как полагают специалисты, будет в перспективе использован Всемирной торговой организацией, заключены следующие инвестиционные принципы:

-транспарентность;

-недискриминационный подход к странам-донорам; - национальный режим для иностранных инвесторов;

-инвестиционные стимулы не должны исключать ослабление требований к области здравоохранения, безопасности и охраны окружающей среды;

-минимизация регулирующих инвестиции требований, ограничивающих рост торговли и капиталовложений;

-отказ от экспроприации инвестиций, кроме как в общественных целях и на недискриминационной основе в соответствии с национальными законами и принципами международного права при условии выплаты достаточной и эффективной компенсации;

-обеспечение регистрации и конвертируемости;

-устранение барьеров при вывозе капитала;

-избежание двойного налогообложения;

-соблюдение иностранным инвестором, наравне с национальным, законов, административных правил и положений страны-реципиента;

-разрешение на выезд и временное пребывание ключевого иностранного персонала в связи с реализацией инвестиционного проекта;

-разрешение споров путем консультаций и переговоров сторонами, либо через арбитраж.

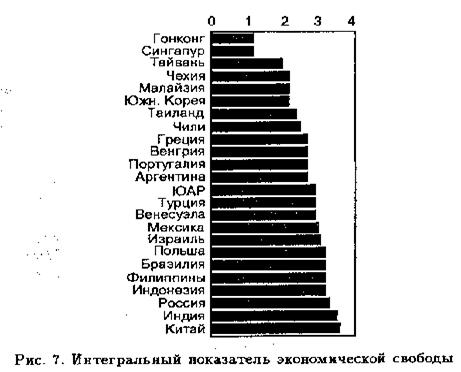

Как свидетельствует практика, политика стимулирования оказывает на привлечение инвестиций меньшее влияние, чем факторы рынка. Экономическая свобода, беспрепятственное действие рыночных механизмов являются важнейшими критериями в привлечении внешних инвестиций.

Разработанный американскими экономистами интегральный показатель экономической свободы представляет собой агрегированную характеристику десяти различных частных показателей того, насколько в той или иной стране государство активно вмешивается в отношения хозяйствующих субъектов.

Частные показатели, в свою очередь, отражают ситуацию в следующих областях, где возможно подобное вмешательство:

-торговая политика;

-налогообложение;

-монетарная политика;

-функционирование банковской системы;

-правовое регулирование иностранных инвестиций;

-права собственности;

-доля, потребляемая государством, в общем объеме производимых в стране товаров и услуг;

-политика экономического стимулирования;

-масштабы существующего в стране черного рынка;

-ценообразование и регулирование заработной платы.

По каждому из десяти показателей страна может получить

оценку от 1 до 5 баллов, соответствующую наименьшей и наибольшей степени вмешательства государства

По результатам исследования за 1995 год наиболее свободной признана экономика Гонконга, получившего единицу по всем показателям, кроме банковского дела и монетарной политики. В то же время Китай в представленной таблице занимает последнее место. Однако это не мешает ему ежегодно привлекать многомиллиардные суммы иностранных инвестиций. В данном случае, степень экономической свободы не является существенным препятствием для зарубежного капитала, для которого установлен особый инвестиционный режим.

1.4. Вывоз капитала из России

Не стоит в стороне от процессов международной миграции капиталов и Россия. Каковы ее позиции в вывозе капитала?

Парадоксально, но Россия, прибегая к зарубежным займам, является одним из крупнейших в мире экспортеров капитала. По данным Круглого стола бизнеса России в середине 90-х годов общий объем находящихся за рубежом ресурсов, включая вывезенные и инвестированные капиталы, иностранные долги составляют огромную сумму - от 500 до 600 млрд. долл. При этом экспорт капитала, начавшийся с конца 80-х годов, продолжается.

За рубежом действуют тысячи фирм с российским капиталом. Часть из них была основана там еще в советское время, однако подавляющее число - в последние годы. По некоторым оценкам объемы инвестиций этих российских предприятий за рубежом составляют 9-10 млрд. долл. Для сравнения, например, аналогичные капиталовложения США приближаются к 1 трлн. долл., а у Японии и Великобритании они составляют несколько сотен миллиардов долларов.

Российские зарубежные предпринимательские инвестиции размещены преимущественно на Западе, в том числе в оффшорных центрах и налоговых гаванях. Там же преимущественно находятся и зарубежные капиталовложения российских физических и юридических лиц в ссудной форме (т. е. банковские депозиты, средства на счетах других финансовых институтов и т. п.). Часть из них размещена там на короткий срок для осуществления текущих внешнеэкономических операций. Их величина оценивается в 25-35 млрд. долларов.

Вывоз капитала из России осуществляется двумя путями: законным путем и незаконными способами, принявшими форму бегства капитала.

Легальный способ вывоза капитала базируется на постановлении Совета министров СССР от 18 мая 1989 г. № 412 О развитии хозяйственной деятельности советских организаций за рубежом. В этой связи к законному вывозу капитала относятся все государственные и негосударственные предприятия, созданные в соответствии с этим постановлением и внесенные в Государственный реестр зарубежных предприятий, создаваемых с российским участием.

К законным способам вывоза капитала можно отнести рост зарубежных активов российских уполномоченных банков. На начало 1994 г. они составляли 20 млрд. долл., увеличившись только за 1992 год на 4 млрд. долл. Например, в 1994 г. банк Менатеп приобрел двадцатипроцентный пакет акций в акционерном капитале группы компаний Валмет, выкупив часть пакета долевого участия американского банка Риггснэншил Бэнк оф Вашингтон.

Основная масса частного капитала из России вывозится в рамках так называемого бегства капитала. Оно началось в 1989 г., когда правительство СССР приняло решение о предоставлении предприятиям, объединениям и организациям права прямого выхода на внешние рынки. Процесс оттока капитала из России активизировался с 1990 г. Для того, чтобы представить, какие потери в результате этого процесса несет Россия, можно привести такие цифры: ежегодная утечка капитала оценивается в 12-24 млрд. долл. (по некоторым оценкам до 50 млрд. долл.). Для сравнения: весь экспорт нефтепродуктов за 1995 г. составил 12,3 млрд. долл.

В настоящее время утечка капитала стала принимать весьма изощренные формы, не всегда поддающиеся контролю в рамках действующего законодательства. Этот процесс, в частности, включает в себя:

Не переведенную в Россию экспортную выручку. Только в 1992 г. ее объем составил около 4,6 млрд. долл. В 1994 г. невозврат экспортной выручки составил 2 млрд. долл. Наибольшие недопоступления в федеральный бюджет отмечены по таким видам товаров, как нефть, нефтепродукты и цветные металлы.

Занижение экспортных и завышение импортных цен, особенно активно используемых в бартерных сделках;

Осуществление авансовых платежей под импортные контракты без последующей поставки товара и зачисления валюты назарубежные счета российских резидентов. Утечку валюты на импортных операциях эксперты оценивают в 3-4 млрд. долл. в год.

В результате недобросовестных бартерных операций из России ежегодно утекает около 1 млрд. долл.

Контрабандный .вывоз СКВ и другие ухищрения.

В понятие утечка капиталов некоторыми экономистами предлагается включать также упущенную выгоду для российской экономики в рамках внешнеторговых операций, а также иностранную валюту во внутреннем обороте российской экономики. Бегство капиталов учитывается в платежном балансе по статье Пропуски и ошибки.

Бегство капитала характерно для стран с галлопирующей инфляцией, высокими налогами и политической нестабильностью. Все это характерно для России. К этим причинам можно добавить факторы недоверия государству, отсутствие льгот И стимулов для хранения и инвестирования капиталов внутри страны.

Убегая из России, частный капитал вывозится за рубеж не столько по классическим причинам, сколько из-за стремления его владельцев поместить его в более стабильной экономике, без опасности быть экспроприированным. Одновременно, памятуя о значительной степени криминализации нашего общества в 90-е годы, следует отметить, что немалую часть бегства капитала составляют средства, нажитые незаконным путем, вывоз которых за рубеж является одним из способов их отмывания. Этот процесс характерен не только для России, но и для многих стран, где имеются значительные криминальные структуры.

Правительство России пытается ограничить, взять под контроль процесс утечки капитала за рубеж, превратить его в канализируемый, контролируемый вывоз капитала.

Контроль за движением валютных средств - это, в первую очередь, контроль над банковскими учреждениями, осуществляющими операции по их переводу. Такое движение за пределы России может осуществляться в двух формах: наличной и безналичной. Первая форма - это компетенция таможенных органов, вторая - преимущественно Центробанка России. Важно также, чтобы средства российских предприятий и организаций находились на счетах именно российских банков. Если они уйдут на счета зарубежных банков (а именно это сейчас и происходит), то окажутся вне досягаемости российских контролирующих органов.

Следует иметь в виду, что любая система контроля и регулирования должна быть комплексной и внедряться целиком, чтобы не образовать новых прорех и дыр для утечки капитала.

В рамках создания комплексной системы по предотвращению или значительному сокращению бегства капитала предлагаются следующие меры. Прежде всего, усиление государственного регулирования российских зарубежных инвестиций, направление их в наиболее прибыльные, благоприятные в инвестиционном отношении страны, зоны, регионы. Например, в страны СНГ, свободные экономические зоны, Азиатско-Тихоокеанский регион. Целесообразность инвестиций российских фирм за рубежом должна определяться общегосударственными интересами. Приоритет должен отдаваться развитию внутреннего российского производства.

Ограничение процесса бегства капитала может осуществляться путем применения следующих конкретных мер:

единого таможенно-валютного контроля за репатриацией выручки от экспорта и импорта товаров и услуг; особого контроля за бартерными операциями;

лицензирования вывоза капитала;

инвентаризации российских инвестиций за рубежом, выяснения действительного числа предприятий и объемов капитальных вложений.

Значение административных мер нельзя преувеличивать, так как побудительным мотивом деятельности предприятий за рубежом является экономический интерес, и именно он определяет направление и характер движения капитала. Стратегической мерой по сокращению бегства капитала за рубеж должно стать создание такого инвестиционного климата в России, который стал бы привлекательным как для внутренних российских капиталов, так и для зарубежных инвестиций, ищущих

прибыльного применения.

2 Иностранные инвестиции в экономике России

2.1. Необходимость привлечения иностранного капитала и его значение для экономики России

Экономическая жизнь индустриальной России во многом определяется оборотом промышленного капитала, связанного с инвестиционным циклом. Помимо внутренних инвестиций, являющихся основным мотором инвест-цикла, Россия с конца 80-х годов пытается активно использовать и иностранные инвестиции (ИИ).

Использование иностранных инвестиций является объективной необходимостью, обусловленной системой участия экономики страны в международном разделении труда и переливом капитала в отрасли, свободные для предпринимательства.

В конце 90-х годов финансовый капитал в мире составлял огромную величину - несколько десятков трлн. долларов. Эти деньги - основа мирового финансового рынка, опоясывающего весь земной шар. Как привлечь эти средства в экономику России? И нужно ли их привлекать?

Официальная точка зрения: следует активно привлекать иностранные инвестиции, создавая благоприятный инвестиционный климат. В то же время существуют и другие мнения о нежелательности широкого доступа иностранного капитала в российскую экономику. Крайним выражением подобных точек зрения является тезис об угрозе распродажи России международным монополиям. Как правило, глубокого экономического анализа за такого рода высказываниями не стоит. Скорее, они используются как пропагандистский лозунг в борьбе с политическими оппонентами.

Другой, более логичной позицией, являются взгляды тех экономистов, которые в притоке иностранного капитала видят угрозу серьезной конкуренции для российской промышленности. Они протестуют против низкой цены предприятий, выставляемых на аукционы в ходе приватизации, в которых участвуют иностранцы. В США и Европе аналогичные объекты стоят гораздо дороже. От таких мнений не стоит отмахиваться. Вместе с тем объективные законы мировой экономики, процессы международной миграции, капитала свидетельствуют о том, что Россия не может стоять в стороне от активного привлечения и использования иностранного капитала.

Как свидетельствует практика, мировое хозяйство и отдельные национальные хозяйства не могут эффективно функционировать без перелива капитала в мировом масштабе, без его эффективного использования. Это объективная необходимость и одна из важнейших отличительных черт современного мирового хозяйства и международных экономических отношений.

Мировая экономическая наука еще в 60-е годы убедительно доказала, что любая развивающаяся страна, стремящаяся к быстрому увеличению национального дохода, сталкивается с неразрешимыми трудностями, если она пытается осуществить программу капиталовложений, ограничиваясь лишь мобилизацией национальных средств.

Поставить цель интегрироваться в мировое хозяйство, признавая необходимость следования идеалам открытой экономики, нельзя не признать объективности процессов притока капитала в Россию. Привлечение иностранного капитала в Россию относится не к конъюнктурно-тактическим, а к стратегическим задачам развития российской экономики.

Как и другие страны, Россия рассматривает иностранные инвестиции как факторы:

ускорения экономического и технического прогресса;

обновления и модернизации производственного аппарата;

овладения передовыми методами организации производства;

обеспечения занятости, подготовки кадров, отвечающих требованиям рыночной экономики.

Инвестиционная активность является самым слабым местом в российской экономике с начала рыночных реформ. Динамика внутренних капиталовложений отрицательная. Так, если в 1996 г. по сравнению с уровнем 1991 г. объем валового внутреннего продукта сократился на 39%, промышленного и сельскохозяйственного производства, соответственно, на 49 и 35, то объем капиталовложений упал за это пятилетие на 71 процент. Налицо острый инвестиционный кризис.

В условиях инвестиционного кризиса в России привлечение иностранных инвестиций становится задачей, от эффективности решения которой зависят ход, темпы и во многом результаты проводимых реформ. В условиях перехода от одной хозяйственной системы к другой требуется огромный объем инвестиций для обеспечения такого перехода.

Специфические условия нашей страны делают этот процесс, не имеющим аналогов в мире. (Пожалуй, лишь Китай с его огромным населением и обширной территорией и широкомасштабными реформами мог бы послужить в качестве адекватного примера).

Проблемная специфика России выражается, прежде всего, в:

обширности территории, неразвитости коммуникационной структуры;

наличии устаревшего производственного аппарата;

гипертрофированности военно-промышленного комплекса (ВПК) при отсутствии целого ряда производств, необходимых для нормальной гражданской экономики;

слабости сельского хозяйства.

Для перестройки всего народнохозяйственного комплекса на рыночную основу, модернизации экономики, усиления ее социальной ориентации требуются огромные капиталовложения. Конечно, наивно думать, что иностранные капиталы смогут утолить весь наш инвестиционный голод в полной мере. Однако, в определенной степени, в рамках развития отдельных ключевых областей и сфер производства это, по-видимому, возможно.

Для нормализации российской экономики в ближайшие 5-7 лет, по оценке американской консалтинговой компании Эрнст и Янг нужно привлечь 200-300 млрд. долл. При этом, только одному топливно-энергетическому комплексу России для преодоления кризисных явлений потребуется 100-140 млрд. долл. Для замены и модернизации активной части производственных фондов России нужно ежегодно привлекать 15-18 млрд. долл. Для этого примерно десятую часть международных прямых инвестиций необходимо перераспределять в пользу нашей страны. Реально Россия будет конкурировать на уровне предложения капиталов объемом 40 млрд. долл. К тому же и переварить ежегодно она сможет, в лучшем случае, 40-50 млрд. долл. Но это в том случае, если ей предложат такой объем инвестиций.

По оценкам некоторых российских экспертов, в реальности России придется конкурировать за более скромный объем иностранного капитала, где-то в пределах 10 млрд. долл.

Имея множество альтернативных предложений на более благоприятных, чем в России, условиях, иностранный капитал не спешит и не будет спешить инвестировать в российскую экономику. Ближайшие соседи России, будучи более расторопны, перехватывают потоки западных инвестиций. Так, например, Венгрия, Польша, Чехия, как отмечалось выше, получили значительную часть иностранных инвестиций с начала 90-х годов. И хотя по абсолютной сумме иностранных инвестиций Россия занимает 2-ое место после Венгрии, это не должно вводить в заблуждение. Так, в Венгрии уже 17% предприятий имеют в своем капитале иностранную долю, а в странах бывшего СССР - только 0,2%.

2.2. Инвестиционный климат в России и меры государства по его улучшению

Готовность инвесторов к вложению капитала в экономику той или иной страны зависит от существующего в ней инвестиционного климата (ИК).

Инвестиционный климат - это совокупность политических, экономических, юридических, социальных, бытовых и других факторов, которые, в конечном счете, предопределяют степень риска капиталовложений и возможность их эффективного использования.

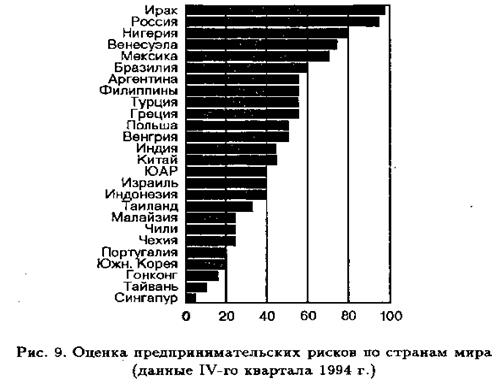

В настоящее время инвестиционный климат в России, в основном, является неблагоприятным для широкого привлечения иностранных инвестиций. Политическая нестабильность, экономический кризис, разгул преступности и другие прелести переходного периода предопределяют крайне низкий рейтинг России у западных организаций, занимающихся сравнительным анализом условий для инвестиций и степени их риска во всех странах мира (см. рис. 2).

При оценке предпринимательских рисков по странам мира рассчитывались взвешенные значения одиннадцати наиболее важных факторов риска, включая задолженность, наличие средств на текущих счетах, политическую стабильность.

Оценка дана по 100-балльной шкале. Наивысшее значение риска соответствует 100 баллам и, например, Ирак уже неоднократно получал подобную оценку. Недалеко от Ирака ушла и Россия. В 1993 г. Россия имела более высокий балл - 82, а в конце 1994 г. - уже 95, ко второй половине 1996 г. ее рейтинг был определен 86 местом среди 178 тестированных стран. Россия не готова пока к конкуренции на рынке международных инвестиций, поскольку в стране не создана правовая и административная система их приема.

Поддерживая точку зрения о недостаточно благоприятном инвестиционном климате России для иностранных инвестиций, не следует сбрасывать со счетов и то, что крупные внешние вливания в экономику России все еще невыгодны Западу. Причем, как в экономическом, так и в политико-экономическом аспекте в инвестиционной политике промышленно развитых стран по отношению к России все еще остаются отголоски, рецидивы холодной войны, которые вряд ли исчезнут автоматически. Российское руководство должно проводить более активную политику по привлечению иностранных инвестиций, не допуская втягивания страны в интеграцию с мировым хозяйством на невыгодных условиях.

Следует признать также наличие негативного влияния на иностранных инвесторов не отвечающей мировым стандартам проработки российских инвестиционных проектов. Так, по данным Президента Всемирного банка Дж. Вулфенсона, еще в начале 1996 г. российский портфель проектов считался одним из самых неудачных во Всемирном банке, - лишь 39% проектов имели удовлетворительный рейтинг реализации. Через год этот показатель вырос до 65%, но все еще остается малоудовлетворительным.

Какие факторы играют положительную роль в привлечении иностранных инвестиций в Россию?

Это, прежде всего:

-богатые и сравнительно недорогие природные ресурсы (нефть, газ, уголь, полиметаллы, алмазы, лес и др.);

-огромный внутренний рынок;

-достаточно высокий уровень базового образования кадров, способных к быстрому восприятию новейших технологий в производстве и управлении;

-относительная дешевизна квалифицированной рабочей силы;

-отсутствие серьезной конкуренции со стороны российских производителей;

-осуществляемый процесс приватизации и возможность участия в нем иностранных инвесторов;

-возможность получения сверхприбыли.

Перспективы в России слишком многообещающи, чтобы их игнорировать. В суммарном валовом внутреннем продукте всех новых мировых рынков доля России составляет более 25%. Причем, это единственный нарождающийся рынок, где есть своя космическая программа, инфраструктура и реальные возможности для ее реализации. По самым скромным оценкам у России больше природных ресурсов (10,2 трлн. долл.), чем у Бразилии (3,3 трлн. долл.), Южной Африки (1,1 трлн. долл.), Китая (0,6 трлн. долл.) и Индии (0,4 трлн. долл.) вместе взятых.

Несмотря на это, удельный вес России в международных инвестициях в новые рынки составляет всего 0,5%. Остальные 99,5% приходятся на Мексику, Бразилию, Аргентину, Турцию, Чили, другие развивающиеся страны и НИС.

Как свидетельствует зарубежный опыт, одним из важнейших факторов по привлечению иностранного капитала является наличие благоприятной правовой обстановки, стабильной законодательной базы, обеспечивающей условия максимально эффективной защиты интересов инвесторов.

Современную правовую базу для иностранных инвестиций в России составляют более 30 законов и равнозначных законам Указов Президента. Действует также ряд конкретных ведомственных инструкций. По своему характеру эти документы подразделяются на две группы.

Первая группа - это базисные законы России (Конституция РФ, Гражданский, Таможенный кодексы и др.), способствующие переходу страны от коммунистического режима с командной экономикой к демократии и рыночному хозяйству. Часть из них была принята в 1990-1991 годах.

Вторая группа - это документы, касающиеся непосредственно иностранных инвестиций. Главный среди них - Закон об иностранных инвестициях в РСФСР от 1.09.91 г.

В соответствии с этим законом инвестором в РФ могут быть иностранные физические, юридические лица, лица без гражданства, иностранные государства, международные организации.

Иностранные инвестиции могут быть долевыми, т. е. использовать форму совместного предприятия, или полностью принадлежать иностранным инвесторам, т. е. предприятия, основанного исключительно на иностранных инвестициях. Для регистрации крупных предприятий (с инвестициями более 100 млн. руб.) требуется специальное разрешение Правительства РФ.

Законодательство не предусматривает каких-либо официально закрытых для иностранных инвесторов отраслей экономики или регионов страны. Но на практике такие ограничения существуют. Так, хозяйственная деятельность в ряде отраслей требует получения специальной лицензии.

Весьма важным компонентом инвестиционного климата является налоговый режим.

В РФ пока сохраняется весьма сложная и тяжелая система налогообложения. В соответствии с Законом об иностранных инвестициях в РСФСР и другими законодательными актами предусмотрена возможность льготного налогообложения для частного иностранного капитала, который действует в приоритетных отраслях хозяйства и отдельных регионах.

Однако на практике налоговый режим к середине 90-х годов заметно ухудшился. Прежде всего, возросли налоги. Как и российские организации предприятия с иностранными инвестициями уплачивают до 50 различных налогов и сборов, в том числе налог на прибыль, (НДС), акцизный налог, разного рода местные налоги. Так, в Москве в 1994 г. налог на прибыль установлен в 38% (13% в пользу Федерации; 25% - в местный бюджет). Помимо существующих были введены новые налоги, ликвидированы льготы для свободных экономических зон (за исключением Калининграда), которые во многом призваны служить ловушками для иностранного капитала. В 1995 г. была установлена единая ставка налога на прибыль - 32% (налог на прибыль от посреднической деятельности - 45%).

Становление нового режима внешнеэкономических связей привело к появлению множества различных документов с правилами таможенного и лицензионного регулирования импорта и экспорта. Объективные причины, связанные с коррумпированностью чиновников, скрытое сопротивление предприятий-монополистов (как крупных, так мелких и средних), собственные нарушения предприятий с иностранными, инвестициями, содействуют ухудшению инвестиционного климата.

По оценкам иностранных предпринимателей отношение российских властей к зарубежным инвестициям декларативно чрезвычайно благоприятное, фактически- же стимулы и гарантии для иностранных инвестиций не удовлетворяют интересы иностранных инвесторов. Власти не могут предложить ни адекватной структурной политики, ни долгосрочных льгот (по налогам, таможенному режиму, реинвестированию, репатриации прибылей и др.). Кроме того, они постоянно меняют правила игры в зависимости от изменения экономической и политической ситуации.

Вместе с тем, Правительство РФ, субъекты Федерации делают попытки улучшения инвестиционного климата, налаживания привлечения иностранных инвестиций.

Общей стабилизирующей основой инвестиционного климата является то, что Россия на протяжении ряда лет имела положительное сальдо внешнеторгового баланса (1993-1997 гг). Присоединение России к VIII статье Устава МВФ способствует ускоренному проведению международных расчетов, что повышает привлекательность инвестиций.

Госдумой РФ приняты поправки к закону Об иностранных инвестициях, готовится Закон о свободных экономических зонах. Действуют международные и российские организации, занимающиеся вопросами содействия инвестициям в экономику России: Госинкор, Российская финансовая корпорация, Росзарубежцентр и др. Однако информационное обслуживание инвесторов и всех, кто хотел бы работать на российском рынке, все еще не находится на должном уровне. Для улучшения этой ситуации в середине 1995 г. создан Российский центр содействия иностранным инвестициям при Министерстве экономики РФ. Используя зарубежный опыт, эта организация предполагает привлекать инвестиции по всему миру с помощью сети специальных инвестиционных агентств, которые работают по аналогии с продажей товаров: изучают потребности инвесторов, предоставляют всю необходимую информацию для принятия решений, помогают заключать контракты, оказывают поддержку после продажи инвестиций. В том же направлении будет работать и Международный инвестиционный союз (МИС), одним из инвесторов которого выступил Российский центр содействия иностранным инвестициям. Функционирует Консультативный совет по иностранным инвестициям. В его состав входят 25 руководителей крупнейших западных компаний, инвестирующих в Россию (Пепсико, Пратт энд Уитни и др.).

Планируется также серьезно усовершенствовать российское налоговое законодательство, ввести определенные коррективы в ход приватизации. В частности, перейти от массовой и быстрой продажи предприятий к точечным продажам, ориентированным на повышение эффективности производства. Важным документом в области регулирования притока и функционирования иностранных инвестиций в экономику России стал Закон О соглашениях о разделе продукции. Законом установлены правовые основы отношений, которые возникают в процессе осуществления инвестиций в поиски, разведку и добычу минерального сырья на территории России. Право пользования инвестором участком недр удостоверяется лицензией, которая выдается ему органом исполнительной власти Российской Федерации.

Соглашение предусматривает максимальное упрощение схемы взаимоотношений инвестора и государства прежде всего по линии уплаты налогов и других Обязательных платежей. Их взимание по сути дела полностью заменено разделом продукции по условиям соглашений, рентными платежами (см. схему).

2.3. Формы участия иностранного капитала в экономике России

Иностранный капитал в России присутствует как в государственной, так и в частной форме, в смешанном виде, а также в форме капитала международных организаций. Иностранные инвестиции поступают в Российскую экономику как прямые частные инвестиции в форме портфельных инвестиций и в виде кредитов, как ссудный капитал.

Общий объем иностранных инвестиций в российскую экономику в 1998 г. составил около 22 млрд. долл., в том числе 10 - прямые инвестиции. По данным Госкомстата РФ накопленный за 1991-1997 гг. объем иностранных инвестиций (плюс доходы от них за вычетом репатриированного капитала) превышает 11 млрд. долл. Реально в экономике работает не более 7 млрд. долл.

Одна из популярных форм привлечения прямых инвестиций в российскую экономику - создание предприятий с иностранными инвестициями (ПИИ).

По данным того же Госкомстата РФ в стране в 1996 г. было зарегистрировано 24168 совместных и иностранных предприятий. Из них действовало 66,5% от общего числа зарегистрированных. Сумма уставного капитала по зарегистрированным предприятиям составила на 1.01.1997 г. 23,9 трлн. рублей. При этом доля зарубежных партнеров в уставном фонде достигла 75%.

Совместные и иностранные предприятия создаются, в основном, в сфере торговли и общественного питания. Затем идет промышленность, строительство, коммерческая инфраструктура, наука и научное обслуживание, транспорт и связь.

Достаточно привлекательной отраслью российской экономики для иностранных прямых инвестиций до августа 1998 г. была финансовая сфера.

По данным Экономической комиссии ООН для Европы, российские компании, получившие финансовую поддержку из-за рубежа, смогли в пять раз увеличить число служащих, заработная плата которых на 50 процентов выше средней по стране. В середине 90-х годов количество работающих на предприятиях с иностранными инвестициями составляет 0,5 процента от числа всего занятого населения. Производство промышленной продукции в общем объеме произведенной на этих предприятиях продукции в 1996 г. составляло 57%. Экспорт товаров и услуг предприятиями с иностранными инвестициями в том же году достиг 6,6%, а импорт 11% от общего объема экспорта-импорта России.

Важное место в притоке иностранного капитала до начала финансового кризиса составляли портфельные инвестиции.

По некоторым данным в 1994 г. в акции российских приватизированных предприятий иностранными инвесторами вложено 1,5 млрд. долл. Оценивая итоги первого этапа приватизации, следует отметить, что около 10% акций приватизированных предприятий принадлежит иностранным компаниям. В России обосновалось более 20 крупных инвестиционных компаний, которые занимаются покупкой российских акций.

Наибольший интерес для западных портфельных инвестиций представляют следующие отрасли экономики России:

1.Предприятия топливно-энергетического комплекса. Из . средств, инвестированных иностранцами в середине 90-х годов в российскую экономику, 78% были направлены в топливно-энергетический комплекс, причем вложенный в топливную промышленность капитал принадлежит всего трем иностранным компаниям.

2.Алюминиевые заводы.

3.Предприятия связи и коммуникации.

4.Порты и пароходства.

5.Предприятия по производству цемента.

6.Предприятия по производству минеральных удобрений.

7.Крупные горнодобывающие предприятия.

8.Предприятия пищевой промышленности. Наименьший интерес портфельные инвесторы проявляют к таким отраслям, как транспорт, машиностроение, химическая промышленность.

С точки зрения потребностей российской экономики желательно привлечение иностранных инвестиций в оборонные предприятия, осуществляющие конверсию производства, в мощности по переработке и хранению продовольствия, добыче золота и алмазов и др.

В 1996 г. объем иностранных портфельных инвестиций в Россию резко вырос, превысив рубеж в 4 млрд. долл. Россия оказалась на первом месте среди так называемых развивающихся рынков (emerging markets), таких как Венесуэла, Польша, Венгрия по темпам роста спроса на корпоративные ценные бумаги. Увеличение вложений произошло, в основном, за счет привлечения иностранных инвесторов на рынок- ГКО и значительного роста в связи с этим прочих кредиторов, которые в целом возросли в 6 раз. Нерезиденты в 1997 г. держали от 20 до 25% всего объема рынка ГКО-ОФЗ. По оценкам торгово-промышленной палаты России до половины иностранных портфельных инвестиций на российском фондовом рынке скрывают, фактически, реэкспорт российского капитала, убежавшего из страны.

Зарубежные инвестиционные фонды, считавшие Россию до августа 1998 года в целом привлекательной для портфельных инвестиций, отмечали, что для российского фондового рынка характерны невысокие цены на акции, высокие темпы развития рынка, снижение политических рисков, постепенная стабилизация экономики, высокая доходность по ценным бумагам и др.

Скачок в притоке портфельных инвестиций в Россию был в определенной степени обеспечен благодаря использованию такого инструмента фондового рынка, как американские депозитарные расписки (АДР). АДР организуются совместными усилиями эмитента, депозитария и держателя.

Американские депозитарные расписки - это ценные бумаги, представляющие собой сертификаты собственности на определенное количество акций иностранного эмитента. Комиссия по ценным бумагам и биржам США в сентябре 1996 г. разрешила российским компаниям подавать заявки на размещение АДР первого уровня среди американских инвесторов. В результате на американском фондовом рынке обращаются расписки первого уровня на секции Торгового дома ГУМ, НК ЛУКойл Северского трубного завода, Татнефти, Инкомбанка, коммерческого банка Менатеп и др.

Общая стоимость находящихся в обращении АДР на 31 января 1997 г. составляла 4,9 млрд. долл.

Несмотря на возраставший приток портфельных инвестиций в Россию в 1998 г., зарубежные инвесторы не сбрасывали со счетов и существующие страновые риски. Их насчитывается пять типов. Главный риск - это политический риск, связанный с политической ситуацией в России. Второй, как бы производный от политического, риск резкого колебания цен на российском рынке ценных бумаг. Особенно он велик из-за не очень большой ликвидности на рынке корпоративных бумаг. Третий риск - закрытость российского фондового рынка, в особенности информационная. В России проблема раскрытия информации в привычном для западных инвесторов виде существует только на рынке банковских акций и облигаций. Четвертый риск - технологический. Система депозитариев и регистраторов отрегулирована очень слабо. Права инвесторов систематически нарушаются регистраторами. Недостаточно защищен на этом рынке и мелкий инвестор. Пятый риск - правовой. Законодательная неразвитость рынка ценных бумаг, его инфраструктуры и инструментов все еще остается препятствием для его всестороннего развития.

Несмотря на существенный системный инвестиционный риск в России, зарубежные инвесторы, привлеченные возможностью быстро получить высокий процент на капитал, вплоть до взрыва финансово-экономического кризиса в России в августе 1998 года, продолжали свои операции на российском фондовом рынке.

Крупнейшим зарубежным инвестором в России являются США. Объем накопленных американских инвестиций в конце 1997 г. достиг 5 млрд. долл., что составляет 27,8% всех иностранных инвестиций в стране. В Государственном реестре России зарегистрировано на начало 1997 г. свыше 2,9 тыс. российско-американских совместных предприятий. Позиции основных зарубежных инвесторов по количеству предприятий с иностранными инвестициями сохраняются с середины 90-х годов.

К числу стран с наибольшим объемом иностранных инвестиций, кроме США, в конце 90-х годов относились: Швейцария 15,2% от общего объема накопленных иностранных инвестиций, Нидерланды - 12,9%, Великобритания - 12,4%, Германия - 7,8%.

Среди регионов у западных инвесторов наибольшей популярностью пользуются Москва, Санкт-Петербург, а также Архангельская и Тюменская области.

Благоприятный налоговый режим для притока иностранных инвестиций создала Новгородская область. В ней четыре района объявлены безналоговыми зонами. Зарубежные капитальные вложения освобождены от местных налогов до полной их окупаемости. По такому пути идут Татарстан, Самарская, Калининградская, Новосибирская, Свердловская области.

Новым явлением для российской экономики стал приток капитала из азиатских НИС. Еще недавно их привлекали только сырьевые отрасли, но с середины 90-х годов они начали уделять внимание проектам в высокотехнологичных и даже инфраструктурных областях. По некоторым оценкам общий объем инвестиций азиатских новых индустриальных стран в Россию составил 800 млн. долл. США. Из них на южно-корейские и сингапурские инвестиции пришлось около 300 млн. долл. Инвестиции Тайваня, Гонконга составили примерно по 100 млн. долл. Основные интересы азиатских инвесторов, включая Японию, связаны с развитием Дальнего Востока. По мнению ряда специалистов главный резерв увеличения иностранных инвестиций не в странах Запада, а как раз в странах Востока, зоне Азиатско-Тихоокеанского региона, накопивших за последние годы огромный капитал, имеющих опыт работы в переходной экономике, меньше боящихся инвестиционных рисков, чем западные инвесторы. Странам Дальнего Востока и Азиатско-Тихоокеанского региона нужны российское топливо и сырье; они готовы также вкладывать капитал в высокотехнологичные объекты, поддерживая российскую обрабатывающую промышленность.

Оценивая количественные показатели присутствия иностранных инвестиций в экономике России, приходится констатировать следующее. Их удельный вес в совокупных вложениях по разным оценкам составлял в середине 90-х годов 5-7%. Доля же иностранных инвестиций в общем объеме основных производственных фондов не превышает 1%. Предприятия с участием иностранного капитала составляют весьма динамичную часть в российской экономике, однако роль их невелика, так как они дают лишь 3% валового национального продукта страны.

Что касается крупных иностранных инвестиций, то в России их практически нет. Проблематично существенное изменение ситуации и в ближайшие годы.

Программа Правительства, составленная в 1996 г., предусматривала доведение притока иностранных инвестиций до 20 млрд. долл. в 2000 г. Считается, что реально, без инфляционных последствий, Россия может осваивать в 1,5 раза больше.

По расчетам Министерства экономики для выхода на устойчивую траекторию роста в ближайшие 10 лет России нужно 140 млрд. долл. Обострившийся в России со второй половины 1998 г. финансово-экономический кризис поставил под сомнение все предыдущие прогнозы. Ухудшившаяся социально-экономическая ситуация в стране, недоверие многих зарубежных инвесторов к российскому рынку несомненно затормозят процесс привлечения зарубежных инвестиций в Россию.

Характеризуя общую ситуацию с привлечением иностранных инвестиций в докризисный период, приходится констатировать, что пока Россия является местом борьбы международных компаний за сбыт своих товаров, а не ареной приложения капитала. Произошло это в результате распахнутости российского рынка и неадекватного инвестиционного климата.

Практика иностранного инвестирования в Россию показывает, что существенные вложения в Российскую экономику не в интересах западных государств и международных корпораций. Более важно для них - оставить Россию на уровне крупнейшего потребительского рынка. Российский рынок для них - это, главным образом, и прежде всего, - огромный спрос; им не нужны новые конкуренты.

Многие специалисты считают, что основным источником инвестиционных вливаний в российскую экономику должен стать отечественный частный капитал, как находящийся внутри страны, так и эмигрировавший в последние годы за рубеж. По данным Дойче банка (Германия) прямые российские инвестиции в ФРГ в 4-6 раз превышают аналогичные немецкие инвестиции в экономику России. Как только в России начнется оживление экономики, будут созданы благоприятные условия для инвестиций - развернется в крупных масштабах реэкспорт капитала.

Это повлечет за собой увеличение потока западных и восточных инвестиций и технологий.

Предпосылками ускорения притока иностранного капитала в Россию могут стать: меры по репатриации убежавшего из России капитала. Для реализации этого процесса предлагается амнистировать владельцев незаконно вывезенного капитала за границу с целью его возврата в Россию. Необходимо также привести российское законодательство, определяющее вывоз капитала как незаконный, в соответствие с международным правом. Правительство Москвы, разрабатывая новую концепцию экономического развития столицы, намерено создать условия для привлечения в экономику города русских денег, находящихся на счетах в заграничных банках, которые составляют по некоторым оценкам более 300 млрд. долл. В этой связи весьма полезным может оказаться использование опыта привлечения зарубежных капиталов, принадлежащих хуацяо (китайцам, проживающим за границей), накопленного в КНР. Ведь именно на дрожжах иностранных инвестиций (до 70% которых принадлежит зарубежным китайцам) выросло китайское экономическое чудо.

К числу других предпосылок увеличения притока иностранного капитала в Россию можно отнести: высокий банковский процент, небольшую инфляцию, открытие финансового рынка, государственные обязательства по выплате задолженности по займам и кредитам.

Как свидетельствует мировой опыт, продуманная политика привлечения иностранного капитала - самый прямой и достаточно эффективный путь выхода из кризиса, рычаг ускорения социально-экономического развития страны. В то же время наряду с положительными моментами участие иностранного капитала в развитии российской экономики вызвало ряд отрицательных последствий, которые не следует сбрасывать со счетов:

приоритетное внимание западных фирм к добыче и экспорту энергоносителей способствует не только ускоренной исчерпаемости невозобновляемых ресурсов, но и дальнейшей гипертрофии добывающих отраслей;

слабость государственного регулирования процесса привлечения иностранного капитала, отсутствие жесткого экологического контроля за действием ряда предприятий с иностранными инвестициями;

участие западного капитала в приватизации государственной собственности на заниженном курсе рубля, позволившее ему за бесценок скупить ряд важных объектов. Так, например, около 50% заводов по производству минеральных удобрений скуплены бывшими советскими гражданами и работают преимущественно на внешний рынок;

иностранные капитальные вложения нередко используются как Способ отмыва грязных денег из стран Запада. Имеются серьезные признаки того, что Россия начинает превращаться в международную прачечную по отмыванию средств, имеющих криминальное происхождение.

Непродуманная политика в привлечении иностранных инве-стиций не сможет обеспечить экономические интересы принимающей стороны. К тому же мировой опыт привлечения иностранных инвестиций свидетельствует о том, что многие страны весьма осторожно использовали это специфическое лекарство. Так, Япония, например, с самого начала строго концентрировала и ограничивала привлечение иностранного капитала. Она огромные суммы затрачивала на закупку иностранных лицензий для создания своей технически передовой экспортной базы. До сих пор объем прямых иностранных инвестиций в Японии невелик, а требования иностранных государств открыть двери иностранному капиталу остаются нереализованными.

Претворяя в жизнь инвестиционную политику, следует отдавать себе отчет в том, что выбор приоритетных направлений отраслей - дело очень тонкое, поскольку рыночные механизмы действуют далеко не всегда в российских интересах. Здесь требуется строгий контроль со стороны государства, а также доброжелательная политика для поддержки инвестиций в те отрасли и регионы, с которыми связаны экономические перспективы. Нужна научно обоснованная, взвешенная, активная государственная политика по привлечению иностранных инвестиций.

3. Международные валютные и финансово-кредитные рынки

3.1. Международный валютный рынок

Международные валютные и финансово-кредитные рынки составляют важнейшие звенья мировой финансовой системы международных экономических отношений.

Взрывной рост валютных операций в мире проходит на фоне глобальных изменений в соотношении торговых и финансовых сделок. В общем объеме безналичных платежей доля платежей по сделкам на товарных рынках постоянно снижалась, а на финансовых рынках неуклонно росла. Большая часть платежей стала приходиться на валютные сделки. Их развитие обусловливалось процессами либерализации национальных валютных рынков и интернационализации мирового хозяйства.

Характерные особенности мирового валютного рынка

Валютные рынки представляют собой центры, где совершается купля-продажа иностранных валют на национальную по курсу, складывающемуся на основе спроса и предложения. Национальные валютные рынки существуют во всех странах с развитой рыночной экономикой. По мере развития национальных рынков и их взаимных связей сложился единый мировой валютный рынок. Он включает в себя мировые, региональные, национальные (местные) валютные рынки. Эти рынки различаются по объемам, характеру валютных операций и количеству валют, участвующих в операциях. Мировые валютные рынки концентрируются в мировых финансовых центрах (МФЦ).

Мировые финансовые центры - это места сосредоточения банков, специализированных кредитно-финансовых институтов, в которых осуществляются международные валютные, кредитные, финансовые операции, сделки с ценными бумагами, золотом. Среди МФЦ выделяются валютные рынки в Лондоне, Нью-Йорке, Франкфурте-на-Майне, Париже, Цюрихе, Токио.

В начале 90-х годов около 50% международных валютных сделок осуществлялась на трех мировых валютных рынках: Лондонском, Нью-йоркском, Токийском.

Ведущим финансовым центром является Лондон, занимающий первое место в мире по валютным, депозитным и кредитным операциям. Только ежедневный объем сделок с валютой в английской столице приближается к 500 млрд. долл.

Наиболее объективным показателем является доля международных финансовых операций, проходящих через финансовый центр. Лондон по этому показателю занимает 31% рынка, практически вдвое опережая своего ближайшего конкурента- Нью-Йорк. Лондон является лидером и по такому показателю, как присутствие иностранных банков. На втором месте - Токио, на третьем - Нью-Йорк. Наконец, Лондон самый большой нетто-экспортер финансовых услуг - 8,1 млрд. долл. (1997 г.). Второе место у Германии, третье - США. Япония замыкает список из 9 крупнейших финансовых центров.

В 60-е годы выросли новые финансовые центры Юго-восточной Азии - в Сингапуре, Гонконге. Этому способствовало быстрое развитие экономики Японии и других азиатских драконов, которые завоевывают прочное положение в мировой торговле и превращаются в кредиторов западных стран.

Наконец, в 80-е годы возникли финансовые центры на бывших задворках мирового хозяйства - Бахрейне, Панаме, на Багамских, Каймановых и нидерландских Антильских островах. Они функционируют на оффшорных началах, т. е. финансовые операции здесь не подвергаются национальному регулированию. Как правило, они имеют льготные валютные режимы, что и привлекает сюда транснациональные банки и корпорации. В этих налоговых гаванях как правило только регистрируются сделки, совершаемые в различных частях света.

Для современных валютных рынков свойственны следующие особенности:

Преобладание трансграничных операций в общей массе заключаемых сделок, на которые приходится от половины до трех четвертей ежедневного объема валютных сделок крупнейших центров.

Масштабные объемы операций. По этому параметру валютный рынок резко выделяется среди других мировых рынков. Так, общий ежесуточный объем международных валютных oпeраций в середине 90-х годов достиг 1 трлн. 230 млрд. долларов. По объему операций валютные рынки превосходят среднегодовые обороты как финансовых, так и нефинансовых рынков, составляя, по некоторым оценкам, от 200 до 250 трлн. долл. США.

Глобальный охват участников. Валютный рынок является единственным по настоящему глобальным рынком. Сделки на нем совершаются по большинству торгуемых валют, в любое время и в течение 24 часов в сутки. Волна валютных сделок поднимается на Дальнем Востоке и странах Юго-Восточной Азии (Токио, Сингапур, Сянгаи), затем перемещается в Европу (Лондон) и завершается в США (Нью-Йорк).

Высокая концентрация валютных сделок. Около 2/3 сделок приходится на банки, 20% - на иные финансовые институты (компании дилеры по ценным бумагам, инвестиционные, паевые фонды и др.) и 16% - на нефинансовые учреждения (включая отдельных крупных спекулянтов). При этом для банковского сектора характерен высокий уровень концентрации. В середине 90-х годов, например, в Нью-Йорке через 20 банков проходило 70% оборота валютных сделок рынка, а в Лондоне - 68%.

Валютные рынки характеризуются унификацией валютных операций, широкими масштабами спекулятивных сделок.

Валютные рынки обеспечивают оперативное осуществление международных расчетов, взаимосвязь мировых валютных рынков с кредитными и финансовыми рынками. С помощью валютных рынков пополняются валютные резервы банков, предприятий, государства. Механизм валютных рынков используется для государственного регулирования экономики, в том числе на макроуровне в рамках группы стран (например, ЕС).

С институциональной точки зрения валютные рынки - это совокупность бирж, брокерских фирм, банков, разного рода фондов, корпораций.

3.2. Международный кредитно-финансовый рынок

Международные кредитно-финансовые отношения охватывают систему отношений, связанных с движением ссудного капитала на мировом кредитном и финансовом рынках. Мировой рынок ссудных капиталов возник на основе международных операций национальных рынков ссудных капиталов, развиваясь в ходе их интернационализации. В конце XX века мировой рынок ссудных капиталов демонстрирует устойчивый динамичный рост.

Такое развитие обусловлено долгосрочными тенденциями движения ссудного капитала. Расширению мирового рынка ссудных капиталов способствовало увеличение спроса на заемный капитал со стороны промышленно развитых и развивающихся стран, вследствие несбалансированности платежных балансов. Фактором ускорения стал энергетический кризис 70-х годов, повлекший за собой рост операций с нефтедолларами.

Другими причинами роста стали общая либерализация государственно-правовых норм, регулирующих это движение на национальном уровне, расширение сферы действия ценных бумаг, вызванное интеграционными процессами. Бурное развитие международных кредитно-финансовых отношений в последней четверти XX века привело к тому, что рынок ссудных капиталов стал одним из важнейших факторов современных международных экономических отношений.

Институционально мировой рынок ссудных капиталов охватывает совокупность различных компаний, банков, валютно-кредитных учреждений, обеспечивающих движение ссудного капитала в международном масштабе.

Объектами мирового рынка ссудного капитала являются национальные рынки ссудного капитала (внутренние операции) и международные рынки ссудного капитала, в том числе региональные рынки (евровалютные операции на еврорынках).

В зависимости от сроков движения ссудного капитала, экономического содержания операций на этом рынке его можно подразделить на две части:

-мировой денежный рынок;

-мировой рынок капиталов.

Мировой денежный рынок определяет спрос и предложение ссудного капитала, функционирующего в качестве международного покупательного и платежного средства. Этот рынок охватывает краткосрочные депозитно-ссудные операции (от одного дня до года) и рынок евровалют. Краткосрочный кредит традиционно используется во внешней торговле (особенно сырьевыми товарами) и международном обмене услугами. На мировом денежном рынке преобладают межбанковские ссуды и депозиты, депозитные сертификаты, векселя, банковские акцепты.

На мировом рынке капиталов ссудный капитал выступает не как деньги, а как самовозрастающая стоимость. Заимствования осуществляются здесь на длительные сроки и в значительной мере используются для финансирования капиталовложений. Мировой рынок капиталов включает две основные составляющие: средне- и долгосрочные иностранные кредиты и еврокредиты (от одного года до 15 лет).