Микроэкономический анализ спроса на рынке питьевой минеральной воды

СОДЕРЖАНИЕ: Федеральное управление по образованию Государственное образовательное учреждение высшего профессионального образования «ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ УПРАВЛЕНИЯ»Федеральное управление по образованию

Государственное образовательное учреждение

высшего профессионального образования

«ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ УПРАВЛЕНИЯ»

Институт национальной и мировой экономики

Кафедра Микроэкономики

Исследовательская работа

по дисциплине

Микроэкономика

На тему:«Микроэкономический анализ спроса на рынке питьевой минеральной воды»

Выполнил:

Учащийся института

Национальной и мировой экономики

Шагиев Р.Р.

Проверила:

Азоева Ольга Валентиновна

Москва - 2010 г.

1. Общая характеристика рынка и товара

Питьевые минеральные воды — как правило, подземные (известны также талые, искусственные и др.) воды, которые характеризуются наличием определённых солей и других химических соединений. В зависимости от температуры, выделяют холодные, тёплые и горячие минеральные воды. Некоторые минеральные воды обладают природной радиоактивностью. Отличием минеральных вод от питьевых является более высокий уровень минерализации — порядка 1 г/л и выше.

В зависимости от концентрации солей, природные минеральные воды делят на:

столовые — минеральная (натуральная) вода пригодна для ежедневного применения, содержание солей в ней не превышает 1 грамма на литр воды. Как правило, она мягкая, приятная на вкус, без постороннего запаха и привкуса. Нормативные документы на минеральные столовые воды отсутствуют. Поэтому критерии отнесения вод к минеральным столовым водам не стандартизованы .

столовые — минеральная (натуральная) вода пригодна для ежедневного применения, содержание солей в ней не превышает 1 грамма на литр воды. Как правило, она мягкая, приятная на вкус, без постороннего запаха и привкуса. Нормативные документы на минеральные столовые воды отсутствуют. Поэтому критерии отнесения вод к минеральным столовым водам не стандартизованы .

лечебно-столовые — в этой воде может содержаться от 1 до 10 граммов солей на литр воды. Достоинство лечебно-столовых минеральных вод состоит в их многофункциональности: их можно употреблять как столовый напиток и систематически — для лечения;

лечебные — самая насыщенная по солевому составу вода. К этой категории относят минеральные воды с минерализацией — более 10 граммов на литр, либо воды с повышенным содержанием активных микроэлементов, например, мышьяка или бора. Ее следует пить строго по рекомендации врача.

На протяжении последних нескольких лет российский рынок минеральной и питьевой воды демонстрирует высокие и устойчивые темпы роста. Успех категории минеральной и питьевой воды связан с наблюдаемой в последнее время тенденцией смещения потребительских предпочтений в сторону напитков более полезных для здоровья, чем привычная газировка, а именно – минеральной воды и соков. В средствах массовой информации все чаще встречаются статьи и передачи, преподносящие вопрос потребления качественной природной воды как необходимое условие для долгой и здоровой жизни. Если раньше минеральную воду покупали в основном в целях утоления внезапной жажды, то в настоящее время ее все чаще выбирают в качестве основного напитка дома, на работе, при занятиях спортом, используют для приготовления пищи дома и на загородных участках. Это один из самых динамично развивающихся сегментов индустрии безалкогольных напитков.

2. Характеристика спроса

Среднедушевое потребление воды в России, по европейским меркам, остается достаточно невысоким – 41 . Заметно более высокие показатели потребления характерны для столичного рынка, где на каждого жителя в год приходится порядка 50-55 литров минеральной и питьевой воды, что соответствует средним показателям для развитых стран Восточной Европы, таких как Чехия, Венгрия и другие. Для сравнения также отметим, что, например, в странах Западной Европы на одного человека ежегодно приходится в среднем около 100 литров минеральной и питьевой воды, а в таких странах, как Италия, Франция, Бельгия, Испания и Германия, среднедушевое потребление воды уже несколько лет превышает 100 литров на человека в год.

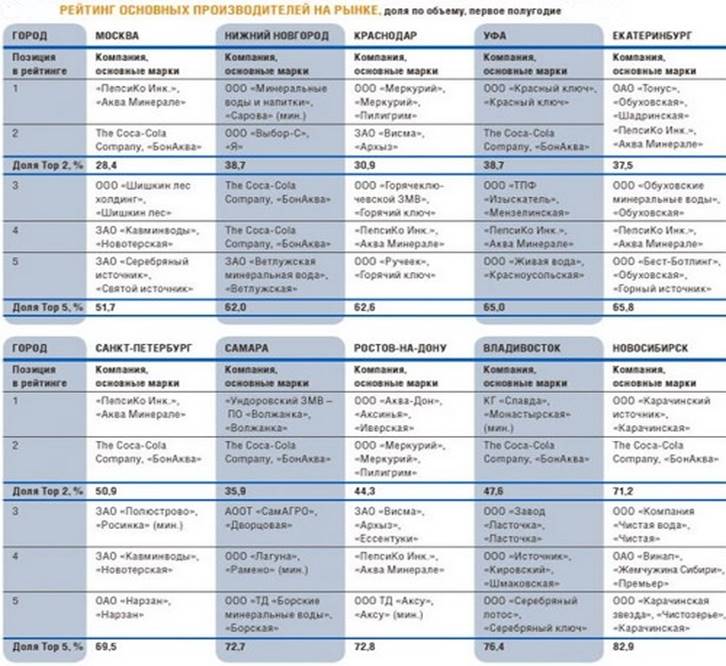

На рынке 10 крупнейших городов (Владивостоке, Екатеринбурге, Краснодаре, Москве, Нижнем Новгороде, Новосибирске, Ростове-на-Дону, Самаре, Санкт-Петербурге, Уфе) более половины продаж рассматриваемой категории приходится на питьевую воду - очищенную и артезианскую.

В целом на рынке 10 исследуемых городов лидируют компании «ПепсиКо», The Соса-Соla Company, «Шишкин лес», «Кавминводы» и «Висма», на которые приходится примерно половина совокупного рынка. Тем не менее список лидирующих компаний сильно отличается от города к городу

В целом на рынке 10 исследуемых городов лидируют компании «ПепсиКо», The Соса-Соla Company, «Шишкин лес», «Кавминводы» и «Висма», на которые приходится примерно половина совокупного рынка. Тем не менее список лидирующих компаний сильно отличается от города к городу

Для рынков Москвы, Нижнего Новгорода и Краснодара характерен довольно высокий уровень конкуренции: в этих городах на первую пятерку приходится менее 65% от всего рынка.

Крупнейшие иностранные компании «ПепсиКо» и The Coca-Cola Company занимают два первых места в рейтинге лишь в Москве и Санкт-Петербурге. Если в Санкт-Петербурге компания «ПепсиКо» продолжает удерживать первое место на рынке, то в Москве к началу 2009 года она потеряла лидерство и сравнялась по объемам продаж со своим основным конкурентом. Лишь в 6 городах из 10 компания The Coca-Cola Company входит в пятерку лидеров, а «ПепсиКо» - в семи. Причем во всех городах, кроме Москвы и Санкт-Петербурга, эти компании не занимают первого места в рейтинге. В Нижнем Новгороде, Краснодаре и Ростове-на-Дону региональным компаниям принадлежат оба первых места.

Основные факторы, влияющие на спрос: цена, доходы потребителей, реклама, сезонность.

1) Сезонность

Для рынка минеральной и питьевой воды характерна сезонность. Это один из наиболее существенных факторов и спрос должен увеличиваться с наступлением жары, так как это означает увеличение потребления воды. Пик продаж наступает летом. В России в 2009 году пятая часть продукции была реализована в июле-августе, тогда как на зимние месяцы - январь-февраль - пришлось всего около 13% продаж . Несколько сильнее сезонность выражена в сегменте питьевой воды, хотя в некоторых городах, например в Екатеринбурге, Новосибирске, Краснодаре, это явление более заметно в сегменте воды минеральной.

2) Цена

При изменении цены кривая спроса не изменит свое положение – будет меняться лишь объем спроса. При повышении цены объем спроса уменьшается, а при снижении цены – увеличивается.

Существует тенденция увеличения продаж в самом маленьком премиальном сегменте – 2,2% в первом полугодии 2010 года против 1,1% в первом полугодии 2009 года, которое происходит в том числе и благодаря появлению на российском рынке новых марок. Около 80% от продаж всего премиального сегмента приходится на Москву, поэтому его удельный вес в структуре продаж столицы значительно больше, чем в среднем по исследуемым городам, в которых, наоборот, повышена доля более дешевых сегментов. Доля сегмента выше среднего заметно сократилась ко второму полугодию 2009 года.

Существует тенденция увеличения продаж в самом маленьком премиальном сегменте – 2,2% в первом полугодии 2010 года против 1,1% в первом полугодии 2009 года, которое происходит в том числе и благодаря появлению на российском рынке новых марок. Около 80% от продаж всего премиального сегмента приходится на Москву, поэтому его удельный вес в структуре продаж столицы значительно больше, чем в среднем по исследуемым городам, в которых, наоборот, повышена доля более дешевых сегментов. Доля сегмента выше среднего заметно сократилась ко второму полугодию 2009 года.

3) Реклама

Реклама: при ее успешном внедрении кривая Qd сместится вправо Qd’, при этом цена увеличится больше чем объем спроса; при неуспешном внедрении изменений не произойдет.

![]()

![]()

P

P

Qd`

Qd

Воздействие рекламы на рынке минеральной воды просматривается очень четко , т.к. именно наиболее разрекламированные виды «минералки» покупают чаще всего. Ярким доказательством этому аргументу служит рейтинг основных производителей на рынке, который представлен выше. Компании «ПепсиКо» и The Coca-Cola Company лидируют , при этом их продукция подвергается очень сильной рекламной раскрутке

4) ![]() Доход потребителей: при увеличении дохода кривая спроса смещается вправо Qd’, при уменьшении влево Qd”. Смещение небольшое, так как стоимость услуги невысока.

Доход потребителей: при увеличении дохода кривая спроса смещается вправо Qd’, при уменьшении влево Qd”. Смещение небольшое, так как стоимость услуги невысока.

P

P

Qd’

Qd’

Qd

Qd”

3.Выводы о перспективах рынка

В заключение можно сказать, что российский рынок минеральной и питьевой воды все еще находится в процессе формирования. Хотя уже наметились явные лидеры в этой области, которые судя по всему сдавать своих позиций на рынке не собираются. В ближайшем будущем следует ожидать не только сохранения высоких темпов роста объема продаж, но также и структурных изменений рынка. Вероятнее всего, они будут связаны с развитием отдельных подсегментов: например, с увеличением доли премиальной продукции, а также с ростом популярности воды в оригинальной упаковке. В регионах же возможно перераспределение рыночных долей между компаниями-производителями, т.к. компании лидеры «ПепсиКо» и The Coca-Cola Companyв столичном регионе, начнут уделять большее внимание рынку других городов.