Мировая экономическая мысль о функциях денег

СОДЕРЖАНИЕ: Понятие денег, их сущность, виды и роль в экономике; эволюция денег и денежные теории. Характеристика функций денег как средства обращения, как меры стоимости и средства накопления. Формы и методы стабилизации денежного обращения в условиях инфляции.Министерство образования

Уральского государственного экономического университета

Колледж УрГЭУ

КУРСОВАЯ РАБОТА

по дисциплине «Финансы, денежное обращение и кредит»

Мировая экономическая мысль о функциях денег

Исполнитель: Шельгорина К.И.,

Руководитель: Заборовская А.Е.,

к.э.н., доцент

Екатеринбург

2010

Содержание

Введение

1. Понятие денег, их сущность и роль в экономике

1.1 Понятие, сущность и виды денег

1.2 Эволюция денег и денежные теории

1.3 Роль денег в экономике

2. Характеристика различных функций денег

2.1 Деньги, как средство обращения

2.2 Деньги, как мера стоимости

2.3 Деньги, как средство накопления

3. Современное денежное обращение Российской Федерации

3.1 Сущность и понятие денежного обращения

3.2 Состояние денежного обращения на данном этаперазвития экономики. Формы и методы стабилизации денежного обращения в условиях инфляции

3.3 Проблемы денежного обращения на современном этапе

Заключение

Список литературы

Введение

Целью данной работы является изучение функций, видов, роли денег в экономике и состояние экономики на современном этапе денежного обращения в Российской Федерации.

Деньги являются частью нашей повседневной жизни и нельзя найти даже самой примитивной цивилизации, где бы они не использовались. Они стимулируют любой экономический и социальный процесс, но обесценивание денег порождает несправедливость и беспорядки. Деньги свидетельствуют об изобретательности человека.

Вся структура современной экономики предопределена существованием денег. Они появились благодаря торговле, а поскольку торговля - одно из самых древних занятий человечества, то в старину уходят корни и денежной системы, хотя устройство её (как и вид самих денег) многократно меняется на протяжении истёкших тысячелетий.

Общая причина возникновения денег - общественное разделение труда. Товарное производство возможно без денег, но деньги не могут существовать без товарного производства.

Деньги играют исключительно важную роль в рыночной экономике. Рынок невозможен без денег, денежного обращения.

С учетом функций денег, основной вопрос государственного регулирования экономики в области денежной политики сводится к поддержанию необходимого объема денег в обращении, позволяющего удерживать равновесие на денежном рынке.

Многочисленные сделки купли-продажи образуют непрерывный процесс товарного обращения в обществе. В качестве средства обращения деньги позволяют заменить натуральный оборот (товар-товар) на более универсальную схему (товар-деньги-товар). Употребление денег как универсального средства обращения позволяет эффективно осуществлять товарообменные операции как с точки зрения экономии времени, так и расширения возможностей и свободы товарообмена.

Денежный оборот страны, отражая движение денег, представляет собой сумму всех платежей, совершенных предприятиями, организациями и населением в наличной и безналичной формах за определенный период времени. В настоящее время в России экономическая ситуация и обстановка в денежном секторе является достаточной сложной: Правительство, Министерство финансов и Банк России вынуждены действовать в условиях недостаточности денежной массы, недооценки финансовых активов и активного платежного баланса.

Тема данной работы выбрана не случайно, т.к. именно от того, как Россия будет строить свою денежно-кредитную политику, насыщать экономику деньгами, возвращая им роль всеобщего средства обращения, платежа и накопления, изживать иностранную валюту из внутреннего национального оборота, будет зависеть ее будущее. Стабилизировать денежное обращение невозможно, если не накоплено достаточных знаний о особенностях денежного обращения.

1. Понятие денег, их сущность и роль в экономике

1.1 Понятие, сущность и виды денег

Деньги – всеобщий эквивалент, выполняющий функции меры стоимости, средства обращения, средства платежа, средства накопления и сбережения.

«Деньги есть временное вместилище покупательной силы»;

«Деньги – это не то, что уже существует в природе, а то, чему мы придаем численную величину с помощью обусловленной процедуры»;

Деньги – всеобщий эквивалент, выполняющий функции меры стоимости, средства обращения, средства платежа, средства накопления и сбережения»;

«Деньги – это общественный институт, который увеличивает богатство, снижая издержки обмена, и способствует большей специализации в соответствии с имеющимися у людей сравнительными преимуществами».

Адам Смит говорил: Что мы используем деьги, освобождаясь от них. [1.15 C.]

Сущность денег в том, что они обладают свойством всеобщей, непосредственной обмениваемости; представляют собой кристаллизацию меновой стоимости; являются воплощением всеобщего рабочего времени.

Сущность денег характеризуется их участием в:

- осуществлении различных видов общественных отношений;

- распределении валового национального продукта (ВНП), в приобретении недвижимости, земли. Здесь проявление сущности неодинаково, так как различные возможности денег объясняются разными социально-экономическими условиями;

- определении цен, выражающих стоимость товаров. Изготовление товаров (оказание услуг) осуществляется людьми с помощью орудий труда, с использованием предметов труда. Произведенные товары обладают стоимостью, которая определяется совокупным объемом перенесенной стоимости орудий и предметов труда, и вновь созданной живым трудом стоимости.

Однако величина стоимости определенного товара, изготовленного отдельным товаропроизводителем, выражается ценой, зависящей не столько от индивидуальных затрат отдельного товаропроизводителя, сколько от существующего в обществе уровня затрат на изготовление тех или иных товаров. Поэтому при реализации товара его владелец может претендовать лишь на цену, обусловленную общественно необходимым уровнем затрат на изготовление определенного товара.

Это означает, что цена, определяемая в соответствии с общественно необходимым уровнем затрат на изготовление отдельных товаров, позволяет товаровладельцам претендовать на получение других товаров в сумме, равной стоимости произведенных товаров. Этому способствует соблюдение требования эквивалентности, выполняемое с помощью денег. Последние также создают возможность регулирования оценки отдельных товаров и приобретения (покупки) лишь определенной части общественного продукта. Деньги являются всеобщим товарным эквивалентом.

Кроме того, сущность денег характеризуется тем, что они:

- служат средством всеобщей обмениваемости на товары, недвижимость, произведения искусства, драгоценности и др. Эта особенность денег становится заметной при сравнении с непосредственным обменом товаров (бартером). Дело в том, что отдельные товары также способны обмениваться на другие на условиях бартера. Однако, как уже отмечалось, подобные возможности обмена ограничены рамками взаимной потребности и соблюдением требования эквивалентности таких операций. Только деньгам присуще свойство всеобщей непосредственной обмениваемости на товары и другие ценности.

В различных социально-экономических условиях проявление данного свойства денег меняется. Если при административно-командной модели экономики возможности непосредственной обмениваемости денег на товары были ограничены, то при переходе к рыночной экономике такие возможности существенно расширились, значение денег в обменных операциях повысило. Изменения были обусловлены различиями товарно-денежных отношений и сфер их применения;

- улучшают условия сохранения стоимости. При сохранении стоимости в деньгах, а не в товарах уменьшаются издержки хранения и предотвращается порча. Поэтому предпочтительнее сохранять стоимость в деньгах.

При характеристике денег нередко обращается внимание на их товарное происхождение и, соответственно, товарную природу. Товарное происхождение денег вряд ли может вызвать сомнение. Однако постепенно, в том числе в связи с переходом от применения полноценных денег к использованию денежных знаков, не обладающих собственной стоимостью, а также в связи с развитием безналичных расчетов, деньги утрачивали такую присущую товарам особенность, как наличие у них стоимости и потребительской стоимости.

В современных условиях денежные знаки и деньги безналичного оборота не обладают собственной стоимостью, но сохраняется возможность применения их в качестве меновой стоимости. Это свидетельствует о том, что деньги все больше отличаются от товара и превратились в самостоятельную экономическую категорию, с сохранением некоторых свойств, придающих им сходство с товаром.

Перейдем к видам денег.

Заместители действительных денег (знаки стоимости) — деньги, номинальная стоимость которых выше реальной, т.е. затраченного на их производство общественного труда. К ним относятся:

- металлические знаки стоимости — стершаяся золотая монета, билонная монета, т.е. мелкая монета, изготовленная из дешевых металлов, например меди, алюминия;

- бумажные знаки стоимости, сделанные, как правило, из бумаги. Различают бумажные деньги и кредитные деньги.

Бумажные деньги — представители действительных денег.

Объективная возможность обращения этих денег обусловлена особенностями функции денег как средства обращения, когда деньги являлись мимолетным посредником товаров.

Впервые бумажные деньги (ассигнации) появились в России в 1769 г. По сравнению с золотыми такие деньги создавали товаровладельцам определенные преимущества (легче хранить, удобны при расчетах за мелкие партии).

Бумажные деньги выполняют лишь две функции: средство обращения и средство платежа.

Кредитные деньги - возникновение кредитных денег связано с развитием товарного производства, когда купля-продажа осуществляется с рассрочкой платежа (в кредит). Их появление связано с функцией денег как средства платежа, где деньги выступают обязательством, которое должно быть погашено через заранее установленный срок действительными деньгами.

Изначально экономическое значение этих денег — сделать денежный оборот эластичным, способным отражать потребности товарооборота в наличных деньгах; экономить действительные деньги; способствовать развитию безналичного оборота.

В условиях господства капитала кредитные деньги выражают не взаимосвязь между товарами на рынке, как было раньше (Т—Д— Т), а отношение денежного капитала (Д—Т—Д), поэтому денежный капитал выступает в форме кредитных денег.

Вексель — письменное безусловное обязательство должника уплатить определенную сумму в заранее оговоренный срок и установленном месте. Различают простой вексель, выданный должником, и переводный (тратту), выписанный кредитором и направленный должнику для подписи с возвратом кредитору. Переводный вексель (тратта) получает возможность обращаться благодаря передаточной надписи (индоссаменту) на обороте документа. По мере увеличения передаточных надписей циркулярная сила векселя возрастает, поскольку каждый индоссант несет солидарную ответственность по векселю.

В настоящее время в обращении находятся и казначейские векселя, выпускаемые государством для покрытия дефицита бюджета и кассового разрыва, дружеские векселя, выписанные одним лицом на другое с целью учета их в банке, бронзовые векселя, не имеющие товарного покрытия.

Вексель характеризуется следующими особенностями: абстрактностью, т.е. отсутствием на документе информации о виде сделки; бесспорностью, означающей обязательную оплату векселя; обращаемостью, т.е. передачей векселя как платежного средства другим кредиторам, что создает возможность взаимного зачета вексельных обязательств. Платежная гарантия еще более возрастает при акцепте (согласии) векселя банком (акцептованный вексель).

Вексель имеет определенные границы обращения: функционирует между лицами, хорошо информированными о платежеспособности друг друга и осуществляющими торгово-экономические отношения; обслуживает преимущественно оптовую торговлю; погашается между участниками вексельного обращения наличными деньгами.

В России в разных сферах действуют коммерческий, банковский, казначейский векселя и др. его виды.

Коммерческий вексель выдается под залог товара. Банковский вексель (впервые предложенный своим клиентам Инкомбанком в начале 1992 г.) выдается банком-эмитентом при наличии определенной суммы клиента на депозите. В отличие от коммерческого банковский вексель в своем российском варианте имеет депозитную форму. Это по существу простой вексель, так как выписывается клиентом банка своему поставщику в оплату за товары, но может быть индоссирован третьему лицу. Банковский вексель дает предприятию новое платежное средство, гарантированное банком. Кроме получения дохода по депозиту, на основе которого выдается банком вексель, предприятие получает возможность расчета со своими партнерами, особенно это актуально при задержках в прохождении платежных документов через Расчетно-кассовый центр Банка России. Каждый банк, их выпускающий, имеет свои особенности, прежде всего это предоставление банком преимуществ своим клиентам-векселедержателям.

Банкнота — кредитные деньги, выпускаемые центральным (эмиссионным) банком страны.

Впервые банкноты были выпущены в конце XVII в. на основе переучета частных коммерческих векселей. Первоначально банкнота имела двойное обеспечение:

- коммерческую гарантию, поскольку выпускалась на базе коммерческих векселей, связанных с товарооборотом;

- золотую гарантию, обеспечившую ее обмен на золото.

Такие банкноты назывались классическими, имели высокую устойчивость и надежность. Центральный банк располагал золотым запасом для обмена, что исключало обесценение банкноты.

В отличие от векселя банкнота представляет собой бессрочное долговое обязательство и обеспечивается общественной гарантией центрального банка, который в большинстве стран стал государственным.

Современная банкнота потеряла по существу обе гарантии:

- не все векселя, переучитываемые центральными банком, обеспечены товарами;

- отсутствует обмен банкнот на золото.

Ныне банкнота поступает в обращение путем банковского кредитования государства, банковского кредитования хозяйства через коммерческие банки, обмена иностранной валюты на банкноты данной страны.

В настоящее время центральные банки стран выпускают банкноты строго определенного достоинства. По существу они являются национальными деньгами на всей территории государства. Материальное обеспечение в виде товаров или золота отсутствует. Для изготовления банкнот используется особая бумага и применяются Меры, затрудняющие их подделку.

В Российской Федерации эмитентом банкнот является Центральный Банк России (Банк России), осуществляющий свою деятельность в соответствии с Федеральным законом о Центральном Банке РФ от 26 апреля 1995 г. Обращаются банкноты достоинством 100, 200, 500, 1000, 5000, 10000, 50000 и 100000 рублей. На новых купюрах достоинством 50000 и 100000 рублей указано Билет Банка России.

Чек — денежный документ установленной формы, содержащий безусловный приказ владельца счета в кредитом учреждении о выплате держателю чека указанной суммы. Чековому обращению предшествует договор между клиентом кредитного учреждения и этим учреждением об открытии на сумму внесенных средств или предоставленного 1федита счета. Клиент на эту сумму выставляет чеки, а кредитное учреждение их оплачивает. В чековом обращении участвуют: чекодатель (владелец счета), чекополучатель (кредитор чекодателя) и плательщик по чеку (кредитное учреждение).

Впервые чеки появились в обращении в XVI — XVII вв. В Великобритании и Голландии одновременно. С развитием кредитной системы они получили широкое распространение. Различают три основных вида чеков: именной — на определенное лицо без права передачи; предъявительский — без указания получателя; ордерный — на определенное лицо, но с правом передачи посредством индоссамента на обороте документа.

Во внутреннем обороте чеки используются для получения наличных денег в кредитном учреждении, как средства платежа и обращения, а также в качестве инструмента безналичных расчетов, осуществляемых посредством перечислений по счетам в кредитных учреждениях и зачета взаимных требований. Самым простым взаимным зачетом являются расчеты между клиентами одного банка, при расчетах между разными банками чеки учитываются расчетной палатой. В международных расчетах также используются банковские чеки для осуществления коммерческих платежей, но в основном при платежах неторгового характера.

Электронные деньги

Быстрое расширение чекового обращения после Второй мировой войны потребовало изменения форм платежей. Научно-технический прогресс и развитие электронно-вычислительной техники обеспечили создание в передовых зарубежных странах автоматизированных электронных установок для обработки чеков и ведения текущих счетов.

Электронные устройства и система связи для осуществления кредитных и платежных операций (зачисление и списание средств, переводы со счета на счет, начисление процентов, контроль за состоянием счетов) посредством передачи электронных сигналов без участия бумажных носителей способствовали возникновению электронных денег. С их помощью происходит подавляющая часть межбанковских операций. [2.45 C.]

Кредитные карточки

Внедрение ЭВМ в кредитных учреждениях создало условия для замены чеков кредитными карточками. Это по существу не деньги, а средство получения краткосрочной ссуды в кредитном учреждении. Выпускаются они кредитными учреждениями на базе счета клиента в форме пластиковой карточки с нанесенной на ней встроенной микросхемой. За рубежом кредитные карточки применяются в розничной торговле и сфере услуг. Наиболее распространены банковские карточки, торговые карточки, карточки для приобретения бензина, карточки для оплаты развлекательных мероприятий.

В России также появляются кредитные карточки. Кредобанк, Инкомбанк и другие начали выпускать карточки для своих клиентов, но для этого требуются значительные вклады в иностранной валюте.

Сущность денег в том, что они обладают свойством всеобщей, непосредственной обмениваемости; представляют собой кристаллизацию меновой стоимости; являются воплощением всеобщего рабочего времени.

Деньги являются неотъемлемым составным элементом, товарного производства и развиваются вместе с ним. Эволюция денег, их история являются составной частью эволюции и истории товарного производства, или рыночной экономики.

Деньги существуют и действуют там, где хозяйственная жизнь осуществляется посредством движения товаров.

Экономическое понятие «товар» подразумевает любой продукт, участие которого в хозяйственной жизни совершается посредством купли-продажи. В условиях господства натурального хозяйства, когда продукты производились в основном для собственного потребления, они еще не являлись товарами. Развитие разделения труда, которое сопровождалось возникновением регулярного обмена продуктами труда, привело к становлению товарного хозяйства, при котором продукты стали производиться специально для продажи и таким образом становились товарами.

Для того чтобы какой-либо продукт стал товаром, он должен отвечать следующим условиям:

- он должен производиться не для собственного потребления, а для продажи;

- он должен удовлетворять определенным потребностям, т.е. обладать полезностью; причем товар должен быть полезным для его покупателя, что находит свое подтверждение в факте купли-продажи;

- он должен обладать стоимостью. Стоимость товара — это некие затраты, связанные с ним, причем не индивидуальные затраты производителя (себестоимость), а затраты, признанные обществом, что также должно быть подтверждено посредством купли-продажи.

Только совокупность всех этих трех условий делает продукт товаром. Отсутствие любого из них означает, что данный продукт товаром не является. Например, когда какой-либо продукт производится для личного потребления или его невозможно купить или продать — тогда этот продукт товаром не является.

Общая тенденция экономического прогресса общества сопряжена с последовательным превращением на протяжении определенных исторических периодов всех продуктов в товары, обращающихся на соответствующих рынках.

С точки зрения полезности невозможно найти единую меру, с помощью которой можно было бы сравнить различные товары. Например, сигареты для курильщика обладают определенной ценностью, тогда как для некурящего человека они абсолютно бесполезны. Или другой пример: два человека могут по-разному оценить полезность того или иного товара. Так, для фотомодели одежда имеет первостепенное значение, большую ценность, чем калорийные продукты питания, а для спортсмена — наоборот.

Стоимость товаров делает их соизмеримыми и предопределяет их способность обмениваться друг на друга. С позиции стоимости можно сравнить одежду, продукты питания, сигареты и все другие товары. На рынке происходит обмен, совершаются сделки купли-продажи товаров. В обмене участвуют с одной стороны продавцы — владельцы товаров, а с другой стороны покупатели, готовые приобрести эти товары. Товары обмениваются друг на друга в определенных пропорциях. Мерой стоимости одного товара становится какое-то количество другого товара. Этот товар постепенно превращается в деньги.

Тот факт, что покупатель как представитель общества купил какой-либо товар, означает, что общество в его лице одобрило производственную деятельность личности, являющейся товаровладельцем и продавцом данного товара. До момента продажи товары являлись продуктами частной хозяйственной деятельности, целесообразность которой оставалась под вопросом. Пройдя сделку купли-продажи, товар становится составной частью общественного богатства.

Появление товаров и развитие товарного обращения повлекло за собой появление и развитие денег. Движущей силой развития денег служит прогресс товарных отношений. Каждая новая ступень развития денег порождается потребностями соответствующей ступени зрелости товарных отношений. В современных условиях товаром являются не только продукты материального производства и услуги, но и факторы производства, а также сами предприятия как хозяйственные ячейки. Новым условиям соответствует развитие новых форм денег.

С экономической точки зрения деньги можно определить как средство выражения стоимости товаров, меру стоимости, всеобщий эквивалент множества стоимостей товаров. Используя деньги в качестве всеобщего эквивалента, мы можем измерить стоимости всех товаров, присутствующих на рынке, и сравнить их между собой.

1.2 Эволюция денег и денежные теории

Основные этапы истории развития денежного обращения.

Происхождение денег неразрывно связано с появлением и развитием общественного разделения труда. Их зарождение датируют временем 7-8 тыс. лет до н.э., когда у первобытных племен появились первые излишки продуктов, которые можно было предложить к обмену на другие необходимые им товары.

В истории денег принято выделять четыре этапа:

1) на первом этапе функцию денег выполняли обычные товары

2) второй этап был эрой металлических денег, в ходе которой произошло постепенное закрепление за золотом роли всеобщего универсального эквивалента стоимости

3) третий этап – эра бумажных, так называемых, декретных денег

4) четвертый текущий этап, начавшийся с отказа от золотого обеспечения декретных денег, – эра идеальных денег.[3.12 C.]

Товарные деньги

На первом этапе роль денег отводилась обычным товарам, которые общество стихийно признавало в качестве эталона обращения. Их общепризнанная потребительная стоимость давала им возможность выполнять функции единой меры стоимости и средства обмена. Роль денег доставалась тому товару, который был в относительном изобилии, обладал длительной сохранностью и на который существовал устойчивый спрос. В различных странах в разные времена деньгами служили домашний скот, соль, зерно, оливковое масло, хлопковые ткани, мех, медные браслеты, лошади и даже сушеная рыба. К примеру, в XV веке в Исландии действовал следующий прейскурант:

- за подкову – 1 сушеную рыбу

- за пару женских башмаков – 3 рыбины

- за бочонок вина – 100 рыбин

- за бочонок сливочного масла – 120 рыбин.

Закрепление за конкретным товаром роли денег производилось посредством стихийного и неформального общественного соглашения, поэтому в том, что первые деньги были носителями обычной потребительной стоимости, заключался глубокий смысл. Такой денежной единице не требовалось гарантийное покрытие или юридическая поддержка, она сама являлась носителем обеспечения заключенного в ней эквивалента стоимости. Для продавца было существенно, что деньги обладали реальной потребительной стоимостью, поскольку при любых затруднениях в проведении обменных операций их можно было использовать для личного потребления.

Основным содержанием первого этапа эволюции денег стало стихийно выявленное, общее для всех обмениваемых товаров измеряемое свойство – наличие у них потребительной стоимости. Это позволило существенно упростить и ускорить обмен, выделив товары, обладающие общепризнанной потребительной стоимостью, и использовав их затем в качестве посредников при обмене.

Стоимость – присущая товарам способность количественного соотнесения при эквивалентном обмене, которая проявляется исключительно в процессах обмена, когда товары сравниваются между собой.

Открытие возможности наделять определенные сущности (в тот период – товары) функциями носителя универсальной меры потребительной стоимости и средства платежа стало вторым важнейшим итогом первого этапа. С этого момента последующая эволюция денег свелась к эволюции формы носителя указанных выше функций.

Эра металлических денег

С развитием ремесел, в частности плавки металлов, роль посредников в обмене перешла от товаров к металлическим слиткам. Первоначально в этом качестве использовались медь, бронза, железо. Новые обменные эквиваленты постепенно стабилизировались в стоимостном наполнении, расширили сферу применения и в итоге получили всеобщее признание, превратившись в подлинные деньги в современном их понимании.

Со временем роль всеобщего эквивалента стоимости закрепилась за драгоценными металлами. В эпоху металлических денег государство стало законодательно регулировать денежное обращение и определять весовое количество металла в денежной единице, например, английский фунт стерлингов действительно представлял собой фунт серебра.

К основному содержанию второго этапа можно отнести следующие изменения:

1) В общественном договоре о деньгах появилась формальная юридическая составляющая, содержание и исполнение которой определяло и гарантировало государство.

2) Постепенно функции носителя универсальной меры стоимости перешли от товаров к металлическим слиткам, которые поначалу имели реальную потребительную стоимость, и в последующем к золоту – материальной сущности, обладающей ничтожной реальной потребительной стоимостью. Введение золотых денег означало воистину революционный отказ от обеспечения денег заключенной непосредственно в них потребительной стоимостью, к чему привел ряд параллельно протекавших в общественном сознании процессов:

- понятие стоимость было отделено от конкретной потребительной стоимости и абстрагировалось в категорию идеальная стоимость

- общественное сознание превратило золото в носитель умозрительной идеальной стоимости

- негласное общественное соглашение признало привнесенную в золото идеальную стоимость в качестве единой меры потребительной стоимости, что стало первым и самым существенным шагом на пути постепенного превращения денег в абсолютно идеальную сущность.

3) Появление денег из драгоценных металлов позволило реализовать с их помощью важнейшую функцию длительного накопления.

4) Установилась классическая формула товарного обмена – «товар-деньги-товар».

5) Став общепризнанной мерой стоимости в масштабе планеты, золото позволило осуществить первый и основной шаг на пути к глобализации денежного обращения.

Эра декретных денег

Третий этап эволюции денег начался с появления их бумажных носителей.

Первые факты использования бумажных денег приписывают древним китайским купцам: постепенно в качестве дополнительных средств обмена стали выступать расписки о принятии товара на хранение, об уплате налогов или выдаче кредита. Это расширяло торговые возможности, но вместе с тем нередко возникали трудности с разменом бумажных дубликатов на металлические монеты. Участившееся использование бумажных суррогатов и удобство проведения расчетов с их участием привели к появлению бумажных денег, которые изначально являлись юридически устанавливаемыми бумажными символами металлических денег.

Бумажные деньги, эмитируемые государством, называют декретными. Декретные деньги – бумажные знаки, вводимые в качестве денег декретом уполномоченных органов власти, обычно постановлением правительства, предписывающим их обязательный прием в качестве платы за товары и услуги на всей территории страны. Государство выступало гарантом их обмена на твердую валюту – монеты из драгоценных металлов.

В России эмиссия бумажных денег – ассигнаций – впервые началась в 1769г.

Стоимостное содержание номинальной единицы декретных денег не может быть произвольным, скорее является производным, поскольку свою стоимость бумажные деньги приобретают и подтверждают в процессе обращения, обслуживая товарный обмен. Их стоимостное содержание констатирует реальную ситуацию, а не определяет ее, и зависит от возможностей экономики, финансовой политики эмитента и места, которое денежная единица заняла во внутренних и внешних операциях обмена.

Введение бумажных денег стало следующим шагом на пути эволюции денег в абсолютно идеальную сущность. С их введением носителем единой меры потребительной стоимости стала уже не наделяемая этим качеством материальная сущность - золото, а обозначающий ее знак – символ на бумажном носителе. Появление безналичных денег ознаменовало дополнительный маленький шаг в этом направлении – отказ от материального носителя знака идеальной стоимости.

Основная задача эмитента бумажных денег, учитывая легкость эмиссии, заключалась в обеспечении доверия к новым ”более идеальным” деньгам. Их введение сопровождалось предоставлением законодательно закрепленной возможности обмена на серебро или золото по заранее фиксированному курсу. Вопрос о золотом обеспечении выпускавшихся бумажных денег всегда стоял очень остро, и любое нарушение возможности золотого обеспечения подрывало доверие к ним.

То, что задачу обеспечения идеальных денег продолжило выполнять золото, осталось единственной материальной составляющей в идеальной сущности денег.[4.34C]

Эра абсолютно идеальных денег

На третьем этапе эволюции деньги стали делиться на «плохие» и «хорошие». Роль «плохих» денег отводилась банкнотам, заменившим в обращении золото. По закону Томаса Грехэма плохие деньги в обороте вытесняют хорошие. Закон гласит: из обращения исчезают более устойчивые деньги, стоимость которых по отношению к плохим повышается или имеет потенциал к повышению. Они просто припрятываются дома или в банковских сейфах.

В результате в восприятии субъектов экономики за бумажными деньгами закрепилась роль средства обращения, а за золотом – средства накопления. Это существенно ограничивало финансовую ресурсную базу банков, мешая использованию накоплений субъектов экономики, принимаемых на депозитное хранение: требовались дополнительные затраты усилий, времени и ресурсов на конвертацию денег из одной формы в другую, также необходимо было принимать на себя часть конвертационных рисков, деля их с государством. Поскольку задача золотого обеспечения бумажных денег лежала в итоге на государстве, именно оно выступало конечным консолидированным держателем конвертационных рисков. Однако возможность невыполнения им своих обязательств негативно влияла на устойчивость банков.

По мере роста объема эмитированных денег и накоплений выполнение государством своих обязательств становилось проблематичным, что придавало значительную неустойчивость всей системе денежного обращения.

Чтобы декретные деньги приобрели статус “лучших” и стали единственно возможным средством не только обращения, но и накопления, необходимо было оторвать их от золотого обеспечения. Процесс был начат в ходе Великой депрессии – ограничение американским правительством свободного хождения золота, продолжился в ходе второй Мировой войны – аккумулирование основных мировых запасов золота в хранилищах США, и после нее – придание доллару США, опираясь на созданные в войну запасы золота и мощь американской экономики, статуса резервной валюты – единой меры стоимости и средства обеспечения основных мировых валют, и завершился объявлением 15 августа 1971г. об отказе в обмене долларов на золото.

Отказ от золотого обеспечения доллара ознаменовал завершение эволюции денег в абсолютно идеальную сущность – нематериальный эквивалент продуктов человеческого труда, воплощенный исключительно в общественном сознании. Все деньги мира превратились в чистые идеальные сущности, производные от базовой идеальной сущности – доллара США.

Общество подвели к принятию инверсии – теперь не золото гарантирует стоимостное содержание номинальной единицы декретных денег, а стоимость золота измеряется в декретных деньгах, не имеющих никакого гарантированного материального обеспечения. Фактором, гарантирующим обеспечение декретных денег, стало общественное соглашение, признающее их надежным эквивалентом потребительной стоимости, которое отражает экономические и пропагандистские возможности эмитента, его финансовую политику и военную мощь, способность вынудить другие элиты принять соглашение и заставить их следовать в фарватере своей политики.

В целом, проект был реализован блестяще и, безусловно, лежит в общем русле эволюции денег. Не обошлось, конечно, без грубости и выкручивания рук со стороны ведущей проект элиты, но подобные действия всегда сопровождают любой процесс радикальных перемен.

В истории денег начался четвертый этап – эволюция абсолютно идеальных денег, с которыми человеку еще придется учиться обращаться, и здесь его ждет немало подводных камней.

С одной стороны, отмененный золотой стандарт накладывал существенные ограничения на объемы эмиссии, ограничивая инфраструктурные возможности денежного обращения по обслуживанию растущей экономики. С другой стороны, он выступал в качестве серьезного естественного ограничителя манипуляций с объемами эмиссии идеальной стоимости. К сожалению, механизм, заменяющий этот ограничитель, до сих пор не выстроен ни юридический, ни процедурный, что делает глобальную денежную систему крайне уязвимой и подверженной манипуляциям.

С отменой золотого стандарта деньги лишились способности выполнять накопительную функцию. Психологически сложно воспринимать в качестве сокровища зависящую исключительно от всеобщей рефлексии, подверженную манипуляциям абсолютно идеальную сущность, даже с большим количеством нулей на конце.

В текущий момент, за неимением лучшего, функции носителя свойств сокровища вернули редким и уникальным артефактам, но, к сожалению, им присуща ограниченная ликвидность и сохранность. Способность же денег служить средством накопления свелась к оперативной функции – краткосрочной консолидации стоимости.

Наконец, именно идеальная сущность денег привела в итоге к текущему кризису.

Связь денег с производством замечена давно. Деньги являются важным элементом любой экономической системы, содействующих функционированию экономики. В зависимости, прежде всего, от оценки роли денег и денежной системы в развитии экономики существуют различные теории денег. Эти теории возникают, получают подтверждение и какое-то время господствуют. Однако, некоторые из них, напротив, не получают распространения, поскольку практика не подтверждает, а то и просто опровергает их.

Различают три основные теории денег – металлическую, номиналистическую и количественную.

Металлическая теория денег.

Данная теория возникла в Англии в период первоначального накопления капитала в XVI – XVII вв. одним из основателей металлической теории был У.Стаффорд (1554- 1612). Для металлической теории денег было характерно отожествлять богатства общества с драгоценными металлами, которыми приписывалось монопольное выполнение всех функций денег. Сторонники этой теории не видели необходимости и закономерности замены полноценных денег бумажными, поэтому позднее они выступали против бумажных денег, не разменных на металл.[5.23 C.]

Номиналистическая теория денег.

Первыми представителями этой теории были англичане Дж. Беркли (1685 – 1753) и Дж. Стюард (1712 – 1780). В основе их теории лежали два следующих положения. Во-первых, деньги создаются государством, и, во-вторых, стоимость денег определяется их номиналом. Основной ошибкой представителей номинализма является положение о том, что стоимость денег определяется государством. Тем самым они отрицают трудовую теорию стоимости и товарную природу денег.

Дальнейшее развитие этой теории приходится на конец XIX - XX вв. Наиболее известным представителем номинализма был немецкий экономист Г. Кнапп (1842 – 1926). По его мнению, деньги имеют покупательную способность, которую придает им государство. Г. Кнапп основывал свою теорию не на полноценных монетах, а на бумажных деньгах. При анализе денежной массы он учитывал лишь государственные казначейские билеты (бумажные деньги) и разменные монеты, исключая из нее кредитные деньги (векселя, банкноты, чеки).

Главная ошибка номиналистов состояла в том, что, оторвав бумажные деньги от золота и от стоимости товара, они наделяли их «стоимостью», «покупательной силой» путем акта государственного законодательства. Положения номиналистической теории были применены в экономической политике Германии, которая широко использовала эмиссию денег в годы первой мировой войны. Период гиперинфляции в Германии в 20–х годах окончательно опроверг концепцию номинализма в теории денег.

Количественная теория денег.

Основоположником количественной теории денег был французский экономист Ж. Боден (1530 – 1596). Дальнейшее развитие эта теория получила в трудах англичан Д. Юма (1711 – 1776) и Дж. Милля (1773 – 1836), а также француза Ш. Монтескье (1689 – 1755). Д. Юм, пытаясь установить причинную и пропорциональную связь между приливом благородных металлов из Америки и ростом цен в XVI – XVII вв., выдвинул тезис: «Стоимость денег определяется их количеством». Сторонники этой теории видели в деньгах только средство обращения. Они ошибочно утверждали, что в процессе обращения в результате столкновения денежной и товарной масс якобы устанавливаются цены, и определяется стоимость денег.

Основы современной количественной теории денег были заложены американским экономистом и математиком Ирвингом Фишером (1867 – 1947). И. Фишер отрицал трудовую стоимость и исходил из «покупательной силы денег». Он выделял шесть факторов, от которых зависит эта «покупательная сила денег»: 1) количество наличных денег в обращении; 2) скорость обращения денег; 3) средневзвешенный уровень цен; 4)количество товаров; 5) сумма банковских депозитов; 6) скорость депозитно-чекового обращения.

Современная количественная теория денег, изучая макроэкономические модели и общие соотношения между массой товаров и уровнем цен, утверждает, что в основе изменения уровня цен лежит главным образом динамика номинальной денежной массы. Она выдвигает соответствующие практические рекомендации по стабилизации экономики с помощью контроля над денежной массой.

Разновидностью количественной теории денег является монетаризм.

Монетаризм – экономическая теория, в соответствии с которой денежная масса, находящаяся в обращении, играет определяющую роль в стабилизации и развитии рыночной экономики. Основоположником монетаризма является создатель чикагской школы, лауреат Нобелевской премии 1976 г. М. Фридмен. Монетаризм возник в 50 – е годы. Монетаристский подход к управлению экономикой широко использовался в США, Великобритании, ФРГ и других странах в период преодоления стагфляции 70- х – начала 80- х годов, а также в начале 90- х годов при переходе к рыночной экономике в России.

1.3 Роль денег в экономике

Деньги занимают ключевое место в рыночной экономике и выполняют совокупную роль, как на макроэкономическом, так и на микроэкономическом уровнях.

Они выступают всеобщим условием общественного производства, инструментом экономических связей, орудием учета общественного труда в товарном хозяйстве. Деньги служат мерой стоимости всех произведенных товаров, являются средством обращения, поскольку вся продукция производится для дальнейшей реализации и последующей покупки средств производства или накопления капитала (то есть выполняют функцию накопления). Общественная роль денег в том, что они выступают в качестве связующего звена между товаропроизводителями. Деньги значительно упрощают обращение товаров и услуг между производителями и покупателями. Экономические процессы, происходящие в государстве с рыночной экономикой, неразрывно связаны с денежным обращением, которое образуется благодаря непрерывному движению денег в безналичной и наличной форме.

Деньги оказывают регулирующее воздействие на развитие экономики. С их помощью реализуется бюджетно-налоговая и денежно-кредитная политика государства. Можно выделить следующие моменты роли денег на общегосударственном уровне.

Во-первых, с помощью денег организуется доходная и расходная части государственного бюджета (происходит образование и перераспределение национального дохода), что позволяет осуществлять социально-экономические функции государства.

Во-вторых, в денежной форме происходит осуществление национальных проектов, исполнение бюджета, что способствует развитию различных отраслей хозяйства страны и, в демократическом государстве, способствует улучшению уровня жизни людей.

В-третьих, банковская система работает на основе денег, Центральный Банк страны реализует денежно-кредитную политику государства.

В-четвертых, деньги необходимы в международных расчетах, регулируют финансовые взаимоотношения в мировом масштабе, причем глобализация экономических связей повысила роль денег как всеобщего учетного, платежного и накопительного средства.

Надо отметить, что важное значение деньги имеют и на микроуровне. Они являются орудием коммерческих проектов, играют решающую роль в организации предпринимательства. С помощью денег приобретается рабочая сила и средства производства, что является элементами производительного капитала, следовательно, деньги, как денежный капитал, участвуют в производстве индивидуального капитала.

Таким образом, денежное обращение обеспечивает производственные, инвестиционные и торговые процессы и связанные с ними процессы накопления и вложения капитала.

Важным показателем роли денег на экономику является количество денег циркулирующих в экономической среде. Опыт использования денег в товарно-денежном кругообороте, показал, что денег в стране должно быть ровно столько, сколько нужно для нормального хода торговли и производства. Для экономической стабильности необходимо, чтобы денежная масса была неизменна. Например, избыточное количество денег ведет к их обесцениванию, что в свою очередь влечет за собой инфляцию.

Несомненно, что деньги постоянно переходят из рук в руки, количество оборотов в год денежной единицы называется скоростью обращения денег. Чем больше оборотов она совершает, тем меньше требуется денег для обращения. Если же количество денег неизменно, а скорость возрастает, то соответственно растет и национальный доход. Зависимость между количеством денег и национальным продуктом можно выразить через известное уравнение обмена, которое называется также законом Ирвинга Фишера (по имени ученого его сформулировавшего).

MV = PQ,

где, M – денежная масса (количество денег),

V – скорость обращения (количество оборотов денежной единицы в год),

P – средний уровень цен на товары и услуги,

Q – объем национального продукта (товаров и услуг, продаваемых в стране за год).

Эта формула доказывает, что количество денег в стране не может быть произвольным. Оно должно соответствовать объему сделок за год и достигнутой скорости обращения денег.

Уравнение Фишера позволяет сделать некоторые базовые выводы, на основе которых строится стабильное, экономически сильное общество.

Таким образом, деньги – это инструмент, отображающий экономические процессы в обществе, регулирующий развитие и отображающий состояние экономики.[6..248 C.]

2. Характеристика различных функций денег

2.1 Деньги, как средство обращения

Функция меры стоимости неотделима от функции средства обращения, они равнозначны по важности и возникли одновременно, так как без обмена невозможно определить стоимость, а без определения стоимости невозможен эквивалентный обмен.

Функцию средства обращения и платежа, деньги выполняют в качестве посредника в процессе обращения товаров. В принципе, эту функцию может выполнять любой материальный предмет, но он должен обладать существенным качеством – люди должны хотеть обменять его на вещи и наоборот. Посредничество денег помогло исключить прямой товарообмен – бартер. Обращение денег состоит в двух связанных между собой этапов трансформации стоимости. Сначала товар движется навстречу деньгам (Т - Д): товар продается за деньги и его стоимость из товарной превращается в денежную. На втором этапе деньги движутся навстречу товару (Д – Т), в результате денежная стоимость переходит в товарную, что позволяет возобновить процесс воспроизводства и обращения денег. Использование посредничества денег позволяет избежать неудобства бартерного обмена, не требуется встречное совпадение потребностей в материальных ценностях участниками обмена, не надо тратить время на поиски приемлемой бартерной сделки. Также реализация товара в деньгах освобождает продавцов от необходимости использования полученных денежных средств на месте продажи товаров. Разрыв товарной метаморфозы на два самостоятельных акта, который происходит благодаря деньгам, имеет положительное значение для развития обмена и экономики в целом. Появляется возможность сохранять и накапливать деньги, что позволяет расширять и развивать производство. Границы бартерного обмена разрываются, собственник товара может продать его не потому, что в настоящее время имеется требуемый ему товар, а потому что в нем существует потребность, а за полученные деньги он может свободно выбрать необходимый товар. Деньги как средство обращения увеличивают свободу выбора.

Деньги как средство обращения и платежа преодолевают индивидуальные, временные и пространственные границы непосредственного обмена и способствуют развитию товарного обмена, разделению труда, специализации и экономическому прогрессу в целом. Они существенно снижают транзакционные издержки, увеличивают свободу выбора.

Вследствие сезонности, специфики и неодинаковой продолжительности производства наблюдается разная скорость кругооборота индивидуальных капиталов. В результате возникает необходимость продажи товаров с отсрочкой платежа, т.е. в кредит. При поставке товаров в кредит движение ценностей и движение денег не совпадают по времени и поэтому деньги выполняют функцию платежа. При заключении сделок продажи в кредит деньги фигурируют виртуально – как счетные единицы, а при оплате кредита – как наличные деньги. При этом уменьшается потребность в наличном обороте денежных средств.

Деньги как платежное средство используется также для оплаты услуг, долгов, при выплате финансовых обязательств, заработной платы и т.п.[7.89 C.]

2.2 Деньги, как мера стоимости

Основной функцией денег является функция меры стоимости.

В принципе любые товары можно измерить между собой при помощи какого-либо назначенного измерителя. При примитивном обмене относительная ценность товара выражалась через вещь, на которую его можно было обменять. Но по мере расширения круга производимых товаров, только деньги смогли стать единым мерилом относительной ценности товара, они ускоряли обмен и были приемлемы для всех.

«Мера стоимости – это объективная, не зависящая от воли отдельного индивидуума функция денег, которая будет существовать до тех пор, пока не отменят деньги или не прекратится существование человеческой цивилизации».

Деньги измеряют стоимость товаров через цены, сравнивая тем самым товары с качественно различными потребительскими свойствами, что позволяет легко и рационально принимать решения при товарообмене. Деньги своеобразный измеритель цен.

«Использование денег в качестве общего знаменателя означает, что цену любого продукта достаточно выразить только в денежных единицах».

Эта функция настолько важна, что деньги чаще всего определяют именно как всеобщий стоимостной эквивалент. Сами же деньги цены не имеют, они обладают покупательной способностью, которая выражается в количестве товаров, которые можно на них купить. Стоимость товара, выраженная в деньгах, представляет его цену, но так как различные товары обладают неодинаковой стоимостью, для сравнения цен в ходе развития меновых отношений государства стали устанавливать фиксированные масштабы цен, т.е. определенное количество золота и серебра принятые за денежную единицу.

Таким образом, для реализации функции меры стоимости существует масштаб цен – то есть денежная единица, используемая для измерения и сравнения стоимости товаров и услуг.

В каждой стране установлен собственный масштаб цен. В России мерой стоимости является рубль, в США – доллар, во Франции - франк.

При ликвидации золотомонетного стандарта масштабом цен стала служить номинальная стоимость национальной денежной единицы, устанавливаемая государством. При введении плавающих курсов валют (в 1978 г. по Ямайскому валютному соглашению золотое содержание национальных денежных единиц и их монетные паритеты были отменены), мера стоимости стала одной из идеальных функций денег, т.е. для назначения цены товара необязательно иметь в наличии эквивалент.

Функцию меры стоимости деньги выполняют идеально. Все товары, поступившие в сферу обмена, ищут себе денежный эквивалент, который представлен готовностью покупателей купить соответствующие товары. При столкновении сторон (желающих продать и готовых купить), в результате определяется меновая стоимость товара и сумма денег, по которой товар оценивается на рынке и удовлетворяет обоих субъектов операции. К этому сводится экономическое содержание функции меры стоимости.

Деньги как мера стоимости широко используются как единица исчисления. С их помощью можно придать количественное выражение всем экономическим процессам и явлениям на микро и макроэкономических уровнях, на всех стадиях общественного производства, без чего невозможна организация и управление. Поэтому общественная роль денег как меры стоимости не сводится только к приданию всем товарам единообразной формы цены. С помощью счетных денег можно определить затраты на производство и доходы от реализации продукции, уровень прибыльности предприятия, а без этого нельзя выработать правильную предпринимательскую тактику и стратегию. На макроэкономическом уровне при помощи счетных денег определяются важные показатели развития экономики, объем валового национального продукта, национального дохода, инвестиций, финансовых и кредитных ресурсов, без чего невозможно регулирование экономической жизни общества.[8.54 C.]

2.3 Деньги, как средство накопления

Деньги как средство накопления и сбережения концентрируются в кредитной системе и обеспечивают владельцу прибыль. Накопление в форме тезаврации золота защищает денежные богатства от обесценения.

Выполнение деньгами функции средства накопления является важной предпосылкой развития кредитных отношений, с помощью которых становится возможным использование временно свободных средств, образующихся в различных звеньях хозяйства и у населения для предоставления их взаймы предприятиям и организациям других звеньев хозяйства и отдельным гражданам. Возникающие и систематически возобновляемые кредитные отношения способствуют целесообразному использованию ресурсов хозяйства, развитию производства и более полному удовлетворению потребностей населения. Накопление в форме тезаврации золота защищает денежные богатства от обесценения. Деньги обслуживают разнообразные платежные отношения, в т.ч. и трудовые. Именно эта функция денег обеспечила широкое развитие капиталистической кредитной системы.

Сопоставляя различные виды денежных накоплений, следует выделить накопление наличных денег у населения. Практически в отношении таких остатков отсутствуют какие-либо ограничения в их использовании для оплаты товаров и обязательств. Это наиболее мобильный и ликвидный вид денежных накоплений. Тем более, что наличные деньги служат законным платежным средством и обязательны к приему во все виды платежей.

Несколько меньшие мобильность и ликвидность присущи по различным причинам остаткам средств юридических и физических лиц на счетах в банках. В отношении использования таких средств могут возникнуть при определенных условиях некоторые ограничения. Так, при недостаточности средств на расчетном счете предприятия для удовлетворения всех претензий имеющиеся средства могут использоваться в соответствии с установленной очередностью удовлетворения претензий, а не только по распоряжению предприятия-владельца счета. Тем не менее нельзя упускать из виду, что остатки на счетах в банках в определенной мере представляют собой не только накопление денег, но и вложения средств, приносящие доход.

В связи с этим следует отметить, что деньги, вложенные в акции, облигации и другие ценные бумаги, представляют собой уже не столько накопление денег, сколько их вложения для получения дохода. разнообразные платежные отношения, в т.ч. и трудовые. Именно эта функция денег обеспечила широкое развитие капиталистической кредитной системы.[9.76 C]

3. Современное денежное обращение Российской Федерации

3.1 Сущность и понятие денежного обращения

В Федеральном законе «О Центральном банке Российской Федерации (Банке России)» установлены правовые основы функционирования денежной системы РФ, задачи, функции и полномочия Банка России в организации денежного обращения.

Денежное обращение – это движение денег во внутреннем экономическом обороте страны, в системе внешнеэкономических связей, в наличной и безналичной форме обслуживающее реализацию товаров и услуг, а также нетоварные платежи в хозяйстве. Сменяя форму стоимости (товар на деньги, деньги на товар), деньги находятся в постоянном движении между тремя субъектами: физическими лицами, хозяйствующими субъектами и органами государственной власти.

Общественное разделение труда и развитие товарного производства являются объективной основой денежного обращения.

Началу движения денег предшествует их концентрация у субъектов. Они сосредоточиваются в кошельках населения, в кассах юридических лиц, на счетах в кредитных учреждениях, в казне государства. Чтобы зародилось движение денег, необходимо возникновение потребности в деньгах у одной из двух сторон. Спрос на деньги возникает при осуществлении сделок, деньги нужны для обращения, платежей за товары и услуги. Их объем определяется номинальным валовым внутренним продуктом. Чем больше общая денежная стоимость товаров и услуг, тем больше требуется денег для заключения сделок. Спрос на деньги предъявляют и для накопления, которое выступает в разных формах: вкладах в кредитных учреждениях, ценных бумагах, официальных государственных запасах.

Денежное обращение соединяет в себе как основные сущностные характеристики денег, так и механизмы, способы использования денег для содействия экономическому и социальному развитию страны.

Роль денежного обращения, его правильная организация проявляются в следующих моментах:

- отлаженность хозяйственного оборота и платежно-расчетной системы;

- способность обеспечивать сбалансированность спроса и предложения на товарном рынке, не допускать дефицита товаров;

- характер и степень влияния денежной массы на рост цен и инфляцию;

- хронический недостаток денежных средств у субъектов рынка для своевременной выплаты заработной платы и финансирования оборотных средств.

Центральный банк РФ осуществляет межбанковские расчеты через свои учреждения. В его систему входит центральный аппарат, территориальные учреждения, расчетно-кассовые центры, вычислительные центры и пр. В настоящее время в России функционируют 774 расчетных кассовых центра и других учреждений, осуществляющих расчетное обслуживание (на 6 июня 2008года), 1129 кредитных организаций (на 1 мая 2008года), 3492 филиалов этих организаций(на 1 мая 2008г), а также счетов бюджетов всех уровней и государственных внебюджетных фондов, органов федерального казначейства и других юридических лиц в случаях, предусмотренных законодательством.

Кассовое обслуживание – одна из важнейших функций банков. Банк является начальным и конечным пунктом движения денег, обеспечивающих товарообмен. Наличные деньги попадают в сферу обращения из банка в форме выплаты заработной платы или других расчетов наличными и возвращаются в банк в виде выручки. Сфера денежного обращения подлежит регулированию и жесткой регламентации со стороны государства, основные аспекты которых закреплены законодательно («Порядок ведения кассовых операций»). Согласно этому Порядку банковская система является не только организатором налично-денежного обращения, но и контролером данного процесса.

Зачисление денежной выручки на счета в банке и выдача наличных средств на различные цели определяются как кассовые операции, которые по балансовому результату и по назначению делятся на приходные и расходные. Каждому предприятию определяется предельная величина наличных средств в кассе – лимит остатка кассы и норма расходования наличных денег из выручки. Эти кассовые нормативы позволяют рационально организовать денежное обращение, исключить встречные перевозки денег и обеспечить своевременные расчеты наличными. Одновременно с нормативами банк утверждает порядок и срок сдачи выручки в банк данного предприятия.

Из процесса денежного обращения возможно вычленение понятия денежного оборота. Денежный оборот есть проявление сущности денег в их движении. Денежный оборот охватывает процессы распределения и обмена. На его объем оказывают влияние стадии производства и потребления. Длительный производственный процесс, требующий повышенного объема производственных запасов, увеличивает денежный оборот, связанный с их приобретением.

Основным принципом организации денежного оборота является целевое использование наличных денежных средств.

Налично–денежный оборот – это движение наличных денег в сфере обращения и выполнения ими функций средства платежа и средства обращения. Оно обслуживается банкнотами, разменной монетой и бумажными деньгами (казначейскими билетами).[10.!21 C.]

Наличные деньги используются: для кругооборота товаров и услуг; для расчетов по выплате заработной платы и приравненных к ней платежей; для оплаты ценных бумаг и выплат дохода по ним; для платежей населения за коммунальные услуги и т.д.

Общая сумма наличных денег в обращении по состоянию на 1 апреля 2008 составила 3 802 316,9 млн. рублей, увеличившись по сравнению с 1 января 2008 года на 321 919,40 млн. рублей (на 7,81 %). При этом за прошлый(2007) год величина данного показателя возросла на 321 919,40 млн. рублей, или 7,81 % (с 1.01.2007 по 1.10.2007)

Налично-денежный оборот включает движение всей налично-денежной массы за определенный период времени между юридическими лицами, физическими лицами и государственными органами. В настоящее время порядок осуществления налично-денежного оборота на территории РФ регламентируется Положением «О правилах организации наличного денежного обращения на территории Российской Федерации», утвержденным Банком России 5 января 1998 г.

В целях организации наличного денежного оборота на территории РФ на Банк России возложены следующие обязательства:

1) прогнозирование и организация производства, перевозка и хранение банкнот и монет, а также создание их резервных фондов;

2) установление правил хранения, перевозки и инкассации наличных денег для кредитных учреждений;

3) определение признаков платежеспособности денежных знаков и порядка замены поврежденных банкнот и монет, а также их уничтожения;

4) разработка и утверждение правил ведения кассовых операций в народном хозяйстве.

Для осуществления эмиссионно-кассового регулирования, кассового обслуживания кредитных организаций, а также предприятий и организаций в главных территориальных управлениях Центрального банка, расчетно-кассовых центрах имеются оборотные кассы по приему и выдаче наличных денег и резервные фонды денежных билетов и монет.

Резервные фонды денежных билетов и монет – это запасы не выпущенных в обращение денежных билетов и монет в хранилищах Центрального банка. Эти фонды создаются по распоряжению Центрального банка, который устанавливает их величину исходя из размера оборотной кассы, объема налично-денежного оборота, условий хранения и т.д.

В коммерческих банках создание таких фондов не предусмотрено, так как у них имеются операционные кассы. С 1 июня 2000 г. коммерческим банкам установлен лимит минимально допустимого остатка наличных денег в операционной кассе на конец дня для обеспечения своевременной выдачи денег со счетов юридических лиц независимо от их организационно-правовой формы, а также со счетов по вкладам граждан.

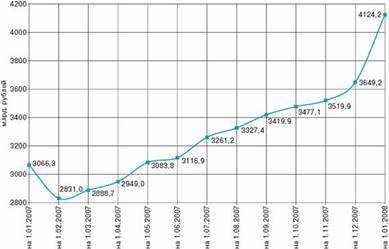

В 2008 году в целом по Российской Федерации наличный денежный оборот, проходящий через кассы учреждений Банка России и кредитных организаций, под воздействием, главным образом, роста номинальных денежных доходов населения и потребительских цен увеличился за год на 8,3%, тогда как за аналогичный период 2007г. ее рост составил 27,8%. Среднедневной оборот наличных денег составил 32,2 млрд. рублей и возрос на 8 млрд. рублей. За счет собственных кассовых ресурсов учреждения Банка России и кредитные организации обеспечили 96,1% потребности клиентов в наличных деньгах. В целом по Российской Федерации за 2002 год выпущено в обращение наличных денег на 8,3% больше, чем за 2001 год. Рост выпуска наличных денег в обращение обусловлен увеличением на 29,4% выплат на заработную плату в связи с ростом минимального размера оплаты труда, индексацией пенсий, ростом выдач наличных денег со счетов по вкладам граждан. (рис. 1)

По итогам III квартала 2008г. денежная масса М2 увеличилась на 8,3%, Темпы прироста в годовом выражении снизились с 47,5% на 1.01.2008 до 25,1% на 1.10.2008 (48,3% на 1.10.2007). В январе — сентябре соотношение темпов роста потребительских цен и денежного агрегата М2 обусловило сокращение рублевой денежной массы в реальном выражении на 2,1%, а за аналогичный период 2007г. она увеличилась на 18,7%

Рис.1 Изменение количества наличных денег в обращении.

Безналичный оборот — движение стоимости без участия наличных денег: перечисление денежных средств по счетам кредитных учреждении, зачет взаимных требовании. Развитие кредитной системы и появление средств клиентов на счетах в банках и других кредитных учреждении привели к возникновению такого обращения. Именно широкое развитие безналичных расчетов обусловило необходимость установления связей между банками и превращения их в банковскую систему. Безналичный платежный оборот в России составляет более 60 %, а в экономически развитых странах – 90%. Безналичный оборот осуществляется с помощью чеков, векселей, кредитных карточек и других кредитных инструментов.

Безналичный денежный оборот охватывает расчеты между:

- предприятиями, учреждениями, организациями разных форм собственности, имеющими счета в кредитных учреждениях;

- юридическими лицами и кредитными учреждениями по получению и возврату кредита;

- юридическими лицами и населением по выплате заработной платы, доходов по ценным бумагам;

- физическими и юридическими лицами с казной государства по оплате налогов, сборов и других обязательных платежей, а также получению бюджетных средств.

Размер безналичного оборота зависит от объема товаров в стране, уровня цен, звенности расчетов, а также размера распределительных и перераспределительных отношений, осуществляемых через финансовую систему. Безналичное обращение имеет важное экономическое значение в ускорении оборачиваемости оборотных средств, сокращении наличных денег, снижении издержек обращения.

В Российской Федерации форма безналичных расчетов определяется правилами Банка России, действующими в соответствии с законодательством. Определено, что расчеты предприятий всех форм собственности по своим обязательствам с другими предприятиями, а также между юридическими лицами и физическими за товарно-материальные ценности производятся, как правило, в безналичном порядке через учреждения банка.

Выбор тех или иных безналичных расчетов зависит от уровня экономического развития страны. Самой распространенной формой безналичных расчетов в России в настоящее время являются платежные поручения(77,1% по количеству и 90,6% по объему платежей): с их помощью ведутся расчеты с поставщиками и подрядчиками в случае предоплаты, с органами страхового и пенсионного фонда, при налоговых и иных платежах.

В зависимости от экономического содержания различают две группы безналичного обращения: по товарным операциям и финансовым обязательствам. К первой группе относятся безналичные расчеты за товары и услуги, ко второй — платежи в бюджет (налог на прибыль, налог на добавленную стоимость и другие обязательные платежи) и внебюджетные фонды, погашение банковских ссуд, уплата процентов за кредит, расчеты со страховыми компаниями.

В структуре безналичных платежей значительную часть составляют платежи, проведенные платежной системой Банка России: 47,6% по количеству и 58,7% по объему платежей. Постоянно высокий уровень платежей, проводимых через платежную систему Банка России, обусловлен эффективным и бесперебойным ее функционированием, а также тем, что использование для расчетов кредитными организациями средств, размещенных на счетах в Центральном банке Российской Федерации, имеющих нулевой кредитный риск, минимизирует их финансовые риски.

Между налично-денежным и безналичным оборотом существуют взаимосвязь и взаимозависимость: деньги постоянно переходят из одной сферы обращения в другую, наличные деньги меняют форму на счета в кредитном учреждении и обратно. Безналичный оборот возникает при внесении наличных денег на счет в кредитном учреждении, следовательно, безналичное обращение немыслимо при отсутствии наличного. Одновременно наличные деньги появляются у клиента при снятии их со счета в кредитном учреждении. В 2007 году темпы роста объемов наличного денежного оборота (132,5%) были выше темпов роста объемов безналичных платежей (122%).

Таким образом, наличное и безналичное обращение образует общий денежный оборот страны, в котором действуют единые деньги одного наименования.

Платежная система России.

Изменение объема денежной массы в обращении и состояние денежного обращения в целом во многом зависят от уровня развития платежной системы и скорости обращения денег.

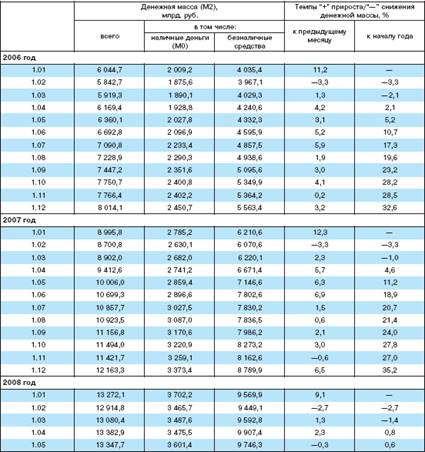

При оценке спроса на деньги в 1998 г. Банк России учитывал долгосрочную тенденцию показателей скорости обращения денег. По мере стабилизации покупательной способности национальной валюты, ограничения темпов снижения обменного курса рубля происходили снижение скорости обращения и рост спроса на деньги (рис. 2).[11.256 C.]

Рис.2.Денежная масса (национальное определение) в 2006-2008 году

3.2 Состояние денежного обращения на данном этапе развития в экономике

Прогнозы о состоянии денежной сферы в 2009 году

Прирост денежной массы (агрегат М2) в 2009 году может составить 19-28% в зависимости от сценарных вариантов развития, говорится в основных направлениях денежно-кредитной политики на 2009-2011 годы.

Ранее сообщалось, что Банк России прогнозирует снижение темпов роста денежной массы в 2008 году до 30-35% с 47% в 2007 году и 48,8% в 2006 году.

«В 2010 -2011 годах темпы прироста спроса на деньги (М2) продолжат замедление и могут составить 16-25 % в 2010 году и 14-22 % в 2011 году», - говорится в основных направлениях ДКП.

Денежная масса (агрегат М2) представляет собой объем наличных денег в обращении (вне банков) и остатков средств в национальной валюте на счетах нефинансовых организаций и физических лиц, являющихся резидентами РФ. Увеличение объема обращаемых в стране денег является одним из факторов инфляции.

В документе ЦБ рассматривает по каждому году 4 варианта в зависимости от цены на нефть. В частности, в 2009 году оцениваются варианты при среднеговодой цене на нефть 66 долларов (первый вариант), 90 долларов за баррель (второй вариант), (третий вариант) 95 долларов за баррель и 115 долларов (четвертый вариант).

В 2010 году рассматривается вариант при цене на нефть в среднем по году 60 долларов за баррель (первый вариант), 78 долларов за баррель (второй вариант), 90 долларов за баррель (третий вариант) и 130 долларов за баррель (четвертый вариант). В 2011 году рассматриваются сценарии при цене на нефть в среднем по году в 60 долларов за баррель (первый вариант), 75 долларов за баррель (второй вариант), 88 долларов за баррель (третий вариант) и 122 доллара за баррель (четвертый вариант).

Прирост денежной базы в узком определении в 2009 году, согласно основным направлениям ДКП, может составить 17-26 % в зависимости от сценарных вариантов развития.

По оценкам ЦБ, темп прироста денежной базы в узком определении в 2010 году может снизиться до 12-20%, а в 2011 году - до 9-17%.

Денежная база в узком определении включает выпущенные в обращение Банком России наличные деньги (с учетом остатков средств в кассах кредитных организаций) и остатки на счетах обязательных резервов по привлеченным кредитными организациями средствам в национальной валюте, депонируемых в Банке России.

Основными формами стабилизации денежного обращения в условиях инфляционных процессов являются:

1) антиинфляционная политика;

2) денежные реформы.

Антиинфляционная политика - это комплекс мер по государственному регулированию экономики, направленных на борьбу с инфляцией. Целью антиинфляционной политики является не искоренение инфляции как экономического явления, а придание ей приемлемых для экономического развития темпов роста. В зависимости от преобладания денежных или неденежных факторов инфляции оформились две основные линии антиинфляционной политики - дефляционная политика (политика сдерживания спроса) и политика доходов (сдерживание издержек).

Суть дефляционной политики состоит в воздействии на отдельные элементы платежеспособного спроса с целью его ограничения, в создании нового соотношения спроса и предложения как на товары (повышение предложения товаров), так и деньги (повышение спроса на деньги). Ограничением в применении методов дефляционной политики является то, что они угнетают общехозяйственную конъюнктуру и могут быть использованы лишь на стадии подъема экономики и лишь в краткосрочном плане.

В рамках бюджетной политики предусматривается сокращение государственных расходов и ужесточение налоговой политики по отношению к предпринимателям и потребителям. В рамках денежно-кредитной политики осуществляется воздействие на спрос денег и предложение денег с целью их параллельного ограничения. Повышается цена кредита, ограничивается эмиссия платежных средств, производится заимствование средств государством на внутреннем рынке.

Методы, направленные на прямое ограничение роста цен и доходов, образуют содержание политики доходов. Методы политики доходов могут использоваться вне зависимости от фазы циклического развития производства. Ограничивая масштабы увеличения цен и заработной платы, политика доходов уменьшает рост издержек производства, тем самым политика доходов препятствует саморазвитию инфляции, уменьшает интенсивность инфляции. Однако, вследствие того, что политика доходов устраняет свободу ценообразования, свойственную нормальным условиям развития рыночной экономики, она применяется на протяжении непродолжительных периодов времени. Различают несколько вариантов проведения политики доходов:

1) экстремальный вариант, заключающийся в полном замораживании роста цен и заработной платы (в современных условиях не применяется);

2) ограничивающий вариант, позволяющий повышение цен в определенных пределах при оповещении органов контроля, предусматривает заключение коллективных соглашений по оплате труда, проведении регулярной индексации доходов при росте цен и др.;

3) налоговый вариант, предусматривающий установление дифференцированных (штрафных или стимулирующих) ставок налога на прибыль в зависимости от темпов роста цен и заработной платы.

Особенностью политики доходов является возможность ее дифференцированного проведения в отдельных отраслях или секторах экономики.

Денежная реформа - это осуществление государством преобразования в сфере денежного обращения, имеющего целью упорядочение и укрепление денежной единицы.

Денежная реформа в широком смысле означает переход от одной денежной единице к другой, а в узком - частичные изменения денежной системы.

В истории денежного обращения известны следующие виды денежных реформ:

1) переход от одного типа денежных систем к другому, или от одного денежного товара к другому (примеры: от одного металла к другому, от биметаллизма к монометаллизму и от последнего к золотомонетному, золотослитковому, золотодевизному стандарту);

2) замена монет или денежных знаков (пример: в 1695 году в Англии был принят закон, по которому все старые монеты, потерявшие свой первоначальный вес требовалось сдать для перечеканки в новые полновесные);

3) изменения в системе эмиссии денег (пример: в 1913 году в США изменился порядок эмиссии денег и обеспечения банкнот: право эмиссии от казначейства перешло к 12 резервным банкам ФРС, а банкноты стали выпускаться не под государственные ценные бумаги, а под обеспечение золотом (40%) и коммерческими векселями (60%));

4) образование новой денежной системы в связи с государственным переустройством (пример: после распада СССР появились новые денежные системы: Азербайджан на основе денежной единицы манат, Армения - драм, Грузия - лари, Казахстан - тенге, Киргизия - сом и др.);

5) стабилизация или упорядочение денежного обращения, которое осуществляется следующими методами:

6) дефляция - изъятие из обращения части избыточной денежной массы (пример: с 1818 по 1823гг в России было изъято из обращения ассигнаций на 240 млн. руб.)

7) нуллификация - объявление государством денежных знаков недействительными по причине их значительного обесценения или смены политического режима, сопровождаемое введение новой валюты (примеры: в СССР в период Гражданской войны были аннулированы бумажные деньги, выпущенные царским и белогвардейскими правительствами; в 1924г. в

Германии в обращение была введена новая денежная единица марка, которая обменивалась в соотношении: 1марка: 1триллион старых рейхсмарок);

8) девальвация - уменьшение в законодательном порядке металлического содержания национальной денежной единицы или понижение официального курса национальной валюты по отношению к иностранной валюте (примеры: в 1971 году золотое содержание доллара США было снижено на 7,89%; понижение курса рубля по отношению к доллару США в августе 1998г.);

9) реставрация (ревалоризация) - повышение металлического содержания национальной денежной единицы или официального курса национальной валюты по отношению к иностранной валюте (пример повышение курса марки ФРГ в 1961, 1969 и 1971 гг.);

10) деноминация - метод зачеркивания нулей, т. е. укрупнение денежной единицы страны, и, следовательно, масштаба цен в целях упрощения и облегчения платежного оборота, учета и расчетов и придания большей полноценности национальной валюте (примеры: в СССР деноминации были проведены в 1922г. (1:10000 старых рублей), 1923г. (1:100 рублей 1922 года), 1924г. (1:20000 рублей 1923 года), 1961г. (1:10); в России деноминация была проведена 1 января 1998 года с обменом денежных знаков 1: 1000).[12.210 C.]

3.3 Проблемы денежного обращения на современном этапе

В настоящее время решение проблемы выхода российской экономики из кризиса - возобновление устойчивого экономического роста, уменьшение неплатежей, осуществление инвестиций, нормализация финансового и банковского секторов и целый ряд других вопросов - в значительной мере упираются в низкий уровень капитализации экономики, в недостаточность ресурсов.

Д. Юм считал, что изменение предложения денег влияют только на номинальные, но никак не реальные экономические величины. Нейтральность денег - предположение, что в долгосрочном периоде изменение денежной массы не оказывает воздействия на реальный национальный продукт, занятость, ставку процента и инвестиции, а приводит лишь к росту цен. Она выражает свободную рыночную силу и восстанавливает равновесие денежной и товарной массы, по закону денежного обращения, увеличивая цену товаров или уменьшая её при изменении денежной массы.

Инфляция - обесценивание денег, дисбаланс спроса и предложения.

Дефляция - устойчивая тенденция к снижению среднего (общего) уровня цен. В этом случае деньги «дорожают», а их покупательная способность растет.

Измерение: Индекс цен в данном периоде (%) = Цена рыночной корзины в расчетном периоде / Цена рыночной корзины в базисном периоде * 100%

Виды инфляции:

- умеренная (темп роста цен (индекс цен) 10%, стоимость денег сохраняется);

- галопирующая (темп роста цен 100%);

- гиперинфляция (темп роста цен 100%).

По различия роста цен по различные товары:

- сбалансированная (цены товаров относительно друг друга неизменны),

- несбалансированная (значительная диспропорция между товарами)

По критерию предсказуемости:

- ожидаемая (предсказывается заранее),

- неожидаемая

Типы инфляции:

инфляция спроса - избыточный спрос, доходы растут быстрее, чем объем товаров и услуг (милитаризация экономики, дефицит госбюджета, кредитная экспансия банков, отток национальной валюты.)

инфляция издержек - рост издержек, сокращение прибыли и объема продукции - уменьшение предложения и увеличение спроса.

Причины: несоответствие денежной массы сумме товаров, денежно-кредитная политика государства, налогообложение, ценообразование.

Последствия: обесценивание потока денежных доходов, перераспределение доходов.

Формы и методы борьбы с инфляцией:

Антиинфляционная политика бывает: активная (занятость населения, денежные реформы, грамотная денежная политика) и адаптивная (приспособление, учет фактического положения, ценообразование). Процесс замедления темпа роста цен (уровня инфляции) называется дезинфляцией.

Типы денежной политики:

Политика сдерживания (рестриктивная политика) - контроль над доходами граждан, с помощью урезания госрасходов, увеличение ставки по кредиту и повышения налогов.

Денежные реформы для стабилизации денежного обращения:

Политика экспансии - повышение совокупного спроса путем увеличения госрасходов, понижения ставки по кредиту и понижения налогов.

нуллификация - ануллирование сильно обесцененной единицы и введение новой валюты