Мировые финансовые кризисы p

СОДЕРЖАНИЕ: Аверкова Н. А., Багдасарян В. Э., Богдан И. В., Вершинин А. А., Генюш С. В., Деева М. В., Коробкова А. Ю., Куропаткина О. В., Орлов И. Б., Сафонова Ю. А., Сулакшина А. С., Шестопалова А. В. Политическое измерение мировых финансовых кризисов. Феноменология, теория, устранениеМировые финансовые кризисы_ p

УДК 336.02(063) ББК 65.261-18 Я 49

ПОЛНЫЙ ТЕКСТ КНИГИ

Якунин В.И., Сулакшин С.С., Аверкова Н.А., Багдасарян В.Э., Богдан И.В., Вершинин А.А., Генюш С.В., Деева М.В., Коробкова А.Ю., Куропаткина О.В., Орлов И.Б., Сафонова Ю.А., Сулакшина А.С., Шестопалова А.В. Политическое измерение мировых финансовых кризисов. Феноменология, теория, устранение . М.: Научный эксперт, 2012. — 632 С.

Под общ. ред. С.С. Сулакшина. ISBN 978-5-91290-128-7

В коллективной монографии построена теоретике-феноменологическая объяснительная и прогностическая политическая модель мировых финансовых кризисов. Введено представление об управляемом кризисе. Показан имманентный истории закономерный характер субъектно-стяжательской причинности таких кризисов. Анализ потребовал изучения архетипа поведения финансового эмитента, детального устройства и функционирования мировой финансовой системы. Федеральной резервной системы США. Вскрыт механизм целенаправленной организации мировых финансовых кризисов и мирового финансового паразитирования США и западного альянса. Установлена его связь с глобальным латентным политическим и военно-политическим управлением мира. Сделан научный прогноз о суперкризисе мировых финансов. Предложены меры по переустройству глобальных финансов и устранению кризисной угрозы.

Для специалистов в сфере глобальной политики, финансов, международных институтов, преподавателей, аспирантов, студентов.

ISBN 978-5-91290-128-7

© Центр проблемного анализа и государственно-управленческого проектирования, 2012

\002\

Содержание

Введение: постановка задачи 006

Глава 1. История мировых финансовых кризисов 018

1.1. Кризисы XVIII - XXI вв.: историко-статистический портрет 018

1.2. Кризисы, военные конфликты и социально-политические потрясения 064

1.3. Кризисы и массовое информационно -психологическое воздействие 095

1.4. Сценарии крупнейших в истории и новейших кризисов 104

1.5. Кризис 2008 года в России: диагностика экономической модели страны 115

Глава 2. Объяснительная модель управляемого мирового кризиса 127

2.1. Научные гипотезы природы кризисов: стохастическая, циклическая, «перепроизводства», управляемая 127

2.2. «Вечный» конфликт труда и присвоения 151

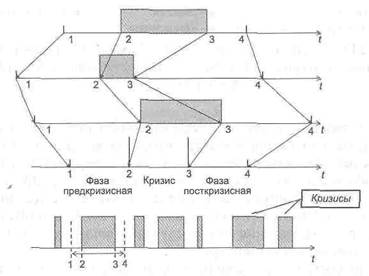

2.3. Трехфазная модель управляемого кризиса 167

2.4. Механизм управления мировой ликвидностью 179

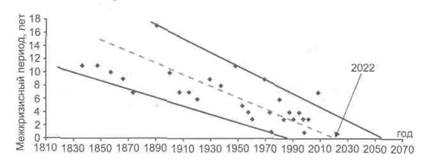

2.5. Прогнозирование очередного кризиса 184

Глава 3. Мировая и национальные финансовые системы 190

3.1. История и механизмы взаимодействия мировой системы финансов и национальных систем 190

3.2. Финансовые рынки и их роль в современной экономике 211

\003\

3.3. Объемы и динамика современных финансовых потоков 221

3.4. Мировая финансовая система на рубеже XX-XXI вв.: тенденции, угрозы и прогноз 276

3.5. Современная российская финансовая система (1991-2011 гг.) и ее связь с мировой финансовой системой 291

Глава 4. Мировые проекты валютной системы 308

4.1. Парижская и Генуэзская валютные системы 311

4.2. Особенности Бреттон-Вудской валютной системы и роль долларового стандарта в усилении позиций США в мировой экономике и политике 313

4.3. Современная (Ямайская) валютная система и кризис ее структурных принципов 322

4.4. Международные центры эмиссии и их исключительные возможности в международных финансовых обменах 333

4.5. Денежная система России в условиях глобализации финансовых рынков 351

Глава 5. Федеральная резервная система США 369

5.1. История механизма эмиссионной ренты и замещения государственной эмиссии частногрупповой 369

5.2. Структура ФРС 387

5.3. Механизмы воздействия ФРС на рыночное поведение 395

5.4. ФРС: государственное или частное учреждение? 421

5.5. Сеть. Связь ФРС с международными, государственными и частными структурами 428

Глава 6. Международные финансовые структуры и управление. 437

6.1. Управление мировой финансовой системой: Банк международных расчетов в Базеле, МВФ и Всемирный банк 437

\004\

6.2. «Группа двадцати» о проблемах реконструкции мировой финансовой системы 477

6.3. Современные проекты реформирования мировой финансовой системы 489

Глава 7. Некоторые контрфакторы перехода к справедливой системе мировых финансов 538

7.1. Западный альянс, СССР, «третий мир» 538

7.2. Современная международная политика и финансовый процесс 550

7.3. В чьих интересах работает МВФ и иные мировые финансовые и экономические организации и регуляторы 559

7.4. Информационная манипуляция 579

7.5. Глобально тиражируемая «научная теория» и идеология как операция информационного прикрытия 591

Глава 8 (Заключение). Международное измерение политики противодействия «новому мировому порядку» .609

Библиография 618

\005\

Введение: постановка задачи

Как ни странно, но для такого распространенного явления, как финансовый или экономический кризис, нет устоявшегося и строгого определения1 . Под кризисом вообще (от лат. crisis — поворотный пункт) понимается, как правило, резкий надлом (без уточнения параметров) в каком-либо процессе, носящий чаще всего негативный характер.

Впрочем, нередко подчеркивается, что кризис вносит в нашу жизнь не только негатив, но отчасти и позитив, заставляя двигаться вперед, порождая новые шансы для развития при его преодолении. Существует даже версия, согласно которой слово «кризис» в Китае пишется двумя иероглифами, один из которых обозначает опасность, а второй — возможность.

Если в ряде дефиниций подчеркивается провоцируемый кризисом эффект рассогласования, снижения эффективности и распада привычных систем, то в других определениях упор делается на роль кризиса как симптома болезни, позволяющего найти пути лечения. «Позитивные» дефиниции во многом определяются оценками кризиса как объективного, неизбежного и стихийного фактора развития экономики. Однако априори ниоткуда не вытекает, что в государственном и общечеловеческом масштабе кризис общественного развития неизбежен и непредсказуем.

В настоящей работе выдвигается принципиально противоположная гипотеза: определенные масштабные кризисы общественного развития имеют в своей основе волевое происхождение, и в той мере, в которой превалируют корыстные и стяжательские мотивы меньшинства человеческого сообщества, и в том историческом периоде, в котором они являются преобладающими. Очевидно, что это обстоятельство вполне преодолимо путем проявления также человеческой, но солидарной и нестяжательской воли. Понятно, какие проекции на парадигмы государственного и общественного устройства, строительства и самого человеческого общежития возникают при такой постановке проблемы.

В современной литературе различаются два вида экономических кризисов: кризисы реального сектора и финансовые кризи-

1 Crisis definition on dictionary.reference.com.

\\

сы. Под первыми прежде всего понимается нарушение равновесия между спросом и предложением на рынках товаров и услуг. Поэтому их делят на кризисы перепроизводства и недопроизводства (дефицита). Последние объясняются, как правило, неэкономическими причинами и связываются с нарушением нормального экономического воспроизводства под влиянием стихийных бедствий и войн, военных и политических конфликтов. Кризисы же перепроизводства, по мнению большинства исследователей, обычно возникают из-за невыявленного совокупного спроса и невозможности планирования производства в условиях свободного рынка. При этом приобретение такими кризисами циклического характера и превращение их в одну из фаз экономического цикла связывается с развитием рыночной индустриальной экономики. В силу этого в современной литературе категория «экономический кризис» зачастую употребляется с определениями «периодический» или «циклический». Кроме того, сложилась традиция выделять «отраслевые» кризисы, например промышленные, аграрные, торговые и т. п. Заметим, что теория управляемого стяжательского кризиса, развиваемая авторами настоящей работы, корректирует такое обезличенное представление о кризисе «перепроизводства». Странно выглядит тезис о перепроизводстве, когда в масштабах всего человечества еще далеко не удовлетворены даже первичные потребности человека в благах. Более важно в этом случае, что это кризис скорее недооплаты труда потребителей, которые, будучи наемными работниками, «перепроизводят» продукт, который «не могут» потребить (купить). Здесь также в основе причин лежит стяжательство собственника.

Финансовыми кризисами чаще всего считают события, в результате которых финансовые активы (например, акции или облигации) резко теряют существенную часть своей стоимости на рынке. В качестве примеров финансовых кризисов приводят банковские и валютные кризисы, «спекулятивные пузыри» и пр. Кроме того, если в литературе XIX — начала XX вв. финансовый кризис ассоциировался преимущественно с банковскими кризисами, то потом его понимание было расширено с учетом ситуации на фондовых рынках. Подход авторов настоящей работы вносит коррективы и в это понимание. Финансовый кризис — это в первую очередь резко возникший дефицит оборотных финансовых средств.

\007\

В целом справочные издания демонстрируют довольно широкий разброс мнений относительно сущности финансового кризиса. Можно понять, например, идеологический подход БСЭ, характеризовавшей финансовый кризис как глубокое расстройство системы государственных финансов капиталистических стран. Причины этого виделись главным образом в непрекращающейся гонке вооружения. Но подобный неопределенный подход выглядит странно для современного «Энциклопедического словаря экономики и права», сводящего суть кризиса к абстрактному «глубокому расстройству государственной финансовой системы»2 . «Википедия» рассматривает финансовый кризис как «резкое уменьшение стоимости каких-либо финансовых инструментов»3 . Но и в этом определении отсутствуют четкие параметры, что оставляет открытым вопрос о том, является ли падение цены любых финансовых инструментов маркером кризиса? Кроме того, определять любое явление можно по-разному, важно, чтобы было уяснено коренное причинное свойство. В этом смысле «расстройство финансовой системы» названо правильно. Но этот признак вторичен и не носит факторного характера.

Отдельные аспекты и направления финансовых кризисов рассматривались в трудах как зарубежных, так и отечественных экономистов:

- проблемы ликвидности, финансового риска и финансовой стабильности, а также участия транснациональных банков в перераспределении кризисных процессов (М. Коули, Т. Сэндлер, О. Уильямсон);

- вопросы моделирования финансовых кризисов (М. Брук-шир, Р. Каминнгз, Дж. Кэйджел, Ф. Найт, Э. Рот, В. Шульц, И. Шумпетер);

- место и роль финансовых кризисов в подрыве экономической стабильности и общеэкономических кризисах (Б. Бер-нанке, А. Гринспен, Р. Каган, Ф. Мишкин, Ч. Моррис, Ф. Найт, Розенберг, Г. Шинази);

2 http://www. vedomosti.ru/glossary/.

3 httpi//ru.wildpedia,org/wiki/%DO%A4%DO%B8%DO%BD%DO%BO%DO%BD% D1 %81%DO%BE%DO%B2%D1 %8B%DO%B9_%DO%BA%D 1 %80%DO%B8%DO% B7%DO%B8%D1%81.

\008\

- общие проблемы развития теоретических и практических аспектов финансовых и экономических кризисов (З.В. Атлас, А.А. Варга, В.В. Геращенко, Е.Ф. Жуков, Л.Н. Красавина, О.И. Лаврушин, Н.П. Радковская, Ю.А. Соколов, В.М. Фетисов, А.С. Цаголов, A.M. Тавасиев, М.М. Ямпольский и др.)4 . Значительный вклад в разработку методологии изучения финансовых «мыльных пузырей» и кризисов внес экономист Чарлз Киндлебергер. Изучая крупные финансовые кризисы в период 1720-1999 гг., он выделил семь стадий, которые характеризуют финансовую «манию» или «мыльный пузырь»:

1) смещение исторических ожиданий доходности определенного актива;

2) доступность кредитования;

3) провозглашение «новой экономической действительности», когда старые модели оценки доходности замещаются новыми, оправдывающими иррациональное ценовое поведение актива;

4) привлечение спекулятивной торговли;

5) увеличивающийся объем торговли активом, а затем переоценка ожиданий и дискредитация актива;

6) финансовая паника и кризисное управление;

7) привлечение к регулированию экономических процессов государственных институтов управления, правительственные и законодательные реформы5 .

Заметим, однако, что в этой схеме «смещение исторических ожиданий» не объясняется никак. Не рассмотрен вопрос о том, как и кем формируются эти ожидания. Не проанализирован механизм переоценки ожиданий. За кадром остается и то, в какую «черную дыру» попадают реальные активы. В общем, вопросов в этой схеме больше, чем ответов.

Также существует разделение кризисов на страновые, региональные, международные и мировые (о действительно общемировом характере кризисных явлений речь идет только в двух последних случаях).

4 Ключникова Н.В. Закономерности и противоречия финансовых кризисов в условиях глобализации хозяйства: автореф. дис. . канд. ист. наук. СПб., 2009.

5 Бакланова В. Коллапс рынка недвижимости США и мировой финансовый кризис // http://www. rusipoteka.ru/publications/baklanova-l.htm.

\009\

В настоящей работе основное внимание уделено масштабным финансовым кризисам, которые, как правило, сопровождаются и экономическими кризисами. Масштабность может иметь место как на мировом, так и на региональном уровне.

Кризис как резкое изменение экономических и (или) финансовых показателей

В современном научно-практическом дискурсе о кризисе много терминологического и смыслового релятивизма. Однако строгий научный анализ, включающий математическое моделирование, требует четких дефиниций используемых понятий. Обычно в общем потоке литературы, обращающейся к изменчивости конъюнктуры рынка, под кризисом понимают нечто, включающее и первое, и второе, и третье. Иногда относительность подхода настолько широка, что начинают говорить и о социально-политических событиях типа массовых волнений и революций, кризисов политических режимов и т. п.

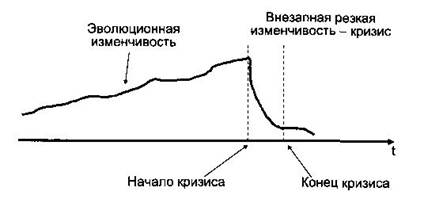

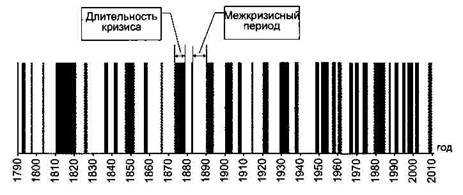

Не вызывает сомнения предположение о том, что кризис должен кардинальным образом изменять положение дел в соответствующей сфере, которое напрямую или опосредованно может быть охарактеризовано неким набором количественных показателей. Для экономики страны это может быть система национальных счетов, биржевых индексов, валютных котировок и т. д. Очевидно, что период относительно стабильного развития характеризуется небольшими колебаниями показателей, обычной для истории медленной изменчивостью. Однако наряду со всегда имеющей место эволюционной изменчивостью какого-то показателя наступает период его резкой изменчивости, ровно так же, как и окончание этой резкой изменчивости (рис. В.1).

Резкое изменение, вообще говоря, не всегда предопределяет негативные последствия. Таким образом, под кризисом следует понимать резкую негативную изменчивость какого-либо показателя или их набора. Именно это позволяет выявить границы начала кризиса и его окончания.

Если речь идет о финансовом кризисе, то его можно определить как внезапно или резко наступивший дефицит оборотных финансовых ресурсов, или дефицит ликвидности. Что касает-

\010\

Рис. В.1. К определению кризиса

ся экономического кризиса или сопряженных с ним кризисов (финансово-экономических), можно говорить о экономическом ущербе в виде падения объема ВВП и уровня занятости, снижения инвестиционных потоков, роста инфляции или других показателей.

В качестве общих критериев идентификации кризисов во всем потоке исторической изменчивости предлагается следующий набор:

- глубина кризиса (значение падения показателей);

- продолжительность рецессии;

- география кризиса;

- отраслевой масштаб;

- продолжительность послекризисной депрессии.

Взаимосвязь финансового и экономического кризисов

Даже краткий обзор существующей литературы позволяет говорить, что в работах XIX — первой половины XX в. различные стороны финансового кризиса рассматривались в более широком контексте циклического развития экономики как явления, сопутствующие или предшествующие экономическим кризисам. В силу этого в XIX в. при рассмотрении промышленных кризисов основное внимание уделялось анализу биржевых паник, движению курса векселей, объемам вывоза или ввоза в страну золота и обесценению бумажных денег. В первой половине XX в. для

\011\

характеристики экономических потрясений исследовались динамика денежной эмиссии и банковских учетных ставок, масштабы биржевых паник и банкротств банков.

Во второй половине XX в. исследователи направили свой интерес в сторону экономико-математического моделирования отдельных кризисов. Однако на сегодня отсутствуют обобщающие модели отдельных финансовых кризисов, включающие их структуру, страновые особенности и место и роль в возникновении и развитии экономических кризисов. Увеличивающаяся роль финансовых инструментов (особенно производных) в причинности кризисов делает настоящую работу особенно актуальной.

Анализ наиболее значительных кризисов позволяет говорить о первичности именно финансовой их составляющей — резком раздувании, а затем «схлопывании» финансового «пузыря». Маркерами финансового кризиса как глубокого расстройства финансовой системы можно считать:

- неустойчивость курсов ценных бумаг;

— нестабильность и падение курса национальной денежной единицы;

- инфляцию;

- резкое несоответствие доходов бюджета его расходам;

- взаимные неплатежи экономических субъектов;

- несоответствие денежной массы в обращении потребностям денежного обращения.

Проблемы финансовой системы отзываются в других секторах экономики, в результате кризис принимает всеобщий характер, обретая новые черты:

- нарастающий спад производства;

- скопление нереализованных товаров на рынке;

- сильное падение цен6 ;

- крушение системы взаимных расчетов;

- крах банковской системы;

- разорение промышленных и торговых фирм;

- резкий скачок безработицы.

6 Хотя в последние годы наметилась новая тенденция — цены падают весьма незначительно или даже растут.

\012\

Проблемы ликвидности, финансового риска и финансовой стабильности

В современной литературе выделяются следующие основные зависимости в финансовой сфере, влияющие на состояние экономики в целом:

1) между спросом и предложением на финансовые ресурсы как факторы, отвечающие за стабильность рынков;

2) между размерами транснациональных институтов и их участием в перераспределении кризисных экономических процессов;

3) между новыми финансовыми продуктами и ослаблением внимания к инвестиционным рискам;

4) между государственными и рыночными началами развития финансовой и экономических сфер;

5) между национальными и международными составляющими в финансово-экономических кризисах;

6) между финансовой устойчивостью и дестабилизирующими тенденциями в экономике7 .

Многие исследователи финансовых кризисов едины во мнении, что динамика цен финансовых активов определяется рациональными ожиданиями хозяйствующих субъектов относительно будущих доходов от финансовых активов. В этом неявно заложена апелляция к объективным детерминациям в пространстве большого количества «воль» акторов (апелляция к закону больших чисел).

Однако в настоящей работе основная гипотеза сводится к тому, что воля малого количества акторов (но обладающих беспрецедентной финансовой мощью) также является фактором развития. Воля человека не исчезает во взаимодействии бесконечно большого количества отдельных воль, а напротив — становится макрофактором в виде выделенной воли. Отсюда вытекает совершенно иной подход к природе кризиса, не только как к неустойчивости развития. Наряду с идеей о его стохастической природе (неустойчивость в системе взаимодействия большого количества акторов), циклически-резонансной, выдвигается новая идея — об управляемом кризисе в силу действия суперволи.

7 Ключникова Н.В. Указ. соч.

\013\

Соответственно, возникновение спекулятивных финансовых «пузырей» объясняется не только неверными оценками рисков инвесторами и недостаточным учетом фундаментальных рыночных условий. Традиционный подход не принимает во внимание интересы крупных «игроков» (например, ФРС США), способных оказывать существенное воздействие на финансовые и, следовательно, экономические процессы. Спекулятивные «пузыри» — не только результат ошибочных оценок рисков, но и неотъемлемый атрибут биржевой игры, на что обратил внимание основатель хедж-фонда «Traxis Partners» Бартон Биггс8 . Кроме того, динамика цен финансовых активов находится под давлением избыточной ликвидности в мировой экономике9 , которая также создается вполне «рукотворно», о чем будет подробно сказано ниже.

Экономический кризис как следствие

резко возникшего дефицита оборотного финансового капитала

Выше было отмечено, что в своем дефиниционном ядре финансовый кризис — это резко возникший дефицит оборотного финансового капитала. Все дальнейшие и многообразные проявления кризиса (промышленная рецессия, банкротства и социальные последствия) вытекают из этого базового явления.

Многие исследователи, имея дело с действительно огромным массивом эмпирических параметров, описывающих состояние мира в условиях кризиса, попадают в «ловушку деталей» (т. е. «за деревьями не видят леса», согласно русской поговорке). За правильными, но производными в причинно-следственной цепочке деталями нужно видеть корневую причину. Настоящая работа и посвящена доказательству существования этой корневой причины.

Постепенно мировые финансовые кризисы становятся механизмом незаметного непосвященным «переформатирования» финансового, экономического и политического устройства мира. Более того, финансовые кризисы стали одним из инструментов глобального управления миром. К иным инструментам относят-

9 Биггс Б. Вышел хеджер из тумана. /Пер. с англ. М.; СПб., 2007. 9 Goodhart Ch. What Weight Should Be Given to Asset Prices in the Measurement of Inflation // Economic Journal. 2001. Vol. III. June. P. 335.

\014\

ся военно-политический и жандармский диктат и давление, прямая агрессия и такое современное средство, как информационно-психологическая глобальная манипуляция. Но эти инструменты, как доказывается в настоящей работе, производны от масштабного механизма мирового финансового паразитирования, который включает в себя организацию управляемых финансовых кризисов.

Постановка исследовательской задачи

Представляемая авторами работа призвана исследовать природу, институциональную структуру, состав и функции, принципы и механизмы, нормативную базу, динамику результатов функционирования и порядок управления мировой финансовой системой. На этом основании ставится задача вскрыть механизмы мировых финансовых кризисов, с учетом предполагаемого наличия имманентной истории основной их причины.

Поэтому сквозным предметом исследования является мировой финансово-экономический кризис как один из важнейших инструментов скрытого и паразитирующего управления мировой экономикой и мировым сообществом.

Основными задачами исследования стали следующие.

1. Фундаментальное описание мировой финансовой системы, ее взаимодействия с национальными финансовыми, экономическими и политическими системами.

2. Разработка новой объяснительной модели мировых финансовых кризисов с потенциалом их прогнозирования.

3. Реконструкция системных угроз мировой и российской безопасности.

4. Реконструкция скрытых механизмов мирового управления, выявление бенефициаров и акторов управления.

5. Формулирование основных требований и условий, созревание и выполнение которых необходимо для противодействия выявленным механизмам.

6. Формулирование рекомендаций для мирового сообщества (возможные схемы реконструкции финансовой системы и экономической системы обменов, мировых регуляторов, создание альтернативных систем, в том числе региональных).

\015\

Основная гипотеза исследования состоит в том, что современная мировая система финансов является значимым фактором в эволюции человеческой цивилизации. Отсюда вытекает предположение, что она управляется из локального центра в узкогрупповых экономических и политических интересах специфической части элиты Запада. Фактический центр управления, сформированный на основе конкретных групповых интересов, компактен, латентен и действует в международном масштабе, в том числе на клановых и сетевых основаниях, проникая в институты национальных внутристрановых систем управления.

Вскрытие и понимание генезиса, устройства, деталей механизмов и функционирования мировой финансовой системы позволили бы сформулировать необходимые условия ее модификации в сторону большей прозрачности, справедливости и безопасности на мировом и национальных (в том числе российском) уровнях.

В исследовании изучалась историография вопроса, использовался и обобщался обширный массив статистических данных, исторических рядов и трендов, были применены специальные методы кластерного анализа и многофакторного распознавания образов, способы установления иерархии причинно-следственных связей и декомпозиции проблем до уровня технологически (политически, финансово и экономически) разрешимых задач.

В целом работа представляет новую объяснительную и прогностическую модель мировых финансовых кризисов в контексте представлений о глобальном манипулировании миром и предлагает алгоритм противодействия имеющимся угрозам развитию мира в целом и России в частности.

Авторы благодарны Д.В. Ротштейну (Национальный исследовательский университет «Высшая школа экономики») за предоставленные материалы и полезные советы.

Авторы выражают особую признательность М.А. Абрамовой, П.В. Касьянову, Л.Н. Красавиной, Б.Б. Рубцову, В.В. Симонову, Д.В. Смыслову за предоставление отдельных материалов и за консультации, ставшие очень полезными в работах и дискуссиях, проведенных в ходе подготовке книги.

\016\

С предложениями, материалами и иными вопросами по дальнейшему развитию работы можно обращаться по тел.: (495) 981-57-03, 981-57-04, 981-57-09.

Почтовый адрес: 107078, Москва, ул. Каланчевская, 15, подъезд 1, этаж 5.

Центр проблемного анализа и государственно-управленческого проектирования, профессору Сулакшину С.С.

Сайт Центра: www.rusrand.ru. Электронная почта: frpc@cea.ru.

\017\

Глава 1. История мировых финансовых кризисов

Поскольку одна из целей настоящей работы заключается в выявлении скрытого механизма манипулирования кризисными ситуациями в мире, в поле анализа были включены все значимые кризисы в истории человечества, зафиксированные в литературе. Но поскольку количество статистических данных, необходимых для построения модели кризиса и верификации гипотез и предположений, ограничено, оказалось возможным содержательно рассмотреть кризисы начиная с конца XVIII в.

1.1. Кризисы XVIM-XXI вв.: историко-статистический портрет Кризисы в исторической ретроспективе

Кризисы сопровождают развитие человеческого общества на протяжении всей его истории. Вначале они проявлялись как кризисы недопроизводства сельскохозяйственной продукции, с середины XIX в. — как нарушение равновесия между промышленным производством и платежеспособным спросом. Если до XX в. экономические кризисы ограничивались, как правило, пределами одной, двух или трех стран, то с началом XX в. они стали приобретать региональный, а затем и международный масштаб. В Евразии и Америке на протяжении почти двух веков крупные экономические кризисы случались около 20 раз1 .

1 Маслов О.Ю. История сокрытия американской рецессии или мир между Великой рецессией и Первой глобальной Великой депрессией (новейшая глобальная история в формате direct — часть 7) // Еженедельное независимое аналитич еско е об озрен ие. http: // ww w.polit. nnov.ru/2009/02/24/gistgreatrecess7/; Мировые экономические кризисы / Под общ. ред. Е. Варга. Т. 1. М., 1937; Обзоры мировых финансовых кризисов // http://okrizise.narod.ru/artide/mirovie_ krizisy.htmb; http://www.zanimaem.ru/articles/53/211; http://www.makc560. com/index.php?topic=1179.0; http ://www.spekul ant.ru/magazine/MirovyJ _fi-nansovye_krizisy_CHast_IV.html; Никопаенко С.А. Новый экономический кризис s США: подход к определению возможного момента начала // Фонд «Бюро экономического анализа». Информационно-аналитический бюллетень. 2004. № 61 (июль); Современные циклы и кризисы. М., 1967; и др.

\018\

В литературе уже делались попытки ретроспективного анализа кризисов. В частности, Л.Е. Гринин и А.В. Коротаев взяли для рассмотрения 28 кризисов двух последних столетий, начиная с 1825 г.2 Авторы настоящей работы сочли возможным расширить перечень кризисов до 40 и отнести первый «кризис перепроизводства» к 1770-м гг. (табл. 1.1).

Мировые экономические кризисы рассматриваются в качестве одной из системных угроз начиная с XIX в.3 Но применение методики историко-синхронного странового исследования позволяет говорить о мифологической природе прогнозов планетарного финансового коллапса. Истории известны многочисленные кризисы, охватывавшие группы стран или целые регионы. Но всякий раз какая-либо из мировых геоэкономических зон демонстрировала, в отличие от других, пребывающих в кризисном состоянии, высокую динамику роста. Капитал не может исчезнуть «в никуда». Кризисы одних геоэкономических субъектов удивительно точно коррелируют с подъемом других. Логично предположить, что синхронный по пространству финансово-экономический «обвал — подъем» имеет в своем основании некие сценарные платформы.

Великая депрессия 1929-1932 гг. признается крупнейшим по масштабу распространения и последствиям кризисным надломом экономики, однако и она не имела общемирового характера. Вне кризисной ситуации Запада развивалась экономика Советского Союза. Именно на годы Великой депрессии пришелся беспрецедентный рывок советской индустриализации. Наличие связи между советским индустриальным рывком и системным кризисом экономики Запада не вызывает сомнений. Утверждение Э. Саттона о том, что Уоллстрит активно финансировала индустриализацию в СССР4 , подтверждается многочисленными современными исследованиями.

2 1ршшн Л.Е., Коротаев А.В. Глобальный кризис в ретроспективе: Краткая история подъемов и кризисов: от Ликурга до Алана Гринспена. М., 2010. С. 300-311.

3 Маркс К. Капитал. Т. 1-3 // Маркс К., Энгельс Ф. Соч. 2-е изд. Т. 23-25; Ленин В.И. По поводу так называемого вопроса о рынках // Поли. собр. соч. 5-е изд. Т. 1; Его же. Развитие капитализма в России // Поли. собр. соч. 5-е изд. Т. 3; Трахтенберг И. Капиталистическое воспроизводство и экономические кризисы. М., 1954; Мендельсон Л. А. Теория и история экономических кризисов и циклов. Т. 1-3. М., 1959-1964; Современные циклы и кризисы. М., 1967; и др.

4 Саттон Э. Уолл-стрит и большевицкая революция. М., 1998.

\019\

Таблица 1.1 Значимые финансово-экономические кризисы XVIII-XXI вв.

| № |

Годы |

Масштаб и характер кризиса |

География |

Причины возникновения |

Проявления в социально-экономической сфере |

Проявления в финансовой сфере |

|||||||||||||||||

| 1 |

1770-е 1780-е |

мировой |

Англия, Франция, Голландия, Австрия, Россия, Германия Испания |

Снижение с 1773 г. ставки процента по кредитам; избыток свободных капиталов; рост цен на сырье; «мануфактурное перепроизводство»; влияние Семилетней войны |

Хроническая безработица; дефицит торгового баланса; спад производства в кораблестроении, металлургии и сукноделии; падение экспорта х/б тканей |

Падение стоимости акций Ост-Индской компании на Лондонской бирже почти на 100%; 50%-ный рост числа банкротств в Англии |

|||||||||||||||||

| 2 |

1792-1793 |

международный |

Англия, Франция |

Резкое падение вздутых спекулянтами цен на колониальные товары |

Серия банкротств |

||||||||||||||||||

| 3 |

1797 |

международный |

Англия и др. страны |

Проблема сбыта английских товаров |

Кризис в хлопчатобумажной и иных отраслях промышленности |

Разорение мелких предприятий |

|||||||||||||||||

| 4 |

1803 |

международный |

Англия и др. страны |

-«- |

-«- |

-«- |

|||||||||||||||||

| 5 |

1810- |

мировой |

Англия, |

Разрушительные последствия |

Переполнение рын- |

денежный кризис |

|||||||||||||||||

| 1820 |

Франция, |

наполеоновских войн; |

ков сырьем, паде- |

1819 г.: |

|||||||||||||||||||

| Россия, |

перепроизводство товаров тек- |

ние английского |

падение металли- |

||||||||||||||||||||

| США, |

стильной промышленности; |

экспорта {особенно |

ческой налично- |

||||||||||||||||||||

| Германия, |

бум экспорта английских то- |

хлопчатобумажных |

сти Английского |

||||||||||||||||||||

| Италия, |

варов на южноамериканские |

изделий); |

банка более чем |

||||||||||||||||||||

| Испания, |

рынки; |

падение производ- |

в 3 раза; |

||||||||||||||||||||

| Голландия, |

английские кризисы 1810-1811, |

ства английской |

резкое увеличение |

||||||||||||||||||||

| скандинав- |

1815-1816 и 1818-1819 гг.; |

шерстяной про- |

числа банкротств |

||||||||||||||||||||

| ские страны |

избыток свободных капиталов |

мышленности на |

(особенно в хлоп- |

||||||||||||||||||||

| (рост эмитированной метал- |

10%; |

чатобумажной |

|||||||||||||||||||||

| лической наличности Англий- |

значительное сни- |

промышленнос- |

|||||||||||||||||||||

| ского банка в 1815-1817 почти |

жение добычи угля |

ти); |

|||||||||||||||||||||

| в 6 раз); |

и выплавки метал- |

биржевая паника |

|||||||||||||||||||||

| спекуляции займами и иными |

ла; |

октября -ноября |

|||||||||||||||||||||

| ценными бумагами в Лондоне |

массовые увольне- |

1818 г. во Фран- |

|||||||||||||||||||||

| и Париже |

ния рабочих и со- |

ции |

|||||||||||||||||||||

| кращение оплаты |

|||||||||||||||||||||||

| труда |

|||||||||||||||||||||||

| 6 |

1825- |

международ- |

Англия, |

Рост притока золота в Англию |

Экономическая ре- |

Крах фондового |

|||||||||||||||||

| 1826 |

ный финансо- |

США, |

после 1819г.; |

цессия |

рынка в октябре |

||||||||||||||||||

| вый |

Франция, |

восстановление в 1821 г. Ан- |

1825г.; |

||||||||||||||||||||

| Латинская |

глийским банком свободного |

банковская пани- |

|||||||||||||||||||||

| Америка |

обмена банкнот на золото; |

ка декабря 1825г.; |

|||||||||||||||||||||

| исчерпание золотых резервов |

дефолты по госу- |

||||||||||||||||||||||

| Байка Англии; |

дарственным дол- |

||||||||||||||||||||||

| увеличение учетной ставки ле- |

гам в Латинской |

||||||||||||||||||||||

| том 1825 г.; |

Америке |

||||||||||||||||||||||

| резкое расширение внутрен- |

|||||||||||||||||||||||

| них и внешних (финансиро- |

|||||||||||||||||||||||

| вание разработки золотых |

|||||||||||||||||||||||

| и серебряных рудников и госу- |

|||||||||||||||||||||||

| дарственного долга республик |

|||||||||||||||||||||||

| Латинской Америки) займов |

|||||||||||||||||||||||

| в 1824-1825; |

|||||||||||||||||||||||

| резкое сокращение инвести- |

|||||||||||||||||||||||

| ций при отказе пролонгиро- |

|||||||||||||||||||||||

| вать займы; |

|||||||||||||||||||||||

| двойное увеличение экспорта |

|||||||||||||||||||||||

| британских товаров в Южную |

|||||||||||||||||||||||

| Америку; |

|||||||||||||||||||||||

| растущий торговый дисба- |

|||||||||||||||||||||||

| ланс; |

|||||||||||||||||||||||

| скупка англичанами и фран- |

|||||||||||||||||||||||

| цузами иностранных ценных бумаг; спекуляции на Лондонской фондовой бирже |

|||||||||||||||||||||||

| 7 |

1836-1837 |

международный финансовый |

Англия, Франция, США |

Отток капиталов в США из-за бума на хлопковом рынке; сокращение международных валютных резервов; увеличение учетной ставки Банком Англии |

Крах ручного ткачества |

Крах фондового рынка в декабре 1836 г.; «паника 1837 года» — прекращение всеми банками 10 мая 1837г. |

|||||||||||||||||

| выплат золотых |

|||||||||||||||||||||||

| и серебряных мо- |

|||||||||||||||||||||||

| нет; |

|||||||||||||||||||||||

| банковская пани- |

|||||||||||||||||||||||

| ка в США; |

|||||||||||||||||||||||

| сбой американ- |

|||||||||||||||||||||||

| ской националь- |

|||||||||||||||||||||||

| ной платежно- |

|||||||||||||||||||||||

| расчетной системы |

|||||||||||||||||||||||

| 8 |

1841- |

международ- |

Англия, |

Неудачная попытка захвата |

Рецессия в метал- |

||||||||||||||||||

| 1842 |

ный промыш- |

США, |

Афганистана (1838-1842); |

лургии, строи- |

|||||||||||||||||||

| ленный |

Франция, |

первая опиумная война (1840- |

тельной отрасли |

||||||||||||||||||||

| Германия, |

1842); |

и производстве |

|||||||||||||||||||||

| Россия |

падение инвестиций в желез- |

шерстяных тканей |

|||||||||||||||||||||

| нодорожное строительство |

|||||||||||||||||||||||

| 9 |

1847- |

мировой про- |

Англия, |

Движение чартистов в Англии |

Рост издержек про- |

Финансовая па- |

|||||||||||||||||

| 1851 |

мышленный |

Франция, |

(1838-1848); |

изводства; |

ника в Британии |

||||||||||||||||||

| Германия, |

Февральская (1848) революция |

быстрое свертыва- |

весной и осенью |

||||||||||||||||||||

| США, |

во Франции; |

ние железнодорож- |

1847г.; |

||||||||||||||||||||

| Италия, |

революционное движение |

ного строительства; |

сокращение пред- |

||||||||||||||||||||

| Испания, |

в Италии, Австрии, Венгрии |

глубокий спад |

ложения ссудного |

||||||||||||||||||||

| Бельгия, |

и Германии (1848-1849); |

в строительной |

капитала в усло- |

||||||||||||||||||||

| Голландия, |

резкий рост добычи золота |

и текстильной про- |

виях растущей по- |

||||||||||||||||||||

| Турция, |

(открытие золотых россы- |

мышленности; |

требности в кре- |

||||||||||||||||||||

| Россия, |

пей в Калифорнии и Австра- |

массовые увольне- |

дитах; |

||||||||||||||||||||

| Латинская |

лии, 1847-1851); |

ния осени 1847г. |

крах хлебных спе- |

||||||||||||||||||||

| Америка, |

рост кредитов; |

куляций осенью |

|||||||||||||||||||||

| Китай |

отрицательное влияние на |

1847 г.; |

|||||||||||||||||||||

| сбыт английских товаров неу- |

банкротства бан- |

||||||||||||||||||||||

| рожая 1845 г. в ряде европей- |

ков |

||||||||||||||||||||||

| ских стран; |

|||||||||||||||||||||||

| кризиса |

сфере |

сфере |

|||||||||||||||||||||

| повышение цен на хлопок из- |

|||||||||||||||||||||||

| за неурожаев хлопка в США |

|||||||||||||||||||||||

| в 1845-1846 гг.; |

|||||||||||||||||||||||

| биржевой кризис октября |

|||||||||||||||||||||||

| 1845 г. — падение курсов же- |

|||||||||||||||||||||||

| лезнодорожных акций на 30- |

|||||||||||||||||||||||

| 40%; |

|||||||||||||||||||||||

| рост частной учетной ставки |

|||||||||||||||||||||||

| в апреле 1847 г. до 8%, в октяб- |

|||||||||||||||||||||||

| ре — до 15% |

|||||||||||||||||||||||

| 10 |

1857- |

мировой фи- |

США, |

Беспрецедентный взлет добы- |

Сокращение в США |

Коллапс на фондо- |

|||||||||||||||||

| 1858 |

нансовый |

Германия, |

чи золота; |

производства чугу- |

вом рынке — обе- |

||||||||||||||||||

| Англия, |

рост промышленности и стро- |

на на 20%, потре- |

сценение ценных |

||||||||||||||||||||

| Франция, |

ительства железных дорог; |

бления хлопка — на |

бумаг; |

||||||||||||||||||||

| Латинская |

учреждение акционерных об- |

27%; |

падение месячного |

||||||||||||||||||||

| Америка, |

ществ и банков; |

падение объема су- |

индекса оптовых |

||||||||||||||||||||

| Россия |

спекуляции акциями, прежде |

достроения в Вели- |

цен в США на 16%, |

||||||||||||||||||||

| всего железнодорожных ком- |

кобритании на 26%; |

индекса цен сель- |

|||||||||||||||||||||

| паний. |

сокращение потре- |

скохозяйственных |

|||||||||||||||||||||

| Расширение денежной массы: |

бления чугуна в Гер- |

товаров — на 20%; |

|||||||||||||||||||||

| в США за счет притока золота |

мании на 25%; |

кризис американ- |

|||||||||||||||||||||

| и роста межбанковских опера- |

сокращение вы- |

ской банковской |

|||||||||||||||||||||

| ций; в Англии — за счет слия- |

плавки чугуна и по- |

системы, спрово- |

|||||||||||||||||||||

| ния банков и роста межбан- |

требления хлопка |

цированный |

|||||||||||||||||||||

| ковских операций, на континенте — в результате операций банка «Креди мобилье» и новых германских банков; рост в 5 раз по сравнению С 1847 г. банковских вкладов в Великобритании |

во Франции на 13%; падение выплавки чугуна в России на 17%, выпуска хлопчатобумажных тканей — на 14%; массовые банкрот- |

хищением ликвидных средств банка «Огайо лайф ин-шуренс энд траст ком пани»; банкротство банков и недоста- |

|||||||||||||||||||||

| ства железнодорож- |

ток ликвидных |

||||||||||||||||||||||

| ных компаний |

средств предпри- |

||||||||||||||||||||||

| ятий; |

|||||||||||||||||||||||

| прекращение уче- |

|||||||||||||||||||||||

| та векселей, вы- |

|||||||||||||||||||||||

| данных ранее без |

|||||||||||||||||||||||

| всякой связи с ре- |

|||||||||||||||||||||||

| альным торговым оборотом; |

|||||||||||||||||||||||

| рост ростовщиче- |

|||||||||||||||||||||||

| ского процента до 100% годовых; |

|||||||||||||||||||||||

| отток золота из |

|||||||||||||||||||||||

| Банка Англии; |

|||||||||||||||||||||||

| биржевой кризис во Франции; |

|||||||||||||||||||||||

| падение на 60% |

|||||||||||||||||||||||

| акций банка «Кре- |

|||||||||||||||||||||||

| ди мобилье»; |

|||||||||||||||||||||||

| биржевые волне- |

|||||||||||||||||||||||

| ния в Латинской |

|||||||||||||||||||||||

| Америке |

|||||||||||||||||||||||

| 11 |

1866 |

международ- |

Англия, |

Грюндерская горячка в Ан- |

Банкротство круп- |

||||||||||||||||||

| ный финансо- |

Франция, |

глии; |

ного британско- |

||||||||||||||||||||

| вый |

США, |

гражданская война в США |

го банка Overend |

||||||||||||||||||||

| большин- |

(1861-1865) |

and Guerney в мае |

|||||||||||||||||||||

| ство стран |

1866 г.; |

||||||||||||||||||||||

| Европы |

разорение множе- |

||||||||||||||||||||||

| (незначи- |

ства мелких бан- |

||||||||||||||||||||||

| тельно) |

ков, которых кре- |

||||||||||||||||||||||

| дитовал Overend |

|||||||||||||||||||||||

| and Guerney |

|||||||||||||||||||||||

| 12 |

1873- |

международ- |

Германия, |

Кредитный подъем в Латин- |

Рецессия европей- |

Крах фондовых |

|||||||||||||||||

| 1878 |

ный финансо- |

Австрия, |

ской Америке, подпитываемый |

ской и американ- |

рынков в Вене, Цю- |

||||||||||||||||||

| вый |

Швейцария, |

из Англии; |

ской экономик; |

рихе и Амстердаме; |

|||||||||||||||||||

| Голландия, |

спекулятивный подъем на |

резкое сокращение |

сильное падение |

||||||||||||||||||||

| США, |

рынке недвижимости в Герма- |

экспорта стран Ла- |

акций на Нью- |

||||||||||||||||||||

| Латинская |

нии и Австрии; |

тинской Америки |

Йоркской фондо- |

||||||||||||||||||||

| Америка |

вой бирже; |

||||||||||||||||||||||

| отказ германских банков пролонгировать кредиты в США |

банкротство главного финансиста и президента Объединенной Тихо- |

||||||||||||||||||||||

| океанской желез- |

|||||||||||||||||||||||

| ной дороги Д. Кука; банковская пани- |

|||||||||||||||||||||||

| ка в США; |

|||||||||||||||||||||||

| падение доходов |

|||||||||||||||||||||||

| государственных бюджетов в странах Латинской |

|||||||||||||||||||||||

| Америки |

|||||||||||||||||||||||

| 13 |

1882 |

международный финансовый |

Франция, США, Англия, Россия |

Подписание в мае 1882 г. Тройственного союза между Германией, Австро-Венгрией и Италией |

Банкротство крупных акционерных коммерческих банков и застой в |

||||||||||||||||||

| кредитной системе России |

|||||||||||||||||||||||

| 14 |

1890- |

мировой фи- |

США, |

принятие «Серебряного Пак- |

Сокращение де- |

||||||||||||||||||

| 1893 |

нансовый |

Австралия |

та» Шермана, разрешавшего |

нежного предло- |

|||||||||||||||||||

| свободное ценообразование на |

жения и коллапс |

||||||||||||||||||||||

| рынке серебра; |

американского |

||||||||||||||||||||||

| вывод капитала из США; |

фондового рынка; |

||||||||||||||||||||||

| бум на рынке недвижимости |

банковский кри- |

||||||||||||||||||||||

| в Австралии; |

зис в США и Ав- |

||||||||||||||||||||||

| падающие цены на экспортные |

стралии; |

||||||||||||||||||||||

| товары и закрытие трех круп- |

изъятие из банков |

||||||||||||||||||||||

| ных австралийских банков |

Австралии бри- |

||||||||||||||||||||||

| танских депозитов |

|||||||||||||||||||||||

| 15 |

1900- |

мировой |

Большин- |

Денежный кризис лета 1899 г. |

Резкое (более чем в 2 |

Финансовый крах |

|||||||||||||||||

| 1903 |

ство стран |

в России; |

раза) падение цен на |

ряда предприятий |

|||||||||||||||||||

| Европы, |

недостаток свободных денеж- |

уголь и нефть; |

и банков; |

||||||||||||||||||||

| США, |

ных средств; |

резкое падение |

падение курсов |

||||||||||||||||||||

| Россия |

резкое удорожание кредитов |

уровня производ- |

акций на бирже |

||||||||||||||||||||

| ства в металлур- |

|||||||||||||||||||||||

| гической, химиче- |

|||||||||||||||||||||||

| ской, электрической |

|||||||||||||||||||||||

| и строительной от- |

|||||||||||||||||||||||

| раслях; |

|||||||||||||||||||||||

| резкое сокращение |

|||||||||||||||||||||||

| объемов внешней |

|||||||||||||||||||||||

| торговли |

|||||||||||||||||||||||

| 16 |

1907- |

мировой фи- |

США, |

Повышение Банком Англии |

Затяжная экономи- |

Крах одного из |

|||||||||||||||||

| 1908 |

нансово-эко- |

Англия, |

в 1906 г. учетной ставки для по- |

ческая рецессия |

крупнейших бан- |

||||||||||||||||||

| номический |

Франции, |

полнения золотых резервов; |

ков США Knicker- |

||||||||||||||||||||

| Италия и др. |

отток капиталов из США в Ве- |

bocker Trust; |

|||||||||||||||||||||

| ликобританию |

биржевая паника; |

||||||||||||||||||||||

| падение на 48% |

|||||||||||||||||||||||

| курса акций, вхо- |

|||||||||||||||||||||||

| дящих в индекс |

|||||||||||||||||||||||

| Доу — Джонса; |

|||||||||||||||||||||||

| крах фондово- |

|||||||||||||||||||||||

| го рынка в Нью- |

|||||||||||||||||||||||

| Йорке в начале |

|||||||||||||||||||||||

| 1907 г.; |

|||||||||||||||||||||||

| кризис ликвид- |

|||||||||||||||||||||||

| ности трастовых |

|||||||||||||||||||||||

| компаний; |

|||||||||||||||||||||||

| резкое сокраще- |

|||||||||||||||||||||||

| ние объема денеж- |

|||||||||||||||||||||||

| ной массы и под- |

|||||||||||||||||||||||

| рыв национальной |

|||||||||||||||||||||||

| платежно-расчетной |

|||||||||||||||||||||||

| системы США |

|||||||||||||||||||||||

| 17 |

1914 |

международ- |

США, |

Тотальная распродажа бумаг |

Крах товарных рын- |

Крах денежных |

|||||||||||||||||

| ный финансо- |

Великобри- |

иностранных эмитентов пра- |

ков |

эынков |

|||||||||||||||||||

| вый |

тания, |

вительствами США, Велико- |

|||||||||||||||||||||

| Франция, |

британии, Франции и Гер- |

||||||||||||||||||||||

| Германия |

мании для финансирования |

||||||||||||||||||||||

| военных действий |

|||||||||||||||||||||||

| 18 |

1920- |

мировой эко- |

Дания, |

Послевоенная дефляция (по- |

Спад производства |

Банковский и ва- |

|||||||||||||||||

| 1922 |

номический |

Италия, |

вышение покупательной спо- |

лютный кризисы |

|||||||||||||||||||

| Финляндия, |

собности национальной валю- |

||||||||||||||||||||||

| Голландия, |

ты) |

||||||||||||||||||||||

| Норвегия, |

|||||||||||||||||||||||

| США, |

|||||||||||||||||||||||

| Великобри- |

|||||||||||||||||||||||

| тания, |

|||||||||||||||||||||||

| Япония |

|||||||||||||||||||||||

| 19 |

1929- |

мировой (Ве- |

США, |

Резкое падение индекса Доу — |

Резкое снижение |

Падение курсов |

|||||||||||||||||

| 1933 |

ликая депрес- |

Великобри- |

Джонса 24 октября 1929 г. |

промышленного |

акций промыш- |

||||||||||||||||||

| сия) |

тания, |

(«черный четверг»); |

производства |

ленных компаний |

|||||||||||||||||||

| Германия, Франция |

ужесточение монетарной политики ФРС США |

(в США на 46% в Великобритании |

(в США на 87%, в Великобритании |

||||||||||||||||||||

| и др. |

на 24%, в Германии |

на 48%, в Герма- |

|||||||||||||||||||||

| на 41%, во Франции |

нии на 64%, во |

||||||||||||||||||||||

| на 32%); |

Франции на 60%); |

||||||||||||||||||||||

| закрытие предпри- |

отмена золото- |

||||||||||||||||||||||

| ятий; |

го стандарта для |

||||||||||||||||||||||

| колоссальная безра- |

основных миро- |

||||||||||||||||||||||

| ботица (30 млн без- |

вых валют |

||||||||||||||||||||||

| работных в мире, |

|||||||||||||||||||||||

| в том числе 14 млн |

|||||||||||||||||||||||

| в США) |

|||||||||||||||||||||||

| 20 |

1937- |

мировой |

США, |

Реорганизация Реконструктив- |

Падение индекса |

||||||||||||||||||

| 1938 |

Франция, |

ной финансовой корпорации |

промышленно- |

||||||||||||||||||||

| Англия и др. |

(РФК) банковской системы |

го производства |

|||||||||||||||||||||

| (при сокращении числа банков |

в 1938 г. на 14 пун- |

||||||||||||||||||||||

| в 1933-1939 гг. на 15% объем |

ктов по сравнению |

||||||||||||||||||||||

| активов вырос на 37%); |

с уровнем предыду- |

||||||||||||||||||||||

| реформа ФРС (1933-1935): |

щего года |

||||||||||||||||||||||

| совет управляющих получил |

|||||||||||||||||||||||

| возможность понижением |

|||||||||||||||||||||||

| или повышением уровня обя- |

|||||||||||||||||||||||

| зательного резерва облегчать |

|||||||||||||||||||||||

| или затруднять доступ к кре- |

|||||||||||||||||||||||

| диту и влиять на деловую ак- |

|||||||||||||||||||||||

| тивность; |

|||||||||||||||||||||||

| закон о золотом резерве и про- |

|||||||||||||||||||||||

| кламация (январь 1934 г.), |

|||||||||||||||||||||||

| ~Ч — V |

|||||||||||||||||||||||

| сократившая золотое содержа- |

|||||||||||||||||||||||

| ние доллара и девальвировавшая его на 14%; |

|||||||||||||||||||||||

| изъятие монетарного золота из частного оборота и запрещение свободного обмена бумаж- |

|||||||||||||||||||||||

| ных денег на золото; облегчение населению и пред- |

|||||||||||||||||||||||

| приятиям доступа к кредитам |

|||||||||||||||||||||||

| под нажимом государства |

|||||||||||||||||||||||

| 21 |

1948-1949 |

мировой экономический |

США, Канада, большинство стран Европы, Япония |

Международная нестабильность; разрушенные войной экономики стран Европы; деятельность «торговцев влиянием», лоббистов и других лиц, |

Падение физического объема выпускаемой продукции в 83% всех отраслей (особенно в угледобывающей про- |

Острый валютный кризис в Англии |

|||||||||||||||||

| за солидные взятки организо- |

мышленности, где |

||||||||||||||||||||||

| вывавших получение прави- |

сокращение произ- |

||||||||||||||||||||||

| тельственных контрактов; скандал с Реконструктивной финансовой корпорацией (РФК), предоставлявшей зай- |

водства составило 27%); снижение темпов жилищного строи- |

||||||||||||||||||||||

| мы на политических условиях |

тельства; |

||||||||||||||||||||||

| рост численности |

|||||||||||||||||||||||

| безработных на |

|||||||||||||||||||||||

| 139,5% |

|||||||||||||||||||||||

| 22 |

1951- |

международ- |

Англия, |

В течение 1948-1952 гг. по «пла- |

|||||||||||||||||||

| 1952 |

ный |

Франция |

ну Маршалла» в Европу было |

||||||||||||||||||||

| и ряд евро- |

вывезено товаров и капиталов |

||||||||||||||||||||||

| пейских |

на общую сумму 17 млрд долл. |

||||||||||||||||||||||

| стран |

(около 4% национального до- |

||||||||||||||||||||||

| хода этих стран); |

|||||||||||||||||||||||

| следствие Корейской войны |

|||||||||||||||||||||||

| (1950-1953) |

|||||||||||||||||||||||

| 23 |

1953- |

мировой эко- |

США, |

Рост военных расходов прави- |

|||||||||||||||||||

| 1954 |

номический |

Канада, |

тельства США в связи с интер- |

||||||||||||||||||||

| Япония |

венцией в Корее (почти в 4 раза |

||||||||||||||||||||||

| ряд евро- |

в 1950-1953 rrj; |

||||||||||||||||||||||

| пейских |

высокие процентные ставки; |

||||||||||||||||||||||

| стан |

ошибки фискальной политики |

||||||||||||||||||||||

| США; |

|||||||||||||||||||||||

| маккартизм |

|||||||||||||||||||||||

| 24 |

1957- |

мировой эко- |

США, |

Суэцкий кризис 1956 г.; |

Падение промыш- |

Рост цен, препят- |

|||||||||||||||||

| 1958 |

номический |

ФРГ, |

окончательный переход эконо- |

ленного производ- |

ствующий ликви- |

||||||||||||||||||

| Япония, |

мического центра в США |

ства на 12,6%; |

дации товарных |

||||||||||||||||||||

| рост безработицы |

излишков |

||||||||||||||||||||||

| Великобри- |

|||||||||||||||||||||||

| тания, |

|||||||||||||||||||||||

| Канада, |

|||||||||||||||||||||||

| Бельгия, |

|||||||||||||||||||||||

| Нидерланды |

|||||||||||||||||||||||

| и др. |

|||||||||||||||||||||||

| 25 |

1960-1961 |

международный экономический |

США, Англия, Канада, Япония |

Вторжение США в Ливан в 1959 г. |

Сокращение промышленного производства на 8,6% |

||||||||||||||||||

| 26 |

1966-1967 |

международный |

Западная Европа (особенно Германия), Япония |

«Перегрев» экономики; инфляция; исчерпание ресурсов (особенно трудовых) |

|||||||||||||||||||

| 27 |

1969-1970 |

мировой циклический |

США, страны Европы |

Валютный кризис 1967 г.; резкое увеличение военных расходов в связи с войной США во Вьетнаме; |

Падение производства на 8,1%; особенно значительный спад в во- |

Сокращение показателей нормы прибыли |

|||||||||||||||||

| увеличение индекса промыш- |

енных, технически |

||||||||||||||||||||||

| ленного производства за 1961-1966 гг. на 42% на инфляционной основе; |

высокоразвитых отраслях |

||||||||||||||||||||||

| _т _г _ |

|||||||||||||||||||||||

| принятие президентами США |

|||||||||||||||||||||||

| Дж. Кеннеди и Л. Джонсоном |

|||||||||||||||||||||||

| (1961-1969 гг.) стратегии не- |

|||||||||||||||||||||||

| прерывного увеличения госу- |

|||||||||||||||||||||||

| дарственной задолженности |

|||||||||||||||||||||||

| как средства поддержания про- |

|||||||||||||||||||||||

| изводства на высоком уровне; |

|||||||||||||||||||||||

| отказ от сбалансированного |

|||||||||||||||||||||||

| бюджета; |

|||||||||||||||||||||||

| рост за 8 лет государственного |

|||||||||||||||||||||||

| долга США на 68 млрд долл.; |

|||||||||||||||||||||||

| увеличение количества средств |

|||||||||||||||||||||||

| обращения за 1960-е гг. более |

|||||||||||||||||||||||

| чем на 50% |

|||||||||||||||||||||||

| 28 |

1973- |

энергетичес- |

США, |

Война Израиля против Сирии |

Рост цен на нефть |

Падение курсов |

|||||||||||||||||

| 1974 |

кий (нефтя- |

ФРГ, |

и Египта; |

в октябре 1973 г. на |

акций (в США на |

||||||||||||||||||

| ной) |

Великобри- |

снижение объемов добычи |

67%, в 1974 г. — на |

33%, в Японии |

|||||||||||||||||||

| тания, |

нефти с подачи стран — членов |

140%; |

на 17%, в ФРГ на |

||||||||||||||||||||

| Франция, |

ОПЕК; |

рост числа бан- |

10%, в Велико- |

||||||||||||||||||||

| Италия, |

подорожание нефти в 4 раза |

кротств (в США |

британии на 56%, |

||||||||||||||||||||

| Япония |

в связи с введением эмбарго |

на 6%, в Японии на |

во Франции на |

||||||||||||||||||||

| арабскими странами — экс- |

42%, в ФРГ на 40%, |

33%, в Италии |

|||||||||||||||||||||

| портерами нефти; |

на 28%) |

||||||||||||||||||||||

| llffCJSC |

|||||||||||||||||||||||

| значительные расходы США на |

в Великобритании |

||||||||||||||||||||||

| войну во Вьетнаме |

на 47%, во Франции |

||||||||||||||||||||||

| на 27%); |

|||||||||||||||||||||||

| сокращение про- |

|||||||||||||||||||||||

| мышленного про- |

|||||||||||||||||||||||

| изводства (в США |

|||||||||||||||||||||||

| на 13%, в Японии на |

|||||||||||||||||||||||

| 20%, в ФРГ на 22%, |

|||||||||||||||||||||||

| в Великобритании |

|||||||||||||||||||||||

| на 10%, во Франции |

|||||||||||||||||||||||

| на 13%, в Италии на |

|||||||||||||||||||||||

| 14%) |

|||||||||||||||||||||||

| 29 |

1974- |

мировой эко- |

США, |

Рост цен на сырьевые товары |

Структурный кри- |

Инфляция; |

|||||||||||||||||

| 1975 |

номический |

Япония, |

в 1970-1974 гг. на 87%; |

зис: соединение ци- |

потери от кризиса |

||||||||||||||||||

| ФРГ, |

повышение цен на нефть |

клического кризиса |

в размере 400 млрд |

||||||||||||||||||||

| Великобри- |

в 1973 г., в том числе в связи |

1974-1975 гг. с топ- |

долл.; |

||||||||||||||||||||

| тания, |

с арабо-израильской войной |

ливно-энергетичес- |

девальвация дол- |

||||||||||||||||||||

| Франция, |

1973г. |

ким и сырьевым; |

лара; |

||||||||||||||||||||

| Италия и др. |

падение промыш- |

падение курса ак- |

|||||||||||||||||||||

| ленного производ- |

ций |

||||||||||||||||||||||

| ства; |

|||||||||||||||||||||||

| спад инвестицион- |

|||||||||||||||||||||||

| ной деятельности, |

|||||||||||||||||||||||

| производственного |

|||||||||||||||||||||||

| и жилищного строительства более чем |

|||||||||||||||||||||||

| на 50%; |

|||||||||||||||||||||||

| падение объемов |

|||||||||||||||||||||||

| производства в ма- |

|||||||||||||||||||||||

| шиностроении, |

|||||||||||||||||||||||

| химической и элек- |

|||||||||||||||||||||||

| тротехнической отраслях от 20 до 30% |

|||||||||||||||||||||||

| 30 |

1979-1982 |

мировой экономический |

США, Канада, Япония, |

Повышение цен на нефть, подстегнутое революцией в Иране и и ран о -иракской войной |

На 1-м этапе кризис развернулся в отраслях, производя- |

||||||||||||||||||

| пр смышлен -но развитые страны Европы, |

щих предметы личного потребления, на 2-м охватил тя~ желую промышлен- |

||||||||||||||||||||||

| многие развивающиеся |

ность; большая безрабо- |

||||||||||||||||||||||

| страны (в большей |

тица |

||||||||||||||||||||||

| степени — |

|||||||||||||||||||||||

| Аргентина и Бразилия) |

|||||||||||||||||||||||

| 31 |

1983-1984 |

мировой кризис индустрии видеоигр |

США, европейские страны |

Раздувание рынка |

Спад объемов продаж видеоконсолей и видеоигр |

Банкротство ведущих компаний — разработчиков |

|||||||||||||||||

| игровых приста- |

|||||||||||||||||||||||

| вок и домашних |

|||||||||||||||||||||||

| компьютеров |

|||||||||||||||||||||||

| 32 |

19.10. 1987 |

«Черный понедельник» |

США, Австралия, Канада, Гонконг, Южная |

Отток инвесторов с рынков после сильного снижения капитализации нескольких крупных компаний |

Обвал американского фондового индекса Доу — Джонса на 22,6% |

||||||||||||||||||

| Корея |

|||||||||||||||||||||||

| 33 |

1990-1991 |

мировой экономический |

США, страны Европы, Япония |

Повышение цен на нефть странами — членами ОПЕК в 4 раза; завышенная оценка акций многих мировых и американ- |

Двукратное снижение цены на нефть по отношению к максимуму |

Острый валютный кризис в Европе; девальвация валют в Европе и Азии |

|||||||||||||||||

| ских компаний; |

|||||||||||||||||||||||

| кризис инвестиций; кризис в Персидском заливе (1990-1991); распад СССР и формирование |

|||||||||||||||||||||||

| однополярного мира |

|||||||||||||||||||||||

| 34 |

1994- |

региональный |

Мексика, |

Отток иностранного капитала |

Кризис банков- |

||||||||||||||||||

| 1995 |

финансовый |

Аргентина |

из Мексики в ожидании эконо- |

ской системы |

|||||||||||||||||||

| мического кризиса |

|||||||||||||||||||||||

| 35 |

1997 |

азиатский фи- |

Таиланд, |

Девальвация национальных |

Масштабное па- |

||||||||||||||||||

| нансовый |

Малайзия, |

валют в странах региона; |

дение азиатского |

||||||||||||||||||||

| Индонезия, |

высокий уровень дефици- |

фондового рынка; |

|||||||||||||||||||||

| Филиппины, |

та платежного баланса стран |

кризис в валютно- |

|||||||||||||||||||||

| Южная |

Юго-Восточной Азии; |

кредитной сфере |

|||||||||||||||||||||

| Корея, |

уход иностранных инвесторов |

||||||||||||||||||||||

| Япония |

из региона |

||||||||||||||||||||||

| (частично) |

|||||||||||||||||||||||

| 36 |

1998 |

региональный |

Россия, |

Огромный государственный |

Падение курса ру- |

||||||||||||||||||

| дефолт |

ряд стран |

долг России; |

бля по отношению |

||||||||||||||||||||

| Восточной |

низкие мировые цены на сы- |

к доллару в 3 раза |

|||||||||||||||||||||

| Европы |

рье; |

||||||||||||||||||||||

| «пирамида» Государственных |

|||||||||||||||||||||||

| краткосрочных облигаций |

|||||||||||||||||||||||

| 37 |

1999 |

финансовый |

Бразилия |

Завышенный курс националь- |

Кризис денежной |

||||||||||||||||||

| ной валюты; |

системы |

||||||||||||||||||||||

| упор только на привлечение |

|||||||||||||||||||||||

| иностранного капитала, пре- |

|||||||||||||||||||||||

| жде всего из США |

|||||||||||||||||||||||

| 38 |

2001-2002 |

международный кризис дот-комов (интернет-компаний) |

США, ряд западных стран |

Резкий рост цен на фондовом рынке NASDAQ; массовое обесценивание акций интернет-компаний; террористические атаки 11 сентября 2001 г. |

Падение индекса NASDAQ к октябрю 2002 г. на 78%; резкий биржевой обвал |

||||||||||||||||||

| 39 |

2001-2002 |

дефолт |

Аргентина |

Монетаристские реформы Ка-вальо, в ходе которых была приватизирована госсобствен- |

Социальный кризис |

||||||||||||||||||

| ность и введена привязка на- |

|||||||||||||||||||||||

| циональной валюты к доллару США; |

|||||||||||||||||||||||

| влияние кризиса в США; |

|||||||||||||||||||||||

| отказ в помощи со стороны МВФ |

|||||||||||||||||||||||

| 40 |

2008-2009 |

мировой финансово-экономический |

США, страны Европы, Япония, Россия, Китай и др. |

Ипотечный кризис в США в 2006 г.; кризис высокорисковых ипотечных кредитов 2007 г. |

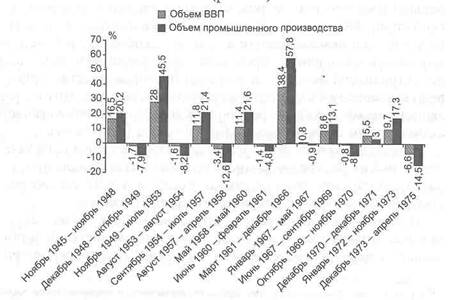

Ухудшение основных экономических показателей в большинстве развитых стран; глобальная рецес- |

Резкое снижение котировок на фондовых рынках; финансовый кризис 2008 г., ставший мировым |

|||||||||||||||||

| сия; |

|||||||||||||||||||||||

| рост безработицы |

|||||||||||||||||||||||

\041\

Следует учитывать и то обстоятельство, что Великая депрессия нанесла удар по мелким и средним предпринимателям, тогда как как крупные финансисты на ней обогатились. Зоной переадресации инвестиционных потоков стал СССР, а несколько позже к нему присоединились Германия и Япония. Началось глобальное перекраивание политической карты мира, завершившееся переходом от многополярной системы мироустройства к биполярной5 .

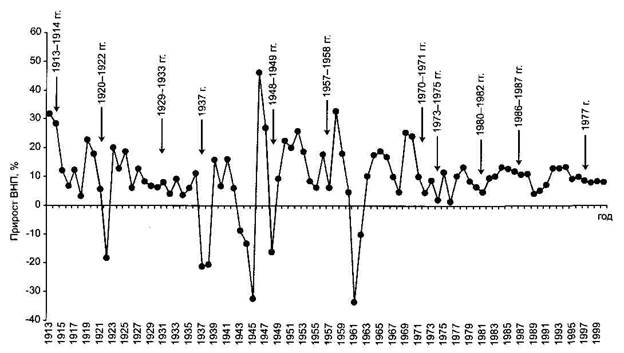

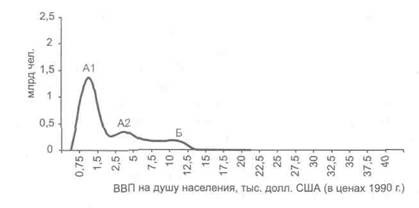

Являясь полуколониальной страной, Китай в первую половину XX в. в полной мере испытывал влияние кризисных ситуаций на капиталистическом Западе. Но, впрочем, Великая депрессия никаким образом не сказалась на китайской экономике. После утверждения у власти в Китае коммунистической партии, а соответственно, и обретения страной реальной политической суверенности мировые кризисы перестали существенным образом влиять на экономику Китая (рис. 1.1).

За мировым кризисом начала 1970-х гг. в литературе устойчиво закрепилось определение нефтяного. Но страны — экспортеры нефти не только не пострадали от мирового кризиса, но, напротив, смогли аккумулировать доходы от беспрецедентных по тем временам «нефтедолларовых» потоков.

В свою очередь, никак не отразился на экономиках западных стран российский дефолт 1998 г., едва не похоронивший отечественную государственность.

Таким образом, включение того или иного кризиса в ряд анализируемых производилось на основании того, как он квалифицирован в литературе. Авторы не использовали на этой стадии никакого собственного критерия отбора или фильтрации, полагая, что это улучшит репрезентативные характеристики статистической выборки.

5 Саттон Э. Как Орден организует войны и революции. М., 1995. 42

Рис 1.1. Мировые кризисы и динамика ВНП Китая

Общее и особенное в развитии кризисов6

Для кризисов конца XVIII — начала XIX в. характерно:

- большое влияние состояния сельского хозяйства на покупательский спрос и торговый баланс;

- слабая связь положения дел в сельском хозяйстве (прежде всего в зерновом) с состоянием промышленности;

- привязка (прежде всего в силу особенностей английской финансовой и торговой системы) промышленных кризисов к осени — времени подведения основных балансов, когда становилось ясно, каков объем урожая, а также подтверждались или опровергались прогнозы спекулянтов относительно уровня цен;

- связь кризисов с большими социальными изменениями, перестройкой политических, идеологических и правовых систем;

- условия протекционизма по отношению к собственной промышленности, но с учетом наметившегося перехода к режиму свободной торговли;

- общая тенденция к падению цен.

Вторая половина XIX в. стала периодом быстрого экономического развития в Европе и в США и создания новых коммуникаций в виде железных дорог и телеграфа. Хотя основу промышленного развития в мире еще составляла легкая промышленность, быстро стала развиваться тяжелая индустрия, особенно в Англии.

В этих условиях кризисы приобрели новые общие причины и проявления:

- центрами экономического подъема стали предприятия железнодорожного и промышленного строительства, чьи акции стали играть все большую роль в биржевых спекуляциях;

- процесс создания мирового рынка сопровождался быстрым распространением кризисных явлений;

- законы, упрощающие открытие акционерных обществ, способствовали аккумуляция капиталов, что повысило роль фондовых бирж, ставших источниками и катализаторами финансовых кризисов;

* Для написания данного раздела использованы материалы: 1ринин Л.Е., Ко-ротаев А.В. Глобальный кризис в ретроспективе: Краткая история подъемов и кризисов / Отв. ред. С.Ю. Малков М.: Либроком, 2010.

\044\

- принятие кризисами регионального или мирового масштаба;

- поворот от свободной конкуренции к ценовым соглашениям и монополиям;

- протекание кризисов на фоне затяжного аграрного кризиса, болезненно отразившегося на сельском хозяйстве ряда европейских стран, России и США.

В первой половине XX в. развитие тяжелой промышленности и машиностроения определило тенденцию к обновлению основных фондов и потребовало огромных инвестиций. При этом наблюдался рост объема ценных бумаг, обусловленный концентрацией производства и финансов. Для кризисных явлений этого периода было характерно, что:

- поднявшиеся в результате Первой мировой войны цены снижались сильнее обычного, что обусловило расширение государственного регулирования;

- масштабы кризисов были больше, в том числе в силу роста значения финансового сектора и обострения финансовых противоречий в международных отношениях.

Во второй половине XX — начале XXI в. кризисы приобрели новую основу. С одной стороны, в 1960-е гг. возникли три основных экономических центра капиталистического мира (США, Европа и Япония). Но, с другой стороны, главный центр (США), имея постоянный дефицит торгового баланса, стал ведущим эмитентом мировой валюты. Девальвации национальных валют и окончательный отказ от обмена доллара на золото привели в 1976 г. к смене мировой валютно-расчетной системы и, соответственно, росту эмиссии доллара, выступающей одним из факторов ускорения финансовой глобализации. Замедление экономического роста в сочетании с накоплением рядом стран «нефтедолларов» создало избыток капиталов, в силу чего с конца 1970-х гг. расширилось кредитование развивающихся стран. Это породило крупную проблему их задолженности, влияющую на создание кризисных ситуаций на мировых рынках. Кроме того, начало компьютерной революции совпало с финансовой революцией и ростом значимости новых финансовых технологий и инструментов. Одновременно на главную сцену мирового экономического развития вышли новые страны, в том числе так называемые «азиатские тигры» — Китай и Индия. В странах, которые

\045\

ранее были локомотивами мирового развития, например в Японии, происходило снижение темпов развития.

Это вело к созданию новых промышленных и финансовых центров, изменению направлений экспортных и финансовых потоков, что создавало материальную основу для расширения географии кризисов и получения ими нового системного качества:

- подъемы и «перегревы» экономик в определяющей степени связаны с внешним фактором, а именно — с активным приливом в страны иностранного капитала, причем в основном капитала «горячего» и спекулятивного, а инвестиций — портфельных;

- активное привлечение иностранного капитала во многом обеспечивало экономический рост, позволяло жить без большой инфляции в условиях дефицита бюджета и выдерживать бремя внешних долгов. Но все это было «бомбой замедленного действия», подложенной под мировую финансовую и экономическую систему.

В этом плане характерен кризис дот-комов (интернет-компаний) 2001 г., суть которого состояла в том, что после размещения акций интернет-компаний на фондовом рынкеNASDAQ цены на них неоправданно резко выросли. «Пузырь» интернет-компаний лопнул в марте 2001 г., когда стало ясно, что их акции сильно переоценены. К октябрю 2001 г. индекс NASDAQ упал на 78%. Этот обвал сказался на всех финансовых рынках. В частности, кризис 2001 г. серьезно повлиял на аргентинский кризис. В ходе монетаристских реформ президента Кавальо была приватизирована государственная собственность и введена привязка национальной валюты к доллару США. Финансовый кризис, усиленный кризисом в США, протекал на фоне социального кризиса и политической нестабильности. МВФ отказал в помощи правительству Аргентины, что усугубило ситуацию и привело к дефолту. Выходу страны из кризиса сопутствовала девальвация аргентинской валюты.

Следует также учитывать влияние на кризис интернет-компаний шокового эффекта от террористических атак 11 сентября 2001г.

Экономический рост в США стимулировало последовательное снижение ФРС учетной ставки в 2001 г. с 6,5% до 1%. Не меньшую роль сыграла развязанная США война в Ираке.

\046\

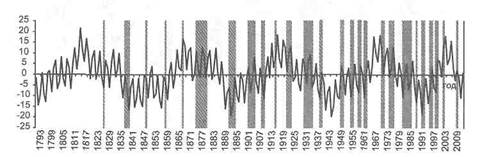

В целом анализ основных параметров кризисов позволяет выявить определенные особенности их протекания. Например, кризис 1825-1826 гг. считают первым в истории международным финансовым кризисом, кризис 1847-1851 гг. — первым мировым промышленным кризисом, а кризис 1973-1974 гг. — первым нефтяным кризисом. Кризис 1974-1975 гг. выделяется структурным характером, а кризис 1957-1958 гг. необычен «поведением» цен, которые впервые в истории циклических кризисов не только не падали, но продолжали расти. Однако, несмотря на столь различные характеристики, в дальнейшем будет показано, что существует единая повторяющаяся природа явления, хотя и «зашумлённая» деталями.

Очень важное обстоятельство заключается в том, что в большинстве случаев кризисный процесс начинался именно в третичном секторе экономики. Детонирующий сбой происходил прежде всего в наиболее связанных с фиктивным капиталом отраслях торговой и финансовой деятельности. Всякий раз при реконструкции источников кризиса обнаруживается непомерно разросшаяся спекулятивная компонента экономики, нередко выдаваемая за инновационность. Стяжательство начинает претендовать на объяснительный потенциал в поиске природы кризисов.

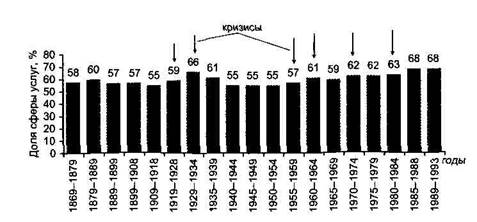

Иллюстративно выглядит соотнесение хронологии экономических кризисов с трансформацией структуры ВВП лидера мировой системы капитализма — США. Соотнесение кризисов с динамикой удельного веса сферы услуг в американской экономике позволяет обнаружить устойчивую связь данных процессов. Предкризисные ситуации выражались в падении доли промышленности и росте доли сферы услуг. В частности, кризис 2008 г., как и кризис 1929 г., разразился после длительного периода роста доли сервисной компоненты американской экономики (рис. 1.2)7 .