Внебюджетные фонды РФ 6

СОДЕРЖАНИЕ: Содержание: Введение …ст.3 Глава 1. Внебюджетные фонды как составная часть финансовой системы РФ. 1.1 Социально-экономическая сущность внебюджетных фондов...ст.5Содержание:

Введение………………………………………………………………………ст.3

Глава 1. Внебюджетные фонды как составная часть финансовой системы РФ.

1.1 Социально-экономическая сущность внебюджетных фондов...ст.5

1.2 Классификация и состав внебюджетных фондов……………….ст.8

1.3 Источники формирования внебюджетных фондов. Связи

между внебюджетными фондами……………………………………ст.12

Глава 2. Социальные внебюджетные фонды РФ и их классификация….ст.14

Глава 3. Характеристика проблем функционирования внебюджетных фондов РФ и перспективы их решения……………………………………………..ст.24

Заключение…………………………………………………………………..ст.30

Список использованной литературы……………………………………...ст.33

Введение.

Переход к рыночной экономике сопровождался формированием принципиально новой финансовой системы, важным звеном которой являлись и являются в настоящее время внебюджетные фонды государства - совокупность финансовых ресурсов, находящихся в распоряжении федеральных, региональных органов власти или местных органов самоуправления и имеющих целевое назначение.

Первоначально внебюджетные фонды появились в виде специальных фондов или особых счетов задолго до возникновения бюджета. Государственная власть с расширением своей деятельности нуждалась во все новых расходах, требовавших средств для своего покрытия. Эти средства концентрировались в особых фондах, предназначенных для специальных целей. Такие фонды носили, как правило, временный характер. С выполнением государством намеченных мероприятий фонды заканчивали свое существование. В связи с этим количество фондов постоянно менялось.

С укреплением централизованного государства начинался период унификации специальных фондов. На основе объединения различных фондов был создан государственный бюджет. В современных условиях наряду с бюджетом вновь повышается значение внебюджетных фондов.

Внебюджетные фонды в финансовой системе России созданы в соответствии с Законом РСФСР Об основах бюджетного устройства и бюджетного процесса в РСФСР (от 10 октября 1991 г.). Главная причина их создания - необходимость выделения чрезвычайно важных для общества расходов и обеспечение их самостоятельными источниками дохода.

Анализ направлений и результатов деятельности внебюджетных фондов является актуальной задачей. Ее значение в настоящее время существенно в связи с постоянным дефицитом бюджета страны и необходимостью целенаправленного решения социальных проблем, финансируемых за счет этих фондов.

Поскольку плательщиками взносов во внебюджетные фонды являются юридические и физические (предприниматели) лица, т.е. потребители социальных гарантий, то вопросы уплаты и распределения денежных средств фондов касаются всех граждан России, и поэтому проявляется их заинтересованность в оптимальном функционировании системы внебюджетных фондов.

Политика внебюджетных фондов не может быть абсолютно независимой к налогово-бюджетным (фискальным) мероприятиям. Колебания федерального бюджета от его дефицита до образования излишков и обратно на долгосрочных временных интервалах влияют на объем производства, занятость населения, уровень доходов, а, следовательно, на наполняемость внебюджетных фондов. В свою очередь денежные средства фондов выполняют сглаживающую и стабилизирующую роль при резких колебаниях в доходной части государственного бюджета, основанной на налоговых сборах.

Таким образом, очевидна целесообразность и необходимость изучения и совершенствования способов образования, наполнения и перераспределения средств государственных внебюджетных фондов РФ.

Глава 1. Внебюджетные фонды как составная часть финансовой системы РФ.

1.1 Социально-экономическая сущность внебюджетных фондов.

Становление в России основ рыночной экономики продиктовало необходимость коренных преобразований в организационной структуре хозяйства. В ходе этого процесса произошла реструктуризация и ее центрального звена - общегосударственных финансов, которые включают федеральный бюджет, бюджеты субъектов Федерации, бюджеты местных (муниципальных) органов управления, а также государственные внебюджетные фонды.

В результате рыночных преобразований основная масса финансовых ресурсов перешла из сектора государственного управления под контроль негосударственных структур. Вместе с тем государственные финансы продолжают оставаться инструментом мобилизации средств всех секторов экономики для проведения внутренней и внешней политики государства.

Одним из результатов структурных преобразований явилось выделение и обособление так называемых внебюджетных фондов, призванных обеспечить полноту и устойчивость финансирования важнейших социально-экономических программ. Правовой основой возникновения и функционирования внебюджетных фондов стал принятый 10 октября 1991 т. Закон РСФСР «Об основах бюджетного устройства и бюджетного процесса в РСФСР». В нем, в частности, было указано, что в соответствии с решениями Верховного Совета РСФСР, Верховных Советов республик в составе РСФСР, а также местных Советов народных депутатов в рамках законодательства РСФСР могут «образовываться целевые внебюджетные фонды...».[1] Позже, в 1993 г. это право было подтверждено особым законом Российской Федерации» где кроме предоставления права образовывать внебюджетные фонды были изложены основные принципы их формирования и деятельности. Правовой статус, порядок создания, деятельности и ликвидации государственных внебюджетных фондов определяются в настоящее время в соответствии с Бюджетным кодексом Российской Федерации.

Внебюджетные фонды представляют собой самостоятельные финансовокредитные учреждения и организации, в большинстве своем наделенные статусом юридического лица. Они независимы в правовом и экономическом отношении от федерального бюджета и бюджетов административно-территориальных объединений (республики в составе Российской Федерации, области, края, города, района и др.) Финансы: учебник / под ред. д-ра экон. наук, проф. С. И. Лушина, д-ра экон. наук, проф. В. А. Слепова. - М.: Экономистъ, 2006.

Доходы и расходы внебюджетных фондов не включаются в общую сумму доходов и расходов бюджетов соответствующих административно-территориальных объединений.

Вместе с тем средства внебюджетных фондов находятся в федеральной собственности. Государство осуществляет руководство и правовую регламентацию их деятельности.

Органы государственной власти, в частности, определяют целевое назначение и задачи деятельности конкретного внебюджетного фонда, источники формирования его доходов, среди которых важнейшим является обязательный платеж юридических и физических лиц, устанавливаемый в централизованном порядке. Кроме того, государство определяет направления использования средств, аккумулируемых внебюджетными фондами. Однако задачи оперативного руководства и управления формированием и использованием средств внебюджетных фондов выполняются правлениями соответствующих внебюджетных фондов, которые несут ответственность за выполнение функций, относящихся к компетенции тех или иных фондов, определяют перспективные задачи, утверждают бюджет, сметы расходов, отчеты об их исполнении, а также структуру и штаты внебюджетных фондов.

Образование внебюджетных фондов означало определенную децентрализацию государственных финансов, считалось, что это будет соответствовать новым рыночным принципам хозяйствования. Но реальная практика функционирования этих фондов характеризуется достаточно противоречивыми результатами.

1.2 Классификация и состав внебюджетных фондов.

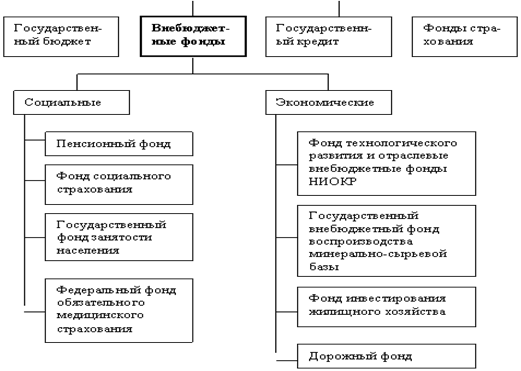

Первоначально по функциональному назначению внебюджетные фонды подразделялись на экономические, т.е. образованные для решения важных общехозяйственных проблем, имеющих, как правило, программный характер (дорожное строительство и эксплуатация дорожного хозяйства, борьба с преступностью, экология, развитие таможенной системы, воспроизводство минерально-сырьевой базы и т.п.), и социальные, образованные для обеспечения важнейших конституционных социальных прав граждан России (пенсионное обеспечение, социальное страхование и медицинское обслуживание). Рис.1.

Рис.1.

Экономические фонды формируются за счет:

· специальных налогов (например, плата за использование дорогами, как источник дорожного фонда);

· добровольных взносов и пожертвований граждан, предприятий, учреждений и организаций на соответствующие цели;

· сумм штрафов за загрязнение окружающей среды и нерациональное использование природных ресурсов и другие нарушения природоохранительного законодательства, санитарных норм и правил, а также платежей, компенсирующих причиненный при этом ущерб. Суммы этих штрафов и платежей используются на проведение природоохранительных и оздоровительных мероприятий;

· сумм штрафов за порчу и утрату объектов историко-культурного наследия, памятников природы, находящихся в ведении соответствующих органов власти, за другие нарушения законодательства об охране этих объектов, а также платежей, компенсирующих причиненный при этом ущерб, и т.п. Налоги и другие платежи, предназначенные для зачисления в бюджет, не подлежат направлению во внебюджетные фонды. Бюджетные средства не должны перечисляться во внебюджетные экономические фонды, так как последние имеют свои собственные источники формирования доходной базы. Но неиспользованные средства некоторых фондов могут поступать в доходы соответствующих бюджетов.

Представительный орган власти вправе принимать решения об образовании валютного фонда в порядке и на условиях, установленных законодательством Российской Федерации.

Положение о каждом внебюджетном и валютном фонде утверждается соответствующим представительным органом власти.

Средства внебюджетных и валютного фондов находятся на специальных счетах, открываемых исполнительным органом власти, органом управления внебюджетным фондом в банковских учреждениях, изъятию не подлежат и расходуются в соответствий с целевым назначением, определяемым утвержденным представительным органом власти положением о фонде, исполнительным органом власти либо органом управления внебюджетным фондом.

В орган управления внебюджетного фонда в случаях, в порядке и на условиях, определяемых положением о фонде, могут входить представители законодательных и исполнительных органов власти, заинтересованных предприятий, учреждений и организаций, иные заинтересованные физические лица.

Финансовая система РФ включает следующие звенья финансовых отношений: государственный бюджет, внебюджетные фонды, государственный кредит, фонды страхования, финансы предприятий различных форм собственности.

Внебюджетные фонды - один из методов перераспределения национального дохода органами власти в пользу определенных социальных групп населения.

Государство мобилизует в фонды часть доходов населения для финансирования своих мероприятий. Внебюджетные фонды решают две важные задачи: обеспечение дополнительными средствами приоритетных сфер экономики и расширение социальных услуг населения.

На основе Закона РСФСР Об основах бюджетного устройства и бюджетного планирования в РСФСР от 10 октября 1991 года органы власти в рамках законодательства РФ могут образовывать целевые внебюджетные фонды, обладающие правом самостоятельного юридического лица и независимые от бюджетов соответствующих органов власти.

Государственные внебюджетные фонды создаются на базе соответствующих актов высших органов власти, в которых регламентируется их деятельность, указываются источники формирования, определяются порядок и направленность использования денежных средств.

Внебюджетные фонды Внебюджетные фонды, являясь составной частью финансовой системы РФ, обладают рядом особенностей:

- запланированы органами власти и управления и имеют строгую целевую направленность;

- денежные средства фондов используются для финансирования государственных расходов, не включенных в бюджет;

- формируются в основном за счет обязательных отчислений юридических и физических лиц;

- страховые взносы в фонды и взаимоотношения, возникающие при их уплате, имеют налоговую природу, тарифы взносов устанавливаются государством и являются обязательными;

- на отношения, связанные с исчислением, уплатой и взысканием взносов в фонды, распространено большинство норм и положений Закона РФ Об основах налоговой системы РФ;

- денежные ресурсы фонда находятся в государственной собственности, они не входят в состав бюджетов, а также других фондов и не подлежат изъятию на какие-либо цели, прямо не предусмотренные законом;

- расходование средств из фондов осуществляется по распоряжению

Правительства или специально уполномоченного на то органа (Правление фонда).

Внебюджетные фонды - форма использования финансовых ресурсов, привлекаемых государством для финансирования не включаемых в бюджет некоторых общественных потребностей и комплексно расходуемых на основе оперативной самостоятельности строго в соответствии с целевыми назначениями фондов.

Решение об образовании внебюджетных фондов принимает Федеральное собрание РФ, а также государственные представительные органы субъектов Федерации и местного самоуправления. Внебюджетные фонды находятся в собственности государства, но являются автономными. Они имеют, как правило, строго целевое назначение.

Начиная с 1992 года в РФ, создано и действует большое количество внебюджетных фондов. В зависимости от уровня управления внебюджетные фонды подразделяются на государственные (федеральные) и региональные; по целевому назначению – на экономические и социальные. Общее число федеральных внебюджетных фондов в 1998 г. составило около 40.

1.3 Источники формирования внебюджетных фондов. Связи между внебюджетными фондами.

Внебюджетные фонды создаются двумя путями. Один путь - это выделение из бюджета и финансирование определенных расходов, имеющих особо важное значение, другой - формирование внебюджетного фонда с собственными источниками доходов для использования в определенных целях.

Внебюджетные фонды предназначены для целевого использования. Обычно в названии фонда указана цель расходования средств.

Материальным источником внебюджетных фондов является национальный доход. Преобладающая часть фондов создается в процессе перераспределения национального дохода. Основные методы мобилизации национального дохода в процессе его перераспределения при формировании фондов - специальные налоги и сборы, средства из бюджета и займы.

Специальные налоги и сборы устанавливаются законодательной властью.

Значительное количество фондов формируется за счет средств центрального и региональных (местных) бюджетов. Средства бюджетов поступают в форме безвозмездных субсидий или определенных отчислений от налоговых доходов бюджета. Доходами внебюджетных фондов могут выступать и заемные средства, полученные фондом у ЦБ РФ или коммерческих банков. Кроме того, к доходам внебюджетных фондов относятся отчисления от прибыли предприятий, учреждений, организаций и прибыль от коммерческой деятельности, осуществляемой фондом как юридическим лицом (имеющиеся у внебюджетных фондов положительное сальдо может быть использовано для приобретения ценных бумаг и получения прибыли в форме дивидендов или процентов).

Разнообразие внебюджетных фондов обусловливает сложные многоступенчатые связи между этими фондами и другими звеньями финансовой системы. Различают односторонние, двусторонние и многосторонние финансовые связи.

При односторонних связях денежные средства идут в одном направлении: от финансовых звеньев к внебюджетному фонду. Такая связь появляется при формировании фондов или использования ими средств.

При двусторонних связях денежный поток движется между внебюджетными фондами и другими звеньями финансовой системы в двух направлениях. Так фонды социального страхования образуются не только за счет страховых взносов, но и средств центрального бюджета. Одновременно при наличии активного сальдо они приобретают государственные ценные бумаги и становятся кредитором бюджета.

При многосторонних связях один внебюджетный фонд одновременно приходит в соприкосновение с разными финансовыми звеньями и другими внебюджетными фондами, т.е. деньги движутся в разных направлениях между ними.

Глава 2. Социальные внебюджетные фонды РФ и их классификация.

Государственные социальные внебюджетные фонды — это целевые централизованные фонды финансовых ресурсов, формируемые за счет обязательных платежей и отчислений юридических и физических лиц и предназначенные для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение, охрану здоровья и медицинскую помощь.

Государственные социальные внебюджетные фонды включают:

• Пенсионный фонд Российской Федерации;

• Фонд социального страхования Российской Федерации;

• Федеральный фонд обязательного медицинского страхования Российской Федерации;

• Государственный фонд занятости населения Российской Федерации. Пенсионный фонд РФ.

ПФР образован Постановлением Верховного Совета РСФСР от 22 декабря 1990 г. и введен в действие с 1 января 1992 г. Постановлением Верховного Совета РФ от 27 декабря 1991 г. № 2122-1.ПФР создан в целях государственного управления финансами пенсионного обеспечения в РФ и является самостоятельным финансово-кредитными учреждением.

В основные задачи ПФР входят:

- целевой сбор и аккумуляция страховых взносов, а также финансирование расходов в соответствии с назначением ПФР;

- организация работы по взысканию с работодателей и граждан, виновных в причинении вреда здоровью работников и других граждан, сумм государственных пенсий по инвалидности вследствие трудового увечья, профессионального заболевания или по случаю потери кормильца;

- капитализация средств ПФР, а также привлечение в него добровольных взносов (в том числе валютных ценностей) физических и юридических лиц;

- контроль с участием налоговых органов за своевременным и полным поступлением в ПФР страховых взносов, а также за правильным и рациональным расходованием его средств; межгосударственное и международное сотрудничество РФ по вопросам, относящимся к компетенции ПФР, участие в разработке и реализации в установленном законом порядке межгосударственных и международных договоров и соглашений по вопросам пенсий и пособий.

Пенсионный Фонд РФ – самостоятельное финансово-кредитное учреждение, которое осуществляет свою деятельность согласно действующему законодательству в целях эффективного государственного управления пенсионным обеспечением Российской Федерации. Средства Пенсионного Фонда формируются по Положению о Пенсионном Фонде РФ за счет трех ведущих источников доходов :

- страховых взносов работающих;

- страховых взносов работодателей;

- ассигнований из федерального бюджета России.

Помимо этих источников Фонд имеет право использовать добровольные взносы юридических лиц, а также брать кредиты в банках – Центральном и коммерческих

На сегодня важной статьей доходов Пенсионного Фонда являются страховые взносы населения.

Средства, поступившие на счета Пенсионного фонда РФ, используются на выплаты :

- государственных пенсий по старости и инвалидности;

- пенсий военным;

- компенсаций пенсионерам.

Бюджет Пенсионного фонда и смета расходов, отчеты об их исполнении составляются Правлением Пенсионного фонда. Бюджет утверждается законодательным органом – Федеральным Собранием Российской Федерации. Бюджет утверждается законодательным органом. В законе о бюджете ПФР утверждается общая сумма доходов, в том числе по источникам, общая сумма расходов - по направлениям.

Руководство Пенсионным фондом осуществляет Правление и его постоянно действующий исполнительный орган – Исполнительная дирекция. Ей подчиняются отделения во всех субъектах Российской Федерации. На местах, т.е. в городах, районах, функционируют местные отделения Фонда. Отделения обеспечивают всю организационную работу по сбору взносов на социальное страхование, финансирование расходов органов социального обеспечения, программ социального обеспечения (региональных). Они отвечают и за контроль за расходованием выделенных средств.

Кроме ПФР вопросам пенсионного обеспечения занимаются Министерство труда и социального развития РФ (назначает и перераспределяет размеры пенсий), Министерство связи (доставляет пенсии), сберегательные банки (обеспечивают пенсионеров наличными деньгами).

Фонд обязательного социального страхования РФ.

Фонд социального страхования Российской Федерации – это организация, основными задачами которой являются :

- обеспечение гарантированных государством пособий по временной нетрудоспособности, беременности и родам, при рождении ребенка, по уходу за ребенком до полутора лет, на погребение, санаторно-курортное лечение и оздоровление работников и членов их семей, а также другие цели государственного социального страхования, предусмотренные законодательством;

- участие в разработке и реализации государственных программ охраны здоровья работников, мер по совершенствованию социального страхования;

- разработка совместно с Министерством труда РФ и Министерством финансов РФ предложений о размерах тарифа страховых взносов на государственное социальное страхование.

Средства Фонда образуются за счет :

- страховых взносов работодателей;

- ассигнований из республиканского бюджета РФ на покрытие расходов, связанных с предоставлением льгот (пособий и компенсаций) лицам, пострадавшим вследствие чернобыльской катастрофы или радиационных аварий на других атомных объектах, а также в других установленных законом случаях;

- добровольных взносов граждан и юридических лиц;

- поступления иных финансовых средств, не запрещенных законодательством.

Средства Фонда социального страхования направляются на :

- выплату пособий по временной нетрудоспособности;

- выплату пособий по беременности и родам, пособий на ребенка до полутора лет;

- выплату пособий на погребение;

- санаторно-курортное лечение и оздоровление работников и членов их семей;

- частичное содержание санаториев-профилакториев, санаторных и оздоровительных лагерей для детей и юношества;

- частичное финансирование мероприятий по внешкольному обслуживанию детей;

- оплату проезда нуждающимся к месту лечения и отдыха и обратно;

- проведение научно-исследовательской работы по вопросам социального страхования и охраны труда.

Уплата страховых взносов в Фонд производится в соответствии с тарифом, утвержденным законодательством – 5,4 % на все виды начисленной оплаты труда по всем основаниям.

Контроль за полнотой и своевременностью начисления и уплаты страхователями страховых взносов осуществляется Фондом непосредственно, а также – в рамках своей компетенции – Государственной налоговой службой, а за правильным и рациональным расходованием этих средств на предприятиях – также Фондом, но уже с участием профсоюзов.

Для обеспечения деятельности Фонда создан центральный аппарат, а в региональных отраслевых отделениях – аппараты органов Фонда социального страхования. При Фонде образуется Правление, при региональных отраслевых отделениях – координационные советы. Руководство деятельностью Фонда осуществляется его председателем, который назначается Правительством РФ.

Государственный фонд занятости РФ.

Государственный фонд занятости населения – это автономное учреждение, созданное для финансирования мероприятий, связанных с реализацией политики государства в области занятости населения. Фонд был учрежден с целью противодействия нарастающей безработице.

Фонд занятости сегодня представляет собой совокупность федеральной части Фонда и фондов занятости в регионах. В связи с этим в самом начале обязательные страховые взносы поступают в фонды занятости городов и районов. Часть этих взносов отчисляется в фонды занятости субъектов РФ. Размер этих выплат на местах устанавливаются соответствующими представительными органами власти. И, наконец, федеральная часть фонда занятости образуется за счет отчислений из фондов занятости субъектов Федерации.

Средства Фонда занятости направляются на следующие мероприятия:

- программы материальной поддержки безработных (досрочная пенсия, пособия, единовременная финансовая помощь);

- профессиональное консультирование и образование безработных;

- создание и сохранение рабочих мест;

- компенсационные выплаты и субсидии к заработной плате;

- информационная поддержка и освещение в СМИ программ занятости;

- страховой резерв Фонда.

В соответствии с Положением О Государственном фонде занятости от 8 июня 1993 г. Фонд формируется за счет :

- обязательных страховых взносов работающих;

- обязательных страховых взносов работодателей;

- ассигнований из федерального бюджета, бюджетов субъектов Российской Федерации.

Плательщиками не являются :

- общественные организации инвалидов; объединения, предприятия, учреждения, созданные такими организациями для осуществления своих уставных целей;

- частично – благотворительные организации;

- воинские формирования (по денежному довольствию военнослужащих, лиц рядового и начальствующего составов органов внутренних дел, федеральных органов налоговой полиции)

Размер обязательных страховых взносов в Фонд составляет 1,5 % для работодателей.

Управление Фондом занятости осуществляется Государственным комитетом РФ по занятости и центрами занятости при представительных органах власти. Непосредственное руководство фондом – функция Правления Фонда.

Федеральные и территориальные фонды обязательного медицинского страхования.

Существовавшая в советский период система медицины, финансируемой непосредственно из бюджета, была малоэффективна ввиду отсутствия у медицинских работников стимулов к повышению качества оказываемых ими услуг. Переход к страховой медицине начался с принятием Закона “О медицинском страховании граждан в Российской Федерации” от 28 июня 1991 года N 1499-1.

Финансовые средства ФОМС находятся в государственной собственности РФ, не входят в состав бюджетов, других фондов и изъятию не подлежат. За неработающих граждан (детей, учащихся и студентов дневной формы обучения, пенсионеров, зарегистрированных безработных) взносы уплачивают органы исполнительной власти с учетом территориальных (базовых) программ ОМС в пределах средств, предусмотренных в соответствующих бюджетах на здравоохранение. Перечень заболеваний, видов, объемов и условий оказания медицинской помощи, входящих в федеральную программу государственных гарантий, утверждается приказом Минздрава России. В соответствии с ним граждане РФ бесплатно пользуются, например, услугами скорой и неотложной помощи, медицинского обслуживания при плановой госпитализации.

Фонды обязательного медицинского страхования – централизованные источники финансовых ресурсов для целей медицинского страхования как формы социальной защиты населения. Фонды обеспечивают аккумулирование денежных средств на обязательное медицинское страхование, финансирование государственной системы обязательного медицинского страхования.

Задачи медицинского страхования – гарантировать гражданам при возникновении страхового случая получение медицинской помощи за счет накопленных средств и проводить профилактические мероприятия. Медицинское страхование осуществляется в обязательной и добровольной форме. Обязательное медицинское страхование является составной частью государственного социального страхования и обеспечивает всем гражданам РФ равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств фонда в объеме и на условиях, соответствующих программам обязательного медицинского страхования. Добровольное медицинское страхование осуществляется на основе соответствующих программ и обеспечивает гражданам получение дополнительных медицинских и других услуг сверх установленных государственным фондом.

Федеральный фонд обязательного медицинского страхования является государственным некоммерческим учреждением. Его основные задачи:

· финансовое обеспечение установленных законодательством прав граждан на медицинскую помощь за счет средств обязательного медицинского страхования;

· обеспечение финансовой устойчивости системы обязательного медицинского страхования и создания условий для выравнивания объема и качества медицинской помощи, предоставляемой гражданам на всей территории РФ в рамках базовой компании обязательного медицинского страхования;

· аккумулирование финансовых средств фонда для обеспечения финансовой стабильности системы.

Доходы фонда складываются за счет:

· ЕСН;

· ассигнований из федерального бюджета на выполнение федеральных целевых программ и территориальных – за неработающее население;

· добровольных взносов юридических и физических лиц;

· доходов от использования временно свободных денежных средств;

· нормированного страхового запаса фонда;

· поступлений из других источников.

Основные направления расходов фонда связаны с целями его создания:

· финансирование деятельности учреждений здравоохранения (оплата труда врачей и медицинских сестер, оплата жилищно-коммунальных услуг, покупка медикаментов и др.);

· финансирование медицинской науки;

· содержание аппарата фонда;

· другие расходы.

Фонд ежегодно разрабатывает бюджет и составляет отчет о его исполнении, которые по представлению Правительства РФ утверждаются федеральным законом.

Управление фондом осуществляется коллегиальным органом – правлением и постоянно действующим исполнительным органом – директором. Территориальные фонды создаются законодательными и исполнительными органами власти субъектов РФ.

Глава 3. Характеристика проблем функционирования внебюджетных фондов РФ и перспективы их решения.

Каждый социальный внебюджетный фонд имеет свои проблемы и недостатки.

На данный момент острые проблемы существуют и в фонде обязательного медицинского страхования.

Одной из наиболее острых проблем обязательного медицинского страхования является то, что при поступлении средств ОМС в систему здравоохранения происходит сокращение бюджетного финансирования отрасли, что затрудняет реализацию Закона ОМС. Сегодня тариф страхового взноса 3.6% от фонда оплаты труда – не обеспечивает финансового покрытия медицинской помощи даже работающему населению страны, а большая часть – это неработающее население, в основном старики, дети, инвалиды, безработные, которые к тому же более

всего нуждающиеся в медицинской помощи. Поэтому проблема платежей на неработающее население особо остро встает именно в связи с сокращением бюджетного финансирования здравоохранения. При таком сокращении в первую очередь страдают скорая и неотложная медицинская помощь и социально-значимые виды медицинской помощи.

Сегодня становится реальной угроза разрыва связи между лечебной и

профилактической медициной. В России возникает такая ситуация, когда система становится заинтересованной в постоянном росте числа больных, а не здорового населения, а качество медицинской помощи определяется не результатами, а более дорогими технологиями.

Внедрение системы ОМС практически на всех территориях отмечается

неоправданно большим разнообразием моделей страхования. Это объясняется главным образом недостаточностью нормативно-правовой базы и нежеланием руководителей органов здравоохранения что-либо менять.

Результаты сборов страховых взносов и наличие задолженности по уплате страховых взносов фондам обязательного медицинского страхования показывают необходимость значительной работы по совершенствованию методов сбора страховых взносов. Сложившаяся в России ситуация, когда система здравоохранения не получает необходимого количества финансовых ресурсов, отчасти обусловлена неспособностью собирать страховые взносы вовремя.

Особой проблемой является проблема управления, обеспечения и экспертизы качества медицинской помощи. Лицензионная деятельность регулируется рядом нормативно-методических документов по проведению сертификации и лицензирования, как юридических, так и физических лиц.

Еще одна острая проблема – это проблема достоверности информации о

поступлении и расходовании государственных средств системы ОМС. Функции государственных органов по контролю за поступлением средств, формированием и использованием доходов системы ОМС должным образом не определены. Кроме того, в условиях бюджетного дефицита внедряемая модель ОМС является неоправданно дорогостоящей.

В связи с вышеизложенными проблемами Министерство здравоохранения и медицинской промышленности РФ считает, что для их решения необходимо: во- первых, исполнение Закона РФ « О медицинском страховании граждан» органами исполнительной власти субъектов РФ должно быть безусловным; во-вторых, в связи с обеспеченностью финансовыми средствами территориальных программ ОМС, составляющей в среднем по России 40%, а в некоторых территориях 10 – 20 %, целесообразно рассмотреть об увеличении тарифа страхового взноса на

ОМС; в-третьих, разработать систему подготовки медицинских кадров к работе в условиях медицинского страховании.

Не менее актуальны и проблемы в фонде социального страхования.

По сравнению с прошлым годом количество поступлений в ФСС возросло в

1,67 раза, что произошло благодаря увеличению поступлений страховых взносов и налоговых платежей, которые увеличились на 71,1%, остальные статьи доходов (финансирование из федерального бюджета, реализация путевок, вклады на депозит и пр.) в целом по сравнению с предыдущим годом практически не изменились. Увеличение доходной части повлекло и увеличение расходов фонда.[2]

Их прирост составил 59,5%. Среди всех расходов фонда приоритетным является выплата пенсий и пособий. Их финансирование возросло на 66,9%. На втором месте находится финансирование отдельных мероприятий по санитарно - курортному обслуживанию. Эти расходы увеличились на 67,5%. Финансирование исполнительной дирекции также увеличилось, и по сравнению с предыдущим годом составило 142%. Несмотря на значительные улучшения, в функционировании фонда социального страхования все-таки существуют некоторые проблемы, которые мы рассмотрим ниже.

В последнее время предпринято много попыток, совершенствования законодательства о взносах во внебюджетные фонды, но, тем не менее, на данном этапе существует много проблем: во-первых, противоречия в законодательстве, которые приводят к абсурдным ситуациям как, например, взносы в один государственный социальный внебюджетный фонд следует производить за счет средств, выделенных другим государственным социальным внебюджетным фондом в частности в ПФ РФ на сумму премии страховому активу, выплачиваемую организацией за счет средств, выделенных отделением ФСС РФ, так как данная премия в перечень необлагаемых выплат ПФ РФ не включена. И это не единичный случай.

Здесь, на мой взгляд, необходима, тщательная проработка нормативных актов на факт соответствия их друг другу. Во-вторых, как показывает практика, неуплата или неполная уплата взносов в фонд – одно из самых распространенных нарушений, допускаемых руководителями организаций. Хотя действующее законодательство предусматривает за эти нарушения как налоговую, так и уголовную ответственность, это не может искоренить проблему недоимок в РФ.

Данная ситуация создается из-за высоких ставок отчислений в фонды, естественно предприятия пытаются уклониться от уплаты страховых взносов, чем и объясняется высокий объем недоимок. В данной ситуации необходимо пойти на снижение ставок (хотя бы на время) отчислений в фонды. В третьих, необходимо внедрять новейшие компьютерные системы и программы, применяемые в зарубежных странах, не только на предприятиях, но в фондах для упрощения и ускорения процедур расчетов с организациями, а также для более строгого контроля со стороны фонда. Имеется в виду, что и предприятие и внебюджетный фонд или страховая компания должны быть подключены к одной компьютерной сети.

Совершенствование системы социального страхования является сейчас не благими намерениями, а насущной необходимостью. Пусть у внебюджетных фондов и существуют свои проблемы, но путем принятия новых нормативных актов они вполне могут быть решены. Хотелось бы надеяться на то, что сложившаяся система внебюджетных фондов не будет разрушена, так как они по-прежнему остаются одним из важных звеньев финансовой системы государства, в обеспечении государственного социального страхования.

Статистика изучает источники поступления средств Фонда социального страхования Российской Федерации, направления расходования денежных средств, динамику общего объема поступлений и расходов, структуру и структурные сдвиги, происходящие в составе источников поступлений и расходования денежных средств фонда. Общий объем поступлений в Фонд социального страхования включает сумму страховых взносов предприятий и организаций; средства государственного бюджета; поступления за путевки в санатории и дома отдыха, реализуемые по линии социального страхования; поступления от средств, вложенных в банк, и прочие поступления.

Поступление и расходование средств Фонда социального страхования Российской Федерации за 2005г. состоят из следующих показателей (млрд. руб.).

В числе общего объема поступлений наибольшую долю занимают страховые взносы.

В 2005 году доля страховых поступлений в общем объеме поступлений ФСС составила 90%. Размер страховых взносов предприятий и организаций исчисляются как произведение установленного процента (тарифа) на фонд заработной платы рабочих и служащих. Тарифы страховых взносов устанавливаются Правительством РФ на определенный срок по каждому профессиональному союзу, при этом учитываются условия труда и состав работников. Специальные тарифы устанавливаются для страхователей, использующих труд привлеченных лиц, а также для религиозных организаций, если трудовой договор заключен при участии профсоюзов. Размер страховых тарифов должен обеспечить поступления, достаточные для запланированных расходов.

Поступления от продажи путевок зависят от количества реализованных путевок, их стоимости и размера оплаты членами профсоюза.

Доля поступлений от продажи путевок в общем объеме поступлений Фонда

социального страхования в 2005 г. составила 1,4%. Прочие доходы Фонда

социального страхования в 2005 г. составили 7,8% общего объема поступлений в фонд.

Для характеристики расходования денежных средств Фонда социального страхования статистика рассчитывает показатель общего объема израсходованных денежных средств, в том числе ряд показателей, отражающих использование денежных средств фонда по направлениям. Движение денежных средств фонда в течение года можно отразить с помощью балансового уравнения :

ДСк = ДСн + ПДС – ИДС = 1 611+ 31 516 – 30 385 = 2 722 млрд. руб.[3]

Заключение.

Расширение деятельности государства привело к созданию значительного количества специальных фондов, многие из которых сохранили свою самостоятельность даже после создания государственного бюджета, основанного на объединении различных фондов. Среди них ведущую роль заняли социальные фонды. В Российской Федерации они представлены тремя фондами: Пенсионный фонд РФ, Фонд обязательного медицинского страхования и Фонд социального страхования. Эти фонды носят строго целевое значение и выполняют определенные функции, возложенные на них государством.

Особенностями внебюджетных фондов является то, что они:

1) вводятся органами государственной власти и имеют строгую целевую направленность;

2) их денежные средства используются для финансирования государственных расходов, не включенных в бюджет;

3) фонды формируются преимущественно за счет обязательных отчислений юридических и физических лиц;

4) страховые взносы в фонды и правоотношения, возникающие при их взимании, имеют налоговую природу, т.е., как и налоги, платежи и сборы, они устанавливаются государством на принципах обязательности изъятия у плательщиков, их исчисление, удержание и перечисление регулируются налоговым законодательством;

5) средства фондов являются государственной собственностью, не входят в состав бюджетов и других фондов и не могут изыматься на цели, прямо не предусмотренные законом;

6) средства фондов расходуются по распоряжению правительства или уполномоченного им органа (Правления фонда);

7) из фондов могут осуществляться субвенции для привлечения дополнительных средств на финансирование инвестиционных проектов и программ.

Механизм формирования фондов, предусматривающий получение их доходов от относительно надежной облагаемой базы – фонда оплаты труда, что объективно способствует обеспечению привлечения необходимых финансовых ресурсов в фонды. При ежемесячных отчислениях от фактически начисленного фонда оплаты труда происходит самоиндексация доходов фондов. Такой механизм особенно эффективен в период нестабильной экономики, высокой инфляции, при большом бюджетном дефиците, поскольку и в неблагоприятных экономических условиях позволяет мобилизовать необходимые средства для решения важных социальных проблем.

Система социальных внебюджетных фондов России требует реформирования, совершенствования сбора и распределения страховых взносов с целью более полного удовлетворения потребностей граждан и государства в целом. Особенно это актуально в условиях экономического спада в связи с финансовым кризисом в стране.

Правительство предлагает производить отчисления в Пенсионный фонд РФ со всех видов доходов граждан, полностью ликвидировав

льготы. Например, при начислении процентов по банковским депозитам и со страховых выплат в размере 5% от этих сумм. При этом изменения могут быть таковы: ставка взносов в Пенсионный фонд для работодателей снизится до 21%. для граждан повысится до 5%. Предполагается ввести двухуровневую шкалу по взиманию платежей в Пенсионный фонд – до 100 тыс. рублей в год дохода и свыше этой суммы. По этой же шкале намерены взимать и взносы в Фонд социального страхования по уменьшенной с 5,4 до 4,1% ставке. Отчисления в Фонд занятости населения останутся без изменения, а в Фонд медицинского страхования ставка уменьшится на 0,2%.

Исходя из анализа работы государственных внебюджетных фондов,

напрашивается вывод о целесообразности консолидации каналов сбора страховых взносов и централизованного целевого распределения средств. Это, очевидно, позволит упростить плательщикам процедуру расчета и перечисления страховых взносов, а Министерству налогов и сборов – повысить качество контроля над сроками и правильностью их начисления и уплаты.

Список использованной литературы:

1. Бюджетный кодекс Российской Федерации (БК РФ) глава 17 ст.144, ст.146.

2. Закон РСФСР от 10 октября 1991 года Об основах бюджетного устройства и бюджетного планирования в РСФСР.

3. Постановление Верховного Совета РФ от 24 февраля 1993г. № 4543-1 О порядке обязательного медицинского страхования граждан на 1993 г.

4. Государственные и муниципальные финансы / Под ред. Г.Б.Поляка. - М.: ЮНИТИ, 2004.

5. Губанов С. Политика нового этапа: цель и средство.//Экономист, 2006. - №11. - с. 8.

6. Дадашев А.З., Черник Д.Г. Финансовая система России: Учеб. пособие. - М.: ИНФРА-М, 2003.

7. Дьяченко В.П. История финансов СССР (1917-1950 гг.). - М.: Наука, 2008.

8. Выбор невелик, да медлить не велит // Экономика и жизнь.- 2003. - №46. - С3.

9. Евстигнеев Е.Н. «Основы налогообложения и налогового права»: Учебное пособие. – М.: ИНФРА-М, 2005.

10. Модели системы обязательного медицинского страхования // Финансы. - 2004. - №3

11. Правительство объявляет шах… Чем ответит население? // Экономика и жизнь.-1998. - №51. - С.3.

12. Роик, В.Д. Социальный налог: судьба социального страхования в России? //Экономист, 2007. - №1. - с. 20.

13. Финансы. Денежное обращение. Кредит/ под ред. Л.А. Дробозиной - М.: Финансы, ЮНИТИ, 2006.

14. Финансы/ под ред. А.М. Ковалевой - М., Финансы и статистика - 2007 г

15. Финансы: Учебник/ В.М.Родионова, Ю.Я. Вавилов/ под ред. В.М. Родионовой - М.,: Финансы и статистика - 2008 г.

16. Христенко В.Б. Межбюджетные отношения и управление региональными финансами: опыт, проблемы, перспективы. - М.: Дело, 2002.

17. Юткина Т.Ф. Налоги и налогообложение: Учебник. Изд. 3-е, перераб. и доп.- М.: ИНФРА-М, 2008.

18. Официальный сервер Министерства финансов www.minfin.ru

[1] Закон РСФСР от 10 октября 1991 года Об основах бюджетного устройства и бюджетного планирования в РСФСР.

[2] Финансы: Учебник/ В.М.Родионова, Ю.Я. Вавилов/ под ред. В.М. Родионовой - М.,: Финансы и статистика - 2008 г.

[3] Финансы. Денежное обращение. Кредит/ под ред. Л.А. Дробозиной - М.: Финансы, ЮНИТИ, 2006.