Моделирование отраслевой структуры экономики (региональный аспект)

СОДЕРЖАНИЕ: Стихийное инвестирование, не учитывающее мультипликативные эффекты, приводит к диспропорциональности в структуре региональной экономики. Воздействие конъюнктурных факторов вызывает динамичное развитие сферы торговли, а также сырьевых отраслей.О.В. Данеев, аспирант кафедры Математическое моделирование экономических процессов

В настоящее время инвестиционная деятельность во многих регионах Российской Федерации носит характер случайного процесса, что обусловлено нерегулярным поступлением средств. Распределение инвестиций зачастую не поддается планированию и отбору по приоритетности отраслей. Стихийное инвестирование, не учитывающее мультипликативные эффекты, приводит к диспропорциональности в структуре региональной экономики. Воздействие конъюнктурных факторов вызывает динамичное развитие сферы торговли, а также сырьевых отраслей. При этом большинство регионов, обладая необходимыми трудовыми и земельными ресурсами, развитой инфраструктурой, имеют благоприятный потенциал для реализации реконструктивной стратегии и оздоровления инвестиционного климата.

Для рассмотрения регионального аспекта эффектов мультипликации необходимо определить политико-экономическую сущность региона Российской Федерации. В теории и практике экономического районирования применительно к России [1] рассматриваются различные типы региональных образований.

1. Экономические зоны - Европейская часть России, Сибирь и Дальний Восток, в составе которых могут выделяться подзоны: например, в Европейской части это Север, Центр, Европейский Юг.

2. Экономические районы, охватывающие крупные региональные комплексы, такие как Центральный, Поволжский, Северо-Кавказский и др. В настоящее время насчитывается 11 экономических районов.

3. Регионы, формируемые на базе административно-территориального деления страны - субъекты Федерации, к которым относят: республики в составе Российской Федерации, национальные и автономные округа, края, области, а также административные районы (городские и сельские) как первичные звенья в экономическом районировании. В состав РФ на данный момент входит 89 субъектов Федерации.

4. Территориально-производственные комплексы (ТПК), формируемые, как правило, в рамках крупных экономических районов на базе уникальных природных ресурсов.

В данном исследовании региональный аспект мультипликативных эффектов рассматривается применительно к субъектам Федерации. Выбор этого типа районирования продиктован тем обстоятельством, что только регионы, формируемые на базе административно-территориального деления, имеют организационно завершенную систему законодательных и исполнительных органов власти и управления.

Каждый регион РФ имеет свою специфику природных ресурсов, особенности их размещения, своеобразие климатических и экологических условий, уникальные национальные и исторические черты, сложившуюся структуру хозяйства. Перечисленные обстоятельства влияют на уровень экономического развития и специализацию региона.

Современная ситуация в социально-экономическом развитии многих регионов обусловлена совокупным влиянием различных факторов: последствиями экономического кризиса, дезинтеграции экономического пространства, а также различными потенциальными возможностями при переходе к рыночным преобразованиям. Следовательно, при осуществлении инвестиционной политики должна учитываться региональная специфика.

Для возникновения мультипликативных эффектов в региональной экономике необходимо наличие первоначальных импульсов, в числе которых следует выделить частные инвестиции и государственные расходы, причем источники возникновения мультипликативных эффектов должны находиться внутри региона.

Из изложенного следует, что существует объективная необходимость теоретического обоснования и разработки экономико-математической модели оптимизации отраслевой структуры региональной экономики, что позволит выработать управленческие решения для осуществления инвестиций. При этом дифференциация российских регионов по уровню социально-экономического развития означает учет специфики региональных инвестиционных процессов в предлагаемой модели.

При изучении макроэкономических процессов встает вопрос о классификации элементов рассматриваемой экономической системы. При анализе мультипликативных эффектов Кейнс [2] придерживался институционального принципа, в соответствии с которым элементы экономики классифицируют по секторам (домашние хозяйства; нефинансовые учреждения; государство; финансовые учреждения; некоммерческие организации, обслуживающие население, и пр.).

Наряду с институциональным существует отраслевой принцип классификации элементов экономической системы, который использовал в модели межотраслевого баланса В.В. Леонтьев [3]. Согласно терминологии, применяемой в статистике, отрасль определяется как совокупность предприятий, занятых одним видом производственной деятельности или в которых на долю основной деятельности приходится большая часть выпуска [4].

Отраслевой принцип классификации связан с существенными отличиями между различными видами производства товаров и услуг. Отрасли отличаются друг от друга структурой валового выпуска: для части из них характерна высокая доля добавленной стоимости, в то время как в валовой продукции других отраслей преобладают текущие материальные затраты. Значительные различия между отраслями существуют также в динамике и темпах развития, удельном весе использованной импортной продукции, удельном весе налогов в валовом выпуске и т.д.

Вследствие указанных объективных различий между отраслями можно предположить, что одинаковые изменения составляющих спроса вызовут неодинаковые изменения национального дохода. Следовательно, при прочих равных условиях мультипликативные эффекты, возникающие в отраслях экономики, существенно различаются.

При разработке оптимизационной модели структуры региональной экономики используется отраслевой принцип классификации. С точки зрения распределения инвестиционных ресурсов между отраслями необходимо учитывать мультипликативные эффекты. Поэтому аналитически взаимосвязь может быть выражена в виде отношений типа затраты-выпуск. Следует отметить, что одной из особенностей региональной статистики, в отличие от национальной, является отсутствие учета экспортно-импортных операций (т.е. вывезенных либо ввезенных в регион товаров и услуг). Поэтому в региональной модели межотраслевого баланса отсутствует чистый экспорт:

С + G + I = Y = С + S + Т - Тr . (1)

В левой части тождества (1) показаны компоненты спроса: C - потребление, G - государственные расходы, I - инвестиции, а в правой - направления использования дохода Y: C - потребление, S - сбережения, Т - налоги, Тr - объем трансферов.

Постановка задачи определяет соответствующий класс оптимизационных экономико-математических моделей.

Пусть даны N отраслей экономики; i - индекс отрасли - производителя продукции, i = 1, …, N; j - индекс отрасли - потребителя продукции, j = 1, …, N;

Xi - валовая продукция i-й отрасли;

X = (Xi) - вектор валовой продукции;

Xj - валовые затраты j-й отрасли;

Yi - объем конечной продукции i-й отрасли;

Xij - затраты продукции i-й отрасли для производства продукции j-й отрасли;

Rj - валовая добавленная стоимость, созданная в j-й отрасли.

Тогда: A = (Аij) - матрица коэффициентов прямых материальных затрат (технологическая матрица) - квадратная матрица порядка N, где Аij =Xij/Xj (2) - коэффициент прямых материальных затрат продукции i-й отрасли на производство единицы продукции j-й отрасли.

Условие (5) выражает максимизацию целевой функции.

Ограничение (6) связано с распределением ресурсов.

Ограничение (7) отражает распределение валовой продукции отрасли.

В рамках оптимизационной модели определяется целевая функция, коэффициентами которой являются приоритеты отраслей, а переменными - объемы ресурсов (например, финансовых), которые необходимо распределить между отраслями. Затем максимизировать данную целевую функцию при ограничениях типа затраты-выпуск, которые учитывают мультипликативные эффекты в экономике.

Интересно отметить, что двойственная задача включает минимизацию целевой функции, коэффициентами которой являются Yi (объемы конечной продукции отраслей). Следовательно, изменения в приоритетах отраслей i позволяют исследовать воздействие на продукцию Yi .

Для решения поставленной задачи применяется разработанный Т. Саати метод анализа иерархий (МАИ) в модифицированном виде.

Иерархия - это специальный тип упорядоченного множества [5], когда один его элемент имеет более высокий приоритет, чем другой, что влечет определенные последствия.

Упорядоченным называют любое множество S c бинарным отношением =, удовлетворяющим законам рефлексивности, антисимметричности и транзитивности:

а) рефлексивность: для всех x, x = x;

б) антисимметричность: если x = y и y = x, то x = y;

в) транзитивность: если x = y и y = z, то x = z .

Упорядоченное множество с конечным числом элементов может быть представлено направленным графом: дуга направлена от x к y, если y = x.

Следовательно, иерархическая система - это ориентированный граф без циклов.

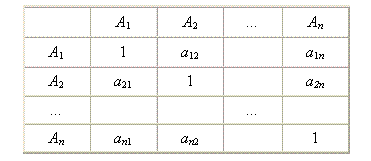

Для определения структуры изучаемого объекта заполняется матрица парных сравнений:

Если обозначить долю фактора Ai через wi , то элемент матрицы aij = wi/wj (8).

Таким образом, в предлагаемом варианте применения метода парных сравнений определяются не величины разностей значений факторов, а их отношение. При этом очевидно: aij = 1/aji (9). Следовательно, матрица парных сравнений в данном случае является положительно определенной, обратно симметричной матрицей, имеющей ранг, равный 1.

Работа экспертов состоит в том, что, производя попарное сравнение факторов A1, ..., An , эксперт заполняет матрицу парных сравнений. Важно понять, что если w1, w2, ..., wn неизвестны заранее, то попарные сравнения элементов производятся с использованием субъективных суждений, численно оцениваемых по шкале, а затем решается проблема нахождения компонента w. В подобной постановке задачи решение проблемы состоит в отыскании вектора (w1, w2, ..., wn). Существует несколько различных способов вычисления искомого вектора. Каждый из методов позволяет кроме непосредственного нахождения вектора отвечать еще на некоторые дополнительные вопросы.

Подчеркнем, что эксперт, сравнивая n факторов, реально проводит не n (как это происходит при заполнении обычных анкет) сравнений, а n . (n-1)/2 сравнений. Учитывая соотношение: aij=aik akj (10), производится опосредованное сравнение факторов Ai и Aj через соответствующие сравнения этих факторов с фактором Ak. Принимая во внимание сделанное замечание, можно утверждать, что в действительности эксперт производит значительно больше сравнений, чем даже показывает первая оценка, равная n (n-1)/2. Таким образом, каждая клетка матрицы парных сравнений реально содержит не одно число (результат непосредственного сравнения), а целый вектор (с учетом всех опосредованных сравнений через сравнения с другими факторами). Учет этих дополнительных сравнений позволяет значительно повысить надежность получаемых результатов либо позволяет значительно уменьшить количество необходимых экспертов.

Очевидно, что искомый вектор является собственным вектором матрицы парных сравнений, соответствующим максимальному собственному числу (lmax), которое находится из уравнения: A w = lmax w (11). Известно, что у положительно определенной, обратно симметричной матрицы, имеющей ранг, равный 1, максимальное собственное число равно размерности этой матрицы, т.е. lmax = n (12). При проведении сравнений в реальной ситуации вычисленное максимальное собственное число lmax будет отличаться от соответствующего собственного числа для идеальной матрицы. Это различие характеризует так называемую рассогласованность реальной матрицы и, соответственно, характеризует уровень доверия к полученным результатам. Чем больше это отличие, тем меньше доверие.

Таким образом, эта модификация метода парных сравнений содержит внутренние инструменты, позволяющие определить качество обрабатываемых данных и степень доверия к ним. Эта особенность данной методики выгодно отличается от большинства обычно применяемых при исследовании рынка методов.

Другой подход в определении вектора w состоит в следующем. Суммируются по строкам элементы матрицы парных сравнений (для каждого значения i вычисляется сумма ai = ai1 + ai2 + ... + ain). Затем все ai нормируются так, чтобы их сумма была равна 1. В результате получаем искомый вектор w. Таким образом: wi = ai/(a1+a2+...+an) (13). Этот способ нахождения вектора w, значительно проще в реализации, но он не позволяет определять качество исходных данных.

Приведенное выше описание метода является разработкой Т. Саати. При всех его достоинствах данная версия не лишена некоторых недостатков. Как уже отмечалось, рассматриваемая версия метода парных сравнений позволяет определить качество исходных данных. Причем Саати рекомендует при плохо согласованной матрице либо сменить экспертов, либо найти дополнительные данные, либо решать проблему другим методом. Эта возможность является серьезным достоинством данного метода, однако в некоторых случаях указанное преимущество переходит в свою противоположность.

Рассогласованность матрицы парных сравнений может быть вызвана по крайней мере двумя факторами: а) личными качествами эксперта; б) степенью неопределенности объекта оценки. Поэтому рассогласованность матрицы выступает как результат взаимодействия этих факторов. И следовательно, игнорирование такой структуры причин рассогласования приводит к тому, что рекомендуемые мероприятия по повышению согласованности матрицы проводятся не только в ситуациях, когда большая рассогласованность является следствием низкой профессиональности эксперта, но и в случаях, когда подобная неоднозначность является неотъемлемой частью изучаемого объекта.

Получение оценок коэффициентов матрицы прямых затрат с использованием метода анализа иерархий состоит из трех этапов.

Этап 1 - нужно оценить:

а) - долю промежуточной продукции i-й отрасли, распределяемую в j-й отрасли;

б) - долю промежуточной продукции i-й отрасли, распределяемую для собственного потребления.

Общая промежуточная продукция оценивается для N отраслей посредством МАИ после ответа на следующий вопрос: насколько одна отрасль важнее другой при распределении валовой продукции на собственные нужды?

Внутренние потребности отраслей иерархически разделяются на производственные, финансовые и трудовые ресурсы. Каждая отрасль получает приоритет относительно каждого критерия. Затем используется композиция для получения общей меры важности для отраслей. Полученные оценки обозначим за Ri , которые образуют вектор-столбец R = (Ri) (11) i = 1, … N.

Этап 2 - построение матрицы парных сравнений между отраслями по отношению к i-й отрасли. Необходимо ответить на следующий вопрос: насколько сильна зависимость одной отрасли по сравнению с другой для получения валовой продукции i-й отрасли. В результате получим матрицу парных сравнений, из которой может быть получен собственный вектор - столбец весов. Когда данная процедура проведена для каждой отрасли, получаем матрицу W, столбцами которой будут собственные векторы.

Этап 3 - получение оценок коэффициентов прямых затрат. Для этого каждый столбец матрицы W поэлементно умножается на вектор-столбец R.

Отрасль с высоким приоритетом может зависеть от выпуска продукции отрасли с низким приоритетом.

Изучение приоритетов необходимо для того, чтобы лицу, принимающему решение, определить, какие виды деятельности являются первоочередными.

Учет мультипликативных эффектов в данной модели необходим для обеспечения отраслей с высоким приоритетом достаточным количеством продукции, произведенной отраслями с низким приоритетом, поскольку если последние не произведут требуемое количество продукции, то это может отрицательно сказаться на отраслях с высоким приоритетом.

Поскольку метод анализа иерархий является экспертным и, следовательно, субъективным, встает вопрос формирования групповых предпочтений на основании индивидуальных. Правило простого большинства не может служить безукоризненным основанием для формирования групповой системы предпочтений [6]. Для двух альтернатив x, y возможны три системы предпочтений: x y, y x, x ~ y (знак ~ означает равноценность альтернатив). Множество всех систем предпочтений Fn для n альтернатив быстро увеличивается: F2 имеет 3 элемента, F3 включает 13 элементов, F4 - 81 элемент и т.д. Если число альтернатив не важно, то множество систем предпочтений обозначается F.

Каждый эксперт имеет свою систему предпочтений на рассматриваемом множестве альтернатив А, то есть его система предпочтений есть какой-то элемент из F. Выбранные экспертами группы G системы предпочтений называются профилем, следовательно, профиль - есть функция из G в F. Известно, что число всевозможных функций из G в F равно FG. Пусть множество всех профилей есть P. Групповое правило решений должно сопоставлять каждому профилю группы какую-то систему предпочтений на множестве альтернатив, следовательно, групповые правила - это функции, определенные на множестве всех профилей группы P со значениями в F.

Теорема Эрроу сводит групповые правила принятия решений к диктатуре, так как при числе альтернатив не менее трех и при любом числе m экспертов, только m правил диктатора удовлетворяют аксиомам полноты, единогласия и независимости.

Аксиома полноты. Групповое правило определено для всех профилей.

Аксиома единогласия. Если все члены группы предпочитают x против y, то и группа считает так же.

Аксиома независимости. При сравнении альтернатив x, y группа забывает про все другие альтернативы.

В данной модели в качестве диктатора выступает ее разработчик, поэтому указанный подход может рассматриваться как один из возможных вариантов оптимизации отраслевой структуры региональной экономики.

Список литературы

Кузнецова Н.Г., Тяглова С.Г. Региональная экономика. Ростов-на-Дону: Феникс, 2001.

Кейнс Дж. М. Общая теория занятости, процента и денег. Петрозаводск: Петроком, 1993.

Леонтьев В. Межотраслевая экономика/Пер. с. англ. М.: Экономика, 1997.

Методологические положения по статистике. Вып. 1. Госкомстат России. М., 1996.

Саати Т. Принятие решений: Метод анализа иерархий. М.: Радио и связь, 1993.

Малыхин В.И. Социально-экономическая структура общества/Учебное пособие для вузов. М.: ЮНИТИ-ДАНА, 2003.