Міжнародний факторинг як форма кредитування зовнішньої торгівлі

СОДЕРЖАНИЕ: Міжнародні посередницькі послуги комерційних банків. Можливість інкасування дебіторської заборгованості. Організація факторингової операції, її учасники та визначення вартості. Плата за надані в кредит кошти. Юридичне зобовязання банку-емітента.Кафедра міжнародної економіки

Контрольна робота

з дисципліни:

«Міжнародні розрахунки і валютні операції»

ЗМІСТ

1. Міжнародний факторинг як форма кредитування зовнішньої торгівлі

2. Практичне завдання

Список літератури.

1. Міжнародний факторинг як форма кредитування зовнішньої торгівлі

Однією з найпоширеніших міжнародних посередницьких послуг комерційних банків є факторинг. Уперше він виник у США наприкінці XIX ст., згодом став застосовуватися в промислово розвинутих країнах Західної Європи. Особливо поширився у практиці комерційних банків в останні 25—30 років.

Факторинг — це викуп платіжних вимог у постачальника товарів (послуг) з метою усунення ризику, що є невідємною частиною будь-якої кредитної операції. В країнах із розвинутою ринковою економікою значна увага приділяється дотриманню термінів платежів. Діяльність факторингових компаній і відділів банків спрямована на вирішення проблем ризиків і термінів платежів у відносинах між постачальниками і покупцями та надання цим відносинам значної стабільності. З економічного погляду — це комісійно-посередницька діяльність, повязана з поступкою банкові клієнтом-постачальником неоплачених платежів-вимог (рахунків-фактур) за поставлені товари, виконані роботи, послуги і відповідно права одержання платежу за ними, тобто з інкасуванням дебіторської заборгованості клієнта (одержанням коштів за платіжними документами).

Банк стає власником неоплачених платіжних вимог і бере на себе ризик їхньої несплати, хоча кредитоспроможність боржників попередньо перевіряється. Відповідно до угоди банк зобовязується сплатити суму переданих йому платіжних вимог незалежно від того, чи сплатили свої борги контрагенти-постачальники. У цьому полягає відмінність між факторингом і банківською гарантією. За банківського гарантування банк зобовязується у разі несплати клієнтом своєчасно належних сум здійснити платіж за свій рахунок. Метою ж факторингового обслуговування є негайне інкасування коштів (або одержання їх на зазначену у факторинговій угоді дату) незалежно від платоспроможності платника. В Україні негайно або через 2—3 дні постачальник одержує від факторингового відділу банку певний відсоток від суми вимог.

На Заході факторингові компанії, крім власне факторингу, надають низку сервісних послуг: ведення бухгалтерського обліку для підприємств-клієнтів; аудит; підготування статистичних оглядів, зведень тощо. Факторингові компанії в країнах із розвинутою ринковою економікою найчастіше є дочірніми фірмами при великих банках.

Нині факторинг завойовує дедалі стійкіші довготривалі позиції і на вітчизняному грошовому ринку. Експеримент із запровадження факторингу розпочав у 1988 р. Промбудбанк СРСР, а з 1989 р. почали здійснювати факторингові операції й інші комерційні банки колишнього СРСР.

Можливість інкасування дебіторської заборгованості, тобто одержання грошей за неоплаченими вимогами і рахунками-фактурами, особливо важлива для дрібних і середніх підприємств. Водночас гальмуючим моментом є майже повна відсутність методичної бази факторингових операцій.

При здійсненні факторингових операцій українські банки дотепер керуються інструкцією Держбанку СРСР від 12 грудня 1989 року «Про порядок здійснення операцій за поступкою постачальниками банкові права одержання платежу за платіжними вимогами за поставлені товари, виконані роботи і зроблені послуги», що зберігає чинність.

Джерелами формування ресурсів для факторингу є власні кошти банку (прибуток, фонди), залучені та позичкові. Співвідношення між власними і невласними коштами встановлюється правлінням банку. Крім того, якщо у факторингового відділу виникає потреба в залученні надпланових кредитів для виконання своїх зобовязань, то банк може надати йому короткотерміновий кредит. Господарські органи також можуть виділити факторинговому відділу тимчасово вільні кошти на певний термін за плату, що визначається в договорах за згодою сторін. Існують також інші засоби залучення коштів для діяльності факторингового відділу, наприклад залучення термінових депозитів або випуск і продаж облігацій із фіксованим річним прибутком.

При вирішенні питання щодо укладання факторинговим відділом договору про факторингове обслуговування з постачальником необхідно одержати таку інформацію: чи Виробляє фірма продукцію, що користується попитом, надає послуги високої якості, чи виконує роботу на високому рівні; про темпи зростання виробництва та їх перспективи; кваліфікованість управлінського персоналу фірми; налагодженість внутрішнього контролю; чіткість визначення умов торгівлі з контрагентами.

Факторингові операції не здійснюються:

- за борговими зобовязаннями приватних осіб;

- на вимогу бюджетних організацій;

- за зобовязаннями госпорганів, знятих банком із кредитування або оголошених неплатоспроможними;

- за зобовязаннями філій або відділень госпорганів;

- якщо оплата роботи здійснюється поетапно або авансом у разі компенсаційних або бартерних угод за договорами про продаж, відповідно до яких покупець має право повернути товар протягом визначеного часу, а також за умови післяпродажного обслуговування.

Факторинг передбачає переважно постійні відносини між банком і постачальником, оскільки вимагає спостереження і контролю за фінансовим станом постачальника, а також платоспроможністю покупців.

Українські підприємства використовують факторинг зрідка — у разі гострої потреби кредиту на дуже короткий термін. Це повязано насамперед з тим, що в Україні значно поширена передоплата за товар і слабко розвинутий комерційний (товарний) кредит як високоризиковий. До того ж факторинг у сучасному вигляді нещодавно зявився на вітчизняному ринку, і можливості цього фінансового інструменту поки що недостатньо оцінені.

Проте досвід інших країн і деякі переваги експортного факторингу порівняно з іншими формами розрахунків у міжнародній торгівлі дають змогу прогнозувати зростання його популярності серед українських експортерів. Це повязано, по-перше, з тим, що експортний факторинг здійснюють фактор-фірми, що належать до різних країн і певного обєднання факторингових компаній. По-друге, фірма-постачальник, отримавши велику частину суми за поставлений товар негайно після відвантаження, може відразу спрямувати її в оборот. По-третє, фактор-фірма або спеціалізований відділ банку, який здійснює факторинг, повідомляє експортера про фінансовий стан потенційного покупця. Отже, підприємство-експортер одержує можливість, не ризикуючи витратити гроші й час марно, розширити виробництво під конкретного імпортера певного виду товару.

Використовуючи експортний факторинг, вітчизняні підприємства із різною формою власності одержують й інші переваги. Якщо при здійсненні перших факторингових операцій потрібне надання певних гарантій, то при подальшій роботі необхідність у таких гарантіях відпадає. Клієнт фактор-фірми, який позитивно зарекомендував себе, набуває додаткової рекомендації при контрактах із закордонними партнерами.

Як правило, у факторингових операціях беруть участь три сторони (рис. 1):

- факторингова компанія (або факторинговий відділ банку), тобто спеціалізована установа, що купує рахунки-фактури у своїх клієнтів;

- клієнт (постачальник товару, кредитор) — промислова або торговельна фірма, що уклала угоду з факторинговою компанією;

- підприємство (позичальник) — фірма-покупець товару.

Рис. 1. Організація факторингової операції та її учасники

Здійсненню факторингової угоди передує серйозна аналітична робота. Отримавши заявку від підприємства, факторингова компанія вивчає протягом 1—2 тижнів економічний і фінансовий стан потенційного клієнта, характер його ділових звязків. Якщо підприємство стало клієнтом факторингової компанії, то воно надсилає їй всі рахунки-фактури, виставлені на покупців. За кожним документом клієнт повинен дістати згоду на оплату (аналогічно акцепту платіжних вимог). Факторингова компанія протягом 1—3 днів вивчає всі рахунки-фактури, визначаючи при цьому платоспроможність покупців. Вона може оплатити рахунок у момент настання терміну платежу або достроково. В останньому випадку компанія виконує функції банку, тому що дострокове надання коштів клієнтові рівноцінне наданню йому кредиту. Найважливішою послугою є гарантія платежу клієнтові. Вона охоплює повний обсяг внутрішніх і міжнародних операцій: факторингова компанія зобовязана оплатити клієнтові всі акцептовані рахунки-фактури навіть у разі неплатоспроможності боржників.

Крім того, банк визначає максимальну суму за операціями факторингу, в межах якої постачання товару або надання послуг можуть здійснюватися без ризику неотримання платежу. У договорі на здійснення факторингових операцій повинні бути зазначені засіб розрахунку обмежуючої суми й обставини, за яких факторинговий відділ зобовязаний здійснювати платіж на користь постачальника.

У світовій практиці здебільшого використовують три методи встановлення обмежуючих сум:

1) визначення загального ліміту — кожному платнику встановлюється періодично поновлюваний ліміт, у межах якого факторинговий відділ автоматично оплачує платіжні вимоги, що йому передаються;

визначення щомісячних лімітів відвантажень — встановлюється сума, на яку протягом місяця може бути відвантажено товарів одному платнику.

страхування за окремими угодами — використовується, якщо специфіка діяльності продавця передбачає не серію регулярних постачань товарів тим самим покупцям, а низку одноразових угод на великі суми з постачанням на певну дату.

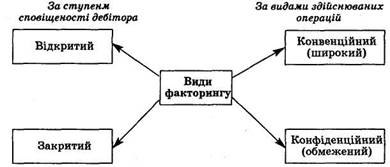

Види факторингу

Основою факторингових операцій є договір факторингу. В ньому зазначають умови здійснення факторингових операцій, у тому числі реквізити платіжних вимог, частку сум платежу від суми за операціями факторингу, розмір компенсаційної винагороди, умови розірвання факторингового договору й інші умови за домовленістю сторін. Обумовлюється також відповідальність кожної із сторін у разі невиконання або неналежного виконання узятих на себе зобовязань. При цьому сторони відповідають одна перед одною. Якщо факторинговий відділ не може виконати взяті зобовязання, то майнову відповідальність несе банк, при якому він створений, але сам відділ не відповідає за невиконання договірних зобовязань за поставками.

Договором визначається вид факторингу (Рис.2).

Рис.2. Види факторингу

За видами здійснюваних операцій розрізняють факторинг конвенційний (широкий) і конфіденційний (обмежений).

Конвенційний факторинг виник історично першим. У сучасних умовах це — універсальна система фінансового обслуговування клієнтів, що містить бухгалтерський облік, розрахунки з постачальниками і покупцями, страхове кредитування, представництво тощо. За клієнтом зберігається тільки виробнича функція. Така система дає змогу підприємству-клієнту скорочувати витрати виробництва і реалізації продукції.

Таке факторне обслуговування здебільшого створюється з «дисконтуванням фактур». Це означає, що банк купує у свого клієнта право на одержання грошей від покупців, при цьому відразу ж зараховує на його рахунок до 80% вартості відвантаження, а іншу суму — в обумовлений термін незалежно від надходження грошей від дебітора. По суті, це кредит під відвантажені товари, за які клієнт сплачує обумовлений відсоток.

Останніми роками значного поширення набув конфіденційний факторинг, який обмежується здійсненням тільки деяких операцій: поступка права на отримання грошей, сплата боргів тощо. Він є формою надання постачальникові — клієнту факторингу — кредиту під товари відвантажені, а покупцеві — клієнту факторингу — платіжного кредиту. За здійснення факторингових операцій клієнти вносять передбачену в договорі на обслуговування плату, що за своїм економічним змістом є відсотком за кредит.

Існують відкритий і закритий види факторингу (рис.2). За відкритого факторингу дебітора сповіщають про те, що в угоді бере участь факторинговий відділ. У разі закритого факторингу дебіторові не повідомляють про наявність факторингового договору (на даний момент можливість його використання в Україні чинним законодавством не передбачена).

Визначення вартості факторингової послуги

У світовій практиці вартість факторингових послуг складається з двох елементів: комісії та відсотків, стягнутих за дострокової оплати поданих документів.

Комісія встановлюється у відсотках від суми рахунка-фактури (переважно на рівні 1,5—2,5% ). Збільшенню обсягу угоди відповідають розрахунок і сума комісії. Відсоткова ставка за кредит здебільшого на 1—2% вища від ставок грошового ринку (ринку короткотермінових кредитів). Здебільшого банк оплачує одноразово 80—90% вартості рахунка-фактури; 10—20% — це резерв, що буде повернутий після погашення дебітором усієї суми боргу. Наприкінці кожного місяця банк підраховує належні йому комісійні відсотки, а також визначає залишок неінкасованих фактур, на який виписується рахунок і передається клієнтові.

Існує низка причин, за яких факторинговому відділу невигідно попередньо оплачувати повну вартість боргових зобовязань. Насамперед можливе виникнення спірних моментів і помилок у рахунках. Якщо постачальник припиняє свою діяльність або з будь-яких причин порушує умови факторингового договору, то факторинговий відділ не має іншого страхового покриття попередньо сплачених сум, крім самих платіжних вимог. Таким чином, різниця в 10—20% вартості рахунків-фактур необхідна для того, щоб за необхідності можна було компенсувати попередньо сплачені суми. Це цілком відповідає і факторинговій практиці країн із розвинутою ринковою економікою.

До вартості факторингових послуг належать плата за обслуговування (комісія) і плата за надані в кредит кошти.

Плата за обслуговування. Стягується за звільнення від необхідності вести облік, за страхування від появи сумнівних боргів і розраховується як певний відсоток від суми рахунків-фактур. Розмір цієї плати може варіювати залежно від масштабів виробничої діяльності постачальника і надійності його контрактів, а також від експертної оцінки факторинговим відділом ступеня ризику неплатежу і складності стягнення коштів із покупців; у середньому на вітчизняному ринку комісія встановилася на рівні 0,5— 3% від вартості рахунків-фактур. Проте комерційні банки визначають розмір плати за домовленістю з конкретним клієнтом за кожним договором, тому ставка плати за обслуговування може виявитися і вищою (5% і більше). Розмір плати за обслуговування визначають не тільки у відсотках від суми платіжних вимог, а й шляхом встановлення фіксованої суми.

Плата за надані в кредит кошти. Якщо здійснюється попередня оплата, то розмір плати розраховується за період між викупом платіжної вимоги і датою інкасування. Плата за кредит у більшості країн на декілька відсоткових пунктів перевищує ставки, застосовувані банками за короткотермінового кредитування підприємств. Це повязано з необхідністю компенсації додаткових витрат і ризику факторингового відділу банку.

Американські банки, що купують право на стягнення боргу, одержують винагороду у вигляді комісійних за послуги плюс позичковий відсоток із щоденного залишку виплаченого клієнтові авансу проти неінкасованих рахунків. Відсоток стягується із дня видачі авансу до дня погашення заборгованості. Комісійні залежать від торговельного обороту клієнта, ступеня ризику й обсягу необхідної конторської роботи. На ступінь ризику, прийнятого на себе банками, впливає платоспроможність боржників клієнта, тоді як обсяг конторської роботи повязаний переважно із середнім розміром фактурних сум. Якщо, наприклад, ставка комісійної винагороди становить 1,5%, а період оборотності дебіторських рахунків — 30 діб, то комісійні досягають 15% річних від розміру заборгованості (1,5% • 12 міс. = 18%).

Отже, факторинг — особливо вигідна для підприємств дрібного і середнього бізнесу форма фінансування, яка дає змогу керівництву і рядовим співробітникам сконцентруватися на виробничих проблемах і максимізації прибутку, що прискорює одержання більшої частини платежів, гарантує повне погашення заборгованості та знижує витрати із ведення рахунків. Факторинг дає гарантію платежу і звільняє постачальників від необхідності брати додаткові й дуже дорогі кредити в банку. Все це позитивно впливає на фінансовий стан підприємств.

Практичне завдання

1. Поясніть, чому деякі підприємці часто схильні вважати, що відкличний документарний акредитив є:

а/ для експортера лише умовним зобовязанням банку;

б/ для імпортера таким, що не забезпечує повного захисту його інтересів.

2. Експортер отримав через свій банк повідомлення про умови відкритого на його імя імпортером безвідкличного документарного акредитива.

Як банківський фахівець, дайте змістовні поради:

а/ що він має робити з цими умовами в першу чергу;

б/ про що він повинен памятати при підготовці відповідних документів.

Відповідь:

1. Поясніть, чому деякі підприємці часто схильні вважати, що відкличний документарний акредитив є:

а/ для експортера лише умовним зобовязанням банку;

б/ для імпортера таким, що не забезпечує повного захисту його інтересів.

Відзивний акредитив — акредитив, який може бути в будь-який час змінений, або відізваний (анульований) банком-емітентом за дорученням імпортера без обовязкового повідомлення бенєфіціара.

Оскільки відзивний акредитив не забезпечує обовязкових зобовязань імпортера щодо оплати куплених ним товарів, експортери не вважають його достатньою гарантією, і у зовнішньоторговельних розрахунках він використовується зрідка. Якщо імпортер та експортер дійдуть згоди щодо використання у міжнародних розрахунках відзивного акредитива, він може бути використаний як інструмент, який завдяки своїй простоті, точності та невеликій вартості порівняно з безвідзивним акредитивом забезпечить:

- платіж у встановлені терміни та зручніше управління грошовими ресурсами продавця;

- контролювання банком розпоряджень продавця, щодо документів про відправку товару.

Юридичне зобовязання банку-емітента, який відкрив безвідзивний акредитив, не може переглядатися у межах встановленого терміну дії без згоди усіх заінтересованих сторін (покупця, його банку та продавця). Однак у цій конструкції відсутній прямий звязок між покупцем та продавцем. Лише торговельний контракт повязує їх та накладає зобовязання на експортера за поставку товару, а на імпортера — за його оплату.

2. Експортер отримав через свій банк повідомлення про умови відкритого на його імя імпортером безвідкличного документарного акредитива.

Як банківський фахівець, дайте змістовні поради:

а/ що він має робити з цими умовами в першу чергу;

б/ про що він повинен памятати при підготовці відповідних документів.

Безвідзивний акредитив —

1) акредитив, який не може бути анульований до завершення терміну, на який він виданий;

2) акредитив, який не може бути змінений або анульований без попередньої згоди з бону бенефіціара.

Відповідно до наявності (або відсутності) підтвердження за акредитивом з боку авізуючого або іншого банку без-відзивні акредитиви поділяють на підтверджені та непідтверджені.

Безвідзивний акредитив може бути авізований бенефіціарові через інший банк без будь-якої відповідальності з боку авізуючого банку. Водночас безвідзивний акредитив за дорученням банку-емітента може бути підтверджений іншим банком (безвідзивний підтверджений акредитив). Банк, який підтвердив акредитив, зобовязаний перед бенефіціаром своєчасно здійснити обумовлені акредитивом платежі. Тому підтвердженим може бути тільки бєзвідзивний акредитив.

Підтверджений бєзвідзивний акредитив — акредитив, за яким банк-емітент доручає Іншому банкові (часто — авізуючому банку) взяти безпосередню участь в акредитивній операції шляхом надання власного зобовязання до безвідзивного зобовязання банку-емітента.

Підтверджуючий банк повязаний із банком-емітентом. Останній повинен здійснити рамбурс (оплату купленого товару) на банк, який підтверджує здійснення платежу.

Перевагою підтвердженого безвідзивного акредитива для експортера є те, що перед ним відповідає не тільки банк-емітент, а й банк, який підтвердив акредитив. Експортер отримує додаткові гарантії від деяких ризиків, яким не може запобігти банк-емітент (наприклад, ризиків, повязаних із забороною в країні імпортера виплати іноземної валюти за торговельним зобовязанням).

Банки, які підтверджують акредитиви, як правило, страхують себе від зазначених ризиків, вимагаючи при підтвердженні від банку-емітента негайного перерахування коштів у рахунок покриття платежів за акредитивом, а це призводить до заморожування коштів імпортера на період від відкриття акредитива до виплати коштів за ним. Враховуючи це, українським імпортерам доцільно уникати підтверджених акредитивів. За нормальних умов торгівлі підтвердження акредитивів вимагається лише за відсутності абсолютної довіри банку-емітента.

Англійські банки та банки деяких інших держав практикують відкриття у себе безвідзивних акредитивів з одночасним їх підтвердженням. У даному разі експортер отримує додаткові гарантії, однак таке підтвердження не має нічого спільного з UCP та практикою більшості країн. Відповідно до UCP бєзвідзивний акредитив, підтверджений банком-емітентом, може розглядатися як звичайний бєзвідзивний акредитив. Тому, якщо український експортер хоче отримати додаткові гарантії за акредитивом, він повинен вказати в контракті, яким банком (своєї або третьої сторони) цей акредитив повинен бути підтверджений.

Якщо уповноважений банк не є кореспондентом банку-емітента, в платіжних умовах контракту доцільно вказати рамбурсуючий банк, який розташований у країні валюти платежу та є кореспондентом цього уповноваженого банку. При використанні рамбурсних інструкцій акредитив повинен містити інформацію про те, що рамбурс здійснюється згідно з «Уніфікованими правилами» для рамбурсів за документарними акредитивами, розробленими та затвердженими Міжнародною торговою палатою (публікація МТП №25). У деяких випадках українські банки можуть підтверджувати акредитиви банків-кореспондентів, які мають стабільне фінансове становище та з якими вже існує позитивний досвід співпраці у різних галузях банківських діяльності. Такі акредитиви можуть підтверджуватися у межах лімітів та правил, встановлених банком. Правила підтвердження акредитивів — це дотримання таких умов:

- за акредитива на експорт виконуючим банком повинен бути уповноважений український банк;

- рамбурсні інструкції повинні передбачати як найшвидше надання уповноваженому банку покриття. Тобто банк-емітент при відкритті акредитива мусить надати право дебетувати свій рахунок в українському банку, якщо такий є, або право рамбурсу на один із банків-кореспондентів (з яким український банк має позитивний досвід співробітництва), або повинен заздалегідь перерахувати валютне покриття;

- за акредитива на імпорт (для оперативнішого виконання акредитивної операції) українським банкам при отриманні підтвердження за конкретним акредитивом від іноземного банку-кореспондента необхідно керуватися законодавством конкретної країни, яке регулює здійснення експортно-імпортних операцій.

Так, згідно з практикою діяльності деяких іноземних банків (зокрема швейцарських та англійських) до надання їхнього підтвердження необхідно не тільки депонувати кошти за акредитивом у підтверджуючому іноземному банку, а й укласти заставну угоду. Ліберальнішим стосовно цього є валютне законодавство Німеччини. Взаємодіючи з найнадійнішими українськими банками, авторитетні німецькі банки «Дойчебанк» і «Комерцбанк» у деяких випадках надають своє підтвердження за відкритими українськими банками акредитивами навіть без грошового покриття.

Непідтверджений безвідзивний акредитив — акредитив, за якого авізуючий банк обмежується тільки авізуванням експортера щодо відкриття акредитива та платить лише у тому разі, коли банк-емітент перерахує йому відповідну суму.

За валютою платежу акредитиви поділяють на такі, що сплачуються:

- у національній валюті бенефіціара (експортера);

- у національній валюті імпортера;

- у третій валюті.

Якщо за акредитивом платіж передбачено в іншій валюті, ніж та, в якій відкрито акредитив, у його умовах повинен чітко зазначатися курс перерахунку з валюти акредитива у валюту платежу, який необхідно використовувати при здійсненні виплат з акредитива.

Список літератури

1. Арчакова, О. Деякі особливості національного регулювання валютного ризику [Текст] / О. Арчакова // Финансовые риски. - 2007. - N 2. - C.67-73

2. Банковское дело [Текст] : учебник / Финансовая академия при правительстве РФ ; ред. О. И. Лаврушин. - Изд. 4-е, стер. - М. : КНОРУС, 2006. - 768 с.

3. Бездітко, Ю. М. Валютне регулювання [Текст] : навчальний посібник / Ю. М. Бездітко, О. О. Мануйленко, Г. А. Стасюк. - Херсон : Олді-плюс, 2004. - 272 с.

4. Валютне регулювання [Текст] : навчальний посібник / Ю. М. Бездітко, О. О. Мануйленко, Г. А. Стасюк. - Херсон : Олді-плюс, 2004. - 272 с.

5. Віднійчук-Вірван, Л.А. Міжнародні розрахунки і валютні операції [Текст] : навчальний посібник / Л. А. Віднійчук-Вірван. - Львів : Магнолія 2006, 2007. - 214 с.

6. Єпіфанов, А.О. Операції комерційних банків [Текст] : навчальний посібник / А. О. Єпіфанов, Н. Г. Маслак, І. В. Сало. - Суми : ВТД Університетська книга, 2007. - 523 с.

7. Михайлів, З.В. Міжнародні кредитно-розрахункові відносини та валютні операції [Текст] : навчальний посібник / З. В. Михайлів, З. П. Гаталяк, Н. І. Горбаль ; Мін-во освіти і науки України, Нац. ун-т Львівська політехніка. - Львів : Львівська політехніка, 2004. - 244 с.

8. Про систему валютного регулювання і валютного контролю [Текст] : декрет / Україна. Кабінет Міністрів. - [Б. м. : б. и.], 1993. - Б. ц.

9. Резнікова, О. О. Удосконалення чинної системи валютного регулювання [Текст] / О. О. Резнікова // Фінанси України. - 2001. - N 7. - C.16-22

10. Руденко, Л.В. Міжнародні кредитно-розрахункові та валютні операції [Текст] : підручник / Л. В. Руденко. - Вид. 2-ге, перероб. і доп. - К. : ЦУЛ, 2007. - 632 с.

11. Хомутенко, В.П. Фінанси зовнішньоекономічної діяльності [Text] : навчальний посібник / В. П. Хомутенко, В. В. Немченко, І. С. Луценко. - К. : ЦУЛ, 2009. - 474 с.