Налог на прибыль

СОДЕРЖАНИЕ: Налог на прибыль как элемент налоговой системы. Плательщики налога на прибыль. Ставки налога на прибыль организаций. Льготы по налогу на прибыль. Порядок уплаты налога на прибыль, его влияние на цену. Налогообложение прибыли иностранных юридических лиц.МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ЛЕСА

Кафедра менеджмента и маркетинга

РЕФЕРАТ

По дисциплине: «Ценообразование»

На тему: «Налог на прибыль»

Выполнил

студент спец. 080502

отделения экстернат

Маркин А.П

Проверил

доцент Казновская Л.Н

Москва – 2010 г.

Содержание

Введение

1. Налог на прибыль как элемент налоговой системы

1.1 Плательщики налога на прибыль

1.2 0бъекты налогообложения

1.3 Ставки налога на прибыль организаций

2. Льготы по налогу на прибыль

3. Порядок уплаты налога на прибыль

4. Влияние налога не цену

Заключение

Библиографический список

Введение

Налог на прибыль является одним из основных налогов налоговой системы России. Налог на прибыль – прямой налог. Это означает, что данным налогом облагаются доходы предприятия. Теоретически окончательным плательщиком налога на прибыль выступают предприятия, которые получают эту прибыль. Другими словами, реальный плательщик налога на прибыль – получатель дохода, т.е. данный налог не перекладывается на конечного потребителя продукции, как при косвенном налогообложении.

Налогом облагается прибыль, которая представляет собой цель функционирования коммерческого предприятия и источник уплаты налогов. Этот налог позволяет государству регулировать экономические процессы, достаточно эффективно влиять на развитие производства. В то же время налоги – очень острый документ. Поэтому установленные государством чрезмерно высокие ставки налога могут привести к свертыванию производства. Именно обложение прибыли – конечного финансового результата деятельности предприятия позволяет государству широко использовать налоговые методы в регулировании экономики и иметь существенный источник доходов бюджета.

Налог на прибыль широко применяется в практике налогообложения в странах с рыночной экономикой и играет важную роль в развитии государства. Он позволяет государству активно влиять на экономические процессы посредством успешного применения налоговых рычагов. Этот налог достаточно эффективно используется при регулировании инвестиционной активности предприятий, развитии малого бизнеса, привлечение иностранного капитала в страну путем предоставления государством различных льгот и установление налоговых ставок.

Налог на прибыль выступает и как источник доходов бюджета. Опыт налогообложения развитых стран свидетельствует о высокой доле поступлений этого налога в доходах бюджета. В России налог на прибыль служит одним из основных доходообразующих налогов. Однако его важное место как источник финансирования доходов бюджета вытесняется поступлениями косвенных налогов, что объясняется сужением налоговой базы по различным причинам.

Налог на прибыль уплачивается в бюджет на основании Закона РФ «О налоге на прибыль предприятий и организаций» от 27 декабря 1991 г. №2116-1 (с последующими изменениями и дополнениями).

1. Налог на прибыль как элемент налоговой системы

1.1. Плательщики налога на прибыль

Плательщиком налога на прибыль являются все предприятия и организации, которые в соответствии с законодательством РФ являются юридическими лицами, независимо от форм собственности и организационно – правовых форм хозяйствования, если они осуществляют предпринимательскую деятельность. Плательщиками налога на прибыль являются как коммерческие, так и некоммерческие организации, с той лишь разницей, что для коммерческих организаций получение прибыли является целью их деятельности, в то время как для некоммерческие организаций главным является осуществление уставной деятельности, но если они осуществляют предпринимательскую деятельность и получают прибыль, то они являются плательщиками налога на прибыль.

Особый порядок налогообложения прибыли установлен для иностранных юридических лиц, образованных в соответствии с законодательством других государств, а не Российской Федерации.

Наряду с предприятиями – юридическими лицами плательщиками налога на прибыль являются также филиалы и другие обособленные подразделения предприятий, не являющиеся юридическими лицами, но имеющие отдельный (хотя и не самостоятельный) баланс и расчетный (текущий, корреспондирующий) счет в банке. Если же в состав предприятий входит территориально обособленные структурные подразделения, не имеющие отдельного баланса расчетного счета в банке, то налог на прибыль в части, подлежащей зачислению в доход бюджета соответствующего субъекта РФ по местонахождению данных структурных подразделений, определяется исходя из доли прибыли, приходящейся на эти подразделения. При этом сумма налога по указанным структурным подразделениям определяется по ставкам налога на прибыль, действующем на территориях, где расположены эти предприятия и структурные подразделения. Доля прибыли, которая приходится на филиал, иное структурное подразделение предприятия, определяется исходя из средней величины удельного веса среднесписочной численности работников (или фонда оплаты труда) и удельного веса стоимости основных производственных фондов филиала, иного структурного подразделения соответственно в общей среднесписочной численности работников (или общем фонде оплаты труда) и стоимости основных производственных фондов в целом по предприятию. Если в состав предприятия входят структурные подразделения, находящиеся как на территории этого же субъекта РФ, так и на территории других субъектов РФ, расчеты по налогу на прибыль должны производиться отдельно только по каждому структурному подразделению, находящемуся на территории другого субъекта РФ, а по структурным подразделениям, находящимся на территории того же субъекта РФ, что и само предприятие, отдельные расчеты по налогу на прибыль не нужны.

Плательщиками налога на прибыль являются также банки, предприятия железнодорожного транспорта и связи, предприятия по газификации и эксплуатации газового хозяйства.

1.2. Объекты налогообложения

Объектом выступает валовая прибыль предприятия. Понятие «валовая прибыль» используется при расчете налога на прибыль и отражает балансовую прибыль, скорректированную для целей налогообложения.

Валовая прибыль представляет собой сумму прибыли (убытка) от реализации продукции (работ, услуг). Основных фондов (включая земельные участки), иного имущества предприятия на сумму расходов по этим операциям. (рис.1).

Следует обратить внимание на то, что с 1999 года цена товаров, работ и услуг определяется для целей налогообложения в соответствии с положениями ст.40 части первой Налогового кодекса РФ. При налогообложении применяется цена товаров, указанная сторонами сделки. Предлагается, что эта цена соответствует уровню рыночных цен. Налоговое законодательство определяет только четыре случая, в которых налоговые органы вправе проверять правильность применения цен по сделкам.

1. Уровень цены проверяется при сделках между взаимозависимыми лицами. Взаимозависимыми лицами считаются физические или юридические лица, отношения между которыми могут влиять на условия или экономические результаты их деятельности. Например, одна организация непосредственно или косвенно участвует в другой организации, одно физическое лицо подчиняется другому по должностному положению или физические лица состоят в родственных отношениях.

2. Цена может контролироваться при свершении товарообменных операций.

3. При совершении внешнеторговых сделок.

4. При отклонении более чем на 20 % в сторону повышения или понижения от уровня цен, применяемых налогоплательщиком по идентичным товарам в пределах непродолжительного периода времени. В налоговом законодательстве не уточняется, какой период времени можно считать непродолжительным, что влечет вольность толкования данного положения. При установлении такого отклонения налоговые органы могут вынести мотивированное решение о доначислении налога и пени, рассчитанных таким образом, как если бы результаты этой сделки были оценены исходя из рыночных цен.

Предприятия, осуществляющие внешнеэкономическую деятельность и получающие выручку в валюте, пересчитывают ее в рубли по курсу рубля, установленному ЦБ РФ на день определения предприятиями выручки от реализации продукции, который должен быть отражен в учетной политике предприятия. Иной порядок установлен для предприятий, осуществляющих экспортно-импортные товарообменные операции. Они валютную выручку пересчитывают в рубли по курсу на день оформления таможенных документов.

Рис. 1 Формирование валовой прибыли предприятия

1.3.

1.4. Ставки налога на прибыль организаций

В настоящее время действуют следующие ставки налога на прибыль организаций (с распределением по различным бюджетным уровням) (табл.1).

Таблица 1 – Ставки налога на прибыль организаций

| Объект обложения | В федеральный бюджет | В бюджет субъекта РФ | Общая ставка | |

| 1 | Прибыль организаций (если иное не предусмотрено пп.2-5) | 6,5 | 13,5-17,5 | 20-24 |

| 2а | Доходы иностранных организаций, кроме указанных в п2б, не связанные с деятельностью в РФ через постоянное представительство | 20 | - | 20 |

| 2б | Доходы иностранных организаций от использования, содержания или сдачи в аренду (фрахта) судов, самолетов и других подвижных транспортных средств или контейнеров в связи с осуществлением международных перевозок, не связанные с деятельностью в РФ через постоянное представительство. | 10 | - | 10 |

| 3а | Дивидендные доходы, полученные от российских организаций иностранными организациями, а также российскими организациями от иностранных организаций | 9 | - | 9 |

| 3б | Дивидендные доходы, полученные от российских организаций иностранными организациями, а также российскими организациями от иностранных организаций | 15 | - | 15 |

| 4а | Процентные доходы по государственным и муниципальным ценным бумагам (кроме ценных бумаг в пп. 4б и 4в, и процентного дохода, полученного российскими организациями по бумагам, размещаемым за рубежом, за исключением процентного дохода, полученного первичными владельцами государственных бумаг России, которые были получены ими в обмен на ГКО в порядке, установленном Правительством РФ), условиями выпуска и обращения которых предусмотрено получение такого дохода, а также дохода по облигациям с ипотечным покрытием, эмитированным после 01.01.2007 г., и доходы учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием после 01.01.2007 г. | 15 | - | 15 |

| 4б | Процентные доходы по муниципальным ценным бумагам, эмитированным на срок не менее трех лет до 01.01.2007 г., а также по доходам в виде процентов по облигациям с ипотечным покрытием, эмитированным до 01.01.2007 г., и доходы учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 01.01.2007г. | 9 | - | 9 |

| 4в | Процентные доходы по государственным и муниципальным облигациям, эмитированным до 20.01.1997г. включительно, а также по облигациям государственного облигационного займа 1999 года, эмитированный при осуществлении новации облигаций государственного валютного займа серии III в целях обеспечения условий, необходимых для урегулирования внутреннего валютного долга бывшего Союза ССР и внутреннего и внешнего валютного долга РФ | 0 | - | 0 |

| 5а | Прибыль ЦБР от осуществления деятельности, связанной с выполнением им функций по регулированию денежно-кредитной политики | 0 | - | 0 |

| 5б | Прибыль ЦРБ от осуществления деятельности, не связанной с выполнением им упомянутых функций | 6,5 | 13,5-17,5 | 20-24 |

2. Льготы по налогу на прибыль

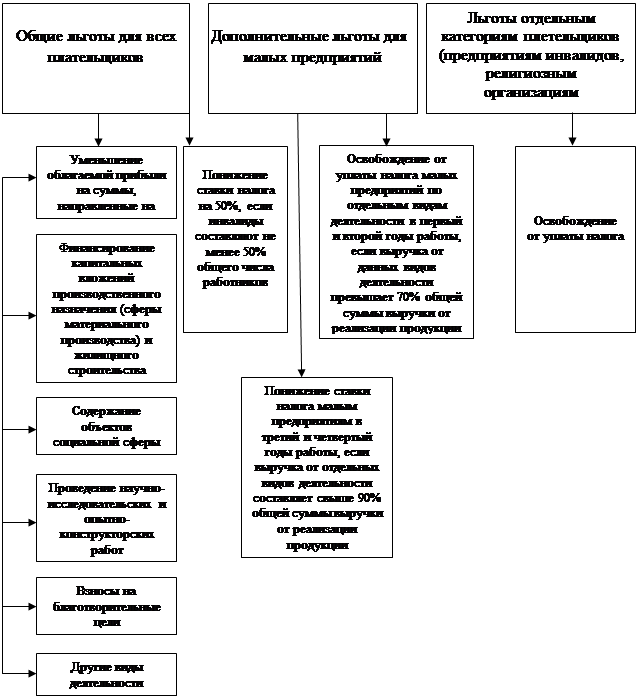

Налоговым законодательством предусмотрены различные льготы по налогу на прибыль. Поэтому налогоплательщики имеют право существенно снизить платежи налога на прибыль, используя предоставленные льготы. Пожалуй, во всем российском налоговом законодательстве не отыскать такого числа и многообразия льгот, как по налогу на прибыль. Причем льготы устанавливаются не только федеральным законом, но и субъектами РФ. В Законе РФ «О налоге на прибыль предприятий и организаций» (1991г.) можно выделить различные виды льгот. В действующем законодательстве предусмотрены общие льготы, которыми могут воспользоваться все плательщики налога на прибыль, существуют дополнительные льготы для малых предприятий, а также установлены льготы отдельным категориям плательщиков в виде освобождения от уплаты налога (рис. 2).

Общие льготы для всех плательщиков предоставляются в форме уменьшения налогооблагаемой прибыли и понижения ставки налога. Это весьма существенные для плательщиков, но дорогостоящие для бюджета льготы, которые претерпели значительные изменения за годы их функционирования.

Особенно ярко сужение льготы наблюдаются при вычете предприятиями из облагаемой прибыли затрат на производственное и социальное развитие. Если в первые годы существования современной налоговой системы этой льготой могли воспользоваться предприятия всех сфер деятельности при финансировании капитальных вложений в любые объекты производственного и непроизводственного назначения, то сегодня это льгота действует в «урезанном» варианте. Так, льгота предоставляется только предприятиями отраслей сферы материального производства на финансирование капитальных вложений производственного назначения (в том числе в порядке долевого участия). При этом льгота разрешается только при использовании предприятиями всех сумм амортизации. Льгота распространяется на погашение кредитов банков, полученных и использованных на развитие производственной базы, включая проценты по кредитам.

Рассматриваемая льгота касается также предприятий всех отраслей народного хозяйства, но предоставляется только на финансирование жилищного строительства (в том числе в порядке долевого участия) и на погашение кредитов банка и процентов по ним. Финансирование капитальных вложений в любые другие объекты социально-культурного назначения сегодня не льготируется.

Вместе с тем предусмотрена льгота для предприятий, на балансе которых находятся объекты социально-культурной сферы (учреждения здравоохранения, культуры и спорта, жилищного фонда и т.д.). эти предприятия могут из облагаемой прибыли вычитать затраты на содержание данных объектов в пределах утвержденных местными органами власти нормативов.

Облагаемая прибыль уменьшается также на сумму взносов на благотворительные цели, в экологические и оздоровительные фонды на восстановление объектов культурного и природного наследия, общественным организациям инвалидов, религиозным организациям и т.д. однако перечисляемые взносы не должны превышать 5 % облагаемой прибыли.

Облагаемую прибыль разрешается уменьшить на сумму средств, направленных предприятиями на проведение опытно-конструкторских работ, а также в Российский фонд технологического развития, но не более 10% суммы налогооблагаемой прибыли.

Значимая льгота предусмотрена для предприятий, получивших в предыдущем году убыток (за исключением убытков, полученных по операциям с ценными бумагами). От уплаты налога освобождается часть прибыли, направленная на покрытие убытка в течение последующих пяти лет при условии полного использования на эти цели средств резервного фонда.

В законодательстве, кроме того, содержится существенное ограничение по предоставлению перечисленных льгот, уменьшающих облагаемую прибыль. Эти налоговые льготы в совокупности не должны уменьшать фактическую сумму налога, исчисленную без учета данных льгот, более чем на 50%. Такая налоговая оговорка связана с защитой фискальных интересов бюджета.

Законом предусмотрены также другие льготы, сокращающие облагаемую прибыль.

Льгота в виде понижения ставки налога на прибыль предоставляется предприятиям, если от общего числа их работников инвалиды составляют не менее 50%. Причем в среднесписочную численность рабочих не включаются инвалиды, работающие по совместительству и договорам гражданско-правового характера. В этом случае ставки налога на прибыль предприятий снижаются на 50%.

Льгота в виде освобождения от уплаты налога на прибыль предусмотрена для религиозных объединений и предприятий, находящихся в их собственности, общественных организаций инвалидов. Этой льготой пользуются предприятия и организации, в которых инвалиды составляют не менее 50% общего числа работников, при условии использования не менее половины полученной прибыли на социальные нужды инвалидов.

Налогом не облагается прибыль, полученная от вновь созданного производства на период его окупаемости, но не свыше трех лет. Вновь созданным производством признается производство, выделенное в обособленное структурное подразделение на базе новых производственных мощностей, стоимость которых превышает 20 млн.руб., при наличии согласованного с органами исполнительной власти технико-экономического обоснования. Однако льгота не распространяется на производства, созданные в рамках торговой, снабженческо-сбытовой и посреднической деятельности организаций.

Дополнительные льготы для малых предприятий предусмотрены в виде освобождения от уплаты налога в первый и второй годы работы и понижения ставки налога в третий и четвертый годы работы.

Важно знать, что льгота предоставляется только тем предприятиям, которые относятся к малым в строгом соответствии критериями, установленными Федеральным законом «О государственной поддержке малого предпринимательства в Российской Федерации» от 14 июня 1995 г. № 88-ФЗ. Кроме того, малые предприятия могут воспользоваться льготами по налогу на прибыль только при осуществлении следующих видов деятельности:

1. производство и одновременно переработка сельскохозяйственной продукции;

2. производство продовольственных продуктов;

3. производство товаров народного потребления, строительных материалов, медицинской техники, лекарственные средств и изделий медицинского назначения;

4. строительство объектов, жилищного производственного, социального и природоохранного назначения (включая ремонтно-строительные работы).

В первый и второй годы малые предприятия не платят налог, если выручка от перечисленных видов деятельности превышает 70% общей суммы выручки от реализации продукции (работ, услуг). В третий и четвертый годы работы малые предприятия вносят налог в размере 25% и 50% от установленной ставки налога на прибыль, если выручка от названных видов деятельности составляет свыше 90% общей суммы выручки от реализации продукции (работ, услуг). Законодательными органами субъектов РФ и представительными органами местного самоуправления для отдельных категорий плательщиков могут предоставляться дополнительные льготы по налогу на прибыль в пределах сумм налога, подлежащих зачислению в соответствующие бюджеты.

|

|

|

Рис. 2 – Виды льгот по налогу на прибыль

3. Порядок перечисления и сроки уплаты налога

Налог на прибыль перечисляется предприятием в бюджет ежемесячно или ежеквартально с внесением авансовых взносов в течение квартала. Предприятия самостоятельно выбирают порядок перечисления налога в бюджет с уведомлением налоговых органов. Малые предприятия и бюджетные организации налог в бюджет вносят ежеквартально без перечисления авансовых платежей.

При ежеквартальной уплате налога предприятия до начала квартала в налоговые органы подают Справку об авансовых взносах налога в бюджет исходя из предполагаемой прибыли на квартал. В этой Справке плательщики исчисляют сумму налога на прибыль исходя из ими указанной предполагаемой прибыли и действующей ставки налога на прибыль. Уплата авансовых платежей производится всеми плательщиками до 15-го числа каждого месяца квартала равными долями в размере 1/3 суммы налога, исчисленной в этой Справке. Если авансовые взносы предприятиями вовремя не перечисленные в бюджет, то начисляется пеня за каждый день просрочки платежа.

В течение квартала плательщики могут вносить коррективы в Справку в сторону увеличения или уменьшения суммы налога. Уточненная Справка по согласованию с финансовым органом представляется в налоговые инспекции не позднее чем за 20 дней до окончания окончательного квартала. При увеличении финансовых платежей дополнительная сумма вносится в бюджет в пятидневный срок без начисления пени. При уменьшении авансовых взносов переплаченная сумма налога засчитывается в счет очередных платежей, реже возвращается плательщику.

По истечение квартала предприятия определяют конечный финансовый результат и составляют Расчет (налоговую декларацию) налога от фактической прибыли. Затем предприятиями исчисляется разница между суммой налога, подлежащей внесению в бюджет по фактически полученной прибыли, и фактическими авансовыми взносами налога за истекший квартал. Эта разница может рассматриваться как кредитные ресурсы, которыми пользовались государство или налогоплательщик. Как известно, кредит предоставляется на принципе платности. Поэтому полученная разница уточняется на сумму, рассчитанную из ставки рефинансирования ЦБ РФ на 15-е число второго месяца квартала, которая делится на четыре. Исчисленные таким образом суммы средств подлежат дополнительному внесению в бюджет или возмещению из бюджета налогоплательщику. Дополнительные платежи уплачиваются в пятидневный срок со дня, установленного для предоставления квартальных бухгалтерского отчета и баланса за год. Дополнительные платежи в бюджет относятся на финансовые результаты. Сумма излишне уплаченного налога засчитывается в счет предстоящих платежей или возвращается налогоплательщику в порядке, предусмотренном ст. 78 Налогового кодекса РФ.

Данный порядок перечисления в бюджет налога на прибыль громоздок и неудобен из-за необходимости вносить авансовые взносы, исходя из труднопредполагаемой прибыли, и по истечение квартала уплачивать дополнительные платежи.

Другой применяемый порядок внесения налога на прибыль лишен данных недостатков. Налог начисляется плательщиками исходя из фактически получаемой прибыли по ежемесячным расчетам нарастающим итогом с начала года. Сумма налога на прибыль, подлежащая уплате в бюджет, определяется с учетом ранее начисленных сумм платежей. Расчет налога на прибыль представляется предприятиями в налоговые органы до 20-го числа месяца, следующего за отчетным. Сумма налога на прибыль перечисляется в бюджет до 25-го числа месяца, следующего за отчетным.

Недостаток этого порядка перечисления налога на прибыль заключается в необходимости ежемесячно определять финансовый результат, что существенно усложняет работу бухгалтера.

4. Влияние налога на цену

В целом перечисленные налоговые платежи оказывают меньшее влияние на уровень цен, чем платежи из прибыли и косвенные налоги, поскольку в формировании доходов бюджета их удельный вес не превышает 15%. Однако в структуре цен на продукцию отдельных предприятий, особенно добывающих отраслей, они составляют значительные величины.

Основными налоговыми платежами, оказывающими существенное влияние на уровень и структуру цен, являются налог на прибыль, налог на добавленную стоимость и акцизы.

Прибыль составляет ту часть производственного национального дохода, которая подтверждена наибольшему перераспределению. Она тесно связана с уровнем цен и затрат. Предприятия, функционирующие в нормальной рыночной экономике, стремятся к ее максимизации. В конкурентной среде это достигается увеличением объемов продаж, минимизацией затрат и ростом цен по мере повышения качества товара. В сильно монополизированной экономике в условиях инфляции и снижения объемов производства в большинстве отраслей конкурентная среда существенно ослаблена. В результате предприятия добиваются максимизации прибыли преимущественно за счет повышения цен.

Существенное влияние на увеличение цен на товары оказывает налог на добавленную стоимость. Наименование его объясняется тем, что налог уплачивается с той части стоимости, которая добавляется (прирастает) на каждой стадии производства и реализации товара. НДС и акцизы являются формой изъятия в бюджет части вновь созданной стоимости.

Налоги, сборы, пошлины и платежи, вся совокупность налоговых платежей в конечном счете отражаются в составе цены, чем существенно повышают стоимость товаров. Одни из них входят в состав, другие уменьшают прибыль, остающуюся в распоряжении предприятия, третьи же являются прямой надбавкой к цене, формирующей его доходы.

Заключение

19 ноября 2008 г. премьер-министр РФ Владимир Путин заявил, что налогоплательщикам будет предоставлено право изменить порядок налога на прибыль. Налогоплательщики, которые уплачивают налог на прибыль исходя из результатов предыдущего квартала, смогут изменить порядок уплаты налога только один раз - в IV квартале 2008г. Бюджетный комитет Госдумы рекомендовал принятие соответствующей поправки в Налоговый кодекс во втором и третьем чтениях.

В настоящее время налогоплательщики могут платить налог на прибыль по итогам месяца двумя порядками: исходя из результатов предыдущего квартала или из фактически полученной прибыли за месяц. При этом менять один порядок на другой они могут только перед началом налогового периода, то есть в конце года. Если кто-то в конце прошлого года выбрал уплату налога на прибыль исходя их результатов предыдущего квартала, то за IV квартал он должен платить помесячно те суммы, которые вырисовались по итогам III квартала, - пояснил министр финансов. - Таким образом, исходя из того, что III квартал был очень хороший, а в IV - были убытки, то предприятие, имея убытки, все равно должны платить налоги с несуществующей прибыли. Когда налогоплательщикам дается возможность перескочить на другой порядок уплаты, то они свои обязательства за октябрь будут платить исходя из фактических результатов, и в случае, если у них есть убытки, то возникнет нулевая сумма и им ничего не надо будет платить, отметил С.Шаталов. Он напомнил, что уплата налога за октябрь будет производиться 28 ноября.

Библиографический список

1. Закон Российской Федерации от 27 декабря 1991 г. № 2116-I«О налоге на прибыль предприятий и организаций» (с изменениями от 16 июля, 22 декабря 1992 г., 27 августа 1993 г.,27 октября, 11 ноября, 3 декабря 1994 г., 25 апреля, 23, 26 июня, 30 ноября, 27, 31 декабря 1995 г., 14 декабря 1996 г., 10 января,28 июня 1997 г., 31 июля, 29 декабря 1998 г., 6 января, 10 февраля, 3 марта, 31 марта 1999 г.)

2. Инструкция Государственной налоговой службы Российской Федерации от 10 августа 1995 г. № 37 «О порядке исчисления и уплаты в бюджет налогана прибыль предприятий и организаций» (с изменениями от 22 января, 12 февраля 1996 г., 18 марта 1997 г., 25 августа 1998г., 29 марта 1999 г.)

3. Налоговый кодекс РФ

4. Налоги и налоговое право: Учебное пособие / Под ред. А.В. Брызгалина – М.: Аналитика-Пресс,2005.

5. Черник Д.Г. Основы налоговой системы: Учебное пособие – М.: Финансы ЮНИТИ, 2003.

6. Юткина Т.Ф. Налоги и налогообложение: Учебное пособие для студентов вузов – М.: ИНФРА-М, 2004.

7. Налоги и налоговое право в схемах. / Под ред. А.В. Брызгалина – М.: Аналитика-Пресс, 2006.

8. Самсонов Н.Ф. Финансы на макроуровне: Учебное пособие для студентов вузов, обучающихся по экономическим специальностям. – М. Высшая школа, 2004.