Налогообложение доходов и имущества физических лиц, не являющихся предпринимателями

СОДЕРЖАНИЕ: Федеральное агентство образования Государственное образовательное учреждение Высшего профессионального образования Нижегородский государственный университет им. Н.И ЛобачевскогоФедеральное агентство образования

Государственное образовательное учреждение

Высшего профессионального образования

Нижегородский государственный университет им. Н.И Лобачевского

Специальность: «Менеджмент организации»

КУРСОВАЯ РАБОТА

Дисциплина: «Налогово-бюджетная система»

Тема: «Налогообложение доходов и имущества физических лиц, не являющихся предпринимателями»

Выполнил: Логашова Виктория

3-23-МТ/13

Проверил:

Дзержинск, 2010г

Содержание

Введение…………………………………………………………………………3

Глава 1. Подоходный налог с физических лиц……………………………..5

1.1 Общие положения…………………………………………………….5

1.2 Доходы, не подлежащие налогообложению……………………….. 6

1.3 Устранение двойного налогообложения………………………….. 10

1.4 Стандартные вычеты……………………………………………….. 11

1.5 Ставки налогов……………………………………………………… 13

1.6 Порядок исчисления и удержания налога…………………………. 14

Глава 2. Налоги на имущество с физических лиц…………………………16

2.1 Общие положения…………………………………………………...16

2.2 Ставки налогов………………………………………………………16

2.3 Льготы по налогам…………………………………………………... 17

2.4 Порядок исчисления и уплаты налогов……………………………. 20

Заключение……………………………………………………………………...23

Список используемых источников…………………………………………..25

Введение

Налоги известны с глубокой древности. Во времена натурального хозяйства уже существовало изъятие части имущества в виде оброка у крестьян, ремесленников в пользу тех, кто владел территориями, на которых они проживали, и управляли ими. Сама власть, ничего не производившая, постоянно нуждалась в материальных и человеческих ресурсах, необходимых ей для собственного потребления и выполнения специфических, только ей присущих функций:

- защита территории;

- выполнение управляющих и распределительных функций;

- поддержание внутреннего порядка;

- сбор налогов и податей с населения.

По мере развития экономических отношений, появились и совершенствовались новые виды налогообложения.

Налоги являются основным источником формирования доходной части бюджета РФ. Не последнюю роль в этом играют налоги с физических лиц. Физические лица в РФ облагаются несколькими видами налогов, в том числе дорожным налогом, рядом косвенных налогов, включаемых в стоимость покупаемой физическим лицом продукции (например, акцизы), но основным налогом, который уплачивают все граждане, является подоходный налог с физических лиц. Его ставки, уплата и остальные условия регламентируются Законом РСФСР от 7 декабря 1991 г. N 19981 О подоходном налоге с физических лиц (с изменениями от 16 июля, 22 декабря 1992 г., 6 марта, 11 декабря 1993 г., 27 октября, 11 ноября, 23 декабря 1994 г., 27 января, 26 июня, 4 августа, 27 декабря 1995 г., 5 марта 1996 г., 21 июня 1996 г.), а также Инструкциями Госналогслужбы РФ.

Также часто мы встречаемся с налогом на имущество граждан, а также с налогом на имущество, переходящее в порядке наследования и дарения, порядок уплаты которых регламентируется Законом РСФСР от 12 декабря 1991 года № 20201 “О налоге с имущества, переходящего в порядке наследования и дарения” (с изменениями от 22 декабря 1992 года, 06 марта 1993 года, 27 января 1995 года) и Законом РФ от 9 декабря 1991 г. N 20031 О налогах на имущество физических лиц (с изменениями от 22 декабря 1992 г., 11 декабря 1993 г., 11 августа 1994 г., 27 января 1995 г.), а также Инструкциями Госналогслужбы РФ.

В данной работе я хотела бы более предметно и подробно рассмотреть правила уплаты данных налогов. Конечно, невозможно полностью осветить в работе такого объема все особенности и льготы по данным налогам, поэтому все виды ограничений и льгот приведены только с выборочными категориями относящихся к ним граждан.

1. Подоходный налог с физических лиц

1.1 Общие положения

Налог - это обязательный взнос плательщика в бюджет и внебюджетные фонды в определенных законом размерах и в установленные сроки. Он выражает денежные отношения, складывающиеся у государства с юридическими и физическими лицами в связи с перераспределением национального дохода и мобилизацией финансовых ресурсов в бюджетные и внебюджетные фонды государства

За счет налоговых взносов формируются финансовые ресурсы государства, аккумулируемые в его бюджете и внебюджетных фондах. Экономическое содержание налогов выражается, таким образом, взаимоотношениями хозяйствующих субъектов и граждан, с одной стороны, и государства - с другой, по поводу формирования государственных финансов.

Подоходный налог с физических лиц является основным налогом, который уплачивают физические лица практически со всех видов дохода, полученных в течение года.

Налог уплачивается в сроки, установленные законодательством, нарастающим итогом с начала года с зачетом ранее внесенных сумм.

Налог с заработной платы удерживается работодателями. Граждане, имевшие в течение года доходы не только от выполнения трудовых и приравненных к ним обязанностей по месту основной работы (службы, учебы), обязаны представлять в налоговые органы декларацию о доходах.

Если международными договорами РФ или бывшего СССР установлены иные правила налогообложения отдельных категорий граждан, то применяются правила международного договора.

Плательщики подоходного налога

Плательщиками подоходного налога являются физические лица как имеющие, так и не имеющие постоянного местожительства в Российской Федерации.

К указанным физическим лицам относятся граждане Российской Федерации, иностранные граждане и лица без гражданства. К физическим лицам, имеющим постоянное местожительство в Российской Федерации, относятся лица, проживающие в Российской Федерации в общей сложности не менее 183 дней в календарном году.

Объект налогообложения

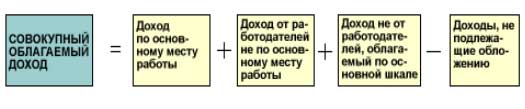

Объектом налогообложения у физических лиц является совокупный доход, полученный в календарном году:

- у физических лиц, имеющих постоянное местожительство в Российской Федерации, от источников в РСФСР и за ее пределами;

- у физических лиц, не имеющих постоянного местожительства в Российской Федерации, от источников в РСФСР.

При налогообложении учитывается совокупный доход, полученный как в денежной (национальной или иностранной валюте), так и в натуральной форме.

Совокупный облагаемый доход

1.2 Доходы, не подлежащие налогообложению

1) государственные пособия, за исключением пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком), а также иные выплаты и компенсации, выплачиваемые в соответствии с действующим законодательством. При этом к пособиям, не подлежащим налогообложению, относятся пособия по безработице, беременности и родам;

2) пенсии по государственному пенсионному обеспечению и трудовые пенсии, назначаемые в порядке, установленном действующим законодательством;

(в ред. Федерального закона от 29.12.2004 N 204-ФЗ)

3) все виды установленных действующим законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных с:

(в ред. Федерального закона от 29.12.2000 N 166-ФЗ)

- возмещением вреда, причиненного увечьем или иным повреждением здоровья;

- бесплатным предоставлением жилых помещений и коммунальных услуг, топлива или соответствующего денежного возмещения;

(в ред. Федерального закона от 29.12.2000 N 166-ФЗ)

- оплатой стоимости и (или) выдачей полагающегося натурального довольствия, а также с выплатой денежных средств взамен этого довольствия;

- оплатой стоимости питания, спортивного снаряжения, оборудования, спортивной и парадной формы, получаемых спортсменами и работниками физкультурно-спортивных организаций для учебно-тренировочного процесса и участия в спортивных соревнованиях;

- увольнением работников, за исключением компенсации за неиспользованный отпуск;

- гибелью военнослужащих или государственных служащих при исполнении ими своих служебных обязанностей;

- возмещением иных расходов, включая расходы на повышение профессионального уровня работников;

- исполнением налогоплательщиком трудовых обязанностей (включая переезд на работу в другую местность и возмещение командировочных расходов).

(в ред. Федерального закона от 29.12.2000 N 166-ФЗ)

4) вознаграждения донорам за сданную кровь, материнское молоко и иную помощь;

(в ред. Федерального закона от 29.12.2000 N 166-ФЗ)

5) алименты, получаемые налогоплательщиками;

6) суммы, получаемые налогоплательщиками в виде грантов (безвозмездной помощи), предоставленных для поддержки науки и образования, культуры и искусства в Российской Федерации международными, иностранными и (или) российскими организациями по перечням таких организаций, утверждаемым Правительством Российской Федерации;

(п. 6 в ред. Федерального закона от 23.03.2007 N 38-ФЗ)

7) суммы, получаемые налогоплательщиками в виде международных, иностранных или российских премий за выдающиеся достижения в области науки и техники, образования, культуры, литературы и искусства, средств массовой информации по перечню премий, утверждаемому Правительством Российской Федерации, а также в виде премий, присужденных высшими должностными лицами субъектов Российской Федерации (руководителями высших исполнительных органов государственной власти субъектов Российской Федерации) за выдающиеся достижения в указанных областях, по перечням премий, утверждаемым высшими должностными лицами субъектов Российской Федерации (руководителями высших исполнительных органов государственной власти субъектов Российской Федерации);

(в ред. Федерального закона от 30.10.2007 N 239-ФЗ)

8) суммы единовременной материальной помощи, оказываемой:

- налогоплательщикам в связи со стихийным бедствием или с другим чрезвычайным обстоятельством, а также налогоплательщикам, которые являются членами семей лиц, погибших в результате стихийных бедствий или других чрезвычайных обстоятельств, в целях возмещения причиненного им материального ущерба или вреда их здоровью независимо от источника выплаты;

(в ред. Федерального закона от 24.07.2007 N 216-ФЗ)

- работодателями членам семьи умершего работника или работнику в связи со смертью члена (членов) его семьи;

(в ред. Федерального закона от 29.12.2000 N 166-ФЗ)

- налогоплательщикам в виде гуманитарной помощи (содействия), а также в виде благотворительной помощи (в денежной и натуральной формах), оказываемой зарегистрированными в установленном порядке российскими и иностранными благотворительными организациями (фондами, объединениями), в соответствии с законодательством Российской Федерации о благотворительной деятельности в Российской Федерации;

(в ред. Федерального закона от 30.12.2004 N 212-ФЗ)

- налогоплательщикам из числа малоимущих и социально незащищенных категорий граждан в виде сумм адресной социальной помощи (в денежной и натуральной формах), оказываемой за счет средств федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и внебюджетных фондов в соответствии с программами, утверждаемыми ежегодно соответствующими органами государственной власти;

- налогоплательщикам, пострадавшим от террористических актов на территории Российской Федерации, а также налогоплательщикам, которые являются членами семей лиц, погибших в результате террористических актов на территории Российской Федерации, независимо от источника выплаты;

(в ред. Федерального закона от 24.07.2007 N 216-ФЗ)

- работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении) ребенка, но не более 50 тысяч рублей на каждого ребенка. (Всего, в настоящее время существует 47 пунктов необлагаемых доходов)

(абзац введен Федеральным законом от 29.12.2006 N 257-ФЗ)

1.3 Устранение двойного налогообложения

Доходы, полученные за пределами Российской Федерации физическими лицами, имеющими постоянное местожительство в Российской Федерации, включаются в доходы, подлежащие налогообложению в Российской Федерации.

Суммы подоходного налога, выплаченные в соответствии с законодательством иностранных государств физическими лицами, имеющими постоянное местожительство в Российской Федерации, засчитываются при внесении этими лицами подоходного налога в Российской Федерации. При этом размер засчитываемых сумм налогов, выплаченных за пределами Российской Федерации, не может превышать сумму налога, подлежащего уплате этими лицами в Российской Федерации.

Зачет может быть произведен лишь при условии представления физическим лицом заключения об уплате им налога за пределами Российской Федерации, подтвержденного налоговым органом соответствующего иностранного государства.

Международные договоры

Если международными договорами Российской Федерации или бывшего СССР установлены иные правила, чем те, которые содержатся в законодательстве Российской Федерации по налогообложению, то применяются правила международного договора.

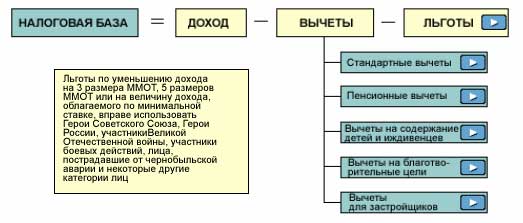

Налоговая база

1.4 Стандартные вычеты.

Стандартные вычеты производятся по месту основной работы, а при отсутствии таковой – любым другим источником доходов по заявлению налогоплательщика, либо самим налогоплательщиком по окончании года.

Не применяются при наличии 3- и 5-кратных льгот и льгот в пределах дохода, облагаемого по минимальной ставке.

| Размер дохода, нарастающим итогом с начала года |

Размер вычета в месяц |

| До 5 тыс. руб. |

2 размера ММОТ |

| От 5 до 20 тыс. руб. |

1 размер ММОТ |

| Свыше 20 тыс. руб. |

Вычета нет |

Пенсионные вычеты

- суммы, удерживаемые из заработка работника и подлежащие уплате в Пенсионный фонд РФ (1% от дохода работника). Вычитаются только основным источником дохода; остальные источники удерживают взносы в Пенсионный фонд, но вычет при расчете подоходного налога не производят.

Вычеты на содержание детей и иждивенцев

- производятся на каждого ребенка или иждивенца

- производятся основным источником дохода или самим налогоплательщиком по окончании года.

| Размер дохода, нарастающим итогом с начала года |

Размер вычета в месяц |

| До 5 тыс. руб. |

2 размера ММОТ |

| От 5 до 20 тыс. руб. |

1 размер ММОТ |

| Свыше 20 тыс. руб. |

Вычета нет |

Вычета на благотворительные цели

- Суммы в пределах дохода, перечисляемые налогоплательщиком на благотворительные цели предприятиям , организациям и учреждениям культуры, образования, здравоохранения и социального обеспечения, частично или полностью финансируемым из бюджета.

Вычитаются основным источником дохода или самим налогоплательщиком по окончании года.

Вычеты для застройщиков

Суммы, направленные из доходов граждан – застройщиков и покупателей – на приобретение или строительство (достройку) жилых домов, квартир, дач и садовых домиков на территории РФ, включая суммы, направленные на погашение кредитов банков и процентов по ним.

Вычету подлежат суммы в пределах 5000 размеров ММОТ, учитываемого за трехлетний период, но не более размера совокупного годового дохода.

Вычеты производятся только по одному объекту в течение 3 календарных лет, начиная с года подачи заявления в бухгалтерию основного источника дохода или в налоговый орган.

1.5 Ставки налогов

1. Налоговая ставка устанавливается в размере 13 процентов, если иное не предусмотрено настоящей статьей.

2. Налоговая ставка устанавливается в размере 30 процентов в отношении всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами Российской Федерации, за исключением доходов, получаемых в виде дивидендов от долевого участия в деятельности российских организаций, в отношении которых налоговая ставка устанавливается в размере 15 процентов.

(п. 3 в ред. Федерального закона от 16.05.2007 N 76-ФЗ)

3. Налоговая ставка устанавливается в размере 9 процентов в отношении доходов от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами Российской Федерации.

(п. 4 введен Федеральным законом от 06.08.2001 N 110-ФЗ, в ред. Федеральных законов от 29.07.2004 N 95-ФЗ, от 16.05.2007 N 76-ФЗ)

4. Налоговая ставка устанавливается в размере 9 процентов в отношении доходов в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, а также по доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года.

(п. 5 введен Федеральным законом от 20.08.2004 N 112-ФЗ)

1.6 Порядок исчисления и удержания налога

- При выплате заработной платы и других видов вознаграждения работникам налог исчисляется и удерживается предприятием ежемесячно с суммы совокупного облагаемого дохода нарастающим итогом с зачетом удержанной в предыдущие месяцы суммы налога.

- Налоговые вычеты производятся основным источником дохода (по основному месту работы) и могут производиться другим источником дохода только при отсутствии основного места работы.

- Налоги, не удержанные или удержанные не полностью, взыскиваются предприятием с физических лиц до полного погашения задолженности с соблюдением гарантий, установленных законодательством (не более 50% месячного дохода).

- При выплате гражданину дохода от продажи имущества подоходный налог удерживается организацией - источником дохода, если доход превышает необлагаемый минимум (5000- или 1000-кратный размер ММОТ), и если гражданин не сообщил в налоговый орган о том, что состоит на налоговом учете (получил идентификационный номер налогоплательщика - ИНН) и произведет уплату налога самостоятельно. В противном случае выплачивающая доход организация сообщает о его сумме налоговому органу по месту своего нахождения.

- Предприятия перечисляют в бюджет суммы исчисленного и удержанного с физических лиц налога не позднее дня фактического получения в банке денежных средств на оплату труда либо не позднее дня перечисления со счетов в банке заработной платы по поручениям работников.

- Предприятия, не имеющие счетов в банке или выплачивающие зарплату из выручки от реализации продукции (работ, услуг), перечисляют суммы налога в банки не позднее дня, следующего за днем выплаты зарплаты.

- Если физическими лицами получен доход от работодателей не за выполнение трудовых обязанностей (например, получены отпускные суммы, выплаты по листкам нетрудоспособности или доход получен в виде материальных и социальных благ), исчисленный и удержанный с такого дохода подоходный налог должен быть перечислен не позднее пятого числа месяца, следующего за месяцем, в котором получен доход или произведены указанные выплаты.

- Перечисление налога за филиалы и другие обособленные подразделения, не имеющие счетов в банках, производится головной организацией в региональный бюджет по месту нахождения филиала или подразделения.

ГЛАВА II. НАЛОГИ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ.

2.1 Общие положения.

В настоящее время в соответствии со ст. 15 НК РФ налог на имущество физических лиц отнесен к категории местных налогов. Но в разделе X НК РФ «Местные налоги» содержится только гл. 31, регулирующая правоотношения, касающиеся взимания земельного налога. То есть глава, посвященная налогу на имущество, в НК РФ на настоящий момент отсутствует, хотя при этом он и классифицируется как местный.

Плательщики налогов:

Плательщиками налогов на имущество являются физические лица, имеющие в собственности объекты, определяемые О налогах на имущество физических лиц.

Объекты налогообложения:

Объектами обложения налогами в соответствии с настоящим Законом являются находящиеся в собственности физических лиц жилые дома, квартиры, дачи, гаражи и иные строения, помещения и сооружения, а также моторные лодки, вертолеты, самолеты и другие транспортные средства, за исключением автомобилей, мотоциклов и других самоходных машин и механизмов на пневмоходу.

2.2 Ставки налогов.

Налог на строения, помещения и сооружения уплачивается ежегодно по ставке, устанавливаемой органами законодательной (представительной) власти субъектов Российской Федерации в размере, не превышающем 0,1 процента от их инвентаризационной стоимости, а в случае, если таковая не определялась, от стоимости этих строений, помещений и сооружений, определяемой по обязательному страхованию.

Налог на транспортные средства взимается в зависимости от мощности двигателя в следующих размерах:

| Объекты обложения налогом |

Размеры налога (в % от минимального размера оплаты труда, действующего на дату начисления налога) |

| Вертолеты, самолеты, теплоходы: с каждой лошадиной силы или с каждого киловатта мощности |

10 13,6 |

| Яхты, катера: с каждой лошадиной силы или с каждого киловатта мощности |

5 6,8 |

| Мотосани, моторные лодки и другие транспортные средства: с каждой лошадиной силы или с каждого киловатта мощности |

3 4,1 |

| Другие транспортные средства, не имеющие двигателей (кроме перечисленных в Законе Российской Федерации О дорожных фондах в Российской Федерации, весельных лодок, велосипедов) |

5 |

Платежи по налогам зачисляются в бюджет местного Совета народных депутатов по месту нахождения (регистрации) объекта налогообложения.

2.3 Льготы по налогам

От уплаты налогов на имущество физических лиц освобождаются следующие категории граждан:

- Герои Советского Союза, а также лица, награжденные орденом Славы трех степеней и Герои Российской Федерации;

- инвалиды I и II групп, инвалиды с детства;

- участники гражданской и Великой Отечественной войн, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан;

- лица вольнонаемного состава Советской Армии, военно-морского Флота, органов внутренних дел и государственной безопасности, занимающие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лица, находившиеся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии;

- лица, получающие льготы в соответствии с Законом РСФСР О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС, а также лица, указанные в статьях 2, 3, 5, 6 Закона Российской Федерации О социальной защите граждан, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении Маяк и сбросов радиоактивных отходов в реку Теча;

- военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющими общую продолжительность военной службы 20 лет и более;

- лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

- члены семей военнослужащих, потерявших кормильца. Льгота членам семей военнослужащих, потерявших кормильца, предоставляется на основании пенсионного удостоверения, в котором проставлен штамп вдова (вдовец, мать, отец) погибшего воина или имеется соответствующая запись, заверенная подписью руководителя учреждения, выдавшего пенсионное удостоверение, и печатью этого учреждения. В случае, если указанные члены семей не являются пенсионерами, льгота предоставляется им на основании справки о гибели военнослужащего.

Налог на строения, помещения и сооружения не уплачивается:

- пенсионерами, получающими пенсии, назначаемые в порядке, установленном пенсионным законодательством Российской Федерации;

- гражданами, уволенными с военной службы или призывавшимися на военные сборы, выполнявшими интернациональный долг в Афганистане и других странах, в которых велись боевые действия. Льгота предоставляется на основании свидетельства о праве на льготы и справки, выданной районным военным комиссариатом, воинской частью, военным учебным заведением, предприятием, учреждением или организацией Министерства внутренних дел СССР или соответствующими органами Российской Федерации;

- родителями и супругами военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей. Льгота предоставляется им на основании справки о гибели военнослужащего либо государственного служащего, выданной соответствующими государственными органами. Супругам государственных служащих, погибших при исполнении служебных обязанностей, льгота предоставляется только в том случае, если они не вступили в повторный брак;

- со специально оборудованных сооружений, строений, помещений (включая жилье), принадлежащих деятелям культуры, искусства и народным мастерам на праве собственности и используемых исключительно в качестве творческих мастерских, ателье, студий, а также с жилой площади, используемой для организации открытых для посещения негосударственных музеев, галерей, библиотек и других организаций культуры на период такого их использования.

От уплаты налога на транспортные средства освобождаются владельцы моторных лодок с мотором мощностью не более 10 лошадиных сил или 7,4 киловатта.

Советы народных депутатов автономной области, автономных округов, районов, городов (кроме городов районного подчинения), районов в городах имеют право уменьшать размеры ставок и устанавливать дополнительные льготы по налогам, установленным настоящим Законом как для категорий плательщиков, так и для отдельных плательщиков.

Городские (городов районного подчинения), поселковые, сельские Советы народных депутатов могут предоставлять льготы по налогам только отдельным плательщикам.

2.4 Порядок исчисления и уплаты налогов

Исчисление налогов производится налоговыми органами. Сумма исчисленного налога на имущество физических лиц определяется в полных рублях. Лица, имеющие право на льготы, указанные в Законе, самостоятельно представляют необходимые документы в налоговые органы.

Налог на строения, помещения и сооружения исчисляется на основании данных об их инвентаризационной стоимости по состоянию на 1 января каждого года, представляемых органами коммунального хозяйства, а в случае, если таковая не определялась, по стоимости, определяемой для расчета суммы по государственному обязательному страхованию этих строений, помещений и сооружений.

За строения, помещения и сооружения, находящиеся в общей долевой собственности нескольких собственников , налог уплачивается каждым из собственников соразмерно их доле в этих строениях, помещениях и сооружениях.

Налог на транспортные средства исчисляется по состоянию на 1 января того года, за который начисляются платежи, на основании сведений, ежегодно представляемых в налоговые органы государственными инспекциями по маломерным судам и другими организациями, осуществляющими регистрацию транспортных средств.

Органы коммунального хозяйства, осуществляющие оценку строений, помещений и сооружений, а также государственные инспекции по маломерным судам и другие организации, осуществляющие регистрацию транспортных средств, обязаны по требованию налоговых органов представлять сведения, необходимые для исчисления налогов на имущество физических лиц в сроки, установленные налоговыми органами. За непредставление данных, необходимых для исчисления налоговых платежей, на должностных лиц этих организаций налагается штраф в размере пятикратной установленной законом минимальной месячной оплаты труда.

Данные, необходимые для исчисления налоговых платежей, представляются налоговым органам бесплатно.

По новым строениям, помещениям и сооружениям , а также по приобретенным транспортным средствам налог уплачивается с начала года, следующего за их возведением или приобретением.

За транспортное средство, находящееся в собственности нескольких физических лиц , налог взимается с того лица, на имя которого зарегистрировано это транспортное средство.

За строение, помещение и сооружение, перешедшее по наследству , налог взимается с наследников с момента открытия наследства.

В случае уничтожения, полного разрушения строения, помещения, сооружения или транспортного средства взимание налога прекращается начиная с месяца, в котором они были уничтожены или полностью разрушены.

При переходе права собственности на строение, помещение, сооружение или транспортное средство от одного собственника к другому в течение календарного года налог уплачивается первоначальным собственником с 1 января этого года до начала того месяца, в котором он утратил право собственности на указанное имущество, а новым собственником начиная с месяца, в котором у последнего возникло право собственности.

При возникновении права на льготу в течение календарного года перерасчет налога производится с месяца, в котором возникло это право.

Платежные извещения об уплате налога вручаются плательщикам налоговыми органами ежегодно не позднее 1 августа.

Уплата налога производится владельцами равными долями в два срока не позднее 15 сентября и 15 ноября.

Лица, своевременно не привлеченные к уплате налога , уплачивают его не более чем за три предыдущих года.

Пересмотр неправильно произведенного налогообложения допускается не более чем за три предыдущих года.

Заключение.

Как видно из настоящей работы, обложение физических лиц подоходным налогом в РФ имеет много особенностей и вопросов. Огромное количество проблем и вопросов вызывает налогообложение предпринимателей. Как разделять имущество, принадлежащее лицу как предпринимателю и просто как физическому лицу. Либо его налогообложение будет полностью совпадать с налогообложением юридического лица, либо нужно принять разграничения по его имуществу. На этот вопрос существует много разъяснений различных служб, в том числе налоговых, но и они противоречат друг другу.

Также возникают проблемы двойного налогообложения, например: прибыль, полученная предприятием и направляемая на выплату дивидендов уже обложена налогом на прибыль (дивиденды платятся из чистой прибыли в соответствии с “Гражданским кодексом” и “Законом об акционерных обществах”), а дивиденды облагаются налогом у физического лица по ставке 12% или более в зависимости от суммы дохода, т.е. возникает двойное налогообложение одной и той же прибыли.

При обложении имущества, переходящего в порядке наследования и дарения возникает проблема оценки имущества, например, квартира может быть оценена как по справке БТИ, так и независимыми экспертами, которые ее оценивают исходя из своих личных соображений, в также из соображений личной выгоды, которую можно получить от наследника или одариваемого.

При налогообложении имущество граждан местные органы имеют право уменьшать размер налога как по отдельным категориям, так и по отдельно взятым гражданам, при этом не указано, чем должны руководствоваться данные органы местного самоуправления при принятии этого решения.

Конечно, наше налоговое законодательство оставляет желать много лучшего, но тем не менее его необходимо досконально знать, особенно в части налогообложения физических лиц, т.к. это касается каждого гражданина, ибо всем известно, что “незнание законов не освобождает от ответственности”. Попадаться на “удочки” всевозможных компаний, обещающих продать вашу квартиру, дачу за немыслимые деньги без уплаты налогов, но не предупреждающих Вас о том, что при подаче налоговой декларации Вы будете иметь проблемы с налоговой инспекцией. Вам все равно придется платить, вот только из каких денег, ведь между получением дохода и уплатой (принудительной и со штрафами) подоходного налога пройдет время и полученных Вами денег уже может и не быть.

Так лучше знать и платить меньше и правильно, а для этого нужно просто знать законы страны, в которой живешь, какими бы странными и несправедливыми они порой не казались.

Список используемых источников:

1. Л.В. Сотникова «Имущественные налоги», Изд. «Налоговый вестник» 2008г.

2. В.М. Акимова «Налог на доходы физических лиц», 2007г.

3. О.В. Скворцов, Н.О Скворцова «Налоги и налогообложение

4. В.А. Скрипниченко «Налоги и налогообложение» Изд. СПб: ИД «Питер», М.: Издательский дом «БИНФА» 2008г

5. Ф.Н. Филина «Налоги и налогообложение в РФ», Изд. «ГроссМедиа, РОСБУХ, 2009г.

6. Консультант плюс