Налоговое планирование на торговых предприятиях и оптимизация налогообложения

СОДЕРЖАНИЕ: Характеристика специального налогового режима - упрощенной системы налогообложения. Обобщение налогов, используемых в торговле. Пути правильной оптимизации налогообложения и прогнозирования возможных рисков, для создания стабильного положения предприятия.Государственное образовательное учреждение дополнительного профессионального образования

Межотраслевой институт повышения квалификации и переподготовки руководящих кадров и специалистов

Российской экономической академии им. Г.В. Плеханова

Факультет управления бизнесом

Кафедра торгового дела

Курсовая работа

Тема: «Налоговое планирование на торговых предприятиях и оптимизация налогообложения»

Выполнила

студентка группы 46/ВО курса ФУБ

Захарова Д.С.

Научный руководитель Иванов Г.Г.

Москва, 2008г.

Содержание

Введение

1. Режимы налогообложения в торговле

2. Налоги, используемые в торговле

3. Налоговое планирование на торговых предприятиях и оптимизация налогообложения

Заключение

Список используемой литературы

Введение

В последнее время все чаще в нашей жизни стали встречаться такие термины, как налоговое планирование и оптимизация налогообложения. В прессе и в Интернете, в разговорах сотрудников на работе и в новостях. Что же это такое и почему именно сейчас эти два понятия стали настолько распространены? Этому и посвящена данная курсовая работа. Налоговые платежи составляют значительную долю в финансовых потоках предприятий и организаций, поэтому управление налогообложением, как вид деятельности, является очень актуальным в современных условиях.

На мой взгляд, важность темы очевидна, так как бизнес в России развивается с каждым годом все быстрее. Предприятий, как малых, так и крупных, становится все больше, следовательно, вопросы взаимоотношений коммерческих организаций с государственными становится все труднее регулировать. При этом первым нужна прибыль, а вторым – налоги, и каждый из них хочет оказаться в более выигрышном положении. Именно для разрешения конфликтов между предпринимателями и сотрудниками налоговых органов и существует налоговое планирование и оптимизация налогообложения.

Одной из основных целей деятельности коммерческой организации является получение определенной прибыли, на размеры которой значительное влияние оказывают налоги. Сложность современной российской налоговой системы, ее нестабильность требуют постоянного и пристального внимания руководителей организации и особенно бухгалтера-аналитика, финансиста, несущих основную ответственность за финансовый результат деятельности коммерческой организации.

Согласование интересов государства и организации требует от бухгалтера-аналитика решения целого ряда непростых задач в сфере оптимизации налоговых платежей, то есть речь идет о возможном извлечении дополнительных выгод для организации путем тонкого и гибкого применения существующего налогового законодательства. О том, как это правильно делать мы и поговорим далее.

1. Режимы налогообложения в торговле

Налогообложение — это принудительное и безвозмездное взимание центральным правительством или местными органами власти платежей (налогов) с физических лиц и организаций для финансирования расходов государства, а также в качестве средства проведения фискальной политики

Краткая характеристика общего режима налогообложения.

Под общим налоговым режимом подразумевается уплата всех налогов и сборов, предусмотренных на территории расположения данного предприятия. Согласно первой части НК РФ, к таким налогам относятся:

Статья 13. Федеральные налоги и сбор ы:

налог на добавленную стоимость, акцизы, налог на доходы физических лиц, единый социальный налог, налог на прибыль организаций, водный налог, государственная пошлина.

Статья 14. Региональные налоги : налог на имущество организаций, транспортный налог.

Статья 15. Местные налоги: земельный налог.

Большинство предприятий и организаций в России применяют именно общий режим налогообложения. Хотя бы потому, что УСН и ЕНВД еще весьма неосвоенные режимы, а в нашей стране, как известно, боятся всего нового. Так же, думаю, здесь присутствует фактор недоработки. Глава 26.2 НК РФ (о применении УСН) введена Федеральным законом от 24.07.2002 N 104-ФЗ. И только в 2005г. в нее были внесены серьезные изменения, разъясняющие порядок применения данной системы более четко. Глава 26.3 НК РФ (о ЕНВД) была введена Федеральным законом от 24.07.2002 N 104-ФЗ. Но до сих пор между налогоплательщиками и налоговыми органами существует масса спорных вопросов о том, как все-таки правильно применять данный режим налогообложения. В общем, нет ничего удивительного в том, что некоторые организации не хотят переходить на специальные режимы налогообложения, даже если для этого выполняются все условия.

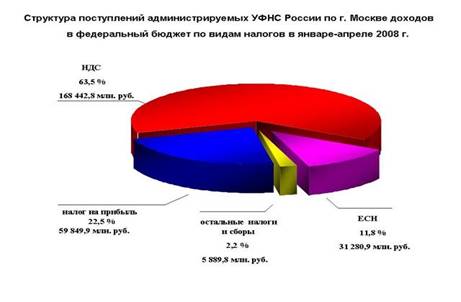

По данным сайта http://www.r77.nalog.ru/ структуру средств, поступивших в бюджет РФ по г.Москве в январе-апреле 2008 г. можно представить в виде следующей диаграммы:

Диаграмма 1

Структура налоговых доходов выглядит так:

Диаграмма 2

Исходя из увиденного, можно подтвердить вывод о том, что большинство коммерческих организаций и индивидуальных предпринимателей используют общий режим налогообложения, который включает в себя НДС, Налог на прибыль, ЕСН, Налог на имущество и т.д.

Но не следует забывать, что в России пока не особо развит малый и средний бизнес. Больше в нашей стране все же крупных предприятий, не все из которых могут позволить себе перейти на УСН или ЕНВД, так как для применения специальных режимов налогообложения существуют определенные ограничения, в том числе по среднесписочной численности и по доходам за выбранный период.

Поэтому такое превосходство общих налогов над специальными не следует рассматривать только с точки зрения выбора определенного режима налогообложения. Здесь так же следует учесть, что крупный бизнес в России все еще значительно преобладает над малым. И для сокращения этого превосходства, то есть для развития малого бизнеса наше правительство разработало специальные режимы налогообложения, которые должны упростить механизм уплаты налогов и сдачи отчетности субъектам малого предпринимательства.

Общая характеристика специального налогового режима – упрощенная система налогообложения (Глава 26.2 второй части НК РФ)

УСН – это специальный налоговый режим, применяемый организациями и индивидуальными предпринимателями добровольно наряду с общей системой налогообложения. Суть этого налогового режима состоит в том, что налогоплательщики (организации и индивидуальные предприниматели) вместо ряда налогов, установленных законодательством РФ о налогах и сборах, уплачивают единый налог, исчисляемый по результатам деятельности за налоговый период (далее – единый налог).

В соответствии с п. 2 ст. 346.11 НК РФ организации, применяющие УСН, уплачивают единый налог взамен:

- налога на прибыль организаций;

- налога на добавленную стоимость (за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с главой 21 Налог на добавленную стоимость НК РФ при ввозе товаров на таможенную территорию РФ);

- налога на имущество организаций;

- единого социального налога.

Индивидуальные предприниматели, перешедшие на упрощенную систему налогообложения, не являются плательщиками следующих налогов (пункт 3 статьи 346.11 НК РФ):

- налога на доходы физических лиц (в отношении доходов, полученных от осуществления предпринимательской деятельности);

- налога на добавленную стоимость (за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с главой 21 Налог на добавленную стоимость НКРФ при ввозе товаров на таможенную территорию РФ);

- налога на имущество (в отношении имущества, используемого для осуществления предпринимательской деятельности);

- единого социального налога с доходов, полученных от предпринимательской деятельности, а также выплат и иных вознаграждений, начисляемых в пользу физических лиц.

Иные, не перечисленные выше налоги, а также страховые взносы на обязательное пенсионное страхование уплачиваются организациями и ИП, применяющими упрощенную систему налогообложения, в соответствии с общим режимом налогообложения. Порядок уплаты страховых взносов на обязательное пенсионное страхование предусмотрен Федеральным законом от 15 декабря 2001 г. № 167ФЗ «Об обязательном пенсионном страховании в Российской Федерации».

В качестве объекта налогообложения по единому налогу организации и индивидуальные предприниматели, перешедшие на упрощенную систему налогообложения, могут выбрать либо доходы, либо доходы, уменьшенные на величину расходов (статья 346.14 НК РФ).

В первом случае единый налог уплачивается по ставке 6%, во втором – по ставке 15%. При этом для налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, вводится одно ограничение – уплачиваемый ими налог не должен быть меньше так называемого минимального налога, исчисляемого как 1% от величины доходов. Если величина налога, рассчитанного по ставке 15% от доходов, уменьшенных на сумму расходов, окажется меньше величины минимального налога, уплате в бюджет подлежит минимальный налог. Сумма разницы между указанными величинами может быть включена налогоплательщиком в состав расходов следующих налоговых периодов.

Согласно пункту 1 статьи 346.13 НК РФ выбор объекта налогообложения осуществляется налогоплательщиком до начала налогового периода, в котором впервые применена упрощенная система налогообложения. Объект налогообложения не может меняться налогоплательщиком в течение трех лет с начала применения упрощенной системы налогообложения.

Налогоплательщики, перешедшие на упрощенную систему налогообложения, не освобождаются от обязанностей налоговых агентов.

При применении упрощенной системы налогообложения налоговым периодом признается календарный год, отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года (статья 346.19 НК РФ)

Общая характеристика Единого налога на вмененный доход (ЕНВД)

Согласно 346.26 НК РФ, ЕНВД вводится в действие законами муниципальных районов, городских округов, городов, применяется наряду с общей системой налогообложения и распространяется только на определенные виды деятельности, из которых нас в данной работе интересуют только:

- розничная торговля, осуществляемая через магазины и павильоны с площадью торгового зала не более 150 квадратных метров по каждому объекту организации торговли;

- розничная торговля, осуществляемая через киоски, палатки, лотки и другие объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети;

- развозная (разносная) торговля (кроме торговли подакцизными товарами, лекарственными препаратами, изделиями из драгоценных камней, оружием и патронами к нему, меховыми изделиями и технически сложными товарами бытового назначения)

- оказание услуг общественного питания, осуществляемых через объекты организации общественного питания с площадью зала обслуживания посетителей не более 150 квадратных метров по каждому объекту организации общественного питания;

- оказание услуг общественного питания, осуществляемых через объекты организации общественного питания, не имеющие зала обслуживания посетителей.

Суть этого налогового режима состоит в том, что налогоплательщики (организации и индивидуальные предприниматели) вместо ряда налогов, установленных законодательством РФ о налогах и сборах, уплачивают единый налог на вмененный доход, исчисляемый в зависимости от вида деятельности организации, физических показателей, характеризующих данный вид деятельности и базовой доходности.

При переходе на ЕНВД организации освобождаются от таких налогов, как налог на прибыль организаций, налог на имущество организаций, ЕСН.

А индивидуальные предприниматели от таких налогов, как НДФЛ, налога на имущество физических лиц, ЕСН.

И те, и другие не признаются налогоплательщиками НДС, за исключением НДС, подлежащего уплате при ввозе товаров на таможенную территорию РФ.

В общем порядке уплачиваются:

- страховые взносы на обязательное пенсионное страхование

- страховые взносы на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Учет показателей для исчисления ЕНВД, ведется раздельно по каждому виду деятельности, облагаемой ЕНВД. Также раздельный учет ведется в отношении деятельности, подлежащей налогообложению ЕНВД, и деятельности, в отношении которой налогоплательщики уплачивают налоги в соответствии с иным режимом налогообложения.

Согласно статье 346.29 НК РФ, объектом налогообложения признается вмененный доход налогоплательщика, а налоговой базой - величина вмененного дохода.

Формула 1

ВД=БД*ФП, где

ВД - вмененный доход,

БД - базовая доходность по определенному виду деятельности за налоговый период,

ФП - физический показатель, характеризующий данный вид деятельности.

В нашем случае для розничной торговли, осуществляемой через объекты стационарной торговой сети, имеющие торговые залы, физическим показателем является площадь торгового зала (в м2 ). Для розничной торговли, осуществляемой через объекты стационарной торговой сети, не имеющие торговых залов, и розничной торговли, осуществляемой через объекты нестационарной торговой сети физический показатель – это торговое место. В развозной (разносной) торговле (кроме торговли подакцизными товарами, лекарственными препаратами, изделиями из драгоценных камней, оружием и патронами к нему, меховыми изделиями и технически сложными товарами бытового назначения) физическим показателем является количество работников, включая индивидуального предпринимателя. Для оказания услуг общественного питания через объекты организации общественного питания, имеющие залы, обслуживающие посетителей фактический показатель – это, соответственно, площадь данного зала. А для оказания услуг общественного питания через объекты организации общественного питания, не имеющие залы обслуживания посетителей - фактическим показателем является количество работников, включая индивидуального предпринимателя.

Базовая доходность корректируется (умножается) на коэффициенты К1 и К2.

К1 - устанавливается на календарный год - коэффициент-дефлятор, учитывающий изменение потребительских цен на товары (работы, услуги) в предшествующем периоде. Определяется Правительством. На 2008 год K1= 1,081

К2 - корректирующий коэффициент базовой доходности, учитывающий совокупность особенностей ведения предпринимательской деятельности (ассортимент, сезонность, режим работы, величину доходов и т.д.) Значения К2 определяются правовыми актами муниципальных районов, городских округов, городов для всех категорий налогоплательщиков в пределах от 0,005 до 1 включительно.

Налоговым периодом признается квартал (ст. 346.30 НК РФ), а налоговая ставка равна 15% величины вмененного дохода (ст. 346.31 НК РФ). Налоговые декларации по итогам налогового периода представляются в налоговые органы не позднее 20-го числа первого месяца следующего налогового периода. Уплата единого налога производится не позднее 25-го числа первого месяца следующего налогового периода.

Сумма единого налога, исчисленная за налоговый период, уменьшается на сумму:

- страховых взносов на обязательное пенсионное страхование, уплаченных (в пределах исчисленных) за этот же период

- страховых взносов в виде фиксированных платежей, уплаченных индивидуальными предпринимателями за свое страхование,

- выплаченных работникам пособий по временной нетрудоспособности.

При этом сумма единого налога не может быть уменьшена более чем на 50%.

2. Налоги, используемые в торговле

Так как специальные налоговые режимы были рассмотрены нами в предыдущей главе, в этой мы более подробно изучим основные налоги, применяемые в практике торговли. К таким налогам относятся: Налог на добавленную стоимость (НДС), Налог на прибыль организаций, Единый социальный налог (ЕСН), Налог на имущество, Акцизы и Налог на доходы физических лиц (НДФЛ). Все характеристики налогов будут даваться по тем аспектам, которые касаются торговли и общественного питания, кроме основных понятий, не зависящих от рода деятельности предприятия.

Итак, начнем с одного из самых главных налогов в торговле –

Налог на добавленную стоимость ( Глава 21 второй части НК РФ).

НДС является косвенным налогом, то есть надбавкой к цене товара, которая оплачивается потребителем. Налогоплательщики (субъекты) – организации и индивидуальные предприниматели, осуществляющие предпринимательскую деятельность, а так же лица, признаваемые налогоплательщиками НДС, в связи с перемещением товаров через таможенную границу РФ.

Объектом налогообложения является:

1. реализация товаров (работ, услуг) на территории РФ, в том числе реализация предметов залога и передача товаров по соглашению о предоставлении отступного или новации, а также передача имущественных прав. Передача права собственности на товары, результатов выполненных работ, оказание услуг на безвозмездной основе признается реализацией товаров (работ, услуг).

2. Передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций.

3. Ввоз товаров на таможенную территорию РФ.

При реализации товаров (работ и услуг) налоговая база определяется, как стоимость этих товаров (работ, услуг) по действующим ценам с учетом акцизов (для подакцизных товаров), но без включения в них НДС. На предприятиях общественного питания налоговая база определяется как выручка от реализации продукции в продажных ценах без включения в них НДС, то есть товарооборот без НДС.

Существует два вида налоговых ставок:

1. Основные ставки:

- 10 % - устанавливается на продовольственные товары и товары детского ассортимента, входящие в Перечень Правительства РФ.

- 18% - на все остальные товары

- 0% - используется при реализации товаров, помещенных под таможенный режим экспорта; при реализации драгоценных металлов и камней.

2. Расчетные ставки – применяются при исчислении налога, если налоговая база уже включает в себя сумму НДС (на предприятиях общественного питания товарооборот с НДС)

Определяется по формуле:

Установленная ставка НДС (основная) * 100%

Основная ставка + 100

Освобождаются от налогообложения:

- реализация медицинских товаров отечественного и зарубежного производства по Перечню Правительства РФ (важнейшие лекарства, витамины, жизненно-необходимые изделия медицинского назначения и т.д.)

- реализация продуктов питания студенческих и школьных столовых, столовых медицинских организаций и детских дошкольных учреждений (финансируемых из государственного бюджета)

- реализация предметов религиозного назначения.

Налоговым периодом по НДС признается квартал.

Налоговые вычеты: вычету подлежит сумма налога, предъявленная налогоплательщику и уплаченная им при приобретении товаров, работ и услуг на территории РФ (то есть сумма налога, уплаченная ранее в бюджет). Налоговые вычеты производятся на основании счетов-фактур, выставленных продавцами при приобретении товара (работ, услуг) налогоплательщиком.

Сумма НДС, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода, как уменьшенная на сумму налоговых вычетов общая сумма НДС. Уплата налога на территории РФ производится за истекший период не позднее 20 числа месяца, следующего за истекшим налоговым периодом.

Налог на прибыль (Глава 25 второй части НК РФ)

Налогоплательщиками по этому налогу являются:

- российские организации,

- иностранные организации, осуществляющие свою деятельность в РФ через постоянные представительства и получающие доходы от источников в РФ.

Объектом налогообложения признается прибыль, полученная налогоплательщиком. Прибылью признается:

- для российских организаций - полученные доходы, уменьшенные на величину произведенных расходов.

- для представительств иностранных организаций - доходы, уменьшенные на величину произведенных этими постоянными представительствами расходов

- для иных иностранных организаций - доходы, полученные от источников в РФ.

Порядок определения доходов. Классификация доходов (ст. 248 НК РФ).

К доходам в целях настоящей главы относятся:

1) доходы от реализации товаров (работ, услуг) и имущественных прав (выручка от реализации товаров, как собственного производства, так и ранее приобретенных, а так же выручка от реализации имущественных прав). Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары или имущественные права, выраженных в денежной или натуральной формах (ст. 249 НК РФ).

2) внереализационные доходы.

При определении доходов из них исключаются суммы налогов, предъявленные налогоплательщиком покупателю товаров (работ, услуг, имущественных прав).

Согласно ст.250 НК РФ, внереализационными доходами налогоплательщика признаются доходы:

1) от долевого участия в других организациях;

2) в виде курсовой разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса, установленного Центральным банком РФ на дату перехода права собственности на иностранную валюту;

3) в виде дохода прошлых лет, выявленного в отчетном периоде;

4) в виде стоимости полученных материалов или иного имущества при демонтаже или разборке, при ликвидации выводимых из эксплуатации основных средств;

5) в виде сумм кредиторской задолженности (обязательства перед кредиторами), списанной в связи с истечением срока исковой давности или по другим основаниям;

6) в виде стоимости излишков материально-производственных запасов и прочего имущества, которые выявлены в результате инвентаризации и др.

Доходы определяются на основании первичных документов и других документов, подтверждающих полученные налогоплательщиком доходы, и документов налогового учета.

Статья 252. Расходы. Группировка расходов

1. Расходами признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

2. Расходы в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы.

Статья 253. Расходы, связанные с производством и реализацией

1. включают в себя:

1) расходы, связанные с изготовлением, хранением и доставкой товаров, приобретением и (или) реализацией товаров (имущественных прав);

2) расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества, а также на поддержание их в исправном состоянии;

3) расходы на обязательное и добровольное страхование;

4) прочие расходы, связанные с производством и (или) реализацией.

2. подразделяются на:

1) материальные расходы (расходы на приобретение сырья и материалов, используемых в производстве товаров и образующих их основу либо являющихся необходимым компонентом при производстве товаров, расходы на приобретение материалов, инструментов, приспособлений, инвентаря, спецодежды и т.д.);

2) расходы на оплату труда (любые начисления работникам в денежной и натуральной формах, стимулирующие начисления и надбавки, единовременные премии, поощрительные начисления и т.д.);

3) суммы начисленной амортизации;

4) прочие расходы (суммы налогов и сборов, начисленные в установленном законодательством РФ порядке, расходы на сертификацию продукции и услуг, суммы комиссионных сборов и иных подобных расходов за выполненные сторонними организациями работы).

Внереализационные расходы:

- расходы в виде процентов по долговым обязательствам любого вида, в том числе процентов по ценным бумагам;

- судебные расходы и арбитражные сборы;

- расходы на услуги банков и др.

Расходы, не учитываемые в целях налогообложения:

- сумма начисленных налогоплательщиком дивидендов и другие суммы распределяемого дохода;

- суммы пеней, штрафов и иных санкций, перечисленных в бюджет;

- суммы взносов на добровольное страхование и негосударственное пенсионное обеспечение;

Налоговой базой по налогу на прибыль является денежное выражение прибыли, подлежащей налогообложению.

Налоговая ставка – 24%, из которых 6,5% идут в Федеральный бюджет, а 17,5% - в бюджет субъектов РФ. Налоговым периодом по Налогу на прибыль признается календарный год, а отчетными – первый квартал, полугодие и девять месяцев календарного года. Налогоплательщики предоставляют декларации по Налогу на прибыль и осуществляют платеж в бюджеты РФ не позднее 28-го числа месяца, следующего за окончанием налогового периода.

Единый социальный налог (Глава 24 второй части НК РФ)

Налогоплательщиками по ЕСН являются:

А) лица, производящие выплаты физическим лицам (организации, индивидуальные предприниматели, физические лица, не признаваемые индивидуальными предпринимателями).

Б) неиндивидуальные предприниматели, адвокаты.

Объектом налогообложения признаются выплаты и иные вознаграждения, начисленные налогоплательщиками в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ и оказание услуг.

Налоговой базой является сумма выплат и иных вознаграждений, начисляемых налогоплательщиками за налоговый период в пользу физических лиц.

Суммы, не подлежащие налогообложению:

1. Государственные пособия, выплачиваемые в соответствии с законодательством РФ, в том числе пособия по временной нетрудоспособности, пособия по уходу за больным ребенком, пособия по безработице, беременности и родам;

2. Все виды компенсационных выплат (в пределах установленных норм), связанных с:

- возмещением вреда, причиненного увечьем или иным повреждением здоровья;

- бесплатным предоставлением жилых помещений и коммунальных услуг, питания и продуктов, топлива или соответствующего денежного возмещения;

- оплатой стоимости и (или) выдачей полагающегося натурального довольствия, а также с выплатой денежных средств взамен этого довольствия;

- увольнением работников, включая компенсации за неиспользованный отпуск;

- возмещением иных расходов, включая расходы на повышение профессионального уровня работников;

- трудоустройством работников, уволенных в связи с осуществлением мероприятий по сокращению численности или штата, реорганизацией или ликвидацией организации;

- выполнением физическим лицом трудовых обязанностей.

3. Суммы единовременной материальной помощи, оказываемой налогоплательщиком:

- физическим лицам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда их здоровью, а также физическим лицам, пострадавшим от террористических актов на территории РФ;

- членам семьи умершего работника или работнику в связи со смертью членов его семьи;

4. Суммы оплаты труда и другие суммы в иностранной валюте, выплачиваемые своим работникам, направленным на работу за границу, налогоплательщиками - финансируемыми из ФБ государственными организациями - в пределах размеров, установленных законодательством;

6. Суммы страховых платежей (взносов):

- по обязательному страхованию работников, осуществляемому в установленном порядке,

- по договорам добровольного личного страхования работников, заключаемым на срок не менее одного года, предусматривающим оплату страховщиками медицинских расходов этих застрахованных лиц;

- по договорам добровольного личного страхования работников, заключаемым исключительно на случай наступления смерти застрахованного лица или утраты застрахованным лицом трудоспособности в связи с исполнением им трудовых обязанностей;

7. Суммы материальной помощи, выплачиваемые физическим лицам за счет бюджетных источников организациями, финансируемыми за счет средств бюджетов, не превышающие 3000 рублей на одно физическое лицо за налоговый период.

В налоговую базу (в части суммы налога, подлежащей уплате в ФСС РФ), помимо указанных выплат, также не включаются любые вознаграждения, выплачиваемые физическим лицам по договорам гражданско-правового характера, авторским договорам.

Налоговые льготы. От уплаты налога освобождаются (ст. 239 НК РФ):

1. Организации - с сумм выплат и иных вознаграждений, не превышающих в течение налогового периода 100 000 рублей на каждое физическое лицо, являющегося инвалидом I, II или III группы;

2. Следующие категории налогоплательщиков - с сумм выплат и иных вознаграждений, не превышающих 100 000 рублей в течение налогового периода на каждое физическое лицо:

- общественные организации инвалидов, среди членов которых инвалиды и их законные представители составляют не менее 80%, их региональные и местные отделения;

- организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50%, а доля заработной платы инвалидов в фонде оплаты труда составляет не менее 25%;

3. Индивидуальные предприниматели и адвокаты, являющиеся инвалидами I, II или III группы, в части доходов от их предпринимательской деятельности и иной профессиональной деятельности в размере, не превышающем 100 000 рублей в течение налогового периода;

Налоговый период - календарный год, а отчетные периоды - первый квартал, полугодие, 9 месяцев календарного года.

Таблица 1 Ставки ЕСН для лиц, производящих выплаты физическим лицам (2007 г)

| Налоговая база на каждое физическое лицо нарастающим итогом с начала года | Федеральный бюджет | ФСС | ФФОМС | ТФОМС | Итого |

| До 280 000 руб. | 20,0% | 2,9% | 1,1% | 2,0% | 26% |

От 280 001 руб. до 600 000 руб. |

56 000 руб. + 7,9% с суммы, превышающей 280 000 руб. | 8120 руб. + 1% с суммы, превышающей 280 000 руб. |

3080 руб. + 0,6% с суммы, превышающей 280 000 руб. |

5600 руб. + 0,5% с суммы, превышающей 280 000 руб. | 72 800 руб. + 10,0% с суммы, превышающей 280 000 руб. |

| Свыше 600 000 руб. | 81 280 руб. + 2,0% с суммы, превышающей 600 000 руб. | 11 320 руб. | 5000 руб. | 7200 руб. | 104 800 руб. + 2,0% с суммы, превышающей 600 000 руб. |

Таблица 2 Ставки ЕСН для индивидуальных предпринимателей

| Налоговая база нарастающим итогом с начала года | Федеральный бюджет | ФФОМС | ТФОМС | Итого |

| До 280 000 руб. | 7,3% | 0,8% | 1,9% | 10% |

| От 280 001 руб. до 600 000 руб. | 20 440 руб. + 2,7% с суммы, превышающей 280 000 руб. | 2240 руб. + 0,5% с суммы, превышающей 280 000 руб. | 5320 руб. + 0,4% с суммы, превышающей 280 000 руб. | 28 000 руб. + 3,6% с суммы, превышающей 280 000 руб. |

| Свыше 600 000 руб. | 29 080 руб. + 2% с суммы, превышающей 600 000 руб. | 3840 руб. | 6600 руб. | 39 520 руб. + 2,0% с суммы, превышающей 600 000 руб. |

Сумма налога исчисляется и уплачивается отдельно в федеральный бюджет (ФБ) и каждый фонд. Сумма налога, подлежащая уплате в ФБ, уменьшается на сумму начисленных за тот же период страховых взносов (авансовых платежей) на обязательное пенсионное страхование - налоговый вычет, сумма которого не может превышать сумму налога (авансового платежа), подлежащую уплате в ФБ. По итогам каждого календарного месяца производится расчет ежемесячных авансовых платежей. Сумма ежемесячного авансового платежа, подлежащая уплате за отчетный период, определяется с учетом ранее уплаченных сумм.

Уплата ежемесячных авансовых платежей и представление в региональные отделения ФСС сведения (отчеты) производится не позднее 15-го числа следующего месяца.

Не позднее 20-го числа месяца, следующего за отчетным периодом, налогоплательщики представляют в налоговый орган Расчет о суммах исчисленных и уплаченных авансовых платежей, о сумме налогового вычета, о суммах фактически уплаченных страховых взносов. Не позднее 30 марта года, следующего за истекшим налоговым периодом, налогоплательщики представляют в налоговый орган налоговую декларацию по ЕСН. Уплата налога (авансовых платежей) осуществляется отдельными платежными поручениями в ФБ и каждый из фондов.

Акцизы (Глава 22 второй части НК РФ)

Согласно ст. 179 НК РФ, налогоплательщиками признаются следующие лица, если они совершают операции, подлежащие налогообложению:

1. Организации

2. Индивидуальные предприниматели

3. Лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу РФ.

Объектом налогообложения признаются следующие операции:

- реализация на территории РФ лицами произведенных ими подакцизных товаров;

- продажа лицами переданных им на основании приговоров или решений судов конфискованных или бесхозяйных подакцизных товаров;

- передача на территории РФ подакцизных товаров для собственных нужд;

- передача произведенных подакцизных товаров на переработку на давальческой основе;

- ввоз подакцизных товаров на таможенную территорию РФ.

Операции, не подлежащие налогообложению:

1. передача подакцизных товаров одним структурным подразделением организации, не являющимся самостоятельным налогоплательщиком, для производства других подакцизных товаров другому такому же структурному подразделению этой организации;

2. реализация подакцизных товаров, помещенных под таможенный режим экспорта, за пределы территории РФ с учетом потерь в пределах норм естественной убыли.

3. первичная реализация конфискованных и (или) бесхозяйных подакцизных товаров, подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную и (или) муниципальную собственность, на промышленную переработку под контролем таможенных и (или) налоговых органов либо уничтожение;

Перечисленные операции не подлежат налогообложению только при ведении и наличии отдельного учета операций по производству и реализации таких подакцизных товаров.

4. ввоз на таможенную территорию РФ подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную и (или) муниципальную собственность.

Налоговая база определяется отдельно по каждому виду подакцизного товара, причем по реализации подакцизных товаров, в отношении которых установлены адвалорные (в процентах) налоговые ставки, она увеличивается:

- на суммы, полученные за реализованные подакцизные товары в виде финансовой помощи,

- на суммы авансовых или иных платежей, полученных в счет оплаты предстоящих поставок подакцизных товаров,

- на пополнение фондов специального назначения,

- в счет увеличения доходов, в виде процента (дисконта) по векселям, процента по товарному кредиту

- либо иначе связанные с оплатой реализованных подакцизных товаров.

А в отношении подакцизных товаров, для которых установлены различные налоговые ставки, налоговая база определяется применительно к каждой налоговой ставке.

Налоговым периодом признается календарный месяц. Уплата акциза при реализации подакцизных товаров производится исходя из фактической реализации за истекший налоговый период равными долями не позднее 25-го числа месяца, следующего за отчетным месяцем, и не позднее 15-го числа второго месяца, следующего за отчетным месяцем.

Налог на имущество (Глава 30 второй части НК РФ)

Налогоплательщиками признаются российские организации и представительства иностранных организаций, осуществляющие деятельность в РФ и (или) имеющие в собственности недвижимое имущество на территории РФ.

Согласно ст.374 НК РФ, объектом налогообложения является движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств (для российских организаций) идвижимое и недвижимое имущество, относящееся к объектам основных средств (для представительств иностранных организаций).

Не признаются объектом налогообложения:

- земельные участки и иные объекты природопользования;

Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения. При этом имущество учитывается по остаточной стоимости.

Налоговая база определяется отдельно в отношении имущества:

- подлежащего налогообложению по местонахождению организации,

- имущества каждого обособленного подразделения организации,

- каждого объекта недвижимого имущества, находящегося вне местонахождения организации (обособленного подразделения), или постоянного представительства иностранной организации,

- имущества, облагаемого по разным налоговым ставкам.

Налоговые ставки устанавливаются законами субъектов РФ и не могут превышать 2,2%.

Освобождаются от налогообложения:

- общероссийские общественные организации инвалидов, среди членов которых инвалиды и их законные представители составляют не менее 80%, - в отношении имущества, используемого ими для осуществления их уставной деятельности;

- организации, уставный капитал которых полностью состоит из вкладов организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50%, их доля в фонде оплаты труда - не менее 25%, в отношении имущества, используемого ими для производства и (или) реализации ряда товаров, работ и услуг;

- организации - в отношении имущества, учитываемого на балансе организации - резидента особой экономической зоны, созданного или приобретенного в целях ведения деятельности на территории особой экономической зоны и расположенного на территории данной особой экономической зоны, в течение 5 лет с момента постановки на учет указанного имущества.

Налоговый период: календарный год. Отчетные периоды: первый квартал, полугодие и девять месяцев календарного года.

Налогоплательщики обязаны по истечении каждого отчетного периода представлять в налоговые органы налоговые расчеты по авансовым платежам по налогу в срок не позднее 30 дней с даты окончания отчетного периода. По окончании налогового периода налогоплательщики обязаны представлять налоговую декларацию по налогу в срок не позднее 30 марта следующего года.

3. Налоговое планирование на торговых предприятиях и оптимизация налогообложения

Сущность налогового планирования заключается в признании за каждым налогоплательщиком права применять все допустимые законом средства, приемы и способы для максимального сокращения своих налоговых обязательств, в том числе, используя «пробелы» в действующем законодательстве.

Таким образом, налоговое планирование подразумевает законный способ уменьшения сумм налоговых платежей с использованием предоставляемых законом льгот и приемов сокращения налоговых обязательств.

Налоговое планирование бывает корпоративным и личным. Корпоративное налоговое планирование предусматривает выработку и оценку управленческих решений организации (предприятия) для максимизации своего дохода и, следовательно, минимизации налоговых потерь.

Основными целями корпоративного налогового планирования являются:

- минимизация налоговых потерь по конкретному налогу или по всей совокупности уплачиваемых налогов.

- увеличение объема оборотных средств предприятия и, следовательно, рост реальной возможности для расширения объемов продаж и увеличения прибыли предприятия.

Личное налоговое планирование – выработка и оценка решений по минимизации личных налоговых выплат каждого налогоплательщика (физического лица) в отдельности.

Налоговое планирование является одной из главных составляющих частей финансового планирования. В процессе налогового планирования происходит предварительный расчет вариантов сумм всех налогов по результатам общей деятельности и по отношению к конкретной сделке или проекту, в зависимости от различных правовых форм ее осуществления.

Но тут существуют свои нюансы. Проблема налогового планирования в коммерческой организации существенным образом зависит от состояния бухгалтерского учета, который традиционно служит основой для взаимодействия организации с государственными контролирующими органами.

Дело в том, что существует некая усредненная статистическая модель деятельности организации, которая обычно рассчитывается государственными органами на основании средних данных по региону для предприятий различных типов и сфер деятельности. И, стараясь минимизировать налоговые отчисления, необходимо обращать внимание на существующие негласные нормативы сумм платежей в бюджет по разным налогам, которые могут быть взаимно зачтены. Иначе, при резком их изменении или значительном несоответствии негласным нормативам организация рискует попасть под пристальное внимание налоговых органов или даже подвергнуться внеплановой проверке.

Таким образом, нужно максимально обезопасить себя в этом плане, для этого в первую очередь необходимо подготовить и ежемесячно корректировать специальную подборку нормативных правовых актов, федеральных, региональных и местных.

Налоговое планирование делится на стратегическое и текущее.

Стратегическое налоговое планирование включает:

- обязательный обзор проектов нормативных правовых актов и прогноз возможного развития событий;

- обзор и прогноз обычаев делового оборота и судебной практики;

- составление прогнозов налоговых обязательств организации, в том числе при наступлении форс-мажорных обязательств;

- варианты схем управления финансовыми, документарными и товарными потоками;

- сетевой график соответствия исполнения налоговых, финансовых и коммерческих обязательств организации;

- обязательную оценку риска различных программ действий, проработку вариантов возможных причин резких отклонений от расчетных показателей деятельности организации;

- прогноз эффективности применяемых мер.

Текущее налоговое планирование — это:

- еженедельный мониторинг нормативных правовых актов и комментариев специалистов к ним;

- составление прогнозов налоговых обязательств организации и последствий планируемых схем сделок;

- составление графика соответствия исполнения налоговых обязательств и изменения финансовых ресурсов организации;

- прогноз и исследование возможных причин резких отклонений от среднестатистических показателей деятельности организации и налоговых последствий инноваций и проводимой сделки.

Для этого нужны экспертные правовые системы, которые должны обновляться не реже одного раза в месяц; базы данных по налоговой тематике, которые можно формировать самостоятельно, используя соответствующие СМИ и Интернет; специальная литература, а также при необходимости, консультации экспертов консалтинговых компаний.

Налоговая оптимизация включает в себя способы, при которых экономический эффект в виде уменьшения налоговых платежей достигается путем квалифицированной организации дел по исчислению и уплате налогов, что исключает или снижает случаи необоснованной переплаты налогов.

Налоговая оптимизация может быть:

- перспективной (долгосрочной) – предполагает применение приемов и способов, снижающих налоговое бремя налогоплательщика в процессе всей его деятельности;

- текущей – предполагает снижение налогового бремени в каждом конкретном случае.

Пути оптимизации налоговых платежей:

1. применение налоговых льгот. По всем видам налогов и сборов в настоящее время насчитывается более 500 видов льгот, и, как показывает практика, не весь этот объем используется налогоплательщиками в полной мере.

2. оптимальная форма заключения договоров между партнерами предпринимательской деятельности с точки зрения налоговых последствий. Например, реализация продукции самостоятельно или через комиссионера.

3. цены сделок

4. отдельные элементы налогообложения. Например, снижение налоговых ставок ЕСН в зависимости от изменения налоговой базы в расчете на одного работника.

5. применение специальных налоговых режимов (УСН, ЕНВД и т.д.)

6. применение отдельных элементов бухгалтерской и учетной политики в целях оптимизации налогообложения.

При осуществлении своей деятельности организация должна создать определенную схему налогового планирования, которая позволит рассчитать варианты оптимизации конкретных налоговых платежей по отдельным видам налогов. При разработке такой схемы необходимо предусмотреть два варианта: основной и альтернативный.

Для выбора наиболее оптимального варианта можно использовать похожую таблицу.

Таблица 3

| Наименование элемента налогового планирования | Альтернативные способы учета |

| 1. метод определения выручки от реализации | А) кассовый (по мере оплаты) Б) метод начисления (по мере отгрузки) |

| 2. оценка запасов и расчет фактической себестоимости материальных ресурсов | А) по полной себестоимости Б) по методу ФИФО В) по методу ЛИФО |

| 3. установление границы между основными и оборотными средствами | А) по предельной стоимости, равной установленному законодательством лимиту Б) по предельной стоимости, установленной ниже лимита. |

| 4. начисление амортизации | А) по установленным законодательством нормам линейным или нелинейным методом Б) по увеличенным нормам – ускоренная амортизация В) по пониженным нормам, но не более, чем на 50% |

| 5. группировка затрат и включение их в себестоимость | А) на прямые и косвенные, формирование полной и фактической себестоимости продукции Б) на условно-переменные и условно-постоянные, формирование сокращенной себестоимости продукции |

| 6. начисление износа МБП | А)100% износа при передаче со склада в эксплуатацию Б) 50% износа при передаче со склада в эксплуатацию и 50% при выбытии из эксплуатации |

| 7. создание резервов предстоящих расходов и платежей | А) не созданные резервы платежей Б) созданные резервы на оплату отпусков, премирование по итогам работы за год, ремонт основных средств и т.д. |

В рамках учетной политики предприятия, возможность получения экономии путем снижения налоговых платежей, достигается за счет:

- применения ускоренной амортизации,

- изменения границы между основными средствами и МБП,

- оценки товарно-материальных ценностей,

- создания резерва по сомнительным долгам, что приводит к отсрочке уплаты налога на прибыль,

- определения выручки кассовым методом (т.е. по мере оплаты расчетных документов), что так же приводит к отсрочке уплаты налога на прибыль по остатку дебетовой задолженности за отгруженный товар.

Общая налоговая нагрузка юридического лица рассчитывается по формуле:

СНН=СНП/Д*100%, где

СНН – совокупная налоговая нагрузка,

СНП – совокупные налоговые платежи,

Д – доходы.

Налоговую нагрузку налогоплательщика можно рассчитывать так же с учетом обобщающих и частных показателей. К обобщающим показателям относятся:

- нагрузка на финансовые ресурсы

Нфр =СН/СГВБ, где

Нфр – налоговая нагрузка на финансовые ресурсы,

СН – сумма налогов,

СГВБ – среднегодовая валюта баланса.

- нагрузка на собственный капитал

Формула 5

Нск = СН/СК(за исключением заемных средств), где

СК – собственный капитал,

- нагрузка на прибыль до налогообложения

Формула 6

Ннп = СН/НП, где

НП – налогооблагаемая прибыль, то есть прибыль до налогообложения,

- нагрузка в расчете на одного работника

Формула 7

Н1р =СН/ЧР, где

Н1р – налоговая нагрузка на 1 работника,

ЧР – численность работников.

К частным показателям, характеризующим налоговую нагрузку относятся:

- нагрузка на реализацию,

- нагрузка на себестоимость,

- нагрузка на чистую прибыль.

Пользуясь данными расчетами, можно сказать, со стороны какого налога идет наибольшая налоговая нагрузка, и, следовательно, развивать налоговое планирование именно по этим направлениям. В связи с чем, эффективность применения схем налогового планирования значительно возрастает.

Оптимизация налоговых платежей по НДС.

Не являются налогоплательщиками по НДС:

1. организации, перешедшие на УСН

2. организации и ИП, уплачивающие ЕНВД

3. а так же освобождение по НДС могут получить налогоплательщики, если за 3 предшествующих последовательных месяца сумма выручки от реализации товаров и услуг без НДС в совокупности не превысила 2 млн. руб., кроме организаций, реализующих подакцизную продукцию. Такое освобождение действительно в течение 12 месяцев с момента его получения. Досрочное прекращение действия происходит сразу после превышения суммы выручки за 3 месяца 2 млн. руб.

Для получения такого освобождения налогоплательщики должны предоставить в налоговый орган следующие документы:

- выписку из бухгалтерского баланса,

- выписку из книги продаж,

- выписку из книги учета доходов и расходов (для ИП),

- копию журнала счетов-фактур.

На практике некоторые организации, получившие освобождение от уплаты НДС, испытывают значительные трудности при реализации своих товаров и услуг. Это происходит в связи с тем, что покупатели, не освобожденные от этого, лишены возможности применить налоговый вычет (ранее уплаченный НДС), что невыгодно по сравнению с покупкой аналогичных товаров и услуг у тех организаций, которые уплачивают НДС в общеустановленном порядке. Поэтому данная методика не всегда эффективна и требует экономических расчетов. Освобождение от НДС становится выгодным для следующих налогоплательщиков:

1. реализующих товары лицам, которые тоже не уплачивают НДС:

- реализующим продукцию, освобожденную от НДС,

- перешедшим на уплату единого налога по УСН или ЕНВД.

2. реализующих товары конечному потребителю, поскольку последний приобретает товар и не принимает к вычету входящий НДС.

Пример:

У предприятия имеются два поставщика одного и того же материала:

- поставщик А предлагает его по цене 118 руб. (в т.ч. НДС 18%)

- поставщик В – по цене 110 руб. (без НДС).

Допустим, что предприятие является потребителем данного материала, и добавленная стоимость составила 300 руб. сопоставим приобретение материала у этих двух поставщиков и сравним сумму НДС, подлежащую уплате в бюджет.

Таблица 4

| Поставщик | Стоимость материала | НДС в сумме | Добавленная стоимость | Оптовая цена без НДС | НДС начисленный | Цена с НДС | НДС в бюджет | |

| общая | Без НДС | |||||||

| А | 118 | 100 | 18 | 300 | 400 | 72 | 472 | 54 |

| В | 110 | 110 | - | 300 | 410 | 73,8 | 483,8 | 73,8 |

Курсивом выделены данные из условия задачи, а обычным шрифтом – данные, полученные при расчетах.

НДС в сумме = стоимость материала общая * 18% / 118%

Стоимость материала без НДС = стоимость материала общая – НДС в сумме

Оптовая цена без НДС = Стоимость материала без НДС + добавленная стоимость

НДС начисленный = Оптовая цена без НДС * 18 / 100

Цена с НДС = Оптовая цена без НДС + НДС начисленный

НДС в бюджет = НДС начисленный – НДС в сумме.

Итак, по полученным данным становится очевидным, что этому предприятию целесообразнее работать с поставщиком А. Налоговая выгода при этом составит +19,8 руб. (73,8 руб. – 54 руб.). То есть, прежде чем иметь дело с партнерами, освобожденными от НДС, а так же самим добиваться аналогичной льготы, предприятию необходимо просчитать конкретную выгоду от такой сделки, а так же конкурентоспособность цены продукции с учетом включения в ее себестоимость сумм НДС, предъявляемых к возмещению из бюджета.

Оптимизация налоговых платежей по налогу на прибыль.

Общим подходом к минимизации налога на прибыль является увеличение величины расходов организации за отчетный период, т.е. все расходы должны быть обоснованными и документально подтвержденными. Прежде всего, необходимо максимально увеличить себестоимость. Это можно сделать при помощи:

- применения ускоренной амортизации основных средств,

- начисления износа по нематериальным активам,

- включения в себестоимость затрат на ревизию, аудит и т.д.

Для уменьшения налоговой базы используются следующие возможности:

- создание резервов сомнительных долгов, относимых на результаты хозяйственной деятельности,

- уценка в конце года устаревших материальных ценностей,

- приобретение перспективных ценных бумаг,

- создание оффшорных предприятий, т.е. предприятий, сфера деятельности которых попадает под льготное налогообложение,

- использование авансовых платежей.

Отдельно необходимо планировать и учитывать включаемые в себестоимость нормируемые расходы:

- командировочные,

- на рекламу,

- на подготовку и переподготовку кадров,

- на долгосрочное страхование жизни работников и по договорам с негосударственными пенсионными фондами.

При минимизации налога на прибыль существуют четкие требования к оформлению произведенных затрат с точки зрения их обоснования и документального подтверждения, например:

- все расходы по назначению платежа должны совпадать с формулировками законодательных статей (НК РФ и ПБУ), использующихся при уменьшении доходов организации при расчете налоговой базы. Только это дает возможность относить произведенные расходы к обоснованным затратам,

- все расходы производственного назначения должны быть обоснованны технологией производства (технологические карты, нормы, сметы, калькуляционные карты, ГОСТы и т.д.)

Оптимизация налоговых платежей по ЕСН в первую очередь связана с тем, что платежи по ЕСН включаются в себестоимость продукции, и их минимизация приводит к увеличению прибыли. В итоге эффект от снижения ЕСН частично гасится увеличением налога на прибыль. Некоторые выплаты и вознаграждения не подлежат включению в налоговую базу при исчислении ЕСН, если они не отнесены налогоплательщиком на расходы, которые уменьшают налоговую базу по налогу на прибыль. В этом случае возникает вопрос, что выгоднее: оплачивать социальные нужды работников за счет чистой прибыли или учитывать их в составе оплаты труда, тем самым, уменьшая налог на прибыль, но уплачивая ЕСН?

Для этого бухгалтер должен сравнить два финансовых результата: 1) в случае, когда оплата производится за счет чистой прибыли и не уменьшает налога на прибыль. 2) когда оплата включается в состав расходов на оплату труда и уменьшает налог на прибыль. Расчеты показывают, что первый вариант более предпочтителен, так как выплата из чистой прибыли дает налоговую экономию примерно 3% от суммы налоговых выплат. Однако, этот вывод справедлив только для максимальной ставки ЕСН, а в случае применения регрессивной шкалы расчет будет другим.

С точки зрения налогового планирования основными направлениями оптимизации ЕСН являются:

- получение заработной платы от нерезидентов РФ (эти выплаты облагаются лишь НДФЛ, и ЕСН не уплачивается),

- аренда персонала у иностранной компании (в этом случае расходы на оплату труда такого персонала относятся на производственные расходы, что не только избавляет от уплаты ЕСН, но и снижает налог на прибыль организации),

- оформление работающих сотрудников индивидуальными предпринимателями,

- применение специальных налоговых режимов (УСН, ЕНВД).

Некоторые организации дробят свой бизнес, чтобы каждое подразделение могло перейти на уплату налогов по специальным режимам.

Другими возможностями снижения ЕСН являются:

- применение схем страхования жизни и здоровья работников,

- использование выплат за счет средств профсоюза,

- оказание единовременной материальной помощи и т.д.

Одним из направлений снижения налоговой нагрузки по ЕСН является выплата денежных средств сотрудникам в виде арендной платы по заключенным с ними договорам аренды имущества. В этом случае арендная плата компенсирует работодателям значительную часть заработной платы, а ЕСН не начисляется. Деньги, истраченные на аренду, списываются в расходы, уменьшающие налогооблагаемый доход (включая и затраты на ремонт арендованного имущества).

Пример:

ЗАО «Парус» наняло в 2007г специалиста в финансовый отдел. Его заработная плата составляет 15000 руб. в месяц, таким образом, он зарабатывает 180000 руб. в год. ЕСН, начисленный на этот доход = 180000*0,26=46800 руб.

Чтобы сэкономить на ЕСН, фирма арендовала у специалиста легковой автомобиль. В договоре сказано, что арендная плата составляет 12000 руб. в месяц. В трудовом договоре со специалистом установлен должностной оклад 3000 руб. в результате за год специалист получает ту сумму, о которой он договаривался при устройстве на работу – 180000 руб., а ЕСН будет начислен только на сумму 36000 руб. и составит 36000*0,26=9360 руб.

Таким образом, ЗАО «Парус» сэкономит: 46800-9360=37440 руб. (по одному человеку).

Оптимизация налоговых платежей по налогу на имущество.

Основная задача при минимизации платежей по налогу на имущество – недопущение образования излишней налоговой базы, что достигается, в первую очередь, за счет сокращения излишних и устаревших объектов основных средств. Нужно учитывать результаты переоценки основных средств, проводимой как по инициативе руководства предприятия, так и централизованно по решению правительства.

Запланировать снижение платежей по налогу на имущество можно заранее при купле-продаже объектов основных средств. Для этого приобретение оформляют на меньшую сумму, чем полная стоимость имущества, а разницу – как оплату тех или иных услуг.

Так как налог на имущество организации начисляется только на основные средства, а их стоимость учитывается на начало каждого месяца, чем раньше организация учтет активы в балансе, тем больше будет налог на имущество. Но с другой стороны, чем раньше фирма отразит ввод в эксплуатацию новых основных средств, тем быстрее она начнет начислять амортизацию, которая позволит уменьшить прибыль, а это в свою очередь уменьшит налог на прибыль, а так же НДС за счет налогового вычета.

Так же можно уменьшить налоговую нагрузку по данному налогу, если часть основных средств оформить на налогоплательщика, применяющего УСН. Например, ЗАО «Парус» планирует приобрести партию дорогих витрин. Чтобы избежать чрезмерной налоговой нагрузки была создана организация, применяющая УСН, которая получила заем от учредителя, купила нужное оборудование и передала его в аренду ЗАО «Парус». В этом случае налоговой нагрузки по налогу на имущество нет, так как с арендаторов он не взимается, а «упрощенец» его не платит.

Следующим направлением снижения налога на имущество является «Экономия при помощи предпринимателя». Фирма продает предпринимателю, например, учредителю, свои основные средства по остаточной стоимости и сразу же берет их у него в аренду. В итоге, компания по прежнему пользуется своим имуществом, а налог по нему уже не платит.

Так же можно учесть некоторые основные средства как отдельные объекты и быстрее списать на затраты. Как следствие, фирма экономит не только на налоге на имущество, но и на налоге на прибыль. Однако применять этот способ можно только в том случае, если фирма приобретает несколько основных средств, представляющих собой единый комплекс. В соответствии с ПБУ 6/01 «Учет основных средств», в случае наличия у одного объекта нескольких частей, имеющих разный срок полезного использования, каждая такая часть учитывается как самостоятельный инвентарный объект. Использовать эту лазейку можно в двух случаях:

1. если одна (или несколько из составных частей объекта) стоит менее

2. 20 000 руб., а в целом стоимость объекта превышает эту сумму.

Установив для каждой такой части разные сроки полезного использования, бухгалтер будет учитывать их как отдельные объекты основных средств. А потому те из них, которые стоят не более 20 000 руб., можно не амортизировать, а единовременно списать на затраты. Ярким примером такого основного средства является компьютер, состоящий из системного блока и монитора. Чаще всего, стоимость отдельно монитора и отдельно системного блока не превышает 20 000 руб., а следовательно, если учесть их как отдельные объекты, их стоимость можно сразу отнести на затраты.

3. когда отдельные элементы дорогостоящего основного средства уже по классификации имеют различные сроки службы.

Согласно ПБУ 6/01 п.15, на конец года любая организация может в добровольном порядке провести переоценку своих основных средств. Воспользоваться такой возможностью выгодно в том случае, если рыночная стоимость имущества фирмы уменьшилась. Результаты переоценки учитываются при расчете налога на имущество, поскольку он уплачивается с остаточной стоимости основных средств по бухгалтерскому учету.

Международное налоговое планирование

Оффшорная зона – территория или целое государство, заинтересованные в регистрации у них иностранных компаний и ради этого гарантирующие особенно низкие ставки по налогам или полное освобождение от их уплаты, а так же отсутствие жесткого контроля за иностранным капиталом. Особенность оффшорной зоны в том, что привлечение иностранного капитала при помощи налоговых стимулов является целью государственной налоговой политики. Оффшорная компания может быть создана только иностранными физическими или юридическими лицами, она не имеет права осуществлять какую-либо хозяйственную деятельность на территории той страны, где она зарегистрирована. Экономический смысл создания оффшорных компаний, независимо от сферы их деятельности состоит в том, чтобы перенести часть издержек в районы с низкими налогами; аккумулировать большую часть выручки от экспортно-импортных операций в оффшорных зонах и, тем самым, избегать значительных налоговых выплат.

Существуют так же такое понятие, как «Свободная Экономическая Зона» (СЭЗ), они могут создаваться двух типов:

- промышленно-производственные,

- технико-внедренческие.

Территория любой СЭЗ является свободной таможенной зоной, то есть иностранные товары размещаются и используются на ее территории без уплаты таможенных пошлин и НДС. Российские же товары размещаются и используются на условиях, применяемых к вывозу в соответствии с таможенным режимом, экспортом с уплатой акциза и без уплаты вывозных таможенных пошлин.

Кроме того, резиденты СЭЗ могут пользоваться следующими льготами:

- могут учитывать в целях налогообложения расходы на НИОКР (в том числе не давшие положительного результата) в размере фактических затрат,

- в течение первых 5 лет освобождаются от уплаты налога на имущество и земельного налога,

- могут применять ускоренную амортизацию в отношении собственных основных средств, используя повышенный коэффициент.

- могут уплачивать ЕСН по ставке 14%.

Заключение

Правильная оптимизация налогообложения и прогнозирование возможных рисков оказывает значительную помощь в создании стабильного положения предприятия, так как позволяет избежать материальных потерь в процессе хозяйственной деятельности. Оптимизация налогообложения должна осуществляться задолго до начала налоговой проверки, а лучше – до создания предприятия, так как будущая система налогообложения определяется уже при регистрации.

Оптимизация налогообложения - главная задача финансового менеджмента, это выбор наилучшего пути управления финансовыми ресурсами предприятия. Оптимизация налогообложения - процесс, связанный с достижением определенных пропорций всех финансовых аспектов сделки или проекта. Существует распространенное мнение, что оптимизация проводится только с целью максимального законного снижения налогов. В этом случае ее часто называют налоговой минимизацией. Оптимизация налогообложения - это более крупная задача, стоящая перед финансовым управлением предприятием, чем минимизация налогов. Оптимизация налогообложения намного шире: помимо минимизации, ее инструментами являются отсрочка уплаты налогов, уменьшение суммы выплачиваемых в бюджет «живых» средств и другие. Все они выгодны с точки зрения финансового менеджмента: денежные средства остаются в распоряжении предприятия и дают прибыль, не уменьшается сумма оборотных средств (а это особенно актуально, когда их не хватает), что также содействует увеличению прибыли, и т. п.

Список используемой литературы

1. Налоговый Кодекс РФ (первая и вторая части)

2. Пищик Т.В. Методики и организация учёта и анализа налогов и других обязательных платежей на торговых предприятиях: проблемы и перспективы развития. – Мн.: БГЭУ, 2005.

3. Сушкевич А.Н. Учётная политика организации. Налоговый и бухгалтерский учёт. – Мн.: Промышленно-торговое право, 2006.