Налоговые проблемы бюджета России 2006 года

СОДЕРЖАНИЕ: Показатели значимости налогов в формировании доходов государственного бюджета Российской Федерации. Анализ федерального бюджета страны 2006 года, структура поступлений доходов в него. Изменения в налоговом законодательстве, приведшие к их уменьшению.Содержание

Введение

1. Налоги и бюджетный процесс

2. Налоговые проблемы бюджета России 2006 года

2.1 Федеральный бюджет Российской Федерации 2006 года

2.2 Налоговые доходы федерального бюджета РФ 2006 года

Список использованной литературы

Введение

Развитие экономики напрямую зависит от качества ее налоговой системы, от ее возможности обеспечить экономический рост и финансовую стабильность. Налоговые доходы бюджетной системы занимают ведущее место и являются важнейшей формой аккумуляции доходов. Анализ динамики и структуры налоговых доходов бюджета необходимо с целью преодоления негативных последствий воздействия налогов на экономику страны. В связи с этим, тема работы является весьма актуальной.

Доходы бюджетов представляют собой часть национального дохода, подлежащую централизации в бюджеты различных уровней. Доходы могут формироваться на налоговой и неналоговой основе и за счет безвозмездных перечислений в соответствии с бюджетным и налоговым законодательством.

Роль налогов в формировании доходов государственного бюджета определяется показателями удельных весов:

- налоговых поступлений в общей сумме доходов бюджета;

- отдельной группы налогов (например, прямых или косвенных) в общей сумме доходов бюджета;

- конкретного налога (например, налога на прибыль организаций) в общей сумме доходов бюджета;

- отдельной группы налогов в общей сумме налоговых поступлений;

-конкретного налога в общей сумме налоговых поступлений.

Эти показатели с разной степенью детализации характеризуют значимость налогов в формировании доходов государственного бюджета в целом и налоговых поступлений в частности.

Рассматривая проблемы формирования налоговых поступлений, следует не допускать их уменьшения, поиск факторов, оказывающих влияние на них. Решение таких проблем имеет принципиальное научное и практическое значение для построения стабильной бюджетной и налоговой системы.

1. Налоги и бюджетный процесс

Никакое государство не может существовать без взимания налоговых платежей. Налоги как основной элемент доходов бюджета обеспечивают финансирование всей структуры его расходных статей. В бюджетном процессе приоритет сохраняется за расходами, величина которых предопределяет доходную часть. К налоговым доходам относятся предусмотренные налоговым законодательством РФ федеральные, региональные и местные налоги и сборы, а также пени и штрафы. Наибольший удельный вес в налоговых доходах федерального бюджета составляют налоги на товары, услуги (НДС, акцизы). На втором месте среди налоговых поступлений являются налоги на внешнюю торговлю и внешнеэкономические операции (таможенные пошлины). Значительное место в системе налоговых доходов федерального бюджета занимают и налоги на пользование природными ресурсами.

Сущность налогообложения заключается в прямом изъятии государством определенной части валового общественного продукта в свою пользу для формирования бюджета, т.е. централизованных финансовых ресурсов.

Налоги, являясь главным источником бюджетных доходов, задают не только параметры постатейного финансирования расходов, но и служат основой для территориального перераспределения финансовых ресурсов. С этих позиций бюджетно-налоговая политика должна быть направлена на баланс интересов центра и территорий, определение четких пропорций распределения налоговых платежей по звеньям бюджетной системы.

В различных странах основную часть доходов бюджета составляют именно налоги. Так, в США налоги формируют 90% бюджета, в Германии — 80%, в Японии — 75%. В России доля налогов примерно соответствует мировым показателям [3].

Самые собираемые налоги в бюджет в РФ: НДФЛ, НДС, имущественные налоги, налог на прибыль. В настоящее время почти все федеральные налоги регулируются НК РФ. Постепенно налоговый кодекс будет заполнен федеральным налогами т.к. продолжается реформирование налоговой системы [6].

2. Налоговые проблемы бюджета России 2006 года

2.1 Федеральный бюджет Российской Федерации 2006 года

Федеральный бюджет Российской Федерации 2006 года юридически оформлен в виде Федерального закона от 26 декабря 2005 года № 189-ФЗ [2].

В федеральном бюджете 2006 года предусмотрено 93,39% налоговых поступлений. Бюджет на этот год разработан в соответствии с Бюджетным кодексом РФ. Основная задача по мобилизации доходов в бюджетную систему на 2006 год - повышение эффективности налогового администрирования при одновременном снижении налогового бремени.

Изменения в Федеральный бюджет вносились дважды - 26 июля и 1 декабря 2006 года. Доходы бюджета утверждены в размере 5 трлн 46,1 млрд руб. и расходы - в размере 4 трлн 270,1 млрд руб., исходя из прогнозируемого объема валового внутреннего продукта в сумме 24 380 млрд. рублей и уровня инфляции (потребительских цен) 7,0 - 8,5 процента (декабрь 2006 года к декабрю 2005 года).

Наиболее крупные статьи доходов в 2006 году следующие: НДС (32,4 %); Таможенные пошлины (31,9 % от всех доходов); НДПИ (14,5 %).

Реальное выполнение бюджета 2006 года было зафиксировано в Федеральном законе от 3 апреля 2008 г. № 36-ФЗ «Об исполнении федерального бюджета за 2006 год». Доходная часть составила 6 трлн 278,9 млрд рублей, а расходная — 4 трлн 284,8 млрд рублей.

Профицит консолидированного бюджета России в 2006 году составил 2,2588 трлн рублей против 1,759 трлн в 2005 году, сообщает Федеральная служба госстатистики (Росстат). Федеральный бюджет был исполнен в 2006 году с профицитом в 1,995 трлн рублей против 1,6129 трлн рублей годом ранее. Таким образом, профицит консолидированного бюджета России в 2006 году вырос на 28,4% по сравнению с 2005 годом, профицит федерального бюджета - на 23,7%.

По данным Росстата, доходы консолидированного бюджета страны за 2006 год составили 10,6428 трлн рублей, расходы - 8,384 трлн рублей, федерального бюджета - 6,2763 трлн и 4,2813 трлн рублей соответственно [8].

При расчете доходов консолидированного бюджета Российской Федерации были учтены следующие изменения налогового законодательства [8]:

1) установление общего порядка принятия к вычету сумм НДС при осуществлении капитальных вложений;

2) введение «амортизационной премии» в виде разрешения отнесения на расходы и учета при расчете налоговой базы по налогу на прибыль в том налоговом периоде, когда основные средства введены в эксплуатацию, 10 процентов стоимости введенных в действие основных фондов;

3) увеличение с 30 до 50% верхнего предела для уменьшения налоговой базы по налогу на прибыль в следующем году на сумму убытков, полученных организациями в предшествующие годы;

4) совершенствование действующего порядка отнесения затрат на осуществление опытно-конструкторских и научно-исследовательских работ при расчете налога на прибыль;

5) совершенствование применения нулевой ставки НДС по транспортным услугам, а также режима налогообложения при реорганизации;

6) переход на обязательное определение даты возникновения обязанности по уплате НДС всеми налогоплательщиками по методу начисления;

7) индексация специфических ставок акцизов на 9% (кроме акцизов на нефтепродукты) по табачным изделиям - в среднем на 15%;

8) отмена налогового режима акцизного склада в отношении алкогольной продукции и исключение из числа налогоплательщиков акцизов акцизных складов оптовых организаций;

9) отмена льготы по денатурированному спирту и денатурированной спиртосодержащей продукции, отмена «нулевой» ставки по прямогонному бензину с одновременным установлением ставки акциза по прямогонному бензину на уровне ставки, действующей по бензину с октановым числом до «80»;

10) увеличение специфической ставки НДПИ при добыче газа на 9 процентов (установление ставки в размере 147 рублей за 1 тыс. куб. метров газа);

11) отмена налога с имущества, переходящего в порядке наследования и дарения;

12) повсеместное введение главы Налогового кодекса, регулирующей уплату земельного налога;

13) внесение поправок в действующие специальные режимы налогообложения малого бизнеса;

14) увеличение ставки налога на игорный бизнес по игорным столам в два раза;

15) исключение из перечня доходов, освобождаемых от налогообложения по налогу на доходы физических лиц, доходов, полученных в порядке дарения;

16) введение особого режима налогообложения в свободных экономических зонах.

2.2 Налоговые доходы федерального бюджета 2006 года [4]

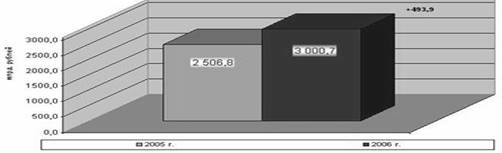

Администрируемых Федеральной налоговой службой (ФНС) России в 2006 году в федеральный бюджет страны поступило доходов 3000,7 млрд. рублей, что на 493,9 млрд. рублей, или на 19,7% больше, чем за 2005 год, что видно на рис.1.

Рисунок 1 - Поступление доходов в Федеральный бюджет, 2005-2006 гг.

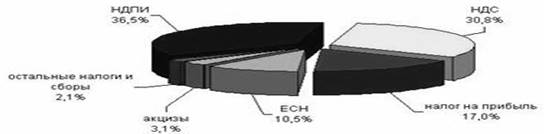

Основная масса администрируемых ФНС России доходов федерального бюджета была обеспечена поступлениями налога на добычу полезных ископаемых (36,5%) и НДС (30,8%), что показано на рис.2.

Рисунок 2 - Структура поступлений доходов в Федеральный Бюджет 2006 г. (%)

Доходы по налогу на прибыль организаций на 2006 год утвержденные в сумме 344 838,1 млн. рублей, были увеличены ФЗ №197 на 140 843,6 млн. рублей, или на 40,8 %, и установлены в сумме 485 681,7 млн. рублей. Основными причинами изменения утвержденной суммы по налогу на прибыль организаций послужили более высокие темпы роста прибыли, чем это было предусмотрено в прогнозе социально-экономического развития на 2006 год.

В доход федерального бюджета поступили в сумме 509 912,5 млн. рублей, что на 24 230,8 млн. рублей, или на 5 %, больше утвержденного показателя. По сравнению c 2005 годом возросли на 132 321,3 млн. рублей, или на 35 %.

Основными факторами поступлений сверх утвержденных показателей стали улучшение финансовых результатов деятельности организаций, что, в свою очередь, обусловлено повышением цен на продукцию топливно-энергетического и металлургического комплексов, увеличением объемов реализации нефти и газа, изменение структуры налоговой базы, сохранение благоприятной внешне-экономической конъюнктуры. В расчет суммы в 2006 году были включены доходы, облагаемые налогом по ставкам, отличающимся от общеустановленной, доходы, полученные в виде дивидендов, доходы иностранных организаций, с расчетной суммой указанных доходов в размере 27 811,5 млн. рублей с учетом уровня собираемости, принятого при расчете доходов. Проектируемый размер этих доходов оказался существенно заниженным. В 2006 году таких платежей поступило в федеральный бюджет в сумме 66 262,2 млн. рублей, что в 2,4 раза превысило сумму налога, учтенную при расчете федерального бюджета на 2006 год.

Поступления от уплаты налога с доходов иностранных организаций и с доходов, полученных в виде дивидендов, составили 66 262,2 млн. рублей, или 13 % в общем объеме доходов, полученных от уплаты налога на прибыль организаций, поступления от уплаты налога с доходов, полученных в виде процентов по государственным и муниципальным ценным бумагам, - 7 620,2 млн. рублей, или 1,5 %. Сумма доходов, полученных в виде процентов по государственным и муниципальным ценным бумагам, превысила утвержденный показатель на 636,6млн. рублей, или на 9,1 %, в основном за счет реализации крупных пакетов ценных бумаг.

Доходы от уплаты ЕСН, зачисляемого в федеральный бюджет, утверждены в сумме 302 090,2 млн. рублей. ФЗ №197-ФЗ указанные доходы увеличены на 8 321,9 млн. рублей, или на 2,8 %, и установлены в сумме 310 412,1 млн. рублей. В доход федерального бюджета поступили в сумме 315 840,7 млн. рублей, что на 5 428,6 млн. рублей, или на 1,7 %, больше показателя, утвержденного на 2006 год. На увеличение поступлений доходов от уплаты ЕСН оказали влияние следующие факторы:

- превышение фактического темпа роста фонда заработной платы (125,4%) против заложенного в расчетах к федеральному бюджету (122,9%);

- улучшение налогового администрирования.

За 2006 год задолженность по уплате ЕСН, зачисляемому в федеральный бюджет, без учета задолженности по уплате пеней и налоговых санкций сократилась на 9,8 % и составила на 1 января 2007 года в целом по РФ 74 752,8 млн. рублей, том числе недоимка - на 25,8 % и 22 189,3 млн. рублей соответственно. Общая сумма совокупной задолженности по ЕСН, зачисляемому в федеральный бюджет, включая задолженность по уплате пеней и налоговых санкций, составила на 01.01.2007 года в целом по РФ 113 670,1 млн. рублей и снизилась по сравнению с 01.01.2006 года на 8 907,3 млн. рублей, или на 7,3 %.

Задолженность по уплате налога в федеральный бюджет, числящаяся в платежах, приостановленных к взысканию, составила на 1 января 2007 года 48 347,6 млн. рублей и снизилась по сравнению с 1 января 2006 года на 1 193,2 млн. рублей, или на 2,4 %. Основную долю в указанной задолженности составляют платежи, приостановленные к взысканию в связи с введением процедур банкротства (67 %), и платежи, взыскиваемые судебными приставами по постановлениям о возбуждении исполнительного производства (29,9 %).

Задолженность по уплате пеней и налоговых санкций по ЕСН, зачисляемому в федеральный бюджет, по состоянию на 1 января 2007 года составила 38 917,3 млн. рублей и уменьшилась по сравнению с ее объемом на 1 января 2006 года на 742,6 млн. рублей, или на 1,9 %.

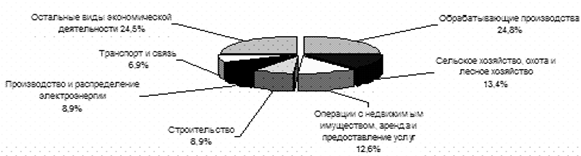

Информация о структуре совокупной задолженности по ЕСН, зачисляемому в федеральный бюджет, в разрезе основных видов экономической деятельности по состоянию на 1 января 2007 года представлена на рис. 3.

Рисунок 3 – Структура совокупной задолженности по ЕСН

По сравнению с 2005 годом поступления доходов от уплаты ЕСН, зачисляемого в федеральный бюджет, увеличились на 48 327,5 млн. рублей, или на 18,1 %.

Доходы по налогу на добавленную стоимость на товары (работы, услуги), реализуемые на территории РФ, утверждены в сумме 1 123 721,4 млн. рублей, однако ФЗ №197-ФЗ указанные доходы уменьшены на 165 627,0 млн. рублей, или на 14,7 %, и установлены в сумме 958 094,4 млн. рублей. В доход федерального бюджета данные доходы поступили в сумме 924 189,7 млн. рублей, что на 33 904,7 млн. рублей, или на 3,5 %, меньше показателя, утвержденного на 2006 год.

Недопоступление доходов произошло в основном в результате превышения сумм налоговых вычетов и возмещения сумм налога при осуществлении операций, облагаемых по налоговой ставке 0 % относительно сумм, принятых при расчете федерального бюджета на 2006 год. По данным ФНС России, в 2006 году доля налоговых вычетов в общей сумме начисленного по налогооблагаемым объектам налога составила 88,3 % против 84,6 %, принятых при расчете налога. По сравнению с 2005 годом темп роста налоговых вычетов опережал темп роста начислений по налогооблагаемым объектам на 6,6 процентного пункта, а удельный вес налоговых вычетов в общей сумме начисленного по налогооблагаемым объектам налога – на 4 процентных пункта.

Увеличение налоговых вычетов связано с изменением налогового законодательства, вступившего в силу с 1 января 2006 года (переход на уплату налога по методу начисления и переход на общий порядок уплаты налога на добавленную стоимость подрядными организациями при проведении капитального строительства). По данным ФНС России, сумма налога, подлежащая вычету, увеличилась в 2006 году по сравнению с 2005 годом в 1,5 р.

Фактическое возмещение налога на добавленную стоимость составило в 2006 году 706 895,3 млн. рублей против 481 000,0 млн. рублей, принятых при расчете налога. По отношению к величине налога, зачисленного в 2006 году в федеральный бюджет, сумма возмещения налога составила 76,5 %, против 42,8 % принятых при расчете налога. По сравнению с 2005 годом сумма возмещения налога увеличилась в 1,3 раза, а возврат налога на расчетные счета налогоплательщикам – в 1,7 раза.

В 2006 году продолжилась тенденция снижения доли налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории РФ, в доходах федерального бюджета: в 2004 году она составляла 21,8 %, в 2005 году – 20 %, в 2006 году – 14,7 %, что связано с ростом объемов возмещения налога на добавленную стоимость при осуществлении операций, облагаемых по налоговой ставке 0 процентов. По сравнению с 2005 годом доходы от уплаты налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории РФ, уменьшились на 101 478,0 млн. рублей, или на 9,9 %.

Доходы от уплаты акцизов по подакцизным товарам (продукции), производимым на территории РФ, утверждены в сумме 88 526,1 млн. рублей, ФЗ №197-ФЗ указанные доходы увеличены на 2 397,4 млн. рублей, или на 2,7 %, и установлены в сумме 90 923,5 млн. рублей. В доход федерального бюджета поступили в сумме 93 234,0 млн. рублей, что на 2 310,5 млн. рублей, или на 2,5 %, больше утвержденного на 2006 год показателя. По сравнению с 2005 годом увеличились на 3 690,2 млн. рублей, или на 4,1 %.

Доходы по налогу на добавленную стоимость на товары, ввозимые на территорию Российской Федерации, утверждены в сумме 510 621,2 млн. рублей и также были увеличены на 65 769,7 млн. рублей, или на 12,9 %, и установлены в сумме 576 390,9 млн. рублей. Основной причиной изменения послужил темп роста объемов импорта, в том числе технологического оборудования, таможенная стоимость которого возросла по сравнению с 2005 годом на 41 %, а сумма уплаченного налога на добавленную стоимость – на 43 %. Рост объемов импорта технологического оборудования обусловлен отменой ставок ввозных таможенных пошлин в отношении отдельных его видов.

В доход федерального бюджета поступили данные доходы в сумме 586 713,7 млн. рублей, что на 10 322,8 млн. рублей, или на 1,8%, больше утвержденного. По сравнению с 2005 годом доходы от уплаты налога увеличились на 140 171,2 млн. рублей, или на 31,4 %.

Доходы от уплаты акцизов по подакцизным товарам (продукции), ввозимым на территорию РФ, утверждены в сумме 21 661,4 млн. рублей, однако были уменьшены на 5 024,0 млн. рублей, или на 23,2 %, и установлены в сумме 16 637,4 млн. рублей. Основной причиной изменения явилось введение с 1 января 2006 года нового порядка учета объема производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции, а также ограничение ввоза виноматериалов, коньяков и вин, в том числе шампанских, из Республики Молдова и Республики Грузия.

В доход федерального бюджета поступили доходы в сумме 17 253,8 млн. рублей, что на 616,4 млн. рублей, или на 3,7 %, больше. По сравнению с 2005 годом доходы от уплаты налога уменьшились на 394,5 млн. рублей, или на 2,2 %. В 2006 году по сравнению с 2005 годом объемы импорта виноградных вин уменьшились почти в 2 раза, соответственно уменьшилась сумма акцизов.

Доходы от уплаты налогов, сборов и регулярных платежей за пользование природными ресурсами утверждены в сумме 753 309,0 млн. рублей. ФЗ №197-ФЗ указанные доходы увеличены на 350 917,3 млн. рублей, или на 46,6 %, и установлены в сумме 1 104 226,3 млн. рублей.

В доход федерального бюджета поступили доходы от уплаты налогов, сборов и регулярных платежей за пользование природными ресурсами в сумме 1 116 684,7 млн. рублей, что на 12 458,4 млн. рублей, или на 1,1 % больше.

В общем объеме поступлений данных платежей налог на добычу полезных ископаемых составил 1 094 319,5 млн. рублей, или 98 % против установленных. Это связано в основном с превышением среднего уровня мировой цены на нефть марки «Юралс» над ценой, принятой при расчете бюджетных назначений. Фактически сложившаяся в 2006 году цена нефти марки «Юралс» составила 61,1 доллара США за баррель против 40 долларов США, принятых при расчете бюджета. В доход федерального бюджета поступили доходы от уплаты налога на добычу полезных ископаемых в сумме 1 094 319,5 млн. рублей, что на 11 131,3 млн. рублей, или на 1 %, больше. Поступления от уплаты этого налога в федеральный бюджет увеличились по сравнению с 2005 годом на 239 797,2 млн. рублей, или на 28,1 %. Основную долю поступлений от уплаты налога на добычу полезных ископаемых составили платежи по уплате налога на добычу полезных ископаемых в виде углеводородного сырья (1 083 489,0 млн. рублей, или 99 %).

Доходы от уплаты государственной пошлины утверждены в сумме 23 058,5 млн. рублей, затем увеличены до 25 002,2 млн. рублей. В доход федерального бюджета поступили в сумме 25 928,4 млн. рублей, что на 926,2 млн. рублей, или на 3,7 %, больше. По сравнению с 2005 годом поступления от уплаты государственной пошлины увеличились на 2 340,1 млн. рублей, или на 9,9 %.

Поступления в счет погашения задолженности и перерасчетов по отмененным налогам, сборам и иным обязательным платежам в 2006 году составили 5 898,0 млн. рублей, что на 1 223,5 млн. рублей, или на 26,2 %, больше утвержденного показателя.

Страховых взносов, зачисляемых в Пенсионный фонд РФ, поступило 796,2 млрд. рублей, что на 25,6% больше, чем в 2005 году.

Изменение налогового законодательства в целом привело в 2006 году к снижению доходов федерального бюджета на 0,07% к ВВП, или на 18,6 млрд. руб.

Уменьшение доходов федерального бюджета произошло в связи с принятием следующих изменений в налоговом законодательстве:

- по главе 21 Налогового кодекса «Налог на добавленную стоимость» - установление общего порядка принятия к вычету сумм по налогу на добавленную стоимость при осуществлении капитальных вложений - на 142,1 млрд. руб. Одновременно по сравнению с 2005 год вычеты при осуществлении капитальных вложений, проводимые по старому порядку, снизятся на 43,4 млрд. руб.;

- по главе 25 Налогового кодекса «Налог на прибыль организаций» - ускоренное списание амортизации на вновь вводимые основные средства в размере 10% - на 6 млрд. руб.; увеличение до 50% суммы переносимого убытка по налогу на прибыль организаций - на 3,6 млрд. руб.; изменение сроков списания расходов на НИОКР по налогу на прибыль организаций - на 0,2 млрд. рублей.

Частично компенсирует потери федерального бюджета 2006 года принятие приведенных ниже изменений:

- по главе 21 Налогового кодекса «Налог на добавленную стоимость» - переход на обязательное определение даты возникновения обязанности по уплате налога всеми налогоплательщиками по методу зачисления с установлением переходного периода до 1 января 2008 года - на 64,4 млрд. рублей. Отмена нулевой ставки на работы (услуги), выполняемые российскими перевозчиками на железнодорожном транспорте по перевозке или транспортировке ввозимых на территорию Российской Федерации товаров - на 11,8 млрд. руб.;

- по главе 22 Налогового кодекса «Акцизы» - индексация ставок акцизов на 7,5 млрд. руб., из них индексация в меру роста инфляции - 3,9 млрд. руб., индексация ставок акцизов на табачные изделия сверх роста инфляции (до 15%) увеличило доходы на 2,8 млрд. руб., замена нулевой ставки акциза на прямогонный бензин на ставку, действующую в 2005 году по бензину с октановым числом до «80» с установлением льготы для потребителей прямогонного бензина в нефтехимической отрасли, - на 0,8 млрд. руб.;

- по главе 26 Налогового кодекса «Налог на добычу полезных ископаемых» увеличение ставки налога на добычу газа горючего природного со 135 рублей за метр кубический до 147 рублей за метр кубический увеличит доходы на 6,2 млрд. рублей.

Список использованной литературы

1. Бюджетный кодекс Российской Федерации от 31.07.1998. №145-ФЗ (с изм. и доп.)

2. ФЗ «О федеральном бюджете на 2006 год» от 26.12.2005 №189-ФЗ.

3. Алиев, Б.Х. Налоги и налогообложение / Б.Х.Алиев. - М.: Финансы и статистика, 2007. - 416 с.

4. Заключение Счетной палаты Российской Федерации по отчету Правительства Российской Федерации об исполнении федерального бюджета за 2006 год // Счетная палата Российской Федерации. – 2007.

5. Пауль, А.Г. К вопросу о понятии доходов бюджета / А.Г.Пауль // Финансовое право. - 2004. - №3. - С.25-28.

6. Селезнев, А.З. Бюджетная система Российской Федерации / А.З.Селезнев. - М.: Магистр, 2007. - 383 с.

7. Черник, Д.Г. Налоги и налогообложение / Д.Г.Черник. - М.: МЦФЭР, 2006. - 528 с.

8. Экономика России в 2006 году и проблемы законодательства // Аналитический вестник Совета Федерации ФС РФ. – 2006. - №21 (309).